Tamanho e Participação do Mercado de Lecitina de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lecitina de Soja por Mordor Intelligence

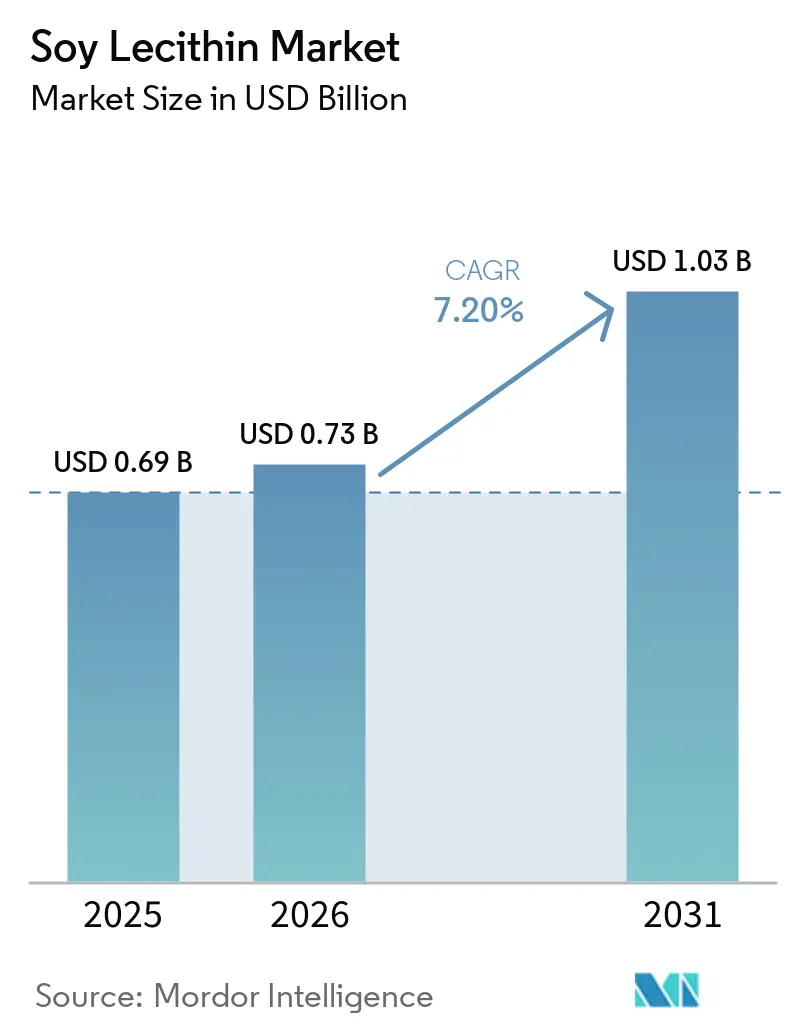

Em 2025, o mercado de lecitina de soja foi avaliado em 0,69 bilhões de USD. Projeta-se que cresça para 0,73 bilhões de USD em 2026 e atinja 1,03 bilhões de USD até 2031, com um CAGR de 7,2% durante o período de previsão (2026-2031). O mercado está intimamente ligado ao refino de óleo de soja, pois a lecitina é um coproduto do esmagamento e da degomagem. Essa conexão vincula os custos de produção às margens de oleaginosas e à disponibilidade de colheitas, e não apenas à demanda por lecitina, garantindo competitividade de custos, mas aumentando a sensibilidade às mudanças no processamento de soja e na economia agrícola. A demanda está crescendo à medida que os fabricantes de alimentos substituem emulsificantes sintéticos por ingredientes mais amigáveis ao rótulo. A lecitina de soja também possui ampla aprovação regulatória nos EUA e na Europa. Além disso, o mercado se beneficia do crescimento em nutrição premium, cuidados pessoais e produtos orgânicos, onde os compradores preferem emulsificantes de origem vegetal, listas de ingredientes mais simples e documentação detalhada de origem. A concorrência se concentra na profundidade do portfólio e em categorias premium, com processadores maiores aproveitando a escala e players menores enfatizando pureza, certificação e funcionalidade especializada.

Principais Conclusões do Relatório

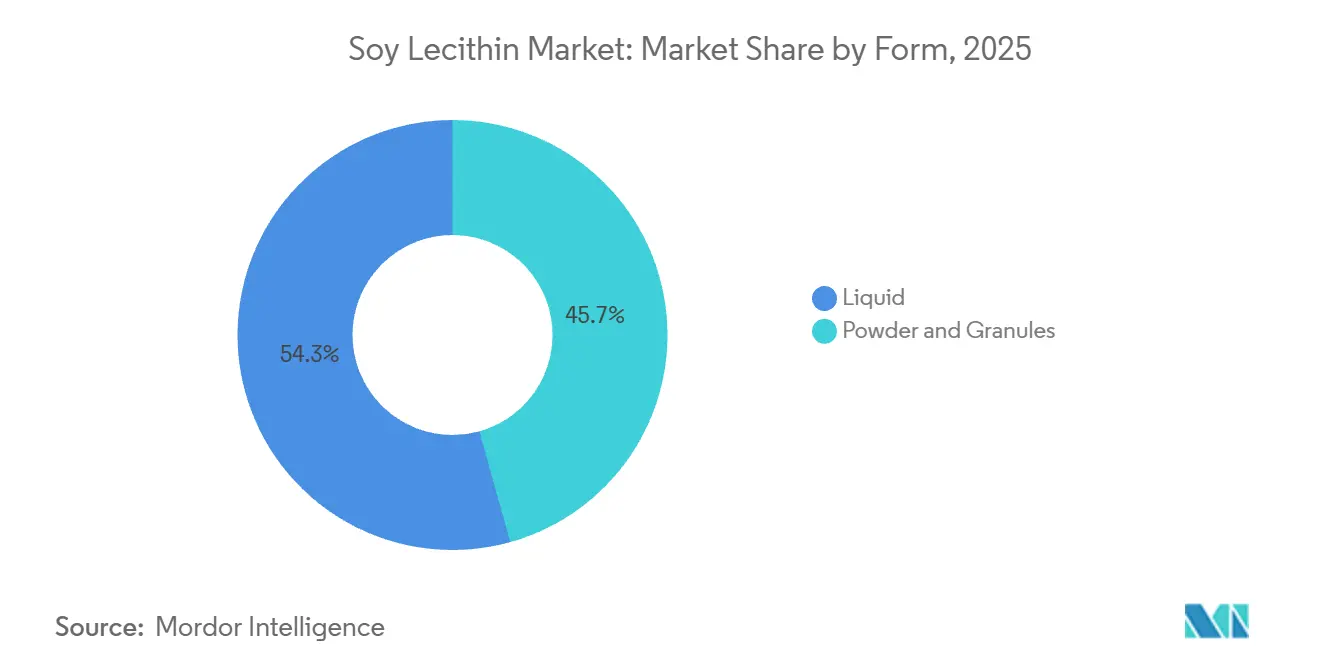

- Por forma, o líquido deteve 54,33% da participação do mercado de lecitina de soja em 2025, enquanto pó e grânulos devem se expandir a um CAGR de 7,98% até 2031.

- Por natureza, o convencional representou 86,72% do mercado em 2025, enquanto o orgânico deve crescer a um CAGR de 8,76% até 2031.

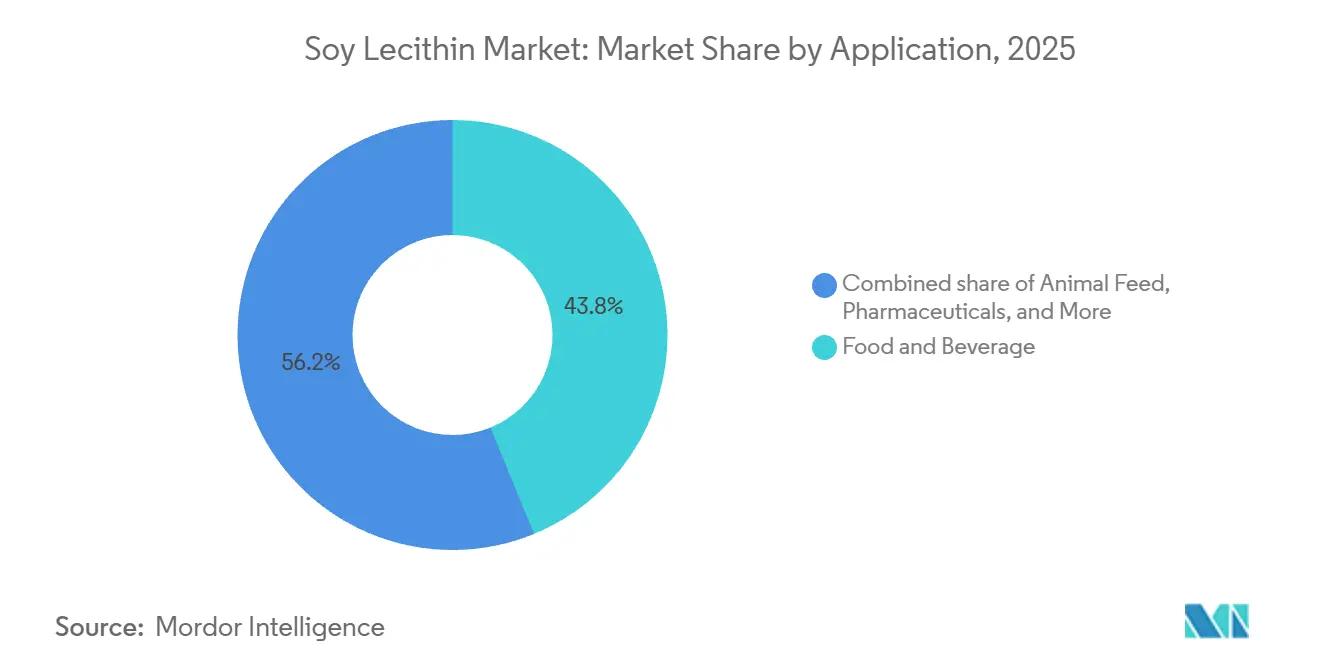

- Por aplicação, alimentos e bebidas capturaram 43,81% do mercado em 2025, enquanto cosméticos e cuidados pessoais devem avançar a um CAGR de 9,5% até 2031.

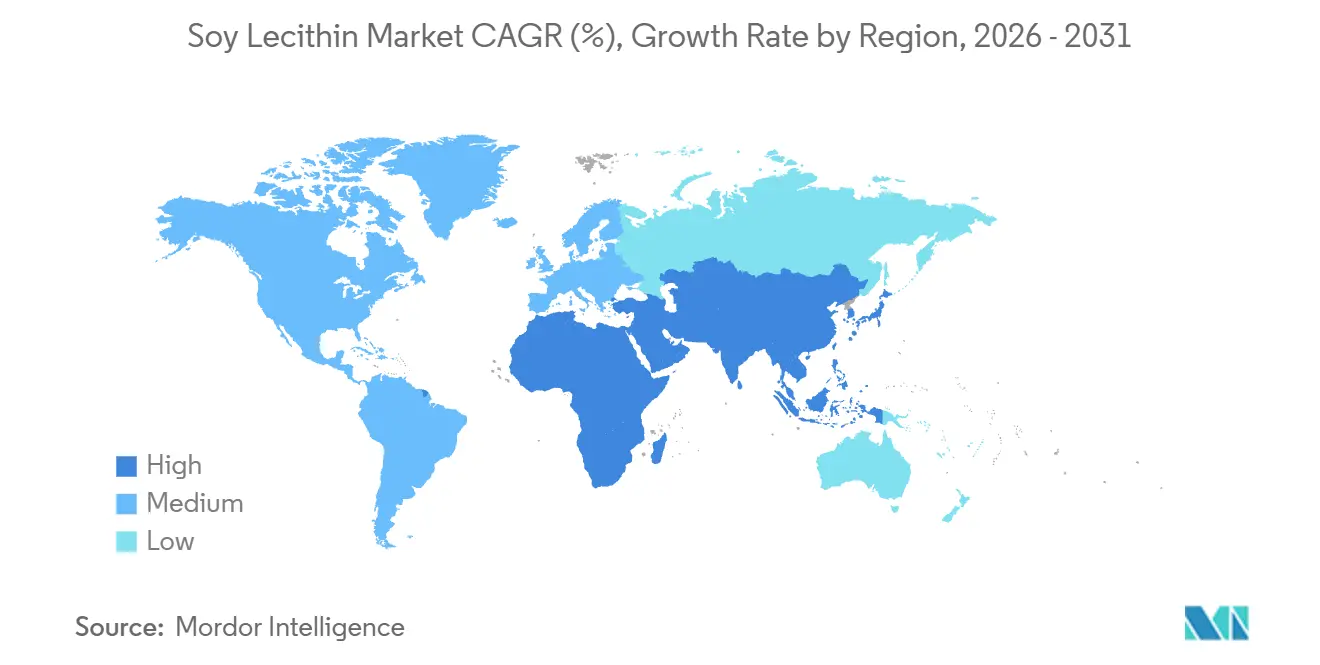

- Por geografia, a América do Norte liderou com 33,37% de participação na receita em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 9,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lecitina de Soja

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Emulsificantes Naturais | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Produtos de Rótulo Limpo | +1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento nas Aplicações de Alimentos Processados | +1.2% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Uso Crescente em Produtos de Panificação e Confeitaria | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Uso Crescente em Nutracêuticos e Suplementos Alimentares | +0.6% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços nas Aplicações de Lecitina Líquida e Desoleificada | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Emulsificantes Naturais

À medida que os fabricantes se afastam dos emulsificantes sintéticos, enfrentando maior escrutínio dos consumidores, a lecitina de soja surge como uma escolha favorita na reformulação de alimentos processados. Sua posição de destaque é reforçada pelo seu status GRAS nos EUA (sob 21 CFR 184.1670) e pela sua designação como E322 na União Europeia. Essas aprovações facilitam os desafios regulatórios para formuladores que operam em múltiplas regiões[1]Fonte: Comissão Europeia, "Regulamento (CE) n.º 1333/2008 relativo aos aditivos alimentares", eur-lex.europa.eu. Além disso, a versatilidade da lecitina de soja permite que ela gerencie emulsificação, molhabilidade, liberação e condicionamento de massa em uma única formulação. Essa capacidade permite que os produtores de alimentos simplifiquem receitas sem comprometer o desempenho. Tal versatilidade é crucial em setores como panificação, confeitaria, cremes e laticínios, onde uma única mudança de ingrediente pode influenciar a textura, a maquinabilidade e a estabilidade de prateleira. Consequentemente, o mercado de lecitina de soja não está apenas conquistando participação de mercado dos aditivos sintéticos em novos lançamentos de produtos, mas também está sendo integrado a um refinamento mais amplo do portfólio de linhas de produtos estabelecidas.

Mudança em Direção a Produtos de Rótulo Limpo

À medida que a tendência de rótulo limpo ganha impulso, a lecitina de soja está migrando das prateleiras premium para o varejo alimentar convencional. Na Europa, o quadro estabelecido pelo Regulamento (CE) n.º 1333/2008, aliado às revisões contínuas de aditivos, aumentou o apelo de ingredientes que se enquadram nas categorias de uso alimentar aceitas. Esse contexto fortalece a incorporação constante de lecitina nos esforços de reformulação. Marcas de alimentos e fornecedores de marcas próprias estão se voltando para materiais de origem natural, familiares aos consumidores e reconhecidos pelos principais sistemas regulatórios, conferindo um impulso significativo ao mercado de lecitina de soja. As regras de produção orgânica reforçam ainda mais essa tendência. A lecitina desoleificada, quando proveniente de padrões orgânicos dos EUA e da UE, pode fortalecer o processamento certificado. Consequentemente, o mercado de lecitina de soja está agora intrinsecamente ligado à transparência de rótulos, à disciplina de aquisição e às políticas de ingredientes dos varejistas, indo além da mera demanda por emulsificantes.

Crescimento nas Aplicações de Alimentos Processados

O mercado de lecitina de soja é sustentado pela fabricação de alimentos processados, particularmente na Ásia-Pacífico e no Oriente Médio e África, onde a produção de alimentos embalados está crescendo a partir de uma base menor. A perspectiva do USDA de junho de 2026 aumentou a estimativa de esmagamento de soja dos EUA para o ano de comercialização 2025/26 para 2,65 bilhões de alqueires, impulsionando a disponibilidade de lecitina e garantindo um fornecimento estável para os canais de ingredientes alimentares. Na China, os preços da soja subiram de RMB 3.900/MT (USD 557/MT) em janeiro de 2025 para RMB 4.400/MT (USD 628/MT) até a colheita de 2025/26[2]Fonte: Departamento de Agricultura dos EUA, "Oleaginosas e Produtos Anuais, China, República Popular da", apps.fas.usda.gov. Apesar dos preços mais elevados, a economia favorável do esmagamento sustentou a produção de derivados de soja. O mercado de lecitina de soja se beneficia à medida que os compradores industriais de alimentos priorizam desempenho, disponibilidade e custo, levando a uma demanda estável em comparação com categorias influenciadas pela percepção do varejo. Essa estabilidade sustenta uma ampla base de aplicações em panificação, confeitaria, laticínios, bebidas em pó e sistemas alimentares relacionados à alimentação animal.

Uso Crescente em Nutracêuticos e Suplementos Alimentares

O mercado de lecitina de soja está se deslocando para aplicações de maior valor à medida que as categorias ricas em fosfatidilcolina ganham popularidade em suplementos alimentares e nutracêuticos. A demanda é maior por pós e grânulos desoleificados que se dispersam facilmente, fluem suavemente pelas linhas de produção de cápsulas e comprimidos e suportam aplicações como saúde cognitiva, suporte hepático e suplementos cardiovasculares. Os fabricantes de suplementos exigem tanto funcionalidade quanto fabricação consistente, favorecendo fornecedores estabelecidos com controles de processo validados que atendam aos padrões 21 CFR Parte 111. Essas regulamentações elevam as barreiras de entrada para fornecedores menores que carecem de sistemas documentados, consistência de lotes ou suporte de aplicação. Como resultado, o mercado está se movendo em direção a categorias especializadas, onde o valor reside na pureza, na dosagem precisa e na documentação de uso final, em vez de no volume de commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações no Fornecimento de Matéria-Prima de Soja | -1.0% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços da Soja | -0.8% | América do Norte, América do Sul e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com Alérgenos Relacionados à Soja | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Concorrência de Emulsificantes Alternativos | -0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações no Fornecimento de Matéria-Prima de Soja

O mercado de lecitina de soja enfrenta uma limitação fundamental, pois seu fornecimento depende das decisões de esmagamento de soja impulsionadas pela economia do óleo e do farelo, e não pela demanda por lecitina. Os dados do USDA para o ano de comercialização 2025/26 indicam estoques finais de soja dos EUA em 340 milhões de alqueires. Além disso, o preço médio da safra 2026/27 na fazenda é previsto em USD 11,40 por alqueire, um aumento de USD 1,00 em relação ao ano anterior, sinalizando uma economia mais apertada para os processadores caso as condições de venda se enfraqueçam[3]Fonte: Departamento de Agricultura dos EUA, "Soja e Culturas Oleaginosas, Perspectiva de Mercado", ers.usda.gov. Como resultado, o mercado de lecitina de soja permanece vulnerável a mudanças no plantio de soja, rendimento, fluxos comerciais e margens de esmagamento, mesmo quando a demanda downstream por lecitina é estável. Essa desconexão entre a demanda de mercado e a resposta de oferta significa que os processadores não aumentam o esmagamento apenas devido à maior demanda por emulsificantes. Consequentemente, o mercado pode experimentar oferta mais restrita e preços mais elevados mesmo com um crescimento de demanda estável e diversificado em todos os usos finais.

Preocupações com Alérgenos Relacionados à Soja

As regras de divulgação de alérgenos estão criando desafios para o mercado de lecitina de soja, pois essas regras não se aplicam a todas as fontes concorrentes de lecitina. Nos EUA e na UE (sob o Anexo II do Regulamento n.º 1169/2011), a soja é classificada como um alérgeno importante, exigindo que os fabricantes rotulem claramente os ingredientes derivados de soja. Isso torna o mercado de lecitina de soja mais vulnerável, particularmente em alimentos premium e produtos de cuidados pessoais, onde as marcas frequentemente optam pela lecitina de girassol ou de colza para evitar preocupações relacionadas a alérgenos, apesar dos custos mais elevados. O impacto é mais significativo em produtos que enfatizam pureza, segurança familiar ou rotulagem simples em detrimento do custo. Na Europa, o gerenciamento mais rigoroso de alérgenos está aumentando o foco na rotulagem preventiva e no controle de ingredientes, mantendo o manejo de alérgenos como um desafio constante para o mercado de lecitina de soja.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Líquido Lidera na Escala Industrial Enquanto os Formatos Secos se Expandem para Aplicações de Precisão

Em 2025, a lecitina líquida deteve uma participação de 54,3% no mercado de lecitina de soja, mantendo sua posição como a forma líder. Seu domínio decorre de seu uso estabelecido em chocolate, margarina, agentes de liberação e sistemas de gordura para panificação, onde garante controle de viscosidade, molhabilidade e dispersão uniforme durante a fabricação contínua. O mercado de lecitina de soja depende fortemente dessas linhas de alimentos de alto volume, impulsionando uma demanda consistente para grandes processadores e compras recorrentes. As categorias líquidas também têm o processamento mais simples entre os principais formatos de lecitina, proporcionando uma vantagem de custo em aplicações industriais. Esse equilíbrio entre custo e funcionalidade torna a lecitina líquida a escolha preferida para aplicações que necessitam de emulsificação natural dentro de orçamentos apertados.

Pó e grânulos são o segmento de crescimento mais rápido, com um CAGR de 8,0% projetado para este segmento do mercado de lecitina de soja até 2031. Esse crescimento reflete a mudança na demanda à medida que o setor atende cada vez mais a suplementos, alimentos funcionais e bebidas instantâneas que requerem ingredientes de fluxo livre e dosagem precisa. O pó desoleificado, com maior concentração de fosfolipídios e melhor dispersibilidade em sistemas à base de água, é ideal para cápsulas, sachês e misturas secas. Os grânulos estão ganhando popularidade em nutrição esportiva, barras nutricionais e produtos prontos para consumo, onde a visibilidade dos ingredientes é importante para os consumidores. Além disso, os fornecedores da cadeia de valor agora oferecem mais categorias desoleificadas certificadas não-OGM, Kosher, Halal e compatíveis com orgânicos, simplificando o fornecimento para formuladores em mercados de exportação.

Por Natureza: O Convencional Mantém a Base de Volume Enquanto o Orgânico Avança por Meio da Demanda Certificada

Em 2025, a lecitina de soja convencional liderou o mercado com uma participação de 86,7%. Esse domínio se deve ao cultivo generalizado de soja convencional, às cadeias de fornecimento não segregadas e de baixo custo, e à adequação das categorias convencionais para aplicações alimentares e de alimentação animal em grande escala. Os compradores no mercado de lecitina de soja priorizam o desempenho do processo e o custo em detrimento da preservação de identidade ou da certificação orgânica, particularmente em grandes usos industriais. Aqui, a lecitina funciona principalmente como um auxiliar de processamento sem agregar valor significativo à marca. Além disso, os padrões globais de produção de soja sustentam essa tendência, pois os volumes de cultivo convencional superam em muito os fornecimentos orgânicos certificados.

A lecitina orgânica deve crescer a um CAGR de 8,8% até 2031, tornando-a o segmento de crescimento mais rápido no mercado de lecitina de soja. Esse crescimento é impulsionado por padrões mais rigorosos dos varejistas, maior demanda por transparência de origem e maiores expectativas de aquisição nos setores de alimentos premium, cuidados pessoais e nutrição. O segmento orgânico enfrenta barreiras mais elevadas, pois o fornecimento requer segregação, certificação e documentação detalhada desde a origem da soja até o produto final. Esses requisitos favorecem fornecedores maiores ou bem organizados, capazes de gerenciar a rastreabilidade em escala. Além disso, os fornecedores agora oferecem mais lecitina de soja desoleificada certificada orgânica e não-OGM do que antes, permitindo uma adoção mais rápida entre os compradores que anteriormente dependiam de opções de fornecimento limitadas ou isenções.

Por Aplicação: Alimentos e Bebidas Ancoram o Volume Enquanto os Cuidados Pessoais Constroem a Camada Premium

Em 2025, o setor de alimentos e bebidas liderou o mercado de lecitina de soja, compreendendo 43,8% de seu tamanho. Panificação e confeitaria impulsionam a demanda, usando lecitina para dispersão de gordura, maquinabilidade, controle de textura e estabilidade de prateleira em produtos de alto volume. Sistemas de laticínios, misturas de bebidas e alimentos processados também dependem da lecitina para manter o equilíbrio óleo-água e melhorar a consistência do produto. Além disso, a alimentação animal se beneficia do papel da lecitina na digestibilidade de gorduras e na coesão de pellets, fortalecendo o volume do mercado de lecitina de soja enquanto é menos afetada pelas percepções de ingredientes no varejo. O setor farmacêutico está expandindo o uso de lecitina em sistemas de liberação à base de lipídios, onde a funcionalidade dos fosfolipídios supera o preço de commodity.

Crescendo a um CAGR de 9,5% até 2031, o setor de cosméticos e cuidados pessoais é o segmento de crescimento mais rápido no mercado de lecitina de soja. Em produtos como cremes, loções e cuidados capilares, a lecitina de soja atua como emulsificante, agente condicionador de pele e carreador de ingredientes ativos, agregando valor além da estabilização. O mercado está se beneficiando da crescente demanda por rotulagem de origem vegetal, vegana e transparente em cuidados pessoais premium. Sua compatibilidade com óleos e extratos botânicos também torna a lecitina ideal para formulações que enfatizam ingredientes de origem natural. Essa tendência cria um nicho premium para o mercado de lecitina de soja, onde a seleção de fornecedores se concentra em pureza, rastreabilidade e suporte de aplicação em detrimento da disponibilidade em grande escala.

Análise Geográfica

Em 2025, a América do Norte deteve uma participação de 33,4% no mercado de lecitina de soja, liderando a região devido à sua forte infraestrutura de esmagamento de soja, ao extenso processamento de alimentos e a grandes fornecedores como ADM, Cargill e Bunge. A perspectiva do USDA de junho de 2026 projetou o esmagamento de soja dos EUA para o ano de comercialização 2025/26 em 2,65 bilhões de alqueires, garantindo coprodutos abundantes para lecitina de grau alimentar. Os sistemas de certificação da região para cadeias de fornecimento orgânicas e não-OGM sustentam tanto as demandas domésticas premium quanto as de exportação, equilibrando as vendas convencionais de alto volume com o desenvolvimento de produtos certificados.

A Europa permanece crucial no mercado de lecitina de soja, impulsionada por padrões rigorosos sobre origem de ingredientes, rotulagem e preferências de rótulo limpo. A região demanda categorias premium não-OGM e orgânicas, especialmente em panificação, confeitaria e alimentos processados, onde a transparência e as políticas dos varejistas são fundamentais. As regulamentações da UE sobre aditivos alimentares, alérgenos e produção orgânica garantem uma aquisição disciplinada, moldando os mix de produtos e o fornecimento. A América do Sul, embora seja um grande fornecedor global devido à sua escala de processamento de soja, tem volumes certificados de valor agregado limitados em comparação com a produção convencional.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,9% projetado até 2031. O crescimento é impulsionado pelo aumento da produção de alimentos processados na China e na Índia, pela crescente complexidade da alimentação animal e pela maior demanda por nutracêuticos e produtos de cuidados pessoais. O papel da China como principal importador e processador de soja impulsiona a demanda regional, embora as tensões comerciais e as interrupções de fornecedores no início de 2025 tenham causado algumas incertezas. A Índia está ganhando importância com a expansão da capacidade de esmagamento e programas de soja focados em rastreabilidade, apoiando a produção doméstica de lecitina. No Oriente Médio e África, a demanda é liderada por importações de alimentos processados, fabricação de confeitaria e um setor nutracêutico em crescimento.

Cenário Competitivo

ADM, Cargill e Bunge lideram o mercado de lecitina de soja, beneficiando-se de redes integradas de esmagamento de oleaginosas e amplas bases de clientes. Elas aproveitam o acesso a matérias-primas, a escala de refino e logística, e a capacidade de fornecer categorias líquidas e desoleificadas em múltiplos setores. Além desses líderes, o mercado permanece fragmentado, com fornecedores especializados atendendo a nichos como produtos de grau farmacêutico, com identidade preservada e orgânicos certificados. Essa divisão entre o fornecimento de commodities em grande escala e a diferenciação especializada molda a concorrência no mercado.

Em março de 2026, a Bunge expandiu seu portfólio ao adquirir o negócio de concentrado de proteína de soja, lecitina e esmagamento da IFF, incluindo a marca Solec. Essa medida fortaleceu suas ofertas em lecitinas líquidas, em pó e fracionadas de soja, girassol e colza, ampliando seu alcance nos setores de confeitaria, panificação e nutrição. Anteriormente, em janeiro de 2025, a Cargill lançou uma nova linha de produção de lecitina de soja em sua unidade de Ponta Grossa, no Brasil, modernizando equipamentos e aumentando o fornecimento para aplicações de grau alimentar e técnico. Essas ações destacam como os principais fornecedores estão diversificando suas ofertas em forma, origem e aplicação, enquanto protegem os volumes de commodities.

Especialistas como Lipoid GmbH, LASENOR EMUL S.L. e American Lecithin Company focam em pureza, suporte de aplicação e certificações em vez de escala. Eles mantêm margens à medida que os compradores em farmacêuticos, suplementos e alimentos premium priorizam funcionalidade personalizada e fornecimento rastreável em detrimento do custo. O fornecimento orgânico certificado oferece oportunidades de precificação premium, especialmente em cosméticos e nutracêuticos que exigem documentação em nível de lote. Os avanços tecnológicos, como lecitinas hidrolisadas e hidroxiladas, melhoram a emulsificação em taxas de uso mais baixas para aplicações exigentes. Embora a escala impulsione os negócios convencionais, a especialização técnica domina o segmento premium.

Líderes do Setor de Lecitina de Soja

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Bunge Global SA

-

Wilmar International Limited

-

Lipoid GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Bunge Global SA concluiu a aquisição dos negócios de concentrado de proteína de soja, lecitina e esmagamento de soja da International Flavors & Fragrances (IFF), incluindo a marca Solec™. Essa transação expandiu o portfólio de lecitina da Bunge para incluir lecitinas líquidas, em pó e fracionadas de soja, girassol e colza, ampliando a abrangência da cadeia de fornecimento para fabricantes de confeitaria, panificação e suplementos alimentares globalmente.

- Janeiro de 2026: ADM e Bayer estenderam sua parceria por três anos para expandir o cultivo sustentável de soja na Índia, com meta de atingir 100.000 agricultores em 200.000 hectares sob práticas agrícolas sustentáveis certificadas pela ProTerra. A iniciativa expande progressivamente a base de fornecimento doméstico da Índia para lecitina de soja com rastreabilidade verificada, diretamente relevante para os crescentes mercados de excipientes farmacêuticos e nutracêuticos do país.

- Janeiro de 2025: A Cargill lançou uma nova linha de produção de lecitina de soja em sua unidade industrial de Ponta Grossa, no Brasil, como parte de um programa de modernização de equipamentos no valor de BRL 35 milhões. A unidade processa mais de 750.000 toneladas métricas de soja anualmente; a nova linha de lecitina fornece lecitina de grau alimentar e técnico para clientes de alimentação animal e industriais na Ásia e na Europa.

Escopo do Relatório Global do Mercado de Lecitina de Soja

| Líquida |

| Pó e Grânulos |

| Convencional |

| Orgânica |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos Lácteos | |

| Bebidas | |

| Outros Alimentos e Bebidas | |

| Alimentação Animal | |

| Suplementos Alimentares | |

| Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colmbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Líquida | |

| Pó e Grânulos | ||

| Por Natureza | Convencional | |

| Orgânica | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos Lácteos | ||

| Bebidas | ||

| Outros Alimentos e Bebidas | ||

| Alimentação Animal | ||

| Suplementos Alimentares | ||

| Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colmbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de valor para a lecitina de soja em 2031?

O mercado de lecitina de soja deve atingir 1,03 bilhões de USD até 2031, subindo de 0,73 bilhões de USD em 2026 a um CAGR de 7,2%.

Qual região lidera a demanda global por lecitina de soja?

A América do Norte deteve a maior participação regional em 2025, com 33,37%, sustentada por uma forte infraestrutura de esmagamento de soja e processamento de alimentos.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o maior CAGR de 9,89% até 2031, impulsionada por alimentos processados, demanda por alimentação animal e expansão do uso em nutracêuticos e cuidados pessoais.

Por que os formatos secos de lecitina estão ganhando força?

Pó e grânulos estão crescendo mais rapidamente, a um CAGR de 7,98%, porque funcionam bem em suplementos, misturas de bebidas instantâneas, sachês e outras aplicações de dosagem precisa.

Página atualizada pela última vez em: