Tamanho e Participação do Mercado de Molho de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 61.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

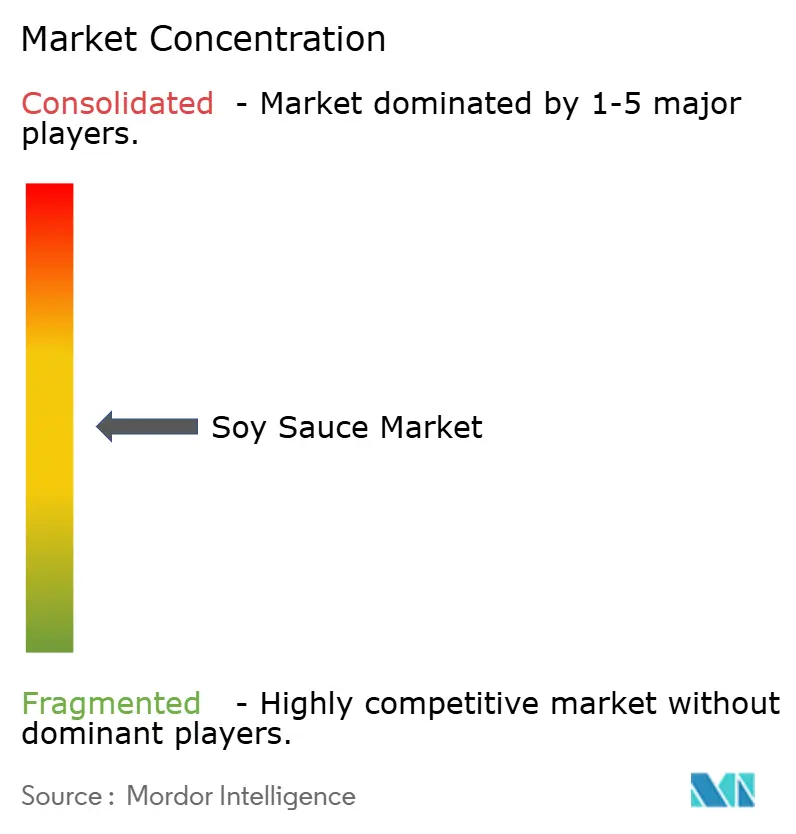

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Molho de Soja por Mordor Intelligence

O tamanho do mercado de molho de soja foi avaliado em USD 59,13 bilhões em 2025 e estima-se que cresça de USD 61,96 bilhões em 2026 para atingir USD 78,25 bilhões até 2031, a um CAGR de 4,78% durante 2026-2031. O mercado está em expansão devido ao crescente interesse em dietas à base de plantas, ao uso cada vez maior de sabores umami em culinárias além da Ásia e à demanda crescente por kits de refeições prontas para cozinhar que frequentemente incluem o molho de soja como ingrediente principal. Essas tendências estão impulsionando uma demanda maior tanto nas indústrias de varejo quanto de processamento de alimentos. Os consumidores estão escolhendo cada vez mais o molho de soja fermentado premium em detrimento de alternativas processadas quimicamente. Essa mudança é influenciada por regulamentações mais rígidas sobre contaminantes nocivos de 3-MCPD e uma preferência crescente por produtos de rótulo limpo e naturalmente fermentados. Na América do Norte, o mercado está crescendo mais rapidamente do que a média global, pois o molho de soja é amplamente utilizado por fornecedores de kits de refeições e fabricantes de carne à base de plantas para realçar o sabor salgado de suas ofertas. O mercado permanece moderadamente consolidado, com marcas estabelecidas e novos participantes competindo para atender às preferências dos consumidores em evolução e capitalizar as oportunidades de crescimento.

Principais Conclusões do Relatório

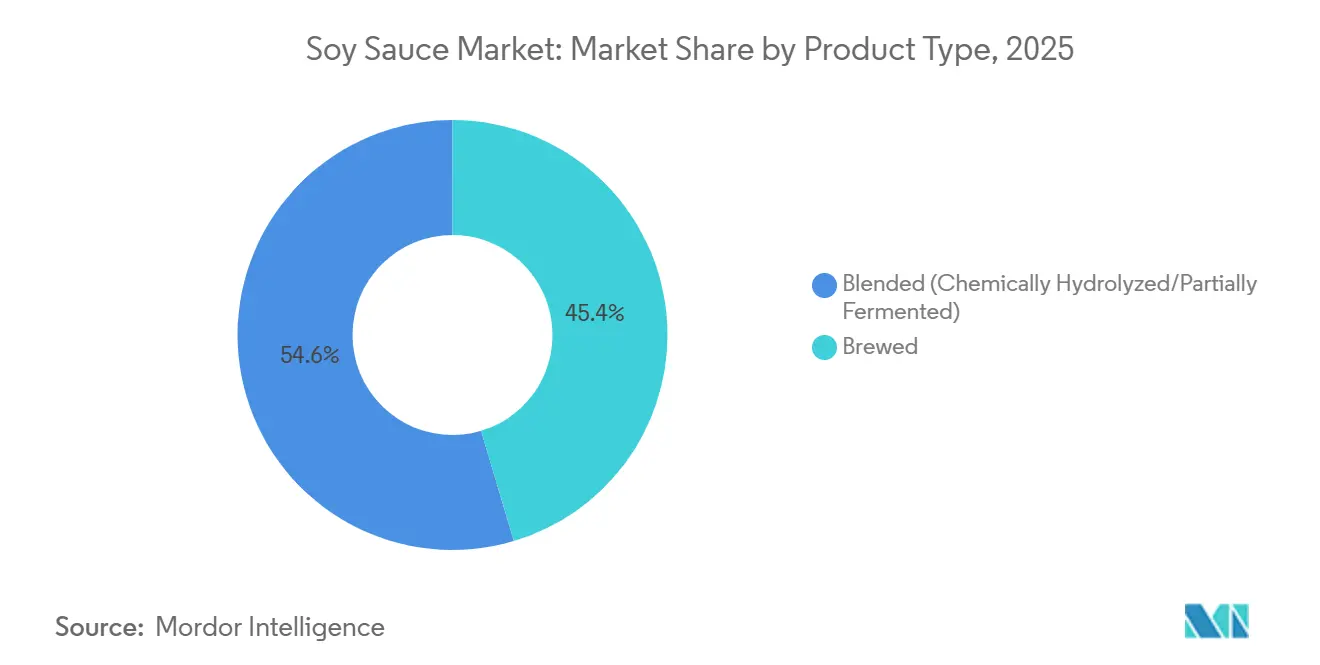

- Por tipo de produto, o molho de soja misturado representou 54,62% da receita de 2025, enquanto as variantes fermentadas devem se expandir a um CAGR de 5,47% até 2031.

- Por formato, o molho de soja líquido representou 87,51% da demanda de 2025; o molho de soja em pó deve crescer a um CAGR de 5,13% durante 2026-2031.

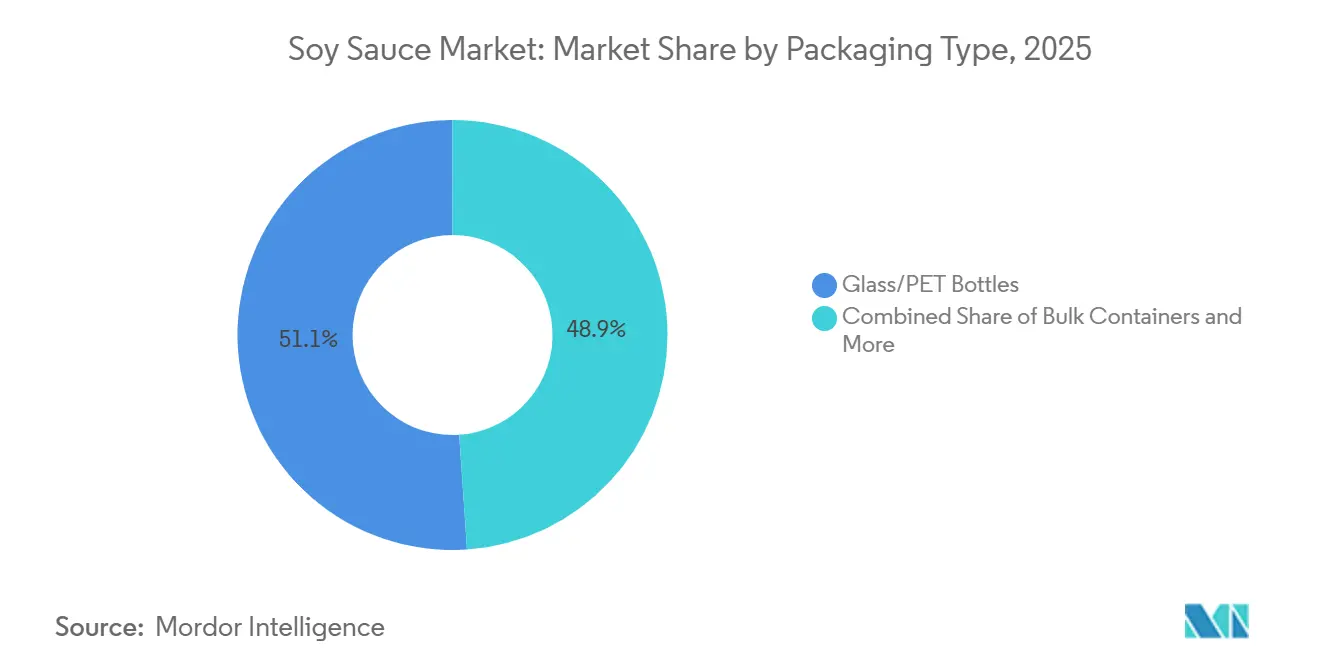

- Por tipo de embalagem, garrafas de vidro e PET representaram 51,07% das vendas de 2025, enquanto sachês e envelopes estão avançando a um CAGR de 5,36% até 2031.

- Por uso final, o varejo representou 43,18% do volume de 2025, mas o processamento de alimentos deve crescer a um CAGR de 6,25% durante 2026-2031.

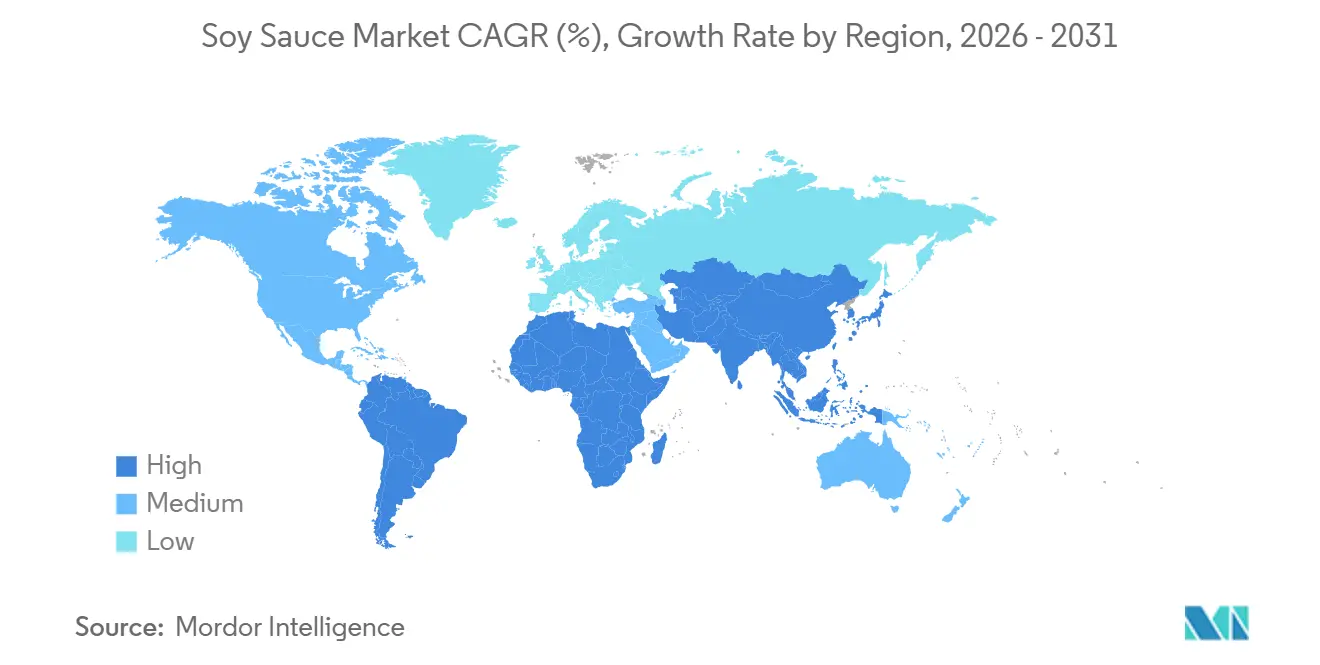

- Por geografia, a Ásia-Pacífico reteve 58,11% da participação do mercado de molho de soja em 2025; a América do Norte registra o CAGR regional mais rápido de 6,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Molho de Soja

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior consumo de macarrão instantâneo e kits de refeições asiáticas prontas para cozinhar | +0.9% | Global, concentrado na Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Preferência crescente dos consumidores por sabores ricos em umami | +1.1% | América do Norte, Europa, América do Sul urbana, Oriente Médio | Curto prazo (≤ 2 anos) |

| Uso do molho de soja na fabricação de alimentos como realçador natural de sabor | +0.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento das dietas à base de plantas e veganas | +0.7% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Inovação de produtos em variantes de cogumelo, alho e pimenta | +0.6% | América do Norte, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Preferência crescente por receitas com baixo teor de sódio | +0.5% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maior consumo de macarrão instantâneo e kits de refeições asiáticas prontas para cozinhar

A crescente popularidade do macarrão instantâneo e dos kits de refeições asiáticas prontas para cozinhar está impulsionando a demanda global por molho de soja. Muitos fabricantes de macarrão instantâneo e fornecedores de kits de refeições incluem sachês de molho de soja em seus produtos, tornando-o mais acessível aos domicílios e expandindo seu uso além dos entusiastas tradicionais da culinária asiática. Por exemplo, dados da Associação Mundial de Macarrão Instantâneo mostram que a China consumiu aproximadamente 43.802 milhões de porções de macarrão instantâneo em 2024, ressaltando a enorme base de consumidores que sustenta a demanda por molho de soja em alimentos de conveniência[1]Fonte: Associação Mundial de Macarrão Instantâneo, "Classificações de Demanda", instantnoodles.org. Marcas premium de macarrão estão cada vez mais focadas em molho de soja artesanal e naturalmente fermentado para melhorar a qualidade e o sabor de suas ofertas. Essa tendência reflete uma mudança em direção a ingredientes de maior qualidade que atraem consumidores preocupados com a saúde e focados no sabor. Além disso, o crescente interesse em refeições de inspiração asiática, combinado com a demanda crescente por alimentos embalados convenientes em regiões como América do Norte e Europa, continua a impulsionar o consumo global de molho de soja.

O crescimento das dietas à base de plantas e veganas está reforçando o papel do molho de soja como realçador de sabor

A crescente popularidade das dietas à base de plantas e veganas está impulsionando uma maior demanda por molho de soja como realçador natural de sabor. Em fevereiro de 2026, a Fundação Mundial dos Animais estima que havia cerca de 88 milhões de veganos em todo o mundo, destacando o número crescente de consumidores que buscam opções de alimentos à base de plantas[2]Fonte: Fundação Mundial dos Animais, "Quantos Veganos Existem no Mundo em 2026? Últimas Estatísticas Veganas", worldanimalfoundation.org. Como as receitas à base de plantas frequentemente carecem do sabor rico e salgado (umami) encontrado em carnes e laticínios, o molho de soja tornou-se um ingrediente essencial para melhorar o sabor de pratos veganos, substitutos de carne, refeições prontas para consumo e molhos. Essa tendência é especialmente perceptível na América do Norte e na Europa, onde os fabricantes de alimentos estão trabalhando para melhorar o sabor dos produtos processados à base de plantas para atender às expectativas dos consumidores. Além disso, mais pessoas estão buscando produtos naturalmente fermentados e de rótulo limpo, impulsionando a demanda por variedades premium de molho de soja. Esses fatores estão contribuindo coletivamente para o crescimento constante do mercado de molho de soja em todo o mundo.

Inovação de produtos em variantes com sabores como molho de soja de cogumelo, alho e pimenta

As opções de molho de soja com sabores, como variedades com cogumelo, alho e pimenta, estão gerando novas oportunidades de crescimento no mercado global de molho de soja. Empresas como Lee Kum Kee Co. Ltd. estão introduzindo esses sabores especiais para atender às mudanças nos gostos dos consumidores e à crescente demanda por soluções culinárias convenientes. Esses condimentos versáteis estão se tornando cada vez mais populares entre os consumidores que desejam preparar refeições rapidamente enquanto desfrutam de uma variedade de sabores únicos. Essa tendência é especialmente perceptível nos mercados ocidentais, onde as pessoas estão explorando experiências culinárias diversificadas. Os varejistas também estão incentivando os clientes a experimentar esses produtos oferecendo pacotes variados e opções premium com sabores, o que ajuda a impulsionar as vendas e aumentar o valor das compras. Além disso, o crescimento das plataformas de compras online e as sugestões personalizadas de produtos estão facilitando para os consumidores a descoberta de opções de molho de soja de nicho e alta qualidade.

Preferência crescente por molho de soja com baixo teor de sódio

Os consumidores estão cada vez mais buscando opções de alimentos com baixo teor de sódio, impulsionando a demanda por molho de soja com sódio reduzido em todo o mundo. As pessoas estão se tornando mais conscientes dos riscos à saúde associados ao alto consumo de sódio, como hipertensão, e estão optando por alternativas mais saudáveis em suas dietas. Um estudo publicado pela Academic OUP em outubro de 2025 revelou que o risco de hipertensão aumenta 13% quando os níveis séricos de sódio atingem 140–142 mmol/L e 29% quando os níveis excedem 143 mmol/L. Isso tornou a redução de sódio um foco essencial para muitos consumidores[3]Fonte: Academic OUP, "Risco de Hipertensão e Insuficiência Cardíaca Associado ao Sódio Sérico e Tonicidade em Níveis Alto-Normais em Registros Médicos Eletrônicos de Saúde Geral", academic.oup.com. Para atender a essa demanda, empresas líderes como Kikkoman Corporation e Lee Kum Kee Co. Ltd. lançaram molhos de soja com sódio reduzido. Esses produtos atendem aos consumidores preocupados com a saúde, mantendo o sabor tradicional do molho de soja. Além disso, os avanços nas tecnologias de realce de sabor e o uso de substitutos do sal estão permitindo que os fabricantes ofereçam opções mais saudáveis sem comprometer o sabor. Espera-se que essa tendência impulsione ainda mais o crescimento do segmento de molho de soja com sódio reduzido nos próximos anos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto teor de sódio nas formulações convencionais | -0.6% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Preocupações com alérgenos relacionados à soja e ao glúten | -0.4% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e qualidade | -0.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Disponibilidade de realçadores de sabor alternativos | -0.3% | Núcleo da Ásia-Pacífico, expansão para o Ocidente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto teor de sódio no molho de soja convencional

O alto teor de sódio no molho de soja tradicional é um desafio significativo para o mercado global de molho de soja, especialmente à medida que mais consumidores priorizam hábitos alimentares mais saudáveis. Preocupações com problemas de saúde como hipertensão e doenças cardiovasculares, associadas ao alto consumo de sódio, estão levando as pessoas a reduzir o consumo de molho de soja ou a mudar para alternativas como aminoácidos de coco ou molhos à base de vinagre. Para resolver isso, os fabricantes estão focados em criar opções de molho de soja com sódio reduzido. No entanto, a redução dos níveis de sódio frequentemente afeta o sabor, a estabilidade e a vida útil do produto, tornando difícil manter a mesma qualidade do molho de soja regular. Além disso, o desenvolvimento dessas variantes com baixo teor de sódio requer tecnologias avançadas e ajustes de ingredientes, o que aumenta os custos e a complexidade de produção. Como resultado, o mercado está observando uma distinção clara entre os produtos de molho de soja padrão e as alternativas premium com baixo teor de sódio, sendo que estas últimas atendem a um segmento crescente de consumidores preocupados com a saúde.

Risco de preocupações com alérgenos relacionados ao teor de soja e glúten

As preocupações com alérgenos, particularmente soja e glúten, estão dificultando o crescimento do mercado global de molho de soja. A soja é um dos alérgenos alimentares mais comuns, e a produção tradicional de molho de soja frequentemente inclui trigo, que contém glúten. Como resultado, os fabricantes devem rotular claramente seus produtos para informar os consumidores sobre possíveis alérgenos e cumprir as rigorosas regulamentações de segurança alimentar. Essas questões limitam o apelo do molho de soja aos consumidores com sensibilidade à soja ou ao glúten e reduzem seu uso em canais de serviços de alimentação que priorizam opções sem alérgenos. Além disso, os governos em todo o mundo estão introduzindo regras mais rígidas para testes e rotulagem de alérgenos, o que aumenta os custos de conformidade para os produtores. Os fabricantes menores, especialmente aqueles sem instalações especializadas para produção sem alérgenos, enfrentam obstáculos significativos. Estes incluem custos operacionais mais elevados e a necessidade de investimentos adicionais, o que pode retardar a expansão do mercado e dificultar o desenvolvimento de novos produtos. A crescente demanda por alternativas sem alérgenos pressiona ainda mais os produtores tradicionais de molho de soja a inovar e se adaptar às mudanças nas preferências dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Fermentadas Ganham Espaço com a Migração para Qualidade

O molho de soja misturado, que inclui tipos hidrolisados quimicamente e parcialmente fermentados, detém a maior participação do mercado global de molho de soja, representando 54,62% da receita total. Esse tipo de molho de soja é amplamente preferido por ser acessível, oferecer um sabor consistente e ter um tempo de produção mais curto em comparação com o molho de soja tradicionalmente fermentado. É especialmente popular entre fornecedores de serviços de alimentação e fabricantes de alimentos processados devido à sua relação custo-benefício e adequação para uso em larga escala. Além disso, sua forte demanda em mercados emergentes e entre consumidores com orçamento limitado continua a impulsionar seu crescimento mundial.

Espera-se que o molho de soja fermentado cresça à taxa mais rápida durante o período de previsão, com um CAGR projetado de 5,47% entre 2026 e 2031. Esse crescimento é amplamente impulsionado pelo crescente interesse dos consumidores em condimentos naturalmente fermentados e de alta qualidade com sabores autênticos. Muitos consumidores estão agora priorizando produtos de rótulo limpo feitos com métodos tradicionais de fermentação que evitam o processamento químico intenso. A crescente popularidade da culinária asiática globalmente, juntamente com a crescente demanda por produtos alimentícios artesanais e orgânicos, está impulsionando ainda mais a adoção do molho de soja fermentado nos mercados doméstico e internacional.

Por Formato: Molho de Soja em Pó Ganha Espaço na Fabricação de Alimentos

O molho de soja líquido foi o produto mais popular no mercado global de molho de soja em 2025, representando 87,51% da participação de mercado. Seu uso generalizado se deve à sua conveniência e capacidade de realçar o sabor de vários pratos. É comumente usado como tempero, marinada ou molho para mergulhar, especialmente em culinárias asiáticas e refeições prontas para consumo. A fácil disponibilidade do produto em lojas de varejo e estabelecimentos de serviços de alimentação fortaleceu ainda mais sua posição como líder de mercado. Sua versatilidade o torna um item essencial tanto em cozinhas domésticas quanto na produção comercial de alimentos.

Espera-se que o molho de soja em pó cresça de forma constante durante o período de previsão, com um CAGR projetado de 5,13% até 2031. Esse crescimento é impulsionado pela crescente demanda por ingredientes alimentares de fácil utilização e com maior vida útil. O molho de soja em pó é amplamente utilizado em salgadinhos embalados, macarrão instantâneo, misturas de temperos e alimentos processados devido à sua durabilidade e facilidade de transporte. Ele também proporciona um sabor consistente, tornando-o uma escolha preferida pelos fabricantes de alimentos. À medida que a demanda por alimentos de conveniência continua a crescer e a inovação em produtos de tempero seco avança, o segmento de molho de soja em pó provavelmente experimentará um crescimento sustentado nos próximos anos.

Por Tipo de Embalagem: Sachês e Envelopes Capturam a Demanda por Conveniência

Em 2025, as garrafas de vidro e PET detinham a maior participação do mercado global de embalagens de molho de soja, contribuindo com 51,07% do total de vendas. Isso se deve principalmente ao fato de esses tipos de embalagem serem duráveis, fáceis de manusear e amplamente preferidos pelos consumidores para uso no varejo e em serviços de alimentação. As garrafas de vidro são particularmente populares para molho de soja premium e tradicionalmente fermentado, pois ajudam a preservar o sabor e a qualidade do produto. As garrafas PET, por outro lado, são leves, econômicas e convenientes para o transporte. A disponibilidade desses produtos engarrafados em supermercados, lojas de conveniência e plataformas online fortaleceu ainda mais sua dominância no mercado.

Espera-se que sachês e envelopes cresçam à taxa mais rápida durante o período de previsão, com um CAGR projetado de 5,36% de 2026 a 2031. A crescente demanda por embalagens convenientes, portáteis e de uso único está impulsionando sua popularidade entre os domicílios e os consumidores que preferem opções para consumo em movimento. Esses formatos de embalagem também estão ganhando espaço entre os fornecedores de serviços de alimentação e empresas de entrega devido aos seus custos mais baixos e menores necessidades de armazenamento. Além disso, os avanços em materiais de embalagem flexíveis e ecologicamente corretos devem apoiar a crescente adoção de sachês e envelopes em todo o mundo.

Por Uso Final: Processamento de Alimentos Supera Varejo e Serviços de Alimentação

Em 2025, os canais de varejo representaram a maior participação do mercado global de molho de soja, contribuindo com 43,18% da receita total do mercado. Essa dominância se deve principalmente à alta demanda dos consumidores por molho de soja em supermercados, hipermercados, lojas de conveniência e plataformas online. Mais pessoas estão cozinhando pratos asiáticos em casa e experimentando novas receitas, impulsionando as vendas no varejo. Além disso, a disponibilidade de diversas opções de molho de soja, campanhas promocionais, produtos de marca própria e o uso crescente do comércio eletrônico fortaleceram ainda mais a posição do segmento de varejo no mercado.

Por outro lado, o segmento industrial deve crescer mais rapidamente durante o período de previsão, com um CAGR de 6,25% até 2031. Os fabricantes de alimentos estão usando cada vez mais o molho de soja como ingrediente essencial em alimentos processados, refeições prontas para consumo, macarrão instantâneo, salgadinhos e produtos congelados. O crescimento da indústria de processamento de alimentos e a crescente necessidade de fornecimentos de ingredientes a granel e padronizados estão impulsionando essa demanda. Além disso, a crescente popularidade de alimentos embalados de inspiração asiática e produtos de conveniência deve criar oportunidades de crescimento significativas para o uso industrial de molho de soja nos próximos anos.

Análise Geográfica

A Ásia-Pacífico foi a maior contribuinte para o mercado global de molho de soja em 2025, representando 58,11% do total de vendas. Essa dominância decorre do uso frequente de molho de soja nas refeições diárias em países como China, Japão e Coreia do Sul, onde é um ingrediente essencial nos pratos tradicionais. No Japão, os consumidores estão cada vez mais buscando molho de soja premium feito com métodos tradicionais de fermentação e envelhecimento. Enquanto isso, a China impulsiona uma demanda significativa por meio de seu consumo em larga escala de produtos de molho de soja para o mercado de massa. Além disso, o aumento da renda e a urbanização no Sudeste Asiático estão expandindo a base de consumidores e apoiando o crescimento do mercado na região.

Espera-se que a América do Norte cresça mais rapidamente durante o período de previsão, com um CAGR de 6,41% de 2026 a 2031. A crescente popularidade das culinárias asiáticas e a crescente mudança em direção a dietas à base de plantas são os principais fatores que impulsionam esse crescimento. O molho de soja também está se tornando um ingrediente comum na culinária doméstica e em soluções de kits de refeições, atraindo um público mais amplo. As mudanças nas preferências alimentares entre populações diversas estão ajudando ainda mais o mercado a se expandir além dos domicílios asiáticos tradicionais. Investimentos em instalações de produção locais e melhorias na cadeia de suprimentos devem aumentar a disponibilidade de produtos e impulsionar o crescimento futuro na região.

A Europa está experimentando um crescimento constante, impulsionado pela crescente demanda por produtos de molho de soja de rótulo limpo, naturalmente fermentados e premium. Países como Reino Unido, Alemanha e França estão liderando essa tendência, pois os consumidores demonstram maior interesse em sabores internacionais autênticos e opções de condimentos mais saudáveis. Na América do Sul e no Oriente Médio e África, o mercado está se expandindo gradualmente devido à crescente popularidade de produtos alimentícios e condimentos asiáticos. Os esforços para localizar a produção, expandir a distribuição no varejo e investir na fabricação regional devem criar oportunidades de crescimento de longo prazo nesses mercados emergentes.

Cenário Competitivo

O mercado de molho de soja é moderadamente consolidado, com alguns participantes-chave, incluindo Foshan Haitian Flavoring & Food, Kikkoman Corporation, Lee Kum Kee Co. Ltd., Yamasa Corporation e Pearl River Bridge. Essas empresas detêm posições fortes devido às suas amplas redes de distribuição, diversas ofertas de produtos e reputações de marca bem estabelecidas nos mercados local e internacional. Para garantir o crescimento a longo prazo, estão focadas em aumentar a capacidade de produção, melhorar a eficiência da cadeia de suprimentos e adotar tecnologias avançadas de automação. Sua capacidade de atender tanto aos segmentos de mercado premium quanto aos de preço acessível lhes confere uma vantagem competitiva global.

Muitas empresas no mercado de molho de soja estão se expandindo internacionalmente e adotando estratégias de integração vertical para garantir matérias-primas e otimizar as operações. Ao estabelecer instalações de fabricação e centros de produção em diferentes regiões, visam reduzir os custos logísticos, melhorar a disponibilidade de produtos e fortalecer sua presença em mercados de crescimento acelerado. Além disso, alguns participantes estão se diversificando em categorias relacionadas, como ingredientes alimentares e temperos, para criar sinergias e ampliar seus fluxos de receita. Essas estratégias estão ajudando os principais fabricantes a se adaptarem às mudanças nas preferências dos consumidores e a melhorar a rentabilidade em todas as regiões.

Marcas menores e artesanais de molho de soja estão ganhando atenção ao oferecer produtos premium feitos com métodos tradicionais de fermentação, ingredientes orgânicos e sabores únicos. O crescimento do comércio eletrônico e das lojas de alimentos especializados permitiu que essas marcas alcançassem um público mais amplo em busca de condimentos autênticos e de alta qualidade. No entanto, as rigorosas regulamentações de segurança alimentar e os padrões de qualidade frequentemente favorecem as empresas maiores com melhores recursos para pesquisa e conformidade. Apesar disso, as marcas emergentes estão encontrando oportunidades por meio de fabricação terceirizada e serviços de fermentação de terceiros, que estão reduzindo as barreiras de entrada e remodelando gradualmente o cenário competitivo.

Líderes do Setor de Molho de Soja

Foshan Haitian Flavouring & Food Co., Ltd.

Kikkoman Corporation

Lee Kum Kee Company Limited

Yamasa Corporation

Guangdong Pearl River Bridge Food Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Kikkoman Corporation lançou garrafas especiais de molho de soja com designs inspirados em anime e na cultura japonesa. Essas garrafas de edição limitada apresentam arte no estilo mangá, flores de cerejeira e temas japoneses tradicionais para atrair consumidores mais jovens e fãs da cultura japonesa.

- Setembro de 2025: A HEYDOH introduziu uma linha premium de molho de soja feita com ingredientes de origem única, com o objetivo de posicionar o molho de soja como um item de despensa de alta qualidade, como o azeite artesanal. A linha usa soja preta de alta qualidade e métodos tradicionais de fermentação, e oferece variantes desenvolvidas para cozinhar e finalizar pratos.

- Fevereiro de 2025: A SoyOry lançou um molho de soja especial com notas de pimenta verde e cedro. Comercializado como um molho de finalização, atrai consumidores que buscam sabores únicos e ousados e condimentos artesanais, contribuindo para as tendências de fusão e premiumização nos molhos de soja.

- Janeiro de 2025: A Kikkoman Foods Inc. lançou nove produtos de molho de soja, incluindo molho de soja tradicionalmente fermentado e uma alternativa Umami Joy Sauce, que recebeu certificação vegana. Essa iniciativa tem como alvo consumidores preocupados com a saúde e à base de plantas, reforçando a presença da Kikkoman no crescente segmento de mercado vegano da América do Norte.

Escopo do Relatório do Mercado Global de Molho de Soja

O molho de soja é um tempero líquido produzido por fermentação, utilizando soja, trigo, sal e água. É comumente usado para adicionar sabor a vários pratos e preparações culinárias. O mercado global de molho de soja é segmentado por tipo de produto, formato, tipo de embalagem, uso final e geografia. Com base no tipo de produto, o mercado é classificado em fermentado e misturado. Com base no formato, o mercado é classificado em líquido e em pó. Com base no uso final, o mercado é classificado em processamento de alimentos/industrial, serviços de alimentação/HoReCa e varejo. Com base na geografia, o mercado é classificado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de USD (valor).

| Fermentado |

| Misturado (Hidrolisado Quimicamente/Parcialmente Fermentado) |

| Líquido |

| Em Pó |

| Garrafas de Vidro/PET |

| Contêineres a Granel |

| Sachês/Envelopes |

| Processamento de Alimentos/Industrial | |

| Serviços de Alimentação/HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fermentado | |

| Misturado (Hidrolisado Quimicamente/Parcialmente Fermentado) | ||

| Por Formato | Líquido | |

| Em Pó | ||

| Por Tipo de Embalagem | Garrafas de Vidro/PET | |

| Contêineres a Granel | ||

| Sachês/Envelopes | ||

| Por Uso Final | Processamento de Alimentos/Industrial | |

| Serviços de Alimentação/HoReCa | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de molho de soja?

O mercado é avaliado em USD 61,96 bilhões em 2026, refletindo um crescimento constante em relação aos níveis de 2025.

Com que rapidez se espera que o mercado de molho de soja cresça?

Projeta-se que se expanda a um CAGR de 4,78% entre 2026 e 2031.

Qual região deve registrar a maior taxa de crescimento?

Espera-se que a América do Norte registre o CAGR regional mais rápido de 6,41% de 2026 a 2031, impulsionado pela crescente popularidade dos kits de refeições e alimentos à base de plantas.

Por que os formatos de molho de soja em pó estão ganhando espaço?

Os pós obtidos por atomização reduzem o peso do frete e permitem uma dosagem precisa em salgadinhos e misturas secas, sustentando um CAGR de 5,13% até 2031.

Página atualizada pela última vez em: