Sojalecithin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.73 Milliarden US-Dollar |

| Marktgröße (2031) | 1.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sojalecithin-Marktanalyse von Mordor Intelligence

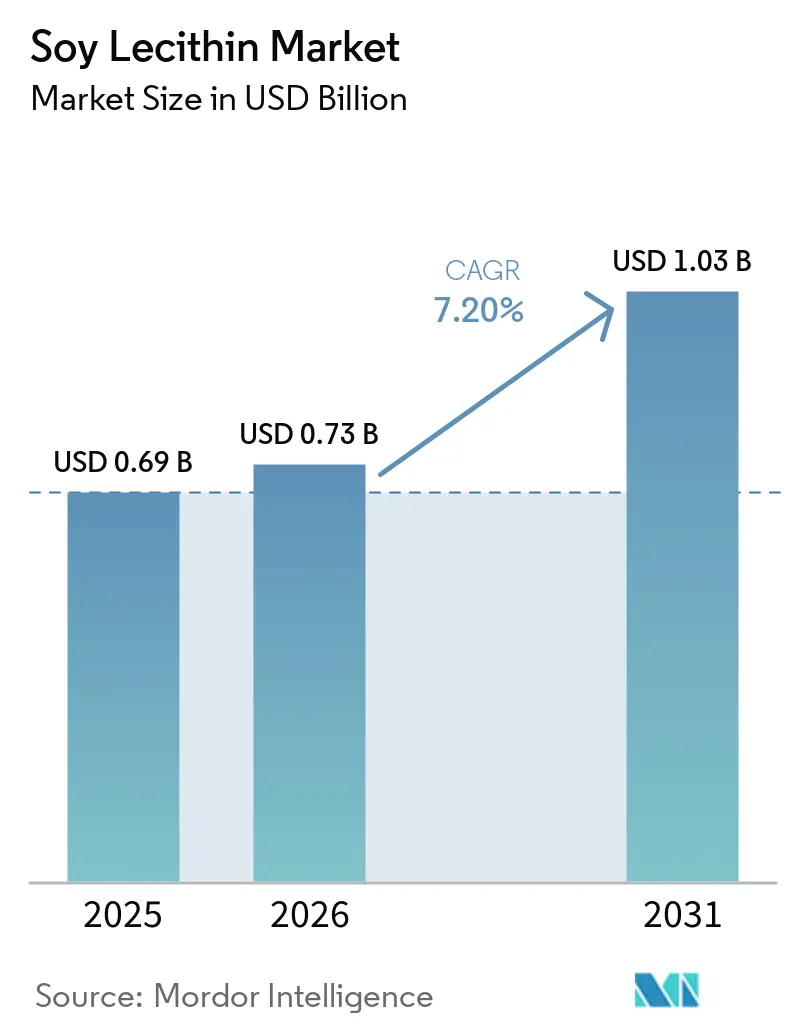

Im Jahr 2025 wurde der Sojalecithin-Markt auf 0,69 Milliarden USD geschätzt. Es wird prognostiziert, dass er im Jahr 2026 auf 0,73 Milliarden USD anwächst und bis 2031 1,03 Milliarden USD erreicht, mit einem CAGR von 7,2 % während des Prognosezeitraums (2026–2031). Der Markt ist eng mit der Sojaöl-Raffination verknüpft, da Lecithin ein Nebenprodukt des Pressens und Entschleimens ist. Diese Verbindung knüpft die Produktionskosten an Ölsaatenmargen und Ernteverfügbarkeit und nicht allein an die Lecithinnachfrage, was die Kostenwettbewerbsfähigkeit sichert, aber die Empfindlichkeit gegenüber Veränderungen in der Sojaverarbeitung und der landwirtschaftlichen Wirtschaft erhöht. Die Nachfrage steigt, da Lebensmittelhersteller synthetische Emulgatoren durch verbraucherfreundliche Zutaten ersetzen. Sojalecithin verfügt zudem über eine breite behördliche Zulassung in den USA und Europa. Darüber hinaus profitiert der Markt vom Wachstum im Bereich Premium-Ernährung, Körperpflege und biologische Produkte, wo Käufer pflanzliche Emulgatoren, einfachere Zutatenlisten und detaillierte Herkunftsdokumentation bevorzugen. Der Wettbewerb konzentriert sich auf Portfoliobreite und Premium-Qualitäten, wobei größere Verarbeiter ihre Skalierungsvorteile nutzen und kleinere Anbieter Reinheit, Zertifizierung und spezialisierte Funktionalität betonen.

Wichtigste Erkenntnisse des Berichts

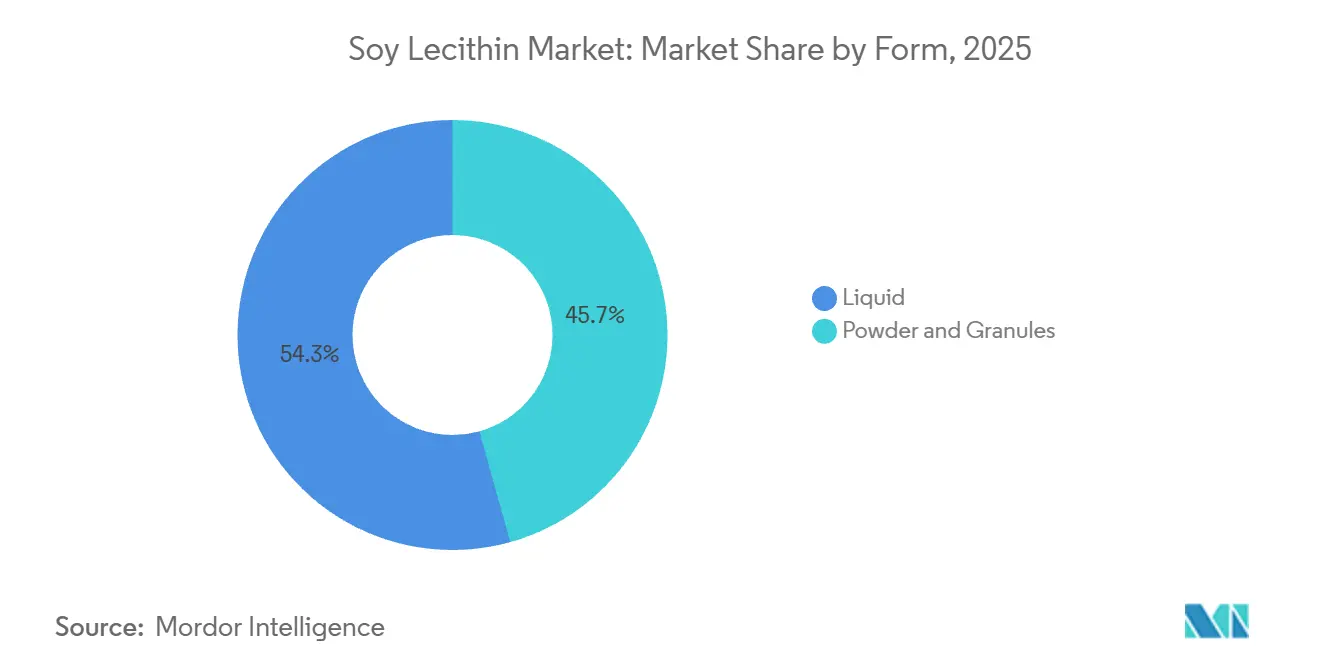

- Nach Form hielt Flüssig im Jahr 2025 einen Marktanteil von 54,33 % am Sojalecithin-Markt, während Pulver und Granulat bis 2031 voraussichtlich mit einem CAGR von 7,98 % wachsen wird.

- Nach Art entfiel im Jahr 2025 ein Anteil von 86,72 % auf konventionelles Lecithin, während biologisches Lecithin bis 2031 voraussichtlich mit einem CAGR von 8,76 % wachsen wird.

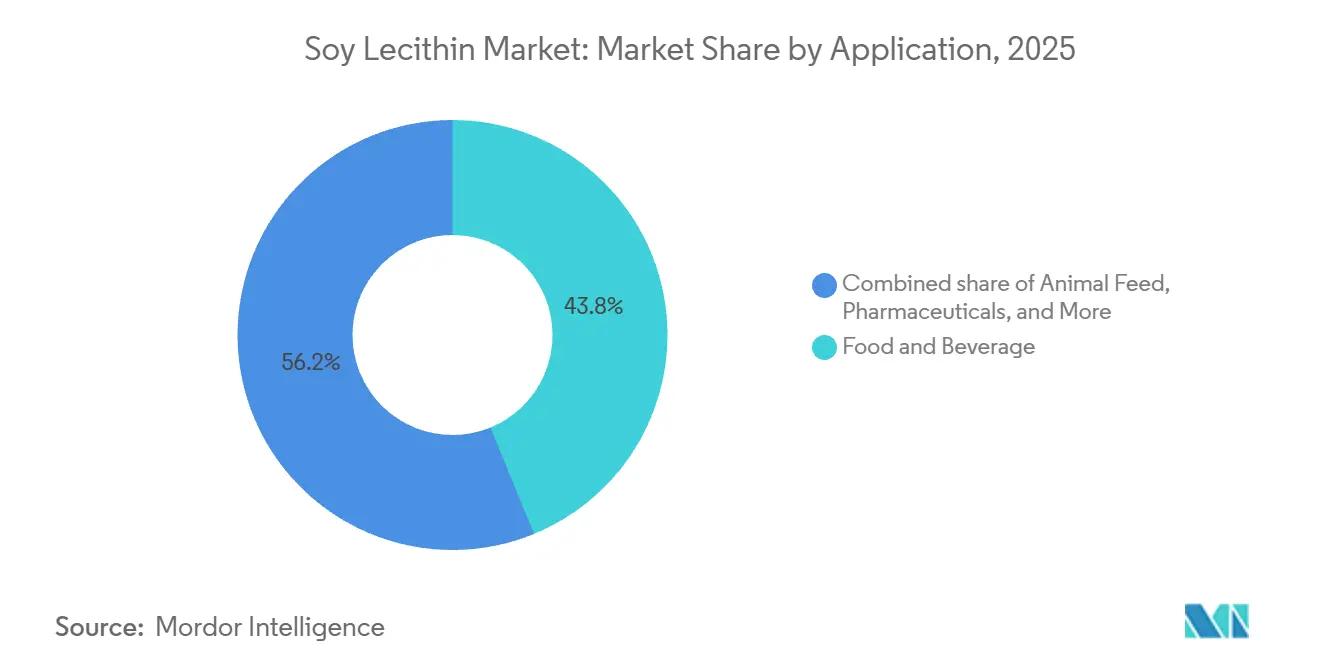

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 43,81 % auf Lebensmittel und Getränke, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einem CAGR von 9,5 % wachsen werden.

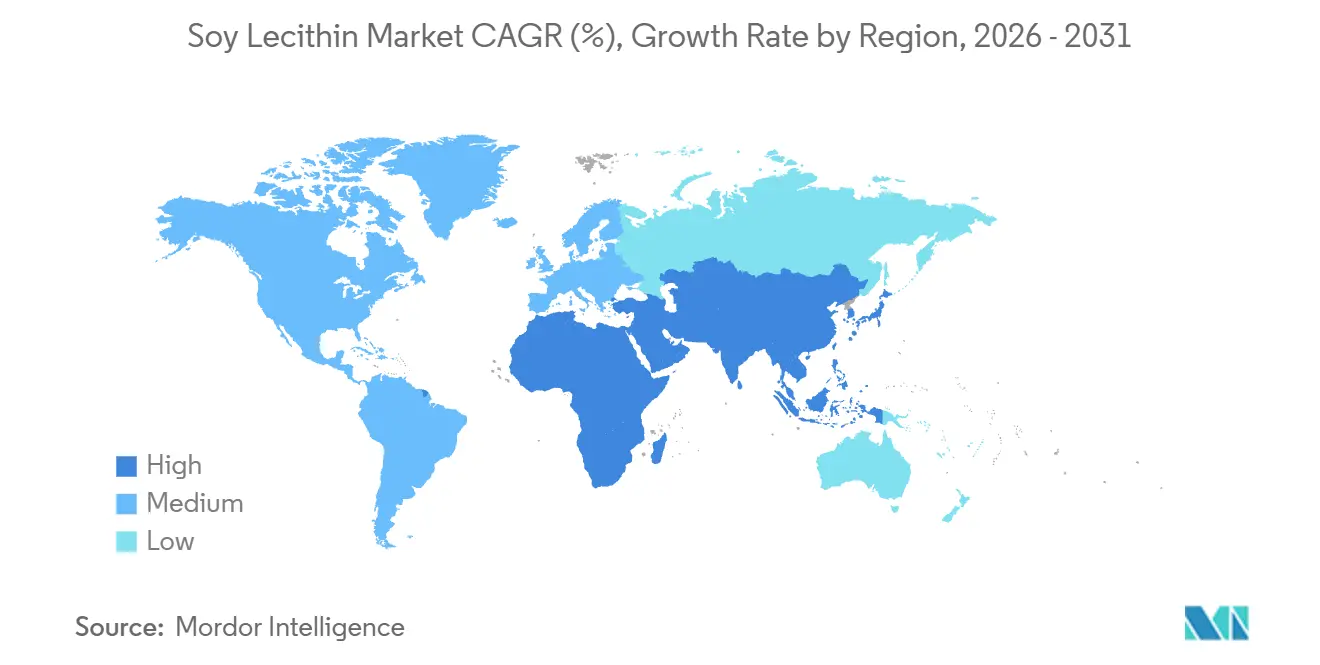

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,37 %, während Asien-Pazifik den höchsten prognostizierten CAGR von 9,89 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Sojalecithin-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Emulgatoren | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Trend zu Clean-Label-Produkten | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei verarbeiteten Lebensmittelanwendungen | +1.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Backwaren und Süßwaren | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in Nutrazeutika und Nahrungsergänzungsmitteln | +0.6% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Anwendungen für flüssiges und entöltes Lecithin | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Emulgatoren

Da Hersteller angesichts des gestiegenen Verbraucherinteresses von synthetischen Emulgatoren abrücken, entwickelt sich Sojalecithin zur bevorzugten Wahl bei der Neuformulierung verarbeiteter Lebensmittel. Seine starke Stellung wird durch seinen GRAS-Status in den USA (gemäß 21 CFR 184.1670) und seine Einstufung als E322 in der Europäischen Union gestützt. Diese Zulassungen erleichtern regulatorische Herausforderungen für Formulierer, die in mehreren Regionen tätig sind[1]Quelle: Europäische Kommission, "Verordnung (EG) Nr. 1333/2008 über Lebensmittelzusatzstoffe", eur-lex.europa.eu. Darüber hinaus ermöglicht die Vielseitigkeit von Sojalecithin die Steuerung von Emulgierung, Benetzung, Trennwirkung und Teigkonditionierung innerhalb einer einzigen Formulierung. Diese Fähigkeit ermöglicht es Lebensmittelherstellern, Rezepturen zu vereinfachen, ohne Leistungseinbußen hinnehmen zu müssen. Diese Vielseitigkeit ist in Bereichen wie Backwaren, Süßwaren, Aufstrichen und Milchprodukten entscheidend, wo eine einzelne Zutatänderung Textur, Maschinengängigkeit und Lagerstabilität beeinflussen kann. Infolgedessen gewinnt der Sojalecithin-Markt nicht nur Marktanteile von synthetischen Zusatzstoffen bei Neuprodukteinführungen, sondern wird auch in eine breitere Portfoliooptimierung etablierter Produktlinien integriert.

Trend zu Clean-Label-Produkten

Mit zunehmender Dynamik des Clean-Label-Trends findet Sojalecithin seinen Weg von Premium-Regalen in den Mainstream-Lebensmitteleinzelhandel. In Europa hat der etablierte Rahmen gemäß Verordnung (EG) Nr. 1333/2008 in Verbindung mit laufenden Zusatzstoffüberprüfungen die Attraktivität von Zutaten erhöht, die in anerkannte Lebensmittelverwendungskategorien passen. Dieser Hintergrund stärkt die stetige Einbindung von Lecithin in Neuformulierungsbemühungen. Lebensmittelmarken und Eigenmarkenlieferanten tendieren zu natürlich gewonnenen Materialien, die Verbrauchern vertraut und von wichtigen Regulierungssystemen anerkannt sind, was dem Sojalecithin-Markt einen erheblichen Auftrieb gibt. Regeln für die biologische Produktion festigen diesen Trend weiter. Entöltes Lecithin, das gemäß US-amerikanischen und EU-Bio-Standards bezogen wird, kann die zertifizierte Verarbeitung stärken. Infolgedessen ist der Sojalecithin-Markt nun eng mit Etikettentransparenz, Beschaffungsdisziplin und Zutatenpolitik des Einzelhandels verknpft und geht damit über die bloße Emulgatornachfrage hinaus.

Wachstum bei verarbeiteten Lebensmittelanwendungen

Der Sojalecithin-Markt wird durch die Herstellung verarbeiteter Lebensmittel gestützt, insbesondere in Asien-Pazifik sowie im Nahen Osten und Afrika, wo die Produktion verpackter Lebensmittel von einer kleineren Basis aus wächst. Der USDA-Ausblick vom Juni 2026 erhöhte die US-amerikanische Sojaschrot-Schätzung für das Vermarktungsjahr 2025/26 auf 2,65 Milliarden Scheffel, was die Lecithinverfügbarkeit steigert und eine stabile Versorgung für Lebensmittelzutatkanäle sicherstellt. In China stiegen die Sojapreise von 3.900 RMB/MT (557 USD/MT) im Januar 2025 auf 4.400 RMB/MT (628 USD/MT) bis zur Ernte 2025/26[2]Quelle: US-Landwirtschaftsministerium, "Oilseeds and Products Annual, China, People's Republic of", apps.fas.usda.gov. Trotz höherer Preise stützten günstige Pressmargen die Produktion von Sojaerzeugnissen. Der Sojalecithin-Markt profitiert davon, dass industrielle Lebensmittelkäufer Leistung, Verfügbarkeit und Kosten priorisieren, was zu einer stabilen Nachfrage im Vergleich zu Kategorien führt, die von der Wahrnehmung im Einzelhandel beeinflusst werden. Diese Stabilität unterstützt eine breite Anwendungsbasis in Backwaren, Süßwaren, Milchprodukten, Getränkepulvern und futterbezogenen Lebensmittelsystemen.

Zunehmende Verwendung in Nutrazeutika und Nahrungsergänzungsmitteln

Der Sojalecithin-Markt verlagert sich hin zu höherwertigen Anwendungen, da phosphatidylcholinreiche Qualitäten in Nahrungsergänzungsmitteln und Nutrazeutika an Beliebtheit gewinnen. Die Nachfrage ist am höchsten nach entölten Pulvern und Granulaten, die sich leicht dispergieren lassen, reibungslos durch Kapsel- und Tablettenproduktionslinien fließen und Anwendungen wie kognitive Gesundheit, Leberunterstützung und Herz-Kreislauf-Ergänzungsmittel unterstützen. Ergänzungsmittelhersteller benötigen sowohl Funktionalität als auch konsistente Herstellung und bevorzugen etablierte Lieferanten mit validierten Prozesskontrollen, die den Standards gemäß 21 CFR Part 111 entsprechen. Diese Vorschriften erhöhen die Eintrittsbarrieren für kleinere Lieferanten, denen dokumentierte Systeme, Chargenbeständigkeit oder Anwendungsunterstützung fehlen. Infolgedessen bewegt sich der Markt hin zu spezialisierten Qualitäten, bei denen der Wert in Reinheit, präziser Dosierung und Endverwendungsdokumentation liegt und nicht im Rohstoffvolumen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen bei der Rohstoffversorgung mit Sojabohnen | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Sojabohnen | -0.8% | Nordamerika, Südamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Allergenbedenken im Zusammenhang mit Soja | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Emulgatoren | -0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen bei der Rohstoffversorgung mit Sojabohnen

Der Sojalecithin-Markt steht vor einer wesentlichen Einschränkung, da seine Versorgung von Sojabohnen-Pressentscheidungen abhängt, die durch Öl- und Schrotmargen und nicht durch die Lecithinnachfrage bestimmt werden. USDA-Daten für das Vermarktungsjahr 2025/26 weisen US-amerikanische Sojabohnen-Endbestände von 340 Millionen Scheffel aus. Darüber hinaus wird der durchschnittliche Erzeugerpreis für die Saison 2026/27 auf 11,40 USD pro Scheffel prognostiziert, ein Anstieg von 1,00 USD gegenüber dem Vorjahr, was auf engere Verarbeitungsmargen hindeutet, wenn sich die Verkaufsbedingungen verschlechtern[3]Quelle: US-Landwirtschaftsministerium, "Soybeans and Oil Crops, Market Outlook", ers.usda.gov. Infolgedessen bleibt der Sojalecithin-Markt anfällig für Veränderungen bei Sojabohnenanbau, Erträgen, Handelsströmen und Pressmargen, selbst wenn die nachgelagerte Lecithinnachfrage stabil ist. Diese Diskrepanz zwischen Marktnachfrage und Angebotsreaktion bedeutet, dass Verarbeiter die Pressung nicht allein aufgrund einer höheren Emulgatornachfrage steigern. Infolgedessen kann der Markt trotz stabilen und diversifizierten Nachfragewachstums über alle Endverwendungen hinweg ein engeres Angebot und höhere Preise erleben.

Allergenbedenken im Zusammenhang mit Soja

Vorschriften zur Allergenkennzeichnung stellen den Sojalecithin-Markt vor Herausforderungen, da diese Vorschriften nicht für alle konkurrierenden Lecithinquellen gelten. In den USA und der EU (gemäß Anhang II der Verordnung Nr. 1169/2011) wird Soja als wichtiges Allergen eingestuft, was Hersteller dazu verpflichtet, sojahaltige Zutaten klar zu kennzeichnen. Dies macht den Sojalecithin-Markt anfälliger, insbesondere bei Premium-Lebensmitteln und Körperpflegeprodukten, wo Marken häufig Sonnenblumen- oder Rapslecithin wählen, um allergenbedingte Bedenken zu vermeiden, trotz höherer Kosten. Die Auswirkungen sind am stärksten bei Produkten, die Reinheit, Familiensicherheit oder einfache Kennzeichnung über Kosten stellen. In Europa erhöht ein strengeres Allergenmanagementsystem den Fokus auf vorsorgliche Kennzeichnung und Zutatenkontrolle, was die Allergenhandhabung zu einer ständigen Herausforderung für den Sojalecithin-Markt macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssig führt im industriellen Maßstab, während Trockenformate in Präzisionsanwendungen expandieren

Im Jahr 2025 hielt flüssiges Lecithin einen Anteil von 54,3 % am Sojalecithin-Markt und behauptete seine Position als führende Form. Seine Dominanz resultiert aus seiner etablierten Verwendung in Schokolade, Margarine, Trennmitteln und Backfettsystemen, wo es Viskositätskontrolle, Benetzung und gleichmäßige Dispersion bei der kontinuierlichen Herstellung gewährleistet. Der Sojalecithin-Markt ist stark auf diese hochvolumigen Lebensmittellinien angewiesen, was eine konsistente Nachfrage bei großen Verarbeitern und Wiederholungskäufe antreibt. Flüssige Qualitäten haben zudem die einfachste Verarbeitung unter den wichtigsten Lecithinformaten und bieten einen Kostenvorteil bei industriellen Anwendungen. Dieses Gleichgewicht aus Kosten und Funktionalität macht flüssiges Lecithin zur bevorzugten Wahl für Anwendungen, die natürliche Emulgierung innerhalb enger Budgets benötigen.

Pulver und Granulat sind das am schnellsten wachsende Segment, mit einem für dieses Segment des Sojalecithin-Markts bis 2031 prognostizierten CAGR von 8,0 %. Dieses Wachstum spiegelt die sich verändernde Nachfrage wider, da die Branche zunehmend Nahrungsergänzungsmittel, funktionelle Lebensmittel und Instantgetränke bedient, die frei fließende, präzise dosierte Zutaten erfordern. Entöltes Pulver mit höherer Phospholipidkonzentration und besserer Dispergierbarkeit in wasserbasierten Systemen ist ideal für Kapseln, Sachets und Trockenmischungen. Granulat gewinnt in der Sporternährung, Nährwertriegeln und verzehrfertigen Produkten an Beliebtheit, wo die Sichtbarkeit der Zutaten für Verbraucher wichtig ist. Darüber hinaus bieten Wertschöpfungskettenlieferanten nun mehr zertifizierte nicht-GVO-, Koscher-, Halal- und bio-kompatible entölte Qualitäten an, was die Beschaffung für Formulierer auf Exportmärkten vereinfacht.

Nach Art: Konventionell hält die Volumenbasis, während Biologisch durch zertifizierte Nachfrage voranschreitet

Im Jahr 2025 führte konventionelles Sojalecithin den Markt mit einem Anteil von 86,7 %. Diese Dominanz ist auf den weit verbreiteten konventionellen Sojaanbau, kosteneffiziente nicht-segregierte Lieferketten und die Eignung konventioneller Qualitäten für Massen-Lebensmittel- und Futteranwendungen zurückzuführen. Käufer im Sojalecithin-Markt priorisieren Prozessleistung und Kosten gegenüber Identitätserhaltung oder Bio-Zertifizierung, insbesondere bei großen industriellen Verwendungen. Hier fungiert Lecithin hauptsächlich als Verarbeitungshilfsmittel, ohne wesentlichen Markenwert hinzuzufügen. Darüber hinaus unterstützen globale Sojabohnenproduktionsmuster diesen Trend, da die Mengen des konventionellen Anbaus die zertifizierten Bio-Lieferungen bei weitem übersteigen.

Biologisches Lecithin wird bis 2031 voraussichtlich mit einem CAGR von 8,8 % wachsen und ist damit das am schnellsten wachsende Segment im Sojalecithin-Markt. Dieses Wachstum wird durch strengere Einzelhändlerstandards, eine erhöhte Nachfrage nach Herkunftstransparenz und höhere Beschaffungserwartungen in den Bereichen Premium-Lebensmittel, Körperpflege und Ernährung angetrieben. Das Bio-Segment steht vor höheren Hürden, da die Beschaffung Segregation, Zertifizierung und detaillierte Dokumentation vom Sojabohnenursprung bis zum Endprodukt erfordert. Diese Anforderungen begünstigen größere oder gut organisierte Lieferanten, die in der Lage sind, die Rückverfolgbarkeit in großem Maßstab zu verwalten. Darüber hinaus bieten Lieferanten nun mehr zertifiziertes biologisches und nicht-GVO entöltes Sojalecithin als zuvor an, was eine schnellere Einführung bei Käufern ermöglicht, die zuvor auf begrenzte Beschaffungsoptionen oder Ausnahmeregelungen angewiesen waren.

Nach Anwendung: Lebensmittel und Getränke sichern das Volumen, während Körperpflege die Premium-Schicht aufbaut

Im Jahr 2025 führte der Lebensmittel- und Getränkesektor den Sojalecithin-Markt an und umfasste 43,8 % seiner Größe. Backwaren und Süßwaren treiben die Nachfrage an und verwenden Lecithin für Fettdispersion, Maschinengängigkeit, Texturkontrolle und Lagerstabilität in hochvolumigen Produkten. Milchsysteme, Getränkemischungen und verarbeitete Lebensmittel sind ebenfalls auf Lecithin angewiesen, um das Öl-Wasser-Gleichgewicht aufrechtzuerhalten und die Produktkonsistenz zu verbessern. Darüber hinaus profitiert Tierfutter von der Rolle des Lecithins bei der Fettverdaulichkeit und Pelletkohäsion, was das Volumen des Sojalecithin-Markts stärkt und weniger von der Wahrnehmung von Einzelhandelszutaten beeinflusst wird. Der Pharmasektor weitet seine Verwendung von Lecithin in lipidhaltigen Abgabesystemen aus, wo die Phospholipidfunktionalität die Rohstoffpreisgestaltung überwiegt.

Mit einem CAGR von 9,5 % bis 2031 ist der Kosmetik- und Körperpflegesektor das am schnellsten wachsende Segment im Sojalecithin-Markt. In Produkten wie Cremes, Lotionen und Haarpflege wirkt Sojalecithin als Emulgator, hautpflegendes Mittel und Träger für Wirkstoffe und fügt über die Stabilisierung hinaus Wert hinzu. Der Markt profitiert von der steigenden Nachfrage nach pflanzlichen, veganen und transparenten Kennzeichnungen in der Premium-Körperpflege. Seine Kompatibilität mit botanischen Ölen und Extrakten macht Lecithin auch ideal für Formulierungen, die natürlich gewonnene Zutaten betonen. Dieser Trend schafft eine Premium-Nische für den Sojalecithin-Markt, bei der die Lieferantenauswahl auf Reinheit, Rückverfolgbarkeit und Anwendungsunterstützung statt auf Massenverfügbarkeit ausgerichtet ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 33,4 % am Sojalecithin-Markt und führte die Region aufgrund seiner starken Sojabohnen-Pressinfrastruktur, umfangreichen Lebensmittelverarbeitung und wichtiger Lieferanten wie ADM, Cargill und Bunge an. Der USDA-Ausblick vom Juni 2026 prognostizierte die US-amerikanische Sojabohnenpressung für das Vermarktungsjahr 2025/26 auf 2,65 Milliarden Scheffel, was ausreichende Nebenprodukte für Lecithin in Lebensmittelqualität sicherstellt. Die Zertifizierungssysteme der Region für biologische und nicht-GVO-Lieferketten unterstützen sowohl die Premium-Inlands- als auch die Exportnachfrage und balancieren hochvolumige konventionelle Verkäufe mit der Entwicklung zertifizierter Produkte.

Europa bleibt im Sojalecithin-Markt entscheidend, angetrieben durch strenge Standards für Zutatenherkunft, Kennzeichnung und Clean-Label-Präferenzen. Die Region fragt Premium-nicht-GVO- und Bio-Qualitäten nach, insbesondere in Backwaren, Süßwaren und verarbeiteten Lebensmitteln, wo Transparenz und Einzelhändlerrichtlinien entscheidend sind. EU-Vorschriften zu Lebensmittelzusatzstoffen, Allergenen und biologischer Produktion gewährleisten eine disziplinierte Beschaffung und prägen Produktmixe und Beschaffung. Südamerika ist zwar aufgrund seines Sojabohnenverarbeitungsumfangs ein wichtiger globaler Lieferant, hat jedoch im Vergleich zur konventionellen Produktion begrenzte Mengen an zertifizierten Mehrwertprodukten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem bis 2031 prognostizierten CAGR von 9,9 %. Das Wachstum wird durch die steigende Produktion verarbeiteter Lebensmittel in China und Indien, zunehmende Komplexität im Tierfutter und eine höhere Nachfrage nach Nutrazeutika und Körperpflegeprodukten angetrieben. Chinas Rolle als führender Sojabohnenimporteur und -verarbeiter treibt die regionale Nachfrage an, obwohl Handelsspannungen und Lieferantenunterbrechungen Anfang 2025 einige Unsicherheiten verursachten. Indien gewinnt mit expandierender Presskapazität und rückverfolgbarkeitsfokussierten Sojabohnenprogrammen an Bedeutung und unterstützt die inländische Lecithinproduktion. Im Nahen Osten und Afrika wird die Nachfrage durch Importe verarbeiteter Lebensmittel, Süßwarenherstellung und einen wachsenden Nutrazeutikasektor angeführt.

Wettbewerbslandschaft

ADM, Cargill und Bunge führen den Sojalecithin-Markt an und profitieren von integrierten Ölsaaten-Pressnetzen und breiten Kundenstämmen. Sie nutzen den Zugang zu Rohstoffen, Raffinerie- und Logistikskalierung sowie die Fähigkeit, flüssige und entölte Qualitäten in mehreren Sektoren zu liefern. Über diese Marktführer hinaus bleibt der Markt fragmentiert, mit spezialisierten Lieferanten, die Nischen wie pharmazeutische Qualität, identitätserhaltende und zertifiziert-biologische Produkte bedienen. Diese Aufteilung zwischen großvolumiger Rohstoffversorgung und spezialisierter Differenzierung prägt den Marktwettbewerb.

Im März 2026 erweiterte Bunge sein Portfolio durch die Übernahme des Sojaproteinkonzentrat-, Lecithin- und Pressgeschäfts von IFF, einschließlich der Marke Solec. Dieser Schritt stärkte sein Angebot an flüssigen, pulverförmigen und fraktionierten Lecithinen aus Soja, Sonnenblumen und Raps und erweiterte seine Reichweite in den Bereichen Süßwaren, Backwaren und Ernährung. Zuvor, im Januar 2025, startete Cargill eine neue Sojalecithin-Produktionslinie in seiner Anlage in Ponta Grossa in Brasilien, modernisierte die Ausrüstung und steigerte die Lieferungen für Anwendungen in Lebensmittel- und technischer Qualität. Diese Maßnahmen verdeutlichen, wie führende Lieferanten ihre Angebote in Form, Herkunft und Anwendung diversifizieren und gleichzeitig Rohstoffvolumina schützen.

Spezialisten wie Lipoid GmbH, LASENOR EMUL S.L. und American Lecithin Company konzentrieren sich auf Reinheit, Anwendungsunterstützung und Zertifizierungen statt auf Skalierung. Sie halten Margen aufrecht, da Käufer in Pharmazeutika, Nahrungsergänzungsmitteln und Premium-Lebensmitteln maßgeschneiderte Funktionalität und rückverfolgbare Beschaffung über Kosten stellen. Zertifiziert-biologisches Angebot bietet Möglichkeiten für Premium-Preisgestaltung, insbesondere in Kosmetik und Nutrazeutika, die Dokumentation auf Chargenebene erfordern. Technologische Fortschritte, wie hydrolysierte und hydroxylierte Lecithine, verbessern die Emulgierung bei geringeren Einsatzmengen für anspruchsvolle Anwendungen. Während Skalierung das Massengeschäft antreibt, dominiert technische Spezialisierung das Premium-Segment.

Führende Unternehmen der Sojalecithin-Branche

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Global SA

Wilmar International Limited

Lipoid GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Bunge Global SA schloss die Übernahme des Sojaproteinkonzentrat-, Lecithin- und Sojapressgeschäfts von International Flavors & Fragrances (IFF) ab, einschließlich der Marke Solec™. Diese Transaktion erweiterte Bunges Lecithin-Portfolio um flüssige, pulverförmige und fraktionierte Lecithine aus Soja, Sonnenblumen und Raps und verbesserte die Lieferkettenbreite für Hersteller von Süßwaren, Backwaren und Nahrungsergänzungsmitteln weltweit.

- Januar 2026: ADM und Bayer verlängerten ihre Partnerschaft um drei Jahre, um den nachhaltigen Sojaanbau in Indien auszubauen, mit dem Ziel, 100.000 Landwirte auf 200.000 Hektar unter ProTerra-zertifizierten nachhaltigen Landwirtschaftspraktiken zu erreichen. Die Initiative erweitert schrittweise Indiens inländische Versorgungsbasis für rückverfolgbarkeitsgeprüftes Sojalecithin, was direkt für die wachsenden pharmazeutischen Hilfsstoff- und Nutrazeutikamärkte des Landes relevant ist.

- Januar 2025: Cargill startete eine neue Sojalecithin-Produktionslinie in seiner Industrieanlage in Ponta Grossa in Brasilien, als Teil eines Ausrüstungsmodernisierungsprogramms im Wert von 35 Millionen BRL. Die Anlage verarbeitet jährlich mehr als 750.000 Tonnen Sojabohnen; die neue Lecithinlinie beliefert Kunden in der Tierfutter- und Industriebranche in Asien und Europa mit Lecithin in Lebensmittel- und technischer Qualität.

Umfang des globalen Sojalecithin-Marktberichts

| Flüssig |

| Pulver und Granulat |

| Konventionell |

| Biologisch |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte | |

| Getränke | |

| Sonstige Lebensmittel und Getränke | |

| Tierfutter | |

| Nahrungsergänzungsmittel | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flüssig | |

| Pulver und Granulat | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte | ||

| Getränke | ||

| Sonstige Lebensmittel und Getränke | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wertausblick für Sojalecithin bis 2031?

Der Sojalecithin-Markt wird bis 2031 voraussichtlich 1,03 Milliarden USD erreichen, ausgehend von 0,73 Milliarden USD im Jahr 2026 bei einem CAGR von 7,2 %.

Welche Region führt die globale Nachfrage nach Sojalecithin an?

Nordamerika hielt im Jahr 2025 den größten regionalen Anteil von 33,37 %, gestützt durch eine starke Sojabohnenpresse- und Lebensmittelverarbeitungsinfrastruktur.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich den höchsten CAGR von 9,89 % verzeichnen, angetrieben durch verarbeitete Lebensmittel, Futtermittelnachfrage sowie expandierende Nutrazeutika- und Körperpflegeanwendungen.

Warum gewinnen Trockenlecithinformate an Bedeutung?

Pulver und Granulat wachsen schneller, mit einem CAGR von 7,98 %, da sie gut in Nahrungsergänzungsmitteln, Instantgetränkemischungen, Sachets und anderen präzisionsdosierten Anwendungen funktionieren.

Seite zuletzt aktualisiert am: