Tamanho e Participação do Mercado de Isolado de Proteína de Soja

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isolado de Proteína de Soja por Mordor Intelligence

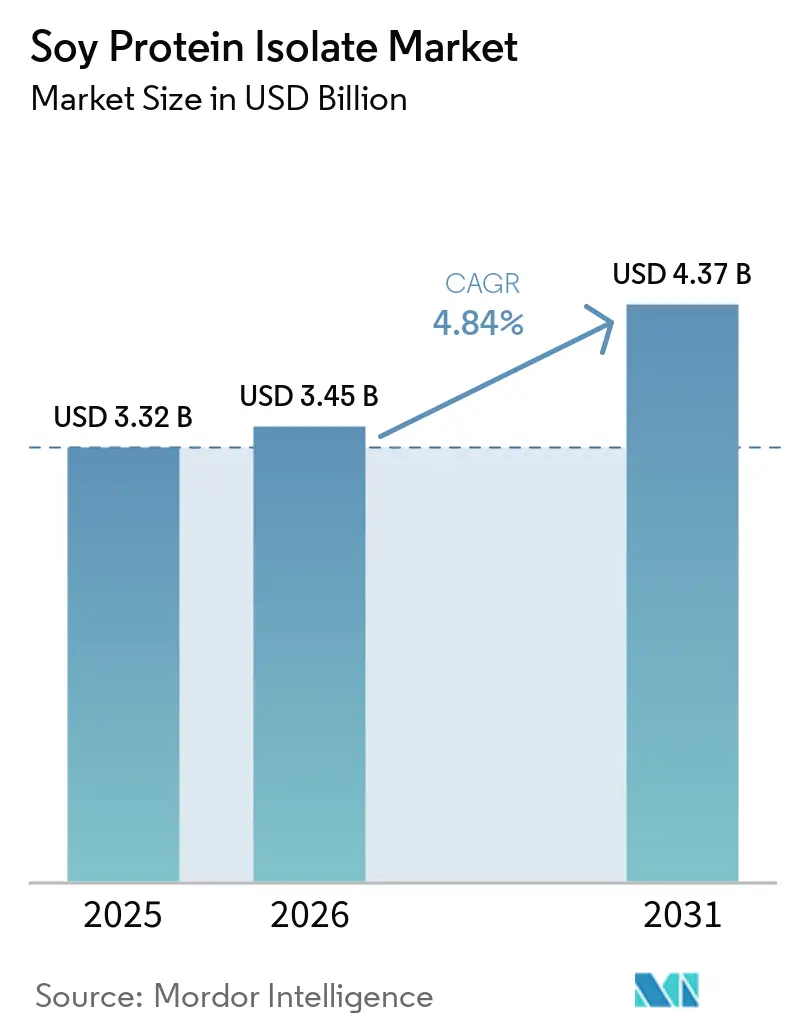

Espera-se que o tamanho do mercado de isolado de proteína de soja aumente de USD 3,32 bilhões em 2025 para USD 3,45 bilhões em 2026 e atinja USD 4,37 bilhões até 2031, crescendo a um CAGR de 4,84% ao longo de 2026-2031. Essa trajetória de crescimento reflete a aceleração da transição para soluções de nutrição à base de plantas, impulsionada pela consciência sobre saúde, preocupações com a sustentabilidade ambiental e apoio regulatório a fontes alternativas de proteína. A expansão do mercado é particularmente pronunciada em economias desenvolvidas, onde os consumidores priorizam cada vez mais a nutrição funcional e ingredientes com rótulo limpo, enquanto os mercados emergentes demonstram crescente adoção do enriquecimento proteico em sistemas alimentares tradicionais. A introdução pelo FDA do programa de Consulta sobre Ingredientes para Alimentos Animais em 2024 simplificou os caminhos regulatórios, beneficiando especialmente as empresas que desenvolvem novas aplicações de proteína tanto para nutrição humana quanto para os setores de ração animal[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Política de Fiscalização do FDA para Ingredientes de Ração Animal Definidos pela AAFCO", fda.gov. O isolado de proteína de soja é valorizado por seu alto teor proteico com mínimo de carboidratos e gorduras, tornando-o um ingrediente popular em alternativas à carne, substitutos de laticínios, suplementos nutricionais e produtos de nutrição esportiva. Em resumo, o mercado de isolado de proteína de soja está se expandindo de forma constante em todo o mundo, impulsionado por tendências de saúde e sustentabilidade, variações regionais de demanda e adoção crescente em diversos produtos alimentícios e de bebidas.

Principais Conclusões do Relatório

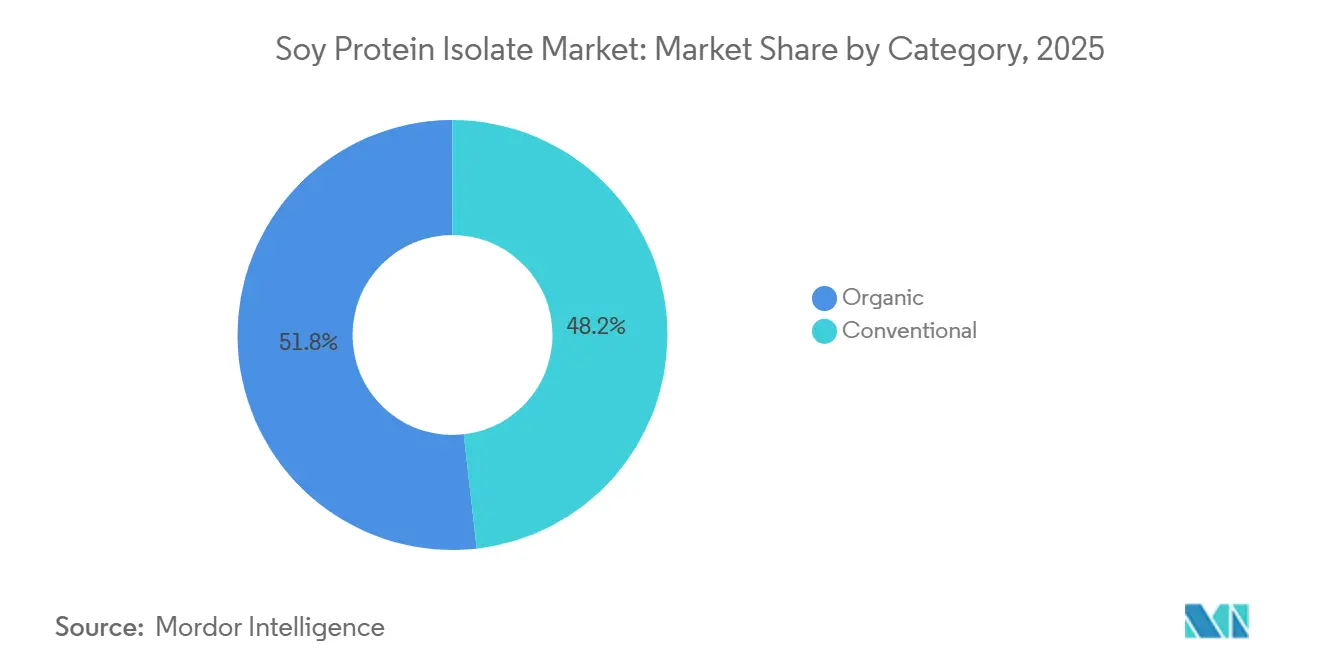

- Por categoria, o grau convencional detinha 77,12% da participação do mercado de isolado de proteína de soja em 2025, enquanto as variantes orgânicas devem se expandir a um CAGR de 8,03% até 2031.

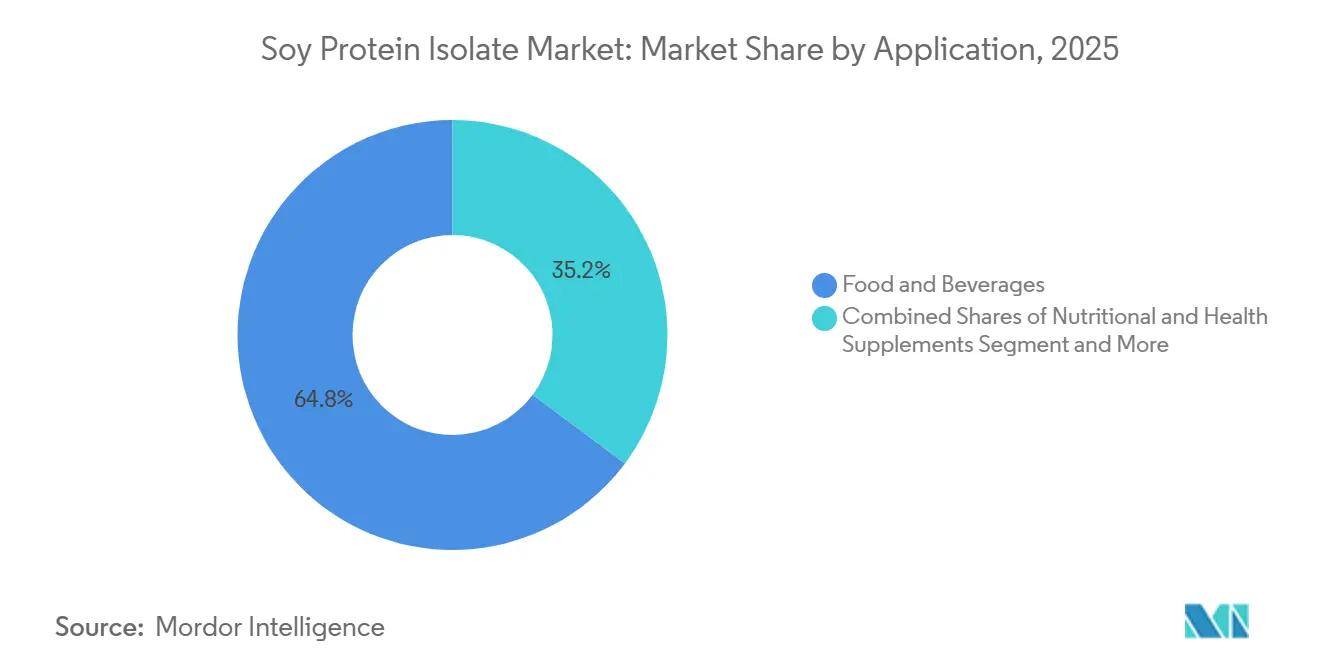

- Por aplicação, alimentos e bebidas capturaram 64,81% do mercado de isolado de proteína de soja em 2025, enquanto os suplementos nutricionais e de saúde devem registrar um CAGR de 7,95% ao longo de 2026-2031.

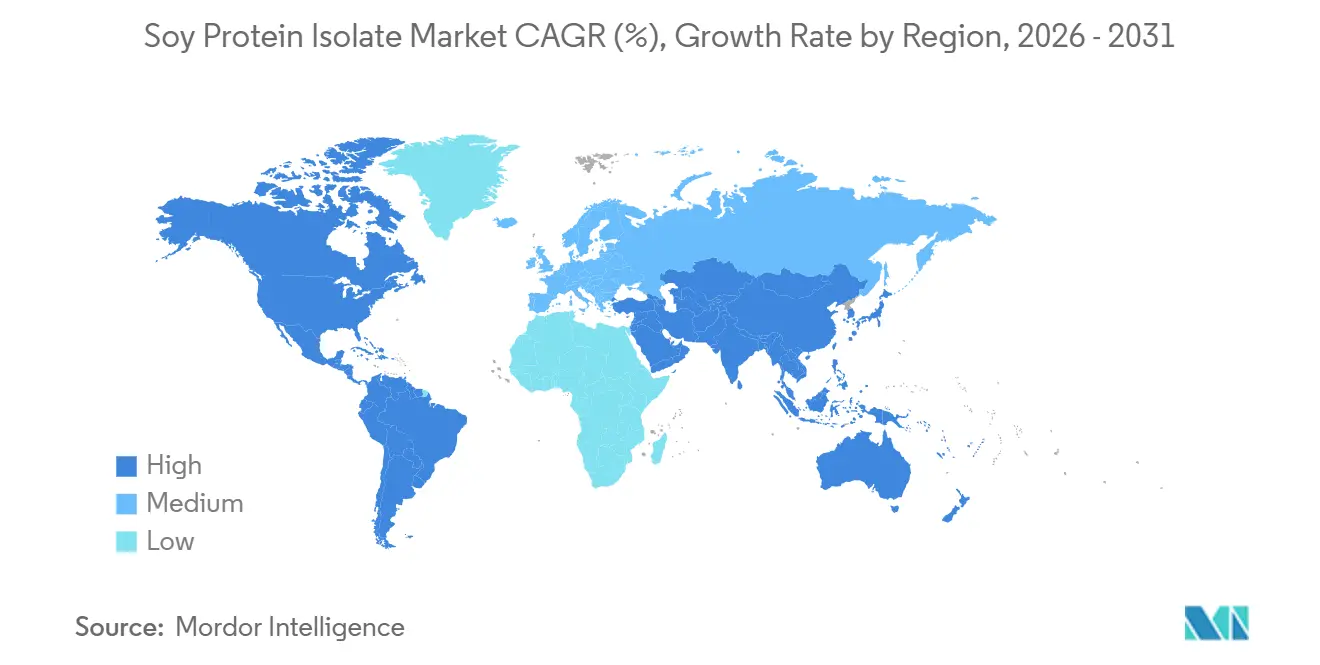

- Por geografia, a América do Norte liderou com contribuição de receita de 33,40% em 2025, mas a Ásia-Pacífico deve registrar o crescimento regional mais rápido, com um CAGR de 7,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Isolado de Proteína de Soja

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por proteínas à base de plantas em alimentos e bebidas convencionais | +1.2% | Global, com América do Norte e Europa liderando a penetração no varejo, Ásia-Pacífico emergindo no setor de alimentação fora do lar | Médio prazo (2-4 anos) |

| Aceleração da adoção em formulações de alternativas à carne | +0.9% | América do Norte e Europa como mercados centrais; adoção na Ásia-Pacífico está se acelerando em centros urbanos (China, Singapura, Índia) | Curto prazo (≤ 2 anos) |

| Vantagens funcionais em esportes e nutrição ativa | +0.7% | América do Norte, Europa e Austrália/Nova Zelândia; crescimento na Ásia-Pacífico em segmentos urbanos premium | Médio prazo (2-4 anos) |

| Expansão de ingredientes à base de soja em mercados asiáticos emergentes | +1.1% | Ásia-Pacífico como núcleo (China, Índia, Tailândia, Indonésia); transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Comercialização de isolados de soja com baixo teor de alérgenos e não-OGM com Identidade Preservada | +0.5% | América do Norte e Europa (demanda por rótulo limpo); Japão e Coreia do Sul (preferência por não-OGM) | Longo prazo (≥ 4 anos) |

| Tecnologia de extrusão e microencapsulação melhorando textura e sensação na boca | +0.6% | Global, com centros de inovação na América do Norte, Europa e Japão; transferência de tecnologia para fabricantes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Proteínas à Base de Plantas em Alimentos e Bebidas Convencionais

As dietas flexitarianas estão impulsionando as proteínas vegetais para o mercado convencional, com o isolado de proteína de soja avançando em áreas antes dominadas pelos laticínios. Em 2025, os alimentos à base de plantas representaram 13% do total de vendas de proteínas na América do Norte. Essa mudança ocorreu à medida que marcas convencionais reformularam seus produtos, incorporando isolados de soja para reduzir custos e diminuir a pegada de carbono, conforme destacado pelo Good Food Institute em 2024[2]Fonte: Good Food Institute, "Estado da Indústria 2024: Proteínas à Base de Plantas," gfi.org. Em janeiro de 2026, a Califia Farms lançou seu Leite de Soja Simples e Orgânico, com apenas três ingredientes: soja orgânica, água e sal marinho. Com 8 gramas de proteína por porção, está posicionado para rivalizar com o leite de vaca em teor proteico, oferecendo uma opção mais econômica do que as alternativas de amêndoa e aveia. Essa evolução está levando os formuladores de bebidas a ajustar suas estratégias de aquisição, reconhecendo que os isolados de soja fornecem um perfil completo de aminoácidos e apresentam uma pegada de carbono de 7 a 70 vezes menor do que suas contrapartes de proteína animal, com base em avaliações de ciclo de vida da IFF. Mudanças regulatórias estão impulsionando esse momentum; enquanto o FDA ampliou seus avisos GRAS para proteínas vegetais para incluir isolados de ervilha, grão-de-bico e fava, as décadas de dados de segurança da soja e suas cadeias de suprimento bem estabelecidas conferem a ela uma vantagem distinta de pioneirismo.

Aceleração da Adoção em Formulações de Alternativas à Carne

Após os hambúrgueres de proteína de ervilha de primeira geração não atenderem às expectativas de textura e ligação, os fabricantes de análogos de carne recorreram ao isolado de proteína de soja como sua principal proteína estrutural. Em 2026, a Rival Foods, em colaboração com a THIS, lançou um bife à base de plantas no mercado do Reino Unido. Utilizando a tecnologia Shear Cell, criaram fibras com 30 gramas de proteína por 100 gramas, superando a densidade proteica da carne bovina. Notavelmente, isso foi alcançado sem aglutinantes artificiais, e o produto já está disponível em grandes varejistas como Tesco, Waitrose, Sainsbury's, Morrisons e Ocado. Esse movimento representa uma mudança estratégica: embora a descrição do produto não mencione o isolado de soja, sua densidade proteica e posicionamento de rótulo limpo ressoam com formulações de isolado de alta pureza. Tais formulações permitem que os fabricantes promovam alegações de "sem aditivos artificiais" enquanto ainda alcançam uma textura semelhante à da carne. Em 2025, a Tyson Foods fez um movimento discreto, porém significativo, investindo em cinco startups de proteína vegetal. Entre elas estava uma empresa de agricultura de precisão focada em melhorar os rendimentos de proteína de ervilha e soja para usos alimentares. Esse investimento ressalta uma tendência notável: mesmo processadores tradicionalmente centrados na carne bovina estão diversificando, de olho nas cadeias de suprimento de proteína de leguminosas. A incursão da Tyson na agronomia upstream sugere uma visão estratégica: a antecipação de aperto nos suprimentos ou possíveis flutuações de qualidade nos isolados de soja à medida que a demanda continua a crescer. Um elemento-chave nessa evolução é a tecnologia de extrusão. As proteínas vegetais texturizadas Vertis da DSM-Firmenich, aproveitando a plataforma de mascaramento de sabor ModulaSENSE, ampliaram os limites. Elas permitiram taxas de inclusão de isolado de soja superiores a 20% em análogos de músculo inteiro, tudo sem os indesejados sabores residuais.

Vantagens Funcionais em Esportes e Nutrição Ativa

As marcas de nutrição esportiva estão recorrendo ao isolado de proteína de soja para atender às demandas de rótulo limpo, garantindo que as taxas de síntese de proteína muscular correspondam às do soro de leite. Em março de 2026, o isolado de proteína de soja Supro da IFF recebeu um endosso de saúde cardiovascular na Austrália e Nova Zelândia. Esse reconhecimento decorre de estudos indicando que uma ingestão diária de 20 a 25 gramas pode melhorar os perfis lipídicos sanguíneos. Isso posiciona a soja como um ingrediente de duplo benefício, promovendo tanto a saúde cardiovascular quanto muscular. Essa conquista regulatória tem peso estratégico: capacita bebidas proteicas prontas para consumo (RTD) e barras de nutrição a promover alegações de estrutura-função, contornando as preocupações com alérgenos associadas aos laticínios. Isso abre espaço valioso nas prateleiras de supermercados convencionais e lojas de conveniência. Pesquisas clínicas ressaltam que o Supro, quando consumido após o exercício, rivaliza com a proteína do soro de leite no aumento de ganhos musculares e força, ao mesmo tempo em que apresenta uma pegada ambiental significativamente menor. Mas os benefícios dos isolados de soja não se limitam à qualidade proteica. Eles também oferecem propriedades de emulsificação e ligação de gordura, melhorando a sensação na boca em produtos com baixo teor de gordura e minimizando a necessidade de gomas ou estabilizantes adicionais. Em 2025, a West Life lançou misturas de smoothie com 16 gramas de proteína, com estabilidade em prateleira e verificação não-OGM. Essas misturas chegaram às prateleiras do Whole Foods, ShopRite, Walmart e Amazon. Como aproximadamente 68% da população global enfrenta intolerância à lactose, o apelo de produtos com rótulo limpo, sem alérgenos e com desempenho equivalente está direcionando os formuladores de nutrição esportiva para longe dos concentrados de soro de leite. Uma pesquisa de 2025 do Conselho Internacional de Informação Alimentar revelou que 42% dos consumidores priorizavam preocupações com alérgenos na segurança alimentar[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentos e Saúde 2025," ific.org . No entanto, as menções a alérgenos de soja foram notavelmente escassas, com apenas quatro ocorrências. Isso indica que o perfil alérgico da soja apresenta menos desafios comerciais em comparação com os problemas generalizados de intolerância à lactose nos laticínios.

Expansão de Ingredientes à Base de Soja em Mercados Asiáticos Emergentes

Fabricantes chineses e indianos estão ampliando sua produção de isolado de proteína de soja, com o objetivo de atender às suas crescentes populações flexitarianas e conquistar uma maior participação nas exportações em relação aos fornecedores norte-americanos. O Grupo Yuwang possui capacidade de processamento de soja de 600.000 toneladas métricas, alocando 130.000 toneladas métricas para isolado de proteína de soja e outras 20.000 toneladas métricas para proteína vegetal texturizada. Com certificações FDA e BRC, a Yuwang exporta para mais de 60 países. Reconhecida como Fábrica Verde Nacional em 2018, a Yuwang também preside a Associação Chinesa de Proteína de Soja, sublinhando seu papel fundamental no esforço do país pela autossuficiência em proteínas, um movimento aparentemente apoiado pelo governo. O Grupo Xinrui, veterano na produção de proteína de soja com mais de 23 anos de experiência, apresentou suas ofertas na Vitafoods Asia 2025. O grupo possui um conjunto de certificações incluindo ISO 9001, ISO 22000, HACCP, Halal e Kosher, visando estrategicamente os mercados do Oriente Médio e do Sudeste Asiático, onde a conformidade Halal é primordial. Na Índia, a Epic Powder está criando um nicho como polo de produção. Eles adotaram tecnologia de classificação por ar e micronização para a produção de isolado de proteína de soja, alcançando uma redução de 30% no consumo de energia em comparação com os métodos tradicionais de extração úmida. Enquanto isso, a Fuji Oil reportou vendas líquidas de 35,5 bilhões de ienes (cerca de USD 240 milhões) para ingredientes à base de soja no ano fiscal de 2023. Com 83% de seus grãos de soja rastreáveis até os pontos de coleta primários e sendo membro da RTRS desde 2020, a Fuji está bem posicionada para se alinhar aos requisitos do Regulamento de Desmatamento da União Europeia. A tendência geral indica uma mudança no panorama global de oferta: os produtores asiáticos não estão mais competindo apenas no preço. Eles estão fazendo investimentos significativos em certificações e rastreabilidade, visando o acesso a mercados premium. Essa estratégia está comprimindo as margens dos fornecedores norte-americanos, que tradicionalmente desfrutavam de preços premium por suas alegações de não-OGM e orgânico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de rotulagem de alérgenos de soja e percepção do consumidor | -0.3% | Global, com maior sensibilidade na América do Norte e Europa devido às regulamentações de rotulagem de alérgenos | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da soja e da cadeia de suprimento | -0.8% | Global, com impacto agudo em regiões dependentes de importação (Europa, Oriente Médio, partes da Ásia); eventos climáticos na América do Sul impulsionam a volatilidade | Curto prazo (≤ 2 anos) |

| Escrutínio de desmatamento/sustentabilidade no fornecimento de soja | -0.5% | Europa (conformidade com o EUDR), América do Norte (mandatos ESG corporativos), transbordamento para a Ásia-Pacífico à medida que compradores multinacionais impõem padrões | Médio prazo (2-4 anos) |

| Sabor residual em altas taxas de inclusão, limitando os níveis de aplicação | -0.4% | Global, afetando particularmente alternativas à carne e bebidas com alto teor proteico, onde a inclusão de isolado de soja supera 15% | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Rotulagem de Alérgenos de Soja e Percepção do Consumidor

Apesar da baixa prevalência clínica da soja, alguns formuladores veem os requisitos de rotulagem de alérgenos como um passivo de marketing. A FALCPA do FDA determina que a soja, reconhecida como um alérgeno importante, seja claramente listada imediatamente após ou dentro da lista de ingredientes. Da mesma forma, o Regulamento de Informação ao Consumidor sobre Géneros Alimentícios da UE enfatiza a necessidade de destaque tipográfico. Os fabricantes, aderindo aos requisitos de gestão de alérgenos da UE para 2026, devem adotar programas abrangentes de gestão de alérgenos. Estes incluem segregação física de linhas, protocolos de limpeza validados, treinamento de funcionários e documentação completa. O não cumprimento desses controles pode levar a recalls, multas e danos significativos à reputação. Notavelmente, embora as preocupações com alérgenos liderassem as preocupações com segurança alimentar em 42% em uma pesquisa de 2025 do Conselho Internacional de Informação Alimentar, a soja foi mencionada apenas 4 vezes. Isso ressalta uma percepção mínima do consumidor sobre a soja como alérgeno, especialmente quando comparada às preocupações com amendoim, nozes e frutos do mar. Estrategicamente, embora a rotulagem de alérgenos represente um custo de conformidade, ela não restringe a demanda. No entanto, cria uma lacuna de percepção: algumas marcas, visando evitar declarações de alérgenos, estão migrando dos isolados de soja para proteínas de ervilha ou arroz. Porém, isso tem uma ressalva: alcançar a mesma funcionalidade com proteínas de ervilha exige taxas de inclusão mais altas. Consequentemente, o mercado está se dividindo: formuladores sensíveis ao custo estão acomodando a rotulagem de alérgenos, enquanto marcas premium, a um custo de ingrediente mais alto, estão buscando uma imagem livre de alérgenos.

Volatilidade do Preço da Soja e da Cadeia de Suprimento

Em 2026, os preços do isolado de proteína de soja variaram de USD 2.800 a USD 4.200 por tonelada métrica, impulsionados pela volatilidade dos futuros de soja ligada ao clima da América do Sul e à dinâmica comercial entre EUA e China. A safra de soja do Brasil em 2025/26 atingiu um recorde de 177 a 178 milhões de toneladas métricas, aliviando temporariamente as margens de esmagamento. No entanto, os estoques globais se apertaram à medida que o Padrão de Combustível Renovável dos EUA aumentou a mistura de biodiesel, reduzindo a disponibilidade de farelo para extração de proteína, de acordo com relatórios do USDA. O aumento dos preços do óleo de soja incentivou os esmagadores a priorizar a extração de óleo, comprimindo o fornecimento de isolado de proteína de soja apesar do aumento da disponibilidade de grãos brutos. As tensões comerciais entre EUA e China amplificaram ainda mais a volatilidade, redirecionando grãos sul-americanos para a China e apertando os suprimentos para os esmagadores norte-americanos e europeus, que enfrentaram custos mais altos para grãos premium não-OGM e com Identidade Preservada. Os custos de produção do isolado de proteína de soja variaram de USD 1.900 a USD 3.000 por tonelada métrica, com os custos de matéria-prima representando 60 a 75% dos custos do isolado acabado. Essa sensibilidade ao custo tornou os preços do isolado altamente responsivos aos futuros de soja, comprimindo as margens dos fabricantes de alimentos incapazes de repassar os aumentos de preço. Em resposta, empresas como a Archer Daniels Midland buscaram integração vertical, concluindo uma expansão de USD 300 milhões em sua instalação de Decatur, Illinois, no primeiro trimestre de 2025, para consolidar o esmagamento e a extração de proteína, capturando margens ao longo da cadeia de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Prêmios Orgânicos Impulsionam o Crescimento de Nicho

Em 2025, o isolado de proteína de soja convencional detinha 77,12% de participação de mercado devido às vantagens de custo e às cadeias de suprimento estabelecidas. O isolado de proteína de soja orgânico deve crescer 8,03% ao ano de 2026 a 2031, impulsionado por mandatos de rótulo limpo e metas de sustentabilidade dos varejistas. A certificação orgânica, que exige conformidade com os padrões do USDA ou da UE, proíbe pesticidas sintéticos, OGMs e irradiação, reduzindo os rendimentos em 20 a 30% e aumentando os custos da soja bruta em 30 a 50%. No nível do isolado, lotes de processamento menores, equipamentos dedicados e auditorias de certificação elevam os preços do isolado orgânico de 40 a 60% acima dos convencionais. Apesar disso, os isolados orgânicos estão ganhando espaço em segmentos premium como nutrição esportiva, fórmula infantil e carnes à base de plantas. O Leite de Soja Simples e Orgânico da Califia Farms, lançado em janeiro de 2026 a USD 5,99–6,99, destaca o potencial premium dos produtos orgânicos no varejo.

Os isolados convencionais dominam as aplicações de ração animal, panificação de commodities e carnes processadas, onde o custo por grama de proteína é crítico. A família BungePurePro Soy 70N da Bunge, com 69% de proteína, visa formuladores de ração para aquicultura sensíveis ao custo que priorizam a digestibilidade e a remoção de fatores antinutricionais. O ME-PRO da Prairie AquaTech, um pó de proteína de soja fermentada com 73,4% de proteína bruta, está disponível em variantes OGM e não-OGM, mostrando segmentação dentro dos isolados convencionais. A estratégia Fazenda ao Garfo da UE, que visa 25% de agricultura orgânica até 2030, deve impulsionar o fornecimento de soja orgânica e reduzir os prêmios. Os isolados orgânicos devem capturar de 10 a 15% do volume de mercado até 2031 à medida que as cadeias de suprimento se expandem, enquanto os isolados convencionais continuarão dominando as aplicações em volume que priorizam custo e funcionalidade.

Por Aplicação: Suplementos Nutricionais Superam Alimentos e Bebidas

Em 2025, alimentos e bebidas representaram 64,81% da demanda por isolado de proteína de soja, impulsionados por alternativas à carne, substitutos de laticínios e produtos de panificação. De 2026 a 2031, os suplementos nutricionais e de saúde devem crescer 7,95% ao ano, impulsionados por reformulações de nutrição esportiva e crescente demanda por fórmula infantil na Ásia. As alternativas à carne e frutos do mar são o subsegmento de crescimento mais rápido, apoiado pela parceria da Rival Foods com a THIS para lançar bifes à base de plantas em supermercados do Reino Unido em 2026, oferecendo 30 gramas de proteína por 100 gramas. Produtos lácteos e alternativas estão adotando isolados de soja para aumentar a densidade proteica e reduzir custos. A OATSIDE lançou o NOBO Soy em Singapura em março de 2026, com 4,2 gramas de proteína por 100 mililitros provenientes de soja não-OGM. As aplicações de panificação usam isolados de soja para condicionamento de massa e enriquecimento proteico, mas enfrentam desafios de sabor residual acima de 10% de taxas de inclusão. Snacks são um subsegmento de alto crescimento, com a Tyson Foods investindo em uma marca de snacks usando misturas de ervilha, fava e grão-de-bico. Bebidas, particularmente bebidas proteicas prontas para consumo (RTD), estão sendo reformuladas com isolados de soja para atender aos mandatos de rótulo limpo; as misturas de smoothie com 16 gramas de proteína da West Life são distribuídas pelo Whole Foods, Walmart e Amazon.

Os suplementos nutricionais e de saúde estão crescendo devido à migração de marcas de nutrição esportiva do soro de leite para a soja para mercados sem alérgenos e veganos, à crescente demanda por fórmulas infantis à base de soja na China e na Índia para bebês com intolerância à lactose, e a produtos de nutrição para idosos voltados para a manutenção muscular. Em março de 2026, o isolado de proteína de soja Supro da IFF recebeu uma alegação de saúde cardiovascular na Austrália e Nova Zelândia, permitindo que barras de nutrição e bebidas RTD promovam benefícios cardiovasculares. Regulamentações mais rígidas do FDA agora exigem que as fórmulas infantis à base de soja demonstrem biodisponibilidade de aminoácidos equivalente ao leite materno, favorecendo os isolados de soja em detrimento dos concentrados devido à maior pureza proteica. Produtos de nutrição para idosos e nutrição médica estão adotando isolados de soja por seus perfis completos de aminoácidos em dietas com restrição calórica para prevenir a sarcopenia. Na ração animal, a demanda da aquicultura por substitutos da farinha de peixe está impulsionando o crescimento. O HP AquaSure da Hamlet Protein melhora o índice hepatossomático e a saúde intestinal em salmão e truta. O Conselho de Exportação de Soja dos EUA relata que o isolado de proteína de soja pode substituir a farinha de peixe em taxas de inclusão abaixo de 20% para peixes carnívoros e acima de 50% para espécies onívoras.

Análise Geográfica

Em 2025, a América do Norte detinha 33,40% do mercado de isolado de proteína de soja, apoiada pela infraestrutura integrada de esmagamento a isolado dos EUA e pela produção de soja não-OGM do Canadá. No entanto, a compressão de margens persiste à medida que os fabricantes asiáticos expandem a capacidade e reduzem os preços. A Archer Daniels Midland investiu USD 300 milhões em sua instalação de Decatur, Illinois, para consolidar o esmagamento e a extração de proteína, mas fechou sua planta em Bushnell, Illinois, como parte de um programa de corte de custos de USD 500 a USD 700 milhões visando economias anuais de USD 200 a USD 300 milhões. A instalação de USD 550 milhões da Bunge em Morristown, inaugurada no outono de 2025, foca na produção de concentrado de proteína de soja premium. O México está emergindo como um polo de reexportação, importando isolados de soja dos EUA e do Canadá para reformulação em alimentos para os mercados latino-americanos. O ambiente regulatório permanece estável, com o status GRAS do FDA para proteínas de soja e a aprovação da alegação de saúde cardiovascular da IFF em março de 2026 na Austrália e Nova Zelândia, que deve influenciar a Health Canada, abrindo oportunidades para alimentos funcionais.

A Ásia-Pacífico deve crescer 7,58% ao ano de 2026 a 2031, impulsionada por expansões de capacidade na China e na Índia, crescente consumo flexitariano e vantagens de custo na produção de isolado em volume. O Grupo Yuwang processa 600.000 toneladas métricas de soja, dedicando 130.000 toneladas métricas ao isolado de proteína de soja, exportando para mais de 60 países. O Grupo Xinrui, com mais de 23 anos na produção de proteína de soja e múltiplas certificações, visa os mercados do Oriente Médio e do Sudeste Asiático, onde a conformidade Halal é crítica. A Fuji Oil do Japão reportou 35,5 bilhões de ienes (USD 240 milhões) em vendas de ingredientes à base de soja em 2023, com 83% de rastreabilidade de soja e associação à RTRS desde 2020, alinhando-se aos requisitos do Regulamento de Desmatamento da UE. A Índia está ampliando a produção com a tecnologia de classificação por ar e micronização eficiente em energia da Epic Powder. Tailândia, Indonésia e Coreia do Sul importam isolados da China e do Japão para fabricação doméstica. Austrália e Nova Zelândia, embora mercados menores, se beneficiam da aprovação da alegação de saúde cardiovascular da IFF em março de 2026, diferenciando a soja das proteínas de ervilha e arroz.

Europa, América do Sul e Oriente Médio e África respondem pela participação de mercado restante. A Europa enfrenta reestruturação da cadeia de suprimento devido à conformidade com o EUDR, que aumenta os custos em 10 a 15%. Alemanha, França e Reino Unido lideram o consumo, impulsionados por alternativas à carne e laticínios à base de plantas, enquanto os processadores se consolidam para gerenciar os custos de rastreabilidade. Em 2025, 54% das importações de soja da UE atenderam às diretrizes de sustentabilidade da FEFAC. Brasil e Argentina dominam a produção sul-americana, exportando isolados para a América do Norte e Europa, enquanto o consumo doméstico cresce à medida que marcas locais reformulam com proteínas de soja. A aquisição da Sojaprotein na Sérvia pela ADM em 2021 destaca o valor da produção não-OGM. O Oriente Médio e África, como importadores líquidos, veem a demanda liderada pelos Emirados Árabes Unidos, Arábia Saudita e África do Sul, com certificações Halal e Kosher favorecendo fornecedores como o Grupo Xinrui. Mercados emergentes como Nigéria e Egito estão incorporando isolados de soja em serviços de alimentação institucional e fabricação de alimentos processados.

Cenário Competitivo

O mercado de isolado de proteína de soja apresenta concentração moderada, com players estabelecidos aproveitando a integração vertical e a escala de processamento para manter vantagens competitivas. Os líderes de mercado focam no desenvolvimento de produtos específicos por aplicação e em parcerias estratégicas com fabricantes de alimentos para garantir relacionamentos de fornecimento de longo prazo. As iniciativas de sustentabilidade da ADM, incluindo reduções de emissões de gases de efeito estufa de 14,7% no Escopo 1+2 e expansão de programas de agricultura regenerativa em 2,8 milhões de acres, demonstram como as empresas estão se diferenciando por meio da gestão ambiental, mantendo a eficiência operacional.

O cenário competitivo é cada vez mais moldado pela inovação tecnológica em métodos de processamento e capacidades de conformidade regulatória, com empresas investindo em técnicas avançadas de extração e sistemas de qualidade para atender aos padrões evolutivos de segurança alimentar. Oportunidades emergentes existem em aplicações especializadas onde os requisitos de desempenho funcional favorecem as propriedades estabelecidas da proteína de soja em relação a alternativas mais recentes. Grandes players globais como Archer Daniels Midland (ADM), Bunge Global SA, Incorporated e International Flavors & Fragrances Inc. dominam por meio de estratégias como extensas redes de distribuição e fortes capacidades de pesquisa e desenvolvimento. Essas empresas focam na inovação de ingredientes para melhorar textura, qualidade nutricional e apelo de rótulo limpo, atendendo à crescente demanda em setores como alternativas à carne, substitutos de laticínios, nutrição esportiva e alimentos funcionais.

A fragmentação moderada do setor cria oportunidades de aquisição para empresas que buscam expandir a capacidade de processamento ou o alcance geográfico, ao mesmo tempo em que permite que players menores estabeleçam posições de nicho em segmentos premium como formulações orgânicas ou especializadas. A atividade de patentes em tecnologias de processamento e formulações específicas por aplicação indica investimento contínuo em inovação, embora a natureza madura da isolação básica de proteína de soja limite as oportunidades de avanços em comparação com fontes de proteína mais recentes. Desafios como a volatilidade dos preços das matérias-primas e preocupações com OGM levam as empresas a se diferenciar por meio de inovação, branding e parcerias estratégicas. No geral, o mercado de IPS (Isolado de Proteína de Soja) é moderadamente concentrado entre alguns players-chave, mas está testemunhando crescente concorrência e inovação impulsionadas pela crescente demanda global por proteínas à base de plantas.

Líderes do Setor de Isolado de Proteína de Soja

Archer Daniels Midland Company (ADM)

International Flavors & Fragrances Inc.

Bunge Global SA

Ocean Health Co., Ltd.

Mitsubishi International Food Ingredients, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Bunge concluiu a aquisição dos negócios de concentrado de proteína de soja, lecitina e esmagamento de soja da International Flavors & Fragrances, consolidando as marcas Response, Alpha, Procon e Solec em um único portfólio por uma quantia não divulgada reportada em USD 240 milhões em receita

- Janeiro de 2026: A Califia Farms lançou o Leite de Soja Simples e Orgânico, com apenas três ingredientes, incluindo soja orgânica, água e sal marinho, com 8 gramas de proteína por porção, competindo diretamente com o leite de vaca em densidade proteica e superando as alternativas de amêndoa e aveia em custo por grama de proteína.

- Abril de 2025: A Archer Daniels Midland concluiu uma expansão de USD 300 milhões em sua instalação de Decatur, Illinois, consolidando as operações de esmagamento e extração de proteína para melhorar a eficiência e reduzir custos como parte de um programa mais amplo de corte de custos de USD 500 a USD 700 milhões visando economias anuais de USD 200 a USD 300 milhões.

Escopo do Relatório Global do Mercado de Isolado de Proteína de Soja

O isolado de proteína de soja (IPS) é a forma mais altamente refinada e purificada de proteína de soja disponível, contendo pelo menos 90% de proteína em base livre de umidade. O mercado global de isolado de proteína de soja é segmentado por categoria, aplicação e geografia. Por categoria, o mercado é segmentado em convencional e orgânico. Por aplicação, o mercado é segmentado em alimentos e bebidas, suplementos nutricionais e de saúde e ração. O segmento de alimentos e bebidas é ainda subdividido em panificação, snacks, produtos lácteos e alternativas lácteas, produtos alternativos a frutos do mar e carne, bebidas e outras aplicações alimentares. Da mesma forma, o segmento de suplementos nutricionais e de saúde é ainda subdividido em nutrição esportiva/de desempenho, alimentos para bebês e fórmula infantil, e nutrição para idosos e nutrição médica. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação |

| Snacks | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos Alternativos a Frutos do Mar e Carne | |

| Bebidas | |

| Outras Aplicações Alimentares | |

| Suplementos Nutricionais e de Saúde | Nutrição Esportiva/de Desempenho |

| Alimentos para Bebês e Fórmula Infantil | |

| Nutrição para Idosos e Nutrição Médica | |

| Ração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Categoria | Convencional | |

| Orgânico | ||

| Aplicação | Alimentos e Bebidas | Panificação |

| Snacks | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos Alternativos a Frutos do Mar e Carne | ||

| Bebidas | ||

| Outras Aplicações Alimentares | ||

| Suplementos Nutricionais e de Saúde | Nutrição Esportiva/de Desempenho | |

| Alimentos para Bebês e Fórmula Infantil | ||

| Nutrição para Idosos e Nutrição Médica | ||

| Ração | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de isolado de proteína de soja deve crescer até 2031?

O tamanho do mercado de isolado de proteína de soja deve se expandir a um CAGR de 4,84% de 2026 a 2031, atingindo USD 4,37 bilhões ao final do período.

Qual região registrará o maior crescimento na demanda?

A Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 7,58%, até 2031, impulsionada pelas expansões de capacidade da China e da Índia e pelo crescimento das dietas flexitarianas.

Qual segmento detém atualmente a maior participação no mercado de isolado de proteína de soja?

O grau convencional domina com uma participação de 77,12% em 2025, refletindo as vantagens de custo em aplicações de grande volume.

Qual área de aplicação está se expandindo mais rapidamente?

Os suplementos nutricionais e de saúde devem crescer a um CAGR de 7,95% à medida que produtos de nutrição esportiva, fórmula infantil e nutrição para idosos adotam isolados de soja.

Página atualizada pela última vez em: