大豆レシチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

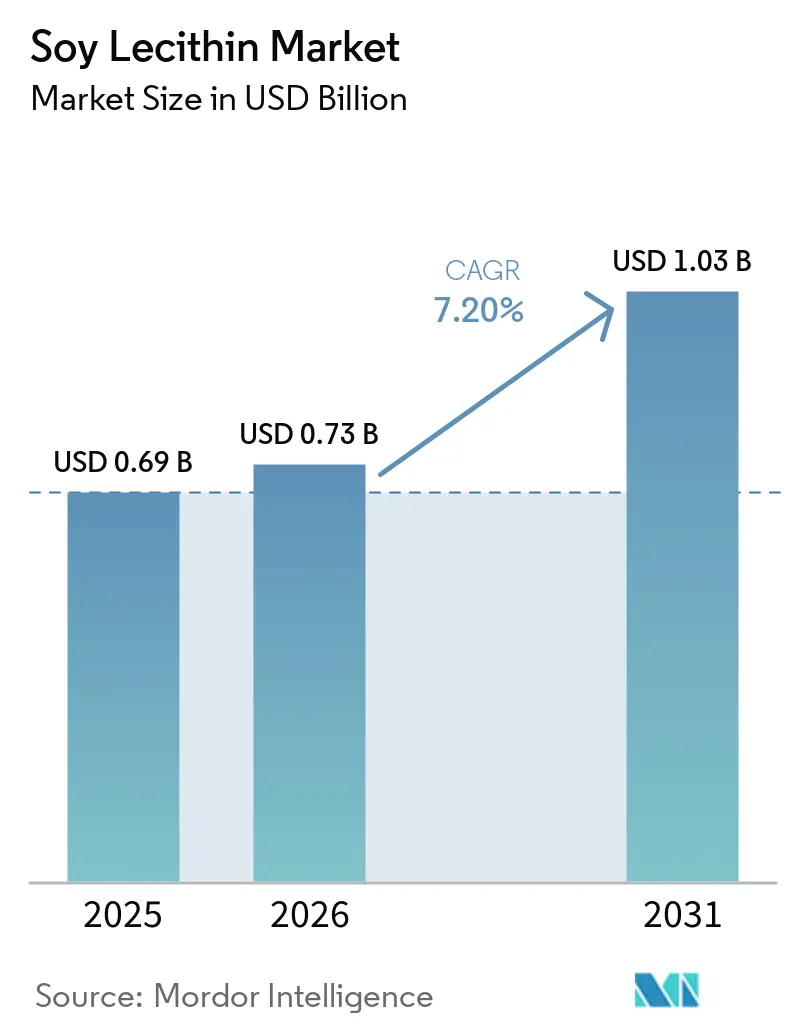

| 市場規模 (2026) | 0.73 十億米ドル |

| 市場規模 (2031) | 1.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆レシチン市場分析

2025年、大豆レシチン市場は0.69 ビリオン 米ドルと評価されました。2026年には0.73 ビリオン 米ドルに成長し、予測期間(2026年~2031年)のCAGR 7.2%で2031年までに1.03 ビリオン 米ドルに達すると予測されています。この市場は大豆油精製と密接に関連しており、レシチンは大豆の圧搾・脱ガム工程の副産物です。この関連性により、生産コストはレシチン需要だけでなく、油糧種子のマージンや作物の供給状況に左右されるため、コスト競争力は確保されますが、大豆加工や農業経済の変化に対する感応度が高まります。食品メーカーが合成乳化剤をラベルフレンドリーな原材料に置き換えるにつれ、需要は増加しています。大豆レシチンは米国および欧州において幅広い規制上の承認も得ています。さらに、市場はプレミアム栄養、パーソナルケア、オーガニック製品の成長から恩恵を受けており、これらの分野では購買者が植物由来の乳化剤、シンプルな原材料リスト、詳細な原産地証明を好みます。競争はポートフォリオの幅とプレミアムグレードに集中しており、大手プロセッサーは規模を活かし、中小プレイヤーは純度、認証、特化した機能性を強調しています。

主要レポートのポイント

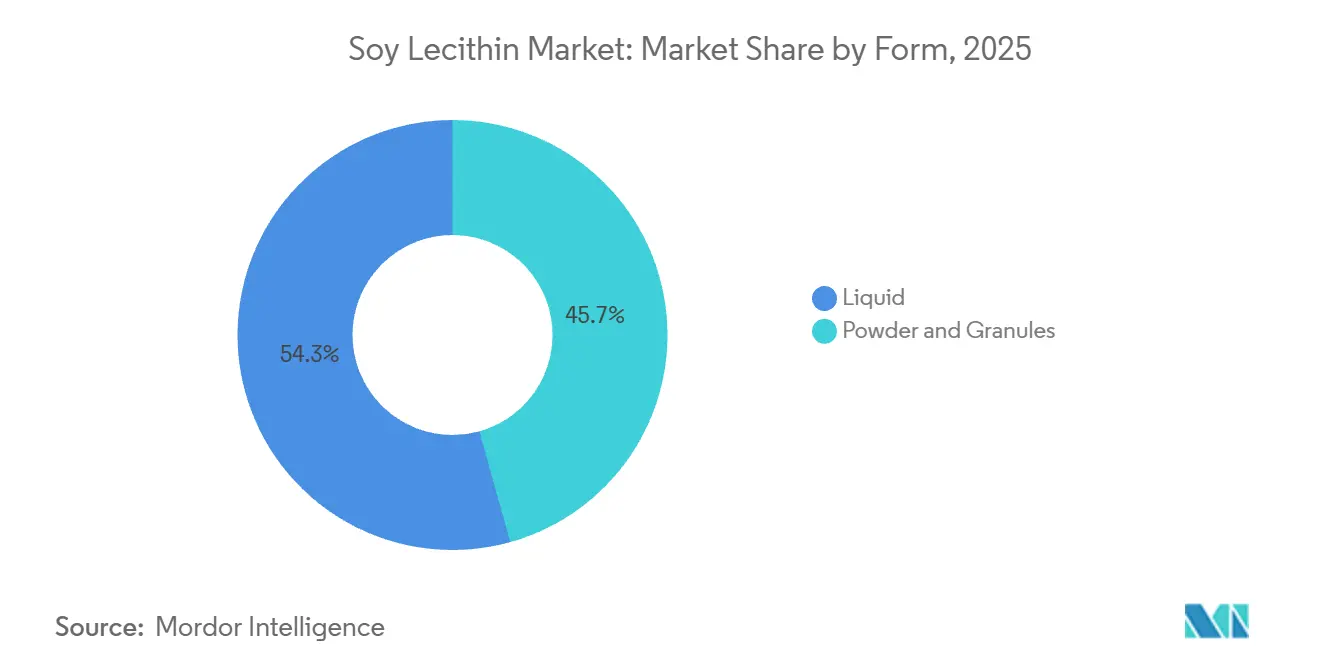

- 形態別では、液体が2025年の大豆レシチン市場シェアの54.33%を占め、粉末・顆粒は2031年までに7.98%のCAGRで拡大する見込みです。

- 性質別では、従来型が2025年の市場の86.72%を占め、オーガニックは2031年までに8.76%のCAGRで成長すると予測されています。

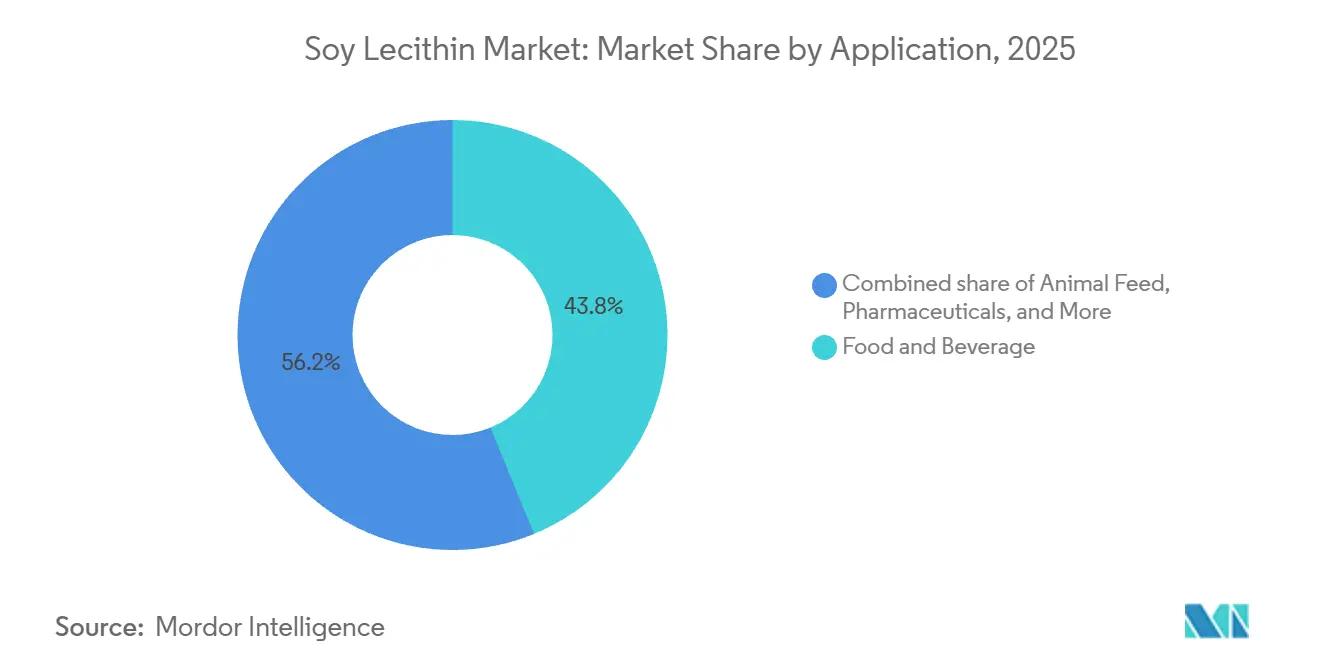

- 用途別では、食品・飲料が2025年の市場の43.81%を占め、化粧品・パーソナルケアは2031年までに9.5%のCAGRで拡大する見込みです。

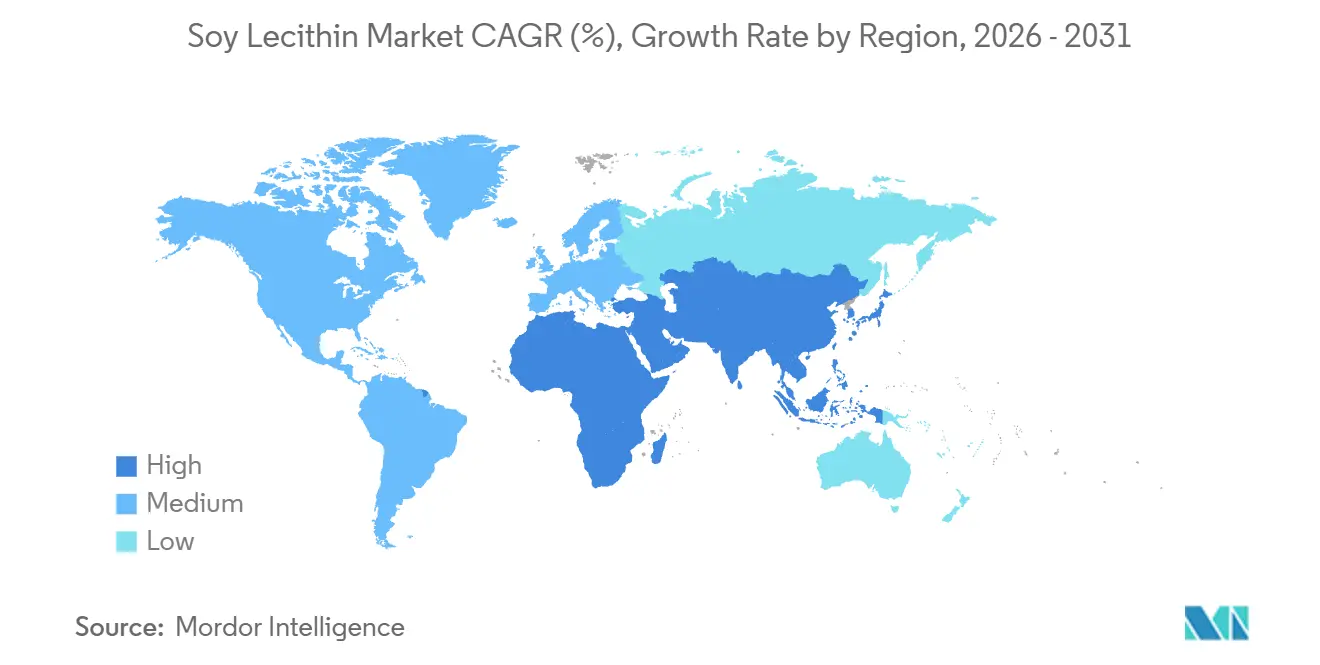

- 地域別では、北米が2025年に33.37%の収益シェアでトップとなり、アジア太平洋が2031年までに9.89%の最高CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の大豆レシチン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然乳化剤への需要増加 | +2.1% | グローバル | 短期(2年以内) |

| クリーンラベル製品へのシフト | +1.5% | 北米および欧州 | 中期(2〜4年) |

| 加工食品用途の成長 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| ベーカリーおよび菓子製品での使用拡大 | +0.8% | グローバル | 短期(2年以内) |

| ニュートラシューティカルおよび栄養補助食品での使用増加 | +0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 液体および脱油レシチン用途の進歩 | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然乳化剤への需要増加

メーカーが消費者の厳しい目を受けて合成乳化剤から離れるにつれ、大豆レシチンは加工食品の再処方において好まれる選択肢として浮上しています。その優位性は、米国でのGRAS認定(21 CFR 184.1670に基づく)および欧州連合でのE322指定によって強化されています。これらの承認により、複数地域で事業を展開する処方者の規制上の課題が軽減されます[1]出典:欧州委員会、「食品添加物に関する規則(EC)第1333/2008号」、eur-lex.europa.eu。さらに、大豆レシチンの多用途性により、単一の処方内で乳化、湿潤、離型、生地調整を管理することが可能です。この機能により、食品メーカーはパフォーマンスを損なうことなくレシピを合理化できます。このような多用途性は、ベーカリー、菓子、スプレッド、乳製品などのセクターで特に重要であり、単一の原材料変更がテクスチャー、機械加工性、保存安定性に影響を与える可能性があります。その結、大豆レシチン市場は新製品ローンチにおいて合成添加物からのシェアを獲得するだけでなく、既存製品ラインのより広範なポートフォリオ改良にも組み込まれています。

クリーンラベル製品へのシフト

クリーンラベルのトレンドが勢いを増す中、大豆レシチンはプレミアム棚から主流の食品小売へと広がりを見せています。欧州では、規則(EC)第1333/2008号に基づく確立されたフレームワークと、継続的な添加物レビューが相まって、受け入れられた食品使用カテゴリーに適合する原材料の魅力が高まっています。この背景が、再処方の取り組みにおけるレシチンの着実な組み込みを後押ししています。食品ブランドおよびプライベートラベルサプライヤーは、消費者に馴染みがあり、主要な規制システムに認められた天然由来の素材へと傾いており、大豆レシチン市場に大きな後押しをもたらしています。オーガニック生産規則がこのトレンドをさらに強固なものにしています。脱油レシチンは、米国およびEUのオーガニック基準に基づいて調達された場合、認証された加工を強化することができます。その結果、大豆レシチン市場は今や、単なる乳化剤需要を超えて、ラベルの透明性、調達規律、小売業者の原材料ポリシーと複雑に結びついています。

加工食品用途の成長

大豆レシチン市場は、特にアジア太平洋および中東・アフリカにおける加工食品製造によって支えられており、これらの地域では包装食品生産が小さなベースから成長しています。USDAの2026年6月の見通しでは、2025/26年度の米国大豆圧量の推定値が26.5 ビリオン ブッシェルに引き上げられ、レシチンの供給量が増加し、食品原材料チャネルへの安定した供給が確保されています。中国では、大豆価格が2025年1月の3,900人民元/MT(557米ドル/MT)から2025/26年度の収穫期までに4,400人民元/MT(628米ドル/MT)に上昇しました[2]出典:米国農務省、「油糧種子・製品年次報告書、中国(中華人民共和国)」、apps.fas.usda.gov。価格上昇にもかかわらず、有利な圧搾経済が大豆誘導体の生産を維持しました。大豆レシチン市場は、産業用食品バイヤーがパフォーマンス、供給可能性、コストを優先するため、小売認知に影響される分野と比較して安定した需要が続き、恩恵を受けています。この安定性は、ベーカリー、菓子、乳製品、飲料粉末、飼料関連食品システムにおける幅広い用途基盤を支えています。

ニュートラシューティカルおよび栄養補助食品での使用増加

大豆レシチン市場は、ホスファチジルコリンが豊富なグレードが栄養補助食品およびニュートラシューティカルで人気を集めるにつれ、より高付加価値の用途へとシフトしています。需要が最も高いのは、容易に分散し、カプセルおよびタブレット製造ラインをスムーズに流れ、認知健康、肝臓サポート、心血管系サプリメントなどの用途をサポートする脱油粉末および顆粒です。サプリメントメーカーは機能性と一貫した製造の両方を求めており、21 CFR パート111基準を満たす検証済みプロセス管理を持つ確立されたサプライヤーを好みます。これらの規制は、文書化されたシステム、バッチの一貫性、またはアプリケーションサポートを欠く中小サプライヤーの参入障壁を高めます。その結果、市場は特化したグレードへと移行しており、価値はコモディティ量よりも純度、精密な投与量、および最終用途の文書化にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆原材料供給の変動 | -1.0% | グローバル | 短期(2年以内) |

| 大豆の価格変動 | -0.8% | 北米、南米、アジア太平洋 | 短期(2年以内) |

| 大豆に関連するアレルゲンの懸念 | -0.5% | 北米および欧州 | 中期(2〜4年) |

| 代替乳化剤との競争 | -0.6% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大豆原材料供給の変動

大豆レシチン市場は、その供給がレシチン需要ではなく、油脂・ミール経済によって左右される大豆圧搾の意思決定に依存するという主要な制約に直面しています。2025/26年度のUSDAデーによると、米国の大豆期末在庫は3.4 ビリオン ブッシェルとなっています。さらに、2026/27年度の季節平均農場価格は1ブッシェルあたり11.40米ドルと予測されており、前年比1.00米ドルの上昇となっており、販売条件が悪化した場合のプロセッサー経済の逼迫を示しています[3]出典:米国農務省、「大豆・油糧作物、市場見通し」、ers.usda.gov。その結果、大豆レシチン市場は、下流のレシチン需要が安定している場合でも、大豆の作付け、収量、貿易フロー、圧搾マージンの変化に対して脆弱なままです。市場需要と供給反応のこの乖離は、乳化剤需要が高まっても、プロセッサーが圧搾量を増やさないことを意味します。その結果、最終用途全体で安定した多様化した需要成長があっても、市場は供給逼迫と価格上昇を経験する可能性があります。

大豆に関連するアレルゲンの懸念

アレルゲン表示規則は、競合するレシチン供給源すべてに適用されるわけではないため、大豆レシチン市場に課題をもたらしています。米国および欧州(規則第1169/2011号の附属書IIに基づく)では、大豆は主要アレルゲンとして分類されており、メーカーは大豆由来の原材料を明確に表示することが求められています。これにより、大豆レシチン市場は特にプレミアム食品やパーソナルケア製品において脆弱性が高まっており、ブランドはコストが高くても、アレルゲン関連の懸念を避けるためにひまわりや菜種レシチンを選択することが多くなっています。影響が最も大きいのは、コストよりも純度、家族の安全性、またはシンプルな表示を重視する製品です。欧州では、より厳格なアレルゲン管理が予防的表示と原材料管理への注目を高めており、大豆レシチン市場にとってアレルゲン対応が継続的な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体が産業規模でリードし、乾燥形態が精密用途へと拡大

2025年、液体レシチンは大豆レシチン市場の54.3%のシェアを占め、主要形態としての地位を維持しました。その優位性は、チョコレート、マーガリン、離型剤、ベーカリー脂肪システムにおける確立された使用に由来しており、連続製造中の粘度制御、湿潤、均一な分散を確保します。大豆レシチン市場はこれらの大量食品ラインに大きく依存しており、大手プロセッサーへの安定した需要と繰り返し購入を促進しています。液体グレードはまた、主要なレシチン形態の中で最もシンプルな加工工程を持ち、産業用途においてコスト上の優位性を提供します。このコストと機能性のバランスにより、液体レシチンは厳しい予算内で天然乳化を必要とする用途において好まれる選択肢となっています。

粉末・顆粒は最も成長の速いセグメントであり、2031年までに大豆レシチン市場のこのセグメントで8.0%のCAGRが予測されています。この成長は、業界が自由流動性で精密に投与された原材料を必要とするサプリメント、機能性食品、インスタント飲料にますます対応するようになるにつれ、需要のシフトを反映しています。水系システムでの高いリン脂質濃度と優れた分散性を持つ脱油粉末は、カプセル、サシェ、ドライブレンドに最適です。顆粒は、原材料の可視性が消費者にとって重要なスポーツ栄養、栄養バー、即席消費製品での人気が高まっています。さらに、バリューチェーンサプライヤーは現在、より多くの認証済み非GMO、コーシャー、ハラール、オーガニック対応の脱油グレードを提供しており、輸出市場の処方者にとって調達が簡素化されています。

性質別:従来型が量的基盤を維持し、オーガニックが認証需要を通じて前進

2025年、従来型大豆レシチンが86.7%のシェアで市場をリードしました。この優位性は、従来型大豆栽培の普及、コスト効率の高い非分別サプライチェーン、および大量食品・飼料用途への従来型グレードの適合性によるものです。大豆レシチン市場のバイヤーは、特に大規模な産業用途において、原産地保全やオーガニック認証よりもプロセスパフォーマンスとコストを優先します。ここでは、レシチンは主に加工助剤として機能し、重要なブランド価値を付加しません。さらに、世界の大豆生産パターンがこのトレンドを支持しており、主流の栽培量は認証済みオーガニック供給をはるかに上回っています。

オーガニックレシチンは2031年までに8.8%のCAGRで成長すると予測されており、大豆レシチン市場で最も成長の速いセグメントとなっています。この成長は、より厳格な小売業者基準、原産地透明性への需要増加、プレミアム食品、パーソナルケア、栄養セクターにおける高い調達期待によって推進されています。オーガニックセグメントはより高い障壁に直面しており、調達には大豆の原産地から最終製品まで分別、認証、詳細な文書化が必要です。これらの要件は、規模でのトレーサビリティ管理が可能な大規模または組織化されたサプライヤーを優遇します。さらに、サプライヤーは以前よりも多くの認証済みオーガニックおよび非GMO脱油大豆レシチンを提供するようになっており、以前は限られた調達オプションや免除に依存していたバイヤーの採用を加速させています。

用途別:食品・飲料が量を確保し、パーソナルケアがプレミアム層を構築

2025年、食品・飲料セクターが大豆レシチン市場をリードし、その規模の43.8%を占めました。ベーカリーおよび菓子が需要を牽引しており、大量生産品における脂肪分散、機械加工性、テクスチャー制御、保存安定性にレシチンを使用しています。乳製品システム、飲料ミックス、加工食品もレシチンに依存して油水バランスを維持し、製品の一貫性を向上させています。さらに、動物飼料は脂肪消化性とペレット凝集性におけるレシチンの役割から恩恵を受けており、小売原材料認知の影響を受けにくい大豆レシチン市場の量を強化しています。医薬品セクターは、リン脂質機能性がコモディティ価格を上回る脂質ベースのデリバリーシステムにおけるレシチンの使用を拡大しています。

2031年までに9.5%のCAGRで成長する化粧品・パーソナルケアセクターは、大豆レシチン市場で最も成長の速いセグメントです。クリーム、ローション、ヘアケアなどの製品において、大豆レシチンは乳化剤、皮膚コンディショニング剤、活性成分のキャリアとして機能し、安定化を超えた付加価値を提供します。市場はプレミアムパーソナルケアにおける植物由来、ビーガン、透明なラベリングへの需要増加から恩恵を受けています。植物油やエキスとの相性の良さも、天然由来原材料を強調する処方においてレシチンを理想的なものにしています。このトレンドは大豆レシチン市場にプレミアムニッチを生み出しており、サプライヤー選定は大量供給よりも純度、トレーサビリティ、アプリケーションサポートに焦点を当てています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は大豆レシチン市場の33.4%のシェアを占め、強力な大豆圧搾インフラ、広範な食品加工、ADM、Cargill、Bungeなどの主要サプライヤーにより地域をリードしました。USDAの2026年6月の見通しでは、2025/26年度の米国大豆圧搾量を26.5 ビリオン ブッシェルと予測しており、食品グレードレシチン向けの副産物が十分に確保されています。この地域のオーガニックおよび非GMOサプライチェーンの認証システムは、国内プレミアム需要と輸出需要の両方を支援し、大量の従来型販売と認証製品開発のバランスを取っています。

欧州は大豆レシチン市場において引き続き重要な位置を占めており、原材料の原産地、表示、クリーンラベルの好みに関する厳格な基準によって推進されています。この地域は、透明性と小売業者のポリシーが重要なベーカリー、菓子、加工食品において、特にプレミアム非GMOおよびオーガニックグレードを求めています。食品添加物、アレルゲン、オーガニック生産に関するEU規制が規律ある調達を確保し、製品ミックスと調達を形成しています。南米は、世界的な主要サプライヤーでありながら、従来型生産量と比較して付加価値のある認証量は限られています。

アジア太平洋は最も成長の速い地域であり、2031年までに9.9%のCAGRが予測されています。成長は、中国とインドにおける加工食品生産の増加、動物飼料の複雑化、ニュートラシューティカルおよびパーソナルケア製品への需要増加によって促進されています。中国は主要な大豆輸入国・加工国として地域需要を牽引していますが、2025年初頭の貿易摩擦とサプライヤーの混乱が一部の不確実性をもたらしました。インドは圧搾能力の拡大とトレーサビリティ重視の大豆プログラムにより重要性を増しており、国内レシチン生産を支援しています。中東・アフリカでは、加工食品の輸入、菓子製造、成長するニュートラシューティカルセクターが需要をリードしています。

競合環境

ADM、Cargill、Bungeは、統合された油糧種子圧搾ネットワークと幅広い顧客基盤を活かして大豆レシチン市場をリードしています。これらの企業は原料へのアクセス、精製・物流の規模、複数のセクターにわたって液体および脱油グレードを供給する能力を活用しています。これらのリーダーを超えて、市場は依然として断片化しており、医薬品グレード、原産地保全、認証済みオーガニック製品などのニッチに特化したサプライヤーが存在します。大規模なコモディティ供給と特化した差別化のこの分割が市場競争を形成しています。

2026年3月、BungeはIFFの大豆タンパク質濃縮物、レシチン、圧搾事業(Solecブランドを含む)を買収してポートフォリオを拡大しました。この動きにより、大豆、ひまわり、菜種由来の液体、粉末、分画レシチンの提供が強化され、菓子、ベーカリー、栄養セクターへのリーチが向上しました。それ以前の2025年1月には、Cargillがブラジルのポンタグロッサ施設に新しい大豆レシチン製造ラインを立ち上げ、設備を近代化し、食品グレードおよびテクニカルグレード用途への供給を強化しました。これらの動きは、トップサプライヤーが形態、原産地、用途においてコモディティ量を守りながら提供を多様化している様子を示しています。

Lipoid GmbH、LASENOR EMUL S.L.、American Lecithin Companyなどの専門企業は、規模よりも純度、アプリケーションサポート、認証に注力しています。医薬品、サプリメント、プレミアム食品のバイヤーがコストよりもカスタマイズされた機能性とトレーサブルな調達を優先するため、これらの企業はマージンを維持しています。認証済みオーガニック供給は、バッチレベルの文書化を必要とする化粧品やニュートラシューティカルにおいて、特にプレミアム価格設定の機会を提供します。加水分解および水酸化レシチンなどの技術的進歩により、要求の厳しい用途においてより少ない使用量での乳化が改善されています。規模が主流ビジネスを牽引する一方、技術的専門化がプレミアムセグメントを支配しています。

大豆レシチン産業のリーダー企業

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Global SA

Wilmar International Limited

Lipoid GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Bunge Global SAは、International Flavors & Fragrances(IFF)の大豆タンパク質濃縮物、レシチン、大豆圧搾事業(Solec™ブランドを含む)の買収を完了しました。この取引により、Bungeのレシチンポートフォリオは大豆、ひまわり、菜種由来の液体、粉末、分画レシチンを含むように拡大し、世界中の菓子、ベーカリー、食品サプリメントメーカー向けのサプライチェーンの幅が強化されました。

- 2026年1月:ADMとBayerは、ProTerra認証の持続可能な農業慣行のもと、インドで200,000ヘクタールにわたる100,000人の農家を対象に持続可能な大豆栽培を拡大するため、パートナーシップを3年間延長しました。この取り組みは、トレーサビリティ検証済みの大豆レシチン向けインドの国内供給基盤を段階的に拡大し、同国の成長する医薬品賦形剤およびニュートラシューティカル市場に直接関連しています。

- 2025年1月:Cargillは、3,500万ブラジルレアルの設備近代化プログラムの一環として、ブラジルのポンタグロッサ工業施設に新しい大豆レシチン製造ラインを立ち上げました。この施設は年間75万メトリックトン以上の大豆を処理しており、新しいレシチンラインはアジアおよび欧州の動物飼料および産業顧客に食品グレードおよびテクニカルグレードのレシチンを供給しています。

世界の大豆レシチン市場レポートの範囲

| 液体 |

| 粉末・顆粒 |

| 従来型 |

| オーガニック |

| 食品・飲料 | ベーカリー・菓子 |

| 乳製品 | |

| 飲料 | |

| その他の食品・飲料 | |

| 動物飼料 | |

| 栄養補助食品 | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 形態別 | 液体 | |

| 粉末・顆粒 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 乳製品 | ||

| 飲料 | ||

| その他の食品・飲料 | ||

| 動物飼料 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の大豆レシチンの価値見通しは?

大豆レシチン市場は2026年の0.73 ビリオン 米ドルから7.2%のCAGRで成長し、2031年までに1.03 ビリオン 米ドルに達すると予測されています。

世界の大豆レシチン需要をリードしている地域はどこですか?

北米は2025年に33.37%の最大地域シェアを保持しており、強力な大豆圧搾および食品加工インフラに支えられています。

2031年まで最も成長が速い地域はどこですか?

アジア太平洋は2031年まで9.89%の最高CAGRを記録すると予測されており、加工食品、飼料需要、ニュートラシューティカルおよびパーソナルケア用途の拡大によって推進されています。

乾燥レシチン形態が注目を集めているのはなぜですか?

粉末・顆粒は7.98%のCAGRでより速く成長しており、サプリメント、インスタント飲料ミックス、サシェ、その他の精密投与用途に適しているためです。

最終更新日: