Taille et part du marché de la lécithine de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.73 Milliards de dollars |

| Taille du Marché (2031) | 1.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la lécithine de soja par Mordor Intelligence

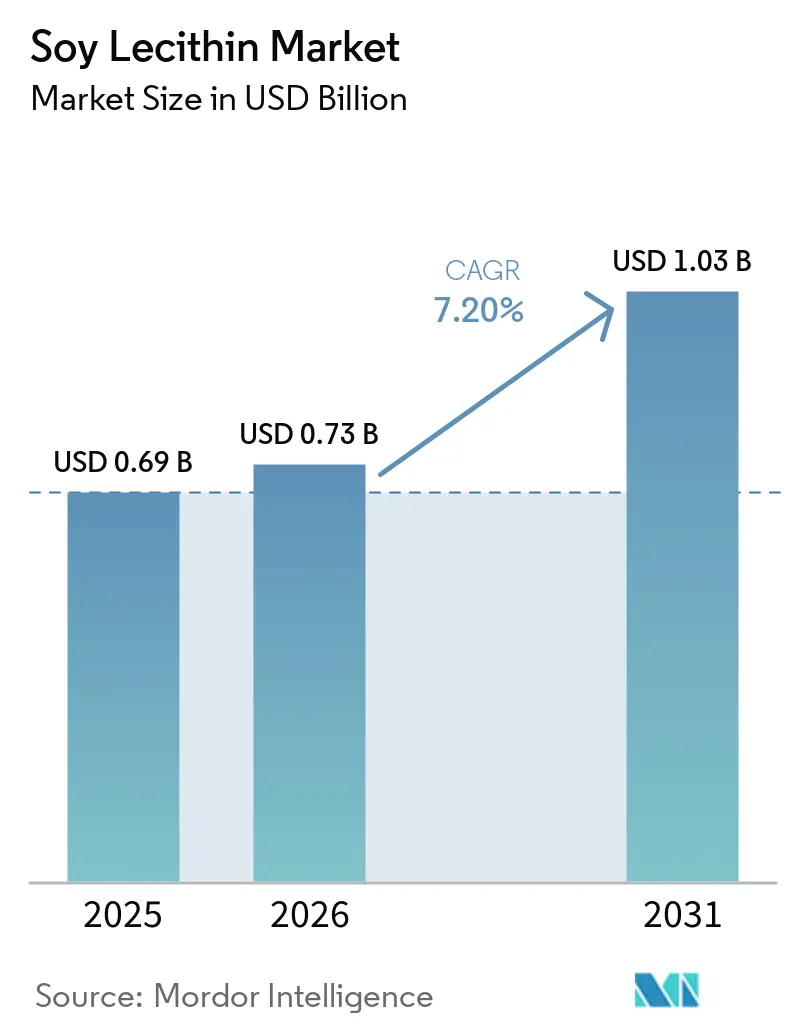

En 2025, le marché de la lécithine de soja était évalué à 0,69 milliard USD. Il devrait croître pour atteindre 0,73 milliard USD en 2026 et 1,03 milliard USD d'ici 2031, avec un CAGR de 7,2 % durant la période de prévision (2026-2031). Le marché est étroitement lié au raffinage de l'huile de soja, la lécithine étant un coproduit du broyage et du dégommage. Ce lien rattache les coûts de production aux marges des oléagineux et à la disponibilité des cultures, plutôt qu'à la seule demande de lécithine, garantissant ainsi la compétitivité des coûts tout en accroissant la sensibilité aux évolutions du traitement du soja et de l'économie agricole. La demande augmente à mesure que les fabricants alimentaires remplacent les émulsifiants synthétiques par des ingrédients compatibles avec les étiquettes simplifiées. La lécithine de soja bénéficie également d'une large approbation réglementaire aux États-Unis et en Europe. Par ailleurs, le marché profite de la croissance des produits de nutrition haut de gamme, de soins personnels et biologiques, où les acheteurs privilégient les émulsifiants d'origine végétale, des listes d'ingrédients simplifiées et une documentation détaillée sur l'origine. La concurrence se concentre sur la profondeur du portefeuille et les grades premium, les grands transformateurs tirant parti de leur échelle tandis que les acteurs plus petits mettent en avant la pureté, la certification et la fonctionnalité spécialisée.

Principaux enseignements du rapport

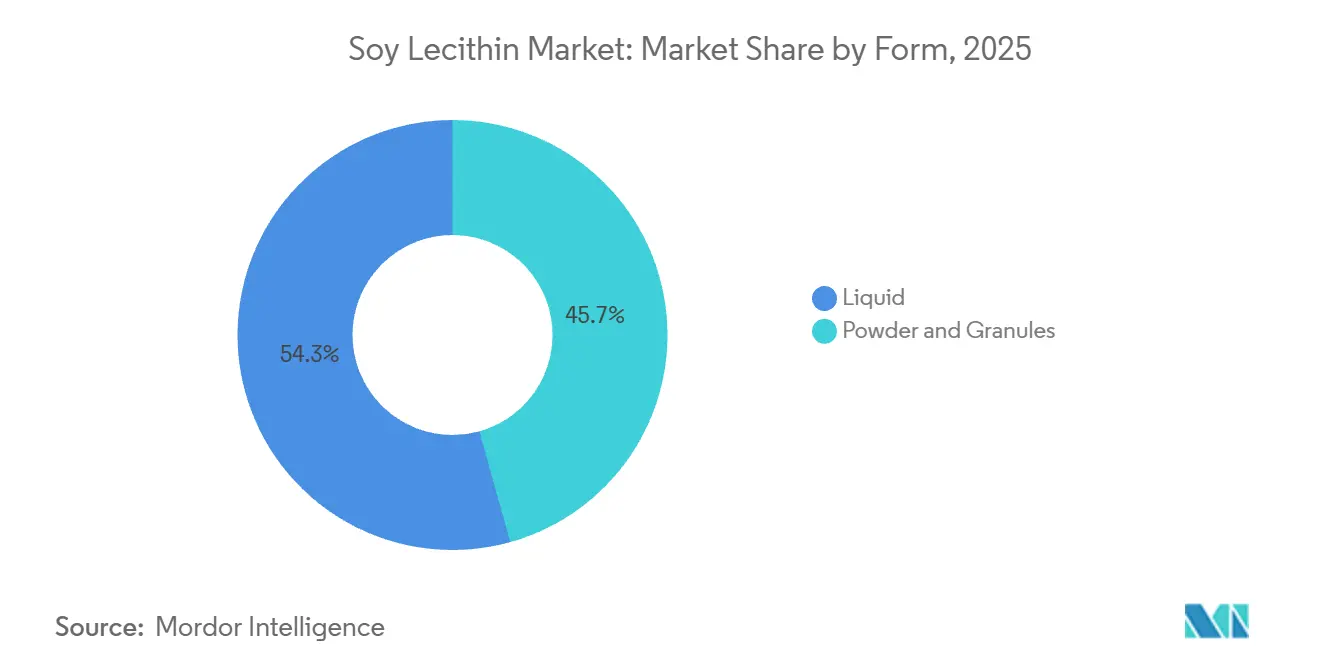

- Par forme, le liquide détenait 54,33 % de la part du marché de la lécithine de soja en 2025, tandis que la poudre et les granulés devraient se développer à un CAGR de 7,98 % jusqu'en 2031.

- Par nature, le conventionnel représentait 86,72 % du marché en 2025, tandis que le biologique devrait croître à un CAGR de 8,76 % jusqu'en 2031.

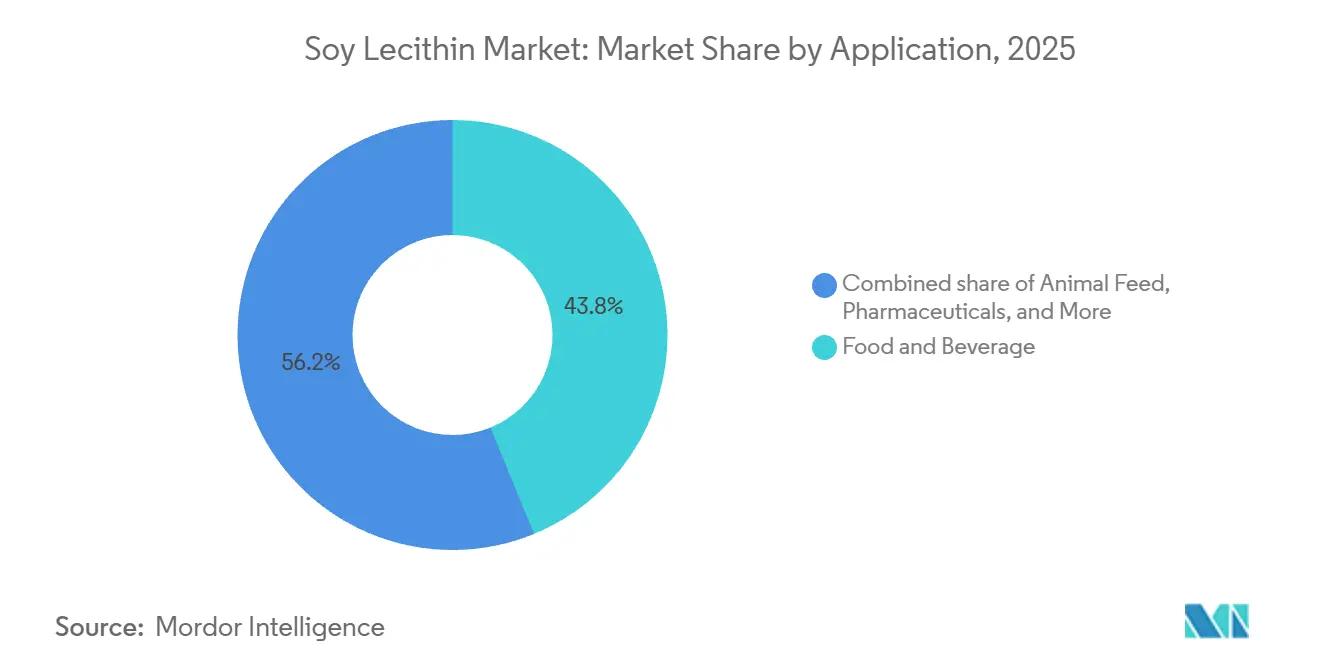

- Par application, l'alimentation et les boissons représentaient 43,81 % du marché en 2025, tandis que les cosmétiques et les soins personnels devraient progresser à un CAGR de 9,5 % jusqu'en 2031.

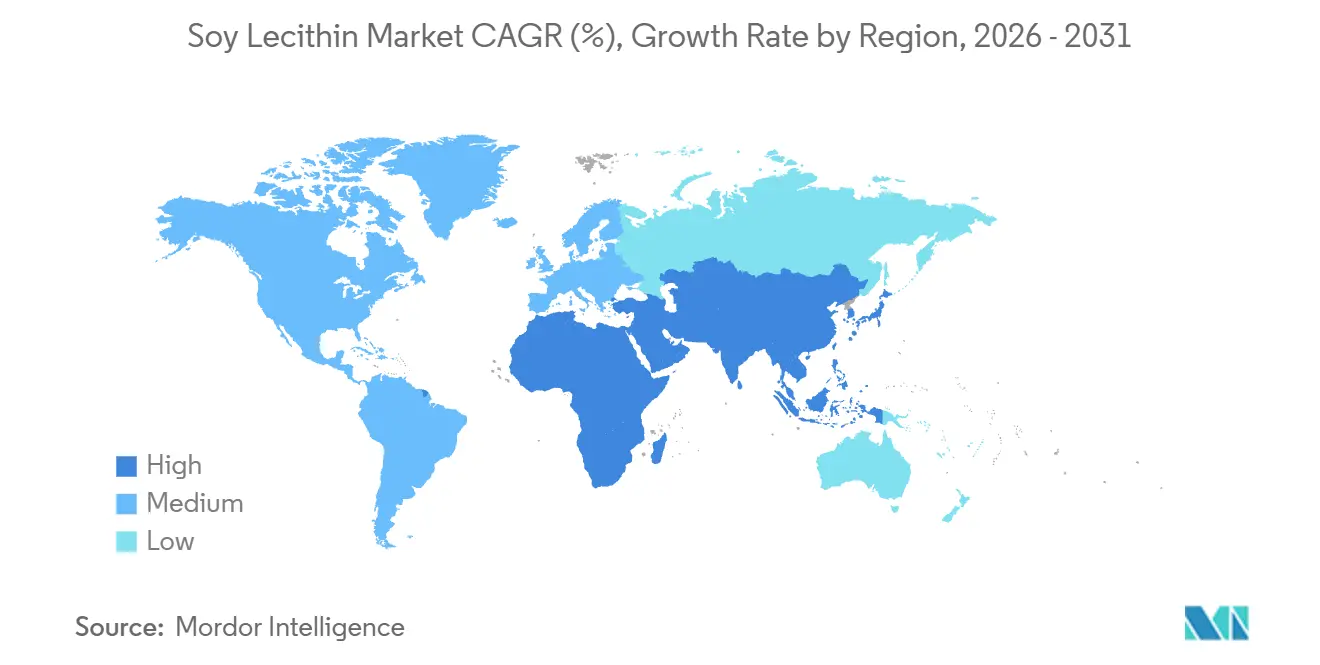

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 33,37 % en 2025, tandis que l'Asie-Pacifique enregistrait le CAGR projeté le plus élevé à 9,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la lécithine de soja

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'émulsifiants naturels | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Évolution vers des produits à étiquette simplifiée | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Croissance des applications dans les aliments transformés | +1.2% | Asie-Pacifique en cœur de cible, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Utilisation croissante dans les produits de boulangerie et de confiserie | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Utilisation croissante dans les nutraceutiques et les compléments alimentaires | +0.6% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les applications de lécithine liquide et déshuilée | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'émulsifiants naturels

Alors que les fabricants s'éloignent des émulsifiants synthétiques, face à un examen accru des consommateurs, la lécithine de soja s'impose comme un choix privilégié dans la reformulation des aliments transformés. Sa position dominante est renforcée par son statut GRAS aux États-Unis (en vertu du 21 CFR 184.1670) et sa désignation E322 dans l'Union européenne. Ces approbations facilitent les défis réglementaires pour les formulateurs opérant dans plusieurs régions[1]Source : Commission européenne, "Règlement (CE) n° 1333/2008 relatif aux additifs alimentaires", eur-lex.europa.eu. De plus, la polyvalence de la lécithine de soja lui permet de gérer l'émulsification, le mouillage, le démoulage et le conditionnement des pâtes au sein d'une seule formulation. Cette capacité permet aux producteurs alimentaires de simplifier leurs recettes sans compromettre les performances. Une telle polyvalence est cruciale dans des secteurs comme la boulangerie, la confiserie, les pâtes à tartiner et les produits laitiers, où un seul changement d'ingrédient peut influencer la texture, la maniabilité et la stabilité à la conservation. Par conséquent, le marché de la lécithine de soja ne capte pas seulement des parts de marché aux additifs synthétiques dans les nouveaux lancements de produits, mais est également intégré dans une optimisation plus large du portefeuille des gammes de produits établies.

Évolution vers des produits à étiquette simplifiée

À mesure que la tendance à l'étiquette simplifiée prend de l'ampleur, la lécithine de soja passe des rayons premium à la grande distribution alimentaire. En Europe, le cadre établi par le règlement (CE) n° 1333/2008, associé aux révisions continues des additifs, a renforcé l'attrait des ingrédients correspondant aux catégories d'utilisation alimentaire acceptées. Ce contexte favorise l'intégration régulière de la lécithine dans les efforts de reformulation. Les marques alimentaires et les fournisseurs de marques distributeurs se tournent vers des matières d'origine naturelle, familières aux consommateurs et reconnues par les principaux systèmes réglementaires, ce qui donne un coup de pouce significatif au marché de la lécithine de soja. Les règles de production biologique renforcent encore cette tendance. La lécithine déshuilée, lorsqu'elle est approvisionnée selon les normes biologiques américaines et européennes, peut renforcer la transformation certifiée. Par conséquent, le marché de la lécithine de soja est désormais intimement lié à la transparence des étiquettes, à la discipline d'approvisionnement et aux politiques d'ingrédients des distributeurs, allant bien au-delà de la simple demande d'émulsifiants.

Croissance des applications dans les aliments transformés

Le marché de la lécithine de soja est soutenu par la fabrication d'aliments transformés, notamment en Asie-Pacifique et au Moyen-Orient et en Afrique, où la production d'aliments emballés croît à partir d'une base plus modeste. Les perspectives de l'USDA de juin 2026 ont relevé l'estimation du broyage de soja américain pour l'année commerciale 2025/26 à 2,65 milliards de boisseaux, stimulant la disponibilité de la lécithine et garantissant un approvisionnement régulier pour les circuits des ingrédients alimentaires. En Chine, les prix du soja sont passés de 3 900 RMB/MT (557 USD/MT) en janvier 2025 à 4 400 RMB/MT (628 USD/MT) à la récolte 2025/26[2]Source : Département américain de l'Agriculture, "Oilseeds and Products Annual, China, People's Republic of", apps.fas.usda.gov. Malgré des prix plus élevés, des économies de broyage favorables ont maintenu la production de dérivés du soja. Le marché de la lécithine de soja en bénéficie, car les acheteurs industriels alimentaires privilégient la performance, la disponibilité et le coût, ce qui entraîne une demande stable par rapport aux catégories influencées par la perception des consommateurs. Cette stabilité soutient une large base d'applications dans la boulangerie, la confiserie, les produits laitiers, les boissons en poudre et les systèmes alimentaires liés à l'alimentation animale.

Utilisation croissante dans les nutraceutiques et les compléments alimentaires

Le marché de la lécithine de soja évolue vers des applications à plus haute valeur ajoutée, les grades riches en phosphatidylcholine gagnant en popularité dans les compléments alimentaires et les nutraceutiques. La demande est la plus forte pour les poudres et granulés déshuillés qui se dispersent facilement, s'écoulent sans problème dans les lignes de production de gélules et de comprimés, et soutiennent des applications telles que la santé cognitive, le soutien hépatique et les compléments cardiovasculaires. Les fabricants de compléments exigent à la fois fonctionnalité et fabrication cohérente, favorisant les fournisseurs établis disposant de contrôles de processus validés répondant aux normes 21 CFR Part 111. Ces réglementations élèvent les barrières à l'entrée pour les fournisseurs plus petits qui manquent de systèmes documentés, de cohérence des lots ou de soutien applicatif. Par conséquent, le marché évolue vers des grades spécialisés, où la valeur réside dans la pureté, le dosage précis et la documentation de l'utilisation finale plutôt que dans le volume de produits de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations de l'approvisionnement en matière première de soja | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des prix du soja | -0.8% | Amérique du Nord, Amérique du Sud et Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations allergènes liées au soja | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Concurrence des émulsifiants alternatifs | -0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations de l'approvisionnement en matière première de soja

Le marché de la lécithine de soja fait face à une contrainte majeure : son approvisionnement dépend des décisions de broyage du soja dictées par les économies de l'huile et du tourteau, et non par la demande de lécithine. Les données de l'USDA pour l'année commerciale 2025/26 indiquent des stocks de fin de campagne de soja américain à 340 millions de boisseaux. De plus, le prix moyen à la ferme pour la saison 2026/27 est prévu à 11,40 USD par boisseau, soit une augmentation de 1,00 USD par rapport à l'année précédente, signalant un resserrement des économies des transformateurs si les conditions de vente s'affaiblissent[3]Source : Département américain de l'Agriculture, "Soybeans and Oil Crops, Market Outlook", ers.usda.gov. Par conséquent, le marché de la lécithine de soja reste vulnérable aux changements dans les semis de soja, les rendements, les flux commerciaux et les marges de broyage, même lorsque la demande en aval de lécithine est stable. Ce décalage entre la demande du marché et la réponse de l'offre signifie que les transformateurs n'augmentent pas le broyage uniquement en raison d'une demande plus élevée d'émulsifiants. Par conséquent, le marché peut connaître un approvisionnement plus tendu et des prix plus élevés même avec une croissance de la demande stable et diversifiée dans les différentes utilisations finales.

Préoccupations allergènes liées au soja

Les règles de déclaration des allergènes créent des défis pour le marché de la lécithine de soja, car ces règles ne s'appliquent pas à toutes les sources concurrentes de lécithine. Aux États-Unis et dans l'UE (en vertu de l'annexe II du règlement n° 1169/2011), le soja est classé comme allergène majeur, obligeant les fabricants à étiqueter clairement les ingrédients dérivés du soja. Cela rend le marché de la lécithine de soja plus vulnérable, notamment dans les produits alimentaires haut de gamme et les soins personnels, où les marques choisissent souvent la lécithine de tournesol ou de colza pour éviter les préoccupations liées aux allergènes, malgré des coûts plus élevés. L'impact est le plus significatif dans les produits mettant l'accent sur la pureté, la sécurité familiale ou un étiquetage simple plutôt que sur le coût. En Europe, une gestion plus stricte des allergènes accroît l'attention portée à l'étiquetage préventif et au contrôle des ingrédients, faisant de la gestion des allergènes un défi permanent pour le marché de la lécithine de soja.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le liquide domine à l'échelle industrielle tandis que les formats secs s'étendent vers des applications de précision

En 2025, la lécithine liquide détenait une part de 54,3 % du marché de la lécithine de soja, maintenant sa position de forme dominante. Sa domination découle de son utilisation établie dans le chocolat, la margarine, les agents de démoulage et les systèmes de matières grasses pour la boulangerie, où elle assure le contrôle de la viscosité, le mouillage et une dispersion uniforme lors de la fabrication en continu. Le marché de la lécithine de soja repose fortement sur ces lignes alimentaires à grand volume, générant une demande constante pour les grands transformateurs et des achats récurrents. Les grades liquides présentent également le traitement le plus simple parmi les principaux formats de lécithine, offrant un avantage en termes de coût dans les applications industrielles. Cet équilibre entre coût et fonctionnalité fait de la lécithine liquide le choix privilégié pour les applications nécessitant une émulsification naturelle dans des budgets serrés.

La poudre et les granulés constituent le segment à la croissance la plus rapide, avec un CAGR de 8,0 % projeté pour ce segment du marché de la lécithine de soja jusqu'en 2031. Cette croissance reflète l'évolution de la demande, le secteur servant de plus en plus les compléments, les aliments fonctionnels et les boissons instantanées nécessitant des ingrédients à écoulement libre et dosés avec précision. La poudre déshuillée, avec une concentration plus élevée en phospholipides et une meilleure dispersibilité dans les systèmes à base d'eau, est idéale pour les gélules, les sachets et les mélanges secs. Les granulés gagnent en popularité dans la nutrition sportive, les barres nutritionnelles et les produits prêts à consommer, où la visibilité des ingrédients est importante pour les consommateurs. De plus, les fournisseurs de la chaîne de valeur proposent désormais davantage de grades déshuillés certifiés non-OGM, casher, halal et compatibles avec l'agriculture biologique, simplifiant l'approvisionnement pour les formulateurs sur les marchés d'exportation.

Par nature : le conventionnel maintient la base de volume tandis que le biologique progresse grâce à une demande certifiée

En 2025, la lécithine de soja conventionnelle dominait le marché avec une part de 86,7 %. Cette domination est due à la culture généralisée du soja conventionnel, à des chaînes d'approvisionnement non ségrégées et rentables, et à l'adéquation des grades conventionnels pour les applications alimentaires et d'alimentation animale en vrac. Les acheteurs sur le marché de la lécithine de soja privilégient la performance des procédés et le coût plutôt que la préservation de l'identité ou la certification biologique, notamment dans les grandes utilisations industrielles. Ici, la lécithine fonctionne principalement comme auxiliaire technologique sans apporter de valeur de marque significative. De plus, les schémas mondiaux de production de soja soutiennent cette tendance, les volumes de culture conventionnelle dépassant de loin les approvisionnements biologiques certifiés.

La lécithine biologique devrait croître à un CAGR de 8,8 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché de la lécithine de soja. Cette croissance est portée par des normes plus strictes des distributeurs, une demande accrue de transparence sur l'origine et des attentes d'approvisionnement plus élevées dans les secteurs de l'alimentation haut de gamme, des soins personnels et de la nutrition. Le segment biologique fait face à des barrières plus élevées, car l'approvisionnement nécessite une ségrégation, une certification et une documentation détaillée depuis l'origine du soja jusqu'au produit final. Ces exigences favorisent les fournisseurs plus grands ou bien organisés capables de gérer la traçabilité à grande échelle. De plus, les fournisseurs proposent désormais davantage de lécithine de soja déshuillée certifiée biologique et non-OGM qu'auparavant, permettant une adoption plus rapide parmi les acheteurs qui dépendaient auparavant d'options d'approvisionnement limitées ou d'exemptions.

Par application : l'alimentation et les boissons ancrent le volume tandis que les soins personnels construisent la couche premium

En 2025, le secteur de l'alimentation et des boissons dominait le marché de la lécithine de soja, représentant 43,8 % de sa taille. La boulangerie et la confiserie stimulent la demande, utilisant la lécithine pour la dispersion des matières grasses, la maniabilité, le contrôle de la texture et la stabilité à la conservation dans les produits à grand volume. Les systèmes laitiers, les mélanges pour boissons et les aliments transformés s'appuient également sur la lécithine pour maintenir l'équilibre huile-eau et améliorer la cohérence des produits. De plus, l'alimentation animale bénéficie du rôle de la lécithine dans la digestibilité des graisses et la cohésion des granulés, renforçant le volume du marché de la lécithine de soja tout en étant moins affectée par les perceptions des consommateurs sur les ingrédients. Le secteur pharmaceutique élargit son utilisation de la lécithine dans les systèmes d'administration à base lipidique, où la fonctionnalité des phospholipides l'emporte sur le prix des produits de base.

Croissant à un CAGR de 9,5 % jusqu'en 2031, le secteur des cosmétiques et des soins personnels est le segment à la croissance la plus rapide du marché de la lécithine de soja. Dans des produits comme les crèmes, les lotions et les soins capillaires, la lécithine de soja agit comme émulsifiant, agent conditionneur de la peau et vecteur pour les ingrédients actifs, apportant une valeur ajoutée au-delà de la simple stabilisation. Le marché bénéficie d'une demande croissante pour des étiquettes d'origine végétale, véganes et transparentes dans les soins personnels haut de gamme. Sa compatibilité avec les huiles et extraits botaniques fait également de la lécithine un ingrédient idéal pour les formulations mettant l'accent sur les ingrédients d'origine naturelle. Cette tendance crée un créneau premium pour le marché de la lécithine de soja, où la sélection des fournisseurs se concentre sur la pureté, la traçabilité et le soutien applicatif plutôt que sur la disponibilité en vrac.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de 33,4 % du marché de la lécithine de soja, dominant la région grâce à sa solide infrastructure de broyage du soja, à une transformation alimentaire étendue et à des fournisseurs majeurs tels qu'ADM, Cargill et Bunge. Les perspectives de l'USDA de juin 2026 prévoyaient le broyage de soja américain pour l'année commerciale 2025/26 à 2,65 milliards de boisseaux, garantissant des coproduits abondants pour la lécithine de qualité alimentaire. Les systèmes de certification de la région pour les chaînes d'approvisionnement biologiques et non-OGM soutiennent à la fois les demandes domestiques premium et les demandes à l'exportation, équilibrant les ventes conventionnelles à grand volume avec le développement de produits certifiés.

L'Europe reste cruciale sur le marché de la lécithine de soja, portée par des normes strictes sur l'origine des ingrédients, l'étiquetage et les préférences pour les étiquettes simplifiées. La région exige des grades premium non-OGM et biologiques, notamment dans la boulangerie, la confiserie et les aliments transformés, où la transparence et les politiques des distributeurs sont essentielles. Les réglementations européennes sur les additifs alimentaires, les allergènes et la production biologique garantissent un approvisionnement discipliné, façonnant les gammes de produits et les sources d'approvisionnement. L'Amérique du Sud, bien que fournisseur mondial majeur en raison de son échelle de traitement du soja, dispose de volumes certifiés à valeur ajoutée limités par rapport à sa production conventionnelle.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 9,9 % projeté jusqu'en 2031. La croissance est alimentée par la hausse de la production d'aliments transformés en Chine et en Inde, la complexité croissante de l'alimentation animale et une demande plus forte pour les nutraceutiques et les produits de soins personnels. Le rôle de la Chine en tant que principal importateur et transformateur de soja stimule la demande régionale, bien que les tensions commerciales et les perturbations des fournisseurs au début de 2025 aient créé quelques incertitudes. L'Inde gagne en importance avec l'expansion de sa capacité de broyage et des programmes de soja axés sur la traçabilité, soutenant la production nationale de lécithine. Au Moyen-Orient et en Afrique, la demande est portée par les importations d'aliments transformés, la fabrication de confiseries et un secteur nutraceutique en pleine croissance.

Paysage concurrentiel

ADM, Cargill et Bunge dominent le marché de la lécithine de soja, bénéficiant de réseaux intégrés de broyage des oléagineux et d'une large base de clients. Ils tirent parti de l'accès aux matières premières, de l'échelle de raffinage et de logistique, et de la capacité à fournir des grades liquides et déshuillés dans plusieurs secteurs. Au-delà de ces leaders, le marché reste fragmenté, avec des fournisseurs spécialisés servant des niches telles que les produits de qualité pharmaceutique, à identité préservée et certifiés biologiques. Cette division entre l'approvisionnement en produits de base à grande échelle et la différenciation spécialisée façonne la concurrence sur le marché.

En mars 2026, Bunge a élargi son portefeuille en acquérant les activités de concentré de protéines de soja, de lécithine et de broyage d'IFF, y compris la marque Solec. Cette opération a renforcé ses offres en lécithines liquides, en poudre et fractionnées à partir de soja, de tournesol et de colza, améliorant sa présence dans les secteurs de la confiserie, de la boulangerie et de la nutrition. Auparavant, en janvier 2025, Cargill avait lancé une nouvelle ligne de production de lécithine de soja dans son installation de Ponta Grossa au Brésil, modernisant les équipements et augmentant les approvisionnements pour les applications de qualité alimentaire et technique. Ces actions illustrent comment les principaux fournisseurs diversifient leurs offres en termes de forme, d'origine et d'application tout en protégeant les volumes de produits de base.

Des spécialistes comme Lipoid GmbH, LASENOR EMUL S.L. et American Lecithin Company se concentrent sur la pureté, le soutien applicatif et les certifications plutôt que sur l'échelle. Ils maintiennent leurs marges car les acheteurs dans les secteurs pharmaceutique, des compléments et des aliments haut de gamme privilégient une fonctionnalité sur mesure et un approvisionnement traçable plutôt que le coût. L'approvisionnement certifié biologique offre des opportunités de tarification premium, notamment dans les cosmétiques et les nutraceutiques nécessitant une documentation au niveau des lots. Les avancées technologiques, telles que les lécithines hydrolysées et hydroxylées, améliorent l'émulsification à des taux d'utilisation plus faibles pour les applications exigeantes. Si l'échelle domine les activités courantes, la spécialisation technique prévaut dans le segment premium.

Leaders du secteur de la lécithine de soja

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Global SA

Wilmar International Limited

Lipoid GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Bunge Global SA a finalisé l'acquisition des activités de concentré de protéines de soja, de lécithine et de broyage de soja d'International Flavors & Fragrances (IFF), y compris la marque Solec™. Cette transaction a élargi le portefeuille de lécithine de Bunge pour inclure des lécithines liquides, en poudre et fractionnées à partir de soja, de tournesol et de colza, renforçant la largeur de la chaîne d'approvisionnement pour les fabricants de confiseries, de produits de boulangerie et de compléments alimentaires à l'échelle mondiale.

- Janvier 2026 : ADM et Bayer ont prolongé leur partenariat de trois ans pour développer la culture durable du soja en Inde, ciblant 100 000 agriculteurs sur 200 000 hectares dans le cadre de pratiques agricoles durables certifiées ProTerra. L'initiative élargit progressivement la base d'approvisionnement domestique de l'Inde pour la lécithine de soja vérifiée par traçabilité, directement pertinente pour les marchés croissants des excipients pharmaceutiques et nutraceutiques du pays.

- Janvier 2025 : Cargill a lancé une nouvelle ligne de production de lécithine de soja dans son installation industrielle de Ponta Grossa au Brésil, dans le cadre d'un programme de modernisation des équipements de 35 millions BRL. L'installation traite plus de 750 000 tonnes métriques de soja par an ; la nouvelle ligne de lécithine fournit de la lécithine de qualité alimentaire et technique aux clients de l'alimentation animale et industriels en Asie et en Europe.

Portée du rapport mondial sur le marché de la lécithine de soja

| Liquide |

| Poudre et granulés |

| Conventionnelle |

| Biologique |

| Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers | |

| Boissons | |

| Autres alimentation et boissons | |

| Aliments pour animaux | |

| Compléments alimentaires | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Liquide | |

| Poudre et granulés | ||

| Par nature | Conventionnelle | |

| Biologique | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers | ||

| Boissons | ||

| Autres alimentation et boissons | ||

| Aliments pour animaux | ||

| Compléments alimentaires | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévue de la lécithine de soja à l'horizon 2031 ?

Le marché de la lécithine de soja devrait atteindre 1,03 milliard USD d'ici 2031, en hausse par rapport à 0,73 milliard USD en 2026, à un CAGR de 7,2 %.

Quelle région domine la demande mondiale de lécithine de soja ?

L'Amérique du Nord détenait la plus grande part régionale en 2025 à 33,37 %, soutenue par une solide infrastructure de broyage du soja et de transformation alimentaire.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 9,89 % jusqu'en 2031, portée par les aliments transformés, la demande en alimentation animale et l'expansion des usages nutraceutiques et de soins personnels.

Pourquoi les formats de lécithine sèche gagnent-ils du terrain ?

La poudre et les granulés connaissent une croissance plus rapide, à un CAGR de 7,98 %, car ils fonctionnent bien dans les compléments, les mélanges pour boissons instantanées, les sachets et d'autres applications à dosage précis.

Dernière mise à jour de la page le: