Tamaño y Participación del Mercado de Lecitina de Soya

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lecitina de Soya por Mordor Intelligence

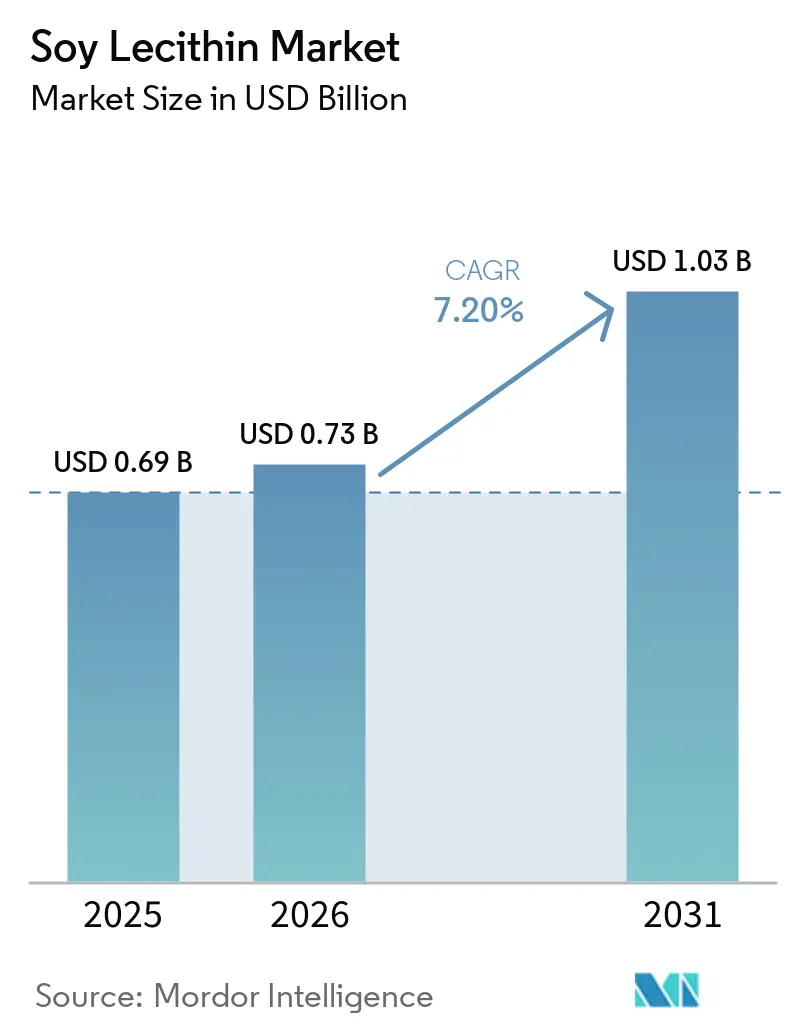

En 2025, el mercado de lecitina de soya fue valorado en 0,69 mil millones de USD. Se proyecta que crecerá hasta 0,73 mil millones de USD en 2026 y alcanzará 1,03 mil millones de USD en 2031, con una CAGR del 7,2% durante el período de pronóstico (2026-2031). El mercado está estrechamente vinculado al refinado del aceite de soya, ya que la lecitina es un coproducto del proceso de trituración y desgomado. Esta conexión vincula los costos de producción a los márgenes de las semillas oleaginosas y la disponibilidad de cultivos, en lugar de depender únicamente de la demanda de lecitina, lo que garantiza la competitividad en costos pero aumenta la sensibilidad a los cambios en el procesamiento de soya y la economía agrícola. La demanda está aumentando a medida que los fabricantes de alimentos reemplazan los emulsionantes sintéticos por ingredientes más amigables con el etiquetado. La lecitina de soya también cuenta con una amplia aprobación regulatoria en los EE. UU. y Europa. Además, el mercado se beneficia del crecimiento en nutrición premium, cuidado personal y productos orgánicos, donde los compradores prefieren emulsionantes de origen vegetal, listas de ingredientes más simples y documentación detallada sobre el origen. La competencia se centra en la amplitud del portafolio y los grados premium, con los procesadores más grandes aprovechando su escala y los actores más pequeños enfatizando la pureza, la certificación y la funcionalidad especializada.

Conclusiones Clave del Informe

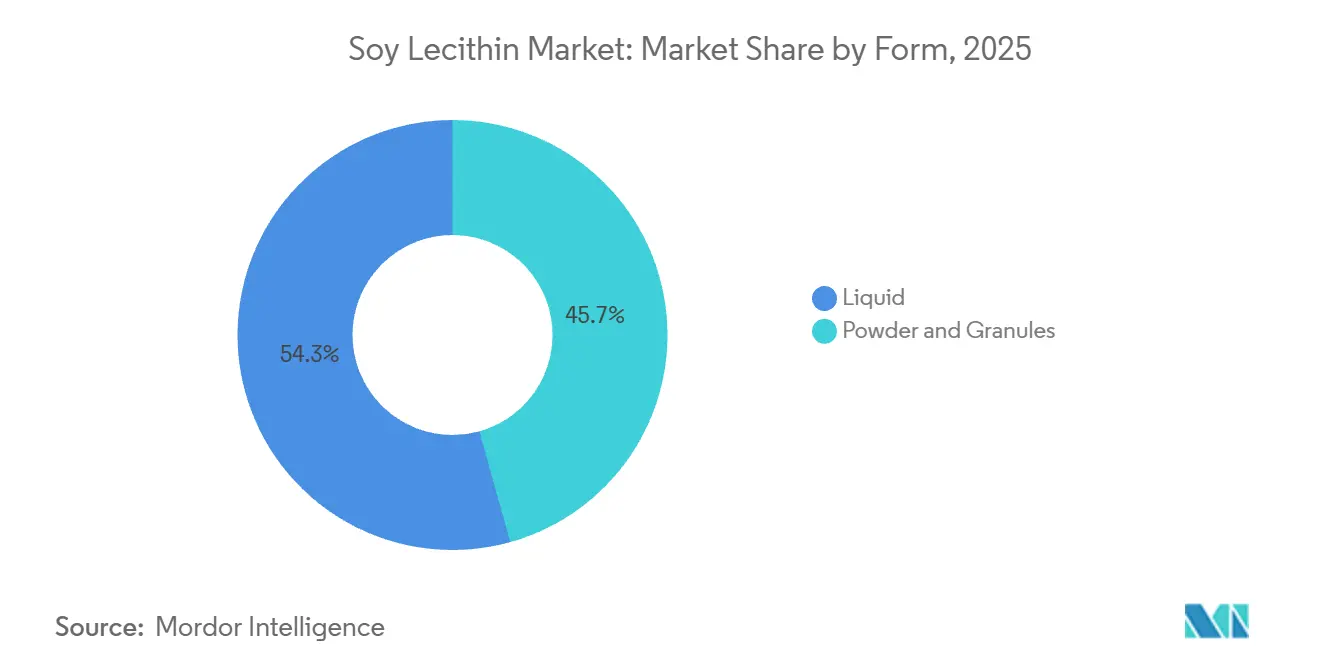

- Por forma, el líquido representó el 54,33% de la participación del mercado de lecitina de soya en 2025, mientras que se proyecta que el polvo y los gránulos se expandirán a una CAGR del 7,98% hasta 2031.

- Por naturaleza, el convencional representó el 86,72% del mercado en 2025, mientras que se prevé que el orgánico crezca a una CAGR del 8,76% hasta 2031.

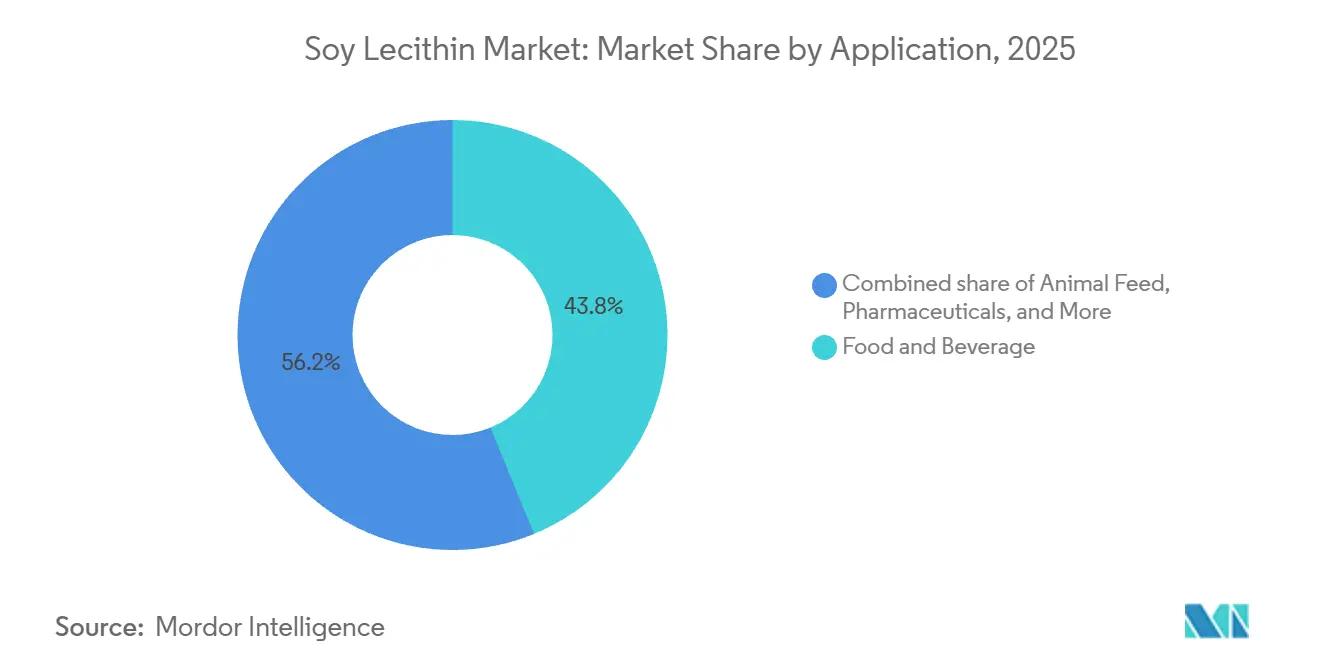

- Por aplicación, alimentos y bebidas capturó el 43,81% del mercado en 2025, mientras que se espera que cosméticos y cuidado personal avancen a una CAGR del 9,5% hasta 2031.

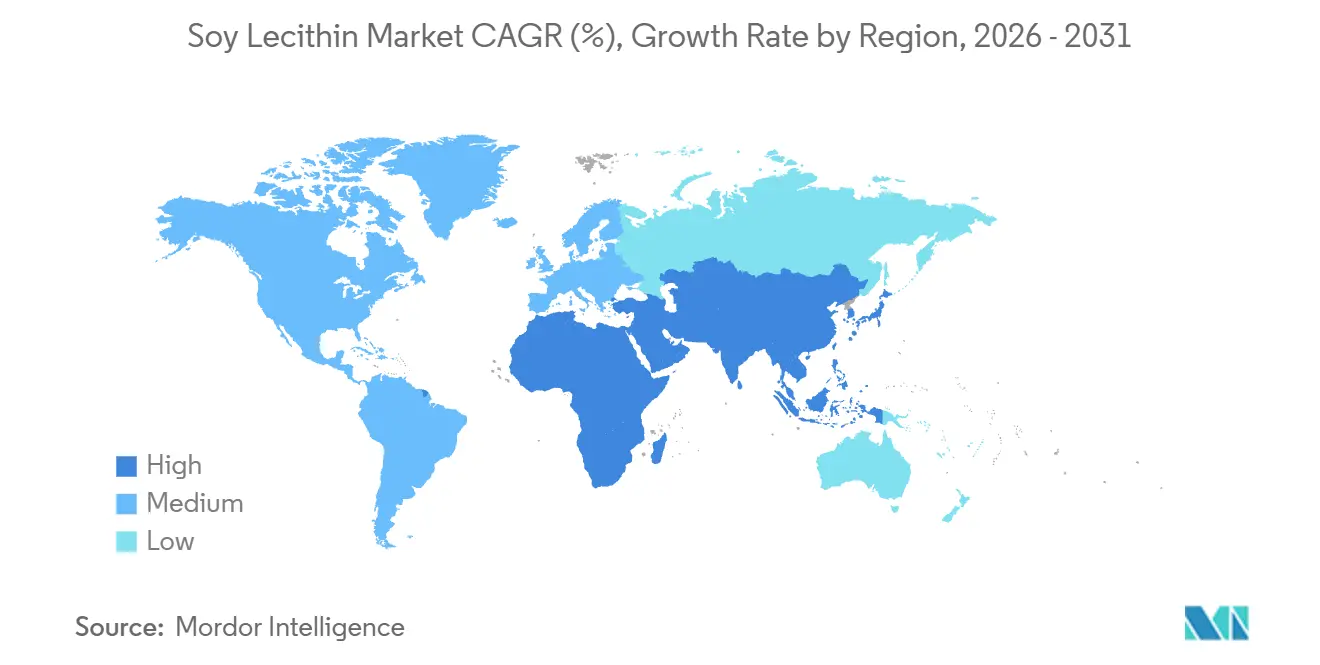

- Por geografía, América del Norte lideró con una participación de ingresos del 33,37% en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 9,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lecitina de Soya

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Emulsionantes Naturales | +2.1% | Global | Corto plazo (≤ 2 años) |

| Tendencia hacia Productos de Etiqueta Limpia | +1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en Aplicaciones de Alimentos Procesados | +1.2% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión del Uso en Productos de Panadería y Confitería | +0.8% | Global | Corto plazo (≤ 2 años) |

| Uso Creciente en Nutracéuticos y Suplementos Dietéticos | +0.6% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en Aplicaciones de Lecitina Líquida y Desgrasada | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Emulsionantes Naturales

A medida que los fabricantes se alejan de los emulsionantes sintéticos, enfrentando un mayor escrutinio por parte de los consumidores, la lecitina de soya emerge como una opción preferida en la reformulación de alimentos procesados. Su posición dominante se ve reforzada por su estatus GRAS en los EE. UU. (bajo 21 CFR 184.1670) y su designación como E322 en la Unión Europea. Estas aprobaciones facilitan los desafíos regulatorios para los formuladores que operan en múltiples regiones[1]Fuente: Comisión Europea, "Reglamento (CE) N.° 1333/2008 sobre Aditivos Alimentarios", eur-lex.europa.eu. Además, la versatilidad de la lecitina de soya le permite gestionar la emulsificación, el humedecimiento, la liberación y el acondicionamiento de la masa dentro de una sola formulación. Esta capacidad permite a los productores de alimentos simplificar las recetas sin comprometer el rendimiento. Dicha versatilidad es crucial en sectores como panadería, confitería, untables y lácteos, donde un solo cambio de ingrediente puede influir en la textura, la maquinabilidad y la estabilidad en almacén. En consecuencia, el mercado de lecitina de soya no solo está ganando participación de mercado frente a los aditivos sintéticos en el lanzamiento de nuevos productos, sino que también se está integrando en una refinación más amplia del portafolio de líneas de productos establecidas.

Tendencia hacia Productos de Etiqueta Limpia

A medida que la tendencia de etiqueta limpia gana impulso, la lecitina de soya está pasando de los estantes premium al comercio minorista de alimentos convencional. En Europa, el marco establecido bajo el Reglamento (CE) N.° 1333/2008, junto con las revisiones continuas de aditivos, ha aumentado el atractivo de los ingredientes que se ajustan a las categorías de uso alimentario aceptadas. Este contexto impulsa la incorporación constante de lecitina en los esfuerzos de reformulación. Las marcas de alimentos y los proveedores de marcas propias se inclinan hacia materiales de origen natural, familiares para los consumidores y reconocidos por los principales sistemas regulatorios, lo que otorga un impulso significativo al mercado de lecitina de soya. Las normas de producción orgánica refuerzan aún más esta tendencia. La lecitina desgrasada, cuando se obtiene bajo los estándares orgánicos de los EE. UU. y la UE, puede fortalecer el procesamiento certificado. En consecuencia, el mercado de lecitina de soya está ahora intrínsecamente vinculado a la transparencia del etiquetado, la disciplina en la adquisición y las políticas de ingredientes de los minoristas, yendo más allá de la simple demanda de emulsionantes.

Crecimiento en Aplicaciones de Alimentos Procesados

El mercado de lecitina de soya está respaldado por la fabricación de alimentos procesados, particularmente en Asia-Pacífico y Oriente Medio y África, donde la producción de alimentos envasados está creciendo desde una base más pequeña. El pronóstico del USDA de junio de 2026 aumentó la estimación de trituración de soya de los EE. UU. para el año comercial 2025/26 a 2.650 millones de bushels, impulsando la disponibilidad de lecitina y garantizando un suministro constante para los canales de ingredientes alimentarios. En China, los precios de la soya aumentaron de RMB 3.900/TM (USD 557/TM) en enero de 2025 a RMB 4.400/TM (USD 628/TM) para la cosecha 2025/26[2]Fuente: Departamento de Agricultura de los EE. UU., "Informe Anual de Semillas Oleaginosas y Productos, China, República Popular de", apps.fas.usda.gov. A pesar de los precios más altos, la favorable economía de trituración sostuvo la producción de derivados de soya. El mercado de lecitina de soya se beneficia a medida que los compradores industriales de alimentos priorizan el rendimiento, la disponibilidad y el costo, lo que genera una demanda estable en comparación con las categorías influenciadas por la percepción minorista. Esta estabilidad respalda una amplia base de aplicaciones en panadería, confitería, lácteos, bebidas en polvo y sistemas alimentarios relacionados con la alimentación animal.

Uso Creciente en Nutracéuticos y Suplementos Dietéticos

El mercado de lecitina de soya está evolucionando hacia aplicaciones de mayor valor a medida que los grados ricos en fosfatidilcolina ganan popularidad en suplementos dietéticos y nutracéuticos. La demanda es mayor para los polvos y gránulos desgrasados que se dispersan fácilmente, fluyen sin problemas a través de las líneas de producción de cápsulas y tabletas, y respaldan aplicaciones como la salud cognitiva, el apoyo hepático y los suplementos cardiovasculares. Los fabricantes de suplementos requieren tanto funcionalidad como fabricación consistente, favoreciendo a los proveedores establecidos con controles de proceso validados que cumplen con los estándares 21 CFR Parte 111. Estas regulaciones elevan las barreras de entrada para los proveedores más pequeños que carecen de sistemas documentados, consistencia por lotes o soporte de aplicaciones. Como resultado, el mercado está evolucionando hacia grados especializados, donde el valor reside en la pureza, la dosificación precisa y la documentación del uso final, en lugar del volumen de productos básicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones en el Suministro de Materia Prima de Soya | -1.0% | Global | Corto plazo (≤ 2 años) |

| Volatilidad de Precios de la Soya | -0.8% | América del Norte, América del Sur y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones por Alérgenos Relacionados con la Soya | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Competencia de Emulsionantes Alternativos | -0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en el Suministro de Materia Prima de Soya

El mercado de lecitina de soya enfrenta una limitación clave, ya que su suministro depende de las decisiones de trituración de soya impulsadas por la economía del aceite y la harina, no por la demanda de lecitina. Los datos del USDA para el año comercial 2025/26 indican que las existencias finales de soya de los EE. UU. se sitúan en 340 millones de bushels. Además, el precio promedio de temporada en granja para 2026/27 se pronostica en USD 11,40 por bushel, un aumento de USD 1,00 respecto al año anterior, lo que señala una economía más ajustada para los procesadores si las condiciones de venta se debilitan[3]Fuente: Departamento de Agricultura de los EE. UU., "Soya y Cultivos Oleaginosos, Perspectivas del Mercado", ers.usda.gov. Como resultado, el mercado de lecitina de soya sigue siendo vulnerable a los cambios en la siembra de soya, el rendimiento, los flujos comerciales y los márgenes de trituración, incluso cuando la demanda de lecitina aguas abajo es estable. Esta desconexión entre la demanda del mercado y la respuesta de la oferta significa que los procesadores no aumentan la trituración únicamente debido a una mayor demanda de emulsionantes. En consecuencia, el mercado puede experimentar una oferta más ajustada y precios más altos incluso con un crecimiento de la demanda estable y diversificado en todos los usos finales.

Preocupaciones por Alérgenos Relacionados con la Soya

Las normas de divulgación de alérgenos están creando desafíos para el mercado de lecitina de soya, ya que estas normas no se aplican a todas las fuentes de lecitina competidoras. En los EE. UU. y la UE (bajo el Anexo II del Reglamento N.° 1169/2011), la soya está clasificada como un alérgeno importante, lo que obliga a los fabricantes a etiquetar claramente los ingredientes derivados de la soya. Esto hace que el mercado de lecitina de soya sea más vulnerable, particularmente en alimentos premium y productos de cuidado personal, donde las marcas a menudo eligen lecitina de girasol o colza para evitar preocupaciones relacionadas con alérgenos, a pesar de los costos más altos. El impacto es más significativo en productos que enfatizan la pureza, la seguridad familiar o el etiquetado simple sobre el costo. En Europa, una gestión más estricta de los alérgenos está aumentando el enfoque en el etiquetado preventivo y el control de ingredientes, manteniendo el manejo de alérgenos como un desafío constante para el mercado de lecitina de soya.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Líquido Lidera en Escala Industrial Mientras los Formatos Secos se Expanden hacia Aplicaciones de Precisión

En 2025, la lecitina líquida representó el 54,3% del mercado de lecitina de soya, manteniendo su posición como la forma líder. Su dominio se debe a su uso establecido en chocolate, margarina, agentes de desmoldeo y sistemas de grasas para panadería, donde garantiza el control de viscosidad, el humedecimiento y la dispersión uniforme durante la fabricación continua. El mercado de lecitina de soya depende en gran medida de estas líneas de alimentos de alto volumen, lo que genera una demanda constante para los grandes procesadores y compras recurrentes. Los grados líquidos también tienen el procesamiento más simple entre los principales formatos de lecitina, lo que proporciona una ventaja de costo en aplicaciones industriales. Este equilibrio entre costo y funcionalidad hace que la lecitina líquida sea la opción preferida para aplicaciones que requieren emulsificación natural dentro de presupuestos ajustados.

El polvo y los gránulos son el segmento de más rápido crecimiento, con una CAGR del 8,0% proyectada para este segmento del mercado de lecitina de soya hasta 2031. Este crecimiento refleja el cambio en la demanda a medida que la industria sirve cada vez más a suplementos, alimentos funcionales y bebidas instantáneas que requieren ingredientes de flujo libre y dosificación precisa. El polvo desgrasado, con mayor concentración de fosfolípidos y mejor dispersibilidad en sistemas a base de agua, es ideal para cápsulas, sobres y mezclas secas. Los gránulos están ganando popularidad en nutrición deportiva, barras nutricionales y productos listos para consumir, donde la visibilidad de los ingredientes es importante para los consumidores. Además, los proveedores de la cadena de valor ahora ofrecen más grados desgrasados certificados sin OGM, Kosher, Halal y compatibles con orgánicos, lo que simplifica el abastecimiento para los formuladores en mercados de exportación.

Por Naturaleza: El Convencional Mantiene la Base de Volumen Mientras el Orgánico Avanza a través de la Demanda Certificada

En 2025, la lecitina de soya convencional lideró el mercado con una participación del 86,7%. Este dominio se debe al cultivo generalizado de soya convencional, las cadenas de suministro no segregadas y rentables, y la idoneidad de los grados convencionales para aplicaciones masivas de alimentos y alimentación animal. Los compradores en el mercado de lecitina de soya priorizan el rendimiento del proceso y el costo sobre la preservación de identidad o la certificación orgánica, particularmente en usos industriales a gran escala. Aquí, la lecitina funciona principalmente como auxiliar de procesamiento sin agregar un valor de marca significativo. Además, los patrones globales de producción de soya respaldan esta tendencia, ya que los volúmenes de cultivo convencional superan con creces los suministros orgánicos certificados.

Se proyecta que la lecitina orgánica crecerá a una CAGR del 8,8% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento en el mercado de lecitina de soya. Este crecimiento está impulsado por estándares más estrictos de los minoristas, mayor demanda de transparencia en el origen y mayores expectativas de adquisición en los sectores de alimentos premium, cuidado personal y nutrición. El segmento orgánico enfrenta mayores barreras, ya que el abastecimiento requiere segregación, certificación y documentación detallada desde el origen de la soya hasta el producto final. Estos requisitos favorecen a los proveedores más grandes o bien organizados capaces de gestionar la trazabilidad a escala. Además, los proveedores ahora ofrecen más lecitina de soya desgrasada certificada orgánica y sin OGM que antes, lo que permite una adopción más rápida entre los compradores que anteriormente dependían de opciones de abastecimiento limitadas o exenciones.

Por Aplicación: Alimentos y Bebidas Ancla el Volumen Mientras el Cuidado Personal Construye la Capa Premium

En 2025, el sector de alimentos y bebidas lideró el mercado de lecitina de soya, representando el 43,8% de su tamaño. La panadería y la confitería impulsan la demanda, utilizando lecitina para la dispersión de grasas, la maquinabilidad, el control de textura y la estabilidad de vida útil en productos de alto volumen. Los sistemas lácteos, las mezclas de bebidas y los alimentos procesados también dependen de la lecitina para mantener el equilibrio aceite-agua y mejorar la consistencia del producto. Además, la alimentación animal se beneficia del papel de la lecitina en la digestibilidad de las grasas y la cohesión de los pellets, fortaleciendo el volumen del mercado de lecitina de soya mientras se ve menos afectada por las percepciones de ingredientes en el comercio minorista. El sector farmacéutico está expandiendo su uso de lecitina en sistemas de administración basados en lípidos, donde la funcionalidad de los fosfolípidos supera los precios de productos básicos.

Con un crecimiento a una CAGR del 9,5% hasta 2031, el sector de cosméticos y cuidado personal es el segmento de más rápido crecimiento en el mercado de lecitina de soya. En productos como cremas, lociones y cuidado del cabello, la lecitina de soya actúa como emulsionante, agente acondicionador de la piel y portador de ingredientes activos, agregando valor más allá de la estabilización. El mercado se está beneficiando de la creciente demanda de etiquetado vegetal, vegano y transparente en el cuidado personal premium. Su compatibilidad con aceites botánicos y extractos también hace que la lecitina sea ideal para formulaciones que enfatizan ingredientes de origen natural. Esta tendencia crea un nicho premium para el mercado de lecitina de soya, donde la selección de proveedores se centra en la pureza, la trazabilidad y el soporte de aplicaciones sobre la disponibilidad a granel.

Análisis Geográfico

En 2025, América del Norte representó el 33,4% del mercado de lecitina de soya, liderando la región gracias a su sólida infraestructura de trituración de soya, su extenso procesamiento de alimentos y los principales proveedores como ADM, Cargill y Bunge. El pronóstico del USDA de junio de 2026 proyectó la trituración de soya de los EE. UU. para el año comercial 2025/26 en 2.650 millones de bushels, garantizando abundantes coproductos para la lecitina de grado alimentario. Los sistemas de certificación de la región para cadenas de suministro orgánicas y sin OGM respaldan tanto la demanda doméstica premium como la de exportación, equilibrando las ventas convencionales de alto volumen con el desarrollo de productos certificados.

Europa sigue siendo crucial en el mercado de lecitina de soya, impulsada por estrictos estándares sobre el origen de los ingredientes, el etiquetado y las preferencias de etiqueta limpia. La región demanda grados premium sin OGM y orgánicos, especialmente en panadería, confitería y alimentos procesados, donde la transparencia y las políticas de los minoristas son clave. Las regulaciones de la UE sobre aditivos alimentarios, alérgenos y producción orgánica garantizan una adquisición disciplinada, dando forma a las mezclas de productos y el abastecimiento. América del Sur, si bien es un importante proveedor global debido a su escala de procesamiento de soya, tiene volúmenes certificados de valor agregado limitados en comparación con su producción convencional.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,9% proyectada hasta 2031. El crecimiento está impulsado por el aumento de la producción de alimentos procesados en China e India, la creciente complejidad de la alimentación animal y la mayor demanda de nutracéuticos y productos de cuidado personal. El papel de China como principal importador y procesador de soya impulsa la demanda regional, aunque las tensiones comerciales y las interrupciones de proveedores a principios de 2025 generaron algunas incertidumbres. India está ganando importancia con la expansión de la capacidad de trituración y los programas de soya enfocados en la trazabilidad, apoyando la producción doméstica de lecitina. En Oriente Medio y África, la demanda está liderada por las importaciones de alimentos procesados, la fabricación de confitería y un sector nutracéutico en crecimiento.

Panorama Competitivo

ADM, Cargill y Bunge lideran el mercado de lecitina de soya, beneficiándose de redes integradas de trituración de semillas oleaginosas y amplias bases de clientes. Aprovechan el acceso a materias primas, la escala de refinado y logística, y la capacidad de suministrar grados líquidos y desgrasados en múltiples sectores. Más allá de estos líderes, el mercado sigue siendo fragmentado, con proveedores especializados que atienden nichos como productos de grado farmacéutico, con identidad preservada y orgánicos certificados. Esta división entre el suministro masivo a gran escala y la diferenciación especializada da forma a la competencia del mercado.

En marzo de 2026, Bunge amplió su portafolio al adquirir el negocio de concentrado de proteína de soya, lecitina y trituración de IFF, incluida la marca Solec. Este movimiento fortaleció sus ofertas en lecitinas líquidas, en polvo y fraccionadas de soya, girasol y colza, mejorando su alcance en los sectores de confitería, panadería y nutrición. Anteriormente, en enero de 2025, Cargill lanzó una nueva línea de producción de lecitina de soya en su instalación de Ponta Grossa en Brasil, modernizando equipos y aumentando los suministros para aplicaciones de grado alimentario y técnico. Estas acciones destacan cómo los principales proveedores están diversificando sus ofertas en forma, origen y aplicación mientras protegen los volúmenes de productos básicos.

Los especialistas como Lipoid GmbH, LASENOR EMUL S.L. y American Lecithin Company se centran en la pureza, el soporte de aplicaciones y las certificaciones en lugar de la escala. Mantienen márgenes a medida que los compradores en farmacéuticos, suplementos y alimentos premium priorizan la funcionalidad personalizada y el abastecimiento trazable sobre el costo. El suministro orgánico certificado ofrece oportunidades para precios premium, especialmente en cosméticos y nutracéuticos que requieren documentación a nivel de lote. Los avances tecnológicos, como las lecitinas hidrolizadas e hidroxiladas, mejoran la emulsificación a tasas de uso más bajas para aplicaciones exigentes. Si bien la escala impulsa el negocio convencional, la especialización técnica domina el segmento premium.

Líderes de la Industria de Lecitina de Soya

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Global SA

Wilmar International Limited

Lipoid GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Bunge Global SA completó la adquisición de los negocios de concentrado de proteína de soya, lecitina y trituración de soya de International Flavors & Fragrances (IFF), incluida la marca Solec™. Esta transacción amplió el portafolio de lecitina de Bunge para incluir lecitinas líquidas, en polvo y fraccionadas de soya, girasol y colza, mejorando la amplitud de la cadena de suministro para fabricantes de confitería, panadería y suplementos alimentarios a nivel mundial.

- Enero de 2026: ADM y Bayer extendieron su asociación por tres años para escalar el cultivo sostenible de soya en India, con el objetivo de llegar a 100.000 agricultores en 200.000 hectáreas bajo prácticas de agricultura sostenible certificadas por ProTerra. La iniciativa expande progresivamente la base de suministro doméstico de India para lecitina de soya verificada en trazabilidad, directamente relevante para los crecientes mercados de excipientes farmacéuticos y nutracéuticos del país.

- Enero de 2025: Cargill lanzó una nueva línea de producción de lecitina de soya en su instalación industrial de Ponta Grossa en Brasil, como parte de un programa de modernización de equipos de BRL 35 millones. La instalación procesa más de 750.000 toneladas métricas de soya anualmente; la nueva línea de lecitina suministra lecitina de grado alimentario y técnico a clientes de alimentación animal e industriales en Asia y Europa.

Alcance del Informe Global del Mercado de Lecitina de Soya

| Líquido |

| Polvo y Gránulos |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería y Confitería |

| Productos Lácteos | |

| Bebidas | |

| Otros Alimentos y Bebidas | |

| Alimentación Animal | |

| Suplementos Dietéticos | |

| Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Líquido | |

| Polvo y Gránulos | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Productos Lácteos | ||

| Bebidas | ||

| Otros Alimentos y Bebidas | ||

| Alimentación Animal | ||

| Suplementos Dietéticos | ||

| Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor para 2031 de la lecitina de soya?

Se prevé que el mercado de lecitina de soya alcance 1,03 mil millones de USD en 2031, aumentando desde 0,73 mil millones de USD en 2026 a una CAGR del 7,2%.

¿Qué región lidera la demanda global de lecitina de soya?

América del Norte tuvo la mayor participación regional en 2025 con el 33,37%, respaldada por una sólida infraestructura de trituración de soya y procesamiento de alimentos.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 9,89% hasta 2031, impulsada por alimentos procesados, demanda de alimentación animal y la expansión del uso en nutracéuticos y cuidado personal.

¿Por qué los formatos secos de lecitina están ganando terreno?

El polvo y los gránulos están creciendo más rápido, a una CAGR del 7,98%, porque funcionan bien en suplementos, mezclas de bebidas instantáneas, sobres y otras aplicaciones de dosificación precisa.

Última actualización de la página el: