Tamanho e Participação do Mercado de Lecitina e Fosfolipídios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

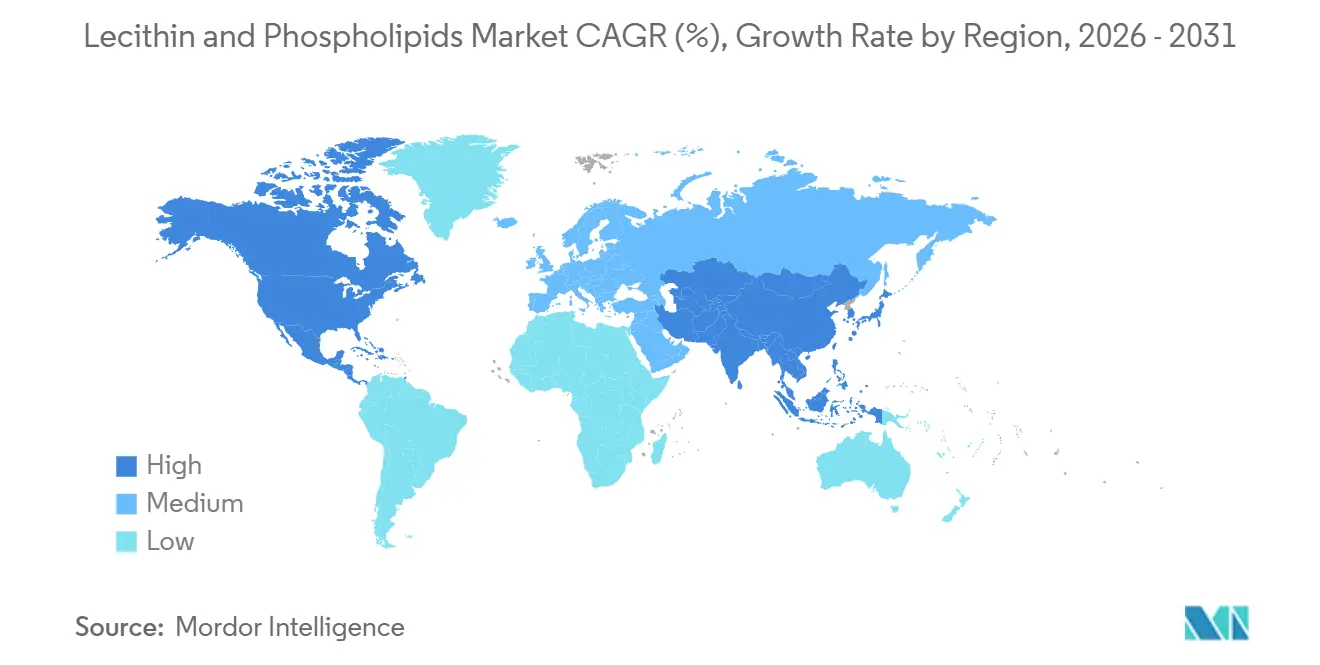

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

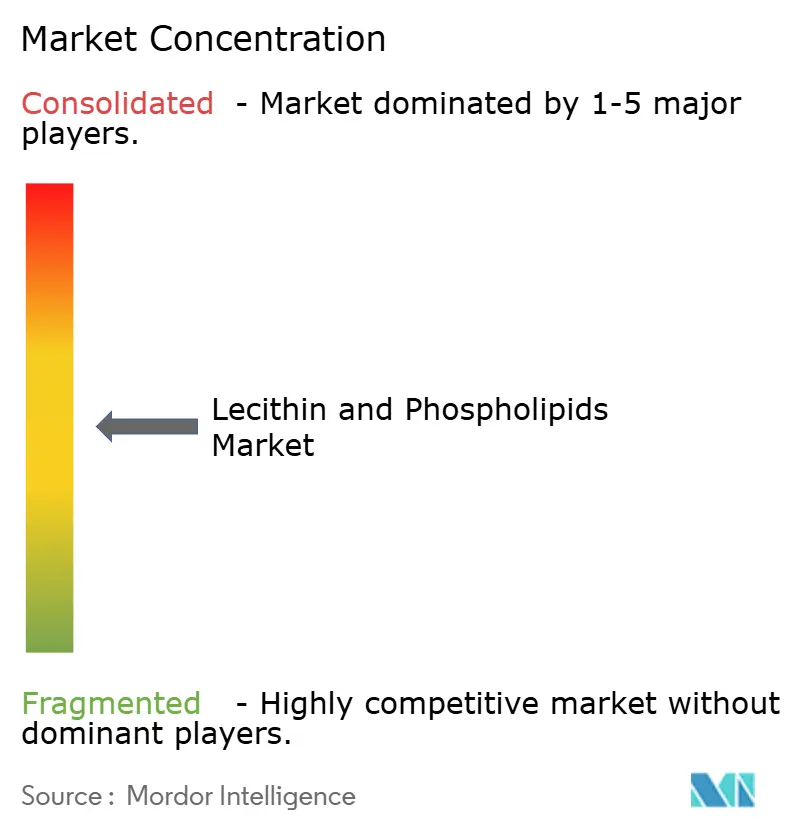

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lecitina e Fosfolipídios por Mordor Intelligence

Espera-se que o tamanho do mercado de lecitina e fosfolipídios cresça de 1,87 bilhão de USD em 2025 para 1,95 bilhão de USD em 2026 e atinja 2,40 bilhões de USD até 2031, registrando um CAGR de 4,23% durante 2026-2031. O crescimento é sustentado pela crescente demanda da indústria de alimentos, sistemas farmacêuticos de liberação de medicamentos e formulações de cuidados pessoais. As empresas alimentícias estão utilizando cada vez mais lecitina e fosfolipídios de origem vegetal como alternativas a emulsificantes sintéticos, especialmente em produtos que enfatizam alegações de rótulo limpo. Esses ingredientes ajudam a melhorar a textura, a estabilidade e a vida útil em diversos produtos alimentícios e bebidas. Na área farmacêutica, os desenvolvedores de medicamentos estão utilizando cada vez mais sistemas à base de lipídios para terapêuticas de mRNA, produtos oncológicos e biológicos, pois esses sistemas melhoram a liberação de medicamentos e apoiam formulações mais eficazes. As marcas de cuidados pessoais também estão usando fosfolipídios como carreadores de ativos para pele e cabelo, pois oferecem suporte à biocompatibilidade e ao posicionamento de rótulo limpo. Isso os torna úteis em produtos como cremes, loções, soros e formulações para cuidados capilares. O mercado é moderadamente consolidado, com os principais players incluindo Cargill, Inc., Archer Daniels Midland Company, Wilmar International, entre outros.

Principais Conclusões do Relatório

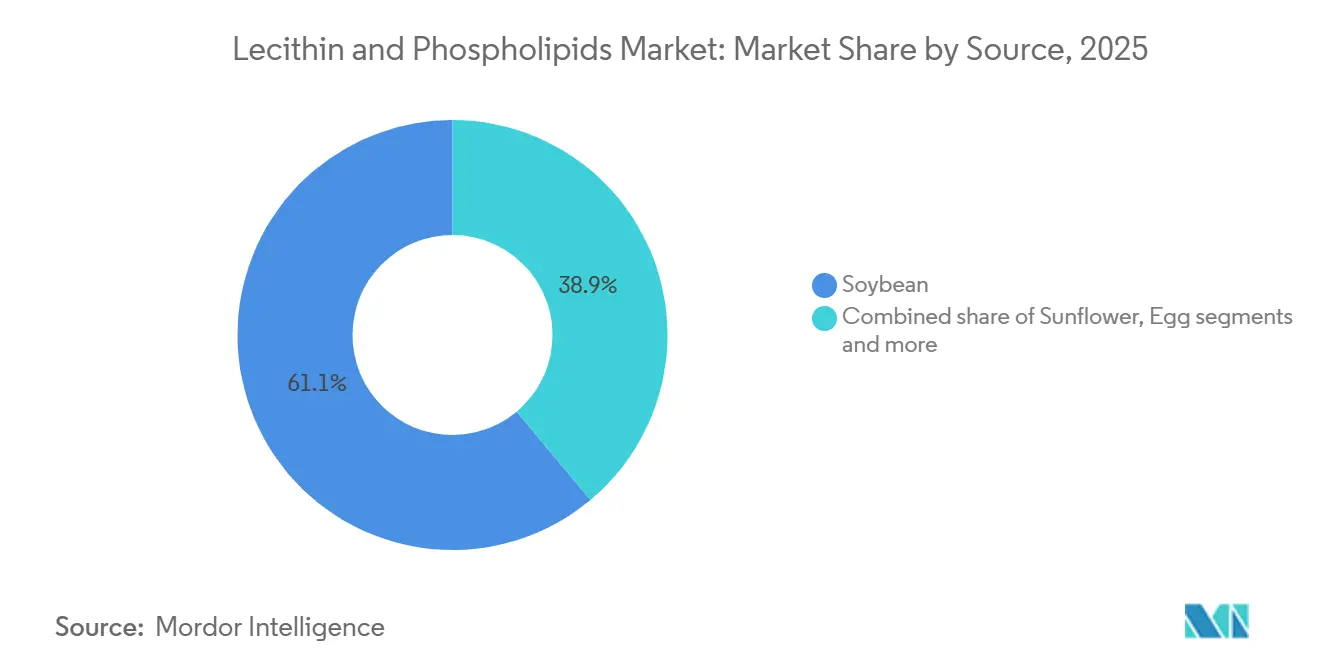

- Por fonte, a lecitina derivada de soja liderou com 61,08% de participação na receita em 2025, enquanto a lecitina de girassol tem previsão de expansão a um CAGR de 8,48% até 2031.

- Por forma, a lecitina líquida deteve 86,21% de participação na receita em 2025, enquanto a lecitina em pó tem projeção de crescimento a um CAGR de 9,21% até 2031.

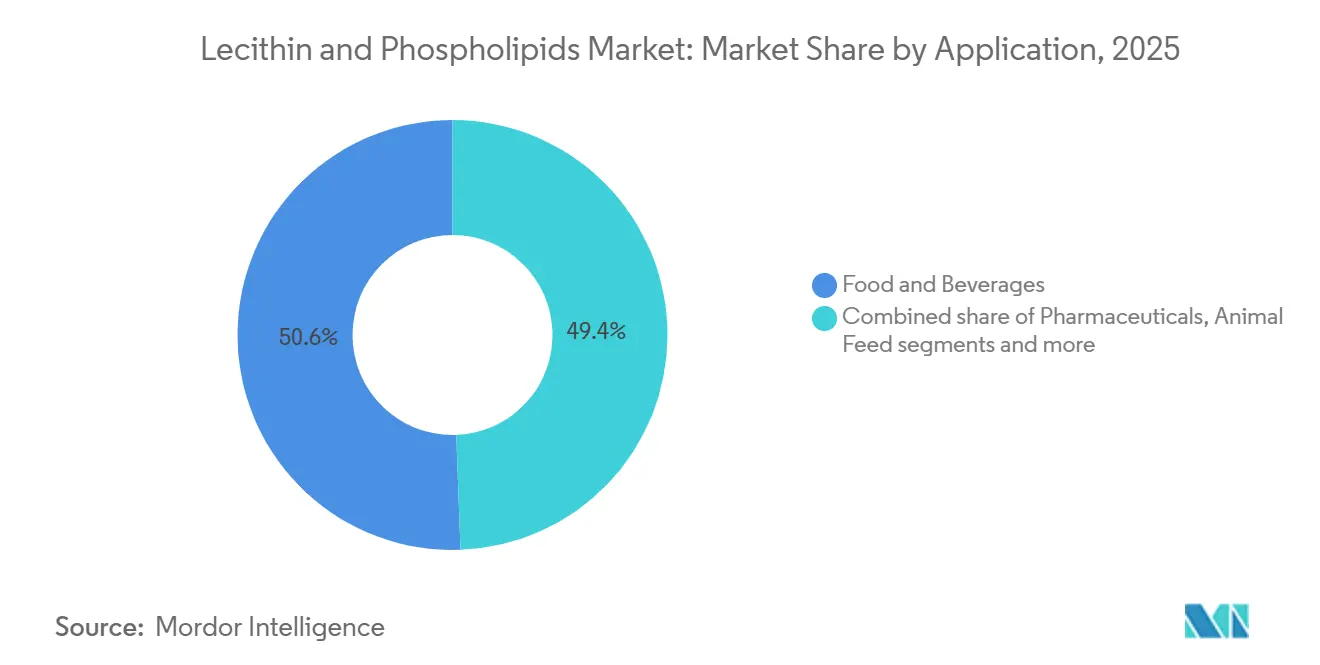

- Por aplicação, alimentos e bebidas responderam por 50,60% de participação na receita em 2025, enquanto os produtos farmacêuticos devem registrar o maior CAGR de 7,95% até 2031.

- Por geografia, a América do Norte deteve 31,10% de participação na receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 7,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lecitina e Fosfolipídios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por ingredientes naturais e de rótulo limpo | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Expansão da indústria de alimentos processados e de conveniência | +0.7% | Núcleo Ásia-Pacífico, com expansão para o Oriente Médio | Médio prazo (2–4 anos) |

| Forte crescimento nos mercados de nutracêuticos e alimentos funcionais | +0.6% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Adoção crescente de aplicações farmacêuticas de liberação de medicamentos | +0.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preferência crescente por produtos de origem vegetal e não transgênicos | +0.5% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Incorporação crescente em formulações cosméticas naturais e orgânicas | +0.3% | Europa, América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por ingredientes naturais e de rótulo limpo

A crescente demanda por ingredientes naturais e de rótulo limpo é um fator-chave de impulsionamento do mercado de lecitina e fosfolipídios. Os fabricantes de alimentos, nutracêuticos e cuidados pessoais estão utilizando cada vez mais emulsificantes de origem natural porque os consumidores preferem produtos com rótulos simples, familiares e de fácil compreensão. A lecitina apoia essa mudança porque é derivada de fontes vegetais ou de ovo e ajuda a melhorar a emulsificação, a estabilização e a dispersibilidade em uma ampla gama de produtos sem ser percebida como um aditivo altamente sintético. Isso a torna adequada para aplicações como produtos de panificação, confeitaria, suplementos alimentares, nutrição infantil e formulações de cuidados pessoais. A preferência do consumidor também apoia essa tendência, com 71% dos consumidores globais preferindo resultados graduais provenientes de fontes naturais e demonstrando disposição para pagar mais por eles, de acordo com a Asia Food Journal em outubro de 2025[1]Fonte: Asia Food Journal, "Ingredientes Naturais e Motivadores Emocionais: Fatores-Chave que Estão Remodelando o Mercado Global de Nutrição", asiafoodjournal.com. Como resultado, as empresas de alimentos e suplementos estão utilizando mais lecitina, especialmente as variedades de girassol e soja, em produtos reformulados com posicionamento de rótulo limpo, não transgênico e de bem-estar premium.

Adoção crescente de aplicações farmacêuticas de liberação de medicamentos

O uso crescente de lecitina e fosfolipídios na liberação farmacêutica de medicamentos está impulsionando o mercado desses ingredientes. Os fosfolipídios ajudam os fabricantes de medicamentos a melhorar a forma como os medicamentos são transportados, absorvidos e estabilizados no organismo, especialmente em produtos como formulações lipossomais, emulsões injetáveis, produtos de nutrição parenteral e outros sistemas avançados de liberação de medicamentos. A demanda está crescendo à medida que a fabricação farmacêutica se expande mundialmente, particularmente para medicamentos genéricos acessíveis e formulações complexas que necessitam de ingredientes de liberação seguros e eficazes. Essa tendência também é sustentada pela forte posição da Índia na indústria farmacêutica. De acordo com o Departamento de Imprensa e Informação da Índia em março de 2026, a Índia é o maior fornecedor mundial de medicamentos genéricos, respondendo por cerca de 20% do fornecimento global e produzindo aproximadamente 60.000 marcas genéricas em 60 categorias terapêuticas[2]Fonte: Departamento de Imprensa e Informação da Índia, "Produtos Farmacêuticos da Índia na Saúde Global", pib.gov.in. À medida que a produção de injetáveis, medicamentos para cuidados críticos, medicamentos especializados e outras formulações avançadas aumenta, espera-se que os fabricantes utilizem mais lecitina e fosfolipídios, pois esses ingredientes são funcionais, biocompatíveis e adequados para aplicações farmacêuticas de alta qualidade.

Preferência crescente por produtos de origem vegetal e não transgênicos

A preferência crescente por produtos de origem vegetal e não transgênicos está impulsionando a demanda no mercado de lecitina e fosfolipídios, à medida que os fabricantes de alimentos, nutracêuticos e cuidados pessoais buscam ingredientes que estejam alinhados com as expectativas dos consumidores por rótulos mais limpos e transparentes. Muitos consumidores agora preferem produtos feitos com ingredientes de origem vegetal e desejam evitar fontes geneticamente modificadas, o que está aumentando o uso de lecitina à base de girassol e colza como alternativas à lecitina à base de soja. Esses ingredientes são especialmente úteis em formulações veganas, conscientes de alérgenos e de rótulo limpo, pois ajudam a melhorar a textura, a estabilidade e a qualidade do produto, ao mesmo tempo em que apoiam alegações sem soja e não transgênicas. A tendência também é sustentada pela expansão da base global de consumidores de produtos de origem vegetal: de acordo com a Fundação Mundial dos Animais, há cerca de 88 milhões de veganos no mundo, de uma população global de mais de 8,3 bilhões[3]Fonte: Fundação Mundial dos Animais, "Quantos Veganos Existem no Mundo em 2026? Últimas Estatísticas sobre Veganismo", worldanimalfoundation.org. À medida que mais marcas lançam produtos veganos, de origem vegetal e de rótulo limpo, espera-se que a demanda por lecitina e fosfolipídios de origem vegetal cresça ainda mais.

Incorporação crescente em formulações cosméticas naturais e orgânicas

O uso crescente de lecitina e fosfolipídios em cosméticos naturais e orgânicos está impulsionando o mercado desses ingredientes. As marcas de cosméticos utilizam esses ingredientes em produtos para cuidados com a pele, sistemas tópicos lipossomais e produtos de reparação da barreira cutânea porque ajudam a misturar óleo e água, melhorar a retenção de umidade, apoiar a função de barreira da pele e entregar ingredientes ativos de forma mais eficaz. Sua origem natural também os torna adequados para produtos premium que promovem alegações de rótulo limpo, origem vegetal e compatibilidade com a pele. Os fosfolipídios derivados do girassol estão ganhando atenção porque apoiam o posicionamento não transgênico e vegano, que está se tornando cada vez mais importante em produtos de cuidados pessoais naturais e orgânicos. Embora os cosméticos permaneçam uma área de aplicação menor do que alimentos ou produtos farmacêuticos, oferecem uma oportunidade de crescimento de alto valor para fornecedores que possam oferecer fosfolipídios especializados com qualidade consistente, alto desempenho e suporte à formulação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de produção de fosfolipídios especializados | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Volatilidade na disponibilidade e nos preços de matérias-primas | -0.5% | Global, particularmente América do Sul e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores em relação a ingredientes geneticamente modificados | -0.4% | Europa e América do Norte | Médio prazo (2–4 anos) |

| Menor estabilidade de prateleira dos formatos de lecitina líquida em comparação com os secos | -0.3% | Regiões tropicais, mercados emergentes | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de produção de fosfolipídios especializados

Os altos custos de produção de fosfolipídios especializados continuam sendo uma restrição fundamental ao mercado global de lecitina e fosfolipídios, especialmente em aplicações farmacêuticas, nutracêuticas e outras de alta especificação. Em comparação com a lecitina padrão para uso alimentar, os fosfolipídios especializados requerem processamento mais avançado para atingir maior pureza, melhor consistência e requisitos de desempenho específicos. Esses processos incluem fracionamento, extração por solvente, destilação molecular e, em alguns casos, separação cromatográfica, todos os quais aumentam os custos de fabricação. Os custos aumentam ainda mais porque os fornecedores devem atender a rigorosos padrões farmacopeicos, operar instalações em conformidade com as Boas Práticas de Fabricação Atuais (cGMP), apoiar Arquivos Mestres de Medicamentos e concluir repetidos processos de qualificação e auditoria de clientes. Esses requisitos exigem equipes técnicas qualificadas, equipamentos especializados, sistemas robustos de controle de qualidade e documentação detalhada. Como resultado, apenas um número limitado de empresas pode produzir esses ingredientes de alta pureza no padrão exigido.

Volatilidade na disponibilidade e nos preços de matérias-primas

A disponibilidade e os preços de matérias-primas continuam sendo um desafio fundamental para o mercado de lecitina e fosfolipídios. A lecitina é produzida principalmente durante o esmagamento de sementes oleaginosas de soja e girassol, portanto, seu fornecimento depende fortemente da produção agrícola, das condições climáticas e das tendências do mercado de óleos comestíveis. Colheitas ruins de soja na América do Sul, interrupções nas principais regiões produtoras de girassol ou mudanças repentinas nos preços dos óleos vegetais podem elevar os custos de insumos e tornar o fornecimento menos previsível. Esse problema é mais grave para a lecitina não transgênica e de identidade preservada, pois essas cadeias de fornecimento dependem de menos fontes aprovadas e frequentemente estão concentradas em regiões específicas. Como resultado, fabricantes e compradores enfrentam maior pressão de custos e risco de fornecimento. Para gerenciar esses desafios, as empresas estão utilizando mais fontes duplas de abastecimento, celebrando contratos de fornecimento de prazo mais longo e melhorando o planejamento de estoques para garantir disponibilidade constante para aplicações alimentícias, de alimentação animal, farmacêuticas e nutracêuticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Lecitina de Girassol Corrói a Liderança Histórica da Soja

Espera-se que a lecitina de soja lidere o mercado de lecitina e fosfolipídios até 2025, com uma participação de mercado de 61,08%. Isso se deve principalmente à forte infraestrutura global de processamento de soja, que garante um fornecimento consistente de matérias-primas e uma produção com boa relação custo-benefício. A lecitina de soja é amplamente utilizada em setores como alimentos, alimentação animal e produtos farmacêuticos, bem como em aplicações industriais, devido à sua capacidade de emulsificar, estabilizar e dispersar ingredientes. Além disso, está disponível em diversas formas, incluindo lecitina líquida, desoleificada e modificada, tornando-a versátil tanto para aplicações em grande escala quanto para aplicações especializadas.

Espera-se que a lecitina de girassol cresça rapidamente, com um CAGR de 8,48% no período de 2026 a 2031, tornando-a um dos segmentos de crescimento mais rápido no mercado. Esse crescimento é impulsionado pela crescente demanda por ingredientes não transgênicos, sem alérgenos e de rótulo limpo, especialmente em alimentos premium, nutracêuticos e produtos de cuidados pessoais. Muitos fabricantes estão recorrendo à lecitina de girassol para reduzir a dependência de alternativas à base de soja e atender às preferências dos consumidores por opções mais saudáveis. Sua crescente popularidade é ainda mais sustentada por novos desenvolvimentos de produtos, aplicações mais amplas e crescentes aprovações regulatórias em setores conscientes da saúde e relacionados a alimentos.

Por Forma: O Pó Ganha Espaço à Medida que o Líquido Enfrenta Demandas de Dosagem de Precisão

A lecitina líquida respondeu por 86,21% do mercado de lecitina e fosfolipídios por forma em 2025, destacando seu uso extensivo na produção em grande escala de alimentos e alimentação animal. Sua popularidade se deve à fácil integração nos sistemas de fabricação, à compatibilidade com óleos e gorduras e à relação custo-benefício em produtos como itens de panificação, confeitaria, margarina, alimentos instantâneos e alimentação animal. Além disso, a lecitina líquida está amplamente disponível a partir de fontes como soja, girassol e colza, apoiada por cadeias de fornecimento bem estabelecidas. Sua capacidade de desempenhar múltiplas funções, incluindo emulsificação, controle de viscosidade e estabilização, a torna uma escolha preferida para aplicações industriais de alto volume.

Espera-se que a lecitina em pó cresça a uma taxa de crescimento anual composta (CAGR) de 9,21% de 2026 a 2031, impulsionada pelo seu uso crescente em produtos farmacêuticos, nutracêuticos e alimentos premium. Esse formato é ideal para aplicações que requerem maiores concentrações de fosfolipídios, dosagem precisa e melhor manuseio, como misturas secas, cápsulas, sachês, nutrição infantil e suplementos alimentares. A lecitina em pó oferece vantagens como maior estabilidade, menor teor de umidade e armazenamento mais fácil, tornando-a adequada para formulações especializadas. A crescente demanda por produtos de lecitina desoleificada e especializada com maior dispersibilidade e conteúdo padronizado apoia ainda mais seu crescimento como uma opção de alto valor no mercado.

Por Aplicação: A Demanda Farmacêutica Eleva o Mix de Valor do Mercado

O setor de alimentos e bebidas deteve a maior participação do mercado de lecitina e fosfolipídios em 2025, respondendo por 50,60% das aplicações. Essa dominância se deve ao uso extensivo da lecitina em diversas funções, como emulsificante, estabilizante, agente de liberação e auxiliar de instantaneização. É amplamente utilizada em produtos como itens de panificação, confeitaria, laticínios, nutrição infantil, alimentos de conveniência e bebidas. A lecitina é valorizada por sua capacidade de melhorar a textura, prolongar a vida útil e aumentar a eficiência do processamento. A preferência crescente por ingredientes de rótulo limpo e funcionais em alimentos embalados continua a impulsionar a demanda neste segmento.

Espera-se que o setor farmacêutico seja a área de aplicação de crescimento mais rápido para lecitina e fosfolipídios, com um CAGR projetado de 7,95% de 2026 a 2031. Esse crescimento é impulsionado pelo uso crescente de fosfolipídios de alta pureza em sistemas avançados de liberação de medicamentos, formulações lipossomais, emulsões injetáveis, nutrição parenteral e cápsulas de gelatina mole. Esses ingredientes são altamente valorizados por sua biocompatibilidade e por melhorar a estabilidade e a biodisponibilidade dos ingredientes farmacêuticos ativos. À medida que a indústria farmacêutica avança em direção a formulações mais especializadas e sistemas de liberação à base de lipídios, espera-se que a demanda por lecitina e fosfolipídios neste setor aumente significativamente.

Análise Geográfica

A América do Norte respondeu por 31,10% do mercado de lecitina e fosfolipídios em 2025. A região se beneficia de uma grande indústria de processamento de alimentos, um mercado de alimentos embalados bem desenvolvido e uma forte base de fabricação farmacêutica. Os Estados Unidos são o principal centro de demanda na região. A lecitina é amplamente utilizada em produtos de panificação, confeitaria, nutrição infantil e alimentos de conveniência, enquanto os fosfolipídios são cada vez mais utilizados em aplicações biofarmacêuticas e de liberação de medicamentos à base de lipídios. A Europa também continua sendo um mercado importante, sustentada pela forte demanda por lecitina não transgênica e especializada em aplicações alimentícias, nutracêuticas e farmacêuticas, bem como pelo investimento contínuo na produção de lecitina de girassol e ingredientes de rótulo limpo.

Espera-se que a Ásia-Pacífico seja o mercado regional de crescimento mais rápido, com um CAGR de 7,66% de 2026 a 2031. A China e a Índia estão liderando esse crescimento à medida que a fabricação farmacêutica se expande, o consumo de suplementos aumenta e a demanda por alimentos processados cresce. A China está fortalecendo sua posição na produção de fosfolipídios de grau farmacêutico e materiais lipídicos avançados. A Índia está registrando maior demanda impulsionada pelo aumento da renda disponível, uma presença mais ampla do varejo organizado e crescente interesse em formulações voltadas para a saúde. O Japão continua sendo um mercado tecnicamente avançado na região, sustentado pela demanda constante por produtos ricos em fosfatidilcolina em aplicações nutracêuticas e de saúde funcional, enquanto o Sudeste Asiático e a Austrália estão crescendo por meio de aplicações em alimentos processados, nutrição animal e alimentação para aquicultura.

A América do Sul e o Oriente Médio e África são mercados menores, mas importantes, no setor global de lecitina e fosfolipídios. A América do Sul está intimamente ligada à cadeia de valor da soja, com o Brasil e a Argentina desempenhando papéis fundamentais na produção e no fornecimento de exportação global de lecitina de soja. A região é mais importante como fonte de lecitina de grau commodity do que como centro de demanda de alto valor, embora os usos locais em alimentos e alimentação animal continuem a sustentar o consumo. O Oriente Médio e a África estão crescendo gradualmente à medida que a fabricação de alimentos, as importações de ingredientes e os sistemas de aquisição organizados se expandem nos países do GCC e na África do Sul. A demanda nesses mercados é sustentada pelo crescimento dos alimentos embalados, pelo desenvolvimento do setor de alimentação animal e pelo crescente interesse em ingredientes de alimentos funcionais e nutrição.

Cenário Competitivo

O mercado de lecitina e fosfolipídios é moderadamente consolidado. As principais empresas do mercado incluem Cargill, Inc., Archer Daniels Midland Company, Bunge Limited, Wilmar International e Sternchemie GmbH & Co. KG. Os grandes fornecedores de ingredientes do agronegócio competem por meio de fortes capacidades de processamento de sementes oleaginosas, amplas redes de abastecimento e alcance de distribuição global. Os fabricantes de fosfolipídios especializados concentram-se em produtos de maior pureza e ingredientes desenvolvidos para aplicações específicas. Como resultado, a concorrência varia de acordo com a fonte, o grau e o uso final.

A lecitina de grau alimentar e de alimentação animal é impulsionada principalmente pela escala de produção, eficiência de custos e confiabilidade do fornecimento. Em contrapartida, os fosfolipídios farmacêuticos e nutracêuticos dependem mais de expertise técnica, rigorosos padrões de qualidade e suporte à formulação. Grandes empresas integradas como Cargill, ADM, Bunge e Wilmar competem fortemente nas aplicações convencionais de lecitina. Empresas especializadas como Lipoid GmbH, Sternchemie e Croda International concentram-se em sistemas de fosfolipídios diferenciados, formatos de alta pureza e suporte regulatório. Isso cria uma diferença clara entre fornecedores de lecitina commodity e produtores de fosfolipídios especializados de alto valor.

As oportunidades de crescimento mais fortes estão na lecitina de girassol não transgênica, nos fosfolipídios de grau farmacêutico e na lecitina modificada ou fracionada para aplicações premium. Os fornecedores estão investindo em tecnologias de extração, modificação enzimática, purificação e fracionamento para melhorar a qualidade e a funcionalidade dos produtos. Essas tecnologias ajudam a aumentar a concentração de fosfolipídios e apoiam o uso em sistemas de liberação avançados e formulações de rótulo limpo. A Europa continua sendo um importante centro para o desenvolvimento de fosfolipídios especializados. Ao mesmo tempo, os fabricantes na Índia e na China estão expandindo seu papel nos ingredientes de lecitina de grau farmacêutico e nutracêutico, aumentando a concorrência nas partes de maior valor do mercado.

Líderes do Setor de Lecitina e Fosfolipídios

-

Cargill, Inc.

-

Archer Daniels Midland Company

-

Bunge Limited

-

Sternchemie GmbH & Co KG

-

Wilmar International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Lekithos introduziu grânulos de lecitina de girassol, adicionando uma opção seca e de fluxo livre ao seu portfólio existente de formatos líquido, em pó e em cápsula, desenvolvida para uso conveniente em smoothies, iogurte e cereais, e promovida como 100% pura, não transgênica, testada para glifosato e sem alérgenos.

- Junho de 2025: A Austrade lançou um pó de lecitina de girassol hidrolisada não transgênica para fabricantes de bebidas funcionais, promovendo-o como um emulsificante de rótulo limpo para resolver desafios de formulação em sistemas de bebidas.

- Maio de 2025: A Louis Dreyfus Company lançou uma nova linha de produção automatizada para lecitina especializada para alimentação animal em Tianjin, China. Essa instalação, localizada em seu local existente de esmagamento de sementes oleaginosas, operava inteiramente com eletricidade renovável.

- Abril de 2024: A VAV Lipids anunciou que sua instalação de Ratnagiri, com certificação cGMP da UE atualizada, tem capacidade para produzir 6.000 kg de lecitina de gema de ovo farmacêutica anualmente, respondendo por aproximadamente 7% da demanda global estimada.

Escopo do Relatório do Mercado Global de Lecitina e Fosfolipídios

A lecitina e os fosfolipídios, sejam de origem natural ou sintética, são agentes emulsificantes à base de lipídios utilizados em aplicações alimentícias, nutracêuticas, farmacêuticas, de alimentação animal e de cuidados pessoais. Servem a propósitos como emulsificação, estabilização, dispersibilidade e entrega de ingredientes ativos. O mercado global de lecitina e fosfolipídios compreende fonte, forma, aplicação e geografia. Com base na fonte, o mercado é classificado em soja, girassol, colza, ovo e outros. Com base na forma, o mercado é classificado em pó e líquido. Com base na aplicação, o mercado é classificado em alimentos e bebidas, suplementos alimentares, produtos farmacêuticos e alimentação animal. Com base na geografia, o mercado é classificado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Soja |

| Girassol |

| Colza |

| Ovo |

| Outros |

| Pó |

| Líquido |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Laticínios e Alternativas a Laticínios | |

| Carne e Alternativas à Carne | |

| Bebidas | |

| Outros Alimentos e Bebidas | |

| Suplementos Alimentares | |

| Produtos Farmacêuticos | |

| Alimentação Animal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Fonte | Soja | |

| Girassol | ||

| Colza | ||

| Ovo | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Laticínios e Alternativas a Laticínios | ||

| Carne e Alternativas à Carne | ||

| Bebidas | ||

| Outros Alimentos e Bebidas | ||

| Suplementos Alimentares | ||

| Produtos Farmacêuticos | ||

| Alimentação Animal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de lecitina e fosfolipídios até 2031?

Espera-se que o mercado de lecitina e fosfolipídios atinja 2,41 bilhões de USD até 2031, crescendo a partir de 1,95 bilhão de USD em 2026, com projeção de crescimento a um CAGR de 4,23% no período de 2026 a 2031.

Por que a lecitina de girassol está ganhando participação em relação aos produtos à base de soja?

A lecitina de girassol está se beneficiando de seu perfil natural não transgênico, menores preocupações com alérgenos e maior aceitação regulatória, incluindo a resposta sem questionamentos da FDA em 2026 para o GRN nº 1267.

Qual aplicação está se expandindo mais rapidamente até 2031?

Espera-se que os produtos farmacêuticos sejam a aplicação de crescimento mais rápido, com um CAGR de 7,95% até 2031, sustentado por medicamentos lipossomais, nanopartículas lipídicas e uso mais amplo em pipelines de mRNA e biológicos.

Por que os formatos de lecitina em pó estão crescendo mais rapidamente do que as formas líquidas?

Espera-se que a lecitina em pó cresça a um CAGR de 9,21% porque oferece maior concentração de fosfolipídios, dosagem mais precisa e transporte em temperatura ambiente mais fácil do que a lecitina líquida.

Página atualizada pela última vez em: