Tamanho e Participação do Mercado de Concentrado de Proteína de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

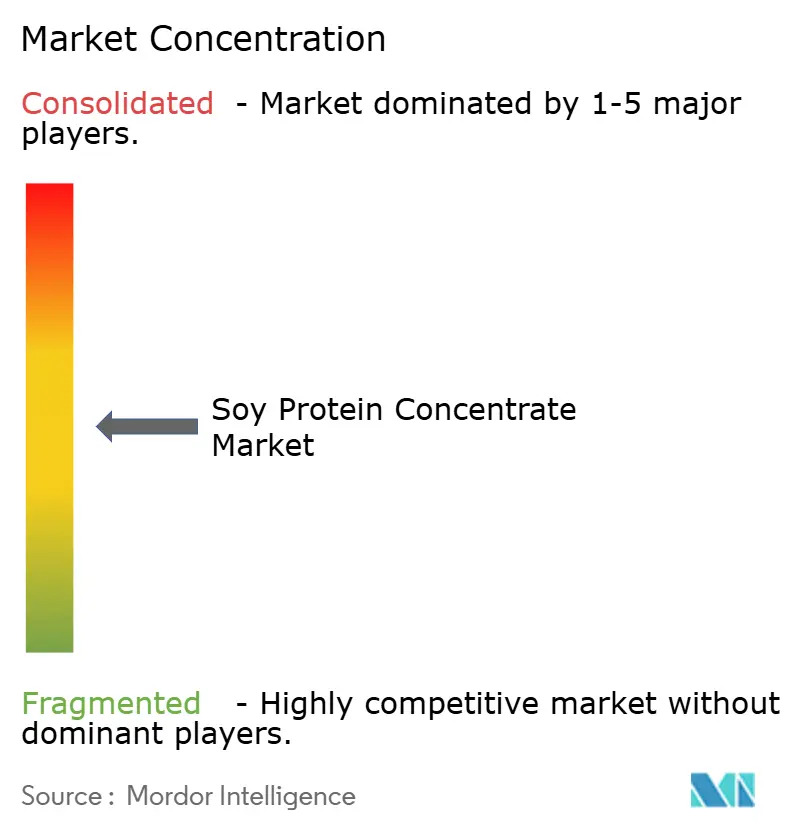

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concentrado de Proteína de Soja por Mordor Intelligence

O tamanho do mercado de concentrado de proteína de soja foi avaliado em USD 4,02 bilhões em 2025 e estima-se que cresça de USD 4,18 bilhões em 2026 para atingir USD 5,29 bilhões até 2031, a um CAGR de 4,82% no período de 2026-2031. Embora a demanda permaneça forte para ração animal sensível a custos, há um aumento notável em suplementos nutricionais e de saúde com rótulo limpo. Essa tendência não apenas eleva os preços médios de venda, mas também motiva os processadores a se voltarem para formatos orgânicos e líquidos de maior margem. A flutuação dos preços da soja está comprimindo as margens, levando os principais players a consolidar ativos. Eles também estão intensificando os esforços de rastreabilidade digital, com o objetivo de aproveitar os prêmios decorrentes da conformidade com o Regulamento de Desmatamento da União Europeia como um amortecedor contra a inflação de matérias-primas. A produção está cada vez mais concentrada na América do Norte e no Brasil, impulsionada por novas capacidades de esmagamento que garantem um fornecimento constante de farelo para a produção de concentrado de proteína de soja. O cenário competitivo é moderadamente intenso; embora as quatro principais empresas detenham quase 45% da capacidade global, há uma fragmentação notável na oferta. Isso é especialmente evidente nos nichos orgânicos premium e verificados por blockchain, onde especialistas menores estão rapidamente conquistando seu espaço.

Principais Conclusões do Relatório

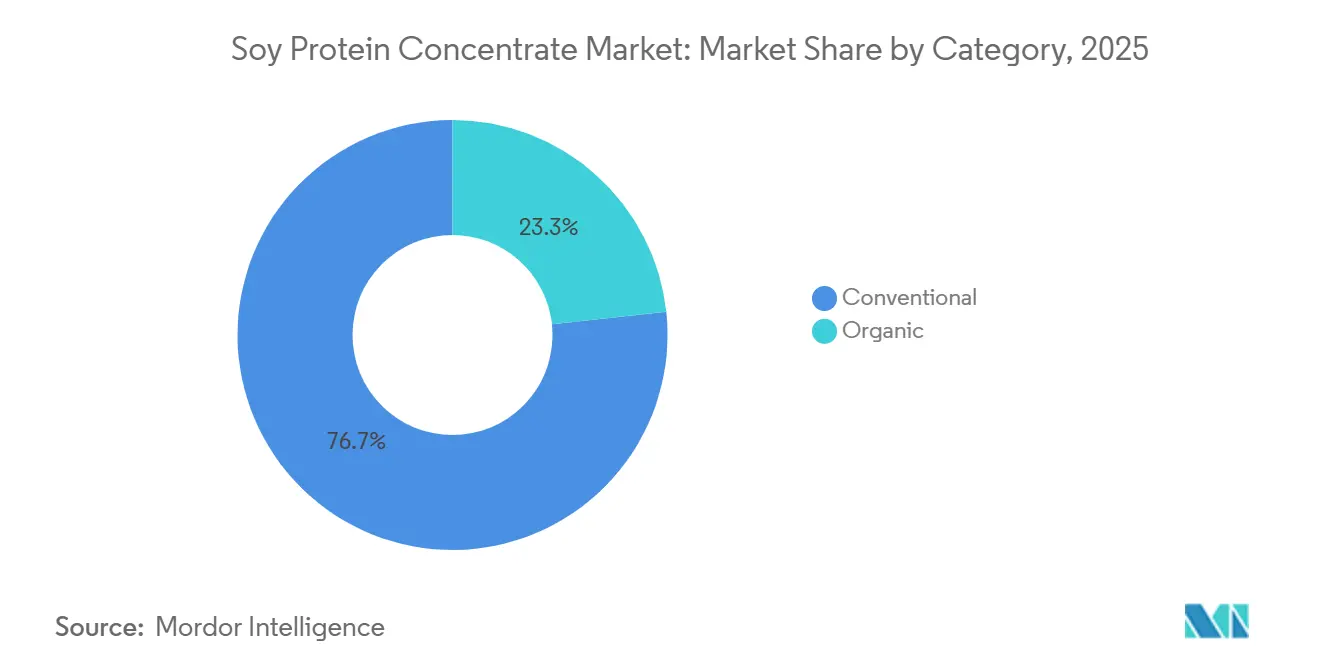

- Por categoria, as formulações convencionais detinham 76,72% da receita de 2025, enquanto as variantes orgânicas representam a categoria de crescimento mais rápido, com um CAGR de 6,81% no período de 2026-2031.

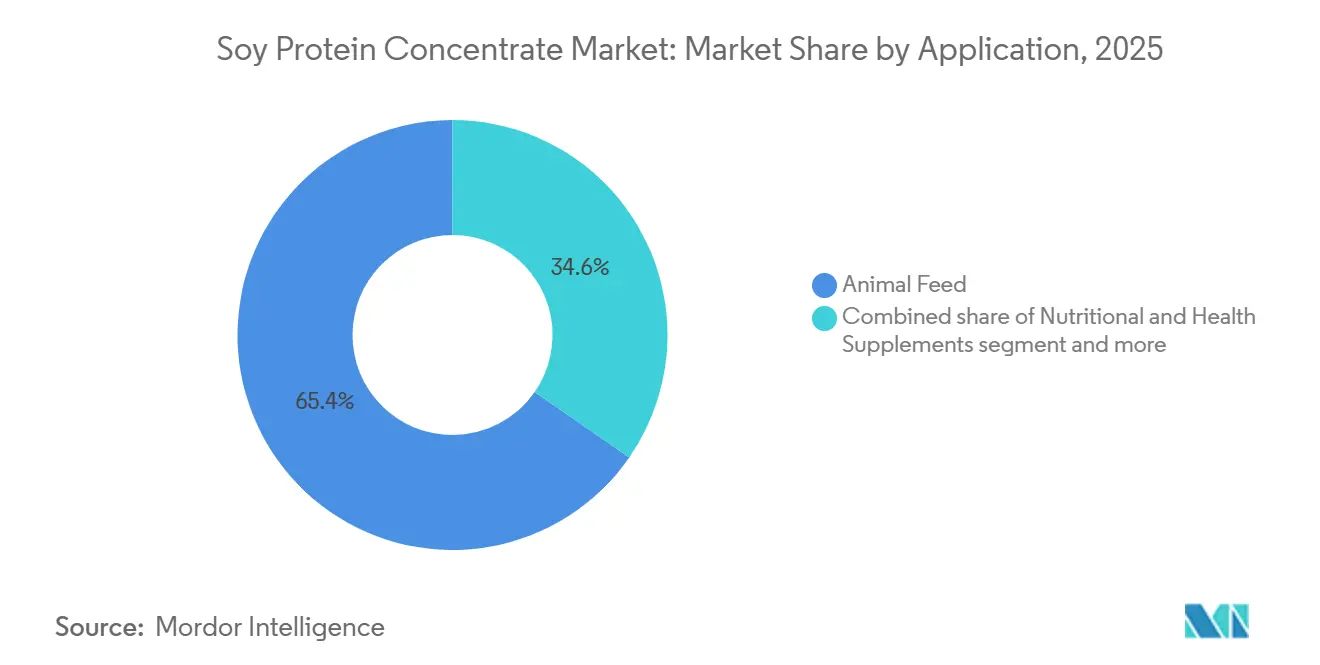

- Por aplicação, a ração animal representou 65,36% da receita de 2025, enquanto os suplementos nutricionais e de saúde devem se expandir ao CAGR mais rápido de 5,67% até 2031.

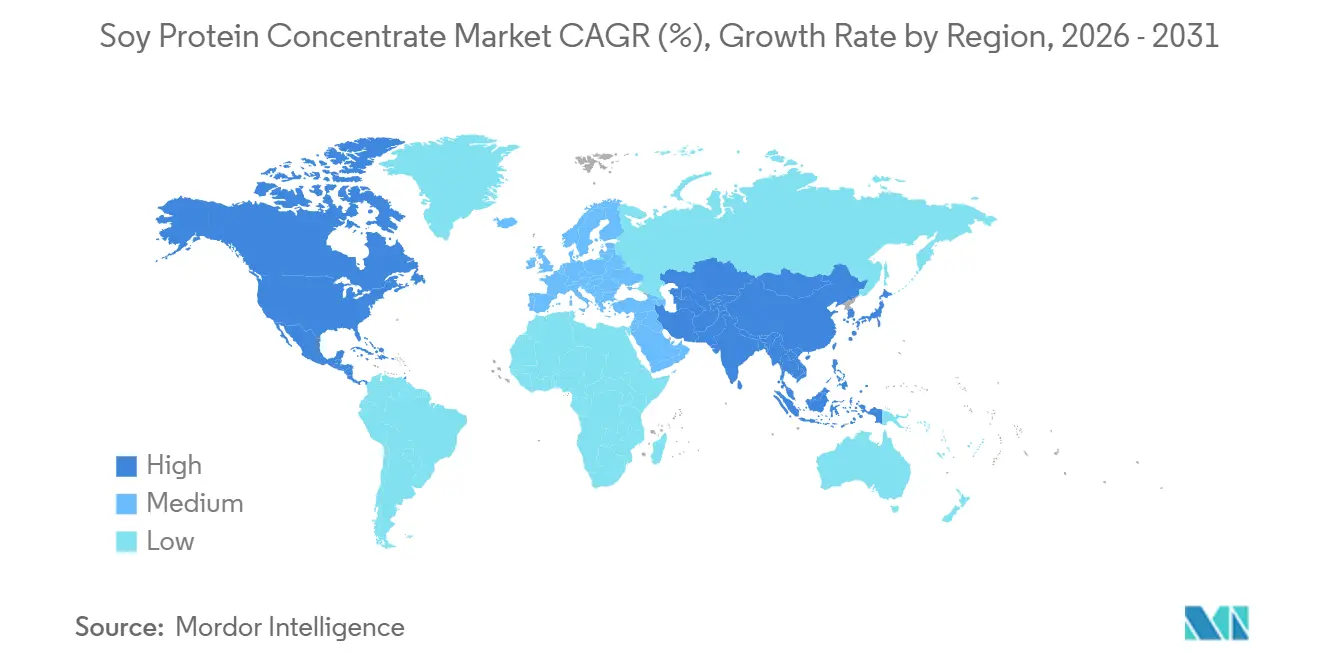

- Por geografia, a América do Norte liderou a demanda regional com 35,40% das vendas de 2025, mas a Ásia-Pacífico deve registrar o CAGR mais rápido de 5,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Concentrado de Proteína de Soja

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por proteínas de origem vegetal em produtos alimentícios | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do uso em ração animal e indústrias de aquicultura | +1.5% | Núcleo da Ásia-Pacífico (Tailândia, Indonésia, Vietnã), expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Posicionamento de rótulo limpo e sustentabilidade | +0.8% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Alternativa econômica às proteínas animais | +0.7% | Global, particularmente mercados sensíveis a preços na América do Sul e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Adoção crescente de concentrado de proteína de soja líquido em bebidas nutricionais prontas para consumo | +0.6% | América do Norte e Europa, adoção inicial na China | Curto prazo (≤ 2 anos) |

| Rastreabilidade habilitada por blockchain desbloqueando contratos premium | +0.4% | Europa (conformidade com o Regulamento de Desmatamento da União Europeia), América do Norte (programas voluntários de sustentabilidade) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Proteínas de Origem Vegetal em Produtos Alimentícios

Nos setores de panificação, snacks e alternativas lácteas, as dietas flexitarianas estão revolucionando o fornecimento de proteínas. O concentrado de proteína de soja, com seu perfil de sabor neutro e teor de proteína variando de 65% a 72%, serve como uma ponte entre a farinha de soja mais comum e os isolados premium. As projeções do Departamento de Agricultura dos Estados Unidos para o período 2025/26 antecipam um esmagamento doméstico de soja de 2,49 bilhões a 2,55 bilhões de bushels. Esse número recorde é amplamente impulsionado pela crescente demanda de biodiesel por óleo de soja, aumentando subsequentemente a disponibilidade de farelo de soja e concentrado de proteína. Os fabricantes de alternativas lácteas estão se voltando para o concentrado de proteína de soja, deixando de lado as proteínas de ervilha e arroz, pois a pontuação PDCAAS da soja de 1,0, equivalente à da caseína, permite a rotulagem de "proteína completa" nas embalagens sem a necessidade de fortificação com aminoácidos. Em um movimento estratégico, Nestlé e Danone reformularam vários de seus SKUs de iogurte à base de plantas, integrando concentrado de proteína de soja. Essa mudança não apenas diminui sua dependência do isolado de proteína de ervilha importado, que vem com um prêmio de preço de 15% a 20% e prazos de entrega mais longos, mas também ressalta a crescente preferência pela soja no setor.

Expansão do Uso em Ração Animal e Indústrias de Aquicultura

No Sudeste Asiático, a aquicultura está rapidamente transitando da farinha de peixe para proteínas vegetais. O Departamento de Pesca da Tailândia destaca que o farelo de soja agora representa 41% dos ingredientes de ração para aquicultura, com a demanda anual do país por concentrado de proteína de soja oscilando entre 33.000 e 44.000 toneladas. Enquanto isso, o programa GERPARI da Indonésia visa substituir 20% a 40% da farinha de peixe nas dietas de camarão e tilápia. Esse movimento aborda a forte dependência do país em importações de farinha de peixe, que chegam a 70%, e os desembarques imprevisíveis de anchova peruana. O concentrado de proteína de soja, com teor de proteína de 67% a 72% e melhor digestibilidade de aminoácidos do que o farelo de soja, permite que as fábricas de ração atinjam as taxas de ganho de peso desejadas. Essa vantagem também se traduz em economias de custo de USD 30 a USD 50 por tonelada na formulação de ração. O setor de aquicultura dentro da Associação de Nações do Sudeste Asiático produz mais de 9 milhões de toneladas anualmente. Com um consumo de ração superior a 20 milhões de toneladas, isso se traduz em uma demanda de proteína superior a 6 milhões de toneladas por ano. Esses números ressaltam a vantagem estratégica do concentrado de proteína de soja no cenário de aquicultura da região.

Adoção Crescente de Concentrado de Proteína de Soja Líquido em Bebidas Nutricionais Prontas para Consumo

As formulações de concentrado de proteína de soja líquido simplificam o processo de fabricação de bebidas prontas para consumo, eliminando a etapa de reconstituição. Essa inovação não apenas reduz o uso de água em 12% a 15%, mas também encurta o tempo de ciclo de lote em 20 minutos para cada produção de 5.000 litros. A Abbott Nutrition, juntamente com outros produtores de fórmulas infantis, está avaliando o potencial do concentrado de proteína de soja líquido para suas fórmulas à base de soja, incluindo o Similac Isomil. O uso desse concentrado garante dispersão consistente de proteína e minimiza a formação de espuma, levando a maior precisão no envase e menor perda de produto durante a embalagem asséptica. A Agência de Alimentos e Medicamentos dos Estados Unidos exige padrões específicos para fórmulas infantis, incluindo pontuações de aminoácidos corrigidas pela digestibilidade da proteína e certas fortificações de micronutrientes. O concentrado de proteína de soja líquido não apenas atende a esses padrões rigorosos, mas também oferece vantagens logísticas aos co-fabricantes. Ao contrário dos ingredientes em pó que necessitam de equipamentos de mistura dedicados e sistemas de controle de poeira, a forma líquida simplifica o processo. Além disso, marcas de nutrição esportiva estão agora incorporando concentrado de proteína de soja líquido em shakes de alta proteína, visando especificamente consumidores intolerantes à lactose. Esse grupo demográfico, que representa 65% a 70% da população adulta global, tem sido amplamente ignorado pelas ofertas de produtos predominantemente à base de soro de leite.

Rastreabilidade Habilitada por Blockchain Desbloqueando Contratos Premium

A Bunge implementou a tecnologia blockchain Justoken em 375.000 toneladas de remessas de soja brasileira. Esse movimento oferece aos compradores europeus registros inalteráveis detalhando coordenadas de fazendas, datas de colheita e avaliações de riscos de desmatamento. Esses registros ajudam a atender aos requisitos de devida diligência do Regulamento de Desmatamento da União Europeia, bem antes da data de aplicação estabelecida para 30 de dezembro de 2026. Da mesma forma, a Archer Daniels Midland, em colaboração com a Farmers Business Network, lançou o programa re:source. Essa iniciativa concede aos compradores de concentrado de proteína de soja da América do Norte rastreabilidade aprimorada, facilitando o relatório de emissões de Escopo 3 e a adesão aos protocolos da iniciativa Science Based Targets. Os processadores sem capacidades de blockchain estão vendo descontos de preço variando de 5% a 8%. Isso se deve em grande parte às crescentes demandas por rastreabilidade digital de fabricantes de alimentos europeus e certificadores halal no Oriente Médio. Além disso, a Arábia Saudita adotou o padrão GSO 1354:2022 da Organização de Padronização do Golfo para produtos de proteína de soja. Em vigor desde 1º de março de 2024, esse padrão exige documentação de origem e certificação halal, solidificando a importância da rastreabilidade nos termos contratuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das commodities de soja e flutuações de oferta | -0.6% | Global, aguda em regiões dependentes de importações (Oriente Médio, Norte da África) | Curto prazo (≤ 2 anos) |

| Concorrência de outras proteínas vegetais | -0.5% | América do Norte e Europa, emergindo nos centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alergenicidade e restrições de rotulagem obrigatória | -0.3% | Global, aplicação rigorosa na América do Norte, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Pressão de conformidade de Escopo 3 vinculada ao desmatamento no fornecimento de soja | -0.4% | Europa (impulsionada pelo Regulamento de Desmatamento da União Europeia), América do Norte (compromissos corporativos voluntários) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Commodities de Soja e Flutuações de Oferta

As previsões para o ano de comercialização 2025/26 indicam que os preços da soja nos EUA subirão para entre USD 10,25 e USD 10,30 por bushel, acima dos USD 9,95 em 2024/25. Esse aumento é atribuído a uma redução na área plantada, com 83,5 milhões de acres em 2025 em comparação com 87,1 milhões em 2024, juntamente com uma forte demanda por matéria-prima para biodiesel, de acordo com o Relatório WASDE do Departamento de Agricultura dos Estados Unidos[3]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Relatório WASDE", fda.gov. No Brasil, os preços da soja saltaram de USD 400 por tonelada em 2025 para USD 450 em 2026. Esse aumento se deve aos estoques globais apertados e à forte demanda da China, que respondeu por 58,7% das exportações de soja do Brasil em 2025[1]Fonte: Relatório de Mercado da ABIOVE, "Esmagamento Brasileiro de Soja 2026," ABIOVE.ORG . Os processadores de concentrado de proteína de soja geralmente operam com margens líquidas de 3% a 5%. Essa margem estreita os torna suscetíveis a picos nos custos de insumos, que nem sempre podem ser repassados aos clientes de ração animal, especialmente porque esses clientes frequentemente referenciam os preços em relação ao farelo de soja. As perturbações climáticas na Argentina, o terceiro maior produtor de soja do mundo, aumentaram a volatilidade da oferta. A safra 2024/25 está projetada em 48 milhões de toneladas, uma queda em relação aos 51 milhões de toneladas observados em anos anteriores, o que por sua vez limita a produção de concentrado de proteína de soja do país.

Pressão de Conformidade de Escopo 3 Vinculada ao Desmatamento no Fornecimento de Soja

A partir de 30 de dezembro de 2026, o Regulamento de Desmatamento da União Europeia exige que todos os produtos de soja, incluindo o concentrado de proteína de soja, que entram na União Europeia forneçam dados de geolocalização em nível de parcela e comprovação de desmatamento zero desde 31 de dezembro de 2020. Os operadores devem apresentar declarações de devida diligência antes do desembaraço aduaneiro, enfrentando penalidades como apreensão de produtos e multas de até 4% do faturamento anual na União Europeia por não conformidade. Os exportadores brasileiros de concentrado de proteína de soja estão sob maior escrutínio; dados da Organização das Nações Unidas para Alimentação e Agricultura revelam que 19% da expansão da soja no Brasil de 2000 a 2020 avançou sobre áreas anteriormente florestadas. Em resposta, os processadores sem rastreabilidade em nível de fazenda estão redirecionando remessas para mercados fora da União Europeia. Isso levou a uma cadeia de suprimentos dividida, com o concentrado de proteína de soja em conformidade com o Regulamento de Desmatamento da União Europeia obtendo um prêmio de 5% a 8%. Enquanto isso, os compradores norte-americanos, incluindo os gigantes do setor ADM e Bunge, estão voluntariamente se alinhando a esses padrões. Ambos se comprometeram com o fornecimento sem desmatamento até 2025, uma promessa que implica auditorias de fornecedores, monitoramento por satélite e verificação por terceiros. Essas medidas adicionais inflam os preços de chegada do concentrado de proteína de soja em USD 8 a USD 12 adicionais por tonelada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: A Certificação Orgânica Impulsiona o Posicionamento Premium

Em 2025, o concentrado de proteína de soja convencional capturou 76,72% da receita do mercado, impulsionado por cadeias de suprimentos estabelecidas e custos de matérias-primas mais baixos, tipicamente USD 50 a USD 80 por tonelada a menos do que suas contrapartes orgânicas. Sua ampla aceitação abrange ração animal e aplicações alimentícias industriais. Enquanto isso, o concentrado de proteína de soja orgânico está em uma trajetória de crescimento, expandindo-se a um CAGR de 6,81% até 2031. Esse aumento é amplamente impulsionado por regulamentações rigorosas como o Regulamento Orgânico 2018/848 da União Europeia e o Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos[2]Fonte: Comissão Europeia, "Regulamento Orgânico 2018/848," EUROPA.EU . Essas regulamentações impõem o fornecimento não transgênico, exigem cultivo livre de pesticidas e impõem um período de transição de terras de três anos. Além disso, as formulações orgânicas desfrutam de um prêmio de preço no varejo de 25% a 35% em setores como alternativas lácteas e nutrição esportiva. Aqui, os consumidores associam a certificação a ingredientes mais limpos e a um compromisso com a gestão ambiental.

O concentrado de proteína de soja convencional continua a dominar os setores sensíveis a custos, incluindo ração para aves, misturas para panificação e carnes processadas. Nessas áreas, seus benefícios funcionais, como retenção de água, emulsificação e melhoria de textura, têm precedência sobre as alegações de origem. Por outro lado, o concentrado de proteína de soja orgânico enfrenta limitações de oferta. Em 2025, a área de soja certificada nos EUA era de apenas 245.000 acres, representando menos de 0,3% do total de plantios de soja. Essa escassez restringe os processadores de escalar a produção sem celebrar contratos plurianuais e oferecer pagamentos premium aos agricultores. O setor de soja orgânica do Brasil ainda está em sua infância, contando com menos de 50.000 hectares sob certificação. No entanto, gigantes do setor como Bunge e Solbar estão se aventurando em linhas de concentrado de proteína de soja orgânica, visando compradores europeus. Esses compradores exigem tanto a conformidade com o Regulamento de Desmatamento da União Europeia quanto a certificação orgânica, um requisito duplo atendido por menos de 10 fornecedores globais.

Por Aplicação: Suplementos Nutricionais Superam a Ração Commodity

A ração animal, compreendendo 65,36% da demanda de 2025, deve crescer a um CAGR de 4,5% até 2031, abaixo da média do mercado. O aumento dos custos de milho e farelo de soja está levando os produtores de aves e suínos a adotar dietas com menor teor de proteína suplementadas com aminoácidos sintéticos. Os suplementos nutricionais e de saúde estão crescendo 5,67% ao ano, impulsionados por marcas de nutrição esportiva que reformulam produtos à base de soro de leite com concentrado de proteína de soja para alegações sem lactose e veganas, e fabricantes de fórmulas infantis que expandem SKUs à base de soja em regiões com alta prevalência de alergia à proteína do leite de vaca (2%-3% dos bebês globalmente, segundo a Nutrição da Organização Mundial da Saúde). O setor de alimentos e bebidas está avançando a um CAGR de 4,9%, liderado por panificação e snacks que substituem o glúten de trigo e as proteínas lácteas por concentrado de proteína de soja para conformidade com rótulo limpo e diversificação de alérgenos. Laticínios e alternativas lácteas dominam esse segmento, aproveitando as propriedades de emulsificação do concentrado de proteína de soja em iogurtes à base de plantas, cremes e análogos de queijo. Alternativas de frutos do mar e carnes são o subsegmento de crescimento mais rápido, com marcas como Garden Gourmet da Nestlé e The Vegetarian Butcher da Unilever usando concentrado de proteína de soja para textura fibrosa e sabor umami em hambúrgueres e filés sem peixe.

As bebidas, incluindo shakes de proteína prontos para consumo e sucos fortificados, estão adotando concentrado de proteína de soja líquido para simplificar a fabricação e melhorar a estabilidade de prateleira. As aplicações de panificação usam concentrado de proteína de soja como condicionador de massa e retentor de umidade, estendendo a vida útil do pão embalado em 2-3 dias. Os fabricantes de snacks misturam concentrado de proteína de soja em puffs extrusados e barras para aumentar o teor de proteína de 8% para 15% sem comprometer a textura. Os produtos de nutrição esportiva e de desempenho visam atletas que buscam proteína de origem vegetal com perfis completos de aminoácidos. Alimentos para bebês e fórmulas infantis, regulamentados pelo 21 CFR 107 da Agência de Alimentos e Medicamentos dos Estados Unidos, exigem níveis mínimos de proteína de 1,8 gramas por 100 quilocalorias. Fórmulas à base de soja como o Similac Isomil da Abbott e o Alsoy da Nestlé detêm 10%-12% do mercado global de fórmulas infantis, atendendo famílias com intolerância à lactose ou preferências veganas. Os produtos de nutrição para idosos e nutrição médica usam concentrado de proteína de soja em suplementos orais e alimentação por sonda para pacientes com disfagia ou desnutrição, priorizando a digestibilidade e a baixa alergenicidade.

Análise Geográfica

Os fabricantes de equipamentos de processamento estão cada vez mais projetando sistemas especificamente para o manuseio de concentrado de proteína de soja, indicando o compromisso do setor com a expansão de capacidade de longo prazo e o avanço tecnológico nos métodos de extração de proteínas. A vantagem competitiva da região decorre de infraestrutura estabelecida, incluindo linhas de produção dedicadas de concentrado de proteína de soja e redes de distribuição que reduzem os custos logísticos em comparação com as alternativas importadas. A América do Norte lidera com 35,40% de participação de mercado em 2025, beneficiando-se de infraestrutura integrada de produção e processamento de soja que permite a fabricação de concentrado competitiva em custos, mantendo a consistência de qualidade em operações de grande escala.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, com CAGR de 5,92%, impulsionada pela expansão das indústrias de aquicultura que requerem alternativas econômicas à farinha de peixe e pela crescente demanda por fontes de proteína acessíveis em alimentos processados voltados para segmentos de consumidores sensíveis a preços. O relatório da Ásia de 2025 do Conselho de Exportação de Soja dos EUA destaca o significativo potencial de mercado em toda a região, particularmente em aplicações de alimentos processados onde o perfil de custo-desempenho do concentrado de proteína de soja se alinha com os requisitos dos fabricantes para funcionalidade proteica sem preços premium. A expansão do setor de alimentos processados da Índia cria demanda por ingredientes proteicos que melhoram os perfis nutricionais, mantendo preços competitivos em mercados de consumidores sensíveis a preços. O Japão e a Austrália representam mercados maduros com indústrias sofisticadas de processamento de alimentos que impulsionam a demanda por graus especializados de concentrado em aplicações de alimentos funcionais, onde a otimização do custo-desempenho orienta a seleção de ingredientes.

A Europa representa um mercado estrategicamente importante, caracterizado pelo apoio regulatório às proteínas alternativas e pelas preferências dos consumidores por ingredientes de origem local, embora as restrições de oferta possam limitar o potencial de crescimento, pois a produção doméstica de soja permanece insuficiente para atender à demanda de processamento. Na América do Sul, países como Brasil e México estão gradualmente expandindo sua presença no mercado de concentrado de proteína de soja, impulsionados por investimentos crescentes em processamento de alimentos e fabricação de proteínas de origem vegetal. Os impulsionadores de crescimento no Oriente Médio e na África incluem o aumento da conscientização dos consumidores sobre proteínas de origem vegetal, a crescente demanda por fontes de proteína acessíveis e nutritivas em meio ao crescimento populacional e os investimentos em avanços na indústria alimentícia. Essas características geográficas e fatores socioeconômicos regionais moldam o aumento gradual, mas constante, da demanda por concentrado de proteína de soja nesses mercados.

Cenário Competitivo

O mercado de concentrado de proteína de soja exibe concentração moderada, refletindo um ambiente competitivo onde processadores agrícolas estabelecidos aproveitam cadeias de suprimentos integradas, enquanto empresas especializadas em proteínas se concentram no processamento de valor agregado e no desenvolvimento de aplicações. Os principais players, incluindo ADM, Bunge Global SA e outras empresas agrícolas integradas, se beneficiam da integração vertical que abrange o fornecimento de soja até a produção de concentrado, permitindo controle de custos e consistência de qualidade que os processadores menores têm dificuldade em igualar. Os padrões estratégicos enfatizam a eficiência operacional e a diferenciação tecnológica em vez da pura competição por custos, à medida que as empresas investem em melhorias de processamento e aprimoramentos de propriedades funcionais para criar vantagens competitivas em segmentos de aplicação específicos.

Esses líderes de mercado enfatizam credenciais de sustentabilidade, incluindo fornecimento não transgênico e ambientalmente responsável, alinhando-se com a crescente demanda dos consumidores por ingredientes proteicos transparentes e ecologicamente corretos. Seus investimentos estratégicos em tecnologias de processamento e parcerias visam aumentar a versatilidade do produto para aplicações que vão desde alternativas à carne e substitutos lácteos até suplementos nutricionais e ração animal. Além disso, utilizam estratégias de expansão de plantas para se manterem competitivos.

Enquanto isso, os players regionais, particularmente na Ásia-Pacífico e na América Latina, contribuem para um ambiente competitivo mais dinâmico e diversificado, capitalizando a disponibilidade de matérias-primas locais e a crescente conscientização regional sobre saúde. O mercado também enfrenta desafios como flutuações nos preços das matérias-primas e preocupações dos consumidores em torno de alergias à soja e percepção de transgênicos, incentivando as empresas a se diferenciarem por meio de branding, formulações hipoalergênicas e ofertas de produtos com rótulo limpo. No geral, o mercado de concentrado de proteína de soja reflete concentração moderada entre algumas empresas estabelecidas, mas continua a testemunhar crescente inovação e novos entrantes impulsionados pela escalada da demanda global por proteínas de origem vegetal acessíveis, funcionais e sustentáveis.

Líderes do Setor de Concentrado de Proteína de Soja

The Scoular Company

Foodchem International Corporation

Archer Daniels Midland Company (ADM)

New Protein Global Inc.

Bunge Global SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Bunge Global SA concluiu a aquisição do negócio de proteína de soja e lecitina da IFF por um valor não divulgado, adicionando aproximadamente USD 240 milhões em receita anual e instalações de produção em Memphis, Tennessee.

- Maio de 2025: A Bunge apresentou uma nova linha de concentrados de proteína de soja na IFFA, visando desafios prevalentes no setor de proteínas de origem vegetal. Esses concentrados têm como objetivo fornecer aos fabricantes de alimentos um sabor limpo, cor neutra e uma solução econômica. Produzidos na nova instalação da Bunge em Morristown, Indiana, esses concentrados de proteína de soja estão alinhados com a estratégia da empresa de fortalecer seu portfólio de proteínas vegetais.

- Maio de 2025: Em resposta ao crescente apetite global por proteínas sustentáveis de origem vegetal, a Bunge investiu EUR 484 milhões em uma instalação de proteína de soja, solidificando sua posição de liderança no florescente mercado de proteínas de origem vegetal. A nova instalação está configurada para processar 4,5 milhões adicionais de bushels de soja por ano, produzindo tanto concentrados de proteína de soja quanto concentrado de proteína de soja texturizado.

Escopo do Relatório Global do Mercado de Concentrado de Proteína de Soja

O concentrado de proteína de soja (CPS) é uma proteína de origem vegetal refinada derivada de grãos de soja descascados e desengordurados. O mercado global de concentrado de proteína de soja é segmentado por categoria, aplicação e geografia. Por categoria, o mercado é segmentado em convencional e orgânico. Por aplicação, o mercado é segmentado em alimentos e bebidas, suplementos nutricionais e de saúde e ração animal. O segmento de alimentos e bebidas é ainda subdividido em panificação, snacks, produtos lácteos e alternativas lácteas, produtos alternativos de frutos do mar e carnes, bebidas e outras aplicações alimentícias. Da mesma forma, o segmento de suplementos nutricionais e de saúde é ainda subdividido em nutrição esportiva/de desempenho, alimentos para bebês e fórmulas infantis, e nutrição para idosos e nutrição médica. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação |

| Snacks | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos Alternativos de Frutos do Mar e Carnes | |

| Bebidas | |

| Outras Aplicações Alimentícias | |

| Suplementos Nutricionais e de Saúde | Nutrição Esportiva/de Desempenho |

| Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | |

| Ração Animal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Categoria | Convencional | |

| Orgânico | ||

| Aplicação | Alimentos e Bebidas | Panificação |

| Snacks | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos Alternativos de Frutos do Mar e Carnes | ||

| Bebidas | ||

| Outras Aplicações Alimentícias | ||

| Suplementos Nutricionais e de Saúde | Nutrição Esportiva/de Desempenho | |

| Alimentos para Bebês e Fórmulas Infantis | ||

| Nutrição para Idosos e Nutrição Médica | ||

| Ração Animal | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de concentrado de proteína de soja em 2026?

O tamanho do mercado de concentrado de proteína de soja é estimado em USD 4,18 bilhões em 2026, avançando para USD 5,29 bilhões até 2031, de acordo com a Mordor Intelligence.

Qual segmento crescerá mais rapidamente até 2031?

Os suplementos nutricionais e de saúde devem registrar o CAGR mais rápido de 5,67% até 2031, impulsionados por shakes de nutrição esportiva e reformulações de fórmulas infantis.

Qual é a participação da ração animal na demanda atual?

A ração animal respondeu por 65,36% da receita de 2025, tornando-a o maior segmento de aplicação do mercado de concentrado de proteína de soja.

Por que a Ásia-Pacífico é fundamental para o crescimento futuro?

A Ásia-Pacífico deve registrar um CAGR de 5,92% até 2031, apoiada pela demanda de ração para aquicultura na Tailândia e na Indonésia e pela crescente adoção de alternativas lácteas na China e na Índia.

Página atualizada pela última vez em: