Tamanho e Participação do Mercado de Xarope de Milho de Alta Frutose (HFCS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

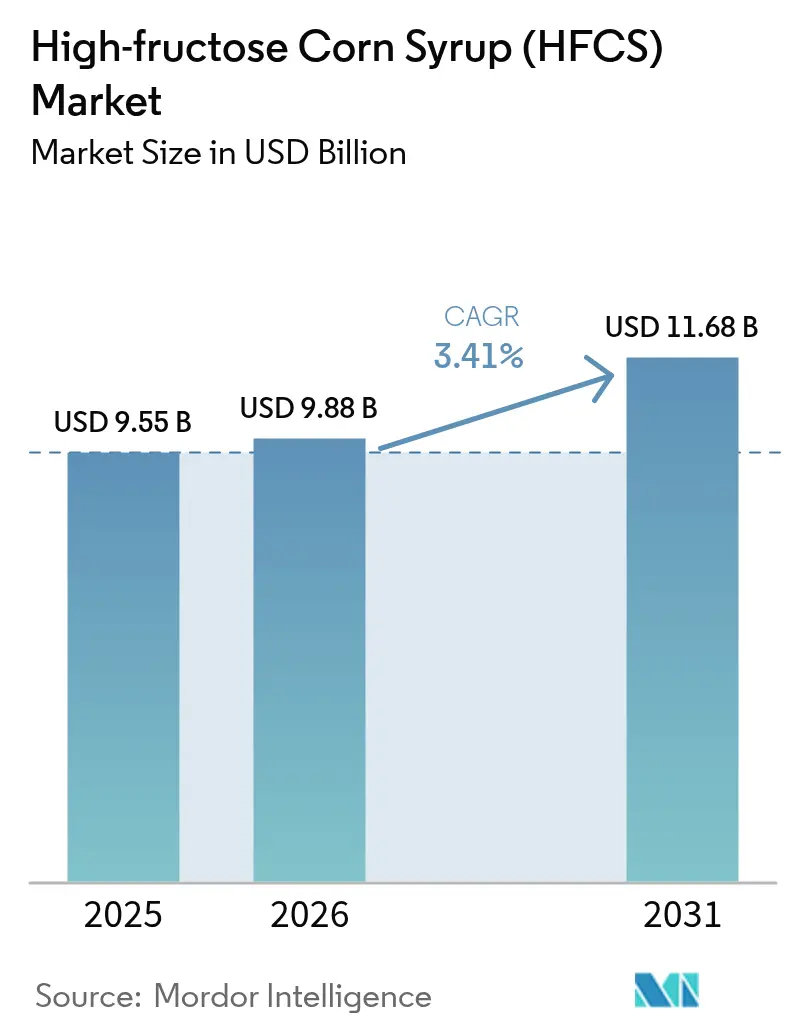

| Tamanho do Mercado (2026) | 9.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.41% CAGR |

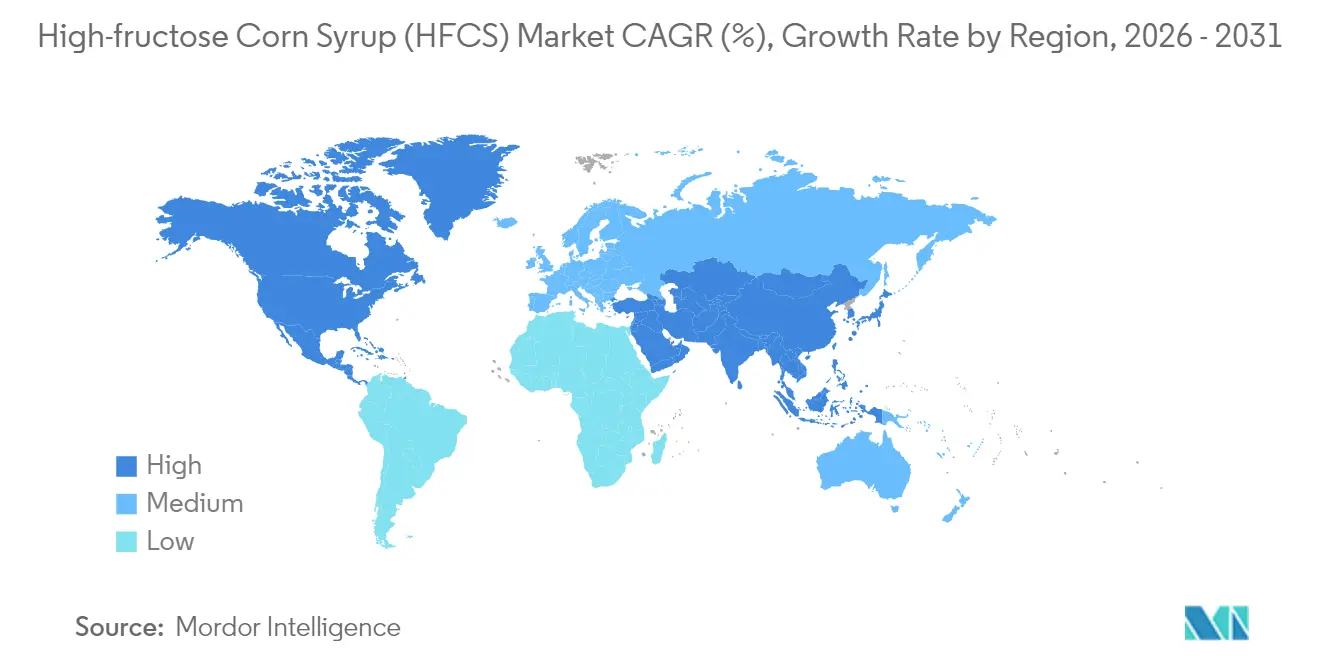

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Xarope de Milho de Alta Frutose (HFCS) por Mordor Intelligence

O tamanho do mercado de xarope de milho de alta frutose em 2026 é estimado em USD 9,88 bilhões, crescendo a partir do valor de 2025 de USD 9,55 bilhões com projeções para 2031 mostrando USD 11,68 bilhões, crescendo a um CAGR de 3,41% entre 2026 e 2031. A demanda robusta de fabricantes de alimentos processados, reformulações constantes de bebidas e absorção resiliente pelo setor farmacêutico mantêm o mercado de xarope de milho de alta frutose em uma trajetória de crescimento moderado, apesar das crescentes pressões por rótulos limpos. Os preços favoráveis do milho nos Estados Unidos e na Argentina amortecem os custos de insumos, enquanto a volatilidade dos preços do açúcar no Brasil e no México amplia a vantagem de custo do adoçante. A crescente classe média da Ásia-Pacífico continua a adotar alimentos embalados em ritmo acelerado, aumentando o uso de adoçantes líquidos, mesmo enquanto as marcas norte-americanas ajustam suas receitas para equilibrar preocupações com saúde e eficiência de fabricação. Os formuladores farmacêuticos agora respondem pela demanda incremental mais rápida, à medida que o HFCS ganha aceitação como excipiente estável e palatável em formas de dosagem oral.

Principais Conclusões do Relatório

- Por tipo de produto, o HFCS-55 liderou com 50,83% da participação do mercado de xarope de milho de alta frutose em 2025, enquanto o HFCS-42 está projetado para expandir a um CAGR de 3,86% até 2031.

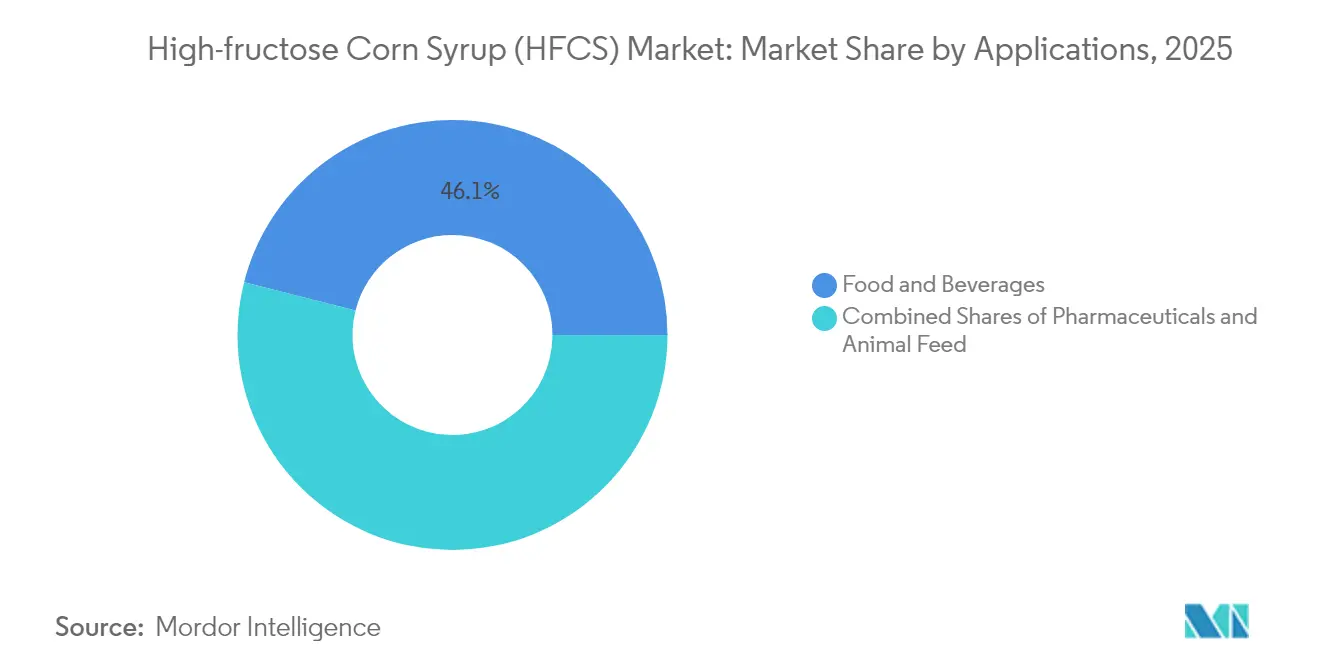

- Por aplicação, as bebidas responderam por uma participação de 46,05% do tamanho do mercado de xarope de milho de alta frutose em 2025, e os produtos farmacêuticos estão avançando a um CAGR de 4,27% até 2031.

- Por geografia, a América do Norte deteve 37,37% da participação do mercado de xarope de milho de alta frutose em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 5,03% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Xarope de Milho de Alta Frutose (HFCS)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos Processados | +0.8% | Global, com maior impacto na Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Vantagem de Custo Competitivo em relação ao açúcar convencional | +0.6% | América do Norte, México e regiões importadoras de açúcar | Curto prazo (≤ 2 anos) |

| Preferência dos formuladores de bebidas pelo HFCS-55 estável em estado líquido | +0.5% | Principais centros de fabricação de bebidas globais | Longo prazo (≥ 4 anos) |

| Eficiência de Produção e Processamento | +0.4% | Principais centros de produção nos EUA, Europa e China | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em produção e processamento | +0.3% | Mercados desenvolvidos com fabricação avançada | Longo prazo (≥ 4 anos) |

| Fornecimento Estável de Matéria-Prima | +0.2% | Regiões produtoras de milho: EUA, Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Alimentos Processados

A urbanização e as mudanças nos estilos de vida estão impulsionando um aumento no consumo global de alimentos processados, especialmente em economias emergentes onde uma crescente classe média recorre cada vez mais a alimentos embalados. O Xarope de Milho de Alta Frutose (HFCS) está se tornando um ingrediente essencial nos alimentos processados, valorizado por sua retenção de umidade, maior vida útil e vantagens de custo em relação aos açúcares tradicionais. Enquanto isso, a indústria farmacêutica está aproveitando o HFCS, utilizando-o como excipiente em formulações de medicamentos. Seus papéis em revestimentos de comprimidos e sistemas de administração oral estão ganhando aceitação junto aos reguladores. Na China, os desafios na produção doméstica de açúcar estão abrindo caminho para uma maior demanda por HFCS, especialmente à medida que o mercado de alimentos processados se expande. Além disso, os processadores de alimentos que adotam o HFCS não apenas garantem qualidade consistente do produto, mas também estão mais bem equipados para lidar com flutuações nos custos de insumos.

Vantagem de Custo Competitivo em Relação ao Açúcar Convencional

O HFCS mantém uma vantagem de custo consistente em relação ao açúcar tradicional, particularmente durante períodos de escassez de oferta e volatilidade de preços. A situação recente do México ilustra essa tendência: condições de seca elevaram os preços do açúcar, levando a um consumo recorde de HFCS. O Departamento de Agricultura dos Estados Unidos prevê que os preços do milho atingirão USD 4,35 para o período 2025/26, ligeiramente abaixo da média de 16 anos de USD 4,59, fortalecendo a viabilidade econômica da produção de HFCS. Perturbações no mercado de açúcar, como o declínio projetado de 8,5% na produção do Brasil para 645 milhões de toneladas métricas em 2024/25 devido a condições climáticas desfavoráveis, aumentam as pressões de preços, impulsionando ainda mais a competitividade do HFCS, de acordo com o Departamento de Agricultura dos Estados Unidos[1]Departamento de Agricultura dos Estados Unidos, "Relatório Anual de Açúcar", www.fas.usda.gov. As políticas comerciais também desempenham um papel significativo; cotas de importação de açúcar e tarifas em mercados-chave criam pisos de preços artificiais, favorecendo alternativas à base de milho. Os usuários industriais estão adotando cada vez mais contratos plurianuais de HFCS para garantir economias de custo. Por exemplo, a Ingredion renegociou contratos com sucesso, permitindo a recuperação de margens apesar do aumento dos custos de insumos. Além disso, as flutuações cambiais nas principais regiões produtoras de açúcar adicionam volatilidade de preços, frequentemente beneficiando o HFCS produzido internamente em economias estáveis.

Preferência dos Formuladores de Bebidas pelo HFCS-55 Estável em Estado Líquido

A forma líquida do HFCS-55 supera os problemas de dissolução associados ao açúcar cristalino. Isso permite que os fabricantes de bebidas garantam perfis de dulçor consistentes, melhorem a eficiência de produção, reduzam os custos de processamento e aprimorem o controle de qualidade. Com uma composição de 55% de frutose, o HFCS-55 oferece adoçamento superior e realce de sabor, tornando-o a escolha preferida para refrigerantes carbonatados e bebidas de frutas. Essa dominância se reflete em sua participação de mercado de 46,57% no segmento de bebidas em 2024. Apesar das discussões públicas em curso sobre alternativas ao açúcar de cana, o uso contínuo de HFCS pela Coca-Cola destaca suas vantagens técnicas na produção de bebidas em larga escala. A estabilidade do HFCS-55 em diferentes temperaturas simplifica a logística de armazenamento a frio e transporte, reduzindo as complexidades da cadeia de suprimentos para distribuidores que operam em climas diversos. As inovações em tecnologia de membranas para purificação de HFCS melhoram a qualidade do produto ao alcançar maior precisão de separação e reduzir impurezas, atendendo às demandas de aplicações premium de bebidas. O reconhecimento da Agência de Alimentos e Medicamentos dos Estados Unidos do HFCS como ingrediente "natural" oferece às marcas de bebidas a flexibilidade de adotar estratégias de rótulo limpo sem comprometer o desempenho funcional.

Avanços Tecnológicos em Produção e Processamento

Inovações recentes em processos enzimáticos, especialmente na engenharia de glicose isomerase, aumentaram a eficiência da produção de HFCS. Esses avanços não apenas reduzem a dependência de Co2+, mas também melhoram as taxas de conversão. Notavelmente, estudos recentes demonstraram uma retenção notável de 96,38% da atividade após seis ciclos de reação, graças às técnicas de imobilização em estruturas metal-orgânicas. Enquanto isso, tecnologias de filtração por membranas de ponta estão transformando a purificação do HFCS. Elas alcançam maior precisão de separação, reduzem a geração de efluentes e prolongam a vida útil das resinas de troca iônica, o que se traduz em ganhos econômicos substanciais para os fabricantes. No campo da produção de adoçantes, as membranas cerâmicas estão ganhando destaque. Sua filtração de fluxo cruzado supera os métodos tradicionais ao eliminar de forma mais eficaz as impurezas insolúveis, resultando em qualidade superior do produto e menor necessidade de processamento a jusante. Além disso, a otimização de bioprocessos, por meio de evolução dirigida e engenharia estratégica da xilose isomerase, está amplificando a eficiência da conversão de glicose em frutose. Isso não apenas reduz os custos de produção, mas também diminui os impactos ambientais. Por fim, a integração de sistemas de automação e controle de processos está revolucionando as reações enzimáticas. Com monitoramento e ajustes em tempo real, os fabricantes podem otimizar rendimentos e consistência, ao mesmo tempo em que reduzem as necessidades de mão de obra e minimizam as flutuações operacionais.

Análise de Impacto das Restrições*

| Restrições | ~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Adoçantes de Baixa/Zero Caloria | -0.7% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações Governamentais Rigorosas | -0.5% | UE, América do Norte, com repercussão em outras regiões | Longo prazo (≥ 4 anos) |

| Tendência de rótulo limpo em direção à sacarose e alegações "sem HFCS" | -0.4% | Segmentos de consumidores premium globalmente | Curto prazo (≤ 2 anos) |

| Introdução de Novos Adoçantes Naturais | -0.3% | Mercados de alta renda com consumidores preocupados com saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Adoçantes de Baixa/Zero Caloria

À medida que a consciência sobre saúde aumenta, os consumidores estão adotando cada vez mais adoçantes de baixa e zero caloria. A alulose, em particular, ganhou tração significativa após sua aprovação como GRAS pela Agência de Alimentos e Medicamentos dos Estados Unidos em 2019 e posterior aceitação regulatória na China. Essa tendência está intensificando a concorrência para adoçantes calóricos tradicionais como o HFCS. Além disso, a avaliação em andamento da alulose pela Autoridade Europeia para a Segurança dos Alimentos, com resultados preliminares positivos, representa uma ameaça ao HFCS, especialmente nos setores premium de alimentos e bebidas, onde produtos voltados para a saúde comandam preços mais elevados. Nos mercados desenvolvidos, a adoção de extratos de estévia e fruto do monge está se acelerando, impulsionada por perfis de sabor aprimorados e aprovações regulatórias que permitem seu uso em categorias de alimentos anteriormente dominadas pelo HFCS. Empresas como Ingredion e Tate & Lyle estão investindo fortemente na produção de adoçantes alternativos. A Tate & Lyle, em particular, anunciou novas parcerias voltadas para o desenvolvimento de estévia bioconvertida. Os fabricantes de bebidas estão introduzindo cada vez mais versões de zero caloria de produtos tradicionais, levando a um declínio no consumo per capita de HFCS em mercados maduros, apesar do crescimento geral do volume de bebidas. O apoio regulatório a iniciativas de redução de açúcar, incluindo potenciais impostos sobre adoçantes de alta caloria, está impulsionando ainda mais a mudança para soluções alternativas de adoçamento.

Regulamentações Governamentais Rigorosas

As autoridades de saúde estão intensificando seu escrutínio sobre a segurança e rotulagem do HFCS, com a Agência de Alimentos e Medicamentos dos Estados Unidos propondo mudanças em seus padrões GRAS. Essas reformas poderiam eliminar os processos de autoafirmação e exigir submissões obrigatórias de dados de segurança para ingredientes alimentares. O Secretário do Departamento de Saúde e Serviços Humanos dos Estados Unidos, Robert F. Kennedy Jr., pediu uma supervisão mais rigorosa da Agência de Alimentos e Medicamentos dos Estados Unidos sobre ingredientes como o HFCS, sinalizando potenciais mudanças de política que podem aumentar os custos de conformidade. Em contraste, as regulamentações da União Europeia [2]União Europeia, "Panorama Regulatório Europeu para Produtos Químicos de Grau Alimentar", www.eur-lex-europea.eu ao abrigo do Regulamento (CE) n.º 1333/2008 impõem requisitos rigorosos de aprovação pré-mercado, criando desafios para as aplicações de HFCS no mercado de produtos alimentares da UE. A revisão em andamento do Comitê do Codex Alimentarius sobre aditivos alimentares, incluindo o HFCS, pode influenciar o alinhamento regulatório global e os padrões de segurança. À medida que a consciência sobre saúde impulsiona cada vez mais as decisões de compra, os requisitos de transparência na rotulagem que exigem a identificação clara do teor de HFCS podem impactar a aceitação do consumidor. Além disso, a divergência regulatória entre mercados introduz complexidades de conformidade para fabricantes multinacionais de alimentos que utilizam HFCS em diferentes jurisdições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: HFCS-55 Domina as Aplicações em Bebidas

Em 2025, o HFCS-55 domina o mercado com uma participação de 50,83%, sendo utilizado principalmente em refrigerantes carbonatados e bebidas de frutas. Seu teor de 55% de frutose oferece intensidade de dulçor superior e realce de sabor em comparação com o açúcar cristalino. A forma líquida elimina os desafios de dissolução, garantindo mistura homogênea na produção de bebidas em larga escala. Essa vantagem o torna a escolha preferida dos principais engarrafadores, mesmo em meio a crescentes preocupações com saúde. Enquanto isso, o HFCS-42 está registrando crescimento notável, com um CAGR projetado de 3,86% até 2031. Seu crescimento é impulsionado por sua aplicação em produtos de panificação, laticínios e alimentos processados, onde seu menor teor de frutose proporciona dulçor equilibrado sem sobrecarregar os sabores.

O HFCS-90 e variantes superiores atendem a aplicações especializadas que requerem teor concentrado de frutose. Estes são utilizados principalmente por fabricantes farmacêuticos e de nutracêuticos para sistemas de administração de medicamentos e aplicações alimentares especializadas devido à sua composição de alta pureza. Os avanços no processamento enzimático estão melhorando a eficiência de conversão em todos os tipos de produtos. Por exemplo, os sistemas de glicose isomerase imobilizada estão reduzindo a dependência de Co2+ enquanto mantêm 96,38% de atividade após múltiplos ciclos de reação. A economia de produção favorece o HFCS-55 devido às suas eficientes taxas de conversão e infraestrutura estabelecida. Em contraste, a crescente demanda por HFCS-42 reflete o foco dos fabricantes de alimentos na otimização de custos e flexibilidade de formulação. A Agência de Alimentos e Medicamentos dos Estados Unidos, sob o 21 CFR 184.1866, especifica os padrões e diretrizes de uso do HFCS, garantindo consistência entre as variantes e apoiando o crescimento do mercado por meio de clareza regulatória.

Por Aplicação: Produtos Farmacêuticos Aceleram o Crescimento Mais Rápido

O segmento de bebidas mantém a dominância com 46,05% de participação de mercado em 2025, impulsionado pela superioridade técnica do HFCS-55 em refrigerantes carbonatados e pelas vantagens de custo que permitem preços competitivos em mercados sensíveis a preços. As aplicações farmacêuticas demonstram o crescimento mais rápido a um CAGR de 4,27% até 2031, à medida que os fabricantes de medicamentos adotam cada vez mais o HFCS como excipiente para revestimento de comprimidos, administração oral de medicamentos e formulações líquidas, onde sua estabilidade e biocompatibilidade oferecem vantagens funcionais em relação aos excipientes tradicionais. As aplicações alimentares, incluindo panificação, confeitaria e laticínios, se beneficiam das propriedades de retenção de umidade do HFCS e das características de vida útil prolongada que melhoram a qualidade do produto e reduzem o desperdício.

Os fatores de conformidade regulatória influenciam significativamente o crescimento das aplicações, com o HFCS de grau farmacêutico exigindo adesão aos padrões da Farmacopeia dos Estados Unidos e às orientações da Agência de Alimentos e Medicamentos dos Estados Unidos sobre a composição de ingredientes de medicamentos. As aplicações em ração representam um segmento menor, mas estável, utilizando as propriedades de melhoria da palatabilidade do HFCS para melhorar a aceitação da ração e o valor nutricional. A evolução da indústria de bebidas em direção a bebidas premium e funcionais cria oportunidades para formulações especializadas de HFCS, enquanto o crescimento farmacêutico reflete o papel crescente do ingrediente na inovação em administração de medicamentos e otimização de formulações. As pressões por rótulos limpos afetam mais as aplicações alimentares do que os usos farmacêuticos, onde o desempenho funcional supera as preocupações com a percepção do consumidor nas decisões de desenvolvimento de produtos.

Análise Geográfica

A América do Norte detém a maior participação de mercado com 37,37% em 2025, apoiada pela infraestrutura estabelecida de processamento de milho e pela concentração da indústria de bebidas, embora o crescimento se modere à medida que a consciência sobre saúde e o escrutínio regulatório se intensificam nos mercados maduros. A Ásia-Pacífico emerge como a região de crescimento mais rápido a um CAGR de 5,03% até 2031, liderada pelo aumento do consumo de HFCS na China, onde os desafios na produção doméstica de açúcar e a expansão do mercado de alimentos processados criam oportunidades de substituição. O consumo de HFCS no México atingiu 1,599 milhão de toneladas métricas em 2025, o maior desde 2011/12, demonstrando como as perturbações no fornecimento de adoçantes tradicionais aceleram a adoção do HFCS.

Os mercados europeus enfrentam ventos contrários regulatórios sob a supervisão da Autoridade Europeia para a Segurança dos Alimentos e a preferência dos consumidores por alternativas naturais, limitando a penetração do HFCS a aplicações industriais especializadas onde os benefícios funcionais justificam a complexidade regulatória. Os mercados sul-americanos, particularmente o Brasil, apresentam oportunidades de crescimento à medida que a disponibilidade de milho aumenta e a expansão do setor de processamento de alimentos cria demanda por soluções de adoçamento econômicas, com o setor brasileiro de processamento de alimentos gerando USD 209 bilhões em 2022.

As regiões do Oriente Médio e África se beneficiam de joint ventures como a parceria Cargill-Arasco na Arábia Saudita, que visa triplicar a capacidade de produção para atender à crescente demanda do Conselho de Cooperação do Golfo. Os padrões de crescimento regional refletem a interação entre disponibilidade de milho, dinâmicas do mercado de açúcar, ambientes regulatórios e desenvolvimento do processamento industrial de alimentos, com os mercados emergentes oferecendo o maior potencial de expansão apesar dos desafios de infraestrutura.

Cenário Competitivo

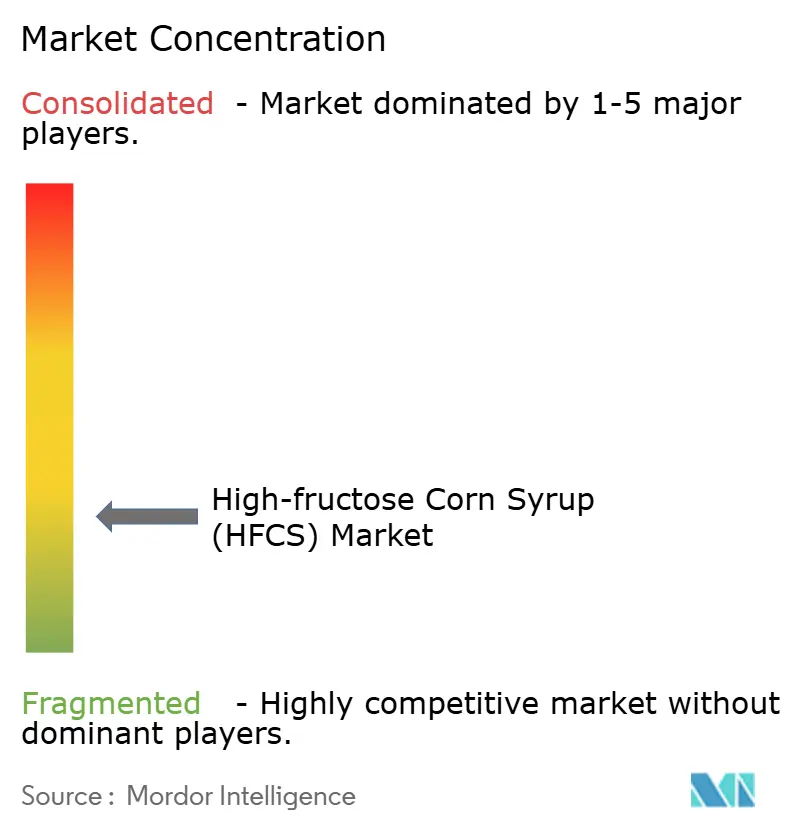

O mercado de xarope de milho de alta frutose permanece fragmentado, com uma pontuação de concentração de 3 em 10, indicando oportunidades significativas para o crescimento da participação de mercado, apesar dos principais players controlarem uma grande parcela da capacidade de produção. Os principais participantes, incluindo Cargill, ADM e Ingredion, estão implementando estratégias distintas. A ADM está deslocando seu foco da produção de HFCS para alternativas sustentáveis, enquanto a Ingredion continua a ter um desempenho sólido, com os adoçantes contribuindo com 34% de suas vendas líquidas em 2024.

A adoção de tecnologia está emergindo como uma vantagem competitiva crítica, à medida que as empresas investem em processos enzimáticos avançados, sistemas de filtração por membranas e automação de processos para melhorar a eficiência de custos e a qualidade do produto. Parcerias estratégicas e joint ventures estão impulsionando a expansão do mercado. Por exemplo, a colaboração entre Cargill e Arasco na Arábia Saudita visa triplicar a capacidade e capitalizar as oportunidades de crescimento no mercado do Conselho de Cooperação do Golfo. Existem oportunidades inexploradas em aplicações farmacêuticas, onde graus especializados de HFCS comandam preços premium, e em mercados emergentes, onde o desenvolvimento de infraestrutura de processamento de milho oferece vantagens de pioneirismo.

A dinâmica competitiva varia significativamente entre as regiões, com os mercados norte-americano e europeu sendo mais consolidados em comparação com o mercado asiático relativamente fragmentado. Os players locais em mercados emergentes estão formando cada vez mais alianças estratégicas com líderes globais para aprimorar suas capacidades tecnológicas e alcance de mercado. O setor testemunhou vários investimentos estratégicos em instalações de processamento de milho e infraestrutura de distribuição, particularmente em economias em desenvolvimento onde o crescimento da demanda é robusto. As empresas também estão focando na integração retroativa para garantir o fornecimento de matérias-primas e manter a competitividade de custos.

Líderes do Setor de Xarope de Milho de Alta Frutose (HFCS)

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

Global Sweeteners Holdings Limited

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cargill inaugurou uma nova planta de moagem de milho em Gwalior, Madhya Pradesh, operada pelo fabricante indiano Saatvik Agro Processors, para atender à crescente demanda das indústrias de confeitaria, fórmula infantil e laticínios da Índia.

- Setembro de 2022: A Ingredion estabeleceu uma planta de fabricação de amido sustentável e de última geração na China. Com esta nova planta para amidos especiais, a Ingredion avança na produção sustentável e melhora o fornecimento para a cadeia de suprimentos global de alimentos e bebidas, ao mesmo tempo em que apoia os agricultores locais.

- Agosto de 2022: A Cargill investiu cerca de USD 50 milhões para construir uma refinaria de xarope de milho em Fort Dodge, Iowa, o que expandiu a capacidade da empresa de atender à crescente demanda pelo ingrediente de forma mais sustentável.

Escopo do Relatório Global do Mercado de Xarope de Milho de Alta Frutose (HFCS)

O xarope de milho de alta frutose é um adoçante feito de farinha de milho. Parte de sua glicose é convertida em frutose, sendo utilizado em alimentos e bebidas produzidos comercialmente como uma alternativa mais barata à sacarose.

O mercado de xarope de milho de alta frutose é segmentado por aplicação e por geografia. Por aplicação, é segmentado em alimentos e bebidas, produtos farmacêuticos e ração. O segmento de alimentos e bebidas é ainda subdividido em panificação, confeitaria, laticínios e sobremesas, bebidas e outras aplicações de alimentos e bebidas. Além disso, o estudo analisa o mercado de HFCS em mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| HFCS-42 |

| HFCS-55 |

| HFCS-90 e acima |

| Alimentos e Bebidas | Panificação |

| Confeitaria | |

| Laticínios e Sobremesas | |

| Bebidas | |

| Outras Aplicações de Alimentos e Bebidas | |

| Produtos Farmacêuticos | |

| Ração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | HFCS-42 | |

| HFCS-55 | ||

| HFCS-90 e acima | ||

| Por Aplicação | Alimentos e Bebidas | Panificação |

| Confeitaria | ||

| Laticínios e Sobremesas | ||

| Bebidas | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Produtos Farmacêuticos | ||

| Ração | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de xarope de milho de alta frutose?

O tamanho do mercado de xarope de milho de alta frutose é de USD 9,88 bilhões em 2026.

Com que velocidade o mercado de xarope de milho de alta frutose deve crescer?

O mercado está projetado para expandir a um CAGR de 3,41% e atingir USD 11,68 bilhões até 2031.

Qual variante de produto detém a maior participação?

O HFCS-55 comanda 50,83% do volume de 2025, impulsionado pela demanda de bebidas.

Qual aplicação crescerá mais rapidamente até 2031?

O uso farmacêutico está previsto para crescer a um CAGR de 4,27% devido à adoção como excipiente.

Página atualizada pela última vez em: