Tamanho e Participação do Mercado de Farinha de Banana

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

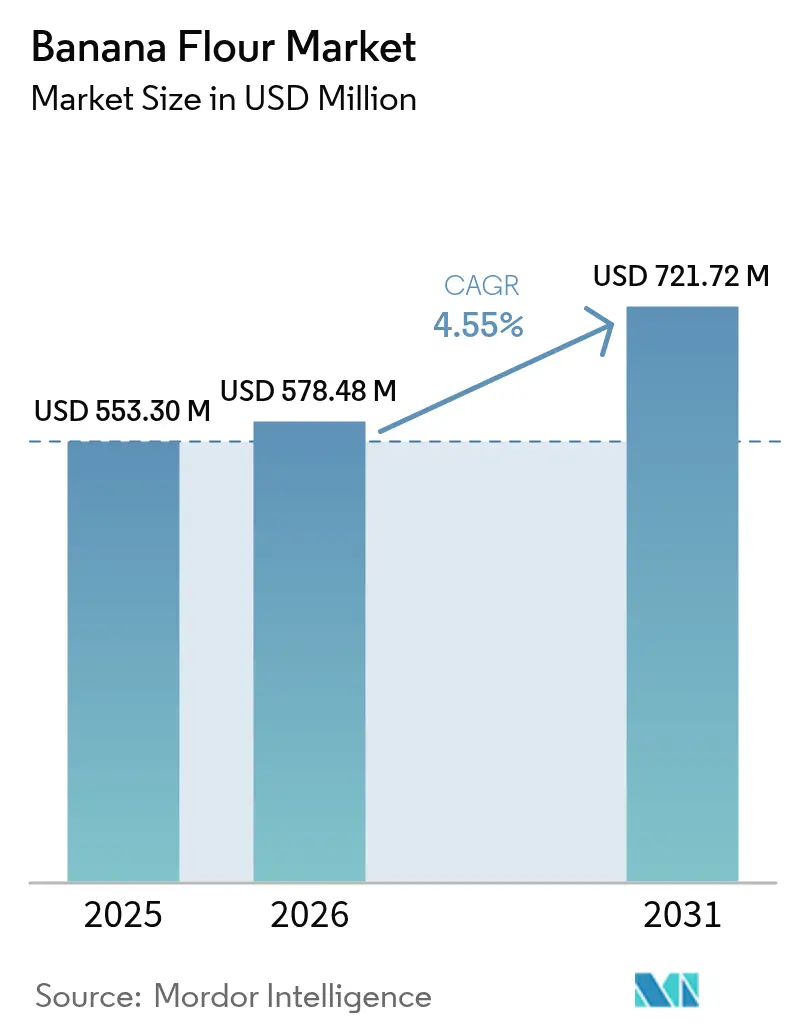

| Tamanho do Mercado (2026) | 578.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 721.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha de Banana pela Mordor Intelligence

O tamanho do mercado de farinha de banana em 2026 é estimado em USD 578,48 milhões, crescendo a partir do valor de 2025 de USD 553,3 milhões, com projeções para 2031 mostrando USD 721,72 milhões, crescendo a um CAGR de 4,55% entre 2026 e 2031. O mercado de farinha de banana está testemunhando um crescimento substancial, impulsionado principalmente pela crescente demanda por ingredientes sem glúten e com amido resistente, aliada a uma crescente inclinação dos consumidores em direção a produtos com rótulo limpo. Essa tendência reflete uma mudança mais ampla nas preferências dos consumidores em direção a opções alimentares mais saudáveis e transparentes. Os fabricantes estão cada vez mais aproveitando a farinha de banana devido à sua capacidade de atender às necessidades críticas dos consumidores, incluindo melhoria da saúde digestiva, gerenciamento eficaz do açúcar no sangue e maior sustentabilidade. Além disso, iniciativas regulatórias, como a remoção gradual de corantes alimentares sintéticos pelo FDA, estão acelerando a transição para ingredientes naturais, criando oportunidades adicionais de crescimento para o mercado. O cenário competitivo é ainda moldado pelas vantagens do lado da oferta na região Ásia-Pacífico, que garantem um fornecimento constante de matéria-prima, e por avanços significativos na inovação de alimentos funcionais na América do Norte e na Europa, impulsionando a diversificação de produtos e a expansão do mercado.

Principais Destaques do Relatório

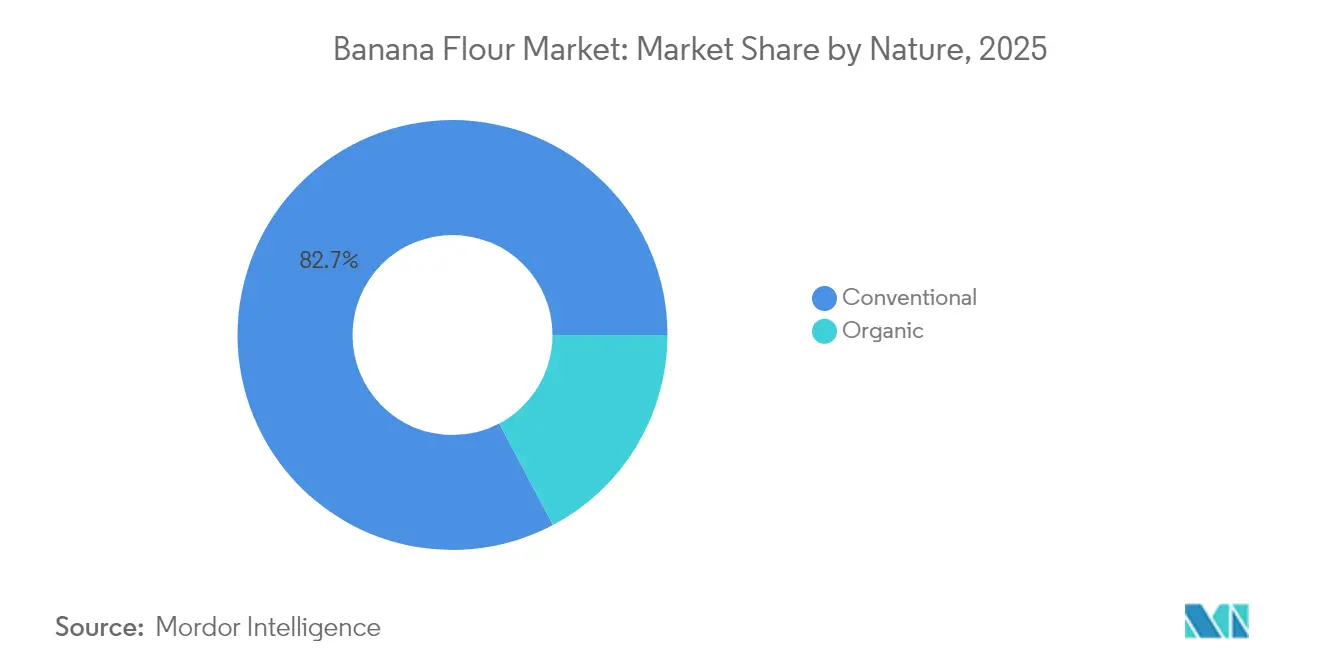

- Por natureza, o segmento convencional deteve 82,74% da participação do mercado de farinha de banana em 2025, enquanto a farinha orgânica avança a um CAGR de 5,52% até 2031.

- Por fonte, as bananas verdes não maduras responderam por 91,42% do tamanho do mercado de farinha de banana em 2025; o segmento de banana madura está projetado para crescer a um CAGR de 5,55% até 2031.

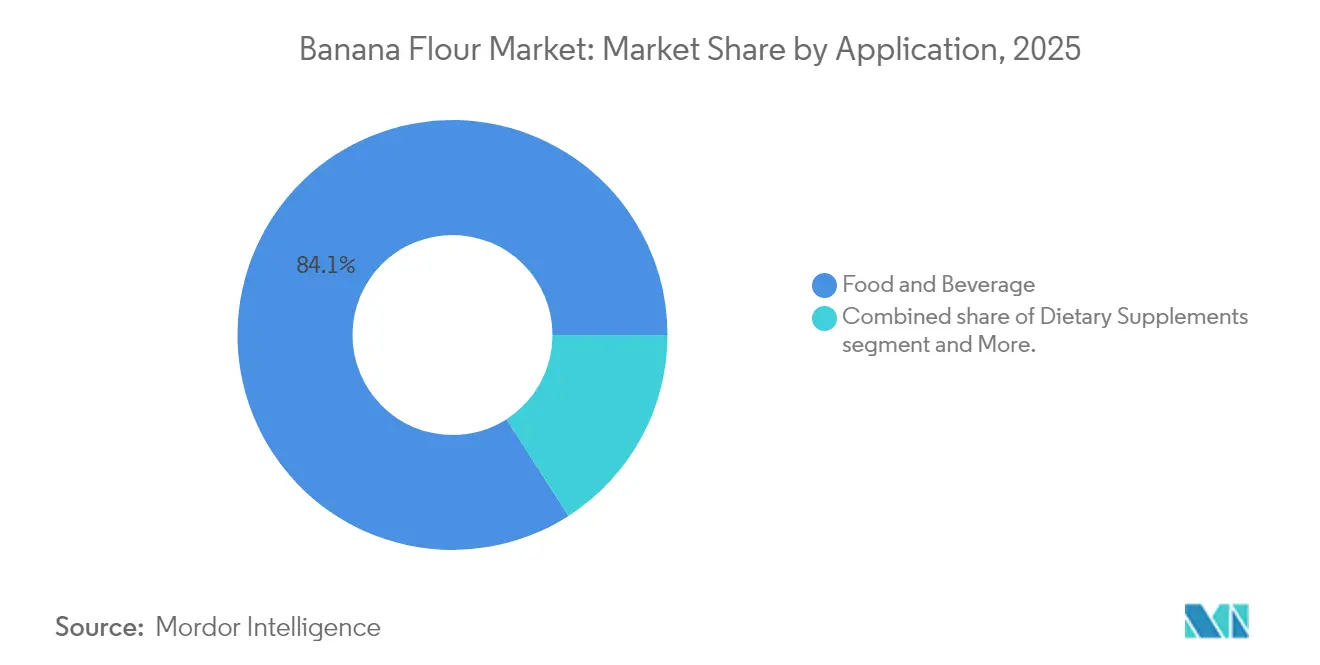

- Por aplicação, alimentos e bebidas representaram 84,08% do tamanho do mercado de farinha de banana em 2025, enquanto os suplementos dietéticos estão se expandindo a um CAGR de 7,21% até 2031.

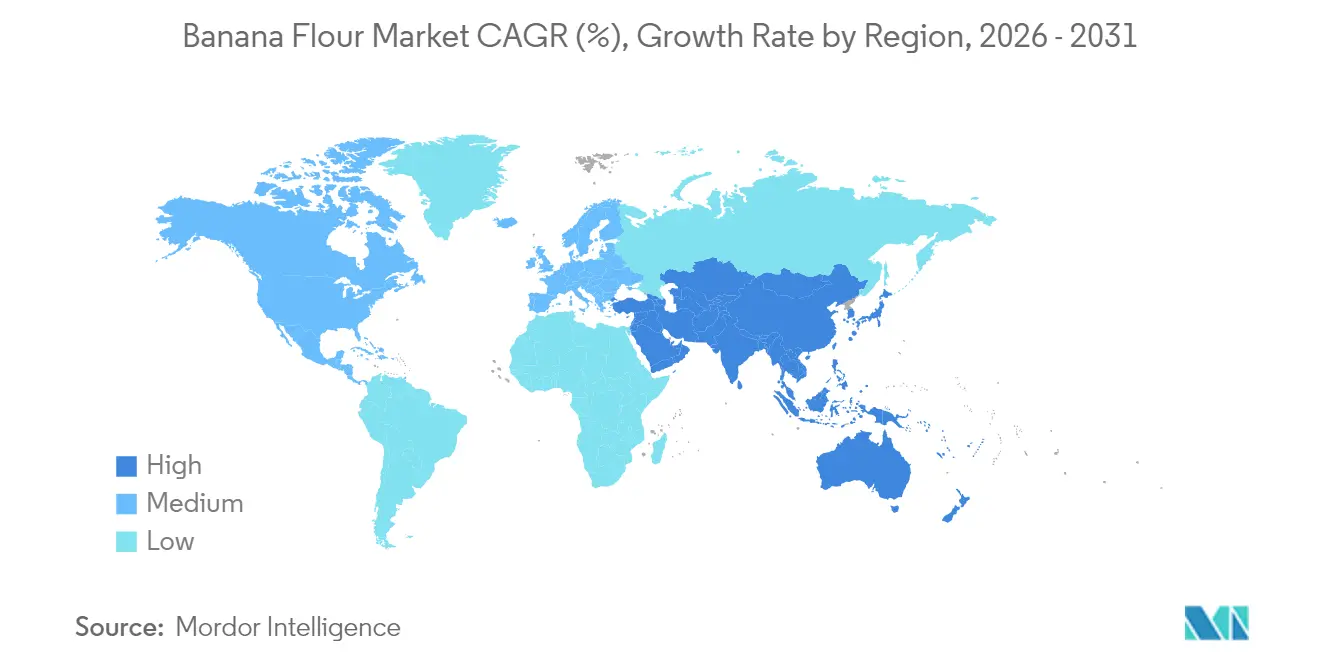

- Por geografia, a Ásia-Pacífico liderou com 38,27% de participação na receita em 2025; o Oriente Médio e África é a região de crescimento mais rápido, com um CAGR de 6,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Farinha de Banana

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda crescente por produtos sem glúten | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Tendências crescentes de dietas veganas e à base de plantas | +0.9% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Preferência crescente por ingredientes alimentares com rótulo limpo e naturais | +0.8% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão no segmento de alimentos e bebidas funcionais | +0.7% | Núcleo Ásia-Pacífico, expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de farinha de banana na indústria de processamento de alimentos | +0.6% | Global, com adoção inicial na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Adoção crescente de farinhas ricas em amido resistente na panificação | +0.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por produtos sem glúten

O movimento de alimentos sem glúten passou de um foco exclusivo no gerenciamento da doença celíaca para uma ênfase mais ampla na saúde digestiva e no bem-estar. Essa mudança de paradigma impulsionou uma demanda sustentada e crescente por soluções inovadoras de farinhas alternativas. Entre estas, a farinha de banana emergiu como uma opção premium em aplicações de panificação devido à sua composição naturalmente sem glúten e à sua capacidade de ligação superior em comparação às alternativas tradicionais à base de arroz ou milho. Além disso, a farinha de banana oferece benefícios funcionais significativos, como maior retenção de umidade e melhora da integridade estrutural em formulações sem glúten. Esses atributos abordam efetivamente os desafios técnicos históricos que restringiram a qualidade e o apelo dos produtos sem glúten. Além disso, as tendências dietéticas atuais revelam que os australianos consomem apenas 3-9 gramas de amido resistente por dia, significativamente abaixo da ingestão recomendada de 15-20 gramas[1]Fonte: Organização Científica e Industrial da Commonwealth (CSIRO), "Amido Resistente: Por Que Você Precisa Dele," csiro.au . Essa deficiência nutricional apresenta uma oportunidade substancial de mercado para a farinha de banana, pois pode preencher essa lacuna ao mesmo tempo em que atende aos requisitos de rótulo limpo. Para os fabricantes de alimentos, incorporar a farinha de banana em suas ofertas de produtos não apenas aumenta o valor nutricional dos produtos sem glúten, mas também fortalece seu posicionamento no segmento de consumidores preocupados com a saúde.

Tendências crescentes de dietas veganas e à base de plantas

A crescente adoção de alimentos à base de plantas está impulsionando significativamente a demanda por ingredientes que combinam alto valor nutricional com desempenho funcional. A farinha de banana emergiu como um ingrediente fundamental na formulação de produtos veganos, oferecendo uma vantagem estratégica aos fabricantes. Sua doçura natural inerente reduz a dependência de açúcares adicionados, enquanto suas propriedades prebióticas promovem a saúde digestiva, atendendo a duas demandas críticas dos consumidores no mercado de nutrição à base de plantas. Refletindo o crescente apoio institucional a ingredientes à base de plantas, o Departamento de Agricultura dos Estados Unidos (USDA) alocou um investimento de USD 500 milhões em 2024 para aprimorar o fornecimento local de alimentos para programas de refeições escolares[2]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Programa de Acordo Cooperativo de Alimentos Locais para Escolas," usda.gov. Essa iniciativa não apenas cria novas oportunidades de mercado para os fornecedores de farinha de banana, mas também fortalece as conexões entre agricultores e produtores locais. Além disso, a versatilidade da farinha de banana em aplicações doces e salgadas permite que os fabricantes desenvolvam portfólios abrangentes e diversificados de produtos à base de plantas usando um único ingrediente multifuncional. A mudança do mercado em direção à entrega de perfis nutricionais completos à base de plantas, em vez de meramente substituir produtos de origem animal, posiciona a farinha de banana como um ingrediente-chave que simultaneamente oferece múltiplos benefícios nutricionais e funcionais, alinhando-se com as preferências em evolução dos consumidores.

Preferência crescente por ingredientes alimentares com rótulo limpo e naturais

À medida que as preferências dos consumidores se deslocam cada vez mais para a transparência e ingredientes reconhecíveis, as estratégias de formulação de alimentos estão passando por transformações significativas. A farinha de banana surge como um ingrediente-chave nesse cenário devido à sua composição simples de ingrediente único, que elimina a necessidade de processamento químico ou aditivos sintéticos. Paralelamente, a diretiva do FDA para eliminar progressivamente os corantes alimentares sintéticos até 2026, incluindo Azul nº 1 e 2, Verde 3, Vermelho 40 e Amarelo nº 5 e 6, apresenta uma oportunidade substancial para alternativas naturais que ofereçam vantagens funcionais e estéticas. Com sua cor amarela pálida natural e perfil de sabor suave, a farinha de banana está bem posicionada para atender às demandas de reformulações com rótulo limpo, onde manter a aparência e o sabor do produto é fundamental para a aceitação do consumidor. Além disso, a multifuncionalidade da farinha de banana, servindo tanto como substituta de farinha quanto como agente espessante natural, permite que os fabricantes reduzam o uso de múltiplos aditivos. Essa simplificação das listas de ingredientes alinha-se com o crescente foco do setor em reduzir a complexidade enquanto garante a qualidade, o desempenho e a estabilidade de prateleira do produto. Tais atributos tornam a farinha de banana uma escolha estratégica para os fabricantes que buscam atender efetivamente às demandas em evolução dos consumidores e aos requisitos regulatórios.

Expansão no segmento de alimentos e bebidas funcionais

À medida que o mercado de alimentos funcionais continua a priorizar os benefícios à saúde cientificamente validados, há uma demanda crescente por ingredientes com vantagens fisiológicas comprovadas. A farinha de banana, reconhecida por seu alto teor de amido resistente, está estrategicamente posicionada para capitalizar essa tendência devido aos seus significativos benefícios à saúde metabólica. O amido resistente sofre fermentação no cólon, resultando na produção de ácidos graxos de cadeia curta, particularmente o butirato. O butirato desempenha um papel fundamental no aprimoramento da integridade da barreira intestinal e exibe potentes propriedades anti-inflamatórias, tornando a farinha de banana um ingrediente valioso no tratamento da saúde intestinal. Além disso, sua capacidade de influenciar positivamente a sensibilidade à insulina e regular o apetite está alinhada com o crescente foco dos consumidores no gerenciamento da saúde metabólica, um fator-chave no mercado de alimentos funcionais. O arcabouço regulatório japonês para alimentos funcionais, que enfatiza a rigorosa fundamentação científica das alegações de saúde, serve como referência para o posicionamento da farinha de banana em aplicações de alimentos funcionais premium. Esse modelo regulatório destaca o potencial para que a farinha de banana seja comercializada como um ingrediente com respaldo científico em categorias de produtos de alto valor. Além disso, o segmento de bebidas apresenta uma oportunidade de crescimento significativa. A excelente solubilidade da farinha de banana e seu perfil de sabor neutro a tornam um componente ideal para incorporação em shakes proteicos, smoothies e outras bebidas funcionais, garantindo compatibilidade com as expectativas sensoriais enquanto aumenta o valor nutricional.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| A volatilidade dos preços das bananas brutas limita o crescimento | -0.8% | Global, mais aguda nas regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de farinhas alternativas estabelecidas | -0.6% | Global, particularmente em mercados maduros | Médio prazo (2-4 anos) |

| Custos de produção mais elevados em comparação com farinhas tradicionais | -0.4% | Global | Médio prazo (2-4 anos) |

| Conscientização limitada dos consumidores em regiões em desenvolvimento | -0.6% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade dos preços das bananas brutas limita o crescimento

Os processadores de farinha enfrentam pressões significativas sobre as margens devido às flutuações nos preços das bananas brutas. Essas variações de preço são ainda intensificadas pelas mudanças climáticas e doenças das plantas, como a Fusarium Tropical Raça 4, que ameaçam a estabilidade da produção nas principais regiões de cultivo. De acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), a produção global de bananas está cada vez mais exposta a riscos de condições climáticas adversas e custos de produção crescentes. Os principais exportadores, incluindo o Equador, as Filipinas e a Costa Rica, estão enfrentando perturbações notáveis nas cadeias de abastecimento. Além disso, a produção de farinha de banana depende de variedades específicas de banana e de níveis precisos de maturação, limitando a capacidade dos processadores de recorrer a alternativas de menor custo durante as altas de preços. Em 2023, as exportações globais de banana estavam altamente concentradas, com o Equador respondendo por USD 3,79 bilhões, seguido pelas Filipinas com USD 1,22 bilhões e a Costa Rica com USD 1,19 bilhões[3]Fonte: Banco Mundial, "Estatísticas de Comércio de Commodities," worldbank.org. Essa concentração cria vulnerabilidades na cadeia de abastecimento, impactando diretamente a estabilidade dos preços da farinha. Para enfrentar esses desafios, os processadores estão cada vez mais adotando estratégias de integração vertical e celebrando contratos de fornecimento de longo prazo. No entanto, essas abordagens requerem investimentos de capital substanciais, tornando-as menos viáveis para participantes menores do mercado.

Intensificação da concorrência de farinhas alternativas estabelecidas

O mercado de farinhas alternativas atingiu um estágio de maturidade, atraindo players estabelecidos da indústria equipados com extensas redes de distribuição e recursos de marketing significativos. Esse desenvolvimento intensificou a dinâmica competitiva, impactando particularmente a trajetória de crescimento da participação de mercado da farinha de banana. A farinha de amêndoa, a farinha de coco e outras alternativas à base de nozes continuam a aproveitar suas cadeias de suprimento bem estabelecidas e o forte reconhecimento dos consumidores, conferindo-lhes uma vantagem competitiva. Enquanto isso, alternativas emergentes, como a farinha de grilo e as proteínas à base de algas, estão se esforçando para capturar uma parcela das mesmas aplicações de alimentos funcionais, adicionando maior complexidade ao cenário competitivo. Além disso, o ambiente regulatório para aprovações de novos alimentos em mercados críticos, como a União Europeia, apresenta desafios significativos. Atualizações recentes das diretrizes regulatórias agora exigem dados de segurança e nutricionais mais abrangentes, criando barreiras substanciais à entrada. Esses obstáculos regulatórios tendem a favorecer empresas com expertise regulatória avançada e recursos substanciais, permitindo-lhes navegar nas complexidades de forma mais eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Natureza: O Premium Orgânico Impulsiona a Inovação

Em 2025, a farinha de banana convencional detém uma participação de mercado dominante de 82,74%, estabelecendo-se como um substituto econômico para a farinha de trigo em aplicações culinárias convencionais. Sua ampla adoção deve muito a cadeias de suprimentos eficientes e custos de produção mais baixos, tornando-a a escolha preferida para fabricantes de alimentos em larga escala atentos à sensibilidade ao preço. Produtores de produtos de panificação e snacks, em busca de ingredientes sem glúten que não excedam o orçamento, recorrem consistentemente à farinha de banana convencional. Sua versatilidade em uma miríade de produtos cimenta seu status como um item essencial na indústria. Essa acessibilidade ressoa tanto com os consumidores de mercado de massa quanto com os fabricantes, garantindo a proeminência contínua da farinha. Em essência, o segmento convencional constitui a pedra angular do mercado de farinha de banana, alcançando um equilíbrio ideal entre preço e desempenho.

Embora o segmento de farinha de banana orgânica detenha uma participação de mercado menor, ostenta o título de segmento de crescimento mais rápido, com projeções indicando uma taxa de crescimento anual composta (CAGR) de 5,52% até 2031. Essa trajetória de crescimento sublinha uma mudança estratégica em direção ao posicionamento premium, alimentada pela disposição dos consumidores de investir mais em ingredientes orgânicos certificados. O impulso é especialmente forte nos mercados desenvolvidos, onde a demanda por rótulos limpos se alia aos ideais de sustentabilidade, permitindo que as marcas estabeleçam preços premium. No entanto, o segmento orgânico enfrenta desafios na cadeia de suprimentos, principalmente devido à escassez de bananas orgânicas certificadas. Essa limitação representa um obstáculo, mas simultaneamente apresenta uma oportunidade de ouro para fornecedores que conseguem garantir fontes confiáveis. Com o apoio de iniciativas como a Iniciativa de Transição Orgânica de USD 300 milhões do USDA, que visa auxiliar os agricultores na transição para a agricultura orgânica, há potencial para uma expansão da oferta. Essa interação de oferta limitada e demanda crescente não apenas acentua as vantagens competitivas, mas também abre caminho para a premiumização no mercado de farinha de banana orgânica ao longo do período de previsão.

Por Fonte: A Dominância da Banana Verde Reflete Vantagens de Processamento

Em 2025, as bananas verdes não maduras detêm uma participação de mercado dominante de 91,42%, graças ao seu superior teor de amido resistente e estabilidade de processamento, tornando-as a principal escolha para a produção de farinha. O amido resistente não apenas aprimora o perfil nutricional da farinha, mas também melhora sua vida útil e funcionalidade em diversas aplicações. Por outro lado, o segmento de banana madura, embora menor, está projetado para se expandir a um CAGR de 5,55% de 2026 a 2031. Os fabricantes estão aproveitando a doçura natural da fruta e o sabor aprimorado para aplicações de valor agregado, como produtos de panificação e snacks, que atendem às preferências em evolução dos consumidores por ingredientes naturais e saborosos. Essa segmentação ressalta as nuances técnicas da produção de farinha, com as bananas verdes oferecendo rendimentos mais altos e qualidade nutricional consistente, enquanto as bananas maduras proporcionam oportunidades de inovação no desenvolvimento de produtos.

A farinha de banana verde mantém a liderança de mercado devido ao seu maior teor de amido resistente, com bananas não maduras contendo 50-60% de amido resistente em comparação com menos de 1% nas bananas totalmente maduras. Essa vantagem nutricional está alinhada com a crescente demanda dos consumidores por soluções de saúde digestiva e gerenciamento do açúcar no sangue, criando oportunidades para o posicionamento premium de produtos. A farinha de banana madura, no entanto, atende a mercados de nicho que valorizam a doçura natural e o sabor, particularmente em misturas para panificação e produtos alimentares especializados. O crescimento do segmento é impulsionado por avanços nas tecnologias de processamento que preservam a integridade nutricional ao mesmo tempo em que aprimoram o apelo sensorial das bananas maduras. Do ponto de vista da cadeia de suprimentos, as bananas verdes são preferidas devido à sua maior vida útil e menores riscos de transporte, embora a utilização de bananas maduras apresente oportunidades para minimizar o desperdício nas operações de processamento de banana.

Por Aplicação: Suplementos Dietéticos Impulsionam o Crescimento Premium

As aplicações de alimentos e bebidas dominam com 84,08% de participação de mercado em 2025, refletindo o papel primário da farinha de banana como ingrediente funcional na fabricação convencional de alimentos. Embora o segmento de suplementos dietéticos represente atualmente uma parcela menor do mercado, está projetado para crescer a um CAGR robusto de 7,21% até 2031, sinalizando a mudança estratégica do mercado em direção a aplicações nutracêuticas. Essa diversificação no uso reflete a transição da farinha de banana de um ingrediente commodity para um produto especializado com uma proposta de valor voltada para a saúde. Dentro do setor de alimentos e bebidas, o subsegmento de panificação e confeitaria lidera, impulsionado pelas superiores capacidades de ligação e propriedades de retenção de umidade da farinha de banana, particularmente em formulações sem glúten.

A crescente conscientização dos consumidores sobre as vantagens para a saúde do amido resistente, particularmente seu papel fundamental no aprimoramento da saúde digestiva e no suporte às funções metabólicas, está impulsionando o crescimento robusto do segmento de suplementos dietéticos. Esse segmento aproveita estratégias de precificação premium para posicionar a farinha de banana como um ingrediente funcional de saúde de alto valor, diferenciando-a de seu uso tradicional como substituto convencional de farinha. Tal posicionamento estratégico alinha-se perfeitamente com a crescente demanda global por produtos inovadores e voltados para a saúde, consolidando ainda mais seu apelo no competitivo mercado.

Análise Geográfica

Em 2025, a região Ásia-Pacífico capturou uma participação dominante de 38,27% do mercado de farinha de banana. Essa liderança é atribuída à abundante disponibilidade de matérias-primas, a uma indústria de alimentos processados em rápido crescimento e à mão de obra com custos competitivos. A região aproveita a extensa produção de bananas da Índia e a avançada infraestrutura de fabricação de alimentos de países como Japão e Coreia do Sul. Na China, os fabricantes de snacks estão cada vez mais utilizando a farinha de banana para aumentar o teor de fibras na rotulagem de produtos. Além disso, o sistema japonês de "Alimentos com Alegações Funcionais" apoia o posicionamento de alto teor de amido resistente, permitindo que os produtos garantam preços premium.

Prevê-se que o Oriente Médio e África registre o maior crescimento, com um CAGR de 6,66% até 2031. Na África do Sul, as redes de varejo estão expandindo seus portfólios de produtos sem glúten com produtos de panificação à base de farinha de banana, enquanto cafés de bem-estar na Arábia Saudita estão incorporando panquecas de farinha de banana em seus cardápios. O crescimento regional é ainda impulsionado por iniciativas governamentais voltadas para o aprimoramento da segurança alimentar e a redução da dependência de importações, criando oportunidades para o processamento local de matérias-primas importadas.

Espera-se que a América do Norte e a Europa registrem crescimento constante, porém moderado. Esses mercados maduros demonstram alta penetração de produtos sem glúten e uma base de consumidores que prioriza a transparência da cadeia de suprimentos. O FDA aprovou vários ingredientes de amido resistente sob sua via Geralmente Reconhecido como Seguro (GRAS). No entanto, as marcas estão se diferenciando por meio de certificações orgânicas e de comércio justo. Na Europa, as regulamentações atualizadas de novos alimentos da Autoridade Europeia para a Segurança dos Alimentos (EFSA) exigem dossiês mais transparentes, porém com custos mais elevados, que deverão beneficiar os exportadores em conformidade ao longo do tempo. A América do Sul, com sua proximidade aos clusters de produção de banana bruta, está se posicionando como um polo emergente de processamento. As cooperativas equatorianas estão pilotando tecnologias de secagem assistida por energia solar para reduzir os custos de energia, enquanto as startups brasileiras estão direcionando seus produtos para centros de fitness com bases de smoothie de farinha de banana. Embora desafios como lacunas de infraestrutura e volatilidade cambial persistam, os programas de empréstimos com apoio governamental indicam uma perspectiva positiva para o crescimento na região.

Cenário Competitivo

O mercado global de farinha de banana é moderadamente fragmentado, com empresas focando em aproveitar plataformas online para melhorar a visibilidade e o alcance de seus produtos. Os principais players diferenciam suas ofertas e competem em diferentes fatores, incluindo ofertas de produtos, ingredientes, embalagens, preços e funcionalidade, para obter vantagem competitiva. Os principais players que operam no mercado são KADAC Pty Ltd, Sol Organica, S.A., Griffith Foods Worldwide Inc. (Terova), SV Agrofood e Kanegrade Ltd. A maioria deles se concentra em estratégias eficazes de promoção de marketing e na extensão de seu portfólio de ofertas sem glúten. Além disso, fusões e aquisições visando a expansão global permanecerão como uma estratégia-chave para várias empresas no mercado de farinha de banana.

Os processadores mantêm uma posição dominante nos canais de distribuição nacionais, com contratos de marca própria sendo renegociados anualmente. Os moinhos regionais localizados nas Filipinas, Índia e Indonésia abastecem principalmente os líderes locais da indústria de snacks, enquanto as marcas especializadas ocidentais frequentemente dependem de fabricação contratada para atender às suas necessidades de produção. A integração vertical emergiu como uma estratégia crítica, permitindo que as empresas assegurem plantações, estabilizando assim os custos de matéria-prima e garantindo a conformidade com os padrões de controle de pesticidas. Os investimentos em tecnologias avançadas estão focados na otimização dos processos de produção, como técnicas de secagem a baixa temperatura para preservar o teor de amido resistente e sistemas automatizados de peneiramento para alcançar qualidade de granulação consistente.

Existem oportunidades de crescimento significativas em segmentos de nicho, incluindo misturas para nutrição infantil, aglutinantes farmacêuticos e pellets de nutrição animal. Os disruptores do mercado estão buscando ativamente tecnologias proprietárias de tratamento enzimático projetadas para elevar o teor de amilose além dos níveis convencionais. Esses avanços estão sendo comercializados como farinha de banana "super-resistente", especificamente direcionada a marcas de nutrição clínica em busca de ingredientes inovadores e de alto desempenho.

Líderes da Indústria de Farinha de Banana

KADAC Pty Ltd

Sol Organica, S.A.

Kanegrade Ltd.

Griffith Foods Worldwide Inc. (Terova)

SV Agrofood

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Flowers Foods adquiriu a Simple Mills, uma proeminente player em snacks naturais e misturas para panificação. Essa aquisição estratégica fortalece a posição da Flowers Foods no mercado de alimentos melhores para você e abre novas oportunidades de distribuição para ingredientes alternativos de farinha.

- Fevereiro de 2025: A Dole, a multinacional conhecida por suas frutas e vegetais, firmou uma parceria com a Givaudan para distribuir seu pó de banana verde. Esse pó de banana verde, um ingrediente reciclado inovador, é produzido pela Dole Specialty Ingredients (DSI), uma divisão da Dole Asia Holdings.

- Setembro de 2024: A Symrise e a Shan Foods inauguraram uma instalação de produção de última geração no Paquistão para fortalecer as capacidades de fabricação local e atender à crescente demanda no mercado de alimentos salgados.

- Julho de 2024: O International Agriculture Group (IAG), uma startup especializada em tecnologia de ingredientes, apresentou sua mais recente oferta, a Farinha de Banana Verde NuBana N200, com um mínimo de 65% de amido resistente RS2. A indústria de produtos naturais está de olho na Farinha de Banana Verde NuBana N200 para diversas aplicações, abrangendo pós, misturas para bebidas, bebidas de enchimento a frio e barras energéticas.

Escopo do Relatório Global do Mercado de Farinha de Banana

A farinha de banana refere-se a uma forma de pó feito de bananas verdes, conhecida por ser rica em fibras dietéticas, carboidratos, celulose, aminoácidos essenciais, hemicelulose e amido. Esses produtos também são usados como alimentos sem glúten em diversos produtos de panificação. A farinha de banana surgiu como uma alternativa à farinha de trigo comum. A farinha de banana é produzida pela moagem de bananas verdes desidratadas, resultando em altos níveis de amido resistente.

O mercado global de farinha de banana é segmentado por tipo (convencional e orgânico) e aplicação (alimentos e bebidas, suplementos dietéticos e outras aplicações). O segmento de alimentos e bebidas é ainda subdividido em panificação e confeitaria, sopas e molhos, bebidas funcionais e outras aplicações. O estudo também abrange a análise global das principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento e as previsões do mercado foram elaborados para cada segmento com base no valor (em milhões de USD).

| Convencional |

| Orgânico |

| Banana Verde (Não Madura) |

| Banana Madura |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks e Cereais | |

| Bebidas | |

| Molhos, Sopas e Condimentos | |

| Outros | |

| Suplementos Dietéticos | |

| Ração Animal e Alimentos para Animais de Estimação | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Cingapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Fonte | Banana Verde (Não Madura) | |

| Banana Madura | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks e Cereais | ||

| Bebidas | ||

| Molhos, Sopas e Condimentos | ||

| Outros | ||

| Suplementos Dietéticos | ||

| Ração Animal e Alimentos para Animais de Estimação | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Cingapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de farinha de banana?

O mercado de farinha de banana está em USD 578,48 milhões em 2026 e está previsto para atingir USD 721,72 milhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 38,27% da receita mundial, apoiada pela abundância de matérias-primas e pela capacidade estabelecida de processamento de alimentos.

Qual segmento de aplicação cresce mais rapidamente?

Os suplementos dietéticos registram um CAGR de 7,21% até 2031, à medida que os consumidores buscam produtos com amido resistente que apoiam a saúde digestiva e metabólica.

Por que a farinha de banana verde é dominante?

As bananas verdes fornecem níveis mais elevados de amido resistente e melhor estabilidade de processamento, capturando 91,42% de participação das vendas baseadas em fonte em 2025.

Página atualizada pela última vez em: