Tamanho e Participação do Mercado de Imóveis Comerciais para Escritórios na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

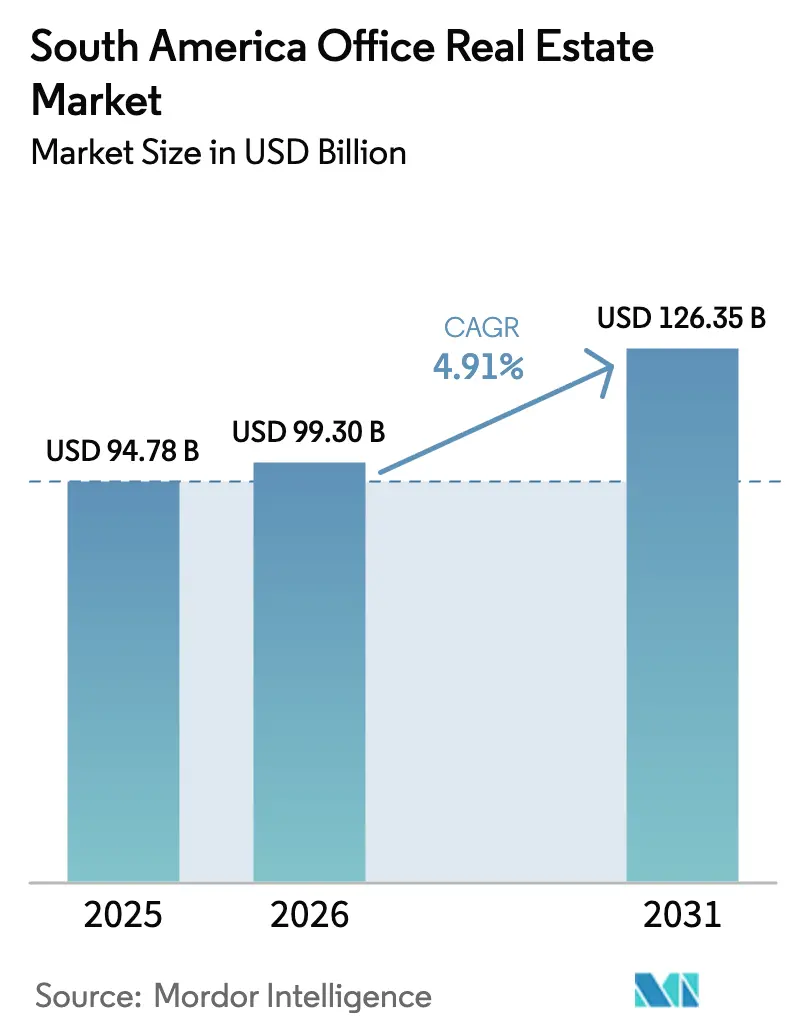

| Tamanho do mercado no ano base (2025) | 94.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 99.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Comerciais para Escritórios na América do Sul por Mordor Intelligence

O tamanho do mercado de imóveis comerciais para escritórios na América do Sul foi avaliado em USD 94,78 bilhões em 2025 e estima-se que cresça de USD 99,30 bilhões em 2026 para atingir USD 126,35 bilhões até 2031, a um CAGR de 4,91% durante o período de previsão (2026-2031). A demanda por locações de qualidade superior, a rápida expansão dos centros de capacidade global e os recordes em pipelines de infraestrutura estão direcionando o capital para escritórios premium com certificação ambiental, enquanto os ativos legados enfrentam dificuldades para manter relevância. Os investidores institucionais dependem fortemente dos fluxos de caixa de aluguel para se proteger contra a inflação e as flutuações cambiais, reforçando a demanda por ativos geradores de renda. Os submercados prime em São Paulo, Bogotá e Santiago continuaram a registrar vacância de um dígito em 2025, mesmo com corredores secundários apresentando excesso de oferta de dois dígitos. Os operadores que incorporam recursos de PropTech e ESG já estão obtendo prêmios de aluguel de 10% a 15%, uma diferença que deve se ampliar à medida que as empresas perseguem metas de emissão líquida zero.

Principais Conclusões do Relatório

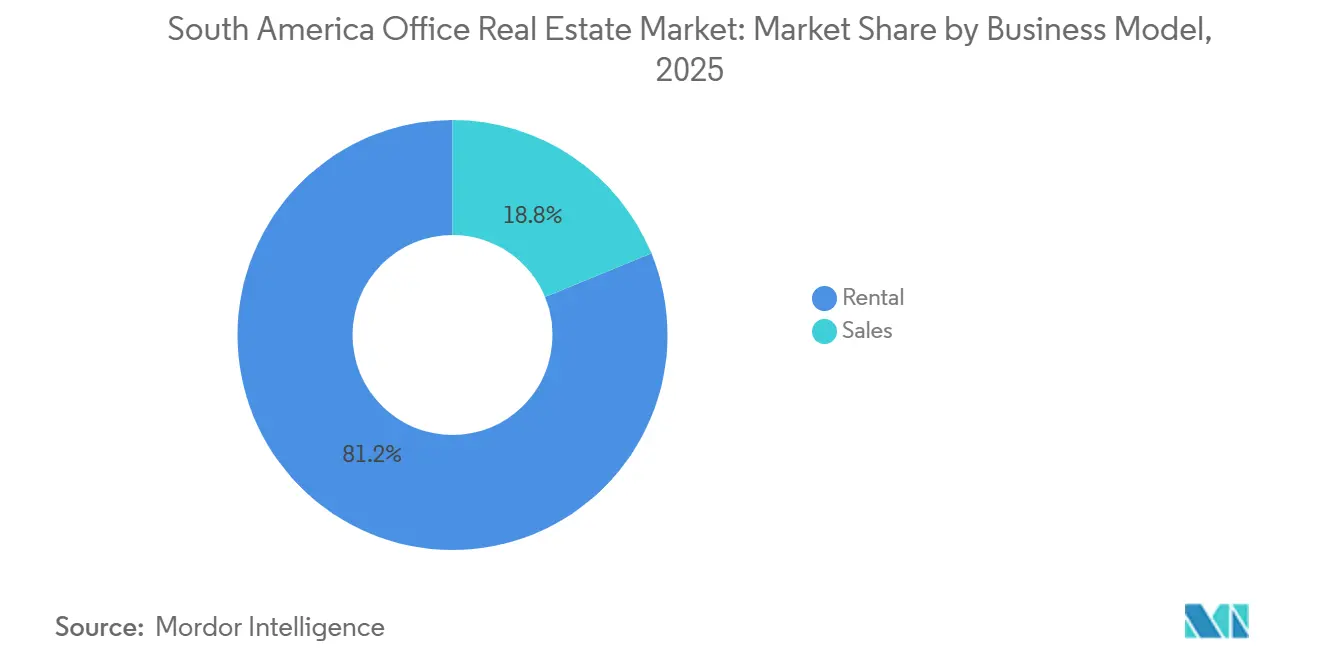

- Por modelo de negócio, o segmento de aluguel deteve 81,2% da participação do mercado de imóveis comerciais para escritórios na América do Sul em 2025, enquanto as vendas devem avançar a um CAGR de 4,91% até 2031.

- Por categoria do edifício, os ativos de Categoria A comandaram 55,2% do tamanho do mercado de imóveis comerciais para escritórios na América do Sul em 2025 e têm previsão de crescer a um CAGR de 5,47% até 2031.

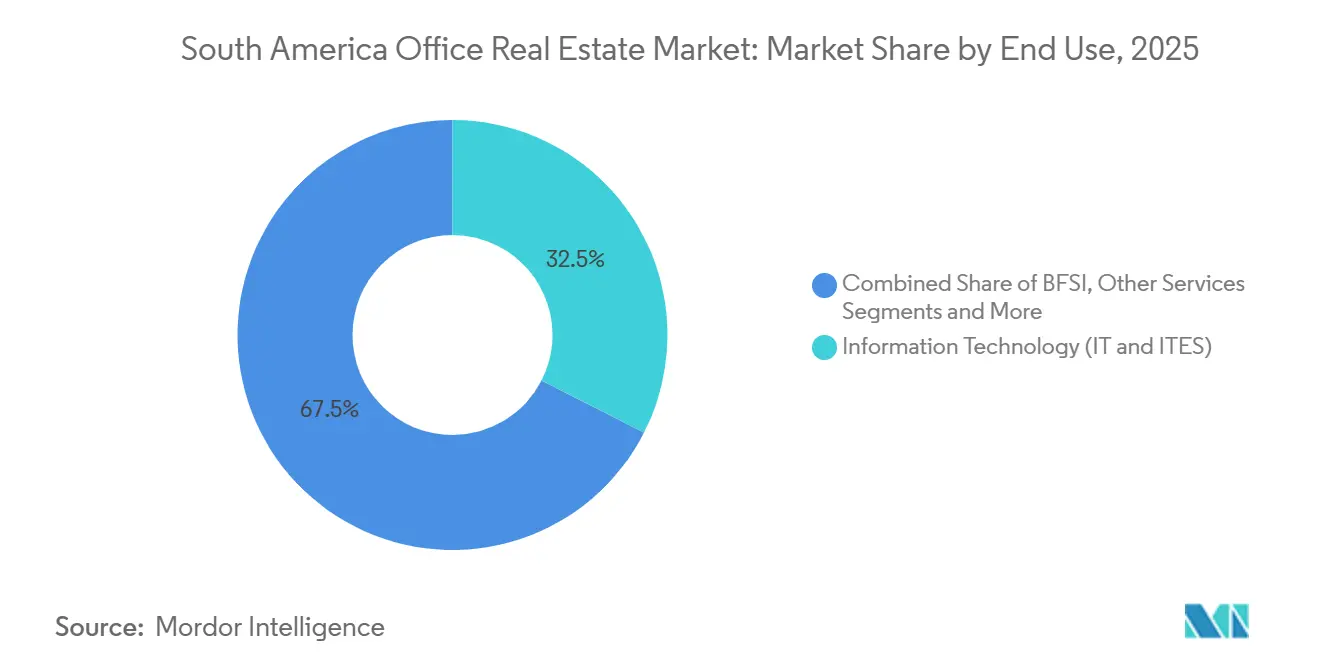

- Por uso final, tecnologia da informação e serviços habilitados por TI responderam por 32,5% da participação do mercado de imóveis comerciais para escritórios na América do Sul em 2025 e devem se expandir a um CAGR de 5,88% até 2031.

- Por geografia, o Brasil liderou com 42,8% de participação na receita em 2025, enquanto a Colômbia está posicionada para registrar o CAGR mais rápido de 6,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Imóveis Comerciais para Escritórios na América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por qualidade superior em escritórios de Categoria A com certificação ESG | +1.2% | Brasil, Chile, Colômbia, Argentina | Médio prazo (2 a 4 anos) |

| Crescimento dos centros de capacidade global e hubs de BPO | +0.9% | Colômbia, Brasil, Chile | Curto prazo (até 2 anos) |

| Extensões de CBD lideradas por infraestrutura desbloqueando novos corredores | +0.8% | Colômbia, Chile, Brasil, Peru | Longo prazo (4 anos ou mais) |

| Reposicionamento de ativos obsoletos para ganhos de valor agregado | +0.7% | Brasil, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Expansão dos modelos de escritório flexível e gerenciado | +0.6% | Brasil, Argentina, Chile | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por qualidade superior em escritórios de Categoria A com certificação ESG

As empresas estão consolidando operações em menos locais que oferecem certificações ambientais, sistemas de climatização avançados e comodidades voltadas ao bem-estar. Em 2025, a vacância permaneceu abaixo de 8% no Faria Lima, em São Paulo, e em Las Condes, em Santiago, enquanto torres sem certificação em CBDs periféricos ultrapassaram 15%. A BloombergNEF observa que edifícios verdes agora garantem prêmios de aluguel de 10% a 15%, mas menos de um terço dos ativos existentes atende ao padrão exigido, consolidando uma escassez de oferta duradoura. Novas emissões de títulos verdes latino-americanos superaram USD 3,2 bilhões em 2024, com o setor imobiliário entre os principais beneficiários. Proprietários incapazes de realizar retrofits rapidamente enfrentam erosão de renda à medida que os inquilinos associam a qualidade do ambiente de trabalho à marca e à retenção de talentos.

Crescimento dos centros de capacidade global e hubs de BPO

O alinhamento de fuso horário com a América do Norte e os reservatórios de mão de obra bilíngue estão impulsionando Bogotá, São Paulo e Santiago nas classificações globais de centros de capacidade global. A Cushman & Wakefield registrou um salto de dois dígitos nas locações de centros de capacidade global durante 2025, liderado por grandes empresas de fintech e software. O programa de USD 500 milhões do Nubank para adicionar 5.700 estações de trabalho no Brasil e na Colômbia ressalta uma reversão mais ampla de onshoring que favorece espaços colaborativos em detrimento de modelos remotos. Empresas de serviços profissionais estão se concentrando na área, reforçando a demanda por torres prime de CBD. Esse efeito de densidade atrai fornecedores de suporte, transformando corredores selecionados em ecossistemas autossustentáveis.

Extensões de CBD lideradas por infraestrutura desbloqueando novos corredores

Megaprojetos de transporte de massa estão redesenhando os mapas de escritórios. A Cidade Aeroporto de Bogotá, avaliada em USD 4 bilhões, e a linha Regiotram reduzirão o tempo de deslocamento de 40 para 18 minutos, abrindo nós ao norte e ao oeste até 2026. O ramal ferroviário Santiago-Melipilla, de USD 1,88 bilhão, e o ramal Batuco, de USD 950 milhões, no Chile, prometem mudanças semelhantes, enquanto a futura PPP de escritórios governamentais em São Paulo absorve uma parcela considerável da oferta premium. Incorporadoras que adquirem terrenos próximos às novas estações podem se beneficiar da valorização dos aluguéis após a inauguração, mas atrasos no zoneamento e na implantação de infraestrutura estendem o período de maturação para uma década[1]BNamericas, "Infraestrutura Ferroviária de Santiago," bnamericas.com .

Reposicionamento de ativos obsoletos para ganhos de valor agregado

Dois terços do estoque são anteriores a 2010 e carecem de sistemas modernos de energia, protocolos de qualidade do ar interno e conectividade digital. Retrofits profundos de sistemas de climatização com refrigerante variável, sensores de IoT e melhorias de fachada normalmente reduzem as contas de energia em 20% a 30%, com retorno do investimento em três a cinco anos. O veículo de USD 2 bilhões da Brookfield no Brasil está em busca de operações de valor agregado capazes de gerar aumentos de aluguel superiores a 15%. As altas taxas de juros, no entanto, elevam os retornos mínimos exigidos, de modo que os proprietários frequentemente garantem pré-locações âncora antes do início das obras. Sem capital, muitos ativos de Categoria B e C correm o risco de obsolescência funcional ou conversão para usos alternativos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O trabalho híbrido mantém a vacância elevada em CBDs secundários | -0.8% | Argentina, Brasil, Peru | Curto prazo (até 2 anos) |

| A volatilidade macroeconômica e cambial eleva os custos de financiamento | -0.6% | Argentina, Brasil, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Elevadas necessidades de capex para que o estoque mais antigo atenda aos padrões ESG | -0.5% | Brasil, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O trabalho híbrido mantém a vacância elevada em CBDs secundários

As políticas permanentes de trabalho híbrido reduziram as plantas das sedes em 20% a 30% até 2025, deixando torres mais antigas em Buenos Aires e Lima com vacância de dois dígitos. Uma pesquisa da JLL com 500 empresas mostra que dois terços agora têm como meta três dias presenciais por semana, resultando em renovações de contratos mais enxutas. Os proprietários em busca de ocupação estão concedendo meses de aluguel gratuito e subsídios para instalações, diluindo os retornos. A menos que o crescimento econômico se recupere de forma acentuada, o excesso de espaço em corredores não prime pode persistir até 2028.

A volatilidade macroeconômica e cambial eleva os custos de financiamento.

As taxas de juros básicas ficaram em 11% no Brasil e superaram 40% na Argentina durante 2025, fazendo com que os rendimentos alavancados ficassem abaixo dos custos da dívida em muitas operações. A depreciação cambial corrói ainda mais os retornos em dólar para o capital estrangeiro, forçando os participantes a realizar hedge ou exigir spreads mais amplos. Embora grandes fundos como a Brookfield consigam absorver a volatilidade, incorporadoras de médio porte estão suspendendo projetos especulativos, restringindo a nova oferta e desacelerando os pipelines de retrofit[2]Banco Central do Brasil, "Atualizações de Política Monetária 2025," bcb.gov.br .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Dominância do Aluguel sob Risco Cambial Persistente

O segmento de aluguel respondeu por 81,2% da participação do mercado de imóveis comerciais para escritórios na América do Sul em 2025, refletindo o apetite dos investidores por fluxos de caixa previsíveis em meio às oscilações cambiais. A BR Properties registrou USD 131 milhões em receita nos primeiros nove meses de 2024 com 90,8% de ocupação, evidenciando a resiliência de portfólios de aluguel bem localizados. No horizonte, as receitas de aluguel devem crescer a um CAGR de 5,77%, confortavelmente acima da taxa de crescimento geral do mercado de imóveis comerciais para escritórios na América do Sul. Os compradores institucionais preferem contratos de locação triplo líquido e reajustes indexados à inflação que protegem contra a inflação, uma postura que reforça a rotação de capital em direção a ativos core estabilizados.

As vendas, embora menores, atraem usuários finais proprietários que buscam certeza de custos no longo prazo e family offices em busca de proteção contra a inflação. As altas taxas de juros esfriaram os volumes de transações, levando as incorporadoras a se voltarem para operações de construção sob medida ancoradas por inquilinos com boa classificação de crédito. A escassez de financiamento amplia o prêmio de liquidez entre ativos troféu e ativos secundários, incentivando os proprietários a ampliar os pipelines de aluguel em vez de buscar alienações pontuais.

Por Categoria do Edifício: Categoria A Supera o Desempenho à Medida que os Inquilinos Buscam Credenciais ESG

As torres de Categoria A capturaram 55,2% da participação do mercado de imóveis comerciais para escritórios na América do Sul em 2025, registrando vacância abaixo de 8% e prêmios de aluguel de 12% em relação aos pares de Categoria B. Seu CAGR previsto de 5,47% até 2031 supera o tamanho geral do mercado de imóveis comerciais para escritórios na América do Sul à medida que as empresas buscam reduzir sua pegada de carbono. O novo estoque entrega certificações LEED ou EDGE, acesso sem contato e lounges de bem-estar que fortalecem a marca empregadora. A BloombergNEF calcula que menos de 30% do estoque existente atende aos atuais critérios de sustentabilidade, de modo que a oferta incremental provavelmente ficará aquém da demanda.

Os ativos de Categoria B estão em uma encruzilhada: investir USD 60 por metro quadrado em retrofits ou ceder terreno para concorrentes mais modernos. Alguns edifícios de Categoria B bem localizados em Santiago ainda desfrutam de 8% de vacância, mostrando que inquilinos sensíveis ao preço aceitarão especificações moderadas se a localização for excelente. As torres de Categoria C, sobrecarregadas com vidros simples e instalações mecânicas, elétricas e hidráulicas desatualizadas, correm o risco de obsolescência funcional, a menos que sejam reposicionadas em conversões de uso misto ou residencial.

Por Uso Final: TI e ITES Consolidam a Liderança

Tecnologia da informação e serviços habilitados por TI responderam por 32,5% da demanda em 2025, garantindo a maior fatia do mercado de imóveis comerciais para escritórios na América do Sul. O segmento está posicionado para um CAGR de 5,88%, impulsionado por mandatos de nearshoring e roteiros de transformação digital. Bogotá, destacada no índice de centros de capacidade global da Cushman & Wakefield de 2025, está atraindo grandes empresas de software e fintech com incentivos fiscais e amplos reservatórios de engenheiros. A expansão multicitadina de USD 500 milhões do Nubank exemplifica uma mudança mais ampla de retorno a hubs físicos que fomentam a inovação.

O setor de BFSI permanece como inquilino fundamental, mas está racionalizando espaço por meio do fechamento de agências e da migração para a nuvem. Empresas de serviços profissionais, jurídicos e de energia preenchem grande parte do restante, cada uma influenciada pelas condições econômicas. A concentração de inquilinos de TI em corredores prime fortalece os efeitos de clustering, direcionando comodidades auxiliares e investimentos em transporte para essas zonas e ampliando o abismo entre mercados prime e periféricos.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Brasil detinha 42,8% da participação do mercado de imóveis comerciais para escritórios na América do Sul em 2025, impulsionado pela dominância de São Paulo em finanças e tecnologia. A futura PPP de USD 1,14 bilhão do estado para reunir 22.700 servidores públicos em 288.000 m² de escritórios de Categoria A absorverá uma parcela considerável da nova oferta, ao mesmo tempo em que estabelece padrões ESG. A decisão do Nubank de injetar USD 500 milhões em novos espaços em quatro metrópoles brasileiras ecoa uma recuperação mais ampla do setor de tecnologia que prioriza escritórios colaborativos. No entanto, os elevados custos da dívida, com a Selic a 11% em 2025, moderam os inícios especulativos e levam os proprietários a optar por entregas faseadas.

A Colômbia deve registrar o CAGR mais rápido de 6,09% até 2031. Bogotá está liderando esse crescimento graças a uma Cidade Aeroporto de USD 4 bilhões, um parque científico de 247 hectares e a linha Regiotram, que entra em operação em 2026[3]Governo de Bogotá, "Plano Diretor da Cidade Aeroporto 2026," bogota.gov.co . A vacância de escritórios nos principais distritos ao norte caiu abaixo de 11% no final de 2025, à medida que centros de capacidade global e fintechs absorveram andares premium. Os créditos fiscais governamentais para exportações digitais tornam a proposta ainda mais atraente para multinacionais que avaliam hubs de nearshore.

Chile, Argentina e Peru formam o nível intermediário da região. Santiago manteve vacância abaixo de 9% em 2025, com seu bairro de Las Condes se beneficiando dos projetos ferroviários duplos de USD 2,83 bilhões que reduzirão os tempos de deslocamento e elevarão os valores fundiários suburbanos. Na Argentina, a taxa de vacância de Buenos Aires permaneceu em 16,7%, com os picos da taxa de juros acima de 40% freando o apetite por locações. O corredor de Lima, no Peru, registrou uma leve redução na vacância com poucas entregas concluídas, mas o Scotiabank sinalizou uma queda de 5% na demanda por cimento no início de 2025, indicando cautela por parte das incorporadoras.

Cenário Competitivo

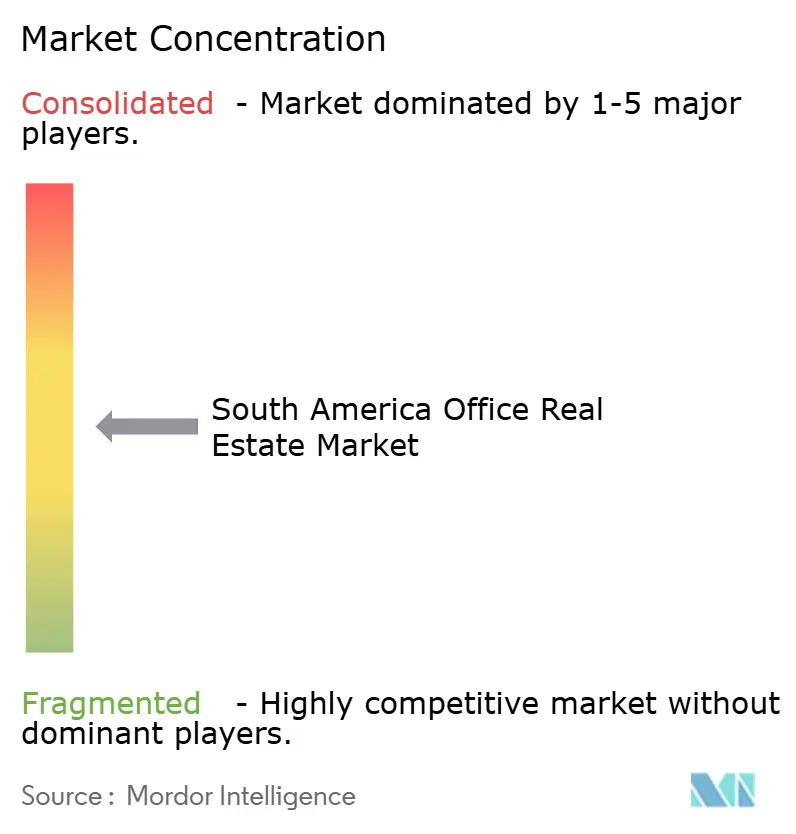

A concorrência é moderadamente concentrada, com um pequeno grupo de proprietários líderes respondendo por uma parcela substancial do estoque de padrão institucional nos mercados metropolitanos de primeiro nível. Sua escala permite a aquisição em volume de energia renovável, a implantação de PropTech em todo o portfólio e o acesso preferencial a inquilinos âncora. Fundos domésticos de médio porte frequentemente se associam a esses grandes players para obter exposição a torres troféu com menor aporte de capital.

Os movimentos estratégicos concentram-se em retrofits ESG e estruturas de negócios com capital misto. O fundo global de USD 15 bilhões da Brookfield aloca uma parcela latino-americana para aquisições de valor agregado capazes de obter a certificação LEED Gold em 2 anos. A IWG está acelerando um modelo de "capital leve", convertendo contratos de aluguel fixo em acordos de compartilhamento de receita que amortecem as quedas de ocupação. A BR Properties, por sua vez, canaliza o caixa excedente para sensores de edifícios inteligentes com previsão de reduzir os custos operacionais em até 15% em três anos.

As startups de PropTech estão complementando, e não substituindo, os incumbentes. Plataformas de experiência do inquilino, softwares de administração de contratos e painéis de energia baseados em inteligência artificial estão escalando por meio de parcerias com proprietários, e não por meio de operações diretas em ativos. Isso reforça as hierarquias de mercado existentes, sugerindo mudanças competitivas incrementais, e não disruptivas, até 2031.

Líderes do Setor de Imóveis Comerciais para Escritórios na América do Sul

Brookfield Property Group (Brookfield Brasil)

BR Properties S.A.

Cyrela Commercial Properties (CCP)

IRSA Propiedades Comerciales

Parque Arauco S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: São Paulo confirmou um leilão de PPP de USD 1,14 bilhão por 30 anos para abrigar 22.700 servidores públicos em 288.000 m² de escritórios de Categoria A.

- Janeiro de 2026: O Nubank alocou USD 500 milhões ao longo de cinco anos para expandir escritórios em São Paulo, Campinas, Rio de Janeiro, Belo Horizonte e Bogotá.

- Junho de 2025: Bogotá avançou com o metrô leve Regiotram de 39,6 km, um pilar de seu programa Cidade Aeroporto de USD 4 bilhões.

- Março de 2025: O Ministério de Obras Públicas do Chile avançou com os ramais ferroviários Santiago-Melipilla, de USD 1,88 bilhão, e Batuco, de USD 950 milhões.

Escopo do Relatório do Mercado de Imóveis Comerciais para Escritórios na América do Sul

| Venda |

| Aluguel |

| Por Modelo de Negócio | Venda |

| Aluguel |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imóveis comerciais para escritórios na América do Sul?

Ele estava em USD 99,30 bilhões em 2026 e deve atingir USD 126,35 bilhões até 2031.

Qual CAGR é esperado para a região até 2031?

O mercado deve se expandir a um CAGR de 4,91% no período de 2026 a 2031.

Qual modelo de negócio domina os ativos de escritório na América do Sul?

Os ativos de aluguel representam 81,2% da participação de mercado e continuam superando o crescimento das vendas.

Qual país crescerá mais rapidamente até 2031?

Estima-se que a Colômbia lidere com um CAGR de 6,09%, impulsionado por projetos de infraestrutura e fluxos de entrada de centros de capacidade global.

Por que os escritórios de Categoria A superam o desempenho do estoque mais antigo?

Os inquilinos valorizam as certificações ESG e as comodidades avançadas, permitindo que os edifícios de Categoria A obtenham prêmios de aluguel de 10% a 15% e mantenham vacância abaixo de 8%.

Como o espaço de trabalho flexível está evoluindo após a reestruturação da WeWork?

Os operadores agora preferem parcerias de compartilhamento de receita com proprietários, oferecendo às empresas opções de curto prazo enquanto limitam os passivos fixos para os provedores.

Página atualizada pela última vez em: