Tamanho e Participação do Mercado de Espaços de Escritório Coworking na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

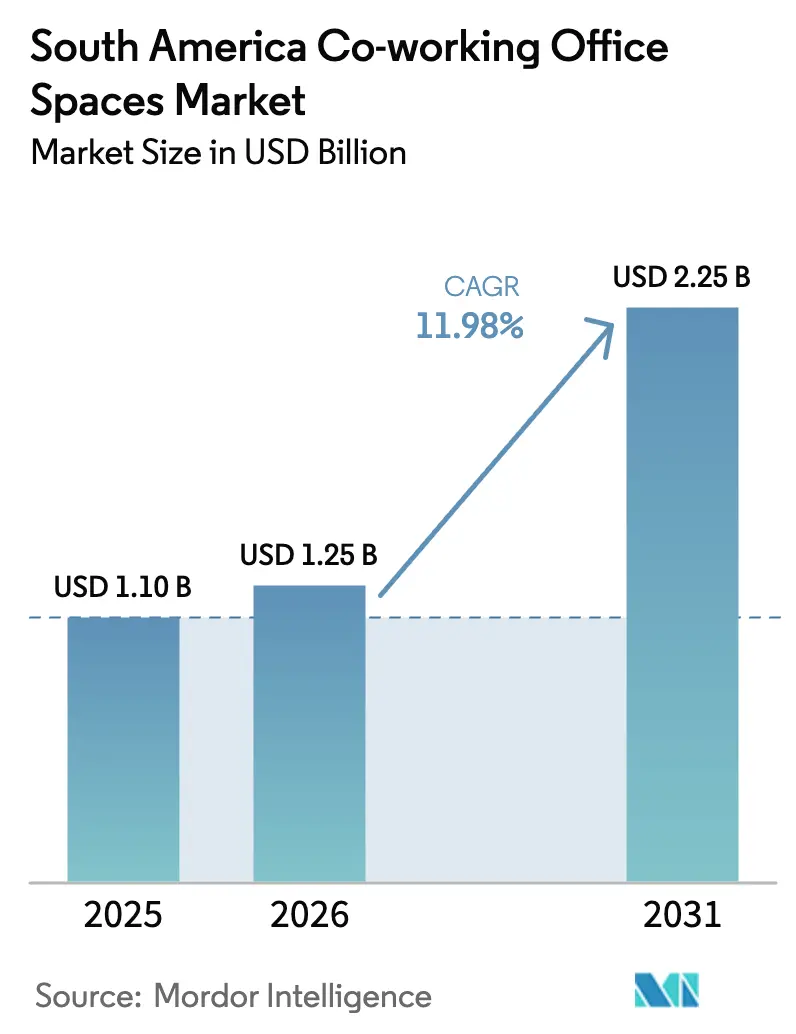

| Tamanho do mercado no ano base (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Espaços de Escritório Coworking na América do Sul por Mordor Intelligence

O tamanho do Mercado de Espaços de Escritório Coworking na América do Sul foi avaliado em 1,10 bilhão de USD em 2025 e estima-se que cresça de 1,25 bilhão de USD em 2026 para 2,25 bilhões de USD até 2031, a um CAGR de 12% durante o período de previsão (2026-2031). O impulso decorre de empresas que estão otimizando a alocação de capital, startups que preservam seu fôlego financeiro e profissionais que se relocam para centros secundários onde o estoque premium é escasso[1]fDi Intelligence, "Polos Tecnológicos Emergentes na América Latina Reduzem a Diferença em Relação às Grandes Cidades," fdiintelligence.com. O investimento de risco distribuído, mandatos mais firmes de quatro dias de presença no escritório e a oferta de imóveis Classe A concentrada em poucos corredores estão remodelando onde e como os espaços flexíveis são consumidos. O Brasil permanece como âncora de receita, mas a demanda está se dispersando em direção ao Peru, Chile e Colômbia, à medida que incentivos públicos e a migração por estilo de vida redirecionam talentos. Operadores que combinam franquias com baixo intensidade de capital com presença focada em bairros estão bem posicionados para capturar essa reconfiguração estrutural do mercado imobiliário.

Principais Conclusões do Relatório

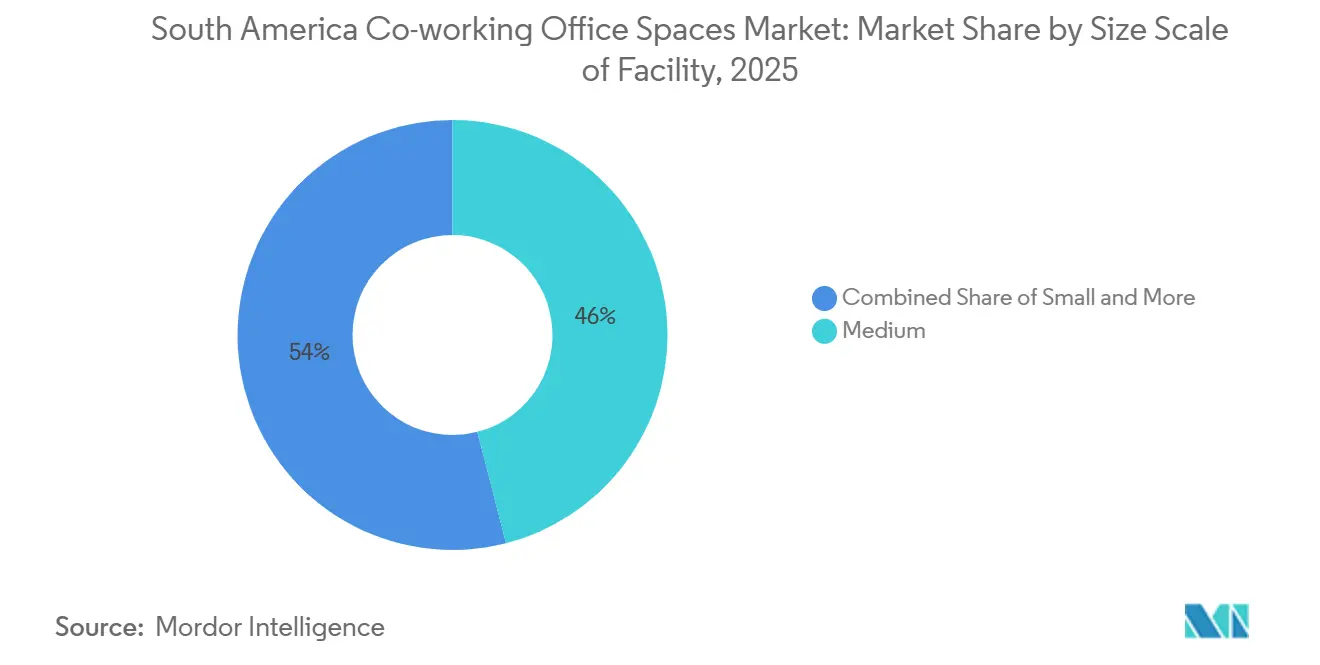

- Por tamanho de instalação, os centros de médio porte lideraram com 46% da participação do mercado de espaços de escritório de coworking na América do Sul em 2025, enquanto os formatos grandes têm projeção de expansão a um CAGR de 12,7% até 2031.

- Por setor, tecnologia da informação e serviços habilitados por TI responderam por 42,7% da receita de 2025; serviços bancários, financeiros e de seguros deve acelerar mais rapidamente, a um CAGR de 12,9% até 2031.

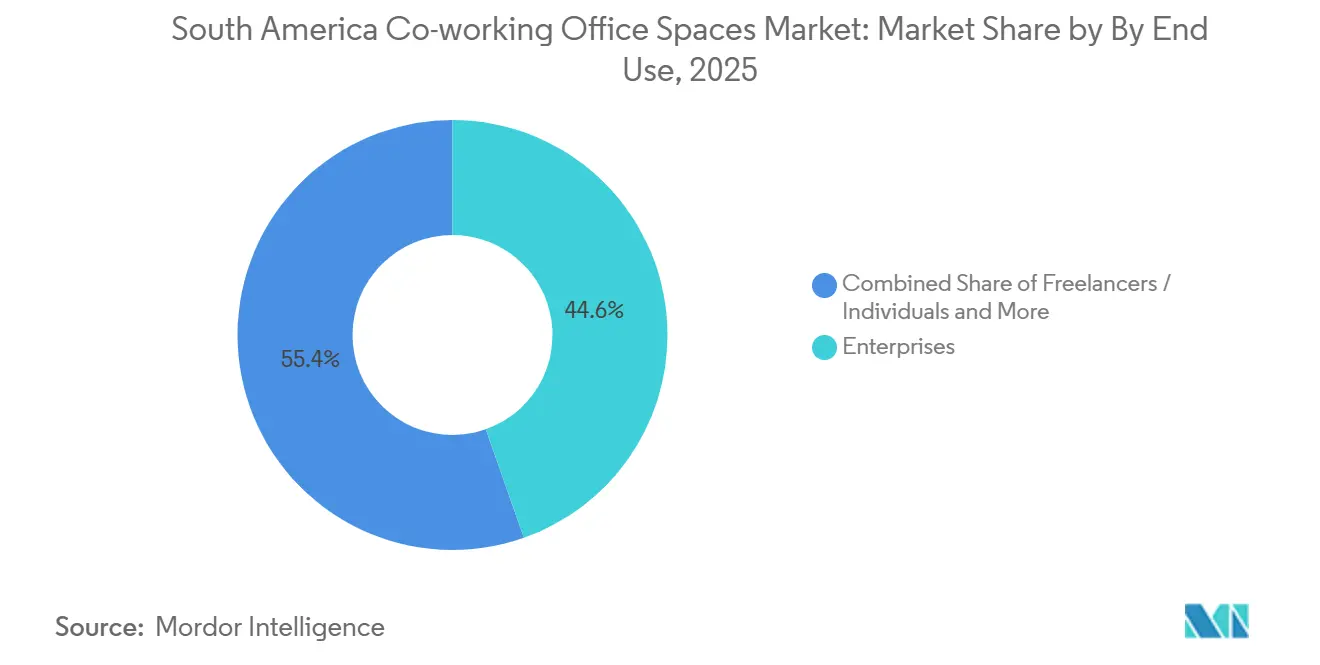

- Por uso final, as empresas responderam por 44,6% da receita de 2025, enquanto o segmento de startups e outros tem previsão de crescimento de 12,2% durante 2026-2031.

- Por geografia, o Brasil respondeu por 35,6% do faturamento regional em 2025, mas o Peru tem previsão de registrar a expansão mais rápida, de 13,2%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Espaços de Escritório Coworking na América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento acelerado de startups e PMEs no Brasil | +2.8% | Brasil com transbordamento para Argentina e Chile | Médio prazo (2-4 anos) |

| Modelos de trabalho híbrido impulsionando a demanda por contratos flexíveis | +3.1% | Brasil, Chile, Colômbia | Curto prazo (≤ 2 anos) |

| Alianças entre investidores e incorporadores ampliando a oferta de imóveis de alto padrão | +2.2% | São Paulo, Santiago, Buenos Aires, Bogotá | Médio prazo (2-4 anos) |

| Distritos de economia criativa financiados pelo governo | +1.5% | Chile (Santiago, Valparaíso, Concepción), Colômbia (Bogotá, Medellín) | Longo prazo (≥ 4 anos) |

| Projetos piloto de zoneamento de cidade de 15 minutos fomentando micro-polos | +1.2% | Centro de São Paulo, Santiago, Buenos Aires | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado de Startups e PMEs no Brasil

O setor de tecnologia do Brasil gerou mais de 1,7 milhão de postos de trabalho em TI e BPO até 2025, criando um fluxo constante de pequenas equipes que preferem mesas por demanda a contratos de vários anos. Os subsídios do SEBRAE e as incubadoras municipais têm direcionado empreendimentos informais para espaços formais equipados com serviços empresariais. O financiamento em estágio inicial se contraiu, mas a parcela destinada a Florianópolis, Belo Horizonte e outros polos secundários aumentou, forçando os operadores a estabelecer localizações fora do núcleo de São Paulo. Incorporadoras residenciais estão agora pré-locando áreas comuns como zonas de coworking, garantindo que os moradores tenham escritórios profissionais a uma curta caminhada. Em conjunto, essas forças expandem o mercado de espaços de escritório de coworking na América do Sul ao absorver a demanda suburbana latente e estabilizar a receita dos operadores durante o volátil ciclo de crédito do Brasil.

Modelos de Trabalho Híbrido Impulsionando a Demanda por Contratos Flexíveis de Curto Prazo

As normas globais de presença no escritório se estabilizaram em torno de 4 dias por semana, oferecendo aos ocupantes clareza para redimensionar as sedes e terceirizar o excedente para centros flexíveis. São Paulo registrou 250.000 m² de locações em 2024, o maior volume desde 2019, liderado por inquilinos dos setores de tecnologia e serviços. As empresas estão dividindo seus portfólios: equipes centrais permanecem em torres próprias, enquanto equipes ágeis se revezam em memberships de coworking que podem ser ajustados trimestralmente. A IWG capturou essa mudança ao assinar 899 centros, majoritariamente suburbanos, em 2024 por meio de contratos de franquia que evitam passivos de locação. Operadores que oferecem pacotes com mesas reservadas, salas sob demanda e gestão digital de correspondência estão agora gerando fluxos de receita multidimensionais a partir do mesmo cliente, fortalecendo o Mercado de Espaços de Escritório Coworking na América do Sul contra oscilações econômicas.

Parcerias entre Investidores e Incorporadores Ampliando a Oferta de Imóveis de Alto Padrão nos Principais Centros Urbanos

Empreendimentos em parceria entregaram 84.132 m² de estoque Classe A em São Paulo durante 2024, com destaque para JK Square, Corporativo Faria Lima e Estaiada Corporate. Outros 261.706 m² permanecem em construção, mas as vacâncias prime em Pinheiros e na Paulista estão abaixo de 3%, revelando um mercado dividido onde a qualidade ainda é precificada com prêmio. Operadores flexíveis que pré-locam andares inteiros garantem reformas custeadas pelos proprietários e aluguéis abaixo do mercado durante a fase de ocupação. O CORFO do Chile e subsídios colombianos similares espelham esse modelo, cofinanciando espaços para exportadores e facilitando a entrada de marcas de coworking. Tais alianças reduzem a intensidade de capital, ampliam o alcance geográfico e, coletivamente, elevam o tamanho do Mercado de Espaços de Escritório Coworking na América do Sul à medida que novos estoques entram em operação com presença flexível incorporada.

Distritos de Economia Criativa Financiados pelo Governo Catalisando Polos Boutique no Chile e na Colômbia

As zonas da Economia Laranja da Colômbia em Bogotá e Medellín combinam isenções fiscais, melhorias de infraestrutura e programação cultural que naturalmente direcionam inquilinos de coworking para os hubs próximos. A instalação de 2.200 m² do Impact Hub Medellín apoia 3.000 participantes, que relatam um aumento médio de 77% nas vendas desde 2018[2]Impact Hub Network, "Impact Hub Medellín," impacthub.net. No Chile, hubs municipais de inovação conectam empreendedores a universidades, canalizando startups para centros comerciais à medida que crescem. Operadores que se inserem nesses distritos obtêm inquilinos subsidiados e processos de licenciamento mais ágeis, reduzindo de seis a doze meses nos prazos de expansão. Com o tempo, a rede resultante de espaços boutique diversifica o Mercado de Espaços de Escritório Coworking na América do Sul para além de sua dependência das torres de CBD de primeiro nível.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta concorrência e excesso de oferta nos CBDs de São Paulo | −1.8% | São Paulo (Chácara Santo Antônio, Itaim, Marginal Pinheiros) | Curto prazo (≤ 2 anos) |

| Penetração limitada em cidades secundárias e do interior | −1.2% | Interior do Brasil, províncias argentinas, regiões peruanas além de Lima | Médio prazo (2-4 anos) |

| Processos complexos de titulação e zoneamento | −0.9% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Aumento dos custos de segurança e seguros | −0.7% | São Paulo, Rio de Janeiro, Buenos Aires, Bogotá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Concorrência e Risco de Excesso de Oferta nos CBDs de São Paulo

As taxas de vacância atingiram 48,16% na Chácara Santo Antônio e 43,64% no Itaim no quarto trimestre de 2024, levando os proprietários a oferecer meses de carência e subsídios para melhorias. As desocupações forçadas da WeWork em setembro de 2024 evidenciaram como a expansão excessiva para distritos fracos corrói as margens quando as receitas não conseguem acompanhar as obrigações de locação[3]Reuters, "Despejo da WeWork no Brasil," reuters.com. Com 250.000 m² de novo estoque chegando em 2025, a pressão sobre os nós mais fracos persistirá. Os operadores devem evitar a tentação dos aluguéis nominais baixos em corredores em dificuldades e, em vez disso, migrar para zonas de alta ocupação, como a Faria Lima, onde os aluguéis pedidos médios são de BRL 283,85/m² (USD 56,8) por mês e a vacância é de apenas 10,4%. A seleção disciplinada de locais protege o Mercado de Espaços de Escritório Coworking na América do Sul de guerras de preços desestabilizadoras na maior cidade do Brasil.

Penetração Limitada em Cidades Secundárias e do Interior Apesar da Demanda Latente

Florianópolis, Belo Horizonte, Lima e Montevidéu abrigaram 25,5% das novas empresas apoiadas por capital de risco em 2023, mas os espaços flexíveis nessas cidades permanecem fragmentados e subcapitalizados. Os proprietários do interior raramente disponibilizam blocos contíguos, e a conectividade de fibra fora das capitais é deficiente, forçando os operadores a financiar links privados e geradores. A penetração de banda larga na América Latina teve média de apenas 12% nos últimos anos, deixando lacunas de desempenho que desestimulam inquilinos corporativos. O investimento de capital para proteger os espaços contra cortes de energia e quedas de largura de banda estende os períodos de retorno além da tolerância de muitos investidores. Até que as lacunas de infraestrutura sejam fechadas ou parceiros públicos coinvistam, o mercado de espaços de escritório de coworking na América do Sul ficará abaixo do índice em locais promissores do interior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho e Escala da Instalação: Centros de Grande Porte Ancoram a Demanda Corporativa

A categoria média capturou 46% da participação do Mercado de Espaços de Escritório Coworking na América do Sul em 2025, refletindo seu ponto ideal para equipes de 20 a 100 pessoas. Os formatos grandes, no entanto, devem registrar um CAGR de 12,7% entre 2026 e 2031, o mais rápido de qualquer classe de tamanho. Na prática, as corporações agora terceirizam andares inteiros como campi gerenciados, consolidando recepção, TI, limpeza e segurança em uma fatura mensal previsível. As assinaturas com baixa intensidade de capital da IWG e a aquisição do Remote Year pela Selina ilustram como franquias e modelos híbridos de hospitalidade podem expandir esse modelo pelos cinturões suburbanos. Operadores que estruturam portfólios em camadas — micro hubs para freelancers, suítes de médio porte para empresas em crescimento e andares de campus para corporações — mantêm os clientes dentro do ecossistema de espaços de escritório coworking sul-americano à medida que ele amadurece.

As instalações de grande porte geralmente excedem 5.000 m² e combinam suítes privativas com cafés comunitários e terraços para eventos. Durante 2024-2025, novas entregas como o JK Square ofereceram incentivos de entrada antecipada aos inquilinos de coworking, subsidiando efetivamente as reformas enquanto as torres eram ocupadas. Os centros de médio porte, frequentemente entre 2.000 e 5.000 m², continuam sendo o pilar do mercado, equilibrando custo e profundidade de comodidades. Os hubs pequenos, com menos de 2.000 m², proliferam nos distritos de cidade de 15 minutos, convertendo espaços comerciais em lofts de 10 a 30 mesas que capturam freelancers locais. Esse espectro em camadas sustenta a amplitude duradoura do mercado de espaços de escritório coworking sul-americano.

Por Setor: TI/ITES Domina Enquanto BFSI Avança com Base em Mandatos de Resiliência

Tecnologia da informação e serviços habilitados por TI responderam por 42,7% da receita de 2025, consolidando seu papel como o principal grupo de inquilinos. Serviços bancários, financeiros e de seguros está no caminho de registrar o CAGR mais rápido, de 12,9%, até 2031, à medida que os reguladores exigem locais de recuperação geograficamente dispersos. As instituições financeiras agora avaliam a certificação ISO 27001 e salas de dados em conformidade antes de assinar contratos, permitindo precificação premium para operadores que investem em infraestrutura pronta para auditoria. As empresas de serviços profissionais seguem de perto, usando centros flexíveis para estabelecer equipes voltadas ao cliente em cidades secundárias sem contratos de longo prazo. Enquanto isso, empresas de energia, ciências da vida e práticas jurídicas estão gradualmente ingressando no mercado de espaços de escritório de coworking na América do Sul à medida que as atribuições baseadas em projetos se multiplicam.

A base estável de TI/ITES protege a ocupação quando os mercados de capitais se contraem, enquanto os contratos de BFSI fornecem receita plurianual e impulsionam a diversificação da presença no Brasil, Peru e Chile. Operadores que garantem conectividade em nuvem com soberania de dados e acesso biométrico podem monetizar esse prêmio de conformidade, elevando a participação geral do mercado de espaços de escritório de coworking na América do Sul capturada por centros de alta especificação.

Por Uso Final: Empresas Proporcionam Estabilidade, Startups Impulsionam o Crescimento

As empresas responderam por 44,6% da receita em 2025, assinando contratos-mestre para campi híbridos que reduzem o risco das linhas de imóveis corporativos ao converter capex em opex. Startups e outros registrarão um CAGR de 12,2% até 2031, impulsionado por empresas em estágio inicial que preservam caixa durante janelas de captação de recursos mais restritas. Membros flexíveis — mesas compartilhadas para fundadores, cabines privativas à medida que as equipes crescem — permitem que os operadores façam upsell de espaço de trabalho junto com eventos e créditos em nuvem. Freelancers compram passes diários e salas de reunião, gerando receita acessória de alta margem, embora a rotatividade permaneça elevada.

Combinações equilibradas de inquilinos limitam a exposição a startups em aproximadamente um terço da receita, isolando os operadores quando os ciclos de financiamento de risco esfriarem. Parcerias com incorporadoras residenciais, como as reformas da Magik LZ, agrupam as taxas de coworking nas taxas de condomínio, garantem a ocupação e ampliam o alcance do mercado de espaços de escritório de coworking na América do Sul para blocos puramente residenciais.

Análise Geográfica

O Brasil gerou 35,6% do faturamento regional em 2025, impulsionado por 150.182 m² de absorção líquida no segmento Classe A de São Paulo, o maior volume em sete anos. Embora a vacância total no CBD tenha recuado para 17,35%, as disparidades são acentuadas: Pinheiros está próximo da ocupação plena com aluguéis mensais premium de USD 35,4/m² (BRL 176,85), enquanto a Chácara Santo Antônio permanece acima de 48%, confirmando um mercado bifurcado onde a microlocalização supera a oferta geral. Iniciativas governamentais que relocam escritórios estaduais para o centro da cidade aumentam o fluxo de pessoas nos dias úteis, alimentando a demanda por micro hubs a menos de dez minutos do transporte público. No entanto, os bolsões de excesso de oferta alertam os operadores a priorizar a seleção disciplinada de locais, preservando os retornos e reforçando a confiança no Mercado de Espaços de Escritório Coworking na América do Sul.

O Peru está emergindo como o mercado de crescimento mais rápido da região até 2031, apoiado pela crescente posição de Lima como hub de terceirização nearshore. O operador local Comunal atende a uma ampla base de clientes corporativos em localizações-chave como Santa Cruz, Panorama e El Polo. Enquanto isso, as marcas globais Regus e Spaces expandiram sua presença em Lima, oferecendo formatos flexíveis que incluem mesas por hora e passes diários. A expansão adicional para cidades secundárias como Arequipa e Cusco está posicionando os operadores à frente dos grandes proprietários multinacionais. À medida que a infraestrutura de banda larga e a atividade empresarial continuam a se fortalecer nessas cidades, os primeiros entrantes tendem a se beneficiar das vantagens de pioneirismo.

Chile e Colômbia se beneficiam de cofinanciamento público e designações ADN que atraem empreendedores criativos para distritos subsidiados. O campus do Impact Hub em Medellín demonstra o efeito multiplicador de geração de empregos que esses programas proporcionam, atraindo empreendimentos com propósito que posteriormente migram para centros comerciais. A Argentina, em recuperação de turbulências macroeconômicas, apresenta potencial de valorização oportunístico; Regus e Spaces mantêm presença em Buenos Aires prontas para capitalizar assim que a volatilidade cambial e de políticas se estabilize. Nações menores — Uruguai e Equador em primeiro lugar — aproveitam a migração por estilo de vida, com Montevidéu emergindo no circuito de nômades digitais e atraindo híbridos de hospitalidade e coworking. Coletivamente, essas trajetórias divergentes confirmam que o Mercado de Espaços de Escritório Coworking na América do Sul dependerá de estratégias específicas por país, em vez de uma abordagem única para todos.

Cenário Competitivo

Os principais provedores, WeWork, IWG (Regus, Spaces) e Selina, continuam a dominar o cenário formal de espaços de trabalho flexíveis, ao mesmo tempo em que ainda deixam espaço para operadores regionais e independentes de um único local se expandirem. A WeWork reduziu sua presença no Brasil em 2025 e migrou para um modelo de correspondência de locação que alinha as obrigações de aluguel mais estreitamente com os níveis de ocupação. No entanto, as desocupações forçadas relatadas em setembro de 2024 evidenciaram os riscos estruturais que surgem quando os passivos fixos superam o desempenho da receita. A IWG adotou uma estratégia de crescimento com baixo intensidade de ativos, executando inúmeras assinaturas com baixo intensidade de capital em 2024, com forte foco em localizações suburbanas. Isso demonstra como os modelos de franquia e contrato de gestão podem viabilizar a expansão sem exposição significativa ao balanço patrimonial.

Os concorrentes de segundo nível exploram o conhecimento local. Communal no Peru, Impact Hub na Colômbia e HQ nos corredores mistos Brasil-Peru aproveitam os laços comunitários e a programação alinhada aos ODS para se diferenciar das mesas transacionais. Enquanto isso, proprietários que experimentam andares flexíveis autogeridos adicionam uma camada de quase-concorrente, mas muitos migram para parcerias assim que as análises de ocupação revelam lacunas de expertise. A tecnologia é o novo campo de batalha: as redes globais investem em aplicativos proprietários e sensores de IoT para precificação dinâmica, enquanto os independentes implantam pilhas de SaaS mais leves, limitando a otimização de receita baseada em dados.

Os rumores de consolidação persistem. Investidores institucionais vasculham participações fragmentadas em busca de oportunidades de consolidação, especialmente operadores com dois a cinco locais e EBITDA positivo, mas capital de escala limitado. Uma onda de fusões poderia aumentar a concentração do mercado de espaços de escritório de coworking na América do Sul, mas obstáculos regulatórios e compatibilidade cultural podem moderar o ritmo. Por ora, a dinâmica competitiva recompensa tanto os franqueadores com baixo intensidade de ativos quanto as boutiques orientadas por missão, desde que cada um permaneça disciplinado em relação aos termos de locação e à economia de localização.

Líderes do Setor de Espaços de Escritório Coworking na América do Sul

-

WeWork Inc.

-

IWG plc (Regus, Spaces)

-

Selina Hospitality

-

Co-Work LatAm

-

IOS OFFICES

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A WeWork expandiu sua Rede de Parceiros de Coworking para quase 2.000 localizações globalmente, com foco estratégico em mercados internacionais, notadamente o México na América Latina. Ao colaborar com operadores locais de coworking, a WeWork busca ampliar a acessibilidade de soluções de espaço de trabalho flexível e simplificar as reservas de espaço por meio de sua plataforma digital. Essa expansão tem importância significativa para o mercado latino-americano, pois a presença de players globais como a WeWork impulsiona a demanda e confere credibilidade aos ecossistemas locais de coworking.

- Agosto de 2025: Em um avanço significativo para o cenário de coworking latino-americano, a Woba, operadora brasileira de coworking e escritórios flexíveis (anteriormente conhecida como BeerOrCoffee), captou cerca de USD 13,5 milhões em financiamento em 2025. Esse aporte de capital está destinado à ampliação de sua rede de espaços de trabalho flexíveis em todo o Brasil.

Escopo do Relatório do Mercado de Espaços de Escritório Coworking na América do Sul

| Pequeno |

| Médio |

| Grande |

| Tecnologia da Informação e ITES |

| BFSI (Serviços Bancários, Financeiros e de Seguros) |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico, etc.) |

| Freelancers / Pessoas Físicas |

| Empresas |

| Startups e Outros |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tamanho e Escala da Instalação | Pequeno |

| Médio | |

| Grande | |

| Por Setor | Tecnologia da Informação e ITES |

| BFSI (Serviços Bancários, Financeiros e de Seguros) | |

| Consultoria Empresarial e Serviços Profissionais | |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico, etc.) | |

| Por Uso Final | Freelancers / Pessoas Físicas |

| Empresas | |

| Startups e Outros | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para espaços de trabalho flexíveis na América do Sul até 2031?

O Mercado de Espaços de Escritório Coworking na América do Sul deve registrar um CAGR de 12% entre 2026 e 2031, crescendo de 1,25 bilhão de USD em 2026 para 2,25 bilhões de USD ao final do período.

Qual país atualmente contribui com a maior receita?

O Brasil gerou 35,6% do faturamento regional em 2025, impulsionado pela forte absorção de estoque premium em São Paulo.

Qual país deve expandir mais rapidamente?

O Peru tem previsão de crescer 13,2% durante 2026-2031, à medida que Lima fortalece seu papel de polo de terceirização nearshore e cidades secundárias abrem novos centros.

Qual segmento de tamanho de instalação está projetado para o maior crescimento?

Os centros de grande porte têm projeção de registrar o CAGR mais rápido, de 12,7%, refletindo o apetite corporativo por ambientes no estilo campus com serviços agrupados.

Por que a demanda do BFSI está acelerando?

Bancos e seguradoras devem cumprir regras mais rígidas de resiliência operacional, levando-os a locar espaços distribuídos e certificados pela ISO, impulsionando um CAGR de 12,9% no segmento até 2031.

Página atualizada pela última vez em: