Tamanho e Participação do Mercado Imobiliário Residencial da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

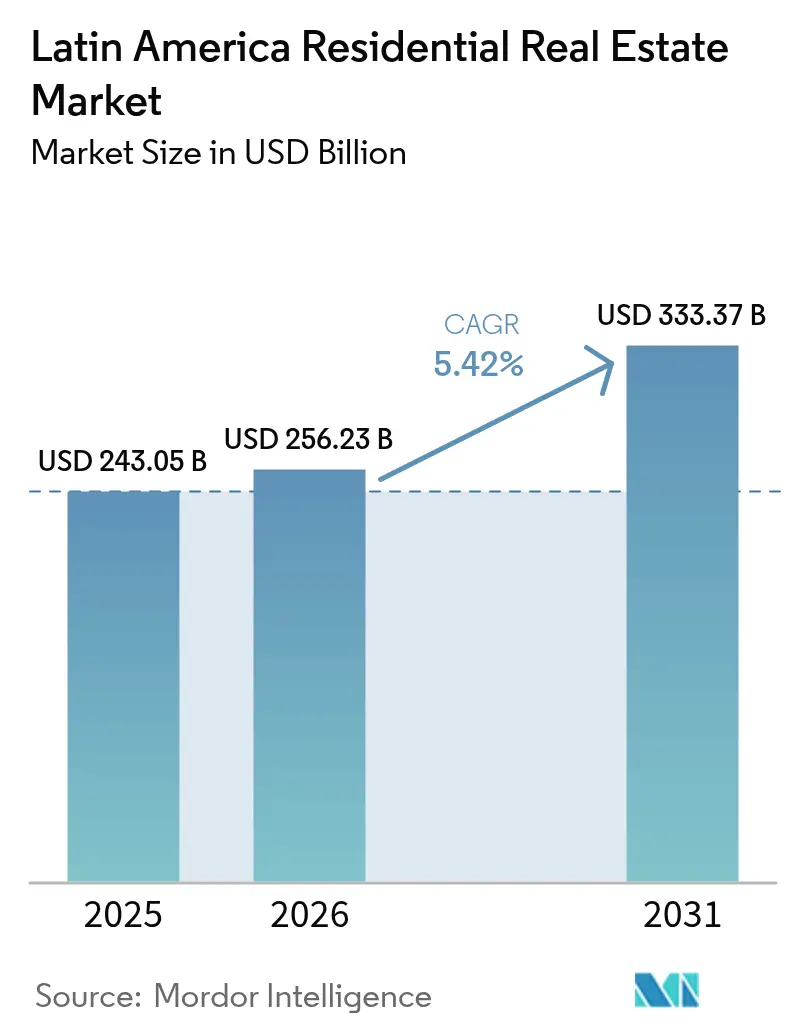

| Tamanho do mercado no ano base (2025) | 243.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 256.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 333.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

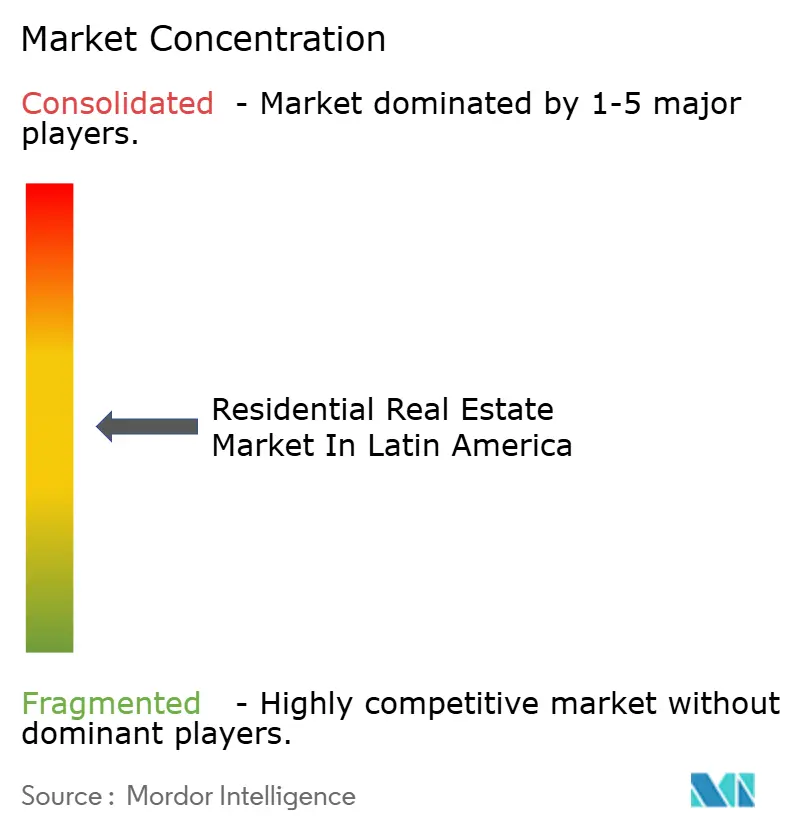

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da América Latina por Mordor Intelligence

O tamanho do Mercado Imobiliário Residencial da América Latina foi avaliado em USD 243,05 bilhões em 2025 e estima-se que cresça de USD 256,23 bilhões em 2026 para atingir USD 333,37 bilhões até 2031, a um CAGR de 5,42% durante o período de previsão (2026-2031). A robusta formação de novos domicílios superando o crescimento populacional, um déficit habitacional regional acima de 45 milhões de unidades e a queda das taxas de política monetária são os pilares estruturais por trás desta tendência de alta. Subsídios do setor público, aumento da renda da classe média e a progressiva profissionalização das plataformas de gestão de imóveis continuam a atrair capital internacional, mesmo enquanto a inflação dos custos de construção de 3–4% pressiona as margens. Os investidores consideram o mercado imobiliário residencial da América Latina particularmente atrativo, pois os rendimentos de aluguel com média de 9–15% superam os retornos comparáveis da América do Norte. A adoção de PropTech reduziu os custos de aquisição e diminuiu os gargalos de documentação, incentivando uma absorção mais rápida de novos estoques no Brasil, México e Colômbia.

Principais Conclusões do Relatório

- Por país, o Brasil liderou com 40,85% de participação na receita em 2025, enquanto a Colômbia está projetada para crescer a um CAGR de 6,92% até 2031.

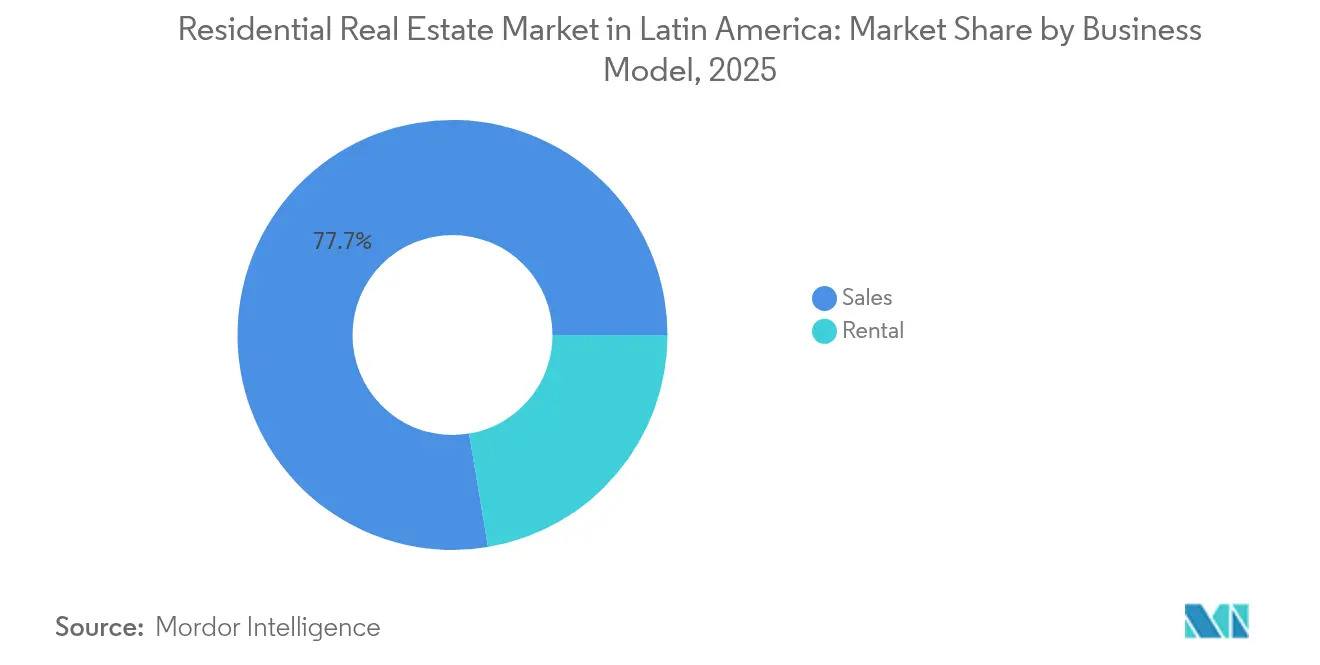

- Por modelo de negócio, o canal de vendas capturou 77,65% da participação do mercado imobiliário residencial da América Latina em 2025; o segmento de aluguel deve expandir-se a um CAGR de 6,02% até 2031.

- Por tipo de imóvel, apartamentos e condomínios controlaram 63,55% da receita de 2025; vilas e casas térreas estão previstas para registrar o CAGR mais rápido de 6,15% no mesmo horizonte.

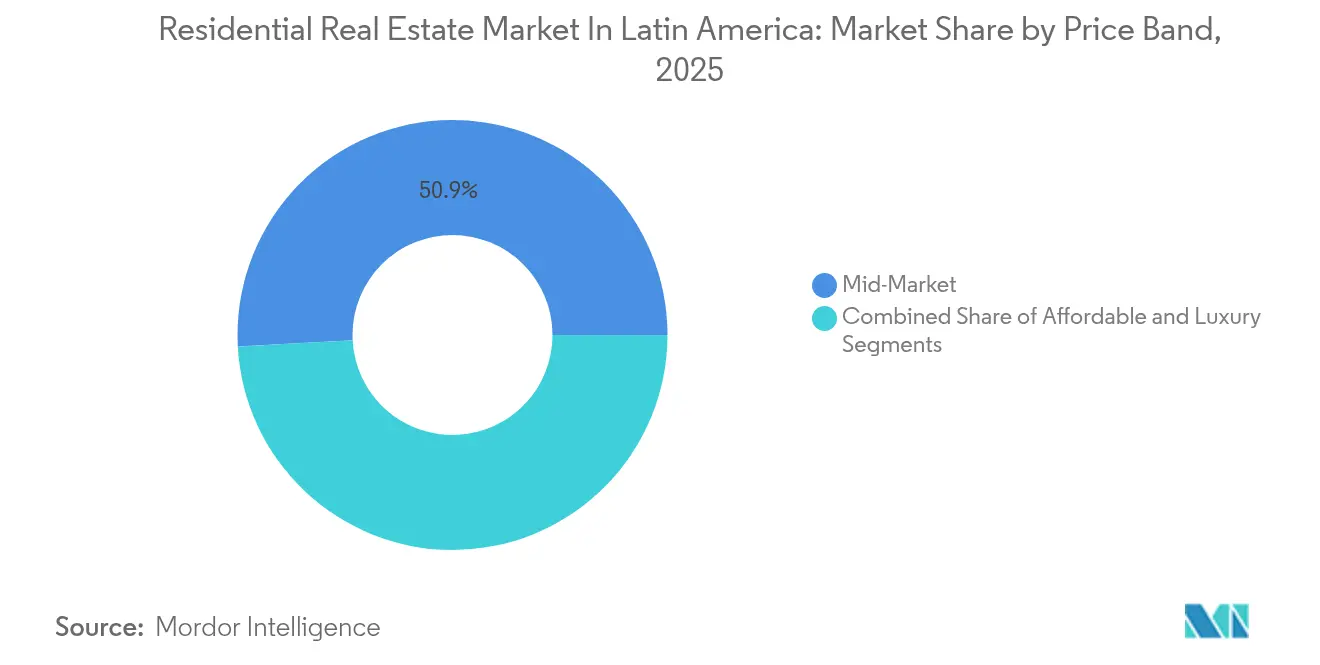

- Por faixa de preço, o médio padrão respondeu por 50,85% dos gastos de 2025; a faixa acessível está prevista para subir a um CAGR de 6,65% até 2031.

- Por modalidade de venda, as transações primárias representaram 62,95% da receita em 2025, enquanto o mercado secundário apresenta uma perspectiva de CAGR de 6,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial da América Latina

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit habitacional regional superior a 45 milhões de unidades impulsionando a demanda estrutural | +1.8% | Global, com maior impacto no Brasil, México e Colômbia | Longo prazo (≥ 4 anos) |

| Programas de habitação social liderados pelo governo ampliando a oferta de habitação acessível | +1.2% | Brasil, México e Colômbia como núcleo, com transbordamento para Argentina e Chile | Médio prazo (2-4 anos) |

| Expansão da classe média e aumento da renda impulsionando a demanda por habitação de médio e alto padrão | +0.9% | Brasil e México principalmente, emergindo na Colômbia e Chile | Médio prazo (2-4 anos) |

| Melhora no acesso ao financiamento habitacional por meio da expansão de hipotecas e crédito | +0.7% | Brasil, México e Colômbia com influência regulatória dos bancos centrais | Curto prazo (≤ 2 anos) |

| Crescimento da demanda por habitação em condomínios fechados e vertical impulsionado pela densidade urbana e segurança | +0.6% | Principais regiões metropolitanas: São Paulo, Cidade do México, Bogotá, Buenos Aires | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit Habitacional Regional Acima de 45 Milhões de Unidades Impulsionando a Demanda Estrutural

Na América Latina, mais de 59 milhões de habitantes vivem em condições precárias, evidenciando uma persistente lacuna de oferta no mercado imobiliário residencial da região. Para superar seu déficit habitacional, o México precisa produzir mais de 800.000 novas residências anualmente, um feito que exige gastos com construção equivalentes a 1% do PIB nacional. Enquanto isso, a Colômbia necessita de 400.000 unidades adicionais por ano apenas para atender seus déficits habitacionais qualitativos. Essas disparidades entre oferta e demanda reforçaram a estabilidade de preços, mesmo em meio a recessões econômicas mais amplas. Nas cidades de primeiro nível, a escassez aguda de terrenos levou os incorporadores a privilegiar projetos verticais, optando por menores áreas de implantação, mas obtendo preços premium. Além disso, como as taxas de formação de domicílios superam o crescimento populacional, fica evidente que as tendências demográficas, em vez das flutuações cíclicas do PIB, ditarão a demanda habitacional de longo prazo.

Programas de Habitação Social do Governo Ampliando a Oferta Acessível

O acesso à habitação acessível continua sendo um desafio crítico para muitas famílias em toda a América Latina. Os governos da região estão implementando programas inovadores para enfrentar esta questão urgente. O reformulado programa Minha Casa, Minha Vida (MCMV) do Brasil agora estende seu alcance a famílias com renda de até USD 2.400 mensais. Esse ajuste canalizou 83% das vendas da MRV no primeiro trimestre de 2025 para categorias subsidiadas. Na Colômbia, a iniciativa Mi Casa Ya permite que as famílias obtenham subvenções dois anos antes da entrega da unidade. Isso não apenas mitiga os riscos associados ao financiamento da construção, mas também acelera o processo de pré-vendas. Enquanto isso, a reforma do INFONAVIT no México, prevista para entrar em vigor em fevereiro de 2025, introduz um inovador modelo de aluguel com opção de compra. Essa inovação separa a elegibilidade ao subsídio da necessidade imediata de aquisição da casa própria. Em conjunto, essas iniciativas têm como objetivo entregar 2 milhões de unidades acessíveis até 2026, revelando um potencial mercado de construção avaliado em impressionantes USD 100 bilhões. Além da habitação, essas medidas prometem benefícios como melhora no acesso ao crédito, aumento na securitização de hipotecas e uma adoção mais ampla de sistemas de construção industrializada[1]Ministério da Habitação, "Programa de Subsídio Mi Casa Ya," minvivienda.gov.co.

Expansão da Classe Média e Aumento da Renda Impulsionando a Demanda de Médio e Alto Padrão

O mercado imobiliário residencial da América Latina está passando por uma transformação significativa, impulsionada por tendências econômicas e demográficas em evolução. Em 2024 e 2025, os salários reais no Brasil e no México superaram a inflação, ampliando os orçamentos discricionários tanto de compradores de primeira viagem quanto daqueles que buscam imóveis de maior padrão. Em janeiro de 2025, a Cyrela, em colaboração com o Canada Pension Plan Investment Board, alocou USD 340 milhões para desenvolver torres de luxo em São Paulo. Essas torres foram projetadas para atender às necessidades de profissionais entre 30 e 45 anos, que estão constituindo família mais tarde e agora priorizam amenidades superiores. A Colômbia reflete uma trajetória semelhante: a Camacol prevê 63.000 novos fechamentos no segmento de médio padrão em Bogotá e Cundinamarca para 2025, representando um aumento de 14% em relação ao ano anterior, sustentado pela queda das taxas de hipoteca para 11–12%. Como resultado, o mercado imobiliário residencial da América Latina está se dividindo em dois segmentos distintos: um robusto setor de produção subsidiada e uma resiliente faixa premium, ambos aparentemente bem protegidos da volatilidade de mercado de curto prazo.

Melhora no Acesso ao Financiamento Habitacional por Meio da Expansão de Hipotecas e Crédito

O acesso ao financiamento habitacional está passando por uma transformação significativa na América Latina, impulsionado por políticas inovadoras e reformas financeiras voltadas a empoderar os tomadores de crédito e ampliar as oportunidades de mercado. Desde julho de 2025, o novo Marco Legal das Garantias do Brasil permite que um único imóvel garanta múltiplos empréstimos por meio de gestoras de garantias especializadas. Essa inovação não apenas reduz o risco de garantias, mas também amplia os prazos dos empréstimos. Com o Sistema Brasileiro de Poupança e Empréstimo contando com USD 280 bilhões em recursos disponíveis para aplicação, ele está preparado para financiar o dobro do volume de originações de 2024. No México, a acessibilidade das hipotecas recebeu um impulso com o INFONAVIT fixando os descontos em folha de pagamento em no máximo 20% dos salários, garantindo que os pagamentos de aluguel permaneçam limitados a 30%. Esse ajuste melhora a renda residual dos tomadores. Uma tendência regional de cortes de juros, destacada pela redução da Colômbia a partir de máximas de política de dois dígitos, ampliou o universo de potenciais tomadores. Coletivamente, esses desenvolvimentos não apenas estão ampliando o cenário de financiamento do mercado imobiliário residencial da América Latina, mas também acelerando o processo de fechamento tanto para transações primárias quanto secundárias.

Análise do Impacto dos Fatores de Restrição*

| Fatores de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de construção impulsionados pela inflação e volatilidade da cadeia de suprimentos | -0.8% | Global, com maior impacto no México, Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Escassez de terrenos e aumento dos preços fundiários nas regiões metropolitanas de primeiro nível | -0.6% | Regiões metropolitanas de São Paulo, Cidade do México, Bogotá e Buenos Aires | Longo prazo (≥ 4 anos) |

| Instabilidade econômica e flutuações cambiais reduzindo a confiança dos compradores | -0.4% | Argentina principalmente, impacto secundário no Brasil e México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Construção Impulsionados pela Inflação e Volatilidade da Cadeia de Suprimentos

A indústria da construção na América Latina enfrenta desafios significativos com a inflação e as interrupções na cadeia de suprimentos continuando a impactar as operações. Em 2024, os preços de materiais no México subiram 4%, superando os aumentos de 3% da Colômbia e de 2% do Peru. Esse crescente diferencial está comprimindo as margens de lucro, especialmente em projetos de baixa renda. Os atrasos acumulados da era da Covid ainda assombram o setor, particularmente para vidro, equipamentos de HVAC e produtos de acabamento. Como resultado, os incorporadores enfrentam duas opções: estender seus cronogramas de obra ou pagar mais para aquisições imediatas. Enquanto isso, no Brasil, mesmo com o índice de construção civil registrando um aumento anual mais moderado de 3,3%, as construtoras lidam com a escassez de eletricistas e encanadores qualificados. Essa escassez eleva as propostas de mão de obra acima dos valores orçados. A pressão é sentida com mais intensidade nos projetos de habitação acessível, onde os preços fixos de venda conflitam com os custos flutuantes de materiais. Na tentativa de se adaptar, alguns construtores estão recorrendo à pré-fabricação de painéis de parede fora do canteiro, conseguindo reduzir os tempos de ciclo em 15% e criando um amortecedor contra as pressões inflacionárias.

Escassez de Terrenos e Aumento dos Preços Fundiários nas Regiões Metropolitanas de Primeiro Nível

A escassez de terrenos e o aumento dos preços nas regiões metropolitanas de primeiro nível tornaram-se desafios críticos para os incorporadores, reformulando estratégias e processos de tomada de decisão. A vantagem estratégica agora depende da competição por terrenos privilegiados. No segundo trimestre de 2025, a Cyrela investiu USD 96 milhões em aquisições de terrenos, valor que representa o dobro de sua média trimestral recente, evidenciando o aperto na oferta. Embora o plano municipal de São Paulo incentive transformações de uso misto em edifícios ociosos no centro da cidade, os prazos incertos de desapropriação continuam a atrasar o progresso e aumentar os custos de manutenção. Para enfrentar as altas de preços, incorporadores como a EZTEC estão formando empreendimentos conjuntos com proprietários de terrenos, trocando participação na receita por caixa imediato. Na Argentina, a volatilidade cambial levou alguns construtores a importar casas pré-fabricadas da China, alcançando uma redução de 90% nos custos de construção, o que evidencia as medidas extraordinárias tomadas em resposta à severa escassez. Soluções de longo prazo, como a densificação orientada ao transporte público para maximizar os índices de aproveitamento do solo, permanecem complexas devido aos intrincados processos de aprovação envolvidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: As Vendas Ainda Lideram, mas o Aluguel Acelera

O canal de vendas deteve 77,65% da receita de 2025, validando a cultura de aquisição da casa própria que define o mercado imobiliário residencial da América Latina. O aluguel, no entanto, está previsto para registrar um CAGR de 6,02% até 2031, impulsionado pelo adiamento da formação de domicílios, pela mobilidade da economia de trabalho por aplicativo e pelo apetite dos fundos de pensão por fluxos de caixa estáveis. A reforma do código civil da Cidade do México em agosto de 2024 limita os reajustes de aluguel à taxa de inflação e exige um registro digital em até 30 dias, aumentando a transparência e ampliando o universo de inquilinos. No Brasil, a Cyrela e o CPP Investments planejam sete torres multifamiliares até 2027, demonstrando que o capital institucional reconhece a lacuna no segmento de aluguel. Os rendimentos de poupança próximos a mínimas de vários anos redirecionam ainda mais os investidores domésticos para imóveis de renda, reforçando o momentum do aluguel no mercado imobiliário residencial da América Latina.

Melhores métricas de risco também fortalecem a tese do aluguel. Os dados de inadimplência fornecidos pelos bureaus de crédito brasileiros mostram uma melhoria de 150 pontos-base no pagamento em dia após os proprietários adotarem ferramentas de verificação automatizadas. Enquanto isso, os projetos-piloto de aluguel com opção de compra no âmbito do INFONAVIT mexicano ampliam o alcance para domicílios de renda mais baixa sem sobrecarregar os cofres públicos. Se os rendimentos dos projetos-piloto se mantiverem acima de 10%, os analistas esperam que securitizações no mercado secundário surjam até 2027, incorporando liquidez ao que era tradicionalmente uma classe de ativos opaca. Essas tendências convergem para tornar o mercado imobiliário residencial da América Latina mais diversificado em termos de opções de posse, beneficiando tanto os incorporadores quanto os gestores de ativos de longo prazo.

Por Tipo de Imóvel: Apartamentos Dominam à Medida que a Moradia Vertical Ganha Popularidade

Apartamentos e condomínios responderam por 63,55% do valor de 2025, confirmando a preeminência das soluções verticais nas metrópoles congestionadas. Vilas e casas térreas estão projetadas para crescer a um CAGR de 6,15%, mas os projetos de condomínios em terrenos urbanos ainda recebem a maior parte das alocações de capital. O lançamento Moved Osasco Residence da EZTEC, avaliado em USD 43,6 milhões, adicionou 357 unidades em duas torres na Grande São Paulo, com foco em profissionais do setor de tecnologia e reforçando a narrativa dos apartamentos. Fachadas pré-fabricadas reduzem o tempo de ciclo, permitindo uma rotatividade mais rápida das unidades e melhorando as taxas internas de retorno.

A escassez de terrenos urbanos se alia às preocupações com segurança, impulsionando a demanda por comunidades em condomínios fechados de alto padrão que integram espaços de coworking, serviços de concierge e certificações ESG. O projeto Ecoparque Bairros Integrados do Brasil ilustra o planejamento mestre de próxima geração: zoneamento de uso duplo, 50% de área verde e infraestrutura de emissão líquida zero. Na Colômbia, a verticalização também é impulsionada pelos índices de avaliação de hipotecas que favorecem menores valores de ticket, tornando os empréstimos para apartamentos mais fáceis de originar e securitizar. Consequentemente, o mercado imobiliário residencial da América Latina vê os apartamentos permanecerem como o segmento âncora, mesmo enquanto os subúrbios periféricos presenciam um renascimento de casas térreas apoiado por expansões rodoviárias e ferroviárias.

Por Faixa de Preço: O Médio Padrão Retém a Maioria, mas o Acessível Lidera o Crescimento

O médio padrão capturou 50,85% dos gastos de 2025, sublinhando sua importância como espinha dorsal em volume do mercado imobiliário residencial da América Latina. A habitação acessível, no entanto, está prevista para um CAGR de 6,65% até 2031, superando todas as outras faixas de preço. O MCMV revisado do Brasil elevou o teto de preços para USD 70.000, uma medida que reduziu o número de novos lançamentos em 3%, mas estimulou um salto de 10% nas vendas porque mais famílias passaram a se qualificar. Os subsídios agora cobrem 85% do preço da unidade na faixa mais baixa, reduzindo o risco nos portfólios dos incorporadores.

O lançamento pela Cury Construtora de 11.000 apartamentos avaliados em USD 620 milhões em 2024 evidencia que a escala permanece alcançável no nicho acessível. Na Colômbia, os subsídios de pré-cessão garantem a demanda antes do início das obras de um projeto, mitigando o excesso de oferta especulativa. Para os participantes do médio padrão, a diferenciação competitiva migra para as amenidades: conectividade de fibra óptica, creches e jardins na cobertura. À medida que o aumento da renda canaliza compradores para imóveis de maior metragem, o mercado imobiliário residencial da América Latina preserva sua base de volume no segmento médio enquanto utiliza políticas públicas para acelerar a faixa mais baixa.

Por Modalidade de Venda: A Oferta Primária Domina, mas a Fluidez do Mercado Secundário Melhora

As transações primárias (em construção nova) representaram 62,95% das operações de 2025, sustentadas por grandes programas públicos e oportunidades em terrenos novos. O canal secundário está previsto para expandir-se a um CAGR de 6,37%, impulsionado por listagens digitalizadas e análises de avaliação aprimoradas. São Paulo registrou 76.000 vendas de unidades contra 73.200 lançamentos em 2023, sinalizando absorção do estoque e um incipiente pipeline de revenda. As plataformas PropTech preenchem o vazio histórico deixado pela ausência de sistemas MLS, reduzindo o tempo de exposição no mercado em média 22 dias.

A inovação financeira acompanha esse movimento. A lei de garantias do Brasil permite a reciclagem de garantias, de modo que os proprietários possam refinanciar e extrair patrimônio sem extinguir as primeiras hipotecas, aumentando a mobilidade entre os segmentos primário e secundário. As normas antilavagem de dinheiro do México, em vigor a partir de agosto de 2025, estendem a verificação às transferências secundárias, reduzindo assim o risco reputacional para investidores transfronteiriços [lexology.com]. À medida que a confiança se consolida, o mercado imobiliário residencial da América Latina torna-se mais líquido, incentivando a rotação de portfólios e os serviços profissionais de corretagem.

Análise Geográfica

Em 2025, o Brasil manteve uma participação significativa de 40,85% no mercado imobiliário residencial da América Latina, sustentado pelo extenso programa Minha Casa, Minha Vida e pelo forte co-investimento institucional. No ano passado, São Paulo por si só alcançou um expressivo volume combinado de lançamentos e vendas de USD 8,8 bilhões. Adicionalmente, o novo Marco Legal das Garantias desbloqueou USD 280 bilhões em liquidez hipotecária. O crescimento da PropTech, passando de 500 startups em 2018 para mais de 1.200 em 2024, está contribuindo para simplificar as transações. Esse desenvolvimento se alinha bem com as inovações em tecnologia de construção, que conseguiram reduzir os tempos de ciclo em 15%.

O México se beneficia de tendências demográficas favoráveis e do nearshoring industrial, embora enfrente desafios com a inflação dos custos de insumos superior a 4%. Em agosto de 2024, reformas no setor de aluguel foram introduzidas para estabilizar as relações locatícias, vinculando os reajustes anuais à inflação geral. Além disso, a reforma do INFONAVIT de fevereiro de 2025 introduziu formatos de aluguel com opção de compra particularmente atrativos para o segmento subprime. Embora o cumprimento mais rigoroso das normas antilavagem de dinheiro tenha aumentado os custos de due diligence, também aumentou a confiança dos investidores. Essa melhora permitiu ao mercado imobiliário residencial da América Latina direcionar uma parcela maior das remessas para o estoque habitacional.

A Colômbia emerge como a líder de crescimento da região, com um CAGR projetado de 6,92% até 2031. Com as taxas de hipoteca gradualmente recuando para 11%, e com os subsídios do Mi Casa Ya cobrindo até USD 8.000 do valor do ticket, a Camacol prevê a venda de 63.000 unidades em Bogotá e Cundinamarca até 2025. Apesar de enfrentar escrutínio regulatório temporário — como a investigação da Constructora Bolívar por alegadas violações dos direitos do consumidor —, o ambiente de políticas públicas continua favorável à habitação. O Chile e a Argentina apresentam dinâmicas contrastantes: a Lei nº 21.718 do Chile reduziu os prazos de aprovação de licenças para 30 dias, enquanto a volatilidade do peso argentino complica o planejamento de custos, mesmo com a IRSA reportando um notável crescimento de receita em três dígitos. Em conjunto, esses fatores criam um cenário regional diversificado onde, apesar da crescente divergência nos ciclos nacionais, o mercado imobiliário residencial da América Latina continua a experimentar crescimento geral.

Panorama regulatório

O desenvolvimento residencial e as transações na América Latina são moldados por uma combinação de estruturas habitacionais nacionais e licenciamento municipal, com a conformidade ancorada em padrões de desempenho de construção e regras de proteção ao consumidor. No Brasil, a ABNT NBR 15575 estabelece requisitos mínimos de desempenho para edificações residenciais, incluindo desempenho acústico e térmico e segurança estrutural, enquanto os códigos e aprovações municipais costumam ser um item-chave de ritmo para lançamentos nas principais metrópoles. No México, a NOM-247-SE-2021 fortalece a transparência e a proteção ao consumidor nas vendas residenciais por meio de divulgações padronizadas e práticas contratuais, apoiando processos mais formalizados no mercado primário.

Ações regulatórias recentes também acrescentam supervisão e incentivos direcionados em mercados-chave. Em abril de 2026, uma iniciativa legislativa foi apresentada no México para criar um Registro Nacional de Profissionais Imobiliários (Registro Nacional de Profesionales Inmobiliarios), indicando maior profissionalização e rastreabilidade nos serviços de corretagem e consultoria. No Chile, o Ministério da Habitação (MINVU) continuou aprimorando o marco operacional para habitação e copropriedade, com orientações de implementação atualizadas para a Lei 21.442 e padrões adicionais de integração urbana para projetos habitacionais de interesse público. Os parâmetros de subsídio das taxas de juros hipotecárias definidos em 2025 apoiam a acessibilidade do lado da demanda no canal de financiamento formal.

Análise da cadeia de valor

A cadeia de valor do setor imobiliário residencial na América Latina abrange aquisição de terrenos e habilitação (zoneamento, aprovações ambientais e municipais), financiamento de projetos (bancos, programas habitacionais públicos e mercados de capitais), projeto e engenharia, contratação e construção, fornecimento de materiais e equipamentos, vendas e corretagem (cada vez mais digitalizadas), originação e subscrição de hipotecas, fechamento e registro, e gestão de propriedades e serviços de facilities pós-entrega. Programas apoiados pelo governo desempenham um papel desproporcional na garantia da demanda acessível e na estabilização da conversão de caixa das construtoras, ilustrado pelo Minha Casa, Minha Vida (MCMV) no Brasil e mecanismos de subsídio semelhantes no México e na Colômbia. Esses programas influenciam o mix de produtos (acessível e de médio padrão), a velocidade de pré-vendas e os pipelines de fornecedores.

Os principais pontos de atrito situam-se no upstream e midstream, incluindo escassez de terrenos e licenciamento nas metrópoles de nível 1, inflação nos custos de construção e escassez de mão de obra qualificada, que prolongam os cronogramas e pressionam as margens. Essas restrições empurram as construtoras para métodos industrializados e parcerias de compras mais estreitas. No lado da distribuição e dos serviços, as plataformas PropTech e a gestão profissional de propriedades estão reduzindo o atrito entre a busca e o fechamento e melhorando as operações contínuas dos ativos, apoiando a liquidez nas transações primárias e secundárias, além de ampliar a base de compradores para os formatos de aluguel e venda.

Cenário Competitivo

O mercado imobiliário residencial da América Latina apresenta concentração moderada, enquanto o México e a Colômbia apresentam um mercado mais fragmentado, sem que nenhum incorporador detenha mais de 6% de participação. Empresas proeminentes como MRV, Cyrela e Gafisa aproveitam sua escala ao garantir contratos de compra em volume de materiais e implementar funis de vendas digitais próprios, que reduzem as taxas de corretagem em até 70%. Sua ênfase em projetos com respaldo governamental garante fluxos de caixa estáveis e facilita uma rotatividade mais rápida de seus bancos de terrenos. Enquanto isso, empresas de médio porte concentram-se em corredores suburbanos que os concorrentes maiores frequentemente atendem de forma insuficiente. Essas empresas constroem sobre relacionamentos locais e se beneficiam de aprovações municipais mais rápidas.

As parcerias estratégicas são um pilar fundamental do mercado imobiliário residencial da América Latina. Por exemplo, a Cyrela fez uma parceria com o CPP Investments em um empreendimento de USD 340 milhões voltado ao desenvolvimento de torres residenciais de luxo e multifamiliares para aluguel, com conclusão prevista para 2027. A EZTEC adota uma abordagem colaborativa ao firmar acordos de participação na receita com proprietários de terrenos em vez de compras diretas, protegendo assim suas margens da inflação fundiária. No México, as firmas de private equity Blackstone e Pátria demonstraram sua confiança em plataformas escaláveis ao adquirir uma participação de 70% na Alphaville em agosto de 2024, sinalizando forte interesse global na região.

A integração da tecnologia tornou-se indispensável. Em 2024, o Brasil abriga mais de 1.200 empresas de PropTech, com plataformas regionais utilizando pontuação de crédito baseada em IA e documentação em blockchain para agilizar os tempos de transação. Os incorporadores estão incorporando cada vez mais microrredes solares e infraestrutura de casa inteligente para aumentar o apelo de suas ofertas de médio padrão. Coletivamente, esses avanços contribuem para um mercado imobiliário residencial da América Latina moderadamente concentrado, enquanto criam oportunidades para participantes especializados em segmentos como aluguel, moradia sênior e co-living[3]Helmi Group, "Mapeamento de PropTech no Brasil," helmi.fi.

Líderes do Setor Imobiliário Residencial da América Latina

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Gafisa S.A.

Tenda S.A.

Direcional Engenharia S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco permanece concentrado onde os déficits estruturais e o financiamento formal se alinham a modelos de entrega escaláveis, particularmente em oferta acessível e orientada para aluguel. O déficit habitacional regional acima de 45 milhões de unidades, juntamente com programas públicos ativos que visam financiar cerca de 2 milhões de unidades acessíveis até 2026 (cerca de 100 bilhões de dólares americanos em valor de construção), cria espaço para incorporadoras e construtoras industrializarem a entrega por meio de pré-fabricação e tipologias padronizadas, mantendo-se dentro dos tetos de preço dos subsídios. Evidências de participação institucional e corporativa também apoiam oportunidades de construção de plataformas em aluguéis e ativos premium, incluindo a joint venture da Cyrela e da CPP Investments em São Paulo, que sinaliza apetite contínuo por produtos multifamiliares gerenciados profissionalmente e com amenidades.

A execução habilitada por tecnologia está criando oportunidades de curto prazo em desenvolvimento, vendas e construção. A adoção do BIM na construção residencial brasileira atingiu 37,2% em 2024, e a difusão de ferramentas de gêmeo digital e mobile-first em obra está se expandindo de megaprojetos para construções residenciais de médio porte. Isso está melhorando a simulação de pré-construção, reduzindo retrabalho e apertando o controle de entrega em segmentos sensíveis à inflação. Grandes pipelines de regeneração urbana e planejamento mestre também estão alimentando o desenvolvimento de terrenos e a oferta residencial vinculada à infraestrutura, destacando-se o progresso da IRSA em julho de 2026 no Ramblas del Plata em Buenos Aires (40 milhões de dólares americanos em redes iniciais e 18 lotes vendidos), juntamente com novos lançamentos em cidades regionais brasileiras, como o Cambui Reserva da Mata da Hugo Fabbri Incorporadora em julho de 2026 (144 apartamentos, VGV de R$138 milhões).

Desenvolvimentos recentes do setor

- Julho de 2026: A Cyrela Brazil Realty divulgou sua atualização operacional do segundo trimestre de 2026, com 20 lançamentos totalizando R$3,8 bilhões em vendas potenciais (VGV) e vendas líquidas de R$2,56 bilhões. O ritmo de lançamentos e a conversão de vendas evidenciam como as grandes incorporadoras estão mantendo a absorção no mercado primário nas principais metrópoles brasileiras por meio de disciplina de produto e preços.

- Junho de 2026: A MRV Engenharia e Participações anunciou a venda de dois empreendimentos da Resia nos Estados Unidos (Ten Oaks e Rayzor Ranch) por 139 milhões de dólares americanos para acelerar a desalavancagem. A alienação realoca capital e atenção da gestão para as linhas centrais de habitação no Brasil, reforçando a otimização do balanço patrimonial como uma vantagem competitiva.

- Agosto de 2025: A BRZ concluiu uma combinação de negócios com a Fica, criando uma nova incorporadora listada em bolsa, focada no segmento multifamiliar do Brasil. A transação ampliou o acesso a financiamento no mercado público para a expansão do pipeline e aumentou o ritmo de consolidação entre plataformas residenciais de maior escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado capta o valor total da atividade imobiliária residencial na América Latina, incluindo imóveis novos e existentes que são comprados e vendidos para uso próprio ou investimento, medido em dólares americanos.

Exclusões de escopo: excluímos ativos imobiliários puramente comerciais e negociações apenas de terrenos que não estejam vinculadas a uma transação de unidade residencial.

Visão geral da segmentação

- Por Modelo de Negócio

- Vendas

- Aluguel

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o conjunto de demanda e os sinais de preço que movem o valor habitacional na região. Consultamos estatísticas públicas, como institutos nacionais de estatística e bancos centrais, ministérios de habitação e desenvolvimento urbano, portais de registro de imóveis ou cadastro, quando disponíveis, e fontes multilaterais, como o Banco Mundial e a UN-Habitat, para enquadrar o déficit habitacional e as tendências de formação de novos domicílios.

Para ancorar o modelo, também revisamos divulgações de incorporadoras listadas, apresentações a investidores, comunicados de associações e coberturas de imprensa reputadas sobre lançamentos de projetos, direção das taxas hipotecárias e ritmo de vendas. Uma assinatura paga para dados financeiros e inteligência corporativa foi utilizada seletivamente para padronizar divulgações de receita e detalhes de estrutura corporativa, e um banco de dados de patentes pago separado foi utilizado apenas para acompanhar a atividade de PropTech como um sinal direcional. Essas fontes documentais são apenas ilustrativas, e outros documentos públicos também foram usados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em discussões com incorporadoras, corretores, credores e especialistas do mercado habitacional nos principais mercados latino-americanos. Esses insumos ajudaram a confirmar o mix de transações, as faixas de preço típicas e o momento das mudanças na demanda. O feedback dos respondentes também foi utilizado para testar as hipóteses documentais sobre disponibilidade de hipotecas, sentimento dos compradores e a participação de transações formais versus informais, antes da validação final do modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 12% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 15% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento é construído utilizando uma abordagem top-down, na qual a formação de domicílios, os sinais de déficit habitacional, as tendências de originação de hipotecas e os índices de preços residenciais são usados para reconstruir o conjunto de valor endereçável no nível regional, sendo depois alocados entre os principais países com base em indicadores relativos de atividade. Também verificamos os totais com aproximações bottom-up seletivas, como o preço médio de venda amostrado por tipo de unidade típico multiplicado por volumes estimados de transações, e então realizamos verificações de canal com corretores e incorporadoras para manter os resultados dentro de uma faixa realista.

As principais entradas do modelo incluem movimentos de preços residenciais em moeda local, direção das taxas hipotecárias e do crescimento de crédito, pipelines de lançamentos de novos empreendimentos, indicadores de liquidez do mercado de revenda, e fatores de acessibilidade, como inflação e crescimento de renda. A previsão utiliza análise de cenários apoiada por opiniões de especialistas, em que trajetórias base, conservadora e otimista são construídas em torno de taxas, disponibilidade de crédito e ritmo de construção, sendo depois convertidas para dólares americanos usando uma temporalidade cambial consistente. Onde existem lacunas em nível de país, usamos indicadores substitutos de estatísticas oficiais e proporções baseadas em entrevistas, e reavaliamos os impactos durante as rodadas de validação.

Validação de dados e ciclo de atualização

A validação é realizada por meio de verificações passo a passo que comparam o valor de mercado modelado com sinais independentes, como início de construções, direção da originação de hipotecas e o ritmo de vendas reportado nas divulgações de empresas de capital aberto. Revisamos as discrepâncias país por país e retestamos hipóteses por meio de chamadas de acompanhamento quando tendências de preços, variações cambiais ou mudanças de política geram saltos inusuais.

Antes da publicação, o modelo passa por uma revisão de analistas em múltiplas etapas, para que a lógica, os insumos e as conversões permaneçam consistentes entre os mercados. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes movimentos de taxas, mudanças relevantes em subsídios ou fortes oscilações cambiais. Imediatamente antes da entrega, os analistas concluem uma verificação final de atualidade para garantir que os insumos mais recentes estejam refletidos para os clientes.

Tamanho do mercado imobiliário residencial da América Latina segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o setor imobiliário residencial na América Latina podem apresentar grandes discrepâncias, mesmo quando o tema parece o mesmo. A diferença geralmente decorre do que é considerado valor de mercado, de como a atividade informal é tratada e de como as moedas e a temporalidade são manejadas.

Sinais de valor de transação provenientes de índices de preços residenciais, direção da originação de hipotecas e atividade de novos lançamentos são as verificações que mantêm a estimativa da Mordor Intelligence vinculada a um conjunto de demanda replicável para imóveis que mudam de mãos na região. Algumas estimativas também ampliam o escopo para o valor total do setor imobiliário (incluindo ativos não residenciais), ou tratam o valor de mercado como o valor total do estoque de imóveis em vez da atividade de transações, o que pode inflacionar rapidamente o número.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 256,23 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 869,54 bilhões de dólares americanos (2025) | Frequentemente reflete uma visão de receita mais ampla, que pode se assemelhar ao valor total do setor imobiliário ou a uma definição mais ampla de atividade residencial em toda a região, o que infla a base em comparação com uma abordagem de dimensionamento vinculada a transações. |

| Consultoria B | 212,00 bilhões de dólares americanos (2024) | Usa um ano-base anterior e pode subestimar ao aplicar uma cesta de países mais restrita ou ao se apoiar mais fortemente em transações formais rastreadas, o que pode deixar de captar partes do mercado onde os relatórios são menos consistentes. |

Entre os três valores, a divergência aponta principalmente para os limites de escopo e para como o valor é interpretado, seja como atividade de transação, receita mais ampla do setor ou um subconjunto rastreado mais restrito. Ao manter os fatores vinculados à atividade habitacional observável e reavaliar as hipóteses com especialistas locais, a estimativa permanece transparente e pode ser reproduzida quando os insumos mudam.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado imobiliário residencial da América Latina em 2026?

Atingiu USD 256,23 bilhões em 2026 e está projetado para chegar a USD 333,37 bilhões até 2031.

Qual país lidera as vendas regionais?

O Brasil deteve 40,85% da receita de 2025, tornando-se o maior mercado da região.

Qual segmento está se expandindo mais rapidamente?

O canal de aluguel, auxiliado pela reforma de políticas e pelo capital institucional, apresenta uma perspectiva de CAGR de 6,02% até 2031.

Qual é o tamanho da oportunidade em habitação acessível?

Os programas governamentais no Brasil, México e Colômbia têm como objetivo financiar cerca de 2 milhões de unidades até 2026, representando aproximadamente USD 100 bilhões em valor de construção.

O que está impulsionando o interesse dos investidores estrangeiros?

Rendimentos líquidos de aluguel de 9–15% e novas leis de garantias que reduzem o risco de financiamento estão atraindo fluxos de capital transfronteiriços.

Quais são os principais riscos?

A inflação dos custos de construção, a escassez de terrenos urbanos e a volatilidade cambial continuam sendo os principais ventos contrários que afetam os retornos.

Página atualizada pela última vez em: