Tamanho e Participação do Mercado Imobiliário Comercial da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

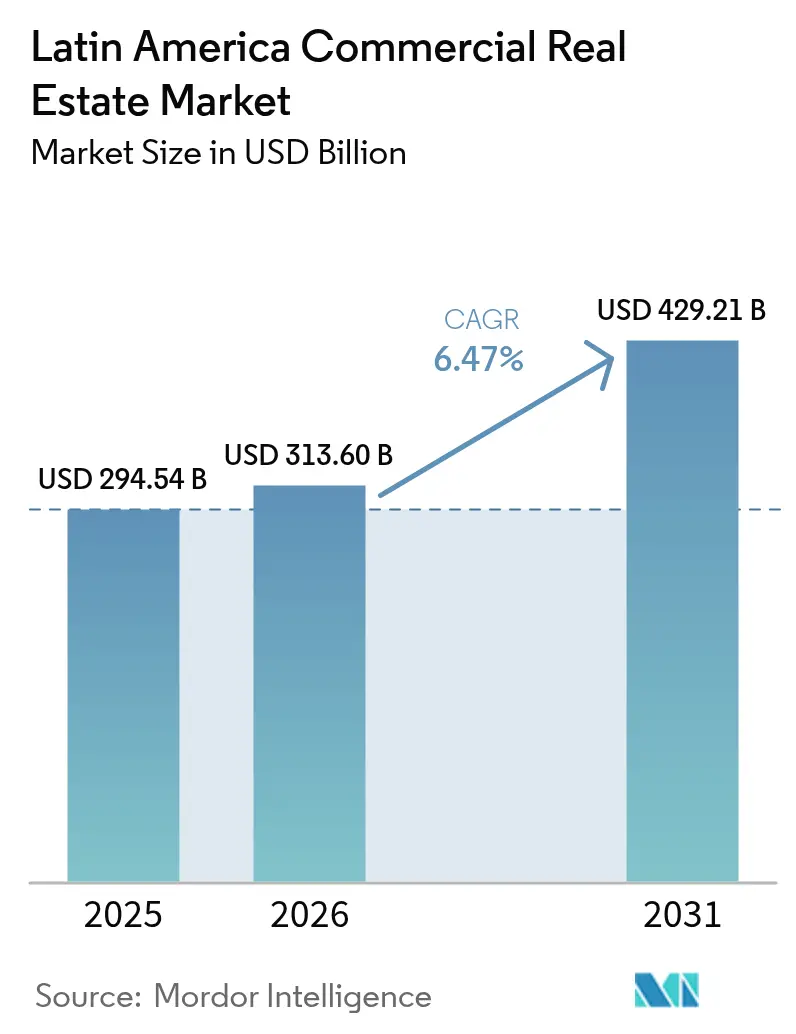

| Tamanho do mercado no ano base (2025) | 294.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 313.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 429.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial da América Latina por Mordor Intelligence

O tamanho do Mercado Imobiliário Comercial da América Latina em 2026 é estimado em USD 313,6 bilhões, crescendo a partir do valor de 2025 de USD 294,54 bilhões, com projeções para 2031 indicando USD 429,21 bilhões, crescendo a uma CAGR de 6,47% no período 2026-2031. O forte apetite dos locatários por parques logísticos de Classe A, a crescente penetração do comércio digital e os constantes influxos de capital institucional criaram uma trajetória clara de expansão. O nearshoring intensificou a demanda ao longo dos corredores do Bajío e da fronteira norte do México, enquanto os centros intermodais do Brasil continuam a atrair ativos modernos de distribuição. As corporações demonstram maior disposição para locar do que para comprar, o que mantém a vacância reduzida nos principais submercados e eleva os aluguéis efetivos, apesar das pressões sobre os custos de construção. Ao mesmo tempo, os empreendimentos de uso misto em São Paulo, Cidade do México, Bogotá e Santiago estão atraindo fluxo de pessoas orientado pelo estilo de vida, ajudando os proprietários a diversificar as fontes de receita e a se proteger contra quedas em ativos individuais. A atividade nos mercados de capitais permanece favorável, à medida que os REITs, FIBRAs e FIIs regionais reciclam ativos para financiar novos projetos e os investidores globais buscam visibilidade de fluxo de caixa com rendimentos muito acima dos referenciais das economias avançadas.

Principais Conclusões do Relatório

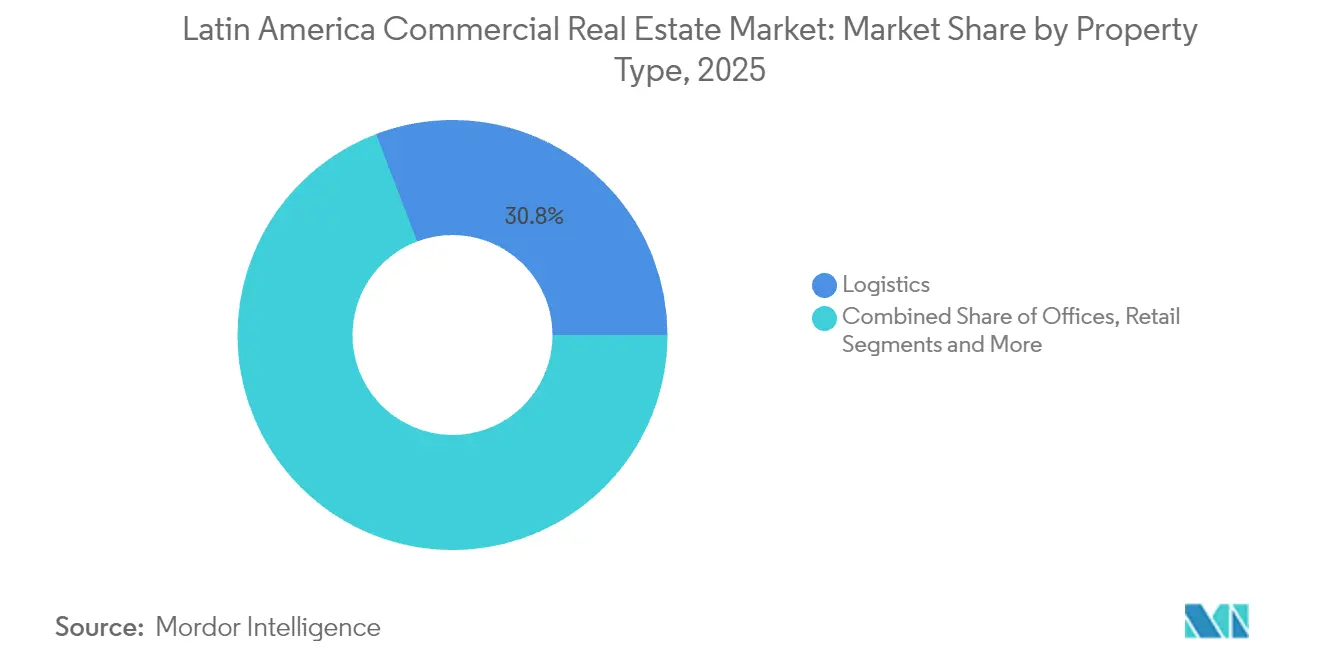

- Por tipo de propriedade, a logística capturou 30,78% da participação de receita em 2025; a hotelaria tem previsão de expansão a uma CAGR de 7,08% até 2031.

- Por modelo de negócio, o segmento de locação deteve 67,65% da participação do mercado imobiliário comercial da América Latina em 2025, com projeção de crescimento composto a uma CAGR de 7,31% até 2031.

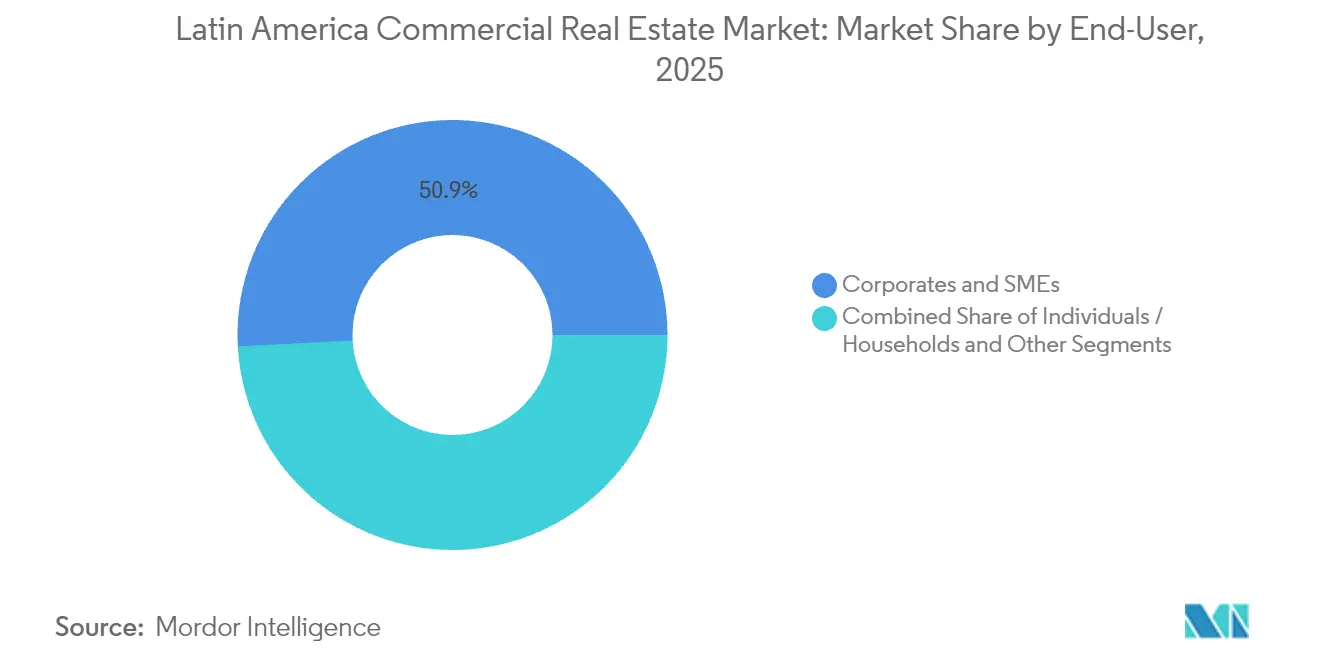

- Por usuário final, corporações e PMEs responderam por 50,85% do tamanho do mercado imobiliário comercial da América Latina em 2025 e estão avançando a uma CAGR de 7,74% até 2031.

- Por geografia, o Brasil liderou com 39,85% de participação no valor regional em 2025, enquanto o México tem projeção de expansão a uma CAGR de 8,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial da América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DA CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Nearshoring e onda de manufatura "México+" impulsionando parques industriais e demanda por logística | +1.8% | México, Brasil, Colômbia | Médio prazo (2-4 anos) |

| Crescimento da penetração do comércio eletrônico, impulsionando armazéns modernos, centros de última milha e cadeia de frio | +1.5% | Brasil, México, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Retomada do turismo e varejo de experiência impulsionando projetos de hotelaria e uso misto | +0.9% | Colômbia, Chile, República Dominicana, Peru | Curto prazo (≤ 2 anos) |

| Melhorias de infraestrutura criando novos corredores de desenvolvimento | +1.2% | Brasil, Peru, México | Longo prazo (≥ 4 anos) |

| Institucionalização via REITs, FIBRAs e FIIs canalizando capital global para ativos de Classe A | +1.0% | Cidade do México, São Paulo, Santiago, Bogotá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Nearshoring e Onda de Manufatura "México+" Impulsionando Parques Industriais e Demanda por Logística

O impulso de locação no curto prazo é mais forte onde produtores de eletrônicos, automotivos e eletrodomésticos realocam capacidade para contornar o risco tarifário. As plantas se concentram ao longo do eixo do Bajío no México e da fronteira norte, pressionando a vacância para galpões Classe A abaixo de 3% em alguns submercados. A Vesta adicionou terrenos em Guadalajara e Monterrey para garantir que possa pré-locar edifícios antes da concretagem, uma tática que ancora o fluxo de caixa no início do ciclo de desenvolvimento. A FIBRA Prologis financiou sua expansão por meio de uma emissão de 100 milhões de certificados, confirmando a convicção institucional no crescimento vinculado ao USMCA. As zonas de livre comércio da Colômbia seguem um roteiro semelhante, posicionando Bogotá e Medellín como centros secundários para montagem leve. O efeito geral é uma mudança estrutural que favorece a logística como a maior e mais rápida fatia em crescimento do mercado imobiliário comercial da América Latina.

Crescimento da Penetração do Comércio Eletrônico, Impulsionando Armazéns Modernos, Centros de Última Milha e Cadeia de Frio

Os volumes do varejo online não recuaram após a pandemia, pressionando os ocupantes a garantir locais urbanos de cross-docking e espaços com controle de temperatura. A aquisição por USD 34,8 milhões de uma instalação no Vallejo pela FIBRA Macquarie exemplifica o prêmio de precificação pela proximidade de última milha na Cidade do México, onde a reversão de aluguel embutida supera 20% na renovação do contrato de locação. A Prologis divulgou USD 38 milhões em NOI trimestral proveniente de seu portfólio "Outras Américas", evidenciando que as cadeias de suprimentos do tipo clique-à-porta dependem de grandes centros de distribuição. No entanto, o estoque refrigerado permanece escasso fora de São Paulo, Cidade do México e Santiago, deixando os perecíveis em risco e criando uma lacuna de investimento para desenvolvedores de build-to-suit. O Banco Mundial classifica a América Latina abaixo da média da OCDE em eficiência logística, ressaltando o potencial positivo para patrocinadores que possam integrar rastreamento em tempo real, sistemas eficientes em energia e protocolos credenciados de segurança alimentar[1]Banco Mundial, "Logistics and Trade Facilitation in Latin America", worldbank.org. O apetite dos investidores por esses ativos permanece robusto, dada a fidelidade dos locatários uma vez que as cadeias de frio de missão crítica entram em operação.

Retomada do Turismo e Varejo de Experiência Impulsionando Projetos de Hotelaria e Uso Misto

As chegadas internacionais atingiram 97% dos níveis de 2019 em 2024, restaurando a ocupação hoteleira e impulsionando as vendas no varejo nos corredores de lazer. A Parque Arauco informa que seis shoppings principais agora geram mais de 60% do NOI, com as vendas dos locatários no Parque Arauco Kennedy superando USD 606 milhões em uma base de doze meses consecutivos. Os desenvolvedores estão se afastando dos centros fechados em favor de complexos ao ar livre que combinam entretenimento, gastronomia e fornecedores de artesanato local - formatos que incentivam maior tempo de permanência e maior gasto por visita. O pipeline de infraestrutura de USD 16,8 bilhões do Peru inclui melhorias em aeroportos e rodovias que encurtam o trajeto até Cusco e Arequipa, ampliando ainda mais o alcance de captação para empreendimentos de hotelaria. Ancorados por essas dinâmicas, os projetos vinculados ao turismo oferecem fluxos de receita diversificados e características anticíclicas que aumentam a resiliência do portfólio.

Melhorias de Infraestrutura Criando Novos Corredores de Desenvolvimento

Os gastos público-privados em portos, metrôs e rodovias estão redefinindo as rotas de carga e elevando os valores dos terrenos. Somente o Brasil reservou aproximadamente USD 74 bilhões até 2029 para conectores logísticos que reduzem os custos de trânsito entre fazendas do interior e terminais de exportação costeiros. No Peru, a expansão do Porto de Callao e as concessões de estradas regionais ampliam o alcance de varejo e industrial de Lima, apoiando novos submercados para construções especulativas de armazéns. Cidade do México, Guadalajara e Monterrey estão expandindo as linhas de metrô, reduzindo os tempos de deslocamento e aumentando o fluxo de pessoas para os espaços de uso misto. Os padrões ambientais agora constam nos documentos de licitação, incentivando os patrocinadores a adotar projetos em conformidade com LEED e o fornecimento de energia renovável, o que por sua vez desbloqueia o acesso a financiamentos por meio de títulos verdes mais baratos. Grandes proprietários e fundos de infraestrutura estão mais bem posicionados para capturar essas sinergias e reciclar capital entre classes de ativos sobrepostas.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DA CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade macroeconômica e risco cambial complicando o financiamento e a análise de viabilidade | -1.3% | Argentina, Brasil, México | Curto prazo (≤ 2 anos) |

| Complexidade regulatória, de licenciamento e de titulação de terras variando amplamente por país e cidade | -0.8% | Argentina, Brasil, Peru | Médio prazo (2-4 anos) |

| Inflação na construção, altos custos de financiamento e confiabilidade desigual de energia/logística reduzindo a viabilidade | -0.9% | México, Brasil, Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Macroeconômica e Risco Cambial Complicando o Financiamento e a Análise de Viabilidade

As oscilações cambiais e as mudanças de política podem eliminar as margens de segurança de viabilidade financeira da noite para o dia. O peso argentino caiu 11% antes de se estabilizar em 1.195 por dólar após a liberalização de abril de 2025, levando os patrocinadores a realizar hedge ou precificar negócios em moeda forte. Os cortes de taxa do México para 7,25% aliviaram o serviço da dívida, mas não impediram uma queda na construção no terceiro trimestre desencadeada pela incerteza tarifária dos Estados Unidos. O real brasileiro negociou dentro de uma banda de 15% por 18 meses, forçando os investidores estrangeiros a ponderar os custos de hedge onerosos em relação a eventuais perdas de conversão. Mesmo a Prologis observa que um movimento cambial adverso de 10% poderia acionar USD 152 milhões em liquidações de derivativos, ressaltando a exposição até mesmo dos participantes mais sofisticados. Como resultado, os credores exigem spreads mais amplos ou patrimônio adicional, elevando os custos totais do projeto e reduzindo a alavancagem alcançável.

Complexidade Regulatória, de Licenciamento e de Titulação de Terras Variando Amplamente por País e Cidade

Os prazos de aprovação variam de 18 meses no Chile a mais de 36 meses em partes da Argentina, adicionando incerteza aos planos de desenvolvimento[2]Banco Central de Chile, "Monetary Policy Report December 2024," bcentral.cl. No Peru, as consultas com povos indígenas podem paralisar projetos de logística por até dois anos, um risco frequentemente subestimado por estreantes no mercado. Os códigos municipais do Brasil diferem quarteirão a quarteirão, sujeitando os patrocinadores a análises sobrepostas de patrimônio histórico e ambientais que prolongam as fases de projeto. O esquema RIGI da Argentina centraliza a supervisão federal para projetos acima de USD 200 milhões, mas os poderes de veto provinciais permanecem, deixando os riscos de titulação sem resolução até tarde no ciclo. Esses obstáculos desestimulam os projetos especulativos e inclinam o investimento para estruturas de brownfield ou sale-leaseback, onde o risco de direitos de construção é menor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Propriedade: Logística Captura o Prêmio do Nearshoring

A logística deteve 30,78% da participação do mercado imobiliário comercial da América Latina em 2025, consolidando seu status como o maior segmento de propriedade. A ocupação de espaços industriais Classe A nas zonas fronteiriças do México caiu abaixo de 3%, elevando os aluguéis efetivos a máximas históricas. Projeta-se que a categoria registre uma CAGR de 7,05% até 2031, confortavelmente à frente das taxas de crescimento de escritórios e varejo.

O reshoring persistente de montadoras de eletrônicos e automóveis sustenta as locações antecipadas, encorajando proprietários como a Vesta a acumular 148 acres de terrenos prontos para construção em Guadalajara e Monterrey. A aquisição do Vallejo pela FIBRA Macquarie, com reajustes anuais de aluguel de 6,9%, mostra como as posições de última milha em capitais com escassez de terrenos exercem poder de precificação. A Prologis reporta USD 38 milhões em NOI trimestral das "Outras Américas", validando a tese de que as cadeias de suprimentos globais requerem redes logísticas escaláveis e modernas. Os escritórios permanecem vitais para os clusters de finanças e tecnologia em São Paulo, Cidade do México, Santiago e Bogotá, embora o trabalho híbrido comprima o espaço por funcionário. Torres premium com certificação LEED e comodidades de bem-estar desfrutam de demanda firme, enquanto os ativos Classe B apresentam vacância de dois dígitos e aluguéis estagnados. O varejo está dividido entre shoppings secundários em dificuldades e centros de estilo de vida ao ar livre com desempenho superior, com a Parque Arauco atingindo 96,4% de ocupação em um portfólio regional de 1,18 milhão de metros quadrados. Os ativos de hotelaria se beneficiam da retomada do turismo, e os data centers atraem novo capital à medida que os provedores de nuvem expandem os nós da América Latina, com destaque para a busca da Brookfield por um parceiro na Ascenty.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Modelo de Negócio: Dominância da Locação Reflete Flexibilidade no Balanço Patrimonial

As estruturas de locação controlaram 67,65% do valor total das transações em 2025, tornando-as o modelo dominante no mercado imobiliário comercial da América Latina. Espera-se que essa participação cresça a uma CAGR de 7,31% à medida que as corporações priorizam a agilidade do balanço patrimonial durante ciclos de moeda voláteis. A oferta de 100 milhões de certificados da FIBRA Prologis destaca a liquidez disponível para os proprietários dispostos a manter a propriedade e distribuir caixa previsível.

A Parque Arauco divulga que os aluguéis mínimos fixos respondem por aproximadamente 85% de sua receita, um arranjo que protege os proprietários da volatilidade das vendas enquanto concede estabilidade aos locatários. Embora o próximo imposto de 5% sobre distribuições de FII no Brasil possa gerar realocações de portfólio, o efeito líquido provável é uma inclinação em direção a veículos institucionais que podem otimizar a retenção na fonte por meio de tratados de bitributação ou fundos alimentadores offshore. O segmento de vendas, com 32,35% de participação, permanece relevante para desenvolvedores que buscam reciclar capital, mas cederá espaço para os modelos de locação, pois os investidores preferem fluxos de renda de longa duração em contratos de locação indexados à inflação.

Por Usuário Final: Corporações e PMEs Lideram a Absorção de Locações

As corporações e PMEs representaram 50,85% do espaço ocupado em 2025, a maior fatia do mercado imobiliário comercial da América Latina e o grupo com crescimento mais rápido projetado, a uma CAGR de 7,74% até 2031. Fabricantes de alto nível e operadores de comércio eletrônico estão firmando contratos de locação de 5 a 10 anos com indexação ao IPCA ou ao dólar, que protegem os retornos dos proprietários.

O negócio Vallejo da FIBRA Macquarie apresenta uma estrutura triple-net com repasses de seguro e manutenção, ilustrando a disposição dos locatários de absorver custos operacionais em localizações estratégicas. Os usuários finais, como redes de varejo de experiência, valorizam plantas modulares e flexíveis que podem se adaptar ao atendimento omnicanal, impulsionando a demanda por espaços urbanos de uso misto. Indivíduos, domicílios e órgãos públicos detêm o restante do espaço; seu crescimento está ligado às conversões multifamiliares de torres de escritórios obsoletas e à implantação de unidades de coliving em zonas orientadas para o transporte.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Brasil comandou 39,85% do valor regional em 2025, sustentado pelo estoque de escritórios de 10 milhões de metros quadrados de São Paulo, pela regeneração da orla 'Porto Maravilha' no Rio e pelo cinturão industrial em rápida expansão que atende à demanda do consumidor e à exportação. O braço "Outras Américas" da Prologis, que inclui o Brasil, gerou USD 38 milhões em NOI no primeiro trimestre de 2025, evidenciando a escala do capital institucional na logística brasileira. O próximo imposto de 5% sobre as distribuições de FII já levou alguns investidores de varejo a migrar para negócios diretos, mas os grandes patrocinadores permanecem comprometidos, dadas as despesas de infraestrutura de USD 74 bilhões que prometem fluxos de carga mais eficientes e maior geração de caixa no nível dos ativos.

O México deve registrar a trajetória mais rápida, com uma CAGR projetada de 8,01% até 2031, à medida que as regras de origem do USMCA impulsionam a produção de eletrônicos e automóveis para o sul. A FIBRA Prologis controla 46,9 milhões de pés quadrados em seis centros industriais e está adicionando ativos por meio de sua mais recente emissão de certificados, indicando convicção na demanda dos locatários no longo prazo. Os cortes na taxa de política do Banco do México reduziram os custos de financiamento, embora os inícios de obras de curto prazo tenham diminuído devido à incerteza tarifária; o acúmulo de terrenos da Vesta em Guadalajara e Monterrey ressalta a confiança dos desenvolvedores assim que a clareza política retornar. Argentina, Chile, Colômbia e Peru formam o próximo nível. O programa de estabilização apoiado pelo FMI na Argentina, juntamente com o esquema de incentivo RIGI, atraiu USD 19 bilhões em submissões de projetos até meados de 2024, revitalizando corredores logísticos dormentes. O Chile registrou um crescimento de 16% no turismo em 2024, sustentando alta ocupação no portfólio doméstico de 534.000 metros quadrados da Parque Arauco. A Colômbia teve um salto de 37% nas chegadas, desencadeando construções de hotéis e uso misto em Bogotá e Medellín. O Peru cresceu 3,1% em 2024 e mantém um pipeline de infraestrutura de USD 16,8 bilhões que está abrindo terrenos na periferia de Lima para novos projetos de varejo e escritórios. Os mercados menores da América Central e do Caribe permanecem como investimentos de nicho, onde o turismo, a manufatura em zonas de livre comércio e a logística agrícola podem oferecer retornos excepcionais, mas apresentam prêmios mais elevados de liquidez e risco político.

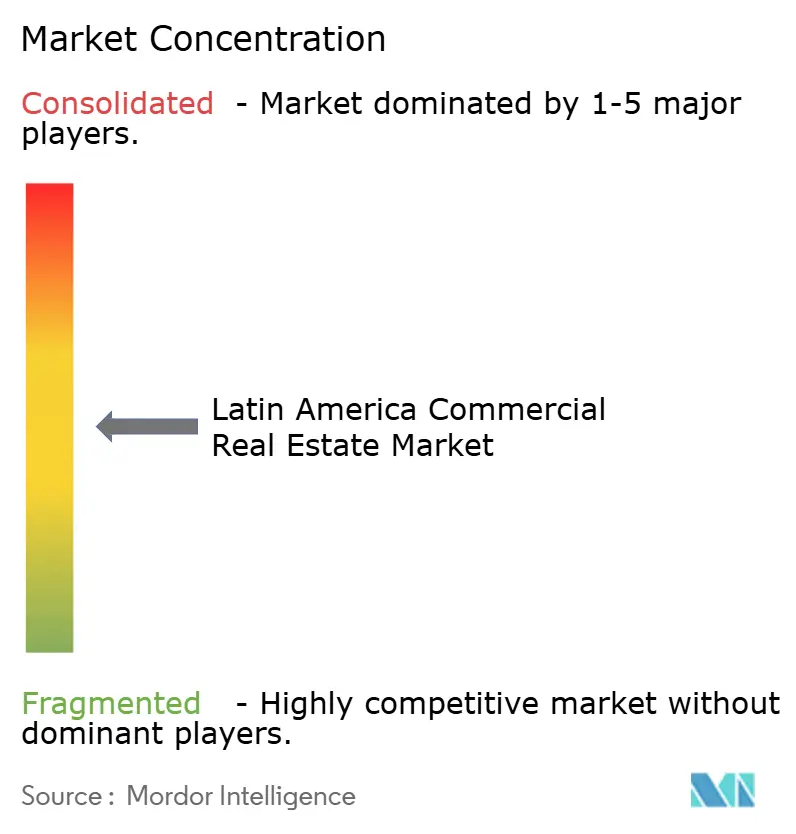

Cenário Competitivo

A concorrência é moderada, porém se intensifica à medida que os REITs globais e as plataformas regionais consolidam os ativos premium. A Prologis, a Brookfield e a FIBRA Uno alavancam sua capacidade financeira e estruturas de coinvestimento para garantir ativos logísticos e de uso misto de destaque, muitas vezes a níveis de taxa de capitalização indisponíveis para pares menores. A Prologis obtém tanto renda de ativos quanto USD 21,2 milhões em taxas de gestão trimestrais ao sindicalizar participações para parceiros institucionais, um modelo de receita dual que reduz o risco de concentração.

Campeões regionais como Vesta, Parque Arauco e BR Malls retêm vantagens localizadas: vínculos duradouros com locatários, conhecimento profundo das nuances de zoneamento e reconhecimento de marca que apoia as pré-locações. A taxa de ocupação de 92,3% da Vesta em 41,7 milhões de pés quadrados evidencia uma análise de viabilidade disciplinada e rotatividade mínima, mesmo em trimestres fracos. A Parque Arauco gerencia um pipeline de USD 713 milhões no Chile, Peru e Colômbia, equilibrando a exposição entre economias e diluindo o risco de desenvolvimento.

Lacunas de inovação persistem. Especialistas em cadeia de frio, operadores de data centers como a Ascenty e plataformas de PropTech que automatizam locação e manutenção ainda podem conquistar espaço à medida que os incumbentes se concentram nas linhas de negócio principais. As credenciais de sustentabilidade estão emergindo como uma vantagem competitiva, com a conformidade com a ISO 14001 e a certificação LEED ou EDGE agora sendo requisitos básicos para credores multilaterais. A Parque Arauco estabeleceu metas de redução de emissões baseadas na ciência nos escopos 1, 2 e 3, destacando como os grandes proprietários podem se diferenciar no desempenho ESG.

Líderes do Setor Imobiliário Comercial da América Latina

Brookfield Asset Management

Fibra Uno (FUNO)

Prologis

BR Malls Participações

Multiplan Empreendimentos

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A FIBRA Macquarie México adquiriu um ativo logístico de 250.000 pés quadrados no Vallejo, na Cidade do México, por USD 34,8 milhões, garantido por um contrato de locação triple-net de três anos com reajustes anuais de 6,9% e potencial de reversão de 20% no vencimento.

- Abril de 2025: A Prologis reportou os resultados do primeiro trimestre de 2025, registrando 276 propriedades e USD 38 milhões de NOI em seu segmento "Outras Américas", além de USD 4,55 bilhões em AUM de coinvestimento.

- Fevereiro de 2024: A FIBRA Prologis lançou uma oferta global de 100 milhões de certificados para financiar aquisições acretivas em sua plataforma mexicana de 46,9 milhões de pés quadrados.

- Janeiro de 2024: A Vesta registrou USD 67,3 milhões em receita com 92,3% de ocupação, enquanto acumulava 148 acres em corredores com oferta restrita.

Escopo do Relatório do Mercado Imobiliário Comercial da América Latina

O imobiliário comercial (CRE) é uma propriedade utilizada exclusivamente para fins comerciais ou para fornecer um espaço de trabalho, e não para fins residenciais. O imobiliário comercial é frequentemente locado a locatários com a finalidade de realizar atividades geradoras de renda.

O mercado imobiliário comercial na América Latina é segmentado por tipo (escritórios, varejo, industrial, logística, multifamiliar e hotelaria) e por país. O relatório oferece o tamanho de mercado e previsões para o mercado imobiliário latino-americano em valor (USD bilhões) para todos os segmentos acima. O impacto da pandemia de COVID-19 sobre o mercado será abordado no relatório.

| Escritórios |

| Varejo |

| Logística |

| Outros (Industrial, Hotelaria, etc.) |

| Vendas |

| Locação |

| Indivíduos / Domicílios |

| Corporações e PMEs |

| Outros |

| Brasil |

| Argentina |

| México |

| Chile |

| Colômbia |

| Peru |

| Restante da América Latina |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros (Industrial, Hotelaria, etc.) | |

| Por Modelo de Negócio | Vendas |

| Locação | |

| Por Usuário Final | Indivíduos / Domicílios |

| Corporações e PMEs | |

| Outros | |

| Por País | Brasil |

| Argentina | |

| México | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América Latina |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado imobiliário comercial da América Latina em 2026?

Está em USD 313,6 bilhões e deve atingir USD 429,21 bilhões até 2031, numa trajetória de CAGR de 6,47%.

Qual tipo de propriedade está se expandindo mais rapidamente?

Projeta-se que as instalações logísticas cresçam a uma CAGR de 7,05%, com o nearshoring e o comércio eletrônico comprimindo a vacância nos principais corredores industriais.

Quanto espaço corporações e PMEs ocupam?

Elas respondem por 50,85% da área locada e têm previsão de expansão a uma CAGR de 7,74% até 2031, superando outros grupos de usuários.

Por que as estruturas de locação são preferidas?

Os modelos de locação proporcionam flexibilidade no balanço patrimonial, protegem os proprietários de impostos sobre ganhos de capital e atendem aos mandatos institucionais de fluxos de caixa estáveis e indexados à inflação.

Qual geografia apresenta a perspectiva de crescimento mais rápida?

O México lidera com uma CAGR de 8,01% até 2031, impulsionado pela realocação de manufatura orientada pelo USMCA e pelo forte apoio institucional a ativos logísticos.

Quais são os principais riscos que podem comprometer o crescimento?

A volatilidade cambial, os processos de licenciamento prolongados e o aumento dos custos de construção podem comprimir os retornos e atrasar os cronogramas de projetos em diversas jurisdições.

Página atualizada pela última vez em: