Tamanho e Participação do Mercado Imobiliário Comercial da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

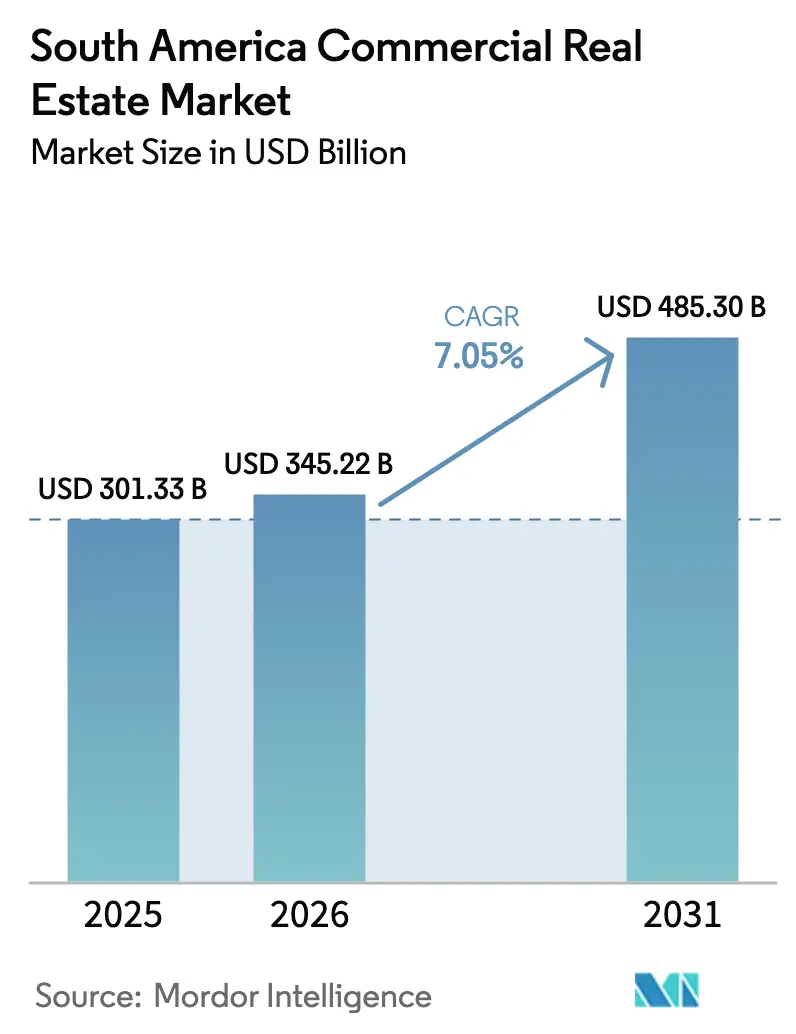

| Tamanho do mercado no ano base (2025) | 301.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 345.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 485.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

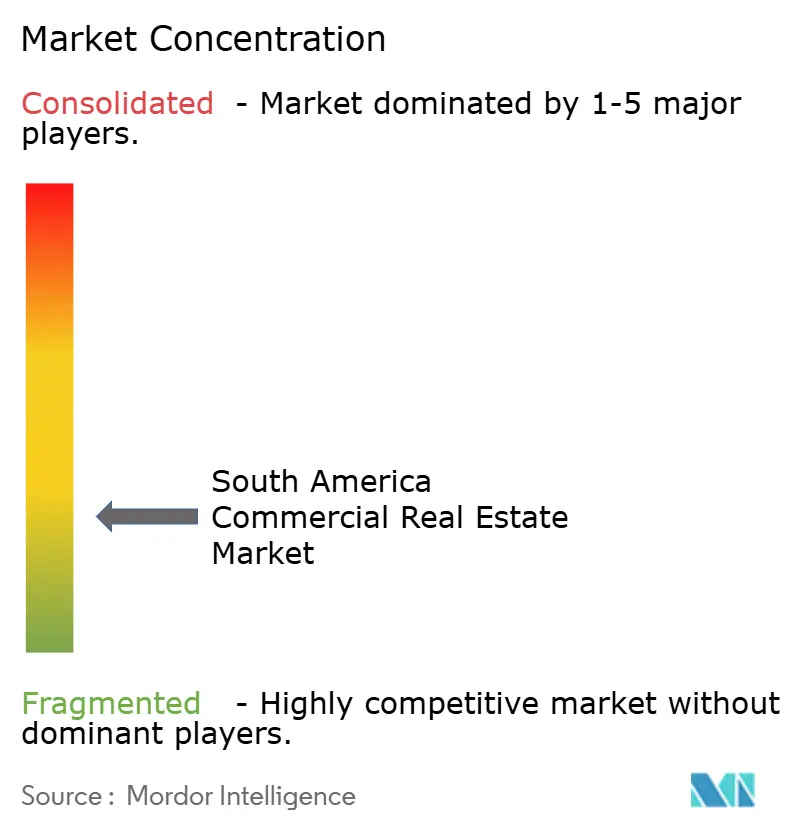

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial da América do Sul por Mordor Intelligence

O tamanho do mercado imobiliário comercial da América do Sul foi avaliado em USD 301,33 bilhões em 2025 e estima-se que cresça de USD 345,22 bilhões em 2026 para atingir USD 485,3 bilhões até 2031, a uma CAGR de 7,05% durante o período de previsão (2026-2031)[1]Ana Luiza Tieghi, "Demolições de edifícios abrem caminho para novos projetos em São Paulo," Valor International, valorinternational.globo.com. O redirecionamento de cadeias de suprimentos da Ásia, as regras de residência soberana de dados e as estratégias nacionais de hidrogênio estão remodelando os fluxos de investimento em direção a portos, corredores logísticos interioranos e campi de data centers de hiperescala. Os compradores institucionais continuam a se inclinar para ativos logísticos geradores de renda, enquanto uma retomada no arrendamento de escritórios, apoiada por extensões de metrô e reformas de zoneamento, reduziu a vacância prime no CBD para a faixa intermediária. Os crescentes custos de seguro contra catástrofes e as taxas de juros em moeda local de dois dígitos permanecem como os principais obstáculos, mas a simplificação regulatória no Chile e no Peru está começando a comprimir os prazos de licenciamento e a liberar estoques prontos para construção.

Principais Conclusões do Relatório

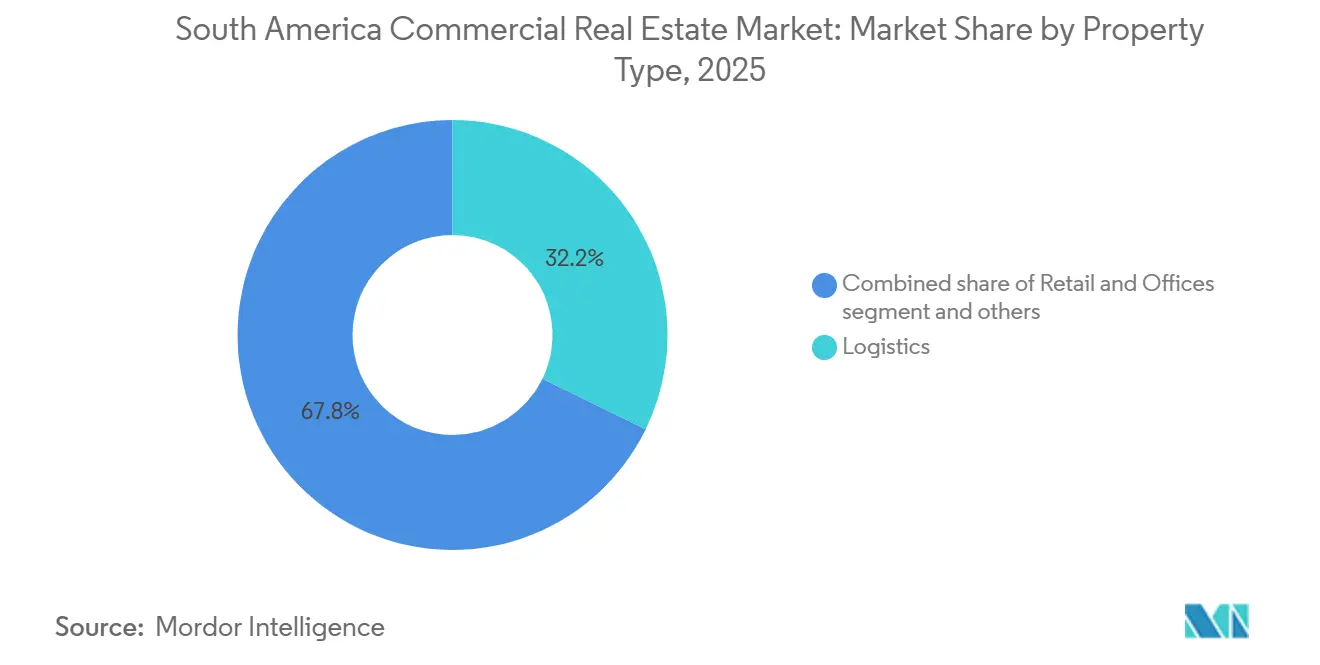

- Por tipo de propriedade, parques logísticos e industriais lideraram com 32,22% da participação do mercado imobiliário comercial da América do Sul em 2025. Por tipo de propriedade, os escritórios têm previsão de expansão a uma CAGR de 9,50% até 2031, a mais rápida entre todos os segmentos.

- Por modelo de negócio, aluguel e arrendamento capturaram uma participação de 61% do tamanho do mercado imobiliário comercial da América do Sul em 2025 e tem projeção de registrar uma CAGR de 8,00% até 2031.

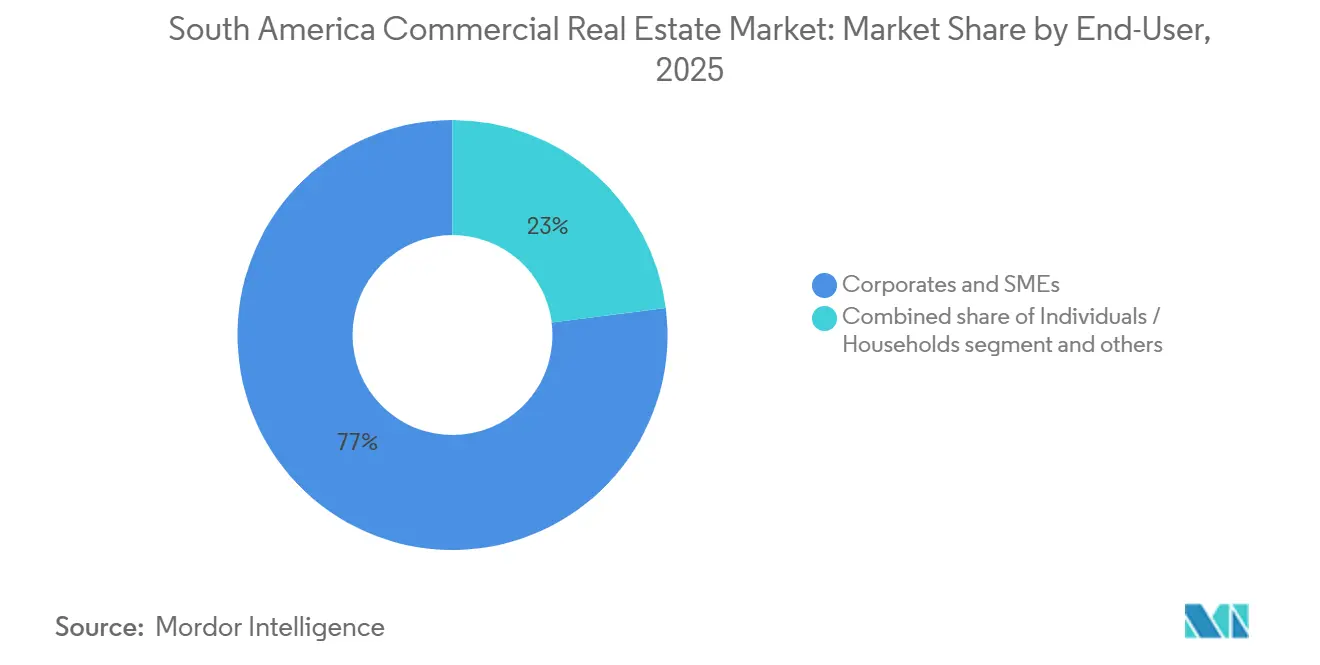

- Por usuário final, corporações e PMEs responderam por 77% do valor das transações em 2025, enquanto o segmento de pessoas físicas e domicílios deve crescer a uma CAGR de 7,88% no período 2026-2031.

- Por geografia, o Brasil dominou com uma participação de receita de 44% em 2025, enquanto o Peru está posicionado para registrar a expansão nacional mais rápida, com uma CAGR de 8,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A aceleração do comércio eletrônico impulsiona a demanda por armazéns e cadeia de frio | +1.5% | Brasil, Chile, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Melhorias em portos, metrô e rodovias desbloqueiam corredores desenvolvíveis | +1.3% | Brasil, Chile, Peru, Colômbia | Longo prazo (≥ 4 anos) |

| A mudança de fabricação China mais um impulsiona novos clusters logísticos | +1.2% | Brasil, Chile, Colômbia | Médio prazo (2-4 anos) |

| A implantação de data centers de hiperescala e de borda cria uma classe de ativos de nicho | +0.9% | Brasil, Chile | Médio prazo (2-4 anos) |

| A retomada do turismo revitaliza projetos de uso misto ancorados em hospitalidade | +0.8% | Brasil, Chile, Argentina, Peru | Curto prazo (≤ 2 anos) |

| Hubs de exportação de hidrogênio verde impulsionam parques industriais pesados | +0.7% | Chile, Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Mudança de Fabricação China Mais Um Impulsiona Novos Clusters Logísticos

Montadoras globais e empresas de eletrônicos estão redistribuindo capacidade da China costeira para o Nordeste do Brasil e a Região Central do Chile, impulsionando a conversão de terras agrícolas em parques de cross-docking Classe A. Inquilinos âncora como BYD (Bahia) e Great Wall Motors (São Paulo) assinaram contratos de arrendamento de longo prazo, levando incorporadores especulativos a preparar previamente terrenos secundários situados a menos de duas horas de portos de águas profundas[2]Reuters staff, "BYD vai construir complexo de veículos elétricos na Bahia," reuters.com. A vacância nesses corredores caiu abaixo de 6%, e os períodos médios de absorção foram reduzidos para seis meses, metade do tempo de ciclo de 2023.

A Aceleração do Comércio Eletrônico Impulsiona a Demanda por Armazéns e Cadeia de Frio

A penetração do varejo online superou 15% do total de vendas sul-americanas em 2025, mas menos de um quarto dos galpões existentes oferece pé-direito livre acima de 12 m ou triagem automatizada. Plataformas como o Mercado Libre comprometeram mais de USD 135 milhões em um novo hub de atendimento em Santiago, capaz de processar 75.000 encomendas por hora. Investimentos paralelos em cadeia de frio da Emergent Cold LatAm estão integrando a exportação de frutos do mar e os fluxos de mercearia doméstica sob um mesmo teto, estreitando o mercado imobiliário comercial da América do Sul para espaços com controle de temperatura.

A Retomada do Turismo Revitaliza Projetos de Uso Misto Ancorados em Hospitalidade

As chegadas internacionais voltaram a 95% dos níveis de 2019 em meados de 2025, mas os viajantes estão priorizando experiências selecionadas em detrimento do turismo de massa. Boutiques de luxo em Santa Catarina e resorts temáticos no Rio Grande do Sul estão registrando diárias médias 30-40% acima dos comparáveis de 2024. Os proprietários de varejo agora reformam áreas brutas locáveis com desempenho abaixo do esperado para criar espaços de gastronomia, cultura e entretenimento, elevando as vendas combinadas por metro quadrado dos inquilinos em dois dígitos. Formatos de uso misto que combinam hotéis, torres residenciais e varejo de destino estão ampliando a base de investidores do setor imobiliário comercial da América do Sul.

Melhorias em Portos, Metrô e Rodovias Desbloqueiam Corredores Desenvolvíveis

O Metrô de São Paulo entregará 15 novas estações até 2028, elevando os coeficientes de aproveitamento permitidos ao longo do Eixo de Estruturação Urbana para 4× e desencadeando conversões de uso do solo de unifamiliar para uso misto de alta densidade. No Peru, as Linhas 3 e 4 do Metrô de Lima, no valor de USD 10 bilhões, reduzem o transporte de carga do porto ao armazém em 40%, catalisando a consolidação de terrenos industriais ao redor de Callao. A renegociação de USD 19 bilhões em concessões de rodovias no Chile incorpora pedágio digital que melhora a velocidade do frete, concentrando ainda mais a demanda por parques logísticos às margens das estradas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade macroeconômica e oscilações cambiais comprometem a subscrição | −1.8% | Brasil, Argentina, Chile, Colômbia | Curto prazo (≤ 2 anos) |

| Inflação de custos e crédito caro comprimem as TIRs dos projetos | −1.4% | Brasil, Chile, Peru, Argentina | Curto prazo (≤ 2 anos) |

| Regimes fragmentados de licenciamento e titulação de terras atrasam os inícios de obras | −0.9% | Brasil, Chile, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Inundações e secas relacionadas ao clima elevam os prêmios de seguro | −0.6% | Brasil, Chile, Argentina, Peru | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Macroeconômica e Oscilações Cambiais Comprometem a Subscrição

A taxa Selic do Brasil atingiu 12,25% no início de 2026 e pode chegar a 15% em meados do ano, ampliando as lacunas de cobertura do serviço da dívida em operações alavancadas[3]Reuters staff, "Taxa Selic do Brasil pode atingir 15%," reuters.com. O real perdeu 12% frente ao USD entre 2024 e 2025, corroendo os retornos de capital próprio não protegidos por hedge. Investidores estrangeiros estruturam cada vez mais joint ventures com operadores locais que podem acessar linhas subsidiadas do BNDES ou dívida denominada em pesos para estabilizar as estruturas de capital.

Regimes Fragmentados de Licenciamento e Titulação de Terras Atrasam os Inícios de Obras

A Lei 21.718 do Chile limita as janelas de aprovação a 60 dias para grandes projetos, mas 437 processos no valor de USD 54,1 bilhões permaneciam em impasse ambiental no final de 2025. No Brasil, mais de 5.500 municípios aplicam códigos de zoneamento próprios, estendendo as aprovações de uso misto para 18 meses e adicionando até 12% em custos de carregamento. Iniciativas de digitalização como a plataforma SUPER do Chile prometem reduções de 30-70% no tempo de ciclo quando estiverem totalmente operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Escritórios se Recuperam Enquanto a Logística Mantém a Liderança

Os parques logísticos e industriais mantiveram uma participação expressiva de 32,22% do tamanho do mercado imobiliário comercial da América do Sul em 2025. Instalações prime de última milha dentro de anéis urbanos de 30 km foram negociadas repetidamente a rendimentos estabilizados abaixo de 7%, evidenciando o prêmio de escassez. O estoque de escritórios, embora menor, está previsto para registrar uma CAGR de 9,50% no período 2026-2031, à medida que a vacância no CBD de São Paulo caiu de 20,8% em 2024 para 15,9% em 2025. Torres troféu próximas a novas estações de metrô alcançaram crescimento de aluguéis de dois dígitos, sinalizando uma busca por qualidade.

Os incorporadores estão adicionando recursos de bem-estar, terraços biofílicos e materiais de baixo carbono aos futuros projetos de escritórios, diferenciando-os do estoque com desafios de retrofit. Enquanto isso, os subsegmentos de cadeia de frio dentro do portfólio logístico mais amplo exigem um prêmio de aluguel de 25-30% e frequentemente são transacionados por meio de contratos de venda e arrendamento de longo prazo com inquilinos do setor de mercearia e farmacêutico, ampliando o universo investível dentro do mercado imobiliário comercial da América do Sul.

Por Modelo de Negócio: Arrendamentos Superam as Vendas Diretas

As estruturas de aluguel dominaram 61% do valor das transações de 2025, espelhando a preferência do capital global por fluxos de caixa recorrentes sustentados por reajustes vinculados ao IPCA. Contratos de arrendamento logístico triple-net de 10 a 15 anos, nos quais os inquilinos arcam com impostos e manutenção, estão se tornando o substituto de renda fixa preferido dos fundos de pensão. As transações de venda continuam sendo vitais para os incorporadores comerciais reciclarem capital; a alienação em bloco de 12 galpões por USD 183 milhões realizada pela LOG Commercial Properties em 2026 ilustra a via de saída para investidores core-plus.

Modelos híbridos também surgiram: acordos de financiamento antecipado que reduzem o risco de construção para os incorporadores e garantem um pipeline para os fundos de renda antes da conclusão prática, institucionalizando ainda mais o mercado imobiliário comercial da América do Sul.

Por Usuário Final: Corporações Ainda Dominam, mas Domicílios Ganham Espaço

Corporações e PMEs absorveram 77% do arrendamento bruto em 2025, impulsionadas por fabricantes que estão trazendo produção de volta ao país e varejistas omnicanal. No entanto, a categoria de domicílios está prevista para uma CAGR de 7,88%, à medida que distritos de uso misto integram residências com marca, clubes de surf e estoque de aluguel gerenciado por concierge. A plataforma de aluguel residencial de alto padrão da JHSF, com ocupação próxima à capacidade máxima em 140.000 m², demonstra o crescente apetite do consumidor por experiências de moradia gerenciada em micromercados premium.

Os incorporadores que conseguem criar ecossistemas de viver-trabalhar-se divertir se protegem contra o risco de inquilino único enquanto exploram fluxos de renda diferenciados — taxas de associação, receita de alimentação e bebidas e hospedagem de curto prazo — além dos contratos de arrendamento convencionais dentro do setor imobiliário comercial da América do Sul.

Análise Geográfica

O Brasil respondeu por 44% do valor do mercado imobiliário comercial da América do Sul em 2025, sustentado por uma base de consumidores de 215 milhões de habitantes e o mais denso pool de capital institucional do continente. A Prologis sozinha detém 19,5 milhões de pés quadrados de área bruta locável brasileira e lançou USD 159 milhões em novos inícios de obras em 2025. As extensões de metrô e os incentivos de zoneamento em São Paulo estão comprimindo a vacância de escritórios e catalisando corredores de uso misto de alta densidade ao longo das Linhas 2, 5 e 6.

Chile e Peru estão superando seu peso em métricas de crescimento. O pipeline de data centers de colocalização de Santiago agora ultrapassa 90 MW, criando um novo nó de demanda para campi suburbanos ricos em energia. O Peru está posicionado para uma CAGR de 8,20% até 2031, graças às Linhas 3-4 do Metrô de Lima, no valor de USD 10 bilhões, e a operações de consolidação no varejo, como a aquisição da Falabella Perú pela Mallplaza por USD 454 milhões.

Argentina e Colômbia oferecem potencial de valorização seletivo. A vacância em Buenos Aires se estabilizou em 18,5% em 2025 após as aquisições incrementais de shoppings pela IRSA. O metrô de primeira linha de Bogotá e as PPPs de rodovias 4G estão desbloqueando bancos de terrenos extraurbanos, mas o atraso no licenciamento e a instabilidade cambial moderam os pipelines de curto prazo. Uruguai, Paraguai e o interior andino juntos representam menos de 10% do valor, mas oferecem oportunidades de nicho em hospitalidade e agrologística buscadas por incorporadores regionais que diversificam além do Brasil.

Cenário Competitivo

REITs logísticos globais como Prologis e GLP reciclam ativos brasileiros maduros em fundos core locais, liberando capital para projetos greenfield de maior rendimento. Os gigantes do varejo Aliansce-BR Malls (69 shoppings) e Mallplaza estão se consolidando para maximizar sinergias de mix de inquilinos e economias de compras.

Estruturas com baixo uso de capital estão proliferando: a venda de USD 300 milhões da GLP para uma joint venture BTG Pactual-Brookfield reteve taxas de gestão de ativos enquanto reduzia a exposição ao risco. Incorporadores com plataformas digitais de arrendamento e stacks de IoT para edifícios inteligentes alcançam absorção mais rápida e menores custos operacionais, ampliando as lacunas de desempenho em relação ao estoque legado. Especialistas em cadeia de frio e operadores de data centers, embora pequenos hoje, estão emergindo como corretores de poder ao garantir contratos com grau de investimento em papéis de 15 anos.

As plataformas de comércio eletrônico estão se integrando verticalmente: a própria rede de distribuição do Mercado Libre reduziu os custos de atendimento em 22 pontos-base ano a ano, obrigando os proprietários terceirizados a igualar os padrões de automação ou arriscar a obsolescência. O apetite institucional agora depende menos de bancos de terrenos e mais de capacidades de execução, relacionamentos com inquilinos e acesso a fontes de alavancagem em USD abaixo de 10%.

Líderes do Setor Imobiliário Comercial da América do Sul

Brookfield Asset Management

BR Malls Participações

Multiplan Empreendimentos

Prologis

LOG Commercial Properties

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A LOG Commercial Properties desinvestiu 12 galpões brasileiros totalizando 340.200 m² por USD 183 milhões, redirecionando os recursos para aquisições de banco de terrenos em corredores secundários.

- Janeiro de 2026: A Parque Arauco adquiriu o centro de uso misto Parque Chicureo, de 40.000 m², em Santiago por USD 106 milhões, expandindo seu cluster na região da capital.

- Dezembro de 2025: A Mallplaza concluiu uma oferta pública de aquisição de USD 454 milhões por 99,77% da Falabella Perú, adicionando 619.000 m² de área bruta locável em 15 shoppings.

- Março de 2025: A Iguatemi liderou um consórcio de USD 450 milhões para adquirir participações majoritárias nos shoppings de luxo Pátio Higienópolis e Pátio Paulista, em São Paulo.

Escopo do Relatório do Mercado Imobiliário Comercial da América do Sul

| Escritórios |

| Varejo |

| Logística |

| Outros |

| Vendas |

| Aluguel/Arrendamento |

| Pessoas Físicas / Domicílios |

| Corporações e PMEs |

| Outros |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros | |

| Por Modelo de Negócio | Vendas |

| Aluguel/Arrendamento | |

| Por Usuário Final | Pessoas Físicas / Domicílios |

| Corporações e PMEs | |

| Outros | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado imobiliário comercial da América do Sul?

Foi avaliado em USD 301,33 bilhões em 2025 e tem projeção de atingir USD 485,3 bilhões até 2031.

Qual segmento lidera em participação de mercado no mercado imobiliário comercial da América do Sul?

Os parques logísticos e industriais detinham 32,22% do valor em 2025, o maior entre todos os tipos de propriedade.

Qual país deve crescer mais rapidamente no setor imobiliário comercial da América do Sul?

O Peru tem previsão de registrar uma CAGR de 8,20% entre 2026 e 2031, superando os pares regionais.

Por que as estruturas de aluguel são preferidas em relação às vendas diretas?

O capital institucional prefere fluxos de caixa de longa duração vinculados ao IPCA provenientes de arrendamentos, que responderam por 61% do valor das transações de 2025.

Como os data centers estão moldando o investimento imobiliário comercial?

Mais de USD 500 milhões destinados a campi de hiperescala brasileiros estão gerando um novo nicho com contratos triple-net de 10 a 15 anos, atraindo recursos de fundos de pensão.

Página atualizada pela última vez em: