Tamanho e Participação do Mercado de Alimentos para Bebês da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

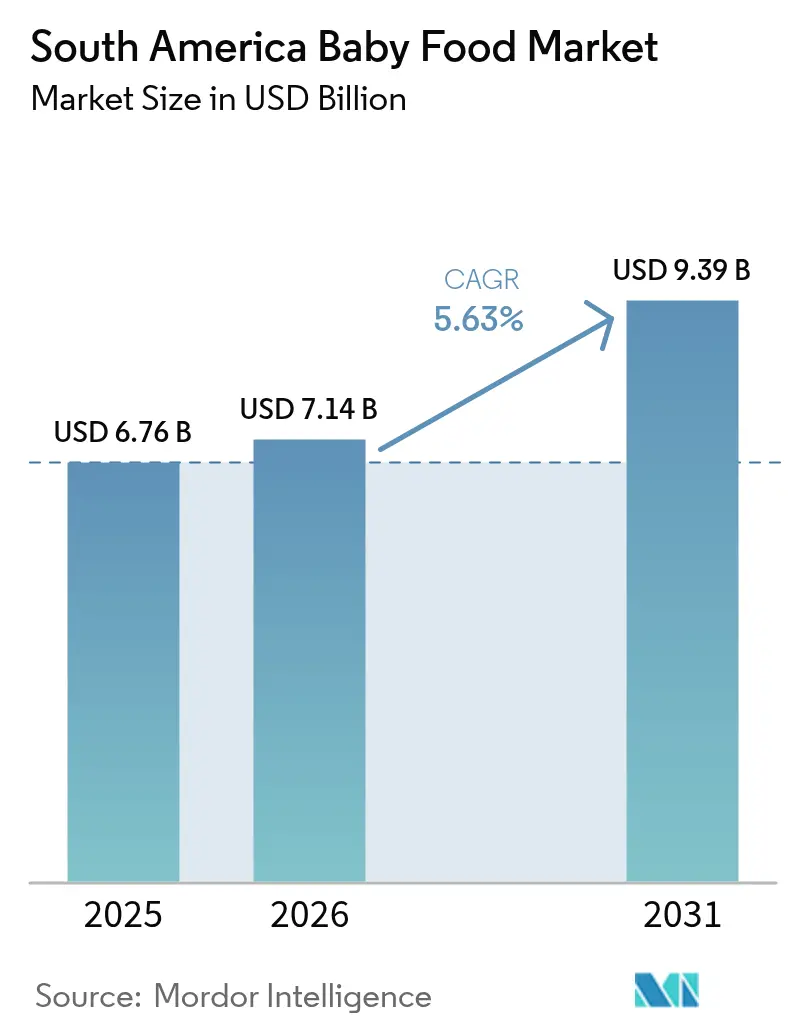

| Tamanho do mercado no ano base (2025) | 6.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

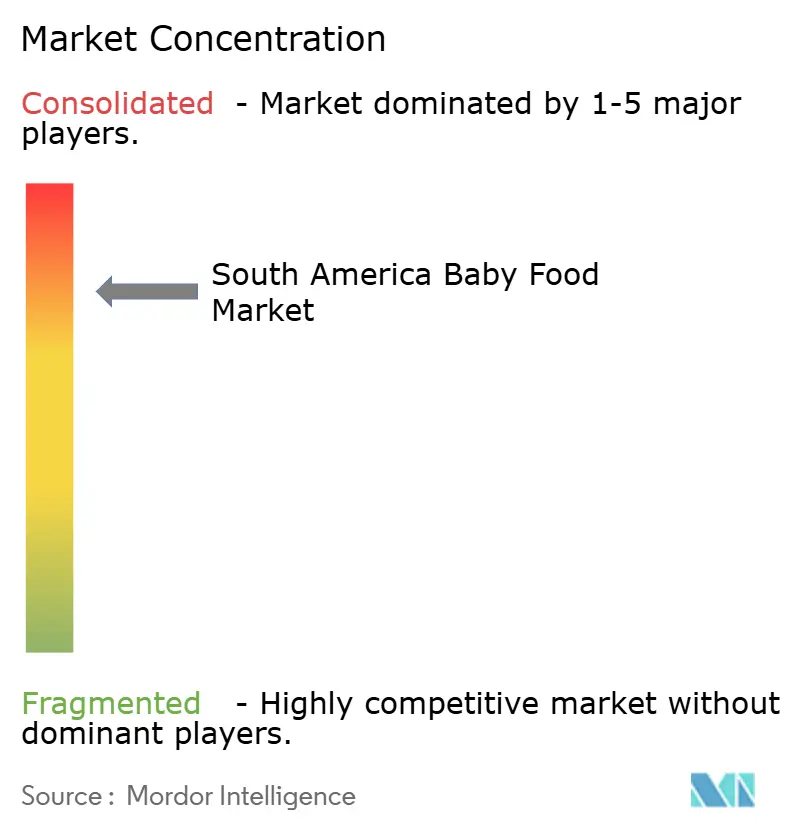

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Bebês da América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de alimentos para bebês da América do Sul cresça de USD 6,76 bilhões em 2025 para USD 7,14 bilhões em 2026 e está previsto para atingir USD 9,39 bilhões até 2031 a uma CAGR de 5,63% no período de 2026 a 2031. O impulso de curto prazo decorre da escala do Brasil, do dividendo demográfico da Colômbia e de um boom nas vendas online; contudo, a pressão de custos proveniente da volatilidade dos insumos de laticínios e grãos modera a expansão. O lançamento de marcas próprias em supermercados, modelos de comércio eletrônico por assinatura e a crescente adoção de produtos com rótulo limpo estão remodelando o poder dos canais de distribuição. Os fabricantes continuam a destacar a fortificação respaldada pela ciência e as linhas de nutrição para crianças em fase de crescimento, a fim de prolongar os ciclos de vida dos clientes enquanto mitigam os riscos de matérias-primas por meio de parcerias na cadeia de suprimentos. O endurecimento regulatório em torno da divulgação de açúcares está acelerando a reformulação e a premiumização, mesmo que as lacunas de infraestrutura nos Andes restrinjam o crescimento de purês frescos às principais cidades.

Principais Conclusões do Relatório

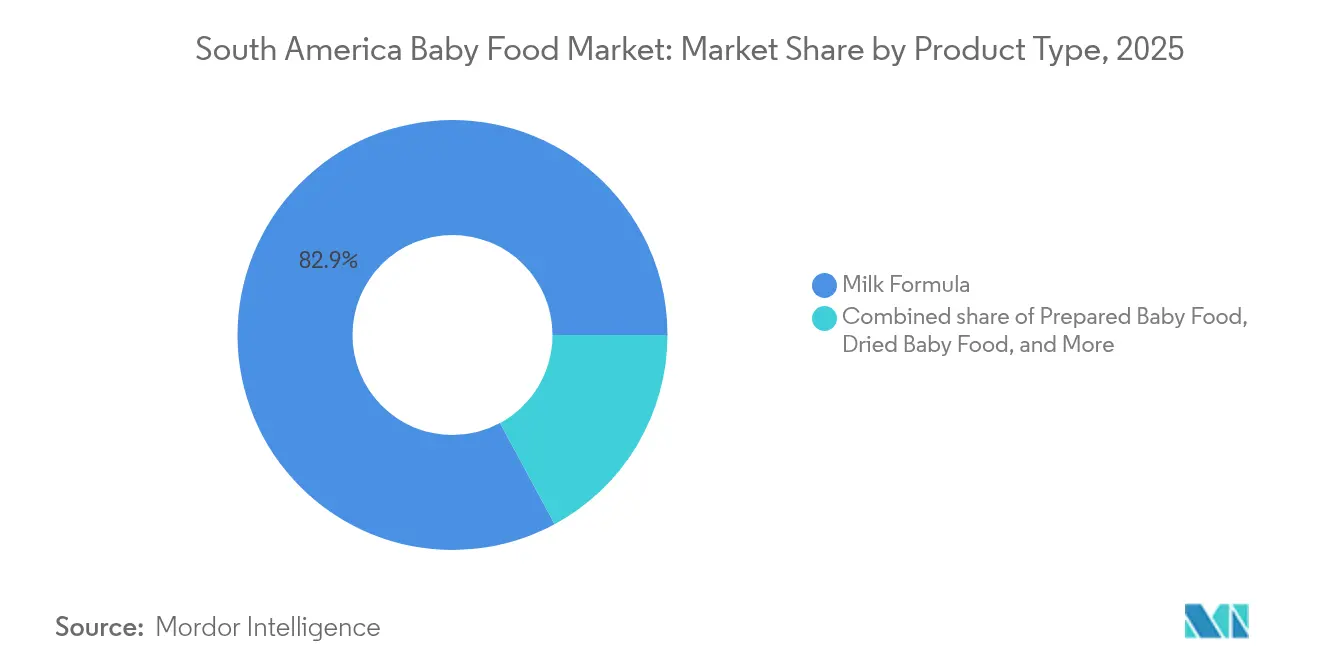

- Por tipo de produto, a Fórmula Láctea liderou com 82,88% de participação na receita do mercado de alimentos para bebês da América do Sul em 2025; os Alimentos para Bebês Desidratados estão previstos para crescer a uma CAGR de 6,48% até 2031.

- Por categoria, os SKUs Convencionais detinham 78,52% da participação do mercado de alimentos para bebês da América do Sul em 2025, enquanto os produtos Orgânicos avançam a uma CAGR de 6,86% até 2031.

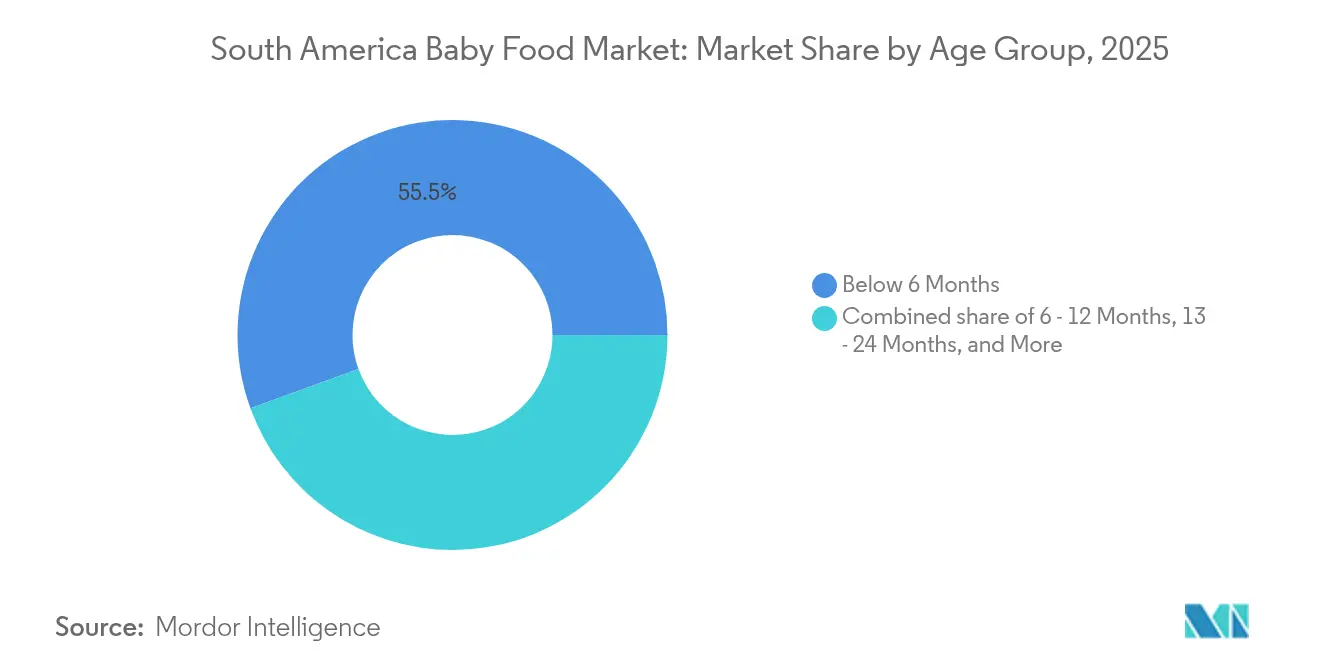

- Por faixa etária, Abaixo de 6 Meses representou 55,54% do tamanho do mercado de alimentos para bebês da América do Sul em 2025 e o grupo de 13 a 24 Meses está se expandindo a uma CAGR de 6,78% até 2031.

- Por canal de distribuição, os Supermercados/Hipermercados capturam 38,12% da receita em 2025; as Lojas de Varejo Online registram a CAGR mais rápida de 7,31% até 2031.

- Por geografia, o Brasil contribuiu com 41,78% da receita de 2025, enquanto a Colômbia apresenta a perspectiva de CAGR mais elevada de 6,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos para Bebês da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda da classe média por nutrição infantil com rótulo limpo no Brasil e no Chile | +1.2% | Brasil, Chile; expansão para centros urbanos da Argentina | Médio prazo (2 a 4 anos) |

| Consciência sobre rotulagem nutricional promovendo a demanda | +0.8% | Global, com adoção antecipada no Brasil, Chile e Colômbia | Curto prazo (≤ 2 anos) |

| Rápida expansão de varejistas especializados em produtos para bebês online | +1.0% | Brasil, Colômbia, Chile; limitado no Peru e em áreas rurais | Curto prazo (≤ 2 anos) |

| Crescente participação feminina no mercado de trabalho impulsionando a demanda | +1.1% | Global, com maior impacto no Brasil, Colômbia e Chile | Longo prazo (≥ 4 anos) |

| Crescente popularidade de dietas à base de plantas influenciando as escolhas de alimentos para bebês | +0.7% | Brasil, Chile, Argentina; incipiente na Colômbia e no Peru | Médio prazo (2 a 4 anos) |

| Expansão de plataformas de comércio eletrônico facilitando o acesso a alimentos para bebês | +0.9% | Brasil, Colômbia; em expansão para Argentina e Chile | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda da Classe Média por Nutrição Infantil com Rótulo Limpo no Brasil e no Chile

Os domicílios de renda média no Brasil e no Chile estão influenciando significativamente o mercado de alimentos para bebês. Os pais estão prestando mais atenção às listas de ingredientes, evitando produtos com açúcares adicionados, aromas artificiais ou aditivos não declarados. No Brasil, o Ministério da Agricultura (MAPA) exige que os alimentos orgânicos para bebês exibam o selo SisOrg. Essa certificação garante a rastreabilidade completa do campo à prateleira e proíbe o uso de pesticidas sintéticos. Essas regulamentações rigorosas beneficiam empresas estabelecidas com cadeias de suprimentos integradas, mas criam desafios para marcas menores que tentam entrar no mercado. No Chile, embora as regulamentações sejam menos rígidas, muitas marcas estão adotando voluntariamente padrões de rótulo limpo para se destacar em um mercado onde a renda per capita cresce mais rapidamente do que a média regional. Essa mudança está reduzindo o prêmio de preço tradicional de 40 a 50% dos produtos orgânicos em comparação com os convencionais. A mudança é impulsionada por economias de escala e por varejistas que utilizam produtos orgânicos para atrair mais clientes. A tendência é particularmente perceptível em cidades como Santiago e São Paulo. Redes de supermercados como Cencosud e Grupo Pão de Açúcar aumentaram o espaço em prateleira para alimentos orgânicos para bebês em cerca de 20 a 25% desde 2024. Essa expansão evidencia como os produtos com rótulo limpo estão ajudando os varejistas a elevar o valor do carrinho de compras e a estimular compras recorrentes.

Crescente Participação Feminina no Mercado de Trabalho Impulsionando a Demanda

Na América do Sul, à medida que a participação feminina na força de trabalho cresce de forma constante, a infraestrutura de cuidados da região luta para acompanhar o ritmo. Essa incompatibilidade amplifica a demanda por soluções convenientes de alimentação infantil. De acordo com os perfis de gênero do Banco Mundial, as mulheres na América Latina assumem de 2 a 3 vezes mais trabalho de cuidados não remunerado em comparação com os homens. Essa disparidade estreita as restrições de tempo das mães trabalhadoras, levando muitas a adotar fórmulas e alimentos preparados para bebês como substitutos para o aleitamento materno parcial. De acordo com dados do Banco Mundial, 53% das mulheres no Brasil em 2024 fazem parte da força de trabalho, evidenciando a crescente necessidade de tais soluções[1]Banco Mundial, Taxa de participação na força de trabalho, feminina (% da população feminina com 15 anos ou mais) Brasil,

data.worldbank.org. Enquanto isso, a urbanização nas principais cidades da Colômbia — Bogotá, Medellín e Cali — impulsionou a participação feminina na força de trabalho para além da marca dos 50%. Ambas as tendências estão alinhadas com o aumento dos gastos per capita em nutrição infantil. A OCDE destaca que 44,8% das crianças menores de cinco anos na América Latina residem em domicílios com emprego inteiramente informal. Esse grupo demográfico frequentemente enfrenta volatilidade de renda e falta de benefícios de maternidade, o que pode encurtar a duração do aleitamento materno e acelerar a transição para a alimentação com fórmula. Essas realidades explicam a participação de 56,19% do grupo etário "Abaixo de 6 Meses" em 2024, uma vez que muitos bebês, cujas mães retornam ao trabalho pouco após o parto, recorrem à alimentação com fórmula. A situação é agravada pela escassa oferta de creches no local de trabalho ou instalações de amamentação por parte dos empregadores. Essa omissão não apenas reforça a tendência, mas também estimula a demanda por fórmula láctea, mesmo diante das recomendações da Organização Mundial da Saúde (OMS) que preconizam o aleitamento materno exclusivo nos primeiros seis meses.

Rápida Expansão de Varejistas Especializados em Produtos para Bebês Online

O comércio eletrônico de produtos para bebês está crescendo mais rapidamente do que o mercado varejista geral, impulsionado por serviços de assinatura, marketing digital direcionado e parcerias que viabilizam a entrega no dia seguinte em áreas urbanas. No Brasil, plataformas como Mercado Livre e Magazine Luiza fortaleceram a infraestrutura de comércio eletrônico, particularmente nas regiões Sudeste e Sul. Esse desenvolvimento reduziu os prazos de entrega e permitiu que as marcas evitassem os custos tradicionais dos distribuidores. Na Colômbia, a adoção de pagamentos digitais — que se acelerou durante a pandemia e continua a crescer até 2024-2025 — está facilitando as transações. Dados do Banco Mundial (2024) revelaram que cerca de 84% da população do Brasil utiliza a Internet[2]União Internacional de Telecomunicações (UIT), "Indivíduos que Usam a Internet (% da População), " itu.int. Essa expansão digital habilitou marcas menores a alcançar consumidores em cidades secundárias como Barranquilla e Cartagena sem a necessidade de lojas físicas. Espera-se que as lojas de varejo online cresçam a uma CAGR de 7,56% até 2030, superando os supermercados e hipermercados em mais de 200 pontos-base. Os pais preferem as compras online pela conveniência, entrega em domicílio e a capacidade de comparar rótulos nutricionais e avaliações antes de comprar. Essa mudança está reduzindo a influência dos varejistas, pois as marcas agora podem acessar diretamente os dados dos consumidores e ajustar preços ou promoções em tempo real. Essa flexibilidade não era possível no modelo de comércio tradicional, que ainda representa 38,71% da distribuição em 2024.

Crescente Popularidade de Dietas à Base de Plantas Influenciando as Escolhas de Alimentos para Bebês

Preocupações ambientais, maior conscientização sobre a intolerância à lactose e o surgimento de marcas especializadas impulsionaram a nutrição infantil à base de plantas de um nicho de mercado para o mercado convencional. Em 2024, a Harmony Baby Nutrition lançou uma fórmula infantil à base de plantas no Brasil, promovida como livre de alérgenos e ideal para domicílios veganos. Embora esse segmento de mercado ainda seja modesto, está testemunhando um rápido crescimento de dois dígitos em áreas urbanas. A Danone, em novembro de 2024, lançou uma fórmula "Blend de Laticínios & Plantas", combinando 60% de proteína à base de plantas com 40% de laticínios. Esse movimento atende aos pais flexitarianos e protege a empresa das flutuações no preço dos laticínios. A Danone afirma que essa mistura possui uma pegada de carbono 30% menor por embalagem em comparação com as fórmulas tradicionais. Os órgãos reguladores estão se atualizando: a ANVISA do Brasil e o ISP do Chile agora aprovam fórmulas à base de soja para bebês com mais de seis meses, desde que atendam aos padrões de proteína e micronutrientes dos equivalentes lácteos. Tais aprovações regulatórias estão aliviando as preocupações dos pediatras, que relutavam em recomendar fórmulas à base de plantas devido a antigas preocupações sobre a completude dos aminoácidos e a absorção de cálcio. Apesar do crescimento projetado do segmento à base de plantas a uma CAGR de 7,03% até 2030, os desafios persistem. Os custos de insumos mais elevados e a ausência de cadeias de suprimentos de proteína de soja subsidiadas — ao contrário das cadeias existentes para laticínios — continuam a limitar sua escala.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta regional limitada de matérias-primas elevando o COGS para leites e cereais | -0.6% | Argentina, Brasil, Peru; expansão para Chile e Colômbia | Médio prazo (2 a 4 anos) |

| Logística de cadeia de frio restrita em áreas rurais dos Andes limitando a vida útil de purês frescos | -0.5% | Peru, Colômbia rural, Bolívia; impacto limitado em áreas urbanas do Brasil e Chile | Longo prazo (≥ 4 anos) |

| Vida útil mais curta dos produtos levando ao potencial desperdício | -0.3% | Global, com impacto agudo no Peru, Brasil rural e Colômbia | Médio prazo (2 a 4 anos) |

| Obstáculos regulatórios podem limitar o crescimento do mercado | -0.4% | Brasil (ANVISA), Argentina (ANMAT), Chile (ISP), Colômbia (INVIMA) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Regional Limitada de Matérias-Primas Elevando o COGS para Leites e Cereais

Na América do Sul, a concorrência das demandas de exportação e a volatilidade climática estão restringindo a disponibilidade de matérias-primas, comprimindo as margens dos fabricantes de fórmula infantil e cereais. Em 2023, o Brasil produziu 35,4 bilhões de litros de leite. No entanto, em 2024, os preços domésticos de laticínios subiram. Esse aumento foi atribuído ao crescimento das importações de leite em pó da Argentina e do Uruguai. Embora essas importações tenham deprimido os preços no portão da fazenda local, elas também restringiram simultaneamente o volume disponível para os processadores domésticos. Após anos de restrições às exportações, o setor de laticínios da Argentina fez uma guinada em 2024, direcionando mais produção para os mercados internacionais. Essa mudança reduziu o volume disponível para o processamento regional de fórmulas infantis. Consequentemente, os fabricantes brasileiros e chilenos passaram a adquirir de fornecedores mais caros na Europa e na Oceania. Enquanto isso, a produção de grãos do Brasil, atingindo níveis agregados recordes, é crescentemente desviada para ração animal e biocombustível. Essa mudança deixou os produtores de cereais infantis disputando aveia e arroz de qualidade superior, agora a preços inflacionados. O aperto é especialmente sentido nas formulações orgânicas, onde o fornecimento de laticínios e grãos orgânicos certificados é fragmentado e vulnerável a déficits induzidos pelo clima.

Logística de Cadeia de Frio Restrita em Áreas Rurais dos Andes Limitando a Vida Útil de Purês Frescos

A infraestrutura de cadeia de frio nos mercados andinos permanece subdesenvolvida, limitando a distribuição de purês frescos e alimentos refrigerados para bebês às principais áreas urbanas. No Peru, a maioria das instalações de armazenamento a frio está localizada em Lima e nas cidades costeiras, deixando as regiões de altitude e selva dependentes de produtos estáveis em temperatura ambiente. Esses produtos têm menor valor nutricional e oferecem menos opções para os consumidores. A Colômbia avançou na expansão de sua capacidade de cadeia de frio, mas as áreas rurais dos Andes e ao longo da costa do Pacífico ainda carecem de transporte refrigerado confiável. Isso força os varejistas a estocar apenas produtos estáveis em prateleira, restringindo o acesso a opções premium de alimentos frescos para os consumidores nessas regiões. As marcas menores e os produtores locais enfrentam desafios adicionais decorrentes dessa lacuna de infraestrutura. Sem capital suficiente para construir suas próprias redes de cadeia de frio, eles dependem de provedores de logística terceirizados, que frequentemente prestam um serviço inconsistente. Essa situação cria um mercado de dois níveis. Os consumidores urbanos em cidades como São Paulo, Santiago e Bogotá têm acesso a uma ampla gama de produtos, incluindo purês refrigerados e alimentos frescos orgânicos. Enquanto isso, os domicílios rurais e periurbanos estão limitados a cereais em pó e fórmulas em embalagem UHT. Essa disparidade não apenas reforça as desigualdades nutricionais, mas também reduz o potencial de mercado para produtos frescos de maior margem. Esses produtos premium — com preços 20 a 30% mais altos — exigem um sistema de cadeia de frio confiável desde a produção até a entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fórmula Láctea Ancora o Volume, Alimentos para Bebês Desidratados Capturam o Crescimento de Margem

Em 2025, a Fórmula Láctea dominou o mercado por tipo de produto com uma participação de 82,88%. Essa dominância decorre das baixas taxas de aleitamento materno exclusivo na América do Sul, impulsionadas pelo emprego materno, condições de trabalho informal e suporte limitado à amamentação. A Nestlé planeja lançar a NAN Sinergity em junho de 2025 em toda a América Latina. Essa fórmula, que apresenta probióticos e seis oligossacarídeos do leite humano (HMOs) projetados para imitar o leite materno, destaca as estratégias científicas utilizadas pelos principais players para combater a concorrência de marcas próprias. Posicionada como produto premium, com preço 15 a 20% superior ao das fórmulas padrão, ela tem como alvo as famílias de renda média e alta no Brasil e no Chile, onde os pais priorizam os benefícios de suporte imunológico e os ingredientes funcionais. Os segmentos de Alimentos para Bebês Preparados e Outros representaram os 17,12% restantes da participação em 2025, refletindo a preferência do mercado por fórmula em detrimento de purês prontos para consumir, que enfrentam desafios de distribuição devido às limitações de vida útil e cadeia de frio.

Os Alimentos para Bebês Desidratados estão crescendo a uma CAGR de 6,48% até 2031, superando a Fórmula Láctea em quase 90 pontos-base. Os fabricantes estão se concentrando em cereais fortificados e mingaus instantâneos, que oferecem conveniência, vida útil mais longa e custos mais baixos. O crescimento está concentrado nos grupos etários de 6 a 12 Meses e de 13 a 24 Meses, à medida que os pais fazem a transição dos bebês para alimentos complementares e buscam opções de fácil preparo. A regulamentação RDC 843/2024 da ANVISA do Brasil, que exige uma rotulagem mais clara de açúcares adicionados e fortificantes, levou a reformulações com teor reduzido de açúcar. Embora isso tenha impactado inicialmente as vendas, impulsionou a premiumização, com marcas comercializando produtos com "rótulo limpo" a preços 10 a 15% mais altos. Uma investigação da Public Eye de abril de 2024 revelou que o Cerelac da Nestlé no Brasil continha 3 gramas de açúcar adicionado por porção, em comparação com zero nas formulações suíças. Isso impulsionou reformulações mais rápidas e permitiu que marcas orgânicas locais ganhassem participação de mercado com alternativas sem açúcar.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Categoria: Escala Convencional Encontra Impulso Orgânico

Em 2025, os produtos convencionais representaram 78,52% da participação por categoria, refletindo a sensibilidade ao preço dos consumidores do mercado de massa e a disponibilidade limitada de ingredientes orgânicos certificados em escala. As marcas estabelecidas mantêm a dominância por meio de ampla distribuição, promoções robustas e a capacidade de absorver aumentos de custos sem repassá-los integralmente aos consumidores — ao contrário dos concorrentes orgânicos menores. Os supermercados no Brasil e no Chile expandiram a linha de alimentos para bebês convencionais com marcas próprias, com preços 15 a 20% inferiores aos produtos de marcas para atrair domicílios conscientes do preço. Essa concorrência está pressionando as margens das marcas convencionais, levando as empresas multinacionais a desenvolver submarcas de nível intermediário "melhores para você" que equilibram a acessibilidade com características parciais de rótulo limpo.

Os alimentos orgânicos para bebês estão crescendo a uma CAGR de 6,86% até 2031, impulsionados por regulamentações favoráveis, crescimento da renda da classe média e o foco dos varejistas em produtos premium com margens mais altas. A certificação SisOrg do Brasil, gerida pelo MAPA, exige que os alimentos orgânicos para bebês utilizem ingredientes rastreáveis de fazendas auditadas, melhorando a qualidade e a consistência da cadeia de suprimentos. O mercado orgânico do Chile, embora menor, está crescendo mais rapidamente à medida que os consumidores urbanos em Santiago e Valparaíso adotam dietas orgânicas para suas famílias. Marcas locais como PachaMama Orgânicos no Brasil e Biorgânicos Chile estão ganhando participação de mercado ao oferecer purês e cereais orgânicos 25 a 30% mais baratos do que as marcas multinacionais, aproveitando cadeias de suprimentos mais curtas e vendas diretas ao consumidor. O programa "Parceiro para o Crescimento" da Danone apoia a agricultura sustentável e a redução de emissões, ajudando a empresa a atender à crescente demanda orgânica enquanto gerencia os custos de insumos.

Por Faixa Etária: Nutrição para Crianças em Fase de Crescimento Ganha Espaço à Medida que os Ciclos de Alimentação se Estendem

Em 2025, os bebês abaixo de 6 meses representaram 55,54% da participação de mercado, impulsionados pela transição do aleitamento materno para a fórmula nos domicílios onde o emprego materno limita o aleitamento exclusivo. As recomendações pediátricas, os protocolos de alta hospitalar com amostras de fórmula e a fidelidade antecipada à marca reforçam a dominância desse segmento. O investimento da Nestlé de USD 1,1 bilhão no Brasil até 2028, incluindo a expansão de sua fábrica em Ituiutaba para fórmulas infantis e leites de crescimento, destaca a importância desse grupo como ponto de entrada para a aquisição de clientes de longo prazo. O segmento de 6 a 12 meses, embora menor, marca uma transição à medida que os pais introduzem alimentos complementares junto com a fórmula ou o aleitamento materno, aumentando a demanda por cereais fortificados e purês da fase 2. O grupo "mais de 24 meses" permanece o menor, pois os pais transitam para alimentos da família e reduzem a dependência de produtos para bebês após o segundo aniversário.

O segmento de 13 a 24 meses está crescendo a uma CAGR de 6,78% até 2031, a mais rápida entre todos os grupos etários. Os fabricantes estão focando em produtos de nutrição para crianças em fase de crescimento que atendam às maiores necessidades de proteína e micronutrientes, apoiando o crescimento acelerado e o desenvolvimento cognitivo. O lançamento da Danone em novembro de 2024 de uma fórmula Blend de Laticínios & Plantas tem como alvo os domicílios flexitarianos e as crianças em transição para dietas à base de plantas, demonstrando inovação nesse segmento. As marcas também estão usando plataformas digitais para educar os pais sobre as lacunas nutricionais das crianças em fase de crescimento, promovendo leites de crescimento e lanches fortificados como complementos essenciais às refeições caseiras. Essa abordagem ressoa no Brasil urbano e na Colômbia, onde os domicílios com duas rendas valorizam a conveniência e estão dispostos a pagar por produtos que simplifiquem o planejamento das refeições.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Distribuição: O Varejo Tradicional Mantém Posição, o Digital Acelera

Em 2025, os Supermercados e Hipermercados representaram 38,12% da participação de distribuição, impulsionados pelo seu amplo alcance, promoções robustas e conveniência como lojas únicas para as necessidades domésticas. Redes como Grupo Éxito na Colômbia, Cencosud no Chile e Carrefour no Brasil expandiram as seções de cuidados para bebês e introduziram alimentos para bebês com marcas próprias com preços 15 a 20% inferiores aos produtos de marca. Essa estratégia atrai compradores sensíveis ao preço enquanto entrega margens mais altas. As Farmácias e Drogarias, embora em menor escala, desempenham um papel fundamental nas vendas de fórmulas por sua reputação de confiança e pelo papel consultivo dos farmacêuticos. As Lojas de Conveniência e Mercearias, localizadas em áreas urbanas e periurbanas, atendem a compras rápidas de domicílios sem acesso a varejistas maiores. No entanto, o espaço limitado em prateleira restringe a variedade de produtos, favorecendo as marcas estabelecidas. A categoria "Outros", incluindo lojas especializadas em bebês e vendas diretas, é pequena, mas está crescendo à medida que as marcas exploram formatos de varejo experiencial com amostragem de produtos, consultas de amamentação e eventos comunitários.

As Lojas de Varejo Online são o canal de crescimento mais rápido, com uma CAGR de 7,31% até 2031, impulsionadas pela melhoria da infraestrutura de comércio eletrônico e pela conveniência da entrega em domicílio, assinaturas e comparações de produtos. Em 2024, a penetração do comércio eletrônico no Brasil para produtos para bebês atingiu 18 a 20%, liderada por plataformas como o Mercado Livre, que oferece entrega no dia seguinte e descontos de assinatura que reduzem os custos em 10 a 15%. A crescente adoção de pagamentos digitais na Colômbia, acelerada durante a pandemia, continua até 2024-2025, permitindo que marcas menores alcancem cidades secundárias sem lojas físicas. A apresentação para investidores da Nestlé em novembro de 2024 enfatizou o comércio eletrônico como prioridade, com planos de expandir as operações online e usar inteligência artificial generativa para conteúdo personalizado e atendimento ao cliente. Essa mudança reduz a influência dos varejistas e permite que as marcas coletem dados dos consumidores diretamente, transformando as estratégias de promoção e precificação durante o período de previsão.

Análise Geográfica

Em 2025, o Brasil representou 41,78% da receita regional, impulsionado pelo seu grande tamanho de mercado, regulamentações avançadas e fabricação local por Nestlé, Danone e Abbott. A Nestlé planeja investir R$ 7 bilhões (USD 1,1 bilhão) até 2028 para expandir sua fábrica de fórmula infantil em Ituiutaba e modernizar 18 fábricas para eficiência energética, com o objetivo de combater as pressões de importação da Argentina e a concorrência de marcas orgânicas locais. As atualizações regulatórias da ANVISA, incluindo a IN 281/2024 e a RDC 843/2024, exigiram que as marcas reduzissem os açúcares adicionados e reformulassem os produtos. Embora isso tenha impactado inicialmente as vendas, agora está impulsionando a premiumização à medida que as marcas comercializam produtos com "rótulo limpo". O comércio eletrônico, concentrado no Sudeste e no Sul, está crescendo a uma CAGR de 7,31%, possibilitando modelos de assinatura e vendas diretas ao consumidor que contornam as margens dos distribuidores. Em dezembro de 2023, a Lactalis adquiriu a DPA Brasil por USD 140 milhões, adicionando marcas como Chandelle e Chamyto, juntamente com duas fábricas, destacando a atividade de Fusões e Aquisições que está consolidando o mercado e elevando as barreiras de entrada para os players menores.

A Colômbia está crescendo a uma CAGR de 6,55% até 2031, a mais rápida da região. A urbanização em Bogotá, Medellín e Cali, juntamente com o crescimento da renda da classe média e maior participação feminina na força de trabalho, está impulsionando a demanda por soluções convenientes de alimentação infantil. O lançamento pela Danone da Danone Baby Nutrition Colombia S.A.S. reflete seu foco na população mais jovem da Colômbia e nas taxas de natalidade mais altas em comparação com o Brasil e o Chile, que oferecem forte potencial de crescimento. Os pagamentos digitais, que aumentaram durante a pandemia, continuam a apoiar o crescimento do comércio eletrônico, com a penetração de produtos para bebês atingindo 12 a 15%. No entanto, as limitações da cadeia de frio nas áreas rurais dos Andes e do Pacífico restringem a distribuição de purês frescos, deixando os domicílios rurais dependentes de produtos estáveis em prateleira, o que limita o mercado premium e amplia as lacunas nutricionais.

Em 2025, Argentina, Chile, Peru e outros países da América do Sul contribuíram com 58,22% da receita regional. O setor de laticínios da Argentina, em recuperação das restrições às exportações, está priorizando os mercados internacionais, restringindo o fornecimento doméstico para a produção de fórmula infantil e elevando os custos para os fabricantes locais. O mercado menor do Chile se beneficia de rendas per capita mais altas e forte adoção de produtos orgânicos, com os consumidores urbanos em Santiago e Valparaíso favorecendo alimentos para bebês com rótulo limpo. O Peru enfrenta desafios de cadeia de frio, limitando a distribuição de purês frescos a Lima e às cidades costeiras, enquanto as áreas rurais dependem de cereais em pó e fórmulas em embalagem UHT. Outros mercados da América do Sul, incluindo Bolívia, Equador, Paraguai e Uruguai, permanecem com baixa penetração pelas multinacionais, criando oportunidades para os players regionais. No entanto, os desafios de escala e regulatórios limitam a lucratividade nesses mercados.

Panorama regulatório

A regulamentação dos alimentos infantis na América do Sul combina normas sanitárias nacionais sobre composição e segurança com regulamentos técnicos alinhados ao MERCOSUL para a rotulagem de alimentos embalados em mercados-membros como Brasil e Argentina. No Brasil, a ANVISA é a principal autoridade para fórmulas infantis, alimentos de transição e alimentos à base de cereais para lactentes e crianças de primeira infância, e a conformidade abrange a autorização de produtos, os limites de composição e a comprovação de alegações, além de controles mais amplos sobre a comercialização de alimentos infantis no âmbito do arcabouço federal brasileiro (Lei 11.265).

O Brasil endureceu os requisitos técnicos em 2025 por meio da RDC 976/2025 da ANVISA, sobre requisitos sanitários para fórmulas infantis e nutrição pediátrica especializada relacionada, apoiada pela IN 367/2025, que especifica constituintes autorizados e alegações para as categorias definidas na RDC 976/2025. A ANVISA também emitiu a IN 414/2025 em dezembro de 2025, atualizando listas de constituintes, limites de uso e alegações de rotulagem para fórmulas infantis, alimentos de transição e alimentos à base de cereais. As mudanças elevam o patamar exigido para reformulação, gestão de dossiês e execução de alterações de rótulo, tanto para multinacionais quanto para marcas locais que vendem em toda a região.

Análise da cadeia de valor

A cadeia de valor de alimentos infantis na América do Sul começa com insumos agrícolas e lácteos (leite, ingredientes de soro de leite, cereais, frutas) e avança pelo processamento de ingredientes, mistura e processamento térmico, embalagem e distribuição multicanal. Grandes produtores e misturadores no Brasil operam ao lado de polos de fabricação e insumos do Cone Sul na Argentina e no Uruguai, que sustentam redes de fornecimento multinacionais, incluindo players industriais especializados como Grupo Los Lazos/La Sibila (Argentina) e AFB Alimentos Fray Bentos (Uruguai), que fabricam bases de fórmula infantil e produtos acabados para proprietários de marcas globais.

A jusante, supermercados, hipermercados e farmácias continuam centrais para fórmulas e produtos básicos essenciais. Plataformas online no Brasil e na Colômbia são cada vez mais usadas para assinaturas e compras recorrentes, alterando o planejamento de promoção e demanda. A disponibilidade de insumos certificados como orgânicos (com os requisitos de certificação SisOrg no Brasil, geridos pelo MAPA) é um gargalo persistente, junto com a pressão de custos decorrente da volatilidade de laticínios e grãos. Além disso, lacunas na cadeia de frio limitam purês refrigerados fora das grandes cidades nos mercados andinos, mantendo formatos de longa vida de prateleira e embalagens assépticas em destaque no mix regional.

Cenário Competitivo

Na América do Sul, um pequeno número de marcas multinacionais — incluindo The Hero Group, Sun-Maid Growers California, Nestlé SA, Danone S.A. e Abbott Laboratories — domina o mercado de alimentos para bebês. Essas marcas, respaldadas por robustas redes de distribuição e marketing extensivo, construíram uma forte confiança com os consumidores. Aproveitando laços consolidados com varejistas e profissionais de saúde, esses líderes do setor reforçam sua dominância tanto nas categorias de fórmula infantil quanto de alimentos preparados para bebês. Sua escala não apenas facilita a inovação contínua de produtos — especialmente em formulações orgânicas e premium — mas também aprofunda a fidelidade à marca entre os consumidores.

Embora marcas locais e de nicho estejam ganhando espaço, elas enfrentam desafios como conformidade regulatória, obtenção de respaldo pediátrico e gerenciamento de altas despesas promocionais. No entanto, oportunidades abundam em áreas como formulações à base de plantas, plataformas de nutrição para crianças em fase de crescimento e canais digitais diretos. Nesses segmentos, as vantagens de escala dos players estabelecidos são reduzidas, permitindo que concorrentes ágeis conquistem participação de mercado por meio de posicionamento estratégico e operações mais enxutas.

Marcas locais como PachaMama Orgânicos no Brasil e Biorgânicos Chile estão capitalizando cadeias de suprimentos mais curtas e estratégias diretas ao consumidor. Ao oferecer produtos orgânicos com descontos de 25 a 30% em comparação com as multinacionais, elas atraem famílias de renda média. Esses domicílios, ao mesmo tempo em que valorizam produtos com rótulo limpo, frequentemente consideram as importações premium além do seu orçamento. Enquanto isso, uma investigação da Public Eye de abril de 2024 destacou diferenças no teor de açúcar nos produtos da Nestlé na América do Sul e na Europa. Essa revelação não apenas prejudicou a reputação da Nestlé, mas também acelerou a transição do setor para rótulos limpos. Como resultado, a vantagem competitiva que as marcas estabelecidas detinham — graças ao seu capital de marca e alcance de distribuição — está se estreitando. Os pais de hoje são mais informados, dependendo de avaliações online, transparência de ingredientes e certificações de terceiros. As marcas nativas digitais, hábeis em aproveitar essas informações, estão superando os players legados, que frequentemente se encontram prejudicados por estruturas organizacionais intrincadas e processos de tomada de decisão mais lentos.

Líderes do Setor de Alimentos para Bebês da América do Sul

The Hero Group

Sun-Maid Growers California

Nestlé SA

Danone S.A.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O endurecimento regulatório no Brasil abre espaço para marcas capazes de se adequar rapidamente às estruturas atualizadas de composição e alegações e de convertê-las em uma comunicação mais clara na embalagem. A RDC 976/2025 da ANVISA e a IN 367/2025 de apoio (junho de 2025), seguidas pela IN 414/2025 (dezembro de 2025), padronizam os requisitos sanitários e atualizam os constituintes permitidos e as alegações de rotulagem para fórmulas infantis e alimentos à base de cereais para lactentes/crianças de primeira infância. Essa abordagem favorece fabricantes com fortes capacidades regulatórias, de qualidade e de reformulação, ao mesmo tempo em que eleva as barreiras para novos entrantes menores que dependem de rótulos legados ou alegações limítrofes.

Do lado da oferta, as oportunidades se concentram na expansão da fabricação regional e da produção contratada para reduzir a dependência de importações e encurtar os prazos de entrega de SKUs premium e especiais. Plataformas industriais como Grupo Los Lazos/La Sibila, na Argentina, e AFB Alimentos Fray Bentos, no Uruguai, posicionam o Cone Sul como uma espinha dorsal de fabricação para a nutrição infantil, apoiando portfólios de marcas multinacionais e programas de marca própria. Do lado da demanda, o varejo online em rápido crescimento no Brasil e na Colômbia sustenta a expansão do sortimento direto ao consumidor, incluindo formulações certificadas como orgânicas, de rótulo limpo e funcionais. Ao mesmo tempo, as limitações da cadeia de frio nos Andes mantêm alimentos preparados estáveis à temperatura ambiente e cereais secos fortificados como opções práticas para ampliar o acesso além das principais metrópoles.

Desenvolvimentos recentes do setor

- Junho de 2026: a Nestlé Brasil lançou o Mucininho, uma mistura em pó combinando o cereal Mucilon com o leite Ninho para crianças acima de três anos. Embora posicionado além das faixas etárias de lactentes, o produto estende as franquias de marcas de nutrição da primeira infância para o público infantil e infantil maior, fortalecendo a presença nas gôndolas em categorias adjacentes de nutrição infantil. O lançamento também aproveita cadeias de suprimento já estabelecidas de cereais e laticínios, apoiando o agrupamento entre categorias e a execução no varejo.

- Março de 2026: Danone e Arcor formaram uma nova joint venture na Argentina para integrar seus negócios de laticínios, incluindo a Mastellone Hermanos S.A. e a marca La Serenísima, com uma presença de 11 plantas de produção. A combinação fortalece capacidades a montante em laticínios, estreitamente ligadas às formulações de nutrição infantil e para crianças pequenas, melhorando o controle sobre o fornecimento de leite, processamento e logística. A maior escala na Argentina também influencia a dinâmica competitiva regional, à medida que grandes players otimizam custos e disponibilidade de produtos em toda a América do Sul.

- Março de 2025: a Nestlé expandiu seu portfólio de nutrição da primeira infância com o lançamento da Sinergity na América Latina e no Oriente Médio, usando uma mistura que combina probióticos com seis HMOs projetados para imitar o leite materno. O lançamento destaca a premiumização contínua em fórmulas lácteas por meio de diferenciação embasada em ciência e posicionamento orientado por alegações. Também eleva a pressão competitiva sobre rivais e marcas próprias para acompanhar narrativas de ingredientes funcionais, dentro de regras cada vez mais rígidas de rotulagem e composição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange produtos alimentícios infantis e para lactentes embalados, vendidos para consumo por lactentes e crianças pequenas em toda a América do Sul, mensurados em termos de valor no ponto de venda, por meio de varejo e canais similares.

Exclusões de escopo: excluímos vitaminas, medicamentos, produtos de higiene infantil, acessórios de amamentação e produtos lácteos gerais que não sejam posicionados e rotulados como alimento infantil.

Visão geral da segmentação

- Por Tipo de Produto

- Fórmula Láctea

- Alimentos para Bebês Preparados

- Alimentos para Bebês Desidratados

- Outros

- Por Categoria

- Convencional

- Orgânico

- Por Faixa Etária

- Abaixo de 6 Meses

- 6 a 12 Meses

- 13 a 24 Meses

- Mais de 24 Meses

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Farmácias/Drogarias

- Lojas de Varejo Online

- Outros

- Por Geografia

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a estrutura básica do mercado e manter os totais por país fundamentados em sinais observáveis de oferta e demanda. Revisamos fontes públicas, como escritórios nacionais de estatística para direção de população e gastos domiciliares, UN Comtrade para fluxos de comércio de alimentos embalados, FAOSTAT para o contexto relevante de oferta de laticínios e cereais, e indicadores de nutrição e amamentação da OPAS e do UNICEF que influenciam as escolhas de alimentação.

Para traduzir esses sinais em lógica de valor de mercado, também recorremos a relatórios anuais de empresas, apresentações a investidores e comunicados à imprensa para o mix de portfólio e comentários sobre preços, além de sites de associações comerciais e varejistas que mostram formatos de embalagem e promoções. Em alguns casos, assinaturas pagas foram usadas apenas para acelerar verificações de dados financeiros de empresas e acompanhamento de patentes, além de visões em nível de embarque de importação e exportação para categorias selecionadas. Esses exemplos são ilustrativos, e muitas outras fontes públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento durante o processo de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário focou na validação das divisões de categoria, escalas de preço e mix de canais nos principais países da América do Sul, seguido de testes de estresse das premissas subjacentes ao modelo. Conversamos com uma combinação de fabricantes, distribuidores, varejistas e especialistas em categorias, com cobertura equilibrada entre APAC, EMEA e Américas, para que padrões atípicos de preços e demanda pudessem ser questionados antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 16% | APAC: 49% |

| Nível médio: 45% | Líderes funcionais/de unidade: 32% | EMEA: 30% |

| Participantes menores: 21% | Gerentes: 52% | Américas: 21% |

Dimensionamento e Previsão de Mercado

Para o dimensionamento, usamos uma abordagem top-down e bottom-up, em que a construção principal parte de um conjunto de demanda formado por nascimentos e a população infantil, ajustado em seguida com base em padrões de alimentação, participação por categoria e gasto médio por criança. Para manter o modelo funcional, ele é ancorado por insumos repetíveis, como nascimentos anuais por país, penetração de fórmula infantil em relação às taxas de amamentação, faixas de preço no varejo por tamanho de embalagem, a participação de alimentos infantis preparados versus secos no comércio moderno, e o ritmo de premiumização em ofertas orgânicas.

Após derivar os totais top-down, nós os corroboramos com aproximações seletivas bottom-up, usando pontos de preço de marcas amostradas multiplicados por proxies de volume observados em verificações de canais, além de consolidações limitadas de fornecedores e importadores onde havia dados disponíveis. Quando a visibilidade bottom-up era desigual (por exemplo, em varejo fragmentado ou canais informais), usamos premissas conservadoras de mix de canais e depois as retestamos em chamadas primárias. As previsões foram construídas usando análise de cenários vinculada a mudanças esperadas em nascimentos, renda real, precificação impulsionada pela inflação e intensidade comercial, com a trajetória final de crescimento alinhada ao consenso de especialistas coletado durante as entrevistas.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações, de modo que o valor final não dependa de um único fluxo de dados. Comparamos os resultados com sinais independentes, como tendências da população infantil, tendências de importação de fórmulas e misturas secas, e variações de preços observadas, e então revisamos anomalias até que os fatores causadores sejam claramente explicados. Antes da aprovação final, um segundo analista revisa os cálculos e as principais premissas, e recontatamos as fontes quando uma variável se move fora de uma faixa esperada.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças de política que afetem programas de nutrição infantil ou grandes reajustes de preços. Pouco antes da entrega, uma nova rodada de dados é concluída para que os clientes recebam a visão mais atual, rastreável até entradas e etapas claras.

Comparação do Tamanho do Mercado Sul-Americano de Alimentos Infantis da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para alimentos infantis na América do Sul podem diferir mesmo quando o nome do tema parece o mesmo, porque os limites do que é contabilizado nem sempre são idênticos. As diferenças geralmente decorrem de escolhas geográficas, de quais cestas de produtos são incluídas e de como a precificação e o momento cambial são tratados no ano-base.

Os principais fatores de disparidade neste mercado são se a América Latina é tratada como um bloco único ou separada apenas em América do Sul, se lanches e alimentos adjacentes para crianças pequenas são adicionados à cesta, e como a inflação e as taxas de câmbio são aplicadas ao converter preços locais em USD. Outro motivo comum é a cadência de atualização, já que a precificação de fórmulas e o mix de embalagens podem mudar rapidamente, o que então altera a estimativa de valor mesmo que os volumes permaneçam estáveis.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,76 bilhões de USD (2025) | |

| Consultoria Regional A | 10,00 bilhões de USD (2024) | Usa um ano-base anterior e pode aplicar uma cobertura de canais mais ampla e um momento cambial diferente em um contexto de alta inflação, o que pode elevar o total em USD mesmo sem uma mudança correspondente no consumo subjacente. |

| Editora do Setor B | 6,55 bilhões de USD (2025) | Reportado para um escopo mais amplo da América Latina, de modo que o total pode ser influenciado pela forma como México e América Central são combinados, e a cesta de categorias pode tratar lanches e outros itens adicionais de forma diferente entre os países. |

A tabela mostra uma ampla dispersão, e, no modelo da Mordor Intelligence, a cesta contabilizada segue apenas a América do Sul e permanece dentro de fórmula láctea, alimento infantil preparado, alimento infantil seco e um conjunto definido de outros, o que limita a contagem excessiva de categorias adjacentes voltadas a crianças pequenas. Uma vez alinhados a geografia, os limites das categorias e o tratamento cambial do ano-base, a diferença remanescente geralmente se resume a premissas de escala de preços e à frequência com que essas premissas são atualizadas.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de alimentos para bebês da América do Sul?

O mercado está avaliado em USD 7,14 bilhões em 2026 e está projetado para atingir USD 9,39 bilhões até 2031.

Qual tipo de produto detém a maior participação no mercado de alimentos para bebês da América do Sul?

A Fórmula Láctea lidera com 82,88% da receita de 2025, pois os pais trabalhadores adotam a fórmula quando o aleitamento materno exclusivo não é viável.

Qual canal está crescendo mais rapidamente para as compras de nutrição infantil?

As Lojas de Varejo Online registram uma CAGR de 7,31% até 2031, impulsionadas pela entrega no dia seguinte, descontos de assinatura e amplas comparações de produtos.

Por que a Colômbia tem previsão de crescer mais rapidamente do que os outros países?

A urbanização, uma população jovem e a expansão dos pagamentos digitais sustentam uma CAGR de 6,55% que supera os pares regionais.

Página atualizada pela última vez em: