Tamanho e Participação do Mercado de Frete Aéreo da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

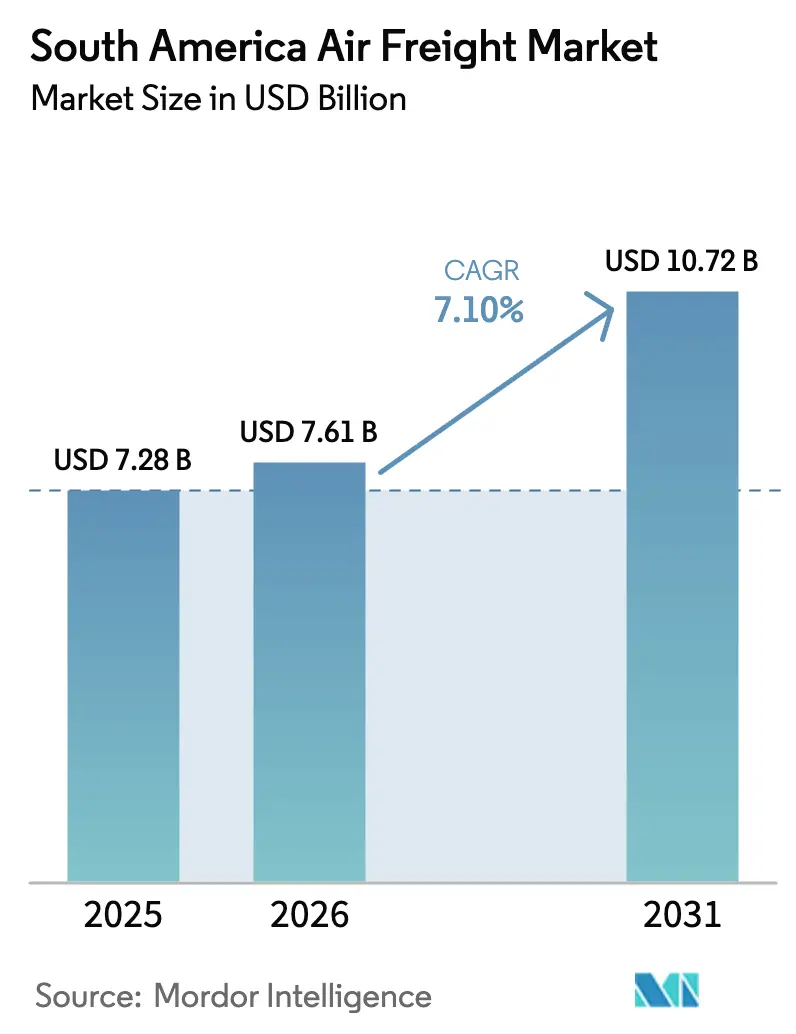

| Tamanho do mercado no ano base (2025) | 7.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete Aéreo da América do Sul por Mordor Intelligence

O tamanho do Mercado de Frete Aéreo da América do Sul deve aumentar de USD 7,28 bilhões em 2025 para USD 7,61 bilhões em 2026 e atingir USD 10,72 bilhões até 2031, crescendo a um CAGR de 7,10% ao longo de 2026-2031.

Portais aduaneiros de janela única expandidos, volumes crescentes de encomendas de e-commerce e uma frota mais jovem de cargueiros convertidos estão sustentando uma expansão estrutural, e não meramente cíclica, do mercado de frete aéreo da América do Sul. O Brasil respondeu por 46,47% da receita regional em 2025, mas o Peru deve registrar o CAGR mais rápido de 9,23% até 2031, impulsionado por um novo terminal de cargas no Aeroporto Jorge Chávez e por um aumento nas agroexportações. As remessas internacionais detinham uma participação de 68,24% em 2025, embora os fluxos domésticos estejam se acelerando a 8,41% ao ano, à medida que Mercado Libre, Magazine Luiza e outras plataformas replicam modelos de hub-and-spoke no estilo Amazon. O transporte de carga (Cargo/CEP) contribuiu com 44,81% da receita de serviços em 2025, mas outros serviços de valor agregado estão se expandindo a um CAGR de 7,89%, à medida que os embarcadores pagam prêmios por integração de API aduaneira, seguro e gestão de exceções em tempo real.

Principais Conclusões do Relatório

- Por serviço, o transporte de carga deteve 44,81% do tamanho do mercado de frete aéreo da América do Sul em 2025, enquanto outros serviços de valor agregado devem registrar um CAGR de 7,89% até 2031.

- Por destino, as remessas internacionais capturaram 68,24% da participação do mercado de frete aéreo da América do Sul em 2025; os fluxos domésticos estão avançando a um CAGR de 8,41% durante 2026-2031.

- Por tipo de transportador, a carga em porão respondeu por 56,87% do tamanho do mercado de frete aéreo da América do Sul em 2025, mas os cargueiros dedicados devem crescer a um CAGR de 7,63% graças às adições de A321 P2F e 767 BCF.

- Por tipo de carga, a carga geral representou uma participação de 61,33% em 2025, enquanto a carga especial, incluindo produtos farmacêuticos e baterias de lítio, está preparada para um CAGR de 8,62%.

- Por indústria de uso final, o e-commerce e varejo respondeu por 30,92% do tamanho do mercado de frete aéreo da América do Sul em 2025, e Perecíveis e Produtos Frescos são os segmentos de crescimento mais rápido, com um CAGR de 8,76% até 2031.

- Por geografia, o Brasil liderou com 46,47% da participação do mercado de frete aéreo da América do Sul em 2025, mas o Peru apresenta o CAGR mais rápido da região, de 9,23%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Frete Aéreo da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Encomendas de E-Commerce Transfronteiriço | +1.3% | Brasil, Argentina, Chile, com expansão para Colômbia e Peru | Curto prazo (≤ 2 anos) |

| Rápido Crescimento das Exportações Farmacêuticas em Cadeia de Frio | +1.1% | Brasil, Chile, Colômbia, mais ganhos secundários no Peru e na Argentina | Médio prazo (2-4 anos) |

| Aumento da Relocalização da Montagem de Eletrônicos para a América do Sul | +0.6% | Brasil, Argentina, e limitado no Chile e na Colômbia | Longo prazo (≥ 4 anos) |

| Implementação de Sistemas Aduaneiros de Janela Única | +0.9% | Brasil, Peru, Colômbia, Chile, e Argentina estão atrasados | Curto prazo (≤ 2 anos) |

| Renovação da Frota em Direção a Cargueiros com Maior Eficiência de Combustível | +0.8% | Em toda a região, liderado por LATAM, Azul, Avianca | Médio prazo (2-4 anos) |

| Expansão de Zonas de Livre Comércio em Torno de Aeroportos Secundários | +0.7% | Colômbia, Uruguai, Chile; emergindo no Peru e no Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Encomendas de E-Commerce Transfronteiriço

Os fluxos de encomendas que buscam entrega em 24 a 48 horas estão impulsionando o mercado de frete aéreo da América do Sul. As vendas regionais de e-commerce superaram USD 190 bilhões em 2025 e devem ultrapassar USD 200 bilhões em 2026, com pedidos transfronteiriços em alta à medida que compradores argentinos, chilenos e colombianos adquirem de comerciantes brasileiros[1]McKinsey & Company, "Oportunidade de E-Commerce na América Latina," mckinsey.com. O Mercado Libre investiu USD 13,2 bilhões em logística para 2025, contratando Azul Cargo e GOLLOG para garantir entrega em um dia nas rotas principais. Os picos de temporada empurram as encomendas dos porões de passageiros para cargueiros como o A321 P2F da Azul, que reduz o trânsito rodoviário em dois dias nos corredores São Paulo-Brasília-Manaus. Todo o mercado de frete aéreo da América do Sul se beneficia da densidade consistente que essas encomendas proporcionam ao longo do ano.

Rápido Crescimento das Exportações Farmacêuticas em Cadeia de Frio

Uma década atrás, os produtos farmacêuticos de exportação eram um nicho; hoje, sustentam o transporte de carga especial no mercado de frete aéreo da América do Sul. O segmento farmacêutico regulado em cadeia de frio do Brasil dobrará para mais de USD 1 bilhão até 2030. A Avianca Cargo obteve a certificação IATA CEIV Pharma em 2024 e agora carrega contêineres de temperatura controlada ativa que rendem prêmios de 20-25% sobre o rendimento. Investimentos semelhantes da LATAM e da DHL criam um círculo virtuoso: um manuseio mais rigoroso desbloqueia contratos maiores, elevando a qualidade da receita em toda a indústria de frete aéreo da América do Sul.

Aumento da Relocalização da Montagem de Eletrônicos para a América do Sul

O investimento direto estrangeiro na zona franca de Manaus, no Brasil, atingiu USD 3,8 bilhões em 2024. Embora a maioria das unidades acabadas permaneça para venda doméstica, os fluxos de entrada de semicondutores e baterias já se movem por via aérea, e a fabricação incremental de placas aperta a capacidade nas rotas intrarregionais. A fraca demanda argentina e o risco político ainda limitam a escalabilidade, restringindo a contribuição da relocalização para o mercado de frete aéreo da América do Sul em aproximadamente +0,6% no CAGR previsto.

Implementação de Sistemas Aduaneiros de Janela Única

A digitalização aduaneira comprime os tempos porta a porta que anteriormente atenuavam a vantagem do transporte aéreo. O Siscomex Remessa do Brasil libera encomendas em uma média de 18 horas. O VUCE do Peru reduziu as formalidades de exportação em 30%, levando os mirtilos de Lima às prateleiras dos Estados Unidos em 36 horas após a colheita. Em conjunto, essas melhorias reforçam a competitividade do mercado de frete aéreo da América do Sul em relação às opções marítimas e terrestres.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos Crônicos na Infraestrutura Aeroportuária | -0.9% | São Paulo, Lima, Santiago, Bogotá, mais Buenos Aires | Curto prazo (≤ 2 anos) |

| Volatilidade Cambial Impactando as Tarifas | -0.7% | Argentina, Brasil; moderado na Colômbia, Chile, Peru | Curto prazo (≤ 2 anos) |

| Atrasos Rigorosos nas Inspeções de Fauna Silvestre e Agrossanitárias | -0.5% | Chile, Peru, Colômbia, Equador; pontos de entrada nos Estados Unidos e na UE | Médio prazo (2-4 anos) |

| Alto Repasse do Preço do Combustível de Aviação aos Embarcadores | -0.6% | Em toda a região, mais acentuado para transportadoras menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Crônicos na Infraestrutura Aeroportuária

O fechamento de pistas e a disponibilidade limitada de estacionamento nos principais hubs sul-americanos, como Guarulhos (GRU), Lima (LIM), Santiago (SCL) e Bogotá, estão criando atrasos persistentes de 15 a 20 minutos para aeronaves em taxiamento, elevando os custos de manuseio em solo em 10-15% em meio a uma infraestrutura aeroportuária já bastante congestionada. Enquanto isso, as tão esperadas melhorias no terminal de cargas do Aeroporto Internacional Jorge Chávez, em Lima, foram adiadas para 2027, limitando severamente a capacidade de curto prazo para absorver os crescentes volumes de frete aéreo, apesar da robusta expansão da demanda em todo o mercado de carga aérea da América do Sul.

Volatilidade Cambial Impactando as Tarifas

A desvalorização abrupta de 54% do peso argentino em dezembro de 2023 obrigou as transportadoras a reprecificar urgentemente os contratos com clientes em dólares, enquanto continuavam a remunerar os funcionários em pesos em rápida desvalorização, comprimindo severamente as margens operacionais. Da mesma forma, as fortes oscilações do real brasileiro provocaram um aumento de 12% na sobretaxa de combustível no primeiro trimestre de 2025, à medida que as preocupações fiscais corroíam a estabilidade cambial. Essa persistente volatilidade cambial em toda a região compromete a previsibilidade das margens e o planejamento de longo prazo em todo o segmento do mercado de frete aéreo da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Serviços de Valor Agregado Ganham Impulso

Os serviços de valor agregado que abrangem despachante aduaneiro, seguro e rastreamento em tempo real devem registrar um CAGR de 7,89%, superando o crescimento do transporte de carga até 2031. O transporte de carga ainda entregou 44,81% da participação do mercado de frete aéreo da América do Sul em 2025, mas as crescentes exigências de conformidade digital levam os embarcadores a buscar soluções integradas que custam 10-15% a mais, mas eliminam a burocracia. O MyGTS da DHL, lançado em toda a região em 2024, conecta-se diretamente às APIs aduaneiras do Brasil, Peru e Colômbia, reduzindo a papelada de desembaraço em 70%[2]DHL Global Forwarding, "Plataforma MyGTS," dhl.com. O ePOD em blockchain da Kuehne + Nagel, disponível na Argentina e no Brasil desde 2025, acelera a comprovação de entrega em 2 horas, reduzindo os ciclos de faturamento para produtos farmacêuticos sensíveis ao tempo. Essas plataformas redefinem o mercado de frete aéreo da América do Sul, transformando-o de transporte de commodities em logística rica em visibilidade.

O agenciamento de cargas, embora menor do que o transporte, está se consolidando à medida que os despachantes manuais saem sob a dupla pressão do desembaraço aduaneiro via API e da tecnologia da informação intensiva em capital. Operadores globais como Expeditors e DSV capturam a participação desocupada ao combinar frete aéreo com frete marítimo e rodoviário, e cross-docking, uma abordagem atraente para multinacionais que buscam proteção contra a volatilidade no mercado de frete aéreo da América do Sul.

Por Destino: Rotas Domésticas se Aceleram

O transporte internacional permanece dominante com 68,24%, mas o frete aéreo doméstico deve crescer a um CAGR de 8,41% à medida que as expectativas dos consumidores se voltam para a entrega no dia seguinte, mesmo nas distâncias continentais do Brasil. O A321P2F da Azul Cargo oferece 27 toneladas de carga útil, comprimindo o despacho de eletrônicos de Manaus para o marketplace do Sudeste de São Paulo em 24 horas. Em 2025, a frota de cargueiros 737-800 BCF dedicados da GOLLOG para o Mercado Libre se expandiu para oito aeronaves, ajudando a unidade a movimentar mais de 170.000 toneladas de carga no ano, cerca de 12,4% a mais de tonelagem do que em 2024. O boom doméstico amplia o mercado de frete aéreo da América do Sul sem canibalizar os corredores de longa distância, uma dinâmica de duplo motor que sustenta a utilização constante da frota.

A demanda internacional ainda ancora os rendimentos. Os cargueiros 767 da LATAM registram fatores de carga superiores nas rotas Brasil-Estados Unidos, enquanto as exportações chilenas de cerejas e salmão para a Ásia dependem de cargueiros porque as frequências de passageiros permanecem escassas. A rede combinada permite que as transportadoras equilibrem o crescimento doméstico com a volatilidade do comércio global, reforçando a resiliência no mercado de frete aéreo da América do Sul.

Por Tipo de Transportador: Cargueiros Sobem na Escala de Participação

A capacidade em porão controlou 56,87% da tonelagem total em 2025, mas sua participação diminuirá à medida que os wide-bodies de passageiros permaneçam abaixo dos níveis anteriores a 2020. Os cargueiros dedicados, com previsão de crescimento de CAGR de 7,63%, preenchem a lacuna, especialmente durante os picos de flores do Dia dos Namorados e do Dia das Mães em Bogotá. Os A330-200F e A330 P2F da Avianca manusearam mais de 100.000 toneladas de flores colombianas em 2025. O aumento dos cargueiros sustenta a certeza de horários, essencial para perecíveis premium e para o mercado de frete aéreo da América do Sul como um todo.

Ainda assim, os porões prosperam nas densas rotas Brasil-Estados Unidos, onde os voos de passageiros em wide-body foram retomados cedo. Importadores de vestuário e eletrônicos sensíveis ao preço frequentemente aceitam a prioridade mais baixa dos porões, preservando uma participação considerável, mas não mais dominante, na indústria de frete aéreo da América do Sul.

Por Tipo de Carga: Carga Especial Gera Rendimentos Premium

A carga geral deteve uma participação de 61,33% em 2025, mas a carga especial deve se expandir a um CAGR de 8,62% à medida que os reguladores endurecem as regras para baterias de lítio e os fabricantes de medicamentos intensificam as exportações de biossimilares. Avianca e LATAM utilizam corredores certificados pelo CEIV com monitores de temperatura IoT, cobrando prêmios de 20-25% que elevam os rendimentos médios em todo o mercado de frete aéreo da América do Sul. Os transportes de animais vivos envolvem principalmente gado de raça e reprodutores de aquicultura; eles também favorecem transportadoras com pessoal treinado e baias especializadas, oferecendo outro nicho protegido.

A carga geral permanece crítica para a densidade de volume. Encomendas de e-commerce, têxteis e peças automotivas preenchem a capacidade diária; no entanto, a concorrência de tarifas corrói as margens. Para se proteger, as transportadoras priorizam a carga especial nas rotas principais, concedendo espaço excedente a transportes de commodities, um ato de equilíbrio que sustenta a lucratividade no mercado de frete aéreo da América do Sul.

Por Indústria de Uso Final: Perecíveis Lideram a Curva de Crescimento

Perecíveis e produtos frescos liderarão o mercado de frete aéreo da América do Sul, crescendo a um CAGR de 8,76% até 2031. Embora as encomendas de e-commerce tenham detido a maior participação de receita, com 30,92% em 2025, seu crescimento está se estabilizando à medida que as redes de atendimento amadurecem. O aumento dos perecíveis é impulsionado por exportações de alto valor. O Chile exportou 1,1 milhão de toneladas de frutas em 2023-24, 30% por via aérea para os principais mercados globais, enquanto as exportações peruanas de abacate e manga superaram USD 1,7 bilhão em 2025. Flores da Colômbia, camarão do Equador e carne gourmet do Uruguai diversificam ainda mais o portfólio de perecíveis da região.

Os segmentos de manufatura e alta tecnologia permanecem cíclicos, influenciados por movimentos cambiais e tendências regionais do PIB, mas a demanda por peças automotivas just-in-time continua a sustentar operações de fretamento de emergência de alto rendimento.

Análise Geográfica

O Brasil, com 46,47% da participação do mercado de frete aéreo da América do Sul em 2025, mantém a primazia pela escala pura. Guarulhos está investindo USD 250 milhões para adicionar 50.000 m² de espaço de armazém e oito posições para cargueiros até 2029[3]GRU Airport, "Expansão de Cargas," gru.com.br. A Azul Cargo, aproveitando a Amazon como cliente âncora, já reivindica 35% da carga útil doméstica e, junto com os 737-800 BCFs da GOLLOG, torna os céus internos do Brasil os mais movimentados no mercado de frete aéreo da América do Sul. As turbulências cambiais permanecem uma variável operacional imprevisível, mas a demanda contínua de e-commerce amortece a exposição negativa.

O Peru registra o CAGR mais rápido da região, de 9,23%, até 2031, à medida que a expansão faseada de cargas do Jorge Chávez aumenta a capacidade em 40% até 2027. A janela única VUCE reduziu o desembaraço de agroexportações em 30%, permitindo que mirtilos cheguem a Miami em 36 horas após a colheita. Operadores privados de armazenagem a frio, incluindo DHL e Kuehne + Nagel, inauguraram um espaço de 5.000 m² com controle de temperatura em 2025, ampliando o pipeline de perecíveis do mercado de frete aéreo da América do Sul.

A recuperação da pista em Santiago reduziu os slots para cargueiros em 30% no segundo trimestre de 2025, levando a LATAM Cargo a desviar para Iquique e Antofagasta. No entanto, os fretamentos de cerejas de alto valor para Xangai, sustentados por uma promessa de entrega em 72 horas, mantêm o Chile como parte integrante da indústria de frete aéreo da América do Sul. As melhorias na armazenagem a frio nos portos marítimos poderiam desviar algum volume de volta para o mar, mas as frutas de primeira qualidade permanecerão no transporte aéreo.

Cenário Competitivo

Uma concentração moderada define o mercado de frete aéreo da América do Sul. As cinco principais transportadoras, LATAM Cargo, Azul Cargo, DHL Aviation, FedEx Express e UPS Airlines, detinham juntas a maioria das participações em 2025. Os 21 Boeing 767 BCFs da LATAM ancoram os corredores Brasil-Estados Unidos e Chile-Europa e geraram USD 1,2 bilhão em receita em 2023[4]LATAM Airlines Group, "Atualização para Investidores," latamairlinesgroup.net. DHL, FedEx e UPS aproveitam hubs proprietários e APIs aduaneiras para atrair embarcadores de e-commerce e farmacêuticos, enquanto a parceria da Avianca Cargo com a Amazon fortalece seu apelo para encomendas transfronteiriças.

Os movimentos estratégicos se inclinam para a digitalização. O MyGTS da DHL registrou 40% de adoção por embarcadores no final de 2025, reduzindo os atrasos no desembaraço em 25%. A Kuehne + Nagel expandiu seu ePOD em blockchain para seis estações sul-americanas, acelerando os recebíveis e reduzindo disputas. A diferenciação em cadeia de frio é outro campo de batalha: o Corredor Pharma da LATAM oferece cadeia de custódia em blockchain e alertas de temperatura em tempo real, conquistando contratos com Roche, Pfizer e Novartis. A especialização em aeroportos secundários oferece espaço em branco para operadores de nicho como GOLLOG, Aerosucre e Sky Airline Cargo, que valorizam a flexibilidade de operação em detrimento da escala no mercado de frete aéreo da América do Sul.

A disciplina de capital permanece mista. A LATAM foca em 767s padronizados; a Avianca prefere uma combinação de A330F/P2F; a Azul mira conversões de fuselagem estreita para inundar as rotas domésticas. Os integradores financiam a infraestrutura terrestre, ampliando a profundidade do serviço. A tese de investimento em múltiplas frentes implica uma concorrência duradoura, mas deixa margem suficiente para especialistas regionais que dominam o hedge cambial local e as nuances regulatórias na indústria de frete aéreo da América do Sul.

Líderes da Indústria de Frete Aéreo da América do Sul

LATAM Cargo

Avianca Cargo

DHL Aviation

FedEx Express

Azul Cargo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Avianca Cargo e Amazon Air formaram uma aliança estratégica para rotear encomendas pelo hub Eldorado de Bogotá, adicionando novos setores de cargueiros Colômbia-Peru e Colômbia-Equador.

- Fevereiro de 2025: O Mercado Libre destinou USD 13,2 bilhões para logística, aprofundando as parcerias aéreas com Azul Cargo e GOLLOG em todo o Brasil.

- Dezembro de 2024: A DHL inaugurou um hub de cadeia de frio de 5.000 m² no Aeroporto de Santiago para atender ao tráfego de frutas e produtos farmacêuticos.

- Dezembro de 2024: O novo terminal de passageiros do Peru no Jorge Chávez iniciou as operações iniciais de carga; um edifício dedicado de cargas será implantado gradualmente até 2027.

Escopo do Relatório do Mercado de Frete Aéreo da América do Sul

| Transporte de Carga (Cargo/CEP) |

| Agenciamento de Cargas |

| Outros Serviços de Valor Agregado (Despachante Aduaneiro, Seguro, etc.) |

| Doméstico |

| Internacional |

| Carga em Porão |

| Cargueiro |

| Carga Geral |

| Carga Especial |

| E-commerce e Varejo |

| Manufatura e Automotivo |

| Saúde e Produtos Farmacêuticos |

| Perecíveis e Produtos Frescos |

| Alta Tecnologia e Eletrônicos |

| Outros |

| Argentina |

| Brasil |

| Chile |

| Peru |

| Colômbia |

| Restante da América do Sul |

| Por Serviço | Transporte de Carga (Cargo/CEP) |

| Agenciamento de Cargas | |

| Outros Serviços de Valor Agregado (Despachante Aduaneiro, Seguro, etc.) | |

| Por Destino | Doméstico |

| Internacional | |

| Por Tipo de Transportador | Carga em Porão |

| Cargueiro | |

| Por Tipo de Carga | Carga Geral |

| Carga Especial | |

| Por Indústria de Uso Final | E-commerce e Varejo |

| Manufatura e Automotivo | |

| Saúde e Produtos Farmacêuticos | |

| Perecíveis e Produtos Frescos | |

| Alta Tecnologia e Eletrônicos | |

| Outros | |

| Por País | Argentina |

| Brasil | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de frete aéreo da América do Sul até 2031?

O tamanho do mercado de frete aéreo da América do Sul deve atingir USD 10,72 bilhões até 2031, ante USD 7,61 bilhões em 2026.

Qual país está se expandindo mais rapidamente no frete aéreo regional?

O Peru deve registrar um CAGR de 9,23% até 2031, impulsionado pelo novo terminal de cargas do Jorge Chávez e por agroexportações diversificadas.

Qual tipo de carga oferece o maior crescimento de rendimento?

A carga especial, principalmente produtos farmacêuticos, animais vivos e baterias de lítio, crescerá a um CAGR de 8,62%, com prêmios de 20-40% sobre a carga geral.

Por que as companhias aéreas estão adicionando cargueiros dedicados?

A redução das frotas de wide-bodies de passageiros, somada aos períodos de pico de perecíveis, levou as transportadoras a implantar cargueiros convertidos 767, A330 e A321 para garantir a certeza de horários e maior flexibilidade de carga útil.

Como as oscilações cambiais afetam as tarifas de frete?

Moedas voláteis como o peso argentino e o real brasileiro levam as transportadoras a encurtar os prazos dos contratos e a aumentar as sobretaxas de combustível, transferindo o risco para os embarcadores e apertando os orçamentos.

Quais atualizações tecnológicas são mais valorizadas pelos embarcadores hoje?

O rastreamento em tempo real, a comprovação de entrega verificada por blockchain e os links de API para sistemas aduaneiros de janela única estão reduzindo os tempos de desembaraço e fornecendo visibilidade de ponta a ponta que gera prêmios de serviço.

Página atualizada pela última vez em: