Tamanho e Participação do Mercado de Logística Quarta Parte da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

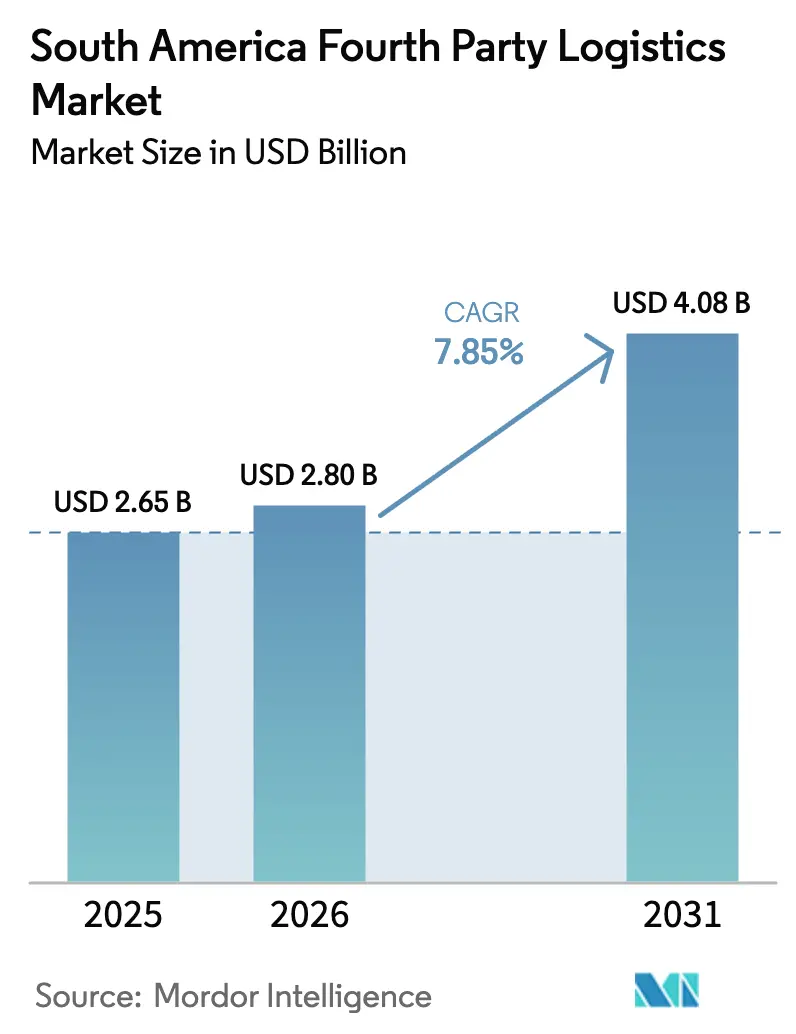

| Tamanho do mercado no ano base (2025) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

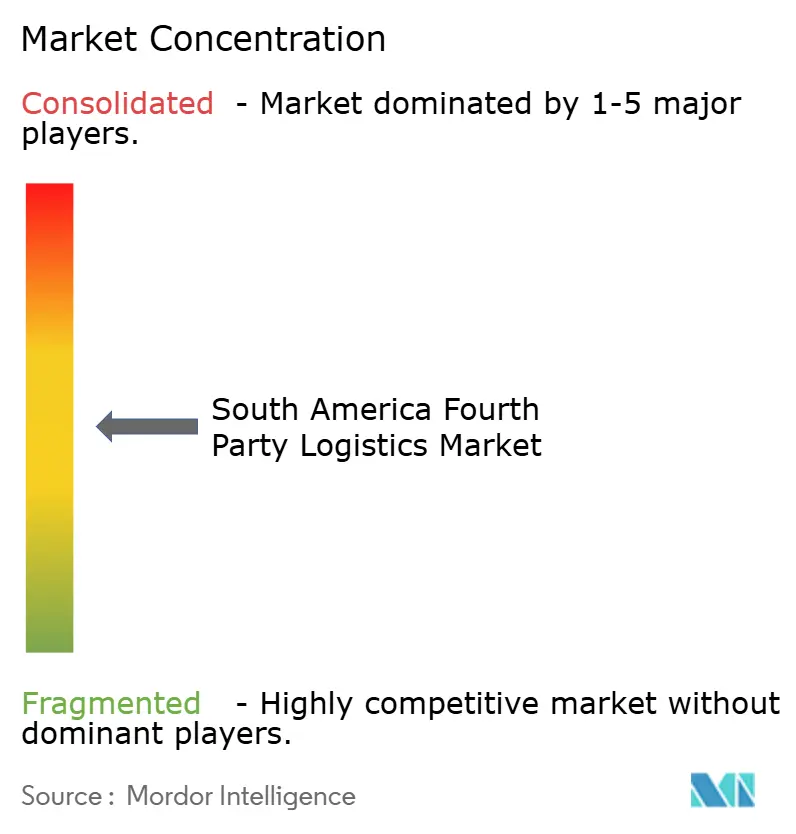

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Quarta Parte da América do Sul por Mordor Intelligence

O tamanho do Mercado de Logística Quarta Parte da América do Sul deve aumentar de USD 2,65 bilhões em 2025 para USD 2,80 bilhões em 2026 e atingir USD 4,08 bilhões até 2031, crescendo a um CAGR de 7,85% ao longo de 2026-2031.

A demanda está se deslocando da corretagem de frete transacional para plataformas de orquestração de contrato único que integram corretagem aduaneira, armazenagem alfandegada, contratação de transportadoras e visibilidade em tempo real sob acordos de nível de serviço unificados. O Brasil gerou 52,75% da receita regional em 2025, impulsionado por seu status de hub do Mercosul e pelos densos clusters automotivos e de bens de consumo; no entanto, a Colômbia está se expandindo mais rapidamente à medida que o nearshoring redireciona a montagem de eletrônicos e as exportações de cadeia de frio farmacêutica para gateways voltados ao Pacífico[1]A.P. Moller - Maersk, "Atualização do Mercado da América Latina," MAERSK.COM . Os embarcadores de varejo e comércio eletrônico lideraram a adoção de 4PL em razão do programa de fulfillment de BRL 19 bilhões (USD 3,62 bilhões) do MercadoLibre, enquanto megaprojetos de infraestrutura como o Corredor Bioceânico e o Plano Nacional de Logística do Brasil estão desbloqueando opções multimodais de ferrovia e cabotagem que os 4PLs podem combinar com as redes de transporte rodoviário tradicionais. Torres de controle habilitadas digitalmente, gestão de exceções assistida por IA e roteamento em conformidade com ESG agora influenciam os resultados de licitações, desencadeando lançamentos acelerados de plataformas tanto por integradores globais quanto por especialistas regionais.

Principais Conclusões do Relatório

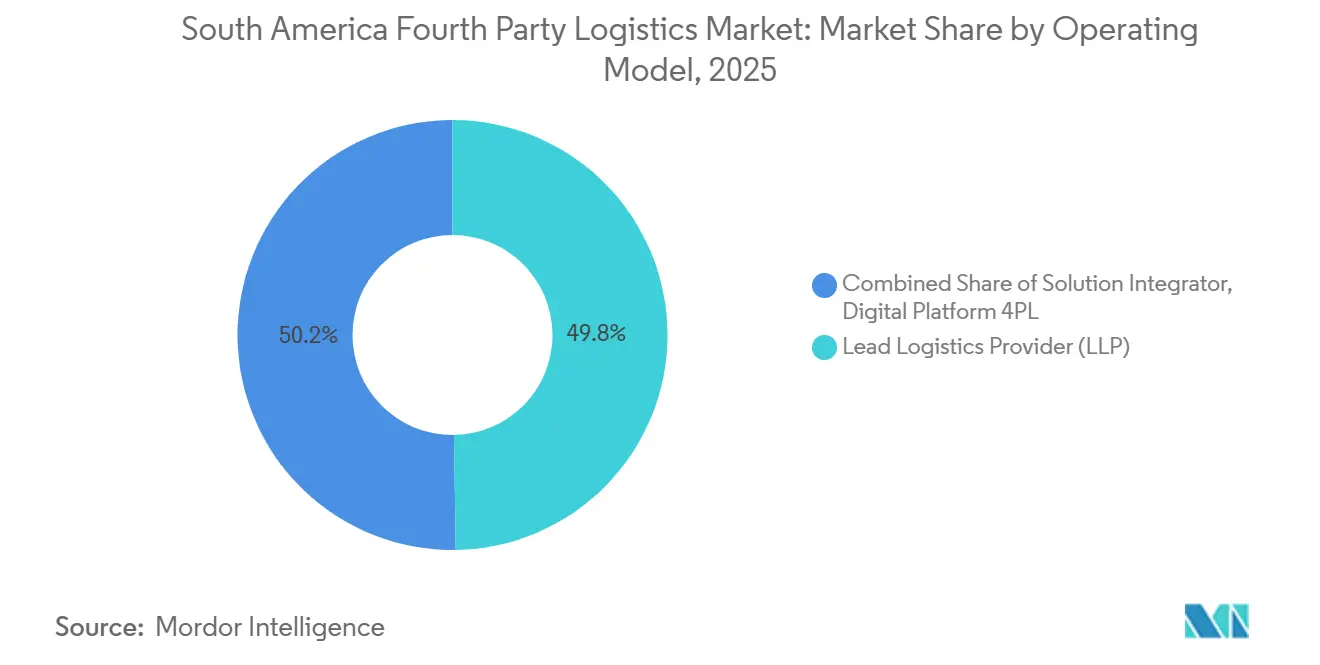

- Por modelo operacional, os contratos de provedor de logística líder detinham 49,76% da participação do mercado de logística quarta parte (4PL) da América do Sul em 2025, enquanto as arquiteturas de Plataforma Digital 4PL têm previsão de expansão a um CAGR de 8,91% de 2026 a 2031.

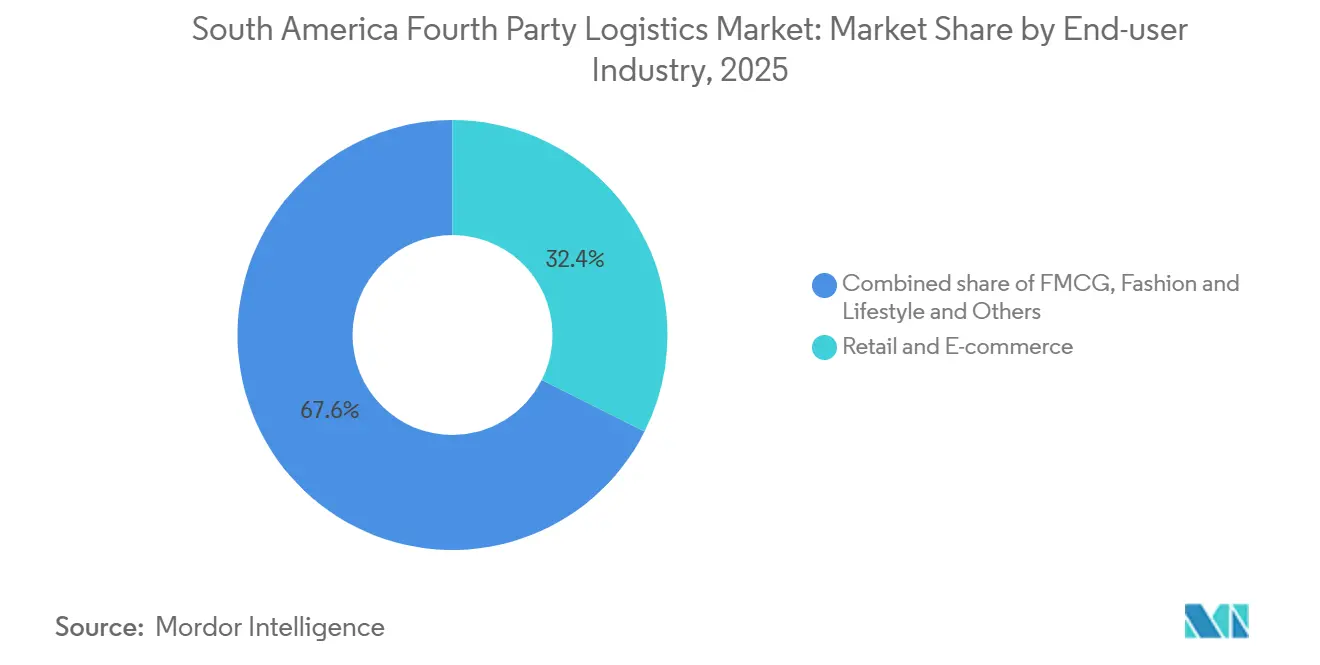

- Por setor de usuário final, o varejo e o comércio eletrônico responderam por 32,41% da receita de 2025 no tamanho do mercado de logística quarta parte (4PL) da América do Sul, enquanto os corredores refrigerados e farmacêuticos têm projeção de crescimento a um CAGR de 9,36% até 2031.

- Por geografia, o Brasil respondeu por 52,75% do valor de 2025 na participação do mercado de logística quarta parte (4PL) da América do Sul, enquanto a Colômbia deve registrar a expansão nacional mais rápida, a um CAGR de 9,85% ao longo de 2026-2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Quarta Parte da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O boom do comércio eletrônico está acelerando a demanda por logística integrada | +2.1% | Brasil, Argentina, Colômbia; transbordamento para Chile, Peru | Médio prazo (2-4 anos) |

| Megaprojetos de infraestrutura desbloqueando redes multimodais | +1.8% | Brasil, Colômbia, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Adoção de plataformas de digitalização e visibilidade em tempo real | +1.5% | Brasil, Chile, Colômbia | Curto prazo (≤ 2 anos) |

| Otimização da cadeia de suprimentos de baixo carbono orientada por ESG | +1.2% | Brasil, Chile, Argentina; corredores de exportação para a UE | Médio prazo (2-4 anos) |

| Desenvolvimento de corredor de cadeia de frio para exportações farmacêuticas e de agroalimentos | +0.9% | Colômbia, Chile, Peru, Brasil (Nordeste) | Médio prazo (2-4 anos) |

| Crescimento de ecossistemas de zonas francas alfandegadas | +0.7% | Brasil (Manaus, Santos), Colômbia (Cartagena, Bogotá), Chile (Iquique) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico Acelerando a Demanda por Logística Integrada

A expansão de BRL 19 bilhões (USD 3,6 bilhões) do MercadoLibre no Brasil sublinha a migração para nós de fulfillment multicliente que os orquestradores 4PL podem consolidar entre varejistas. A penetração de 30% do comércio eletrônico na Argentina está incentivando os comerciantes a adotar módulos de financiamento de estoque e precificação dinâmica incorporados nos painéis 4PL. Os picos de exportação de flores da Colômbia em torno do Dia dos Namorados exigem que os 4PLs pré-reservem espaço em cargueiros com meses de antecedência, utilizando o Panamá como gateway de transbordamento para evitar picos de tarifas.

Megaprojetos de Infraestrutura Desbloqueando Redes Multimodais

O Brasil alocou BRL 140 bilhões (USD 26,7 bilhões) para modernização ferroviária e, juntamente com o BID e a CAF, garantiu USD 10 bilhões para o Corredor Bioceânico, uma rota que reduzirá o trânsito oceano-ferrovia entre São Paulo e Antofagasta de 14 dias para 7 até 2028. O corredor do Pacífico da Colômbia reduziu os trajetos Bogotá–Buenaventura em 18% em 2025, embora deslizamentos de terra e frotas envelhecidas obriguem os 4PLs a manter rotas redundantes[2]Programa das Nações Unidas para o Desenvolvimento, "Sustentabilidade em Logística e Transporte na América Latina," UNDP.ORG. O programa Norte Grande da Argentina amplia o acesso às exportações agrícolas, mas ainda enfrenta obstáculos relacionados ao roubo de cargas, impulsionando a demanda por rastreamento via GPS nos SLAs 4PL. O congestionamento em Santos, onde apenas dois cais operaram até meados de 2025, elevou os tempos médios de espera para além de sete dias; os orquestradores que conseguiram redirecionar via Paranaguá ou Itapoá captaram volumes urgentes

Adoção de Plataformas de Digitalização e Visibilidade em Tempo Real

A plataforma em nuvem da Kuehne + Nagel conecta mais de 40 parceiros tecnológicos em seis torres de controle regionais, reduzindo os ciclos de resposta em 60% e o estoque de segurança em 10%[3]Kuehne + Nagel, "Capacidades de Plataforma 4PL e Torre de Controle," KUEHNE-NAGEL.COM. A FourKites processa 3,2 milhões de remessas diariamente, mas a adoção na América do Sul fica atrás da América do Norte devido às regras de soberania de dados. O WMS proprietário da JSL reduziu os erros de armazém em 25% em sua área de 2 milhões de m², sinalizando o retorno sobre o investimento de sistemas desenvolvidos internamente. A ISO 27001 tornou-se uma credencial quase obrigatória após os ataques de ransomware à logística triplicarem entre 2024 e 2025.

Otimização da Cadeia de Suprimentos de Baixo Carbono Orientada por ESG

As medidas de ajuste de carbono nas fronteiras da UE e as regras sobre desmatamento estão forçando os exportadores sul-americanos a documentar as emissões de Escopo 3, beneficiando os 4PLs capazes de reportar dados de carbono para cada trecho de remessa. O terminal totalmente eletrificado da Maersk em Suape, previsto para entrar em operação em 2026, e sua concessão renovada em Santos permitem que os orquestradores comercializem corredores de carbono quase zero. O painel de emissões integrado da Kuehne + Nagel já representa até 20% do peso de avaliação nos scorecards de licitação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacunas de infraestrutura e alta dependência do transporte rodoviário | –1.3% | Argentina, Peru, Paraguai, Bolívia, Brasil rural | Longo prazo (≥ 4 anos) |

| Regimes aduaneiros/regulatórios transfronteiriços complexos | –0.9% | Controles cambiais da Argentina, licenciamento de importações do Brasil, rotas do Mercosul | Médio prazo (2-4 anos) |

| Aversão ao risco de cibersegurança e integração de dados | –0.6% | Brasil, Chile, Colômbia; setores que lidam com dados sensíveis | Curto prazo (≤ 2 anos) |

| Prêmios de seguro/risco relacionados ao roubo de cargas | –0.5% | Brasil: 68% dos incidentes, Argentina: 12%, corredores de fronteira do México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Infraestrutura e Alta Dependência do Transporte Rodoviário

A participação modal do transporte rodoviário de 70%, aliada a uma idade média de frota de 15 anos, limita a confiabilidade e eleva as emissões. A análise do modelo gravitacional do FMI mostra que a qualidade da infraestrutura logística explica grande parte do subcomércio manufatureiro da América do Sul. A volatilidade cambial atrasa a aquisição de peças de reposição para o programa rodoviário Norte Grande da Argentina, inflacionando os custos operacionais das transportadoras. A margem CIF/FOB do Chile em 2022 atingiu 8,8%, quase o dobro da norma global, refletindo a barreira dos Andes e as limitações de opções multimodais[4]Organização para a Cooperação e Desenvolvimento Econômico, "Conjunto de Dados de Margens CIF/FOB," OECD.ORG. O congestionamento portuário em Santos agrava os atrasos, elevando as taxas de urgência que os contratos 4PL têm dificuldade em repassar.

Regimes Aduaneiros/Regulatórios Transfronteiriços Complexos

As regras do Mercosul, da Aliança do Pacífico e da Comunidade Andina divergem em avaliação, licenciamento e intercâmbio de dados, gerando sobrecarga de conformidade para os 4PLs. O Paraguai registra uma pontuação de 82,8% na ONU/CEFACT, mas as burocracias de importação do Brasil e os controles cambiais da Argentina introduzem incerteza. Os pilotos da OMA sobre Certificados de Origem eletrônicos permanecem desiguais; intervenções manuais persistem nas fronteiras terrestres, prolongando os ciclos de caixa a caixa. A reconfiguração da Volkswagen Puebla em 2027 aumentará o número de peças importadas em 70%, exemplificando o ônus de coordenação que os 4PLs devem assumir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo Operacional: Plataformas Digitais Ganham Participação Apesar da Dominância do Provedor de Logística Líder

Os acordos de provedor de logística líder capturaram 49,76% dos gastos de 2025 na participação do mercado de logística quarta parte da América do Sul, refletindo as normas de terceirização automotiva e industrial de longo prazo. Os contratos de Plataforma Digital 4PL, no entanto, devem registrar o maior CAGR, de 8,91%, impulsionados pela demanda por torres de controle baseadas em nuvem, análise preditiva e precificação modular. A rede da Kuehne + Nagel integra quarenta fornecedores de tecnologia e reduz os estoques de segurança em 10%. A torre de controle habilitada por IA da FourKites processa 3,2 milhões de cargas diárias, evidenciando os benefícios de escala em relação aos modelos de provedor de logística líder com ativos intensivos.

Os Integradores de Soluções ocupam o nicho consultivo, redesenhando redes de suprimentos sem assumir o risco de execução. O iTMS da 4flow proporcionou economias de frete de 5 a 15% com ciclos de implementação de 12 a 16 semanas para montadoras, atraindo novos entrantes de nearshoring do mercado intermediário. À medida que a convergência se acelera, a Maersk e a C.H. Robinson estão adicionando ferramentas de TMS em modelo SaaS sobre seus portfólios de expedição, diluindo as fronteiras entre os modelos no mercado de logística quarta parte da América do Sul.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Usuário Final: Varejo e Comércio Eletrônico Lidera, Cadeia de Frio Acelera

No tamanho do Mercado de Logística Quarta Parte (4PL) da América do Sul, o segmento de varejo e comércio eletrônico dominou com 32,41% da receita de 2025 e deve crescer a um CAGR de 9,36% até 2031, o mais rápido entre todos os setores. A rede de fulfillment do MercadoLibre impulsiona a armazenagem multicliente onde os 4PLs consolidam a capacidade de última milha, enquanto os crescentes volumes de cadeia de frio provenientes das flores da Colômbia, das frutas do Chile e das vacinas regionais destacam a necessidade de corredores equipados com sensores, uma vez que as perdas por temperatura chegam a 38% na América Central.

Os fabricantes automotivos e de mobilidade dependem de fluxos de entrada just-in-sequence integrados com sistemas ERP; a Nissan Brasil reduziu o tempo de permanência de caminhões em 93% utilizando plataformas de visibilidade. Os embarcadores de tecnologia cada vez mais roteiam peças de origem chinesa por zonas alfandegadas para reduzir a exposição tarifária, e as marcas de moda incorporam logística circular e métricas de carbono nos scorecards 4PL para atender aos padrões de licitação da UE.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Na participação do Mercado de Logística Quarta Parte (4PL) da América do Sul, o Brasil dominou com 52,75% da receita em 2025, impulsionado pelas preferências comerciais do Mercosul, seu denso ecossistema automotivo e a extensa rede de armazéns do MercadoLibre. A Colômbia, por sua vez, tem projeção de registrar o crescimento mais rápido, a um CAGR de 9,85% até 2031, apoiada pela expansão dos corredores de exportação e pela rápida digitalização da infraestrutura logística. O Plano Nacional de Logística do Brasil de BRL 140 bilhões (USD 26,7 bilhões) e o Corredor Bioceânico, conectando à Ásia em apenas sete dias, destacam o significativo potencial de mudança modal em direção a soluções ferroviárias e multimodais.

A orquestração 4PL regional está amadurecendo, com a divisão Intralog da JSL gerenciando 2 milhões de m² de instalações e estabelecendo um modelo para players locais que aspiram aos padrões de integração global. Ao mesmo tempo, o terminal eletrificado da Maersk em Suape e sua concessão renovada em Santos estão estabelecendo corredores de baixo carbono cada vez mais atrativos para embarcadores focados em ESG que buscam soluções sustentáveis de cadeia de suprimentos.

Nos demais mercados, os desenvolvimentos rodoviários do Norte Grande da Argentina estão abrindo novas zonas de produção, embora o progresso seja moderado por restrições cambiais, roubo de cargas (12% dos incidentes) e fricções no licenciamento de importações. A previsão de exportações de nearshoring de USD 3,91 bilhões do BID sustenta a demanda por orquestração de armazéns alfandegados, enquanto o Chile mantém sua vantagem de gateway do Pacífico demonstrada pela FedEx ao dobrar seu centro de distribuição em Santiago para 14.000 m² (6.000 encomendas/hora). Peru, Paraguai, Bolívia, Uruguai e Equador representam oportunidades de espaço em branco onde fabricantes de médio porte ainda dependem de redes de corretagem fragmentadas.

Cenário Competitivo

Integradores globais como DHL, Kuehne + Nagel, DSV, Maersk Logistics, GXO, CEVA, UPS SCS, FedEx Logistics, GEODIS e C.H. Robinson competem diretamente com líderes regionais como JSL, SAAM e Gafor na participação do Mercado de Logística Quarta Parte (4PL) da América do Sul. Esses players combinam expedição de cargas, logística contratual, gestão de transporte e serviços de valor agregado, como desembaraço aduaneiro, visibilidade de dados e rastreamento de sustentabilidade, em uma única camada de orquestração. A adoção de tecnologia tornou-se o principal diferenciador: a torre de controle baseada em nuvem da Kuehne + Nagel ajuda os clientes a reduzir os estoques de segurança em 10%, enquanto o sistema de gestão de armazém (WMS) habilitado por IA da JSL reduz erros em 25% e melhora a utilização de mão de obra em múltiplas instalações.

A CEVA Logistics gerencia o hub de peças de 20.000 m² da Iveco em Minas Gerais, implantando ferramentas de WMS sem fio que permitem separação de alta frequência, coordenação sem papel e atualizações em tempo real para as linhas de produção. A parceria da GEODIS com a Atlas Air garante capacidade de cargueiros para o Brasil, Colômbia e Chile, oferecendo conectividade estável em períodos de pico que mitiga a oferta volátil de frete aéreo na região. Essas capacidades são cada vez mais decisivas para conquistar mandatos integrados de clientes automotivos, eletrônicos e farmacêuticos que priorizam confiabilidade e visibilidade de toda a cadeia.

As multinacionais estão crescendo por meio de fusões, aquisições e alianças de aviação, permitindo-lhes expandir plataformas de visibilidade e rotas com controle de temperatura entre continentes. Em contraste, as empresas regionais estão avançando em direção à integração vertical; por exemplo, a SAAM desinvestiu seus terminais portuários para se concentrar exclusivamente em rebocagem e orquestração logística de alta margem. Com a expansão do ecossistema digital, as certificações de cibersegurança como ISO 27001 e TISAX tornaram-se requisitos contratuais inegociáveis, à medida que ransomware e violações de dados testam cada vez mais a resiliência digital que agora sustenta as redes de logística física.

Líderes do Setor de Logística Quarta Parte da América do Sul

DHL Supply Chain

Kuehne + Nagel

DSV

XPO Logistics

CEVA Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A GEODIS assina um acordo interline com a Atlas Air para ampliar a capacidade de cargueiros para o Brasil, Colômbia, Panamá, Chile e Costa Rica

- Novembro de 2025: A JSL nomeia um novo CEO para 2026 e desmembra a Intralog, uma unidade 4PL com receita de BRL 2,4 bilhões visando crescimento superior a 20%.

- Novembro de 2025: A CEVA operará um centro de distribuição de peças de 20.000 m² para a Iveco em Minas Gerais, apoiado por um investimento de BRL 93 milhões.

- Outubro de 2025: O Rastreador de Conectividade Global da DHL eleva as previsões de comércio da América do Sul e Central após crescimento de 5,4% no valor acumulado do ano.

Escopo do Relatório do Mercado de Logística Quarta Parte da América do Sul

| Provedor de Logística Líder (LLP) |

| Integrador de Soluções |

| Plataforma Digital 4PL |

| FMCG |

| Varejo e Comércio Eletrônico |

| Moda e Estilo de Vida |

| Tecnologia e Eletrônicos |

| Refrigerado e Farmacêutico |

| Automotivo e Mobilidade |

| Manufatura Industrial |

| Outros |

| Argentina |

| Brasil |

| Chile |

| Peru |

| Colômbia |

| Restante da América do Sul |

| Por Modelo Operacional | Provedor de Logística Líder (LLP) |

| Integrador de Soluções | |

| Plataforma Digital 4PL | |

| Por Setor de Usuário Final | FMCG |

| Varejo e Comércio Eletrônico | |

| Moda e Estilo de Vida | |

| Tecnologia e Eletrônicos | |

| Refrigerado e Farmacêutico | |

| Automotivo e Mobilidade | |

| Manufatura Industrial | |

| Outros | |

| Por País | Argentina |

| Brasil | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de logística quarta parte da América do Sul em 2026?

O mercado tem projeção de atingir USD 2,80 bilhões em 2026.

Qual modelo operacional está se expandindo mais rapidamente?

Os contratos de Plataforma Digital 4PL devem crescer a um CAGR de 8,91% até 2031.

Quais fatores tornam a Colômbia um polo de crescimento atrativo?

Corredores do Pacífico modernizados, tempos de entrega Bogotá-Buenaventura 18% mais curtos e fluxos de nearshoring sustentam uma perspectiva de CAGR de 9,85%.

Como as regras de ESG estão remodelando os contratos logísticos na região?

As regulamentações de ajuste de carbono nas fronteiras e de desmatamento da UE estão levando os embarcadores a preferir 4PLs que oferecem relatórios de emissões por remessa.

Qual iniciativa de infraestrutura alterará mais significativamente os padrões de roteamento regional?

O Corredor Bioceânico do Brasil, previsto para reduzir pela metade o trânsito São Paulo-Antofagasta para sete dias até 2028, alterará materialmente as escolhas modais.

Qual risco eleva mais significativamente os prêmios de seguro?

O roubo de cargas avaliado em USD 5,5 bilhões anuais e fortemente concentrado no Brasil eleva os custos de seguro e torna necessária a segurança baseada em GPS.

Página atualizada pela última vez em: