Tamanho e Participação do Mercado de Frete e Logística da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

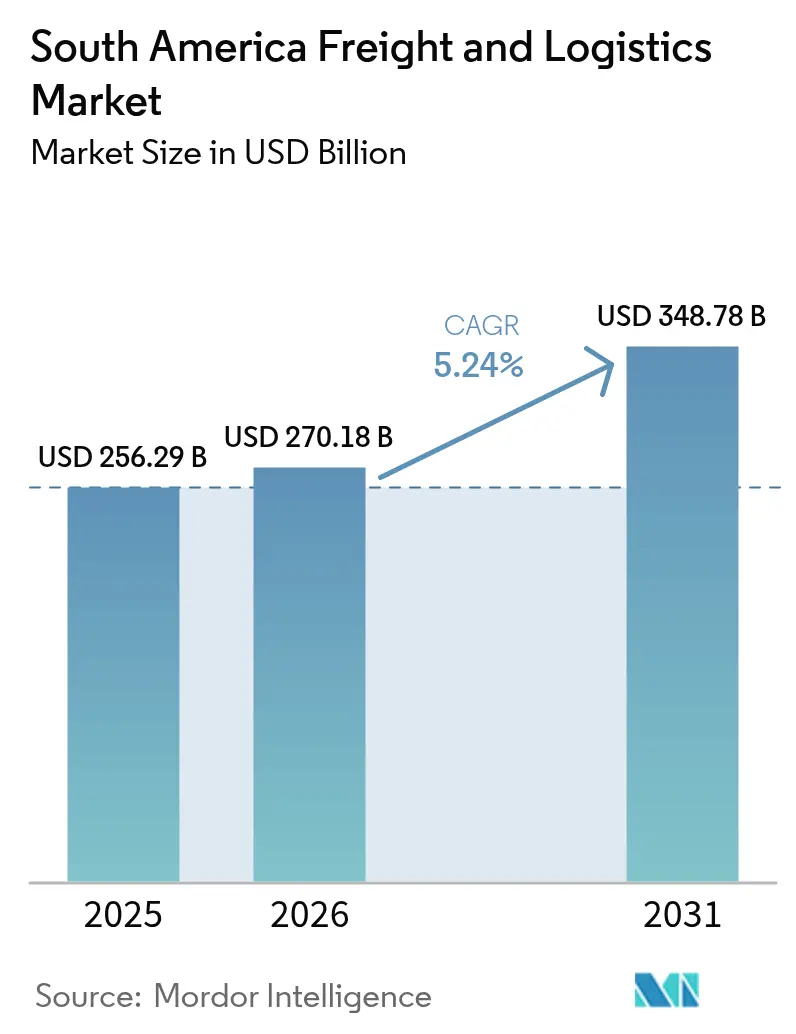

| Tamanho do mercado no ano base (2025) | 256.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 270.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 348.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística da América do Sul por Mordor Intelligence

O tamanho do mercado de frete e logística da América do Sul está projetado em USD 256,29 bilhões em 2025, USD 270,18 bilhões em 2026, e deverá atingir USD 348,78 bilhões até 2031, crescendo a uma CAGR de 5,24% de 2026 a 2031.

Mudanças estruturais emergem de novos corredores intermodais, proliferação de acordos comerciais e a rápida expansão de cadeias de suprimentos de lítio e hidrogênio verde que demandam serviços especializados de carga de projeto. O mercado de frete e logística da América do Sul está sendo remodelado à medida que a ferrovia FIOL do Brasil e o Corredor Bioceânico comprimem os tempos de trânsito interior em até cinco dias, desbloqueando economias de custos para exportadores sem acesso ao mar. A digitalização está se acelerando: a documentação habilitada por blockchain reduz os prazos de papelada em até 40%, enquanto o comércio eletrônico impulsiona os volumes de encomendas para crescimento de dois dígitos. O apetite por investimentos permanece forte, com concessões de portos e aeroportos atraindo bilhões de dólares que ampliam a capacidade dos terminais, aprofundam os berços e automatizam as operações de pátio para lidar com embarcações e aeronaves de próxima geração.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas representou 60,63% da participação no mercado de frete e logística da América do Sul em 2025, enquanto os serviços de encomendas expressas e pacotes (CEP) estão projetados para expandir a uma CAGR de 5,72% entre 2026-2031.

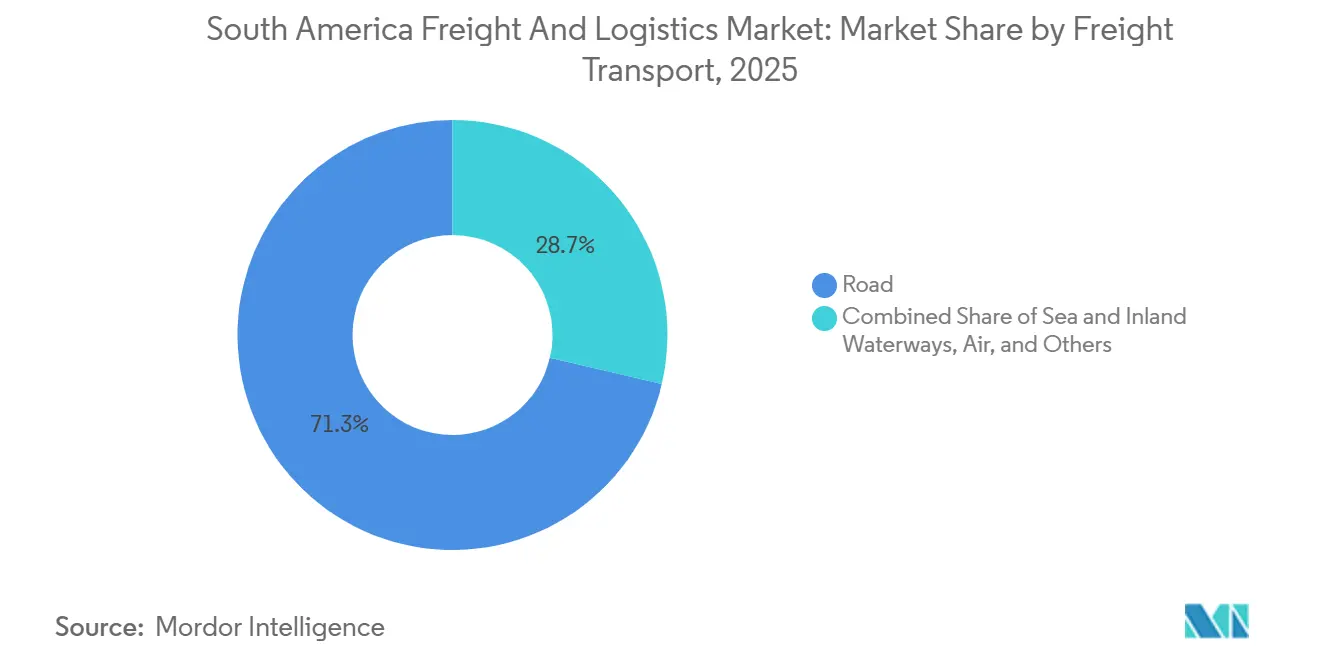

- Por modal de transporte de cargas, o frete rodoviário capturou 71,34% da participação na receita em 2025; o frete aéreo está previsto para registrar a CAGR mais rápida de 6,33% entre 2026-2031.

- Por modal de agenciamento de cargas, o agenciamento de cargas marítimas e por hidrovias interiores respondeu por 69,50% da participação de mercado em 2025, enquanto o agenciamento de cargas aéreas registra a maior CAGR de 6,13% entre 2026-2031.

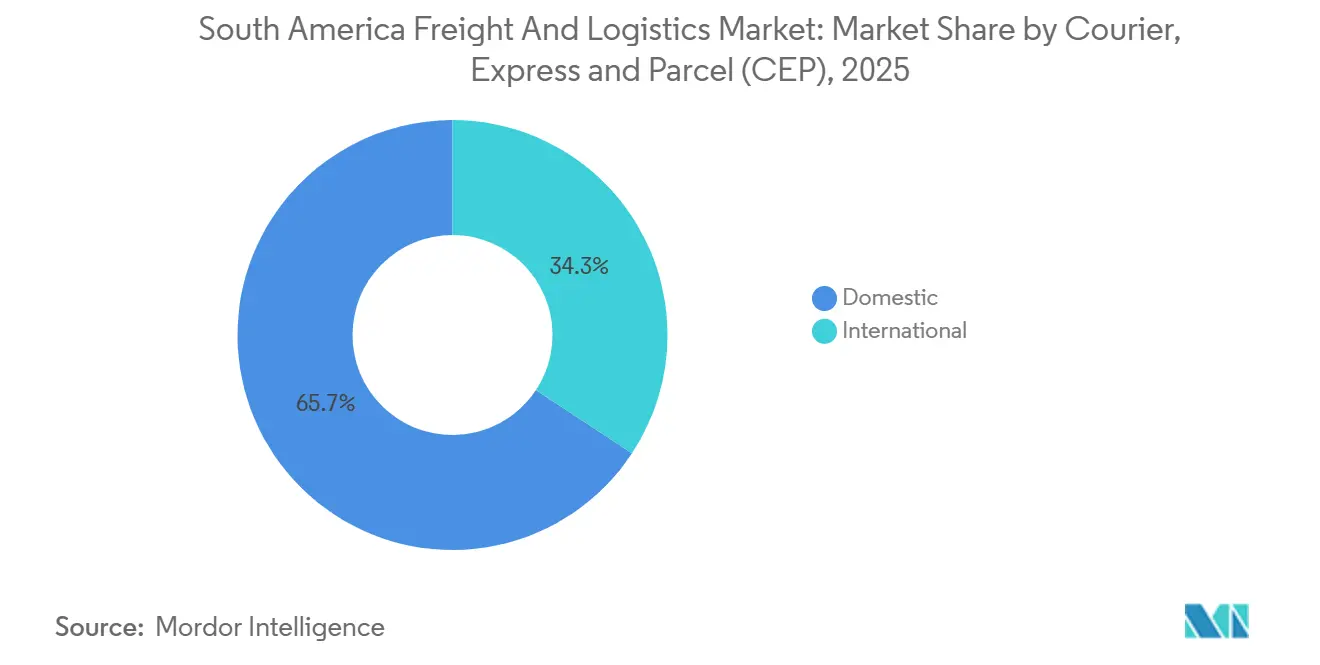

- Por destino de CEP, as encomendas domésticas comandaram 65,74% da participação de mercado em 2025; as remessas internacionais estão avançando a uma CAGR de 7,01% entre 2026 e 2031.

- Por tipo de armazenagem e estocagem, as instalações sem controle de temperatura dominaram com 92,77% de participação de mercado em 2025, mas o espaço com controle de temperatura está se expandindo a uma CAGR de 6,47% entre 2026 e 2031.

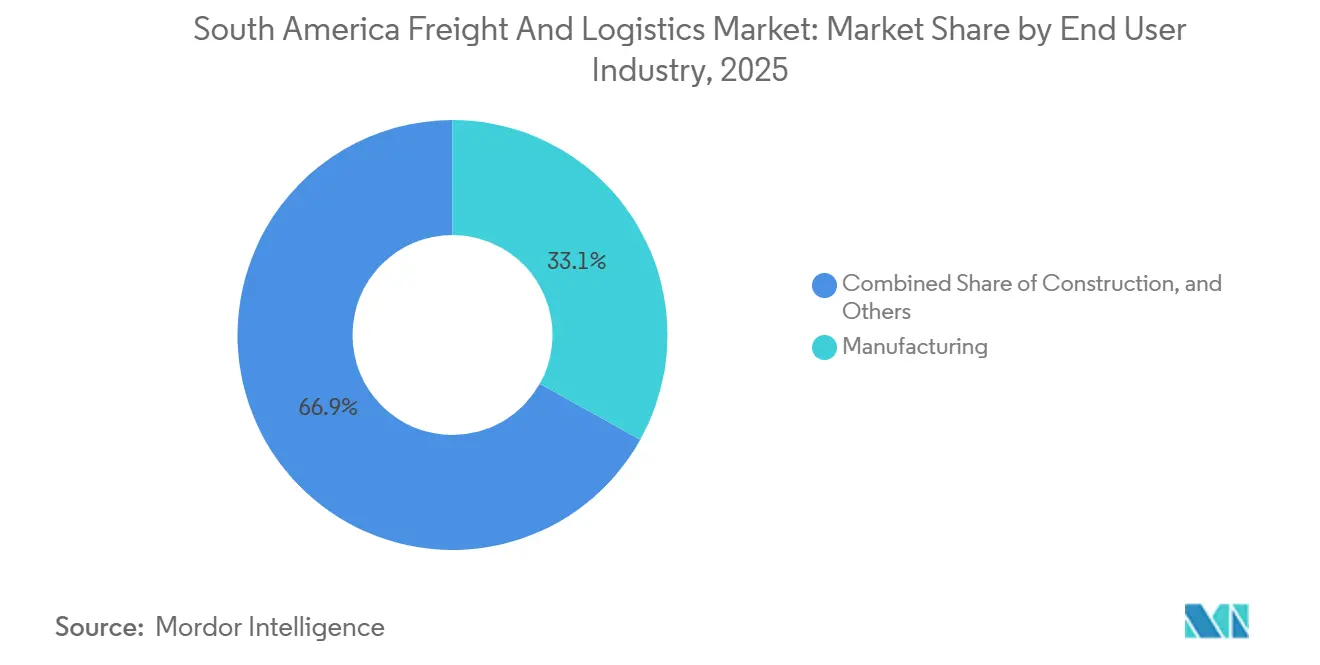

- Por setor de usuário final, a manufatura contribuiu com 33,10% do tamanho do mercado de frete e logística da América do Sul em 2025, enquanto o comércio atacadista e varejista registrou a CAGR mais acentuada de 6,70% entre 2026 e 2031.

- Por país, o Brasil comandou 43,35% da participação no mercado de frete e logística da América do Sul em 2025, enquanto a Colômbia é o país de crescimento mais rápido com uma CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão dos acordos comerciais MERCOSUL–EFTA e Aliança do Pacífico | +0.9% | Núcleo do MERCOSUL com transbordamento para a Aliança do Pacífico | Longo prazo (≥ 4 anos) |

| Privatização de portos e aeroportos por meio de concessões de longo prazo | +0.8% | Brasil, Chile, Colômbia | Médio prazo (2-4 anos) |

| Conclusão de novos corredores intermodais de exportação (FIOL, Bioceânico) | +0.7% | Brasil, Argentina, Paraguai | Longo prazo (≥ 4 anos) |

| Crescimento dos volumes de exportação de granéis agrícolas e lítio que necessitam de logística especializada | +0.6% | Chile, Argentina, Brasil | Médio prazo (2-4 anos) |

| Megaprojetos de hidrogênio verde criando demanda desproporcional por carga de projeto | +0.5% | Chile, Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Faturamento eletrônico de frete habilitado por blockchain reduzindo prazos de papelada | +0.4% | Principais centros logísticos urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Acordos Comerciais MERCOSUL–EFTA e Aliança do Pacífico

Os regimes comerciais preferenciais agora cobrem mais de 90% dos fluxos bilaterais, reduzindo tarifas sobre bens industriais e commodities de granéis agrícolas que juntos superam USD 40 bilhões por ano. O mercado de frete e logística da América do Sul se beneficia à medida que os protocolos recíprocos de segurança aduaneira reduzem as frequências de inspeção em 30% para operadores certificados, traduzindo-se em tempos de ciclo transfronteiriços mais rápidos. Provedores integrados com redes multinacionais ganham vantagem de precificação ao arbitrar corredores de tarifas mais baixas. As receitas de despachantes aduaneiros aumentam porque a complexidade de conformidade cresce sempre que acordos sobrepostos coexistem[1]"Adesão do Brasil à Convenção TIR Impulsiona o Comércio," Secretariado da UNECE, unece.org.

Privatização de Portos e Aeroportos por Meio de Concessões de Longo Prazo

A concessão do porto de Santos no Brasil tem como meta um salto de 25-30% na capacidade de contêineres por meio do aprofundamento de berços e automação de terminais até 2027. Reformas semelhantes no porto de Valparaíso no Chile e no aeroporto Bogotá El Dorado na Colômbia impõem incentivos de desempenho que penalizam tempos de retorno superiores a 24 horas, obrigando os operadores a implantar sistemas de manutenção preditiva e rastreamento de cargas. Os influxos de capital privado superam USD 1,2 bilhão apenas para Bogotá, reforçando a capacidade do mercado de frete e logística da América do Sul de absorver embarcações e aeronaves de maior porte sem penalidades de congestionamento[2]"Atualização das Negociações do Acordo de Livre Comércio MERCOSUL–EFTA," Secretaria de Estado para Assuntos Econômicos, seco.admin.ch.

Conclusão de Novos Corredores Intermodais de Exportação (FIOL, Bioceânico)

A ferrovia FIOL reduz os custos de transporte de soja em até 25% e diminui o trânsito na alta temporada em três dias. O Corredor Bioceânico liga a província de Salta, na Argentina, aos portos chilenos, reduzindo os prazos de entrega para a Ásia em uma semana. À medida que o frete se desvia dos congestionados portões do Atlântico, o mercado de frete e logística da América do Sul testemunha uma mudança modal em direção a soluções centradas no transporte ferroviário controladas por operadores como a Rumo, elevando a demanda por equipamentos intermodais e plataformas de programação integrada.

Crescimento dos Volumes de Exportação de Granéis Agrícolas e Lítio que Necessitam de Logística Especializada

A produção de lítio do Chile atingiu 210.000 toneladas métricas em 2024, criando novos fluxos que exigem contêineres ISO com controle de umidade. As exportações de soja do Brasil superaram 100 milhões de toneladas, sobrecarregando os corredores tradicionais exclusivamente rodoviários durante os picos de colheita. Provedores especializados com armazenagem com controle de temperatura e expertise em transporte rodoviário em alta altitude cobram tarifas premium, fortalecendo o perfil de rentabilidade dentro do mercado de frete e logística da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade cambial elevando custos de hedge para transportadoras e embarcadores | -0.6% | Argentina, Brasil, comércio regional | Curto prazo (≤ 2 anos) |

| Escassez crônica de motoristas e frota rodoviária envelhecida | -0.5% | Brasil, Argentina, transporte rodoviário regional | Médio prazo (2-4 anos) |

| Lacunas de cibersegurança em operadores logísticos terceirizados de pequeno e médio porte expondo cargas a sequestros digitais | -0.4% | Centros urbanos do Brasil e da Colômbia | Curto prazo (≤ 2 anos) |

| Escassez de combustível de aviação sustentável limitando a capacidade verde de carga aérea | -0.3% | São Paulo, Santiago, Bogotá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Elevando Custos de Hedge para Transportadoras e Embarcadores

O aumento dos tempos de inatividade para manutenção está deslocando parte da carga para rotas ferroviárias e multimodais. A volatilidade cambial, com o peso caindo mais de 50% e o real flutuando entre 4,8 e 5,4/USD, levou a sobretaxas de hedge de 3-5% nos contratos, pressionando os operadores menores. Plataformas de tecnologia financeira que oferecem hedge integrado estão ganhando espaço. No entanto, as restrições estruturais de mão de obra e ativos continuam a comprimir as margens em toda a região[3]"Roadshow da Concessão FIOL," Ministério dos Transportes do Brasil, gov.br.

Escassez Crônica de Motoristas e Frota Rodoviária Envelhecida

O mercado de frete do Brasil enfrenta desafios devido a uma escassez de 150.000 motoristas e uma frota de caminhões envelhecida, com 40% dos veículos com mais de 15 anos. O aumento dos tempos de inatividade para manutenção reduz a capacidade efetiva, levando alguns embarcadores a considerar opções ferroviárias e multimodais. Ferramentas de otimização de rotas e tecnologias de assistência ao motorista proporcionam alívio parcial. No entanto, as escassezes estruturais de mão de obra persistem, elevando os custos. Esses problemas coletivamente enfraquecem a resiliência da rede regional[4]"Guia de Transporte de Soja do Brasil 2024," Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, usda.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Ancora a Demanda em Meio à Aceleração do Varejo

A manufatura gerou 33,10% das receitas de 2025 e continua a sustentar o mercado de frete e logística da América do Sul, impulsionada pela produção automotiva do Brasil que supera 2 milhões de veículos por ano. O segmento de comércio atacadista e varejista está previsto para crescer a uma CAGR de 6,70% até 2031, impulsionado pela penetração do comércio eletrônico em São Paulo, Santiago e Bogotá. Provedores integrados que fundem fluxos de matérias-primas de entrada com distribuição de encomendas de saída garantem eficiências de balanceamento de carga indisponíveis para especialistas em segmento único.

A pressão omnicanal do varejo intensifica a demanda por cross-docking, gestão de devoluções e centros urbanos de microfulfillment. O gasto logístico de USD 2 bilhões do MercadoLibre exemplifica as barreiras de escala que impedem entrantes menores. Enquanto isso, os exportadores de alimentos agrícolas dependem de armazenagem com controle de temperatura certificada pela ISO para atender às rigorosas regras de desmatamento da União Europeia e de segurança alimentar dos Estados Unidos, diversificando ainda mais o mix de receitas no mercado de frete e logística da América do Sul.

Por Função Logística: Dominância do Transporte de Cargas com Impulso do CEP

O transporte de cargas capturou 60,63% dos volumes em 2025, refletindo rotas comerciais intensivas em commodities, mas os serviços de encomendas expressas e pacotes superam com uma CAGR de 5,72% à medida que remessas de maior valor e sensíveis ao tempo proliferam. A armazenagem absorve a regionalização de estoques, e o agenciamento de cargas habilitado por blockchain reduz a documentação em até 40%.

As redes de última milha se densificam em torno das megacidades, incentivando investimentos em triagem automatizada e vans de entrega elétrica. A armazenagem com controle de temperatura cresce à medida que os volumes de exportação farmacêutica e de perecíveis aumentam, consolidando seu papel como nicho de alta margem dentro do mercado de frete e logística da América do Sul.

Por Destino de Encomendas Expressas e Pacotes: Fluxos Internacionais Superam os Domésticos

O tráfego internacional de CEP se expandirá a uma CAGR de 7,01% até 2031, à medida que cortes tarifários e aduanas simplificadas desbloqueiam o comércio eletrônico transfronteiriço. As entregas domésticas ainda detêm uma participação de mercado de 65,74% das contagens de encomendas em 2025, densas no corredor sudeste do Brasil, onde a entrega no mesmo dia se tornou um requisito básico. Os protocolos de segurança harmonizados sob o pacto MERCOSUL–Aliança do Pacífico de 2025 aceleram a adoção de certificações entre os operadores, estimulando uma participação mais ampla no mercado de frete e logística da América do Sul.

Os mercados eletrônicos estabelecem percursos consolidados de transporte de longa distância entre nós de fulfillment, reduzindo os custos unitários e aprofundando as vantagens competitivas. A simplificação da documentação impulsiona as exportações de pequenos comerciantes, reforçando o impulso de crescimento no segmento internacional.

Por Controle de Temperatura em Armazenagem e Estocagem: Oportunidades Premium na Cadeia de Frio

Os armazéns sem controle de temperatura comandaram 92,77% da receita em 2025, mas as instalações de cadeia de frio estão crescendo a uma CAGR de 6,47% à medida que os embarcadores de alimentos agrícolas e farmacêuticos exigem controles climáticos rigorosos. As regras de rastreabilidade da União Europeia em vigor a partir de dezembro de 2025 elevam os requisitos de monitoramento, aumentando o apetite do mercado de frete e logística da América do Sul por sensores habilitados por IoT. Os exportadores de frutas do Chile e os produtores de carne bovina da Argentina cada vez mais pré-reservam espaços com controle de temperatura para garantir a frescura de qualidade de exportação.

Os custos de capital permanecem 2-3 vezes mais altos do que os armazéns de temperatura ambiente, mas as tarifas de armazenagem premium amortecem os retornos. Os provedores capazes de demonstrar integridade de temperatura de ponta a ponta capturam a fidelidade de redes globais de varejo e fornecedores de vacinas, consolidando sua relevância estratégica.

Por Modal de Transporte de Cargas: Dominância Rodoviária com Restrições no Frete Aéreo

O transporte rodoviário manteve 71,34% de participação em 2025, apoiado pelo serviço flexível ponto a ponto em terrenos dispersos. A CAGR de 6,33% do frete aéreo reflete a crescente densidade de valor, embora a escassez de combustível de aviação sustentável limite a capacidade no curto prazo. A participação ferroviária avança gradualmente à medida que os marcos do FIOL e do Bioceânico são concluídos, melhorando a confiabilidade para exportadores de soja e lítio.

As plataformas digitais de frete aumentam a utilização de caminhões, enquanto a análise preditiva programa a manutenção para compensar o tempo de inatividade da frota envelhecida. O mix modal geral reflete a gradual mudança do mercado de frete e logística da América do Sul de commodities a granel para bens manufaturados e sensíveis ao tempo.

Por Modal de Agenciamento de Cargas: Dominância Marítima com Prêmios de Crescimento Aéreo

O transporte marítimo e por hidrovias interiores compreendeu 69,50% dos volumes de agenciamento em 2025, espelhando os fluxos de commodities para a Ásia e a Europa. O agenciamento aéreo cresce a uma CAGR de 6,13% até 2031 à medida que o tráfego de eletrônicos e farmacêuticos aumenta. A adoção do TradeLens nos portos brasileiros e chilenos reduz os tempos de desembaraço aduaneiro em 30-40%, impulsionando a confiabilidade de programação que eleva a competitividade do mercado de frete e logística da América do Sul.

Os provedores se diferenciam por meio da integração multimodal, oferecendo painéis de visibilidade que conectam viagens oceânicas com transporte ferroviário e etapas de encomendas de última milha. Os arquivos blockchain de conhecimentos de embarque reduzem o risco de fraude, um atributo cada vez mais valorizado por embarcadores de alto valor.

Análise Geográfica

O Brasil reteve 43,35% das receitas de 2025, fortalecido pelo cinturão industrial Santos–São Paulo e por uma pauta de exportações diversificada que vai de soja a aeronaves regionais. A expansão de 25% da capacidade do porto de Santos adiciona 500.000 TEUs até 2027, enquanto a ferrovia FIOL desbloqueia o potencial do hinterland da Bahia. No entanto, os complexos impostos de ICMS e o congestionamento na época da colheita inflacionam os custos logísticos, desafiando os operadores no mercado de frete e logística da América do Sul.

A Colômbia é a geografia de crescimento mais rápido com uma CAGR de 6,18%, à medida que o dragamento do porto de Buenaventura e a reforma de carga de USD 1,2 bilhão do aeroporto Bogotá El Dorado atraem investimento direto estrangeiro. Os vínculos da Aliança do Pacífico e as preferências comerciais dos Estados Unidos apoiam as exportações de café, flores e petróleo refinado, embora os hinterlands acidentados e as preocupações com segurança elevem os prêmios de seguro.

O perfil voltado para o Pacífico do Chile, ancorado pelo cobre, lítio e os nascentes fluxos de hidrogênio verde, o posiciona como um ponto de concentração de carga de projeto. As concessões baseadas em desempenho de Valparaíso incentivam giros de embarcações em menos de 24 horas, enquanto os corredores de vento da Patagônia exigem soluções especializadas de içamento pesado. A Argentina oferece escala, mas os choques cambiais exigem hedge, dando às transportadoras denominadas em peso local uma vantagem de custo. O Paraguai, o Uruguai e a Bolívia, embora menores, se beneficiam dos vínculos Bioceânicos que encurtam o acesso ao Pacífico, enriquecendo gradualmente a tapeçaria regional do mercado de frete e logística da América do Sul.

Cenário Competitivo

A concorrência é moderada e se inclina para a consolidação. As aquisições de rede ferroviária da Rumo e o desembolso logístico de USD 2 bilhões do MercadoLibre ilustram o peso de capital necessário para dominar os principais corredores. Os incumbentes com ativos pesados competem com plataformas digitais que combinam cargas em tempo real e incorporam documentação blockchain, corroendo as margens dos corretores tradicionais. O transporte ferroviário está concentrado sob poucos concessionários, enquanto o transporte rodoviário permanece atomizado entre milhares de proprietários-operadores sem escala tecnológica.

Os impulsos estratégicos gravitam em torno de carga de projeto para construções de hidrogênio verde, conformidade de cadeia de frio para alimentos agrícolas e cibersegurança como serviço para operadores logísticos terceirizados de pequeno e médio porte. A participação da Maersk-IBM no TradeLens e a participação da CMA CGM na Santos Brasil exemplificam estratégias de integração vertical que acoplam linhas de navegação com infraestrutura interior, aumentando o controle ao longo da cadeia de valor do mercado de frete e logística da América do Sul.

Os novos entrantes priorizam análise de dados e credenciais de ESG. O programa GoGreen Plus da DHL permite que os embarcadores compensem emissões por meio de combustível de aviação sustentável, aproveitando os crescentes mandatos corporativos de descarbonização. As adições de capacidade da DP World em Callao e Posorja fortalecem sua posição como portal da Costa Oeste. O mercado recompensa operadores escaláveis e com domínio tecnológico, mas nichos permanecem para especialistas em manuseio de materiais perigosos ou transporte andino em alta altitude.

Líderes do Setor de Frete e Logística da América do Sul

CMA CGM Group (Including CEVA Logistics)

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

FedEx

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O DHL Group reiterou seu roteiro de emissões líquidas zero, ampliando o uso de combustível de aviação sustentável nas rotas aéreas e oceânicas da América do Sul.

- Dezembro de 2025: A DP World comprometeu MXN 1,6 bilhão (USD 89 milhões) para aumentar a capacidade do terminal de Santos em 25%, para 2,1 milhões de TEUs.

- Julho de 2025: A CEVA Logistics adicionou três transportadores de automóveis de alto mar ligando o Extremo Oriente à América do Sul, aprimorando os fluxos automotivos.

- Abril de 2025: A DSV finaliza a aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,8 bilhões), criando o maior operador de logística contratada do mundo.

Escopo do Relatório do Mercado de Frete e Logística da América do Sul

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Encomendas Expressas e Pacotes (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Por Agenciamento de Cargas | Por Modal de Transporte | Aéreo |

| Marítimo e Hidrovias Interiores | ||

| Outros | ||

| Por Transporte de Cargas | Por Modal de Transporte | Aéreo |

| Dutos | ||

| Ferroviário | ||

| Rodoviário | ||

| Marítimo e Hidrovias Interiores | ||

| Por Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | ||

| Por Outros Serviços | ||

| Argentina |

| Brasil |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Setor de Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Por Função Logística | Encomendas Expressas e Pacotes (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Por Agenciamento de Cargas | Por Modal de Transporte | Aéreo | |

| Marítimo e Hidrovias Interiores | |||

| Outros | |||

| Por Transporte de Cargas | Por Modal de Transporte | Aéreo | |

| Dutos | |||

| Ferroviário | |||

| Rodoviário | |||

| Marítimo e Hidrovias Interiores | |||

| Por Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura | |

| Com Controle de Temperatura | |||

| Por Outros Serviços | |||

| Por País | Argentina | ||

| Brasil | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

Definição de mercado

- Agricultura, Pesca e Silvicultura - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de Agricultura, Pesca e Silvicultura. Os players de usuário final considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Neste contexto, os Provedores de Serviços Logísticos desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção, bens agrícolas) para distribuidores/consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de construção. Os players de usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, subdivisão e desenvolvimento de terrenos. Os Provedores de Serviços Logísticos desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos críticos no tempo e fornecendo outros serviços de valor agregado para a gestão eficaz de projetos.

- Encomendas Expressas e Pacotes - Os serviços de Encomendas Expressas e Pacotes, frequentemente denominados Mercado de CEP, referem-se aos provedores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (encomendas/pacotes). Captura o tamanho total do mercado (USD) e o volume de mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, incluindo Empresa para Empresa (B2B) e Empresa para Consumidor (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expressas (Padrão e Diferida) e serviços de entrega de encomendas expressas (Expresso com Dia Definido e Expresso com Hora Definida), (4) encomendas domésticas e internacionais.

- Dados Demográficos - Para analisar a demanda total do mercado endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência do setor. Representa a distribuição populacional em categorias como gênero (masculino/feminino), área de desenvolvimento (urbana/rural), principais cidades, entre outros parâmetros-chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Esses dados foram utilizados para avaliar as flutuações na demanda e na despesa de consumo, e os principais pontos de concentração (cidades) de demanda potencial.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e o ambiente regulatório.

- Agenciamento de Cargas - O agenciamento de cargas, que aqui se refere ao setor de arranjo de transporte de cargas, inclui estabelecimentos primariamente engajados no arranjo e rastreamento do transporte de cargas entre embarcadores e transportadoras. Os Provedores de Serviços Logísticos considerados são agentes de cargas, NVOCCs, despachantes aduaneiros e agentes de navegação marítima. O segmento Outros no Agenciamento de Cargas captura a receita obtida por meio de serviços de valor agregado do arranjo de transporte de cargas, como atividades de despacho/desembaraço aduaneiro, preparação de documentação relacionada a cargas, consolidação e desconsolidação de mercadorias, seguro e conformidade de carga, arranjo de armazenagem e estocagem, ligação com embarcadores e agenciamento de cargas por outros modais de transporte, como rodoviário e ferroviário.

- Tendências de Preços de Frete - Os preços de frete por modal de transporte (USD/ton-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de frete (ton-km), a demanda do mercado de frete e logística por segmentos de modal de transporte e, portanto, o tamanho geral do mercado de frete e logística.

- Tendências de Tonelagem de Frete - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modal de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (ton-km) e preços de frete (USD/ton-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte de Cargas - O Transporte de Cargas refere-se à contratação de um provedor de serviços logísticos (logística terceirizada) para o transporte de commodities (matérias-primas/bens finais/intermediários/acabados, incluindo sólidos e fluidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional).

- Frete e Logística - Os gastos externos (ou terceirizados) na facilitação do transporte de cargas (transporte de cargas), no arranjo do transporte de cargas por meio de um agente (agenciamento de cargas), na armazenagem e estocagem (com ou sem controle de temperatura), em CEP (encomendas expressas e pacotes domésticos ou internacionais) e em outros serviços logísticos de valor agregado envolvidos no transporte de commodities (matérias-primas ou bens acabados, incluindo sólidos e fluidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional), por um ou mais modais de transporte, como rodoviário, ferroviário, marítimo, aéreo e dutos, constituem o mercado de frete e logística.

- Preço de Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os provedores de serviços logísticos, enquanto as quedas no mesmo podem resultar em maior rentabilidade de curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento do setor logístico, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto nominal entre os principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes de custo operacional logístico, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazéns, despacho aduaneiro, taxas de agenciamento, taxas de encomendas, entre outros, impactando assim o mercado geral de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão de rodovias, distribuição da extensão de rodovias por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão de rodovias por classificação de via (vias expressas vs. rodovias vs. outras vias), extensão ferroviária, volume de contêineres movimentados pelos principais portos e tonelagem movimentada pelos principais aeroportos foram analisadas e apresentadas nesta tendência do setor.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estratégia geral é denominada movimento estratégico-chave. Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Provedores de Serviços Logísticos) do mercado foram selecionados, seus movimentos estratégicos-chave foram estudados e apresentados nesta seção.

- Índice Bilateral de Conectividade de Navegação de Linha Regular - Indica o nível de integração de um par de países nas redes globais de navegação de linha regular e desempenha um papel crucial na determinação do comércio bilateral, que por sua vez contribui potencialmente para a prosperidade de um país e de sua região circundante. Portanto, as principais economias conectadas ao país/região conforme o escopo do relatório foram analisadas e apresentadas na tendência do setor "Conectividade de Navegação de Linha Regular".

- Conectividade de Navegação de Linha Regular - Esta tendência do setor analisa o estado de conectividade às redes globais de navegação com base no status do setor de transporte marítimo. Inclui a análise dos índices de conectividade de navegação de linha regular, conectividade bilateral de navegação e conectividade de navegação de linha regular portuária para a geografia (país/região conforme o escopo do relatório) ao longo do período de revisão.

- Índice de Conectividade de Navegação de Linha Regular - Indica quão bem os países estão conectados às redes globais de navegação com base no status de seu setor de transporte marítimo. É baseado em cinco componentes do setor de transporte marítimo: (1) O número de linhas de navegação que atendem um país, (2) O tamanho da maior embarcação utilizada nesses serviços (em TEUs), (3) O número de serviços que conectam um país aos outros países, (4) O número total de embarcações implantadas em um país, (5) A capacidade total dessas embarcações (em TEUs).

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, entre outros. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas e comentários sobre o cenário atual do mercado e as perspectivas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de Manufatura. Os players de usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Provedores de Serviços Logísticos desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de bens acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Capacidade de Carga da Frota Marítima - A capacidade de carga da frota marítima retrata o estado de desenvolvimento da infraestrutura marítima e do comércio de uma economia. É influenciada por fatores como volume de produção, comércio internacional, principais setores de usuários finais, conectividade marítima, regulamentações ambientais, investimentos no desenvolvimento de infraestrutura portuária, capacidade de manuseio de carga em contêineres portuários, entre outros. Esta tendência do setor representa a capacidade de carga da frota marítima por tipo de embarcação, como navios porta-contêineres, petroleiros, graneleiros, carga geral, entre outros tipos, juntamente com os fatores influenciadores para a geografia estudada (país/região conforme o escopo do relatório), ao longo do período de revisão.

- Participação Modal - A Participação Modal de Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância de remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, entre outros. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (ton-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modal de transporte (toneladas e ton-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de extração. Os players de usuário final considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Provedores de Serviços Logísticos cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos logísticos externos (terceirizados) incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, pesquisa e desenvolvimento científico). Os Provedores de Serviços Logísticos desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para esses setores, como o transporte de qualquer equipamento ou recurso necessário, envio de documentos e arquivos confidenciais, movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Outros Serviços - O segmento de Outros Serviços captura a receita obtida por meio de (1) Serviços de valor agregado para transporte de cargas por rodovia, ferrovia, via aérea e marítima e hidrovias interiores, (2) Serviços de valor agregado para transporte de carga marítima (operação de instalações terminais como portos e cais, operação de eclusas de vias navegáveis, atividades de navegação, pilotagem e atracação, alvarenguagem, atividades de salvamento, atividades de faróis, entre outras atividades de suporte diversas), (3) Serviços de valor agregado para transporte terrestre de cargas (operação de instalações terminais como estações ferroviárias, estações para manuseio de mercadorias, operação de infraestrutura ferroviária, manobras e triagem, reboque e assistência rodoviária, liquefação de gás para fins de transporte, entre outras atividades de suporte diversas), (4) Serviços de valor agregado para transporte aéreo de cargas (operação de instalações terminais como terminais aéreos, atividades de aeroportos e controle de tráfego aéreo, atividades de serviços de solo em aeródromos, manutenção de pistas, inspeção/translado/manutenção/teste de aeronaves, serviços de abastecimento de aeronaves, entre outras atividades de suporte diversas), (5) Serviços de valor agregado para serviços de armazenagem e estocagem (operação de silos de grãos, armazéns de mercadorias gerais, armazéns refrigerados, tanques de armazenagem, entre outros; armazenagem de mercadorias em zonas de comércio exterior, congelamento rápido, embalagem de mercadorias para envio, embalagem e preparação de mercadorias para envio, etiquetagem e/ou impressão da embalagem, serviços de montagem de kits e embalagem, entre outras atividades de suporte diversas), e (6) Serviços de valor agregado para serviços de encomendas expressas e pacotes (coleta, triagem).

- Chamadas e Desempenho Portuário - O desempenho dos portos é fundamental para a movimentação de cargas de uma economia, o comércio, a conectividade global, as estratégias de crescimento bem-sucedidas, a atratividade de investimentos para sistemas de produção e distribuição, e assim afeta o PIB, o emprego, a renda per capita e o crescimento industrial. Portanto, os parâmetros de desempenho portuário, como o tempo mediano gasto pelas embarcações nos portos; a idade média, o tamanho, a capacidade de transporte de carga e a capacidade de transporte de contêineres das embarcações que entram nos portos, as chamadas portuárias e a movimentação de contêineres nos portos foram analisados e apresentados nesta tendência do setor.

- Índice de Conectividade de Navegação de Linha Regular Portuária - Reflete a posição de um porto na rede global de navegação de linha regular, onde um valor mais alto do índice está associado a uma melhor conectividade. Portos eficientes e bem conectados (1) contribuem para minimizar os custos de transporte, conectando cadeias de suprimentos e apoiando o comércio internacional, (2) abrem caminho para economias de escala e desenvolvimento de expertise, permitindo que os produtores explorem melhor as possibilidades nos mercados doméstico e estrangeiro. Portanto, os principais portos de importância estratégica, no país/região conforme o escopo do relatório, foram analisados e apresentados na tendência do setor "Conectividade de Navegação de Linha Regular".

- Movimentação Portuária - Reflete a quantidade de carga ou o número de embarcações que um porto movimenta anualmente. Pode estar relacionada a (1) tonelagem de carga, (2) TEU de contêineres e (3) chamadas de embarcações. A movimentação portuária em termos de total de contêineres movimentados (TEUs) foi apresentada na tendência do setor "Chamadas e Desempenho Portuário".

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (variação anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o índice de preços no atacado captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Restante da América do Sul - O Restante da América do Sul captura o mercado de logística terceirizada para (1) Bolívia (2) Colômbia (3) Costa Rica (4) República Dominicana (5) Equador (6) El Salvador (7) Guatemala (8) Guiana (9) Honduras (10) Nicarágua (11) Panamá (12) Peru (13) Paraguai (14) Suriname (15) Uruguai e (16) Venezuela

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de frete e logística obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países em que está presente, principais economias de interesse, entre outros, que foram reportados pela empresa em seus relatórios anuais e páginas da web. Para empresas com escassas divulgações financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de fulfillment de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, e a distribuição dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Adicionado Bruto (VAB), a distribuição do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuários finais, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores de mercado, os investimentos em fabricação de caminhões, as especificações de caminhões, as regulamentações de uso e importação de caminhões e as perspectivas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhorar o desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, entre outros, foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Armazenagem e Estocagem - O segmento de Armazenagem e Estocagem captura a receita obtida por meio da operação de armazéns e instalações de estocagem de mercadorias gerais, refrigerados e outros tipos. Esses estabelecimentos assumem a responsabilidade de armazenar as mercadorias e mantê-las seguras mediante cobrança. Os serviços de valor agregado que podem fornecer são considerados parte do segmento "outros serviços". Aqui, os serviços de valor agregado referem-se a uma gama de serviços relacionados à distribuição das mercadorias de um cliente e podem incluir etiquetagem, fracionamento de cargas, controle e gestão de estoques, montagem leve, entrada e fulfillment de pedidos, embalagem, separação e embalagem, marcação de preços e etiquetagem e arranjo de transporte.

- Comércio Atacadista e Varejista - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atacadistas e varejistas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Provedores de Serviços Logísticos desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, fulfillment de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoques, entre outros.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo de um veículo com rodas é o peso total suportado pela via para todas as rodas conectadas a um determinado eixo. |

| Retorno de Carga | O retorno de carga é o movimento de retorno de um veículo de transporte de seu destino original ao seu ponto de partida original. |

| Conhecimento de Embarque | Um conhecimento de embarque é um documento legal emitido por uma transportadora a um embarcador que detalha o tipo, a quantidade e o destino das mercadorias transportadas. |

| Abastecimento de Combustível de Embarcações | O abastecimento de combustível de embarcações é o processo de fornecimento de combustível e/ou óleo diesel para ser utilizado no sistema de propulsão de um navio (tal combustível é denominado bunker). Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo. Uma pessoa que negocia com bunker (combustível) é chamada de trader de bunker. |

| Serviço de Abastecimento de Combustível de Embarcações | O serviço de abastecimento de combustível de embarcações é o fornecimento de uma qualidade e quantidade solicitadas de bunker a um navio. |

| Comércio Colaborativo | O comércio colaborativo descreve as interações comerciais habilitadas eletronicamente entre o pessoal interno de uma empresa, parceiros de negócios e clientes em toda uma comunidade comercial. A comunidade comercial pode ser um setor, segmento de setor, cadeia de suprimentos ou segmento de cadeia de suprimentos. |

| Cabotagem | Transporte por um veículo registrado em um país realizado no território nacional de outro país. |

| Agente de Transporte Local | Um serviço de transporte terrestre que fornece coleta e entrega de cargas em locais não atendidos diretamente por uma transportadora aérea ou oceânica. |

| Logística Contratada | A logística contratada refere-se à terceirização de tarefas de gestão de recursos por uma empresa a uma empresa terceirizada especializada em questões logísticas, como transporte, armazenagem e fulfillment de pedidos. |

| Serviço de Encomendas | Uma empresa utilizada para enviar mensagens, pacotes, entre outros. O serviço de encomendas refere-se ao serviço rápido de coleta e entrega porta a porta de mercadorias ou documentos. Pode ser local ou internacional. Uma empresa que fornece tais serviços de entrega é chamada de empresa de encomendas. Uma empresa de encomendas contrata pessoas para fornecer seus serviços. Tal pessoa contratada pela empresa de serviços de encomendas é chamada de mensageiro. |

| Cross-Docking | O cross-docking é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e economizando tempo e dinheiro. |

| Comércio Cruzado | Transporte internacional entre dois países diferentes realizado por um veículo registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Desembaraço Aduaneiro | Os procedimentos envolvidos na liberação de carga pela Alfândega por meio de formalidades designadas, como apresentação de licença/permissão de importação, pagamento de direitos de importação e outras documentações exigidas pela natureza da carga, como aprovação da Comissão Federal de Comunicações ou da Agência de Alimentos e Medicamentos dos Estados Unidos. |

| Lacre Aduaneiro | Lacre aduaneiro significa um lacre, carimbo ou qualquer outro meio preventivo afixado por funcionários aduaneiros para garantir a inviolabilidade de mercadorias, meios de transporte comercial ou armazéns. |

| Mercadorias Perigosas | Mercadorias perigosas (ou materiais perigosos) incluem líquidos/sólidos inflamáveis, gases comprimidos, liquefeitos, dissolvidos sob pressão, corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que, em contato com a água, emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Transporte de Curta Distância Intermodal | O transporte de curta distância intermodal é uma forma de serviço de transporte rodoviário que conecta os diferentes modais de transporte (intermodal), como frete oceânico ou frete aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois de seu processo de transporte de longa distância. Os caminhões de transporte de curta distância intermodal movem cargas de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de fulfillment de pedidos e pátios ferroviários. Normalmente, o transporte de curta distância intermodal transporta mercadorias em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. |

| Dique Seco | O dique seco é um termo utilizado para reparos ou quando um navio é levado ao estaleiro. Durante o dique seco, o navio inteiro é trazido para terra firme para que as partes submersas do casco possam ser limpas ou inspecionadas. |

| Semirreboque Fechado | Um semirreboque fechado é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar cargas paletizadas, encaixotadas ou soltas, os semirreboques fechados não têm controle de temperatura (ao contrário das unidades refrigeradas) e não podem transportar remessas de grandes dimensões (ao contrário dos semirreboques de plataforma). |

| Alimentação de Contêineres | Serviço de transporte pelo qual contêineres carregados ou vazios em uma região são transferidos para um "navio-mãe" para uma viagem oceânica de longa distância. |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Entrega na Primeira Milha | A entrega na primeira milha refere-se ao primeiro estágio do transporte. É quando a encomenda sai do armazém do vendedor e é levada pelo agente de coleta da empresa de encomendas para processamento ou para o armazém. Uma vez que o pacote chega ao correio ou ao centro de distribuição da empresa de encomendas, ele é então triado e transportado até chegar à porta do cliente. |

| Serviços de Armazenagem Fiscal | Significa uma instalação, claramente separada de outras instalações, onde os bens sujeitos a impostos especiais de consumo são produzidos, processados, mantidos, recebidos ou expedidos sob um regime de suspensão de impostos por um depositário autorizado, no exercício de sua atividade, sob as condições estabelecidas pelas autoridades aduaneiras. |

| Plataforma Plana | Possui uma carroceria traseira de formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma plana é utilizado principalmente para transportar mercadorias pesadas, de grandes dimensões, largas e não delicadas. |

| Caminhão de Plataforma Plana | Um caminhão de plataforma plana é um tipo de caminhão com design rígido. Possui uma carroceria traseira de formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma plana é utilizado principalmente para transportar mercadorias pesadas, de grandes dimensões, largas e não delicadas, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma plana é comparável a um semirreboque de plataforma plana. |

| Tempo de Trânsito de Frete | O tempo de trânsito é o tempo que leva para uma remessa ser entregue ao seu destino final após ser coletada em um ponto de coleta designado. |

| Logística Halal | Refere-se ao processo de gestão das operações logísticas, como gestão de frota, armazenagem/estocagem e manuseio de materiais, de acordo com os princípios da lei Sharia, garantindo a integridade dos produtos halal no ponto de consumo. |

| Transporte de Mercadorias | O transporte comercial de mercadorias. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas para encomendar, receber, armazenar, transportar e gerenciar suprimentos recebidos. A logística de entrada foca na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carregamento Internacional | Local de carregamento de mercadorias no país de relatório (ou seja, país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Descarregamento Internacional | Local de descarregamento de mercadorias no país de relatório (ou seja, país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Entrega na Última Milha | A entrega na última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movida de um centro de transporte para seu destino final — que, geralmente, é uma residência particular ou loja de varejo. |

| Carga Fracionada | A carga fracionada, também conhecida como carga menor que caminhão completo, é um serviço de transporte para cargas ou quantidades de frete relativamente pequenas. Um provedor de carga fracionada combina as cargas e os requisitos de envio de várias empresas diferentes em seus caminhões, usando um sistema de hub e spoke para levar as mercadorias aos seus destinos. |

| Tração por Locomotiva | O transporte de carvão, minério, trabalhadores e materiais no subsolo por meio de vagões de mina tracionados por locomotiva. A locomotiva pode ser movida a bateria, diesel, ar comprimido, trolley ou alguma combinação, como bateria-trolley ou trolley-carretel de cabo. |

| Rota de Coleta Múltipla | Uma rota de coleta múltipla é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente. Em vez de cada fornecedor enviar um caminhão toda semana para atender às necessidades de um cliente, um caminhão (ou veículo) visita os fornecedores para coletar as cargas para aquele cliente. Esse método de transporte recebeu seu nome da prática do setor de laticínios, onde um tanque costumava coletar leite de várias fazendas leiteiras para entrega a uma empresa de processamento de leite. |

| Consolidação Multipaís | A Consolidação Multipaís é uma solução econômica que consolida cargas de diferentes países de origem para construir Cargas Completas de Contêiner. A consolidação multipaís é mais adequada para empresas que importam volumes reduzidos de mercadorias de vários países, mas desejam aproveitar as tarifas de frete de contêiner completo mais econômicas. |

| Logística Multimodal | O transporte multimodal ou envio multimodal refere-se a processos logísticos e de frete que requerem múltiplos modais de transporte. |

| Logística Omnicanal | A distribuição omnicanal é uma abordagem multicanal adotada pelas empresas para oferecer aos clientes uma forma de comprar e receber pedidos de vários canais de vendas com integração contínua em um único toque. Algumas das formas incluem: 1. Comprar online e retirar na loja física; 2. Comprar online e receber em casa ou em outro local; 3. Compra na loja, com entrega em casa ou em outro local; 4. Envio direto de um armazém ou centro de manufatura para a loja, residência ou outro local; 5. Comprar online e devolver na loja ou online; 6. Comprar online e devolver online. |

| Carga Fora de Padrão | A carga fora de padrão é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é grande demais. O termo é uma classificação muito ampla de todas as cargas com dimensões além das dimensões máximas do contêiner de 40 pés de alta cubagem. Ou seja, um comprimento superior a 12,05 metros, uma largura superior a 2,33 metros ou uma altura superior a 2,59 metros. |

| Outros Navios | Outros navios incluem: transportadores de gás liquefeito de petróleo, transportadores de gás natural liquefeito, navios-tanque de parcelas (químicos), navios-tanque especializados, navios frigoríficos, embarcações de suprimento offshore, rebocadores, dragas, navios de cruzeiro, balsas, outros navios sem carga |

| Outras Cargas Especializadas | Outras mercadorias especializadas incluem mercadorias pré-eslingadas (mercadorias, um ou mais itens, fornecidos com uma ou mais eslingas), unidades móveis (unidades autopropulsadas, unidades não autopropulsadas, veículos não enrolados), carga de equipamentos de grandes dimensões (maquinário leve e pesado que frequentemente é grande ou pesado demais), frete de alto valor que necessita de proteção extra, como eletrônicos, frete rodoviário de serviços financeiros. |

| Transporte de Frete Terceirizado | Transporte por contratação ou remuneração; o transporte de mercadorias mediante remuneração. |

| Paletes | Plataforma elevada, destinada a facilitar o içamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de carga fracionada. Além disso, a remessa não pode ocupar totalmente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de caminhão completo. |

| Rodovia Pavimentada | Via com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Comércio Rápido | O comércio rápido, também denominado quick commerce, é um tipo de comércio eletrônico em que a ênfase é nas entregas rápidas, tipicamente em menos de uma hora. |

| Cais | Uma plataforma de pedra ou metal situada ao longo ou projetando-se sobre a água para carregamento e descarregamento de navios. |

| Recomércio | O recomércio é a venda de itens usados anteriormente por meio de marketplaces online para compradores que os reutilizam, reciclam ou revendem. |

| Logística Reversa | A logística reversa é um tipo de gestão da cadeia de suprimentos que move mercadorias dos clientes de volta para os vendedores ou fabricantes. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte rodoviário para o transporte de commodities (matérias-primas ou bens manufaturados, incluindo sólidos e líquidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de caminhão completo ou carga fracionada, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Carga Roll-on/Roll-off | Os navios roll-on/roll-off são navios de carga projetados para transportar cargas com rodas, como carros, motocicletas, caminhões, caminhões com semirreboque, ônibus, reboques e vagões ferroviários, que são conduzidos para dentro e para fora do navio com suas próprias rodas ou usando um veículo de plataforma, como um transportador modular autopropulsado. |

| Caixas Intercambiáveis | Uma caixa intercambiável é um dos tipos de contêineres de frete padrão para transporte rodoviário e ferroviário. |

| Barcaça-Tanque | Uma embarcação não autopropulsada construída ou adaptada principalmente para transportar commodities ou cargas líquidas, sólidas ou gasosas a granel em espaços de carga (ou tanques) por rios e hidrovias interiores, podendo ocasionalmente transportar commodities ou cargas por oceanos e mares quando em trânsito de uma hidrovia interior para outra. As commodities ou cargas transportadas estão em contato direto com o interior do tanque. |

| Veículo com Cortinas Laterais | Veículo com cortinas laterais e cortineiro são usados como nomes genéricos para caminhões/reboques com laterais de cortina. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e na traseira, permitindo que as cortinas sejam abertas e empilhadeiras utilizadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, tiras verticais de contenção de carga são fixadas a um trilho de corda sob a plataforma do caminhão, conectando a plataforma e a cortina ao longo de ambos os lados. Guindastes em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou vibre no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transbordo | O transbordo é um termo de transporte que se refere à transferência de mercadorias de um modal de transporte para outro a caminho de seu destino final. |

| Tsubo | Uma unidade japonesa de área igual a 35,58 pés quadrados. |

| Rodovia Não Pavimentada | Via com base estabilizada não revestida com pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedo. |

| Serviços de Manutenção de Embarcações | Inclui manutenção, reparos, limpeza, conservação do casco, aparelhamento e equipamentos de navios. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura