Tamanho e Participação do Mercado de Frete Aéreo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

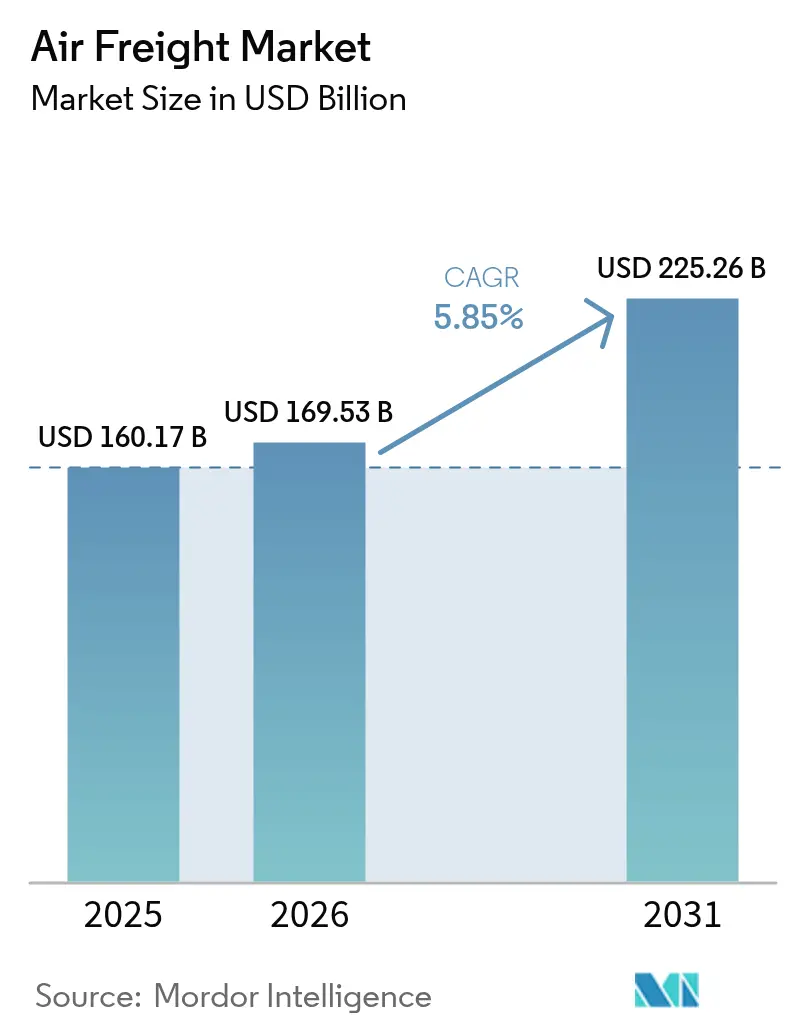

| Tamanho do Mercado (2026) | 169.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 225.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete Aéreo por Mordor Intelligence

O tamanho do Mercado de Frete Aéreo foi avaliado em USD 160,17 bilhões em 2025 e estima-se que cresça de USD 169,53 bilhões em 2026 para atingir USD 225,26 bilhões até 2031, a uma CAGR de 5,85% durante o período de previsão (2026-2031).

O aumento dos volumes de comércio eletrônico transfronteiriço, a reconfiguração contínua das cadeias de suprimentos e as necessidades de cadeia de frio farmacêutica são as principais forças por trás dessa expansão. As companhias aéreas estão reequilibrando a capacidade em direção à carga especializada, enquanto as conversões de aeronaves de passageiros para cargueiros sustentam capacidade adicional de transporte. O impulso regulatório em torno do combustível de aviação sustentável e a adoção de precificação dinâmica estão remodelando as estruturas de custos, mas a demanda geral permanece resiliente. A consolidação entre agenciadores e integradores indica que escala, profundidade de rede e tecnologia são fundamentais para sustentar a vantagem competitiva no mercado de frete aéreo.

Principais Conclusões do Relatório

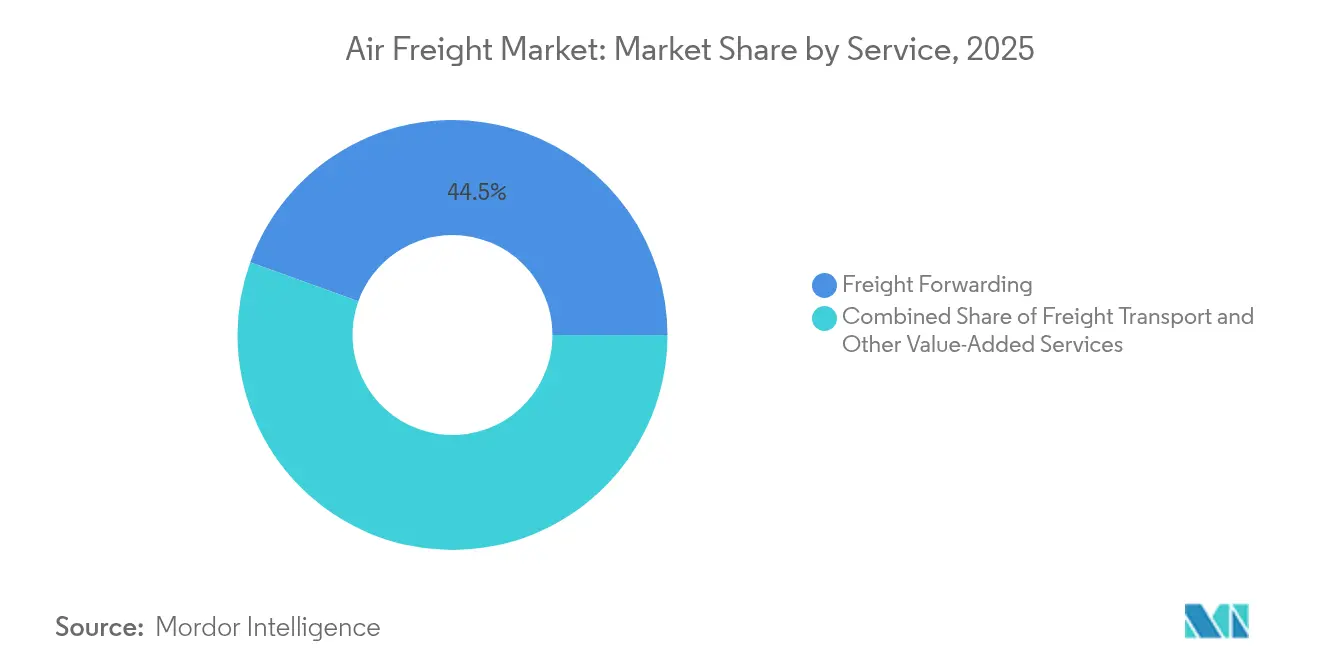

- Por serviço, o Transporte de Carga deve registrar crescimento de CAGR de 5,02% até 2031, enquanto o Agenciamento de Cargas detinha 44,50% do tamanho do mercado de frete aéreo em 2025.

- Por destino, o tráfego Doméstico está projetado com CAGR de 5,43% até 2031, embora o serviço Internacional tenha controlado 83,50% do volume de 2025 no mercado de frete aéreo.

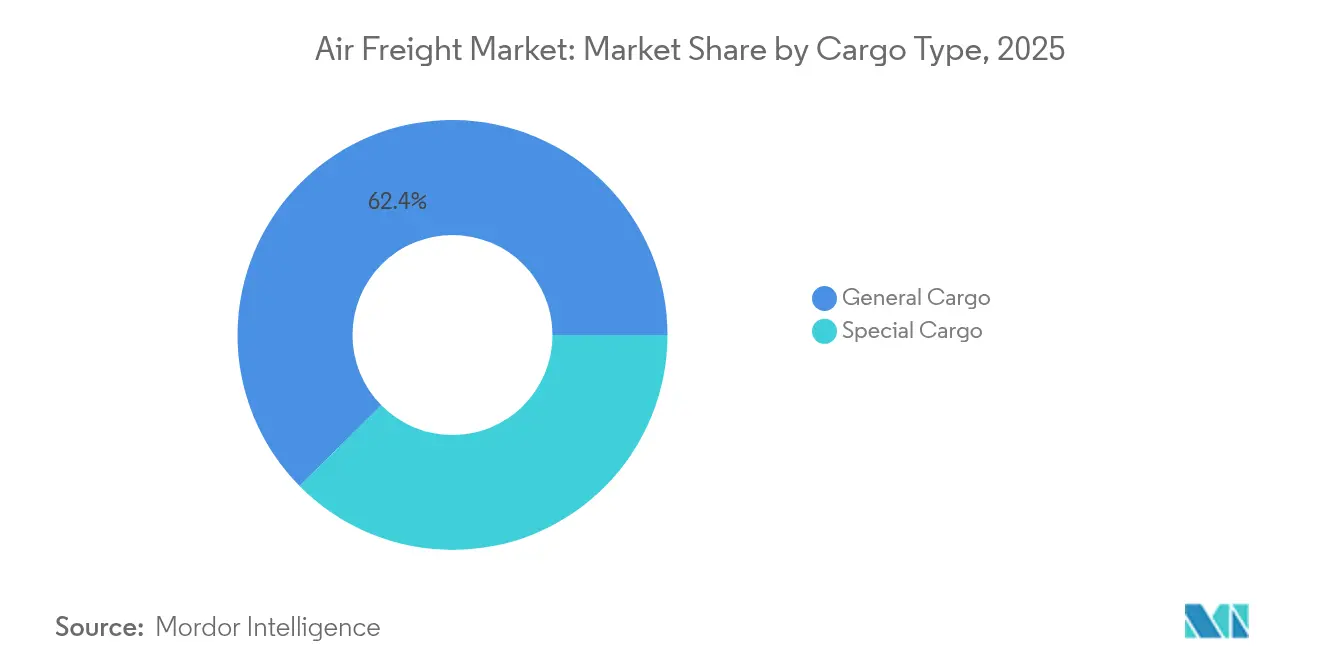

- Por tipo de carga, a Carga Especial está crescendo a uma CAGR de 4,73% até 2031, enquanto a Carga Geral detinha 62,40% do tamanho do mercado de frete aéreo em 2025.

- Por usuário final, Manufatura e Automotivo detinha 28,70% da participação no mercado de frete aéreo em 2025, mas Comércio Eletrônico e Varejo apresenta CAGR de 5,22% até 2031.

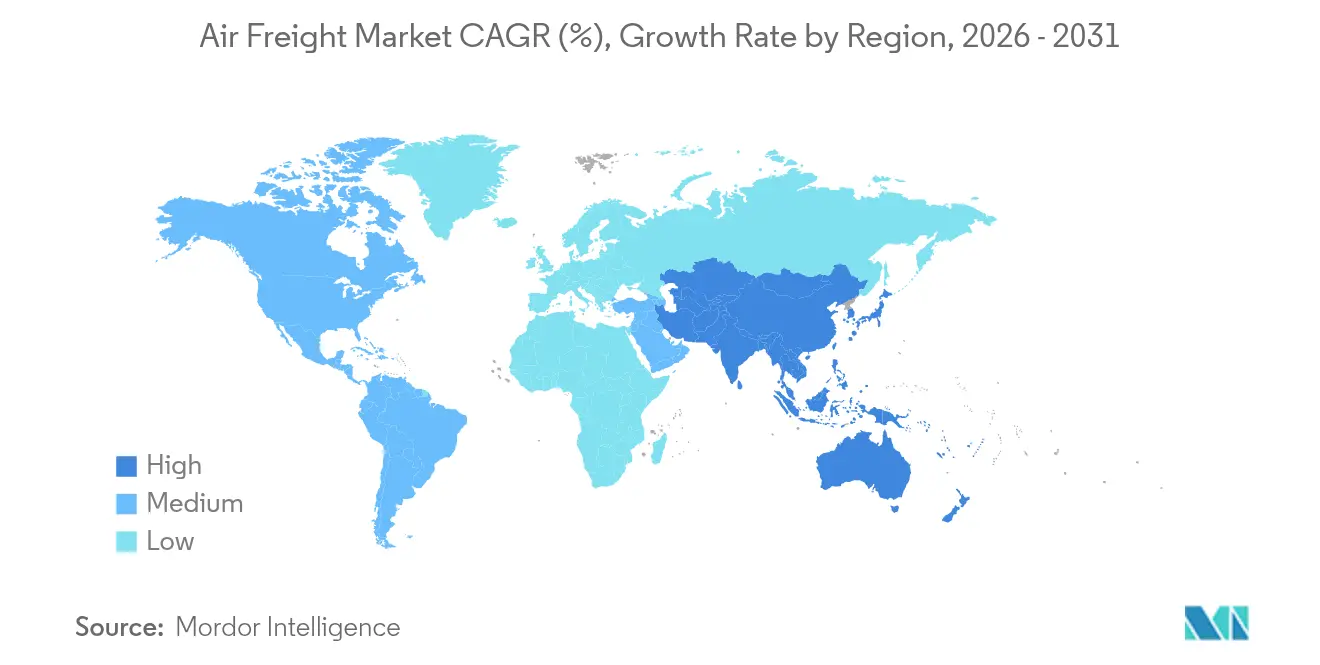

- Por geografia, a Ásia-Pacífico respondeu por 40,70% da participação no mercado de frete aéreo em 2025 e avança a uma CAGR de 5,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Frete Aéreo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão dos volumes de remessas de comércio eletrônico transfronteiriço | +1.8% | Global, com concentração nos corredores Ásia-Pacífico para América do Norte | Médio prazo (2-4 anos) |

| Necessidades aceleradas da cadeia de suprimentos para eletrônicos de alta tecnologia | +1.2% | Núcleo na Ásia-Pacífico, com transbordamento para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda global por cadeia de frio farmacêutica | +0.9% | Global, com ênfase em rotas com controle de temperatura | Longo prazo (≥ 4 anos) |

| Retomada do comércio e urgência de nearshoring | +1.1% | América do Norte e América Latina, impacto secundário na Europa | Médio prazo (2-4 anos) |

| Conversões de aeronaves de fuselagem estreita dedicadas à carga | +0.7% | Global, com foco em rotas intrarregionais | Médio prazo (2-4 anos) |

| Adoção de precificação dinâmica baseada em inteligência artificial | +0.5% | Global, liderada pelas principais transportadoras em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Volumes de Remessas de Comércio Eletrônico Transfronteiriço

O varejo online transfronteiriço está acelerando remessas menores e mais frequentes que favorecem a vantagem de velocidade do frete aéreo. As companhias aéreas estão reconfigurando a capacidade de porão e programando frequências extras de cargueiros para apoiar marketplaces que prometem entrega em três a cinco dias. Novas rotas transpacíficas conectando zonas de produção na Ásia com centros de distribuição no México e nos Estados Unidos surgiram, aprofundando a densidade da rede e aumentando os fatores de carga. Processos alfandegários simplificados e documentação eletrônica reduzem os tempos de desembaraço, protegendo a confiabilidade do serviço. Ciclos contínuos de promoção no varejo criam uma demanda altamente volátil, mas geralmente com tendência de alta, que sustenta o crescimento do mercado de frete aéreo[1]Boeing Company, "Previsão Mundial de Carga Aérea," boeing.com.

Necessidades Aceleradas da Cadeia de Suprimentos para Eletrônicos de Alta Tecnologia

Produtores de semicondutores no Sudeste Asiático e no México agora transportam por via aérea componentes críticos para linhas de montagem final, em apoio à manufatura just-in-time. As cargas frequentemente contêm microchips de alto valor cuja relação peso-valor justifica tarifas aéreas premium. As companhias aéreas introduziram protocolos de manuseio especializados que mitigam riscos de estática, vibração e umidade, protegendo a integridade dos produtos. O nearshoring da China para o México cria rotas mais curtas e de maior frequência que reformulam as estruturas de hub e favorecem as conversões de aeronaves de fuselagem estreita. Essas dinâmicas reforçam o papel estratégico do mercado de frete aéreo na continuidade do fornecimento de eletrônicos[2]Emirates SkyCargo, "Emirates SkyCargo Encomenda 5 Boeing 777Fs," skycargo.com.

Demanda Global por Cadeia de Frio Farmacêutica

Medicamentos personalizados, biológicos e vacinas exigem faixas de temperatura rigorosas de 2 °C a 8 °C durante todo o trânsito. Transportadoras certificadas pelo esquema CEIV Pharma da IATA investem em cobertores térmicos, contêineres ativos e monitoramento em tempo real que garantem rendimentos premium. A supervisão regulatória da FDA dos EUA e da Agência Europeia de Medicamentos impõe rastreabilidade, fomentando relacionamentos contratuais de longo prazo com os embarcadores. A natureza estável da demanda por serviços de saúde amortece os ciclos de receita, fornecendo uma carga base previsível para as operações de cargueiros e fortalecendo as perspectivas do mercado de frete aéreo[3]Japan Airlines, "Sobretaxa de Combustível para Tarifas Internacionais," jal.co.jp.

Retomada do Comércio e Urgência de Nearshoring

Marcas norte-americanas que transferem a produção para mercados mais próximos dos consumidores finais agora dependem dos corredores aéreos EUA-México para movimentar bens intermediários com rapidez. Os fluxos bidirecionais apoiam a utilização equilibrada das aeronaves, o que reduz os custos de reposicionamento. Os incentivos de investimento mexicanos e as regulamentações favoráveis à logística ampliam o desenvolvimento de hubs em aeroportos como Querétaro e Monterrey. Essas rotas encurtam os tempos de trânsito em relação à Ásia e sustentam o trecho doméstico das cadeias de suprimentos regionais, ampliando assim a base de clientes do mercado de frete aéreo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de combustível e sobretaxas | -1.4% | Global, com maior impacto em rotas de longa distância | Curto prazo (≤ 2 anos) |

| Regulamentações de emissões da aviação | -0.8% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Restrições de slots aeroportuários em hubs secundários | -0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de mão de obra certificada para manuseio em solo | -0.7% | Global, aguda em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Combustível e Sobretaxas

O combustível de aviação representa mais de 25% dos custos operacionais. As companhias aéreas publicam tabelas mensais de sobretaxas vinculadas aos preços spot do querosene, transferindo a volatilidade para os embarcadores. As misturas de combustível de aviação sustentável, obrigatórias na União Europeia a partir de 2025, custam de duas a três vezes mais do que o Jet-A-1 tradicional e acrescentam pressão adicional de alta. Algumas transportadoras introduzem taxas "verdes" específicas por rota para recuperar despesas incrementais, o que pode corroer a demanda sensível ao preço. A cobertura eficaz de combustível e a renovação da frota com maior eficiência energética são vitais para proteger as margens no mercado de frete aéreo[4]Deutsche Lufthansa AG, "Perguntas Frequentes sobre Sobretaxa Ambiental," lufthansa.com.

Regulamentações de Emissões da Aviação

O CORSIA, o Sistema de Comércio de Emissões da União Europeia e os compromissos nacionais de neutralidade de carbono obrigam as transportadoras a limitar ou compensar as emissões de carbono. Os operadores de cargueiros mais antigos enfrentam custos de conformidade mais elevados, acelerando as aposentadorias e restringindo a capacidade. Investimentos em cargueiros de nova geração com 20% menos consumo de combustível mitigam a exposição a custos, mas exigem capital substancial. As sobretaxas de sustentabilidade elevam os preços para os embarcadores, podendo desviar cargas de baixo rendimento para o transporte marítimo e reduzir certas rotas no mercado de frete aéreo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Influência do Agenciamento em Meio ao Impulso do Transporte

O Agenciamento de Cargas representou 44,50% da receita de 2025, refletindo necessidades complexas de coordenação multimodal, embora seu ritmo de crescimento fique atrás do mercado de frete aéreo mais amplo, com 3,74%. Muitos agenciadores agora oferecem portais de reserva digital e sistemas de desembaraço aduaneiro que aprofundam a retenção de clientes. O subsegmento de Transporte de Carga, que abrange voos de carga dedicados e transporte expresso-courier-encomendas, está crescendo a uma CAGR de 5,02%, superando o agenciamento à medida que os embarcadores buscam relacionamentos diretos com as transportadoras. Novos entrantes que aproveitam companhias aéreas virtuais com ativos leves e acordos de espaço em bloco corroem a participação dos incumbentes, mas os agenciadores de serviço completo mantêm relevância por meio de visibilidade de valor agregado e seguros.

A digitalização borra as fronteiras históricas: as transportadoras integradas expandem mesas de corretagem, enquanto os agenciadores fretam cargueiros durante crises de capacidade. Embarcadores maiores exigem controle de ponta a ponta, empurrando os provedores em direção à integração vertical. Essas mudanças incentivam a diferenciação competitiva em tecnologia, alcance de rede e manuseio especializado, que sustenta a expansão contínua do mercado de frete aéreo.

Por Destino: Escala Internacional versus Velocidade Doméstica

O tráfego internacional representou 83,50% da tonelagem de 2025, beneficiando-se dos fluxos do comércio global e da economia das aeronaves de fuselagem larga. As rotas de longa distância da Ásia-Pacífico para a América do Norte e a Europa geram altos fatores de carga e rendimentos premium. No entanto, a CAGR de 5,43% do frete aéreo doméstico supera o crescimento internacional à medida que a regionalização impulsiona o reabastecimento de curta distância entre fábricas com nearshoring e centros de consumo. As promessas de entrega no mesmo dia e no dia seguinte do comércio eletrônico aceleram as redes de cargueiros domésticos dedicados, particularmente na China, na Índia e nos Estados Unidos.

A simplicidade regulatória, os horários previsíveis e o aumento da penetração de encomendas expressas apoiam as rotas domésticas. As companhias aéreas redirecionam conversões de aeronaves de fuselagem estreita mais antigas para transportar mercadorias entre cidades secundárias, melhorando a utilização das aeronaves. A natureza complementar desses fluxos apoia estratégias de frota equilibradas e amortece a volatilidade macroeconômica, reforçando a saúde abrangente do mercado de frete aéreo.

Por Tipo de Transportador: Dominância dos Cargueiros com Ressurgimento do Porão

As aeronaves cargueiras entregaram 55,60% da capacidade de transporte em 2025 e permanecem indispensáveis para cargas superdimensionadas, perigosas ou com controle de temperatura. Os operadores valorizam a flexibilidade de carregamento no convés principal e a independência de rota em relação aos horários de passageiros. No entanto, à medida que os RPKs globais se recuperam, a capacidade de porão se expande, levando a uma CAGR de 4,22% para este segmento até 2031. As companhias aéreas de rede monetizam o espaço livre no porão por meio de sofisticadas ferramentas de gestão de receita que integram os rendimentos de passageiros e carga, elevando a lucratividade geral.

As conversões de aeronaves de passageiros para cargueiros fornecem capacidade de transporte econômica adaptada à densidade do comércio eletrônico em rotas de médio alcance. Mais de 50% da demanda projetada por cargueiros até 2043 decorre de tais conversões, especialmente as variantes A321-P2F e 737-800BCF. O equilíbrio entre frotas de carga pura e redes de porão diversifica o risco, sustentando a economia das rotas em todo o mercado de frete aéreo.

Por Tipo de Carga: Volume Geral Encontra o Premium Especial

A Carga Geral, composta por bens de consumo e peças industriais, ainda representa 62,40% da tonelagem, embora seu crescimento fique atrás dos segmentos de nicho. A concorrência de tarifas é intensa, e a mudança modal para o transporte marítimo ou ferroviário ocorre quando os rendimentos disparam. A Carga Especial — produtos farmacêuticos, alta tecnologia, perecíveis e mercadorias perigosas — avança a uma CAGR de 4,73%, com tarifas 1,5 a 2,5 vezes superiores às da carga geral. Investimentos em certificação CEIV, cadeias de frio dedicadas e salas seguras para baterias de lítio diferenciam as transportadoras e geram contratos duradouros.

Regulamentações mais rígidas, como as atualizações do DGR da IATA sobre o manuseio de baterias, elevam os custos de conformidade, mas fortalecem as barreiras de entrada. Infraestrutura especializada e pessoal qualificado melhoram a garantia de qualidade, aprimorando a reputação das transportadoras e elevando os padrões gerais de serviço no mercado de frete aéreo.

Por Setor do Usuário Final: Liderança da Manufatura e Crescimento do Comércio Eletrônico

Manufatura e Automotivo sustentou uma participação de receita de 28,70% em 2025 devido aos fluxos de peças just-in-time e às altas penalidades por tempo de inatividade. As montadoras dependem de pontes aéreas expedidas para componentes críticos durante interrupções no fornecimento, garantindo a continuidade das linhas de montagem. Comércio Eletrônico e Varejo exibe a CAGR mais rápida, de 5,22%, impulsionada por modelos de envio direto ao consumidor que priorizam a velocidade de trânsito em detrimento do custo. Os varejistas integram corredores aéreos transfronteiriços em estratégias omnicanal, ampliando a disponibilidade de produtos e o alcance ao cliente.

Alta Tecnologia e Eletrônicos, Saúde e Farmacêutica, e Perecíveis contribuem com volumes premium diversificados. Cada segmento exige protocolos especializados que entregam rendimentos acima da média. Coletivamente, eles aumentam a resiliência do mix de carga, estabilizando a receita dos operadores no mercado de frete aéreo.

Análise Geográfica

A Ásia-Pacífico dominou 2025 com 40,70% da receita e deve registrar uma CAGR de 5,72% (2026-2031), refletindo ecossistemas de manufatura densos, rápido crescimento dos gastos dos consumidores e expansão das redes expressas intrarregionais. Hubs estratégicos em Singapura, Hong Kong e Incheon interligam centros de produção secundários, aumentando a conectividade e a redundância da rede. Os incentivos governamentais para o crescimento de capacidade de curto prazo em aeroportos indianos e do Sudeste Asiático elevam ainda mais a importância regional.

A América do Norte é um contribuinte significativo, apoiada pela demanda resiliente de encomendas domésticas e pelo nearshoring impulsionado pelo México. O alívio regulatório dos Estados Unidos sobre o uso de slots em meio a escassez de pessoal protege a continuidade do serviço nos principais portões de entrada. Os níveis de comércio bilateral sustentam CTKs equilibrados, melhorando a utilização estrutural e apoiando a saúde de longo prazo do mercado de frete aéreo.

Europa e Oriente Médio apresentam perspectivas contrastantes. As transportadoras europeias enfrentam pressão de custos decorrente da conformidade com as normas de carbono, mas se beneficiam de um mix de exportações de alto valor e fortes fluxos farmacêuticos. Os hubs do Oriente Médio exploram a proximidade geográfica entre três continentes, alcançando robusto tráfego de transbordo. África e América do Sul permanecem menores, mas demonstram oportunidades na demanda impulsionada por recursos e na crescente penetração do comércio eletrônico.

Panorama regulatório

As operações de frete aéreo são regidas por normas globais de segurança, juntamente com a conformidade de segurança e comércio em nível de país. As regras para mercadorias perigosas estão ancoradas nas Instruções Técnicas da ICAO (Doc 9284), com a edição 2025-2026 incorporando atualizações que afetam remessas de baterias, e a IATA emitiu o Adendo 1 à 67ª Edição das Dangerous Goods Regulations, com vigência a partir de 1º de janeiro de 2026, reforçando disposições e exigências de documentação para expedidores, transportadores, agentes de manuseio e transportadoras.

No âmbito comercial e de segurança, os Estados Unidos avançaram na pré-triagem de carga de entrada por meio do Enhanced Air Cargo Advance Screening (ACAS) do U.S. Customs and Border Protection (CBP): uma regra final provisória, com vigência a partir de novembro de 2025, acrescentou elementos de transmissão de dados e estabeleceu um período de conformidade informada de um ano. Paralelamente, os instrumentos de tarifas e política comercial dos EUA continuaram a evoluir em 2026, incluindo modificações ao Capítulo 99 do HTSUS, com vigência a partir de 24 de fevereiro de 2026, e uma proclamação da Casa Branca em julho de 2026 sobre importações de aeronaves comerciais e peças de motores, vinculada a considerações de segurança nacional. Essas medidas elevam a intensidade da gestão de conformidade para os fluxos de carga aérea transfronteiriça e as cadeias de suprimentos relacionadas à aviação.

Análise da cadeia de valor

A cadeia de valor do frete aéreo começa com a originação e embalagem das remessas pelos expedidores, seguindo pelo transporte rodoviário de primeira milha, aceitação de carga no aeroporto, triagem de segurança e manuseio no terminal, incluindo a montagem em ULDs. Continua com o transporte aéreo de longa distância utilizando a capacidade do convés principal de aeronaves cargueiras ou o espaço de porão de aeronaves de passageiros. Os agentes de carga e integradores operam na camada de orquestração, agregando volumes, organizando capacidade por meio de reservas spot ou acordos de espaço em bloco, e gerenciando registros aduaneiros e de segurança. Cada vez mais, também fornecem reserva digital, rastreamento e gestão de exceções, enquanto agentes de handling em solo, aeroportos e fornecedores especializados de contêineres apoiam a execução para cargas especiais (farmacêuticos, perecíveis, mercadorias perigosas).

A capacidade e o desempenho de serviço são moldados por restrições operacionais e pelo desenho da rede. A escassez de mão de obra nos principais hubs e as mudanças modais impulsionadas por interrupções aumentaram o uso do frete aéreo com prazo determinado para mercadorias de alto valor e sensíveis ao tempo, enquanto as restrições de espaço aéreo e roteamento acrescentam complexidade de planejamento e custo. A consolidação do setor no segmento de agenciamento de cargas, exemplificada pela conclusão da aquisição da DB Schenker pela DSV em abril de 2025, está reforçando vantagens de escala em compras, capacidade aduaneira e controle de ponta a ponta. Transportadoras e agentes de handling também estão investindo em automação e padrões de dados para reduzir atritos baseados em papel entre fronteiras.

Cenário Competitivo

A concentração do mercado é fragmentada. A FedEx lidera em CTKs de carga, enquanto Qatar Airways, UPS e Emirates mantêm participações consideráveis com frotas diversificadas. A aquisição da DB Schenker pela DSV consolida o poder de agenciamento, prenunciando uma concorrência de escala intensificada. Parcerias integradas como Air France-KLM e CMA CGM combinam forças aéreas e marítimas, oferecendo soluções multimodais que atraem embarcadores globais.

A tecnologia serve como um diferenciador fundamental. A Delta testa precificação com inteligência artificial generativa; a Cathay implanta tratores autônomos em solo; a Emirates investe em caminhões movidos a hidrogênio para descarbonizar os trechos de primeira e última milha. A retenção de mão de obra e o investimento em sustentabilidade emergem como prioridades estratégicas. Os operadores capazes de integrar plataformas digitais, iniciativas verdes e estratégias robustas de capital humano estão mais bem posicionados para capturar ganhos futuros no mercado de frete aéreo.

Líderes do Setor de Frete Aéreo

FedEx Corporation

Emirates SkyCargo

Qatar Airways Cargo

Delta Cargo

Cathay Pacific Cargo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em torno de (i) modernização de aeroportos e terminais de carga que melhora a vazão e a confiabilidade para cargas especiais e fluxos de e-commerce, e (ii) padronização de dados que reduz o atrito em reservas, conformidade e visibilidade de remessas. Espaços em branco impulsionados pela capacidade são visíveis nas construções e atualizações de grandes hubs, incluindo o avanço da Lufthansa Cargo na modernização de seu hub em Frankfurt por meio da primeira fase do projeto LCCevo (ALPHA), com um armazém automatizado de grande altura. A Dubai Airports anunciou que contratos totalizando 55 bilhões de AED serão concedidos até o final de 2026 para a expansão do Al Maktoum International Airport, com a ambição declarada de manuseio de carga aérea de 12 milhões de toneladas anuais até 2032.

Na Ásia, a Turkish Airlines iniciou as obras de um investimento de 2,3 bilhões de USD em carga no Istanbul Airport, incluindo a Fase 2 do SmartIST, com capacidade-alvo declarada de 4,5 milhões de toneladas anuais. O Clark International Airport avançou para o planejamento de uma cidade integrada de carga de 30 hectares, ampliando o mercado endereçável para serviços de handling e logística em torno de portais secundários. A digitalização também está mudando de interfaces fragmentadas para trilhos de dados compartilhados, criando espaço para que agentes de carga, agentes de handling e transportadoras operacionalizem informações de remessa interoperáveis. Em 2026, a IATA posicionou o ONE Record como o padrão preferido para troca de dados de carga entre membros, apoiando um compartilhamento de dados mais consistente entre reserva, aceitação, triagem e marcos de entrega. Isso se alinha com as mudanças no mix de carga premium destacadas no contexto do relatório, em que os expedidores priorizam rastreabilidade, resposta a exceções e documentação pronta para conformidade, apoiando a demanda por processos alinhados ao CEIV, terminais automatizados e fluxos de trabalho transfronteiriços digitalmente integrados.

Desenvolvimentos recentes do setor

- Junho de 2026: A Emirates SkyCargo expandiu seus serviços de aeronaves cargueiras na Ásia Oriental e Sudeste Asiático, incluindo maior frequência para Hong Kong e novos voos cargueiros três vezes por semana de Zhengzhou para Dubai. Isso fortalece a conectividade de origens de manufatura e e-commerce para um importante hub do Oriente Médio e acrescenta capacidade dedicada para rotas de carga sensível ao tempo e especial.

- Abril de 2026: A Emirates SkyCargo iniciou operações programadas de aeronaves cargueiras no Liege Airport, com cinco voos semanais de Boeing 777F, marcando um novo destino cargueiro em 2026. O estabelecimento de um serviço regular para Liege aprofunda o acesso a um importante portal de carga europeu e melhora as opções de roteamento para remessas de e-commerce expresso, farmacêutico e transfronteiriço.

- Julho de 2024: A Emirates SkyCargo encomendou cinco aeronaves cargueiras Boeing 777 para entrega em 2025-2026, visando um aumento material na capacidade do convés principal. A adição à frota apoia a expansão da rede e ajuda a garantir capacidade para segmentos de alto rendimento, como produtos farmacêuticos e cargas de alta tecnologia, durante períodos de restrição de capacidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado é definido como as receitas geradas pelo transporte de mercadorias por via aérea em rotas domésticas e internacionais. Isso inclui capacidade de carga fornecida por transportadoras e serviços de agenciamento de cargas em todas as principais regiões globais.

Exclusões de escopo: Receita de passagens de passageiros, armazenamento puro sem movimentação aérea e entrega rodoviária de última milha estão excluídos do valor de mercado.

Visão geral da segmentação

- Por Serviço

- Transporte de Carga (Carga/CEP)

- Agenciamento de Cargas

- Outros Serviços de Valor Agregado (Despachante aduaneiro, seguro, etc.)

- Por Destino

- Doméstico

- Internacional

- Por Tipo de Transportador

- Carga em Porão

- Cargueiro

- Por Tipo de Carga

- Carga Geral

- Carga Especial

- Por Setor do Usuário Final

- Comércio Eletrônico e Varejo

- Manufatura e Automotivo

- Saúde e Produtos Farmacêuticos

- Perecíveis e Produtos Frescos

- Alta Tecnologia e Eletrônicos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos construindo uma base factual clara em torno da atividade e da precificação da carga aérea, para que as premissas posteriores possam ser ancoradas em volumes observados e fluxos comerciais. Fontes públicas e oficiais que ajudam nesse processo incluem conjuntos de dados como as estatísticas de carga aérea da IATA, indicadores de transporte aéreo da ICAO, séries macroeconômicas do Banco Mundial e do FMI, fluxos comerciais do UN Comtrade, e divulgações de ministérios de alfândega ou aviação nos principais corredores.

Relatórios anuais de empresas, divulgações de tráfego de operadores aeroportuários e apresentações a investidores também são revisados para entender adições de capacidade, direção de rendimento e mudanças no mix de serviços (expresso versus padrão, e internacional versus doméstico). Paralelamente, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e registros de importação e exportação em nível de remessa para verificar tendências de corredores e validar o momento das mudanças de demanda. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

Nosso trabalho primário alinha a visão documental com o que está acontecendo em redes reais, especialmente em torno de capacidade, rendimento e mix. Entrevistamos e pesquisamos partes interessadas como companhias aéreas, agentes de carga, equipes de carga aeroportuária e grandes grupos de expedidores em APAC, EMEA e Américas. As lacunas remanescentes são fechadas por meio de perguntas de acompanhamento até que as premissas sejam consistentes entre regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 32% | EMEA: 29% |

| Players menores: 18% | Gerentes: 54% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma combinação top-down e bottom-up. A visão top-down reconstrói a demanda a partir de sinais de tráfego de carga aérea e indicadores vinculados ao comércio, sendo então testada por meio de aproximações seletivas de fornecedores e canais. Na prática, mapeamos a atividade total de carga aérea em valor usando fatores de carga observados, capacidade de carga disponível (porão e cargueiro), direção de rendimento e a divisão entre movimentação doméstica e internacional.

Os insumos que movem materialmente o modelo incluem tendências globais e regionais de tonelagem de carga aérea, crescimento do comércio internacional, intensidade de remessas de e-commerce, direção do preço do combustível de aviação como proxy para sobretaxas e pressão de preços, e mudanças na capacidade de frota e rotas. Quando uma verificação cruzada bottom-up é necessária, utiliza-se lógica de ASP amostrado por rota e consolidações parciais a partir de receitas de carga divulgadas para validar os totais. As lacunas são tratadas por meio de interpolação conservadora baseada na densidade de rotas e no mix de serviços conhecido. Para previsões, usamos análise de cenários apoiada por verificações simples de regressão, em que a perspectiva macro de comércio, os planos de capacidade e a normalização esperada de rendimento são ajustados com base no que os entrevistados consideram realista para o próximo ciclo.

Validação de Dados e Ciclo de Atualização

Antes da finalização, os resultados são triangulados com sinais independentes, como divulgações de vazão aeroportuária, movimentos de séries comerciais e comentários de transportadoras. Quaisquer picos incomuns são revisados até que o fator causador seja claramente explicado. Também realizamos verificações de variância entre regiões e tipos de serviço para que os totais não se afastem de restrições de rede conhecidas.

Uma segunda revisão por analista é concluída antes da aprovação final, e as fontes são reverificadas caso as premissas não sejam reconciliadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes choques de capacidade, mudanças regulatórias ou oscilações acentuadas de preços. Imediatamente antes da entrega, uma nova rodada de revisão é concluída para que os clientes recebam a visão mais atual disponível.

Estimativa do Mercado Global de Frete Aéreo da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para frete aéreo podem parecer muito diferentes mesmo quando o tópico parece o mesmo, porque o limite de contagem nem sempre é consistente. As maiores diferenças geralmente vêm de quais fluxos de receita são incluídos, como a atividade internacional versus doméstica é avaliada, e se a estimativa está ancorada em sinais observados de capacidade e rendimento.

As toneladas-quilômetro de carga, a vazão de carga aeroportuária e as divulgações de receita de carga das transportadoras são as verificações que mantêm a estimativa da Mordor Intelligence vinculada à atividade de transporte aéreo, em vez de mesclar serviços logísticos mais amplos que estão fora da movimentação aérea. Outras lacunas podem surgir do uso de anos-base diferentes, da aplicação de escalonamento agressivo de preços sem correspondência com as tendências de rendimento, ou da conversão de moedas usando diferentes janelas de média, o que pode alterar o valor em USD reportado para o mesmo ano.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 169,53 bilhões de USD (2026) | |

| Consultoria Global A | 332,03 bilhões de USD (2024) | Este número parece usar um limite de serviço mais amplo, no qual o expresso e outros serviços relacionados são agrupados de uma forma que pode se sobrepor à receita de logística não aérea. Também está ancorado em um ano-base diferente. |

| Editora do Setor B | 172,74 bilhões de USD (2024) | Esta estimativa é para carga aérea, mas pode diferir dependendo se conta apenas a receita de carga das companhias aéreas versus o valor combinado de agenciamento e transportadora, além da escolha do ano-base e de como as sobretaxas de combustível e as mudanças de rendimento são tratadas. |

A dispersão nos valores publicados é amplamente explicada por limites de escopo e pelo ano usado para o número principal, não por uma discordância quanto ao crescimento do frete aéreo. Quando o modelo é ancorado em sinais observáveis de vazão e capacidade, e depois verificado em relação à direção de receita e precificação, o total final permanece transparente e repetível para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de frete aéreo em 2026?

O tamanho do mercado de frete aéreo é de USD 169,53 bilhões em 2026, com uma CAGR de 5,85% até 2031.

Qual região detém a maior participação na carga aérea global?

A Ásia-Pacífico lidera com 40,70% da receita em 2025 e mantém a CAGR mais rápida, de 5,72%, até 2031.

O que impulsiona o crescimento mais rápido na carga aérea doméstica?

O nearshoring e o atendimento do comércio eletrônico impulsionam as rotas domésticas, resultando em uma CAGR de 5,43% até 2031.

Como as transportadoras estão lidando com regras de emissões mais rígidas?

As companhias aéreas investem em aeronaves com maior eficiência de combustível, combustível de aviação sustentável e sobretaxas ambientais para gerenciar os custos de conformidade.

Por que as conversões de aeronaves de passageiros para cargueiros são importantes?

As conversões fornecem capacidade econômica adaptada às rotas de comércio eletrônico de médio alcance e estão projetadas para cobrir mais da metade da demanda futura por cargueiros.

Página atualizada pela última vez em: