Tamanho e Participação do Mercado de Frete Aéreo da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

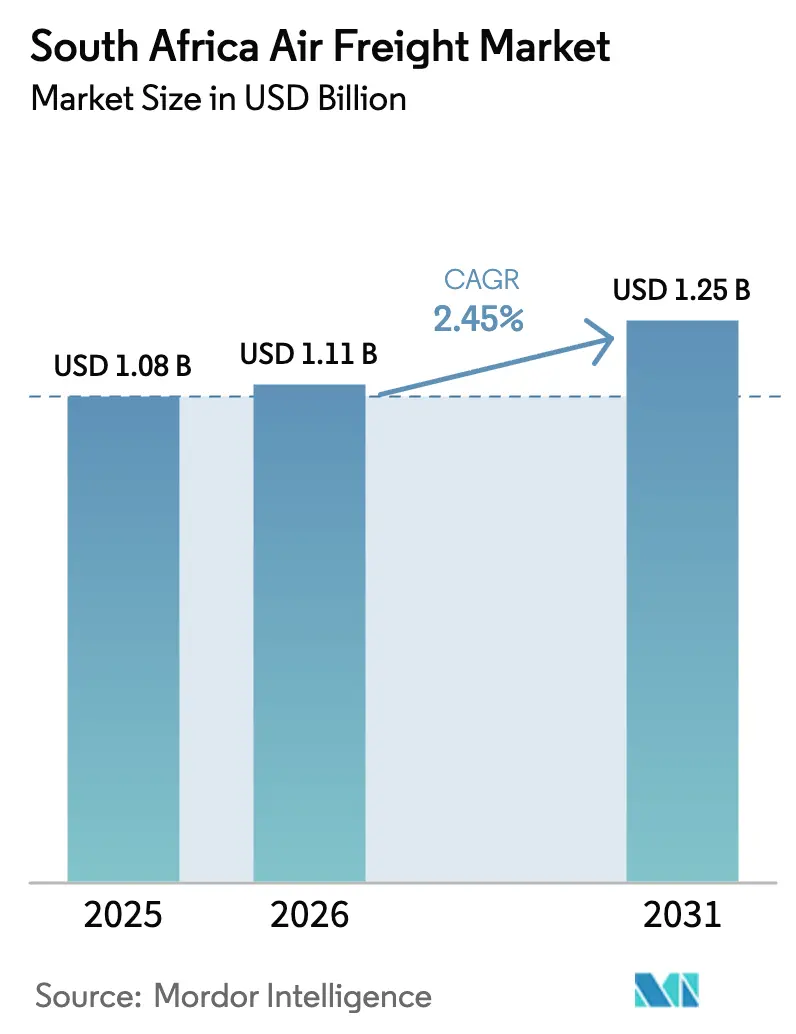

| Tamanho do mercado no ano base (2025) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.45% CAGR |

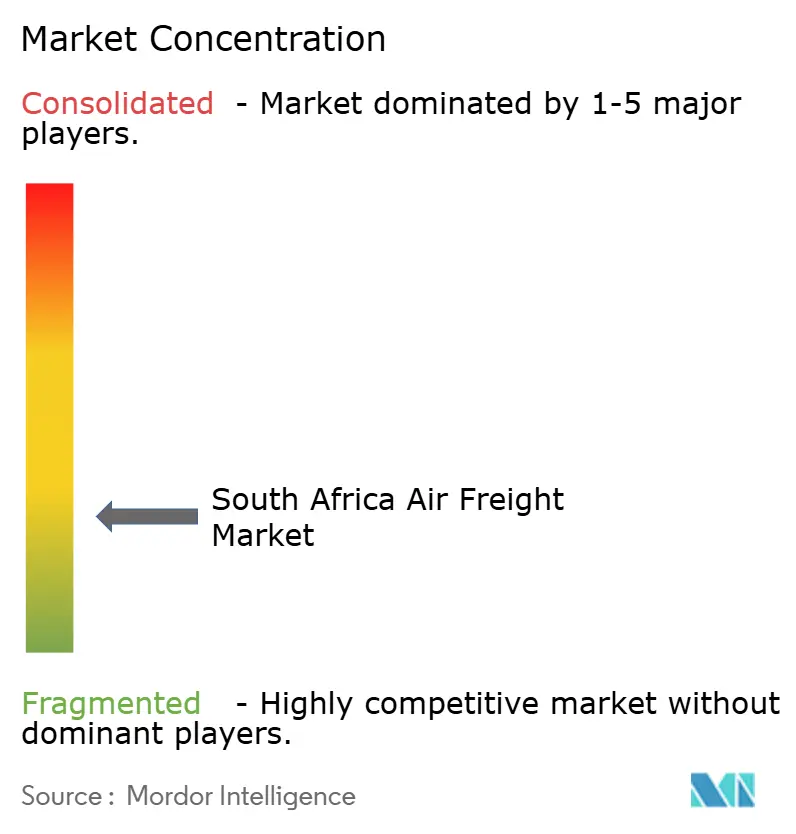

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete Aéreo da África do Sul pela Mordor Intelligence

O tamanho do Mercado de Frete Aéreo da África do Sul foi avaliado em USD 1,08 bilhão em 2025 e estima-se que cresça de USD 1,11 bilhão em 2026 para atingir USD 1,25 bilhão até 2031, a uma CAGR de 2,45% durante o período de previsão (2026-2031).

A demanda está ancorada em rotas comerciais de alto valor e sensíveis ao tempo que conectam produtores africanos emergentes com a Europa, a Ásia e a América do Norte, porém o crescimento permanece moderado porque restrições na infraestrutura aeroportuária e de energia limitam a capacidade disponível. As remessas de e-commerce estão expandindo a 14% ao ano, pressionando as transportadoras expressas a adicionar frequências e dedicar alocações de porão, enquanto perecíveis como citrus, uvas de mesa e produtos farmacêuticos continuam a pagar prêmios de rendimento que mantêm os fatores de ocupação elevados. O Aeroporto Internacional OR Tambo, em Gauteng, movimenta 650.000 toneladas de carga anualmente, mas o racionamento de energia recorrente obriga os locatários a depender de energia de reserva dispendiosa, elevando as despesas operacionais. Ao mesmo tempo, a modernização alfandegária e uma plataforma de janela única prevista para 2025 prometem desembaraços mais rápidos, o que poderia deslocar remessas de valor intermediário do transporte marítimo para o aéreo.

Principais Conclusões do Relatório

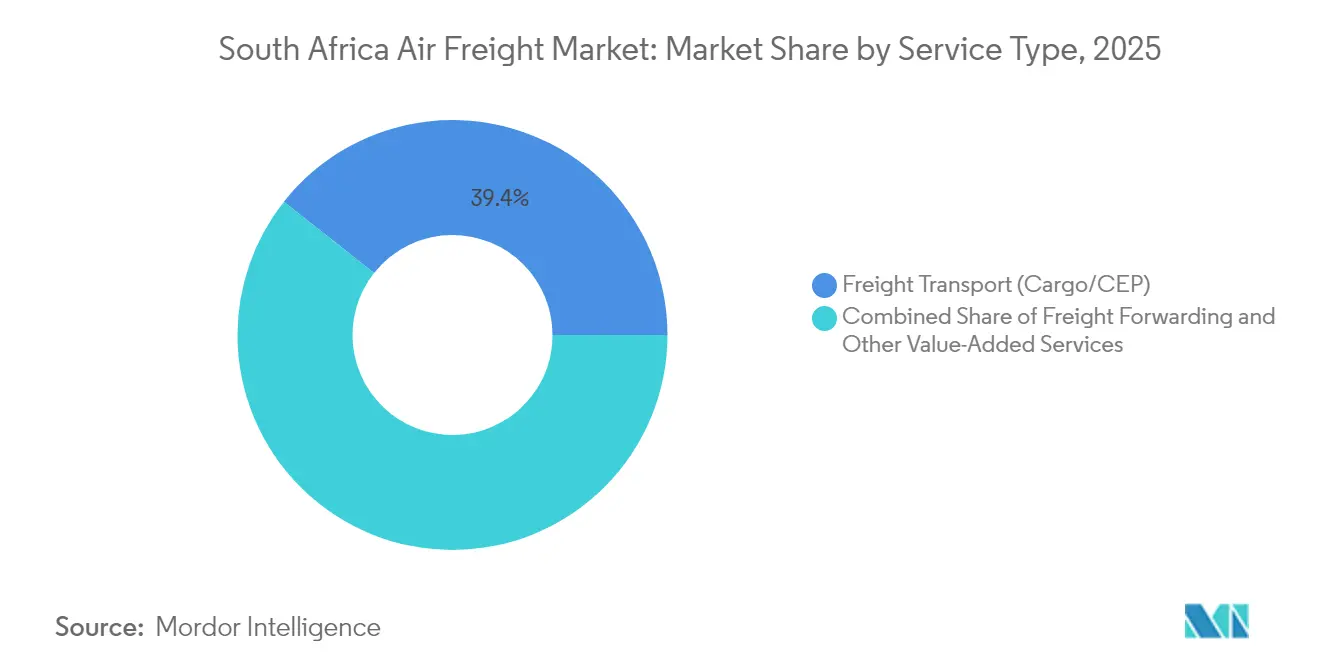

- Por serviço, o transporte de carga detinha 39,35% da participação de mercado do frete aéreo da África do Sul em 2025, enquanto outros serviços de valor agregado devem crescer a uma CAGR de 3,08% até 2031.

- Por destino, as rotas internacionais capturaram 65,55% do tráfego em 2025; as rotas domésticas avançam a uma CAGR de 3,36% até 2031, refletindo a demanda de atendimento regional impulsionada pelo e-commerce.

- Por tipo de transportador, a carga em porão representou 51,40% do tamanho do mercado de frete aéreo da África do Sul em 2025, enquanto os cargueiros dedicados devem registrar uma CAGR de 3,55% até 2031 em razão do crescimento de carga farmacêutica e de grande porte.

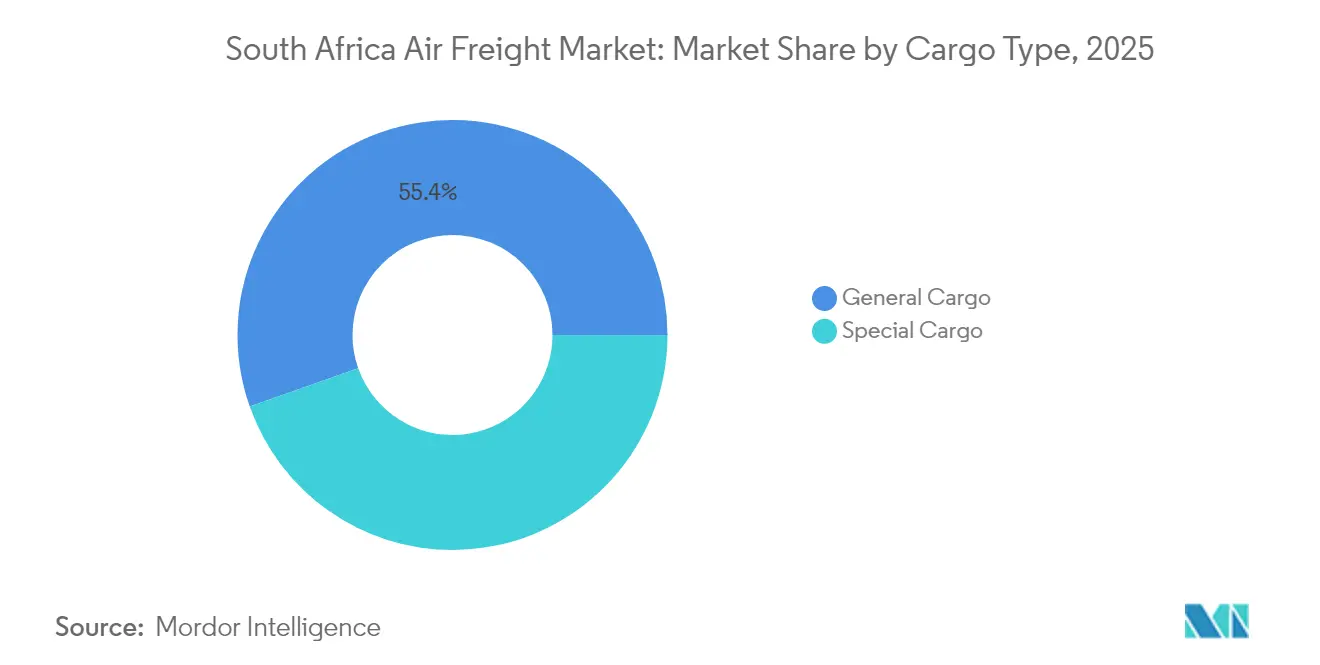

- Por tipo de carga, a carga geral representou 55,40% do tamanho do mercado de frete aéreo da África do Sul em 2025, e a carga especial está encaminhada para uma CAGR de 3,16% até 2031, refletindo maior conformidade com a cadeia de frio.

- Por setor de uso final, o e-commerce e varejo representou 27,60% das receitas de 2025, enquanto a saúde e produtos farmacêuticos estão expandindo a uma CAGR de 4,32% até 2031 à medida que as aquisições do Seguro Nacional de Saúde ganham escala.

- Por província, Gauteng liderou com 40,40% de participação em 2025; a Província do Cabo Ocidental deve crescer a uma CAGR de 3,65% até 2031 devido ao aumento acentuado das exportações de frutas e flores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete Aéreo da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do e-commerce e demanda por encomendas expressas | +0.8% | Gauteng, Cabo Ocidental, cobertura nacional | Curto prazo (≤ 2 anos) |

| Localização estratégica como hub na ponta da África | +0.6% | Nacional com transbordamento para a SADC | Longo prazo (≥ 4 anos) |

| Crescimento das exportações de perecíveis | +0.5% | Cabo Ocidental, KwaZulu-Natal, Gauteng | Médio prazo (2-4 anos) |

| Modernização alfandegária e janela única | +0.3% | Nacional, adoção inicial em Joanesburgo, Cidade do Cabo, Durban | Médio prazo (2-4 anos) |

| Projetos-piloto de corredores de drones de carga | +0.2% | Distritos rurais e cidades secundárias | Longo prazo (≥ 4 anos) |

| Acordos de aquisição de Combustível de Aviação Sustentável | +0.1% | Principais aeroportos em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do E-Commerce e Demanda por Encomendas Expressas

O e-commerce transfronteiriço tornou a entrega no dia seguinte uma expectativa básica, levando operadoras expressas a ampliar a capacidade de triagem e a firmar parcerias com sete novas companhias aéreas internacionais em 2025 para reforçar as rotas com prazo definido. Os volumes crescem com rapidez suficiente para que as transportadoras negociem acordos de espaço em bloco com meses de antecedência, garantindo capacidade de embarque durante os picos do varejo. A mudança do Serviço Sul-Africano de Receita Federal para uma cobrança mais rigorosa do IVA sobre remessas de baixo valor aumenta a carga administrativa para operadores marítimos, empurrando os comerciantes em direção ao frete aéreo, onde ferramentas de desembaraço automatizado aceleram os ciclos. Novos cargueiros dedicados ao e-commerce já operam no OR Tambo em rotações noturnas, enquanto integradores regionais testam centros de microfulfillment na Cidade do Cabo para reduzir os custos de última milha. A diferenciação competitiva migrou para interfaces digitais, à medida que os embarcadores exigem visibilidade em tempo real e métricas de carbono em cada remessa[1]"Alterações no Sistema de Importação Alfandegária," Serviço Sul-Africano de Receita Federal, sars.gov.za.

Localização Estratégica como Hub na Ponta da África

A África do Sul ocupa o ponto médio para as rotas comerciais leste-oeste da África e serve como nó natural de consolidação para cargas que alimentam os estados da Comunidade de Desenvolvimento da África Austral. O Mercado Único Africano de Transporte Aéreo concede direitos de quinta liberdade que permitem às transportadoras estrangeiras fazer escala em Joanesburgo, ampliando a área de captação e impulsionando os volumes de trânsito. A Ethiopian Airlines elevou as paradas semanais de cargueiros na Cidade do Cabo para onze em 2024, citando o manuseio terrestre confiável e as disposições bilaterais de céus abertos. O Aeroporto Internacional da Cidade do Cabo processou 27% mais carga nos primeiros dez meses de 2024 após as partes interessadas cofinanciarem um programa de Corredor Farmacêutico Aéreo que oferece plataformas com controle de temperatura. A competitividade de longo prazo depende de um sistema de gestão de tráfego aéreo baseado em satélite atualmente em processo de aquisição, o que deverá aumentar a capacidade das rotas e reduzir os períodos de espera acima de Joanesburgo[2]"Estudo de Concentração do Setor," Estatísticas da África do Sul, statssa.gov.za.

Crescimento das Exportações de Perecíveis (Frutas, Flores, Produtos Farmacêuticos)

Os exportadores de produtos frescos dependem de transporte rápido durante os picos de colheita, pois os trânsitos marítimos excedem a vida útil da cadeia de frio. As remessas de uvas de mesa atingiram 415.565 toneladas em 2024, um aumento de 30%, e a maior parte dos volumes partiu da Cidade do Cabo sob metas rígidas de permanência no pátio de duas horas. As exportações farmacêuticas também crescem à medida que 35% dos terapêuticos requerem controle entre 2 e 8 °C, uma proporção que tende a aumentar com os pipelines de vacinas de mRNA. As companhias aéreas reagiram equipando os porões de fuselagem larga com fontes de alimentação de contêineres ativos, enquanto os transitários pré-reservam câmaras frias ao lado da pista para evitar apagões elétricos. Os rendimentos mais elevados nas movimentações de perecíveis compensam o custo do reabastecimento de gelo seco e da mão de obra adicional, sustentando a economia das rotas nos backhauling tradicionalmente desequilibrados.

Modernização Alfandegária e Desembaraço por Janela Única

A plataforma de janela única da África do Sul, prevista para 2025, permite que os importadores registrem dados de manifesto, sanitários e de licenças uma única vez, em vez de fazê-lo em quatro portais distintos, reduzindo os tempos médios de desembaraço e as taxas de documentação. Os mecanismos automatizados de avaliação de risco redirecionam as remessas não sensíveis para canais verdes, liberando recursos de inspeção para mercadorias controladas. Estudos de Liberação de Tempo realizados em Oshoek indicam o potencial de reduzir o tempo total de permanência em mais 19 horas, caso ferramentas similares de intercâmbio de dados sejam estendidas aos aeroportos. Os regimes simplificados favorecem componentes industriais de valor intermediário anteriormente relegados ao transporte marítimo, transferindo tonelagem incremental para o mercado de frete aéreo da África do Sul e aumentando a utilização dos porões em rotas secundárias.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos operacionais e de combustível | -0.4% | Nacional, agudo em setores domésticos de baixa margem | Curto prazo (≤ 2 anos) |

| Riscos do racionamento de energia para cadeias de frio aeroportuárias | -0.3% | Principais portas de entrada internacionais | Curto prazo (≤ 2 anos) |

| Falhas no sistema de controle de tráfego aéreo | -0.2% | Joanesburgo e outros aeroportos de primeiro nível | Curto prazo (≤ 2 anos) |

| Insuficiência de financiamento aeroportuário e lacunas de manutenção | -0.2% | Nacional, maior nas instalações gerenciadas pela ACSA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais e de Combustível

Os preços do combustível de aviação subiram 16,6% em relação ao ano anterior no início de 2025, forçando as companhias aéreas a racionalizar frequências e a implantar aeronaves B777F mais eficientes em combustível nas rotas principais. As transportadoras implementaram aumentos tarifários que elevaram as tarifas internacionais de encomendas para ZAR 22,17 por quilograma, desestimulando fluxos de commodities de baixa margem. A adoção de Combustível de Aviação Sustentável está abaixo de 2% do fornecimento total e carrega um prêmio de 50%, que os operadores só conseguem repassar em cargas críticas para a vida, restringindo uma adoção mais ampla. Índices de concentração acima de 60% permitem que os incumbentes sincronizem ajustes de sobretaxa, limitando o alívio de preços para os embarcadores.

Riscos do Racionamento de Energia para a Cadeia de Frio Aeroportuária

O racionamento de energia no Estágio 10 implementado pela Eskom corta a disponibilidade da rede elétrica por até 12 horas por dia, provocando dependência de geradores que infla as taxas de manuseio e ameaça a integridade dos produtos. Excursões de temperatura durante os apagões afetaram 20% das remessas farmacêuticas monitoradas em 2024, obrigando os exportadores a superembalar com materiais de mudança de fase, o que eleva o peso e os custos. Desligamentos não planejados de radar e sistemas de iluminação causaram atrasos de voos no OR Tambo, gerando perda de conexões e diversões de charter que comprometem a confiabilidade do serviço. Alguns embarcadores começaram a rotear cargas sensíveis via Nairóbi, onde amortecedores de energia renovável proporcionam fornecimento mais estável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Consolidação Impulsiona o Crescimento de Valor Agregado

Os serviços de transporte de carga, principalmente operações de carga e courier-expresso-encomenda, detinham 39,35% da participação do mercado de frete aéreo da África do Sul em 2025, evidenciando a centralidade do transporte tradicional na cadeia logística nacional. O segmento beneficia-se do aumento das vendas online transfronteiriças e de fabricantes estrangeiros que preferem Joanesburgo como nó de consolidação para o sul da África. Os transitários de carga ocupam um papel intermediário ao agregar volumes de pequenos embarcadores; os mercados digitais de tarifas e os painéis de rastreamento estão reduzindo as lacunas de informação que antes prejudicavam as pequenas empresas. Outros serviços de valor agregado devem registrar uma CAGR de 3,08% até 2031, a mais rápida nesta segmentação, à medida que os embarcadores terceirizam o despachante aduaneiro, o seguro de carga e o gerenciamento de unidades de carga. As ofertas integradas reduzem as transferências, diminuem o risco de danos e aumentam a visibilidade, uma combinação que continua a atrair varejistas do mercado médio para os segmentos premium do mercado de frete aéreo da África do Sul.

Os transitários de carga aproveitam os acordos de espaço em bloco para garantir tarifas melhores do que os embarcadores individuais conseguem obter, reinvestindo as economias em aplicações de gerenciamento de estoque que exibem tempos de permanência em tempo real e pegadas de carbono. As pressões regulatórias em torno da conformidade com mercadorias perigosas levaram as companhias aéreas a preferir consolidadores com certificação da Associação Internacional de Transporte Aéreo, elevando a barreira para operadores ad-hoc. Como resultado, os novos entrantes no mercado estão adotando estratégias de nicho, como equipamentos de grande porte para o setor de petróleo e gás ou logística de cenografia, em vez de competir diretamente com os incumbentes em carga geral. Essas dinâmicas prolongam os períodos contratuais e reforçam o caráter oligopolístico do mercado de frete aéreo da África do Sul.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Destino: Rotas Internacionais Dominam Apesar da Aceleração Doméstica

As rotas internacionais absorveram 65,55% dos volumes de 2025, refletindo a natureza orientada à exportação da economia da África do Sul e seus fortes vínculos com os mercados consumidores europeus e asiáticos. Os frequentes voos de passageiros com fuselagem larga geram ampla capacidade de porão que mantém as tarifas competitivas para componentes automotivos, eletrônicos e produtos frescos. O tráfego doméstico é pequeno em termos absolutos, mas crescerá a uma CAGR de 3,36% até 2031 porque as plataformas locais de e-commerce prometem entrega no dia seguinte em centros urbanos dispersos. Os provedores de logística estão adicionando cargueiros noturnos entre pares de cidades e investindo em nós regionais de triagem para evitar o manuseio duplo por Joanesburgo, reduzindo o tempo de entrega em um dia nas rotas Cidade do Cabo–Durban.

A Área de Livre Comércio Continental Africana está prestes a liberalizar as remessas intra-africanas, o que poderia desviar alguns fluxos das redes de longa distância para rotas regionais. Joanesburgo e Cidade do Cabo estão preparadas para capturar esses volumes, mas enfrentam crescente concorrência de Nairóbi e Lagos, que oferecem tempos de trânsito menores para a África Ocidental. As injeções de capacidade de novas transportadoras determinarão, portanto, se o tamanho do mercado de frete aéreo da África do Sul ganha participação nos corredores intra-africanos leste-oeste ou cede espaço a hubs rivais.

Por Tipo de Transportador: A Capacidade de Cargueiros Ganha Impulso

Os porões de passageiros representaram 51,40% do tamanho do mercado de frete aéreo da África do Sul em 2025, pois os serviços de passageiros oferecem frequências diárias que correspondem aos ciclos de estoque just-in-time. No entanto, os cargueiros dedicados devem crescer a uma taxa composta de 3,55% ao ano até 2031, impulsionados por produtos farmacêuticos, animais vivos e maquinário industrial de grande porte que requerem carregamento no convés principal ou controle rigoroso de temperatura. Companhias aéreas como DHL e Ethiopian operam aeronaves B777F em Joanesburgo em rotações ao redor do mundo, oferecendo opções de exportação com prazos tardios de corte.

A obrigatoriedade de aviônicos ADS-B Out a partir de junho de 2025 eleva os custos de conformidade, mas também aumenta a segurança operacional e permite um espaçamento de rotas mais eficiente, viabilizando alocações adicionais de slots. Empresas charter menores podem ter dificuldade em modernizar aeronaves DC-9 envelhecidas e provavelmente se fundirão ou sairão do mercado, consolidando ainda mais a oferta de cargueiros. À medida que a capacidade se estreita, os prêmios de rendimento nos charters noturnos devem persistir, reforçando o valor dos investimentos estratégicos em frota para os incumbentes no mercado de frete aéreo da África do Sul.

Por Tipo de Carga: A Carga Especial Ocupa Posicionamento Premium

A carga geral compôs 55,40% do transporte em 2025, refletindo a diversidade das remessas de saída de bens de consumo, insumos de mineração e peças automotivas. Ainda assim, a carga especial superará esse ritmo com uma CAGR de 3,16% até 2031, catalisada por mandatos mais rigorosos de temperatura para produtos farmacêuticos e pelo crescimento das exportações de eletrônicos. Os rendimentos de receita em carga especial são em média 1,8 vezes superiores aos da carga geral, compensando os maiores custos de manuseio e documentação.

As excursões de temperatura durante os apagões levaram os operadores de solo a adquirir sistemas híbridos de armazenamento de energia que mantêm condições estáveis por duas horas sem uso de gerador, reduzindo o risco de avaria. As regulamentações para o transporte de baterias de íon de lítio também foram endurecidas, resultando em zonas de armazenamento segregadas e sistemas especializados de supressão de incêndio em Joanesburgo. Em conjunto, essas medidas aumentam a confiança dos embarcadores de alta tecnologia e contribuem para o crescimento do segmento premium do mercado de frete aéreo da África do Sul.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Uso Final: Saúde e Produtos Farmacêuticos Lideram o Crescimento

O e-commerce e varejo foi a maior categoria de uso final em 2025, com 27,60% de participação, à medida que as plataformas internacionais de compras online ganharam tração entre os consumidores sul-africanos. No entanto, saúde e produtos farmacêuticos lideram o crescimento com uma CAGR de 4,32% até 2031, porque o Projeto de Lei do Seguro Nacional de Saúde centraliza a aquisição de medicamentos e aumenta os volumes de reexportação regional. A conformidade com a cadeia de frio impulsiona a adoção de serviços de valor agregado, incluindo monitoramento de temperatura em tempo real e veículos isolados para a última milha.

Manufatura e automotivo, perecíveis e eletrônicos permanecem contribuintes importantes, cada um exigindo protocolos de manuseio distintos. Os fornecedores de primeiro nível do setor automotivo embarcam peças de motor de alto valor em serviço de próximo voo disponível para evitar a paralisação de plantas. Os exportadores de produtos frescos valorizam a capacidade do frete aéreo de alcançar as prateleiras dos supermercados europeus em 48 horas, preservando os prêmios de preço. Os módulos de alta tecnologia para estações de base de telecomunicações são transportados em embalagens seguras e à prova de adulteração, que dependem da robusta infraestrutura de segurança nos aeroportos sul-africanos.

Análise Geográfica

A dominância de Gauteng no mercado de frete aéreo da África do Sul baseia-se no processamento do OR Tambo Internacional de 18,37 milhões de passageiros e 650.000 toneladas de carga por ano. As corporações instalam centros de distribuição nas proximidades para consolidar eletrônicos, vestuário e produtos farmacêuticos de entrada antes de despachá-los para clientes regionais. O aeroporto registra um desempenho pontual de 86,68%, mas o racionamento de energia crônico exige investimentos em geradores a diesel e baterias de reserva, elevando as taxas de manuseio por quilo. As falhas no controle de tráfego aéreo em março de 2025 paralisaram as partidas por seis horas, levando as companhias aéreas a revisar planos de contingência que incluem o roteamento via Nairóbi ou Doha para cargas com prazo crítico. Problemas de liquidez da Airports Company South Africa, incluindo faturas não pagas superiores a ZAR 550 milhões, lançam incerteza sobre a manutenção da infraestrutura crítica de câmaras frias.

O Cabo Ocidental é o submercado de crescimento mais rápido, beneficiando-se de um aumento de 27% nos volumes de carga durante os primeiros dez meses de 2024. Uvas de mesa, flores de qualidade para exportação e produtos farmacêuticos passam pelo Terminal de Carga modernizado da Cidade do Cabo, onde sondas de temperatura em tempo real alimentam um painel público. A província desfruta de uma taxa de saída pontual de 89,92% e menor congestionamento, incentivando os transitários a agregar carga costeira aqui em vez de transportá-la 1.400 quilômetros até Joanesburgo. A construção do Aeroporto Cape Winelands promete uma capacidade adicional de 80.000 toneladas anuais e incorpora energia solar fora da rede, mitigando a exposição aos apagões elétricos nacionais. As autoridades provinciais estão colaborando com companhias aéreas em voos de teste com Combustível de Aviação Sustentável obtido de biomassa local, com o objetivo de garantir credibilidade de pioneiras na logística verde.

KwaZulu-Natal e o Restante da África do Sul representam coletivamente cerca de um quinto da tonelagem. O King Shaka Internacional atingiu 5,04 milhões de passageiros no ano fiscal 2024–2025 e 40.935 movimentos de aeronaves, equivalendo a 83% da sua linha de base pré-pandemia. Sua integração no plano diretor do Aerótropo de Durban alinha nós logísticos rodoviários, ferroviários, portuários e aéreos, tornando a região atraente para fabricantes do setor automotivo e de vestuário. Aeroportos regionais menores, incluindo Polokwane e Bloemfontein, dependem do espaço de porão nas frotas domésticas de fuselagem estreita, e suas perspectivas de expansão dependem da contínua penetração do e-commerce e de redes de última milha apoiadas por drones.

Cenário Competitivo

DHL, FedEx, Emirates SkyCargo e Qatar Airways dominam as rotas de longa distância, aproveitando redes globais, frotas dedicadas de B777F e certificações especializadas em cadeia de frio. Sua escala permite hedges de combustível negociados e contratos de manuseio em solo em múltiplos aeroportos que os concorrentes menores não conseguem equiparar. A capacidade doméstica é liderada pela South African Airways Cargo, embora sua reestruturação deixe espaço para regionais em rápido crescimento e provedores de ACMI capturarem a participação deslocada.

A transformação digital molda a estratégia competitiva. A DHL investiu em análise preditiva que otimiza os fatores de ocupação com base nas curvas de reservas, enquanto a FedEx está implantando robótica em Joanesburgo para automatizar a triagem de encomendas e reduzir erros manuais. A Kuehne + Nagel registrou crescimento de receita de 15% no primeiro trimestre de 2025 e está expandindo sua rede de agentes para cidades secundárias sul-africanas para explorar o crescente volume de exportações de pequenas e médias empresas. A sustentabilidade também impulsiona a diferenciação: a Emirates SkyCargo firmou um acordo de aquisição de Combustível de Aviação Sustentável cobrindo 25% de seu embarque na África do Sul até 2028, garantindo conformidade com as metas de emissões do Escopo 3 dos clientes.

As oportunidades de inovação residem nos drones de carga e nas redes de última milha. O mercado de drones deve atingir USD 134,5 milhões até 2025, e o Serviço Nacional de Sangue da África do Sul já despacha suprimentos médicos críticos por meio de VANTs com alcance de 100 quilômetros. A aceitação regulatória de voos além da linha de visão visual poderia permitir que os integradores contornem estradas urbanas congestionadas para encomendas leves, reduzindo os tempos de entrega pela metade. O mandato ADS-B da Autoridade de Aviação Civil, no entanto, impõe custos de modernização que podem pressionar as companhias aéreas de carga menores, acelerando a consolidação e reforçando o equilíbrio oligopolístico atual no mercado de frete aéreo da África do Sul[3]"Aumento nos Volumes de Carga da Cidade do Cabo," Wesgro, wesgro.co.za.

Líderes do Setor de Frete Aéreo da África do Sul

DHL Express

FedEx Express

UPS

Kuehne + Nagel

Ethiopian Airlines Cargo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Aeroporto Cape Winelands iniciou a construção de uma pista de 3,5 km e um terminal de carga projetado para cargueiros de fuselagem larga, alimentado por energia solar fora da rede para garantir resiliência durante os cortes de energia nacionais.

- Maio de 2025: A Zeal Global Partnership assinou um contrato de Agência Geral de Vendas com a South African Airways para aprofundar os corredores de carga com a Índia e a Ásia e expandir o alcance da rede.

- Março de 2025: A Autoridade de Aviação Civil impôs os requisitos ADS-B Out para todas as aeronaves no espaço aéreo das Classes A e C a partir de 1º de junho de 2025, aprimorando a vigilância, mas elevando os custos de modernização.

- Janeiro de 2025: A FedEx elevou as tarifas sul-africanas de encomendas internacionais para ZAR 22,17 (USD 1,23) por quilograma e anunciou parcerias com sete companhias aéreas estrangeiras para ampliar a capacidade.

Escopo do Relatório do Mercado de Frete Aéreo da África do Sul

O Frete Aéreo refere-se ao transporte de mercadorias ou remessas por via aérea. Este relatório oferece uma análise aprofundada do Mercado de Frete Aéreo da África do Sul, destacando as tendências prevalecentes, as possíveis restrições, os avanços tecnológicos, as perspectivas específicas por segmento e uma visão geral completa do cenário competitivo do setor.

O Mercado de Frete Aéreo da África do Sul é segmentado por serviço (transitário, companhias aéreas, correio e outros serviços), por destino (doméstico e internacional) e por tipo de transportador (carga em porão e cargueiro). O relatório oferece o tamanho de mercado e previsões para o Mercado de Frete Aéreo da África do Sul em valor (USD) para todos os segmentos acima.

| Transporte de Carga (Cargo/CEP) |

| Transitário de Carga |

| Outros Serviços de Valor Agregado (Despachante aduaneiro, Seguro, etc.) |

| Doméstico |

| Internacional |

| Carga em Porão |

| Cargueiro |

| Carga Geral |

| Carga Especial |

| E-Commerce e Varejo |

| Manufatura e Automotivo |

| Saúde e Produtos Farmacêuticos |

| Perecíveis e Produtos Frescos |

| Alta Tecnologia e Eletrônicos |

| Outros |

| Gauteng |

| Cabo Ocidental |

| KwaZulu-Natal |

| Restante da África do Sul |

| Por Serviço | Transporte de Carga (Cargo/CEP) |

| Transitário de Carga | |

| Outros Serviços de Valor Agregado (Despachante aduaneiro, Seguro, etc.) | |

| Por Destino | Doméstico |

| Internacional | |

| Por Tipo de Transportador | Carga em Porão |

| Cargueiro | |

| Por Tipo de Carga | Carga Geral |

| Carga Especial | |

| Por Setor de Uso Final | E-Commerce e Varejo |

| Manufatura e Automotivo | |

| Saúde e Produtos Farmacêuticos | |

| Perecíveis e Produtos Frescos | |

| Alta Tecnologia e Eletrônicos | |

| Outros | |

| Por Província (Geografia) | Gauteng |

| Cabo Ocidental | |

| KwaZulu-Natal | |

| Restante da África do Sul |

Principais Perguntas Respondidas no Relatório

Qual aeroporto atualmente movimenta o maior volume de frete aéreo na África do Sul?

O OR Tambo Internacional, em Gauteng, processa cerca de 650.000 toneladas anualmente e lidera o mercado de frete aéreo da África do Sul.

Qual é a perspectiva de crescimento de curto prazo para a capacidade de cargueiros dedicados?

Os cargueiros devem expandir a uma CAGR de 3,55% até 2031 à medida que a demanda por produtos farmacêuticos e cargas de grande porte aumenta.

Como o racionamento de energia afeta as remessas da cadeia de frio?

Os cortes de energia no Estágio 10 interrompem a refrigeração nos aeroportos, fazendo com que até 20% das cargas farmacêuticas sofram excursões de temperatura, forçando os embarcadores a adotar medidas de mitigação onerosas.

Por que o Cabo Ocidental é o mercado provincial de crescimento mais rápido?

Um salto de 27% nos volumes de carga de 2024, fortes exportações agrícolas e nova capacidade de pista no Aeroporto Cape Winelands sustentam sua previsão de CAGR de 3,65%.

Qual mudança regulatória terá maior influência nos procedimentos alfandegários em 2025?

O sistema nacional de janela única, que estreia em 2025, permite que os operadores depositem documentos uma única vez, reduzindo os tempos de desembaraço e aumentando a competitividade para remessas de valor intermediário.

Quão concentrado é o cenário competitivo?

Os cinco principais operadores controlam aproximadamente 64% da receita, indicando concentração moderada com espaço para novos entrantes de nicho em serviços especializados.

Página atualizada pela última vez em: