Tamanho e Participação do Mercado de Logística Contratada da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

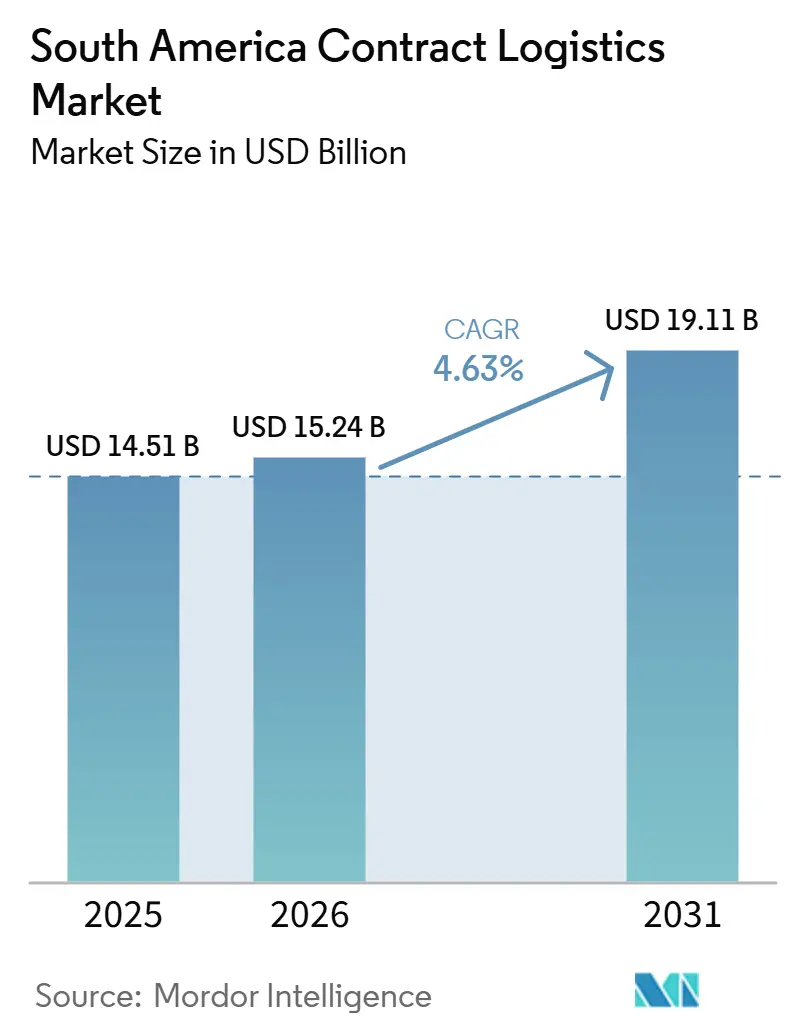

| Tamanho do mercado no ano base (2025) | 14.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

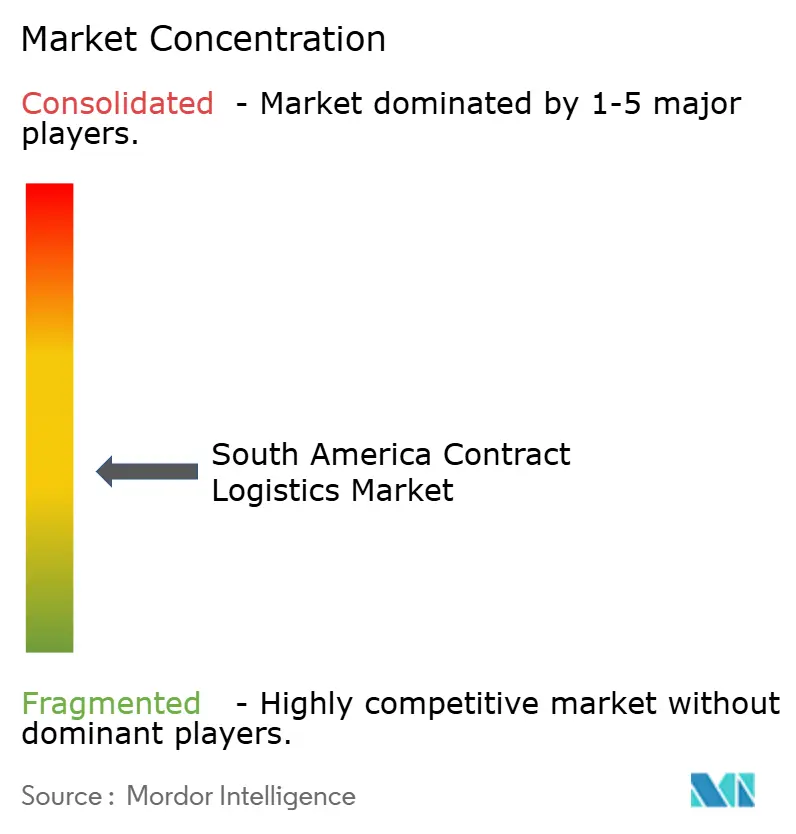

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Contratada da América do Sul por Mordor Intelligence

O tamanho do mercado de logística contratada da América do Sul foi avaliado em USD 14,51 bilhões em 2025 e estima-se que cresça de USD 15,24 bilhões em 2026 para atingir USD 19,11 bilhões até 2031, a um CAGR de 4,63% durante o período de previsão (2026-2031).

O atendimento de pedidos do comércio eletrônico, a aproximação da montagem automotiva e os mandatos de cadeia de frio estão remodelando os portfólios de serviços, enquanto contratos plurianuais denominados em dólares protegem contra oscilações cambiais e sustentam a rápida construção de centros de distribuição de alto rendimento habilitados por tecnologia. Os operadores de plataformas brasileiros transformaram a logística em uma vantagem competitiva por meio de infraestrutura própria, e seus sinais de investimento ecoam pela Colômbia, Peru e Chile, onde novos portos de águas profundas e câmaras frigoríficas já estão atraindo serviços de valor agregado. A intensidade competitiva está aumentando à medida que integradores globais colidem com especialistas domésticos que dominam densas redes de última milha, forçando a proteção de margens por meio de automação, eletrificação de frotas e expansão de micro-atendimento. Os principais desafios persistem: portos congestionados, regimes alfandegários manuais e uma crescente escassez de mão de obra em armazéns adicionam custos de atrito que podem corroer a vantagem de custo da região, mas programas de infraestrutura, reduções tarifárias no âmbito do acordo UE-Mercosul e a forte demanda dos consumidores continuam a compensar esses riscos.

Principais Conclusões do Relatório

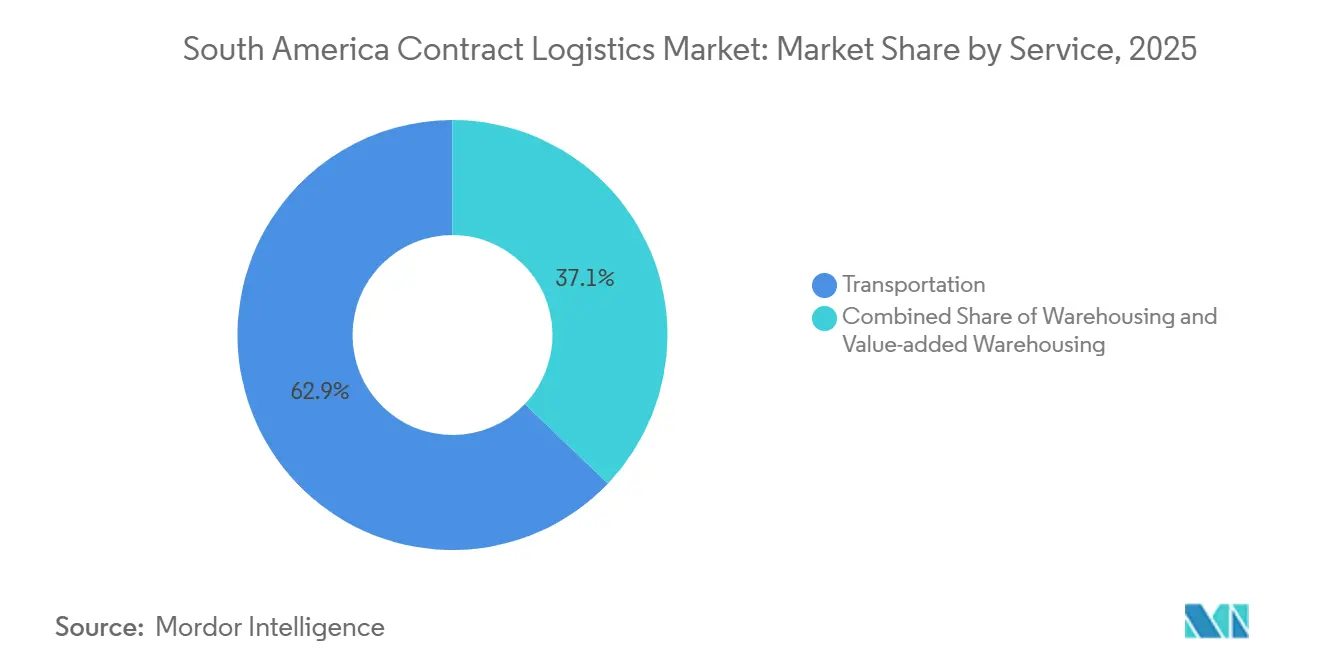

- Por serviço, os serviços de transporte lideraram com 62,87% da participação do mercado de logística contratada da América do Sul em 2025; os serviços de valor agregado devem se expandir a um CAGR de 6,18% até 2031, o ritmo mais rápido de qualquer linha de serviço.

- Por duração do contrato, os contratos superiores a três anos detinham 57% do tamanho do mercado de logística contratada da América do Sul em 2025 e estão avançando a um CAGR de 5,64% até 2031.

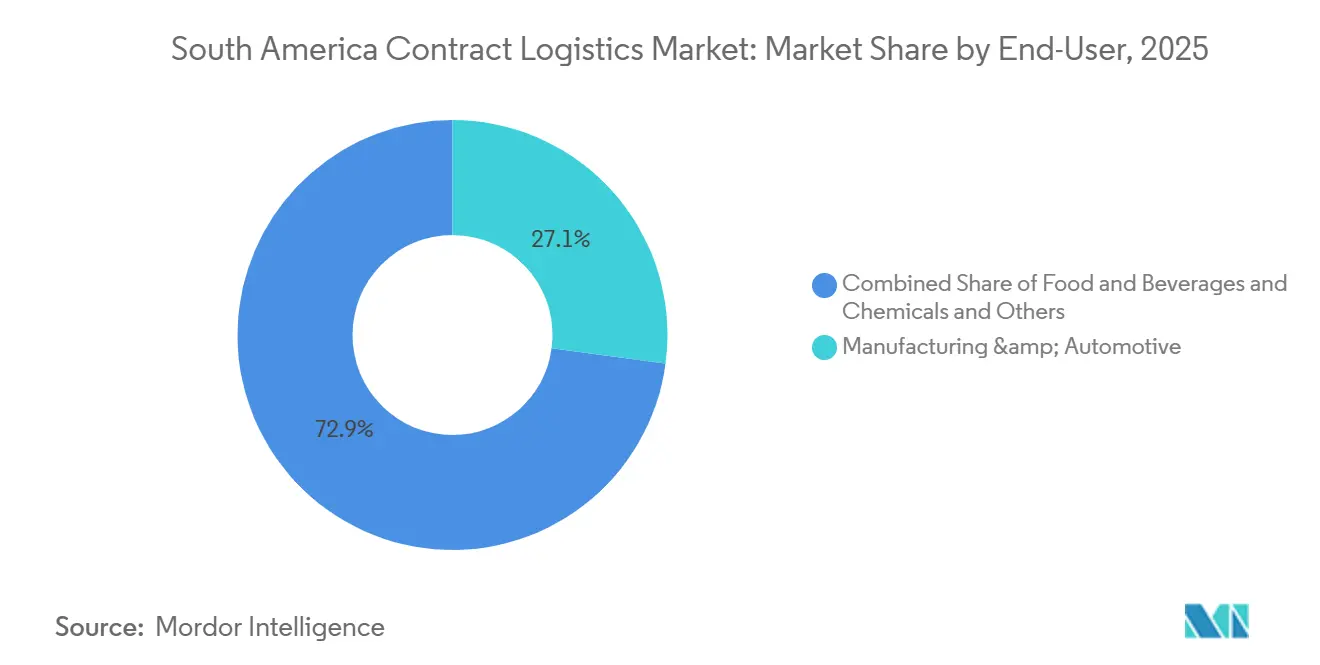

- Por usuário final, manufatura e automotivo capturam 27,11% da demanda de 2025, enquanto saúde e produtos farmacêuticos devem registrar um CAGR de 6,33% até 2031.

- Por país, o Brasil respondeu por 48,21% do tamanho do mercado de logística contratada da América do Sul em 2025, enquanto a Colômbia deve registrar o maior CAGR nacional de 6,09% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Contratada da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico e demanda por entrega no mesmo dia ou no dia seguinte | +1.2% | Corredores urbanos do Brasil, Argentina, Chile e Colômbia | Curto prazo (≤ 2 anos) |

| Crescimento da produção e exportação automotiva | +0.9% | Brasil, Argentina, Colômbia | Médio prazo (2 a 4 anos) |

| Programas de modernização de infraestrutura | +0.7% | Chile, Peru, Brasil | Longo prazo (≥ 4 anos) |

| Aproximação das cadeias de suprimentos da América do Norte e da UE | +0.8% | Brasil, Colômbia | Médio prazo (2 a 4 anos) |

| Necessidades de cadeia de frio para agroalimentos e vacinas | +0.6% | Brasil, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Micro-atendimento de operadores logísticos terceirizados com pagamento por uso em cidades secundárias | +0.4% | Argentina, Brasil, Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico e Demanda por Entrega no Mesmo Dia ou no Dia Seguinte

Os operadores de plataformas converteram a logística de um custo variável em um ativo fixo, pois a velocidade de atendimento agora dita a participação em corredores que concentram 60% do volume de comércio eletrônico regional. O Mercado Livre dobrou os centros de distribuição brasileiros para 21 até 2025, adicionando 880.000 metros quadrados e garantindo entrega no mesmo dia em São Paulo, Rio de Janeiro e Belo Horizonte. A Shopee seguiu abrindo um armazém de 220.000 metros quadrados em São Paulo em março de 2026, reduzindo o tempo de pedido ao despacho para menos de 12 horas. O centro de atendimento de 67.000 metros quadrados da Amazon em Brasília, construído pela CEVA em onze semanas, processa 135.000 pacotes diariamente. A Argentina já entrega 30% dos pedidos online em 24 horas, aproximando o estoque de Córdoba e Rosário. Os fluxos de logística reversa no Brasil rendem margem incremental de 8 a 12% para os prestadores que inspecionam, reembalam e relistam importações que enfrentam uma carga tributária combinada de 77%[1]Shopee Brasil, "Sala de Imprensa," shopee.com.br.

Crescimento da Produção e Exportação Automotiva

A aproximação mitiga as tensões entre os EUA e a China e garante a conformidade com as rígidas regras de conteúdo do USMCA. A planta da BYD em Camaçari atingiu 150.000 unidades em 2025 e, após um investimento de USD 1,06 bilhão, dobrará a produção até o final de 2026, exigindo centros de sequenciamento dedicados a até 30 minutos da linha de produção. A Great Wall Motors está construindo um complexo de USD 20 bilhões, enquanto a Nissan investiu USD 540 milhões para adicionar um segundo turno em Resende, viabilizando doze circuitos diários de coleta programada. As crescentes tarifas sobre veículos elétricos no Brasil, que devem atingir 35% até julho de 2026, estão acelerando a montagem local e aumentando o prêmio pela instalação de módulos de bateria, atualização de software e rotulagem de conformidade. A produção de 3,95 milhões de unidades do México serve como referência que os governos regionais buscam emular.

Programas de Modernização de Infraestrutura

As melhorias em portos e rios do Chile, Peru e Brasil ampliam a capacidade e reduzem os tempos de permanência. A expansão de USD 4,45 bilhões de San Antonio aumenta o rendimento para 2 milhões de TEU e reduz a permanência para menos de dois dias. O terminal de águas profundas de Chancay, no Peru, encurta o trânsito de Xangai em 13 dias e movimentou 450.000 TEU em seu primeiro ano. O Brasil está aprofundando o canal do Rio Paraguai para 3,5 metros, reduzindo os custos de transporte de soja em 18%.

Aproximação das Cadeias de Suprimentos da América do Norte e da UE

Os fabricantes relocalizam a montagem final para garantir benefícios tarifários e reduzir a exposição à Ásia-Pacífico. As marcas de eletrônicos aumentaram as solicitações de serviços de configuração e montagem em 35% em 2025, convertendo componentes importados em produtos acabados em conformidade com o Mercosul mantidos em zonas de livre comércio até a personalização. O acordo UE-Mercosul, aplicado provisoriamente em 1º de maio de 2026, elimina mais de 90% das tarifas sobre bens industriais, tornando a América do Sul uma alternativa viável à Europa Oriental para exportações destinadas à UE.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de infraestrutura rodoviária e portuária | −0.8% | Brasil, Chile, Argentina | Curto prazo (≤ 2 anos) |

| Regimes alfandegários e tributários transfronteiriços complexos | −0.5% | Mercosul, travessias andinas | Médio prazo (2 a 4 anos) |

| Risco de volatilidade cambial para contratos de longo prazo com operadores logísticos terceirizados | −0.6% | Argentina, Brasil | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em armazéns | −0.4% | Brasil, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Infraestrutura Rodoviária e Portuária

Santos movimentou 1,3 milhão de TEU em 2025, mas ainda apresenta tempos médios de permanência de quatro a cinco dias, o dobro dos pares do Canal do Panamá, pois o projeto Tecon 10 só atingirá plena capacidade em 2040. Valparaíso depende de caminhões para 85% de sua carga com destino a Santiago, acrescentando USD 150 a 200 por contêiner e até um dia inteiro de trânsito. A malha da Argentina foi degradada durante sua crise fiscal, deixando 70% das rodovias abaixo dos padrões aceitáveis e inflando os custos de manutenção das transportadoras em até 20%.

Regimes Alfandegários e Tributários Transfronteiriços Complexos

As declarações manuais ainda cobrem 40% dos caminhões com destino à Argentina, gerando esperas de oito a doze horas nas principais travessias, quatro vezes mais longas do que nas fronteiras do USMCA. Embora o acordo UE-Mercosul reduza as tarifas, seu gatilho de salvaguarda de 5% obriga os embarcadores a incluir contingências de 10 a 15% nas tabelas de preços plurianuais. O Programa Remessa Conforme do Brasil reduz o imposto federal para 20% em encomendas abaixo de USD 50, mas as alíquotas estaduais de ICMS variam, levando os vendedores a uma taxa de 3 a 5% por serviços tributários de terceiros[2]Banco Central do Brasil, "Política Monetária," bcb.gov.br .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Transporte Domina, mas Montagem e Preparação Capturam Margem

Os serviços de transporte responderam por 62,87% da participação do mercado de logística contratada da América do Sul em 2025, evidenciando a escala de um continente onde 60% da carga ainda se move por caminhão. Os serviços de valor agregado estão preparados para uma trajetória de crescimento de 6,18%, beneficiando-se de estratégias de postergação que reduzem os custos de estoque em até 25% e de novos mandatos de rotulagem vinculados à divulgação de conteúdo reciclado.

O transporte rodoviário deve se beneficiar da permissão da Argentina para bitrens, que reduz os custos por palete em 12%. O transporte ferroviário permanece limitado a 15% da participação de carga do Brasil, embora a modernização da linha Urquiza possa redirecionar até dois milhões de toneladas da rodovia para a ferrovia até 2028. O transporte aéreo concentra-se em produtos farmacêuticos e perecíveis que passam por Guarulhos, onde os embarcadores agora pré-reservam câmaras frigoríficas adjacentes ao pátio. O crescimento do transporte marítimo está alinhado com o plano da DP World de elevar a capacidade de Santos para 1,7 milhão de TEU até 2026, refletindo os fortes fluxos de contêineres vinculados ao mercado de logística contratada da América do Sul.

Por Duração do Contrato: Acordos Plurianuais Protegem Contra o Risco Cambial

Os contratos acima de 3 anos dominam 57% da participação do mercado de logística contratada da América do Sul em 2025 e estão avançando a um CAGR de 5,64% até 2031, evidenciando a preferência do mercado de logística contratada da América do Sul por certeza de taxa fixa quando as taxas de juros básicas estão em dois dígitos ou acima. As cláusulas de ajuste cambial indexadas ao PPI dos Estados Unidos ou ao IPC local protegem os prestadores, mas defasagens de 60 a 90 dias ainda os expõem a compressão temporária de margens.

Os contratos de curto prazo continuam onde a demanda é volátil. As plataformas de comércio eletrônico preferem prazos de um a três anos que permitem o redirecionamento rápido, enquanto a instabilidade do peso argentino impede que os embarcadores locais se comprometam além dos orçamentos anuais. Os fornecedores automotivos também tendem ao curto prazo porque as mudanças de modelo podem deslocar os volumes em 30 a 40% em um único ano.

Por Setor do Usuário Final: Automotivo Lidera em Participação, Saúde Lidera em Crescimento

Manufatura e automotivo responderam por 27,11% da participação do mercado de logística contratada da América do Sul em 2025, à medida que BYD, Great Wall e Nissan expandem suas instalações de montagem. Os centros de sequenciamento localizados a até 30 minutos da linha gerenciam peças de entrada e veículos acabados de saída sob regras de produção just-in-time, e sustentam preços premium dentro do mercado de logística contratada da América do Sul. Saúde e produtos farmacêuticos crescerão a um CAGR de 6,33% graças à conformidade com a cadeia de frio após as perdas de vacinas no Brasil e às novas instalações certificadas pela PIB na Colômbia e no Peru.

O varejo e o comércio eletrônico permanecem como um pilar estrutural de demanda. O desembolso de USD 5,76 bilhões do Mercado Livre dobrou sua presença nacional até 2025, enquanto a construção da Shopee em São Paulo transferiu o estoque de oito sites terceirizados para um único nó de alto rendimento. Os fluxos de alimentos e bebidas se beneficiam de tolerâncias mais rígidas de variação de temperatura nas exportações de frutas vermelhas do Chile, e o transporte de produtos químicos permanece estável, ancorado por clusters petroquímicos que insistem em prestadores com certificação ISO.

Análise Geográfica

O Brasil comandou 48,21% dos gastos de 2025 dentro do mercado de logística contratada da América do Sul, sustentado por seus 215 milhões de consumidores, base industrial diversificada e expansão do atendimento impulsionada por plataformas. O Mercado Livre sozinho adicionou 880.000 metros quadrados e 21 centros de distribuição até 2025, alcançando cobertura no mesmo dia em suas três maiores metrópoles. Em 2025, a JSL gerou BRL 9,6 bilhões (USD 1,72 bilhão) em receita e mantém 1,7 milhão de metros quadrados em 65 unidades, proporcionando densidade de última milha que desafia os entrantes estrangeiros. O congestionamento portuário e a escassez de mão de obra permanecem como obstáculos, mas a eliminação tarifária UE-Mercosul aumenta a competitividade das exportações.

A Colômbia deve crescer 6,09% até 2031. A abertura do Puerto Antioquia em fevereiro de 2026 reduziu os tempos de trânsito de Medellín em 47% e estabeleceu o modelo para um acesso mais profundo ao Pacífico quando o Megaporto de Urabá entrar em operação. O armazém da Emergent Cold em Cartagena e a expansão aeroportuária de USD 1,7 bilhão aceleram os fluxos farmacêuticos[3]Puerto Antioquia, "Lançamento Operacional," puertoantioquia.com.

A Argentina melhora à medida que 82% das empresas de logística investem em 2026, principalmente em sistemas de gerenciamento de armazéns e construção de armazéns que aproveitam as economias de eficiência dos bitrens. No entanto, a alfândega manual e as oscilações do peso moderam o crescimento. O Chile se beneficia da expansão de San Antonio, que reduz o tempo de permanência para menos de dois dias, e o terminal de Chancay, no Peru, agora oferece uma rota de 10 dias para Xangai, elevando a competitividade no Pacífico. O restante da América do Sul atrai capital para melhorias de barcaças no Rio Paraguai e expansão de transbordo em Montevidéu, ambos essenciais para o mercado mais amplo de logística contratada da América do Sul.

Cenário Competitivo

Os cinco principais prestadores detêm aproximadamente 35 a 40% da receita combinada, colocando o mercado de logística contratada da América do Sul em um estado moderadamente fragmentado. A receita de BRL 9,6 bilhões (USD 1,72 bilhão) da JSL, somada às recentes aquisições da TPC e da FSJ, consolida a capacidade automotiva e farmacêutica, enquanto sua rede de 65 unidades lhe confere alcance nas cidades brasileiras secundárias. A DHL persegue um modelo de hub-and-spoke ancorado pelo novo mega-hub de Jundiaí e pela eletrificação da frota, com meta de crescimento de volume de 30% até o final de 2026. A CEVA visa 620.000 metros quadrados até 2028, apoiada por projetos de construção rápida para a Amazon que demonstram técnicas de construção acelerada[4]DHL Brasil, "Comunicados de Imprensa," dhl.com.

Os diferenciais tecnológicos avançam: o hub totalmente robótico do Correo Argentino processa 9.000 encomendas por hora, reduzindo os custos de mão de obra em até 50%, e a iFlow adotou um sistema de gerenciamento de armazéns em nuvem que reduziu o tempo de ciclo de pedidos em 25%. Especialistas em cadeia de frio como Emergent Cold e Multilog aproveitam a conformidade com as boas práticas de distribuição para manter margens de dois dígitos, enquanto os desafiantes de micro-atendimento capturam pequenas e médias empresas por meio de preços com pagamento por uso em cidades secundárias.

Líderes do Setor de Logística Contratada da América do Sul

DHL Supply Chain

Kuehne + Nagel International AG

DSV A/S

UPS

Expeditors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A CEVA Logistics anunciou a abertura de um centro de peças Iveco de 20.000 m² em Pouso Alegre após um investimento de BRL 93 milhões (USD 18 milhões).

- Fevereiro de 2026: O Puerto Antioquia iniciou as operações, reduzindo o trânsito de Medellín em 47% e atendendo embarcações pós-Panamax.

- Fevereiro de 2026: A Maersk lançou um hub de cadeia de frio de 17.500 m² em Olmos para estender a vida útil dos produtos em 14 dias.

- Dezembro de 2025: O DHL Group firmou parceria com a Robust.AI para implantar robôs colaborativos Carter™, estabelecendo um modelo de automação para a região mais ampla da América Latina. Espera-se que o DHL Group estenda essas capacidades à América do Sul para melhorar a eficiência dos armazéns e fortalecer suas operações de logística contratada.

Escopo do Relatório do Mercado de Logística Contratada da América do Sul

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Montagem, Rotulagem, Preparação de Kits) |

| 1 a 3 Anos |

| Acima de 3 Anos |

| Manufatura e Automotivo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Produtos Químicos |

| Outros Setores |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Montagem, Rotulagem, Preparação de Kits) | ||

| Por Duração do Contrato | 1 a 3 Anos | |

| Acima de 3 Anos | ||

| Por Setor do Usuário Final | Manufatura e Automotivo | |

| Alimentos e Bebidas | ||

| Varejo e Comércio Eletrônico | ||

| Saúde e Produtos Farmacêuticos | ||

| Produtos Químicos | ||

| Outros Setores | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com logística contratada na América do Sul até 2031?

O mercado de logística contratada da América do Sul deve atingir USD 19,11 bilhões até 2031, ante USD 15,24 bilhões em 2026.

Qual linha de serviço cresce mais rapidamente?

Os serviços de valor agregado, liderados por preparação de kits e rotulagem, devem crescer a um CAGR de 6,18% no período 2026-2031.

Por que os contratos de logística plurianuais são comuns no Brasil?

Os embarcadores preferem contratos com duração superior a três anos porque as taxas fixas denominadas em dólares protegem contra a volatilidade da moeda local e as altas taxas de juros básicas.

Qual país apresenta o maior potencial de crescimento?

A Colômbia deve registrar um CAGR de 6,09% até 2031, impulsionada pela nova capacidade portuária no Puerto Antioquia e outras melhorias de infraestrutura.

O que limita o crescimento do mercado no curto prazo?

O congestionamento portuário, os processos alfandegários manuais, as oscilações cambiais e a escassez de mão de obra qualificada subtraem coletivamente até 0,8 ponto percentual do CAGR previsto.

Como os prestadores estão abordando a velocidade de última milha?

Os operadores investem em centros de micro-atendimento dentro de cidades secundárias, implantam robôs móveis autônomos e eletrificam frotas de veículos para acelerar as entregas urbanas.

Página atualizada pela última vez em: