Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas Transfronteiriço da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

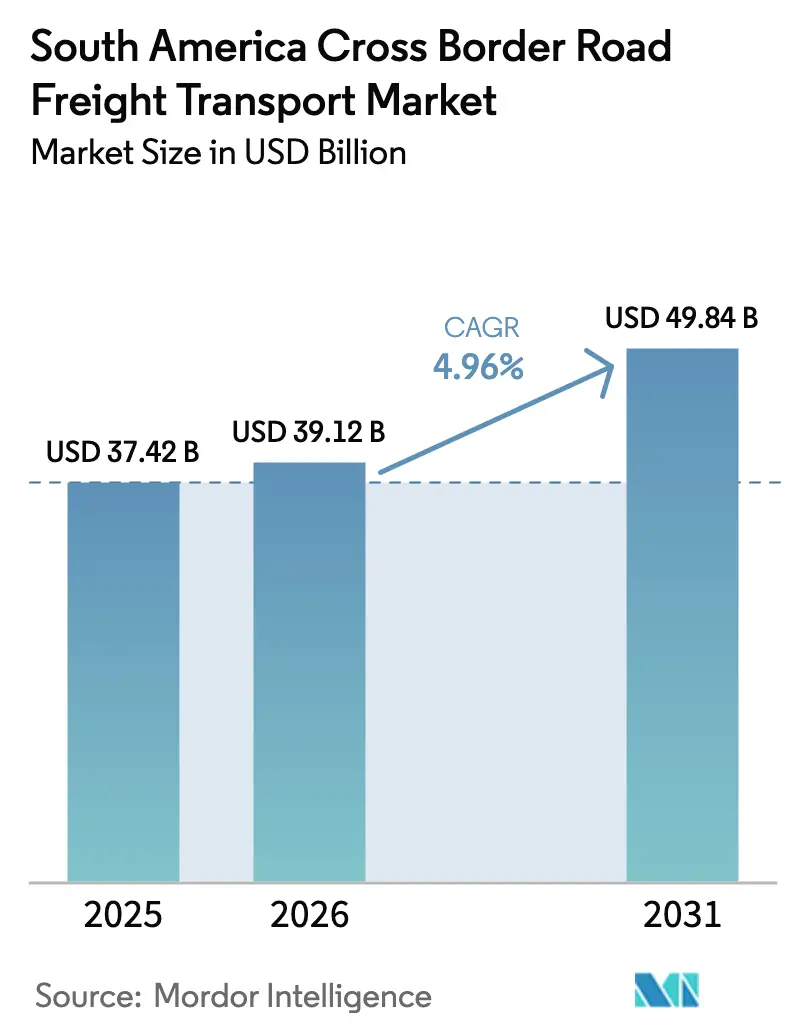

| Tamanho do mercado no ano base (2025) | 37.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 39.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas Transfronteiriço da América do Sul por Mordor Intelligence

Espera-se que o tamanho do Mercado de Transporte Rodoviário de Cargas Transfronteiriço da América do Sul aumente de USD 37,42 bilhões em 2025 para USD 39,12 bilhões em 2026 e atinja USD 49,84 bilhões até 2031, crescendo a um CAGR de 4,96% no período 2026-2031.

Os robustos fluxos de mercadorias intra-MERCOSUL, a crescente densidade de encomendas do comércio eletrônico e o desenvolvimento de corredores de lítio estão acelerando a demanda por corredores de caminhonagem alfandegada em todo o continente. Concessões rodoviárias no valor de BRL 180 bilhões (USD 34,5 bilhões) estão duplicando faixas em rodovias federais críticas, reduzindo os tempos de trânsito São Paulo-Buenos Aires e melhorando a utilização de ativos para transportadoras de longa distância. Pilotos de janela única digital de alfândega já estão reduzindo os atrasos no desembaraço aduaneiro em 40%, incentivando os embarcadores a movimentar mercadorias com prazo definido por rodovia em vez de alternativas costeiras mais lentas. Enquanto isso, plataformas de correspondência de cargas estão agregando cargas menores, reduzindo as taxas de quilômetros rodados em vazio e estimulando a adoção de serviços de carga fracionada que ampliam o acesso ao mercado de transporte rodoviário de cargas transfronteiriço da América do Sul.

Principais Conclusões do Relatório

- Por setor do usuário final, a indústria manufatureira liderou com 28,92% da participação do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025, enquanto o comércio atacadista e varejista avança ao CAGR mais rápido de 5,61% até 2031.

- Por especificação de carga, o caminhão completo deteve 81,27% do tamanho do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025; a carga fracionada está prevista para expandir a um CAGR de 5,73% até 2031.

- Por conteinerização, a carga não conteinerizada comandou 84,41% do tamanho do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025, enquanto os movimentos conteinerizados devem crescer a um CAGR de 5,49%.

- Por distância, os serviços de longa distância capturaram 64,83% da participação do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025, mas os corredores de curta distância estão projetados para crescer a um CAGR de 5,78% à medida que a relocalização de operações de montagem ganha impulso.

- Por configuração de mercadorias, a carga sólida dominou com uma participação de 75,85% em 2025, enquanto as mercadorias fluidas estão crescendo a um CAGR de 5,44% com base nas trocas de biodiesel e derivados de petróleo.

- Por controle de temperatura, as cargas não refrigeradas representaram 94,39% dos volumes de 2025, mas a carga com controle de temperatura está crescendo a um CAGR de 5,57% devido ao tráfego farmacêutico e de produtos frescos.

- Por país, o Brasil respondeu por 45,26% do tamanho do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025, e o Peru está projetado para ser o mercado nacional de crescimento mais rápido a um CAGR de 6,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas Transfronteiriço da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida dos fluxos comerciais intra-MERCOSUL | +1.2% | Argentina, Brasil, Paraguai, Uruguai; transbordamento para o Chile | Médio prazo (2-4 anos) |

| Boom do comércio eletrônico impulsiona o transporte de encomendas | +1.0% | Global, com maior intensidade no Brasil, Chile e Colômbia | Curto prazo (≤ 2 anos) |

| Megaprojetos de rodovias e corredores (ex.: plano BRL 180 bi do Brasil) | +1.3% | Brasil como núcleo; benefícios secundários nas zonas de fronteira da Argentina e Paraguai | Longo prazo (≥ 4 anos) |

| Aumento da mineração no triângulo do lítio criando novos corredores | +0.8% | Trifronteira Chile, Argentina, Bolívia; rotas de exportação para portos do Pacífico | Médio prazo (2-4 anos) |

| Interoperabilidade digital da janela única aduaneira | +0.7% | Estados membros do MERCOSUL; expansões piloto na Colômbia e Peru | Médio prazo (2-4 anos) |

| Plataformas de correspondência de cargas reduzindo quilômetros em vazio | +0.6% | Clusters urbanos do Brasil e Argentina; expansão para Chile e Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida dos Fluxos Comerciais Intra-MERCOSUL

O acordo UE-MERCOSUL, provisoriamente em vigor desde o final de 2024, elimina 91% das tarifas industriais, o que imediatamente impulsionou um salto de 8,3% no comércio intra-bloco para USD 47 bilhões durante 2025. Os embarques semanais transfronteiriços de componentes automotivos agora conectam fornecedores argentinos e linhas de montagem brasileiras, comprimindo os custos de estoque em 15%. As exportações de matéria-prima de biodiesel do Paraguai preenchem a capacidade de retorno que anteriormente ficava vazia, elevando as taxas de utilização da frota. Os produtores de celulose do Uruguai roteiam cargas conteinerizadas pelos portos argentinos, formando circuitos triangulares que reduzem o deslocamento em vazio. Os protocolos de inspeção harmonizados no âmbito do acordo reduzem em 12 horas o desembaraço em Paso de los Libres-Uruguaiana, a travessia terrestre mais movimentada do bloco.

Boom do Comércio Eletrônico Impulsionando o Transporte de Encomendas

O comércio eletrônico latino-americano expandiu 12,2% em 2025, com pedidos transfronteiriços representando 18% do valor bruto de mercadorias. O braço logístico do MercadoLibre movimentou 1,2 milhão de encomendas transfronteiriças mensalmente e garante entrega em 48 horas entre São Paulo e as principais capitais do sul, viabilizado por 23 centros de distribuição dedicados ao mercado de transporte rodoviário de cargas transfronteiriço da América do Sul. A Falabella do Chile e a Exito da Colômbia agruparam cargas fracionadas, reduzindo os custos de frete por encomenda em 22%. O Mercado Digital Único do MERCOSUL, em funcionamento desde 2025, reduziu as janelas de documentação aduaneira para quatro horas, reforçando os movimentos de encomendas com prazo definido. Centros de triagem autônomos em fase piloto em Foz do Iguaçu processam encomendas em 90 minutos, desbloqueando despachos de último horário e melhorando o cumprimento das promessas de entrega.

Megaprojetos de Rodovias e Corredores

O Brasil leiloou BRL 180 bilhões (USD 34,5 bilhões) em concessões rodoviárias em 12.000 quilômetros, com obrigação de duplicação de faixas e pedágio eletrônico, com previsão de reduzir o trânsito de caminhões São Paulo-Buenos Aires em 18% até 2028[1]Ana Mano, "Brasil Leiloa BRL 180 Bilhões em Concessões Rodoviárias", Reuters, reuters.com. A CCR e a Ecorodovias estão pavimentando 2.400 quilômetros no Mato Grosso do Sul e no Paraná, eliminando desvios sazonais para transportadores de grãos. A Argentina modernizou o corredor Neuquén-Temuco para veículos de 60 toneladas que atendem aos projetos de xisto de Vaca Muerta. O Chile alargou a Rota 5, aumentando o fluxo de caminhões em 35% e reduzindo as filas nos portões dos portos. A rodovia de pista dupla Bogotá-Buenaventura da Colômbia agora completa o percurso Andino-Pacífico em oito horas, abrindo corredores equatorianos e peruanos para exportadores colombianos.

Aumento da Mineração no Triângulo do Lítio Criando Novos Corredores

Chile, Argentina e Bolívia controlavam 58% das reservas globais de lítio e elevaram os volumes de extração em 27% em 2025[2]Serviço Geológico dos Estados Unidos, "Resumos de Commodities Minerais 2026 – Lítio", usgs.gov . As estradas de transporte do Salar de Atacama, no Chile, até Salta cruzam os Andes a 4.000 metros de altitude, exigindo frotas especializadas de transporte pesado com freios auxiliares e controles de descida vinculados a GPS. A Argentina emitiu 14 novos alvarás de extração e está pavimentando ramais da RN 40 até o porto de Rosário, integrando a rota ao mercado de transporte rodoviário de cargas transfronteiriço da América do Sul. A joint venture de USD 1 bilhão da Bolívia com a CATL já licitou contratos para o transporte de 300.000 toneladas por ano de matéria-prima. Um grupo de trabalho trinacional está unificando os padrões de carga por eixo, prevenindo danos ao pavimento e garantindo serviço ininterrupto durante todo o ano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficits de infraestrutura e alta proporção de estradas não pavimentadas | -0.9% | Paraguai, Bolívia, interior da Argentina, norte do Brasil | Longo prazo (≥ 4 anos) |

| Procedimentos aduaneiros burocráticos e medidas não tarifárias | -0.7% | Todas as travessias do MERCOSUL; agudo em Paso de los Libres e Foz do Iguaçu | Médio prazo (2-4 anos) |

| Leis de cabotagem bloqueando alternativas de transporte costeiro | -0.5% | Zonas costeiras do Brasil, Argentina e Chile; afeta corredores de longa distância | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do diesel por mandatos de biocombustível | -0.6% | Brasil, Argentina (mandatos de biodiesel); transbordamento para Paraguai e Uruguai | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Déficits de Infraestrutura e Alta Proporção de Estradas Não Pavimentadas

Os segmentos não pavimentados representam 62% da malha do Paraguai e 48% da Bolívia, obrigando desvios que acrescentam até 400 quilômetros e aumentam o consumo de combustível em 25%[3]Equipe do Banco Mundial, "Índice de Desempenho Logístico 2025", Banco Mundial, worldbank.org. O corredor de cascalho Transchaco do Paraguai limita as velocidades a 40 km/h e fecha durante períodos de chuva, retendo exportações de soja e aumentando o risco de trânsito. A única rota de soja pavimentada da Bolívia é propensa a deslizamentos de terra, imobilizando caminhões por até 5 dias durante a estação chuvosa. A BR-163 parcialmente pavimentada do norte do Brasil força os transportadores de grãos a aguardar em fila por dias, elevando os custos logísticos para USD 85 por tonelada em comparação com USD 45 em rotas com pavimentação adequada para todas as condições climáticas. O BID estima a necessidade de investimento para modernização em USD 22 bilhões, o triplo dos orçamentos de infraestrutura atuais.

Procedimentos Aduaneiros Burocráticos e Medidas Não Tarifárias

Uma travessia típica do MERCOSUL envolve 11 verificações de documentos, acrescentando 28 horas de tempo total de espera em Paso de los Libres-Uruguaiana em comparação com seis horas na ponte Estados Unidos-Canadá. O regime de licenciamento de importações da Argentina e as inspeções de canal vermelho do Brasil criam uma margem de 48 horas no cronograma. O Chile exige fumigação de todos os paletes de madeira provenientes da Argentina, acrescentando USD 150 e 24 horas por carga. As verificações farmacêuticas na INVIMA da Colômbia podem levar 72 horas, forçando os veículos refrigerados a ficarem ociosos na rede elétrica e arriscando quebras na cadeia de frio. O Índice de Desempenho Logístico 2025 do Banco Mundial pontuou a administração aduaneira sul-americana em 2,6/5, evidenciando redundâncias processuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: A Indústria Manufatureira Lidera Enquanto o Comércio Varejista Acelera

A indústria manufatureira gerou 28,92% da participação do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025, com componentes just-in-time fluindo entre plantas automotivas brasileiras e fornecedores de peças argentinos[4].JSL Relações com Investidores, "Relatório Anual 2025", jsl.com.br O comércio atacadista e varejista está projetado para registrar um CAGR de 5,61% até 2031, impulsionado por encomendas de comércio eletrônico transfronteiriço que dependem cada vez mais de centros de consolidação LTL alfandegados. O tamanho do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul atribuível a remessas varejistas está previsto para expandir de USD 11,4 bilhões em 2026 para USD 15,0 bilhões em 2031, sublinhando a importância estratégica do posicionamento de armazéns omnicanal. Enquanto isso, a agricultura mantém uma linha de base de tonelagem estável durante os picos de colheita, exigindo capacidade de pico de vagões graneleiros e veículos refrigerados para frutos do mar com destino do Chile ao Peru. Mineração, petróleo e gás dependem dos projetos do triângulo do lítio e de Vaca Muerta, que requerem frotas certificadas ADR. Os materiais de construção acompanham o pipeline de concessões rodoviárias do Brasil, enquanto os volumes farmacêuticos, eletrônicos e de bens de consumo de giro rápido crescem à medida que os fabricantes relocalizam para neutralizar as incertezas tarifárias.

A sensibilidade ao preço difere: a indústria manufatureira e a mineração tendem a conceder contratos de longo prazo que ancoram a utilização da frota, enquanto o varejo e os produtos farmacêuticos exibem maior velocidade, mas janelas de entrega mais apertadas. Os embarcadores de moda rápida e eletrônicos de consumo estão migrando para plataformas de carga fracionada para flexibilizar a capacidade sem se comprometer com cargas completas. Os segmentos de agricultura e construção tendem para formatos não conteinerizados, resistindo às opções intermodais devido a limitações na infraestrutura de carregamento. Em todas as categorias, a visibilidade em tempo real e o cumprimento de marcos estão se tornando critérios de aquisição, forçando as transportadoras a integrar telemática e APIs com as plataformas de TMS dos embarcadores para permanecerem em grupos de transportadoras preferenciais.

Por Especificação de Carga: FTL Domina, LTL Ganha com Agregação Digital

O caminhão completo contribuiu com 81,27% do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025. Os embarcadores de commodities dependem de reboques dedicados para biocombustível, grãos e concentrado de cobre que percorrem trajetos diretos ponto a ponto. A carga fracionada, no entanto, está projetada para exibir o CAGR mais alto de 5,73% à medida que as plataformas digitais de correspondência de cargas consolidam pequenas remessas. O tamanho do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul gerado por LTL está definido para saltar para mais de USD 9 bilhões até 2031. Aplicativos digitais pré-carregam dados aduaneiros, permitindo um único manifesto para múltiplos embarcadores que reduz a sobrecarga administrativa em 30% e acelera as liberações nos portões.

Os operadores de FTL estão introduzindo ferramentas de planejamento de capacidade semiautomatizadas que alocam kits de entrega e coleta nos pátios de fronteira, reduzindo os tempos de detenção. As redes de LTL estão investindo em centros de transbordo em Ciudad del Este, Foz do Iguaçu e Salta, que transportam cargas durante a noite e as distribuem em rotas de última milha ao amanhecer. O benchmark de 92% de preenchimento de reboques do MercadoLibre ilustra a densidade alcançável quando a transparência de dados persuade os embarcadores a agrupar cargas. O FTL permanece dominante para mercadorias perigosas e cargas perecíveis que exigem rastreabilidade de embarcador único. No entanto, a diferença de rentabilidade entre FTL e LTL de alta densidade está diminuindo à medida que as economias de combustível e pedágio provenientes da redução de quilômetros em vazio se acumulam para as transportadoras que adotam o despacho colaborativo baseado em plataformas.

Por Conteinerização: O Não Conteinerizado Prevalece, mas o Intermodal Avança

O tráfego não conteinerizado controlou 84,41% do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025, movimentando grãos a granel, combustível e maquinário de grande porte. Os fluxos conteinerizados, embora menores, estão aproveitando um impulso de CAGR de 5,49% à medida que os corredores intermodais ferroviário-rodoviários amadurecem. Os serviços porta a porta que combinam trens de dupla pilha com trechos de primeira e última milha por caminhão reduzem as emissões em 40% por tonelada-quilômetro e reduzem o trânsito São Paulo-Buenos Aires para 72 horas, 24 horas mais rápido do que as rotas puramente rodoviárias. Os lacres eletrônicos aduaneiros em contêineres ISO obtêm 82% de liberação em canal verde, reduzindo drasticamente a frequência de inspeções. Os embarcadores de grãos permanecem fiéis aos reboques graneleiros que alimentam os silos portuários por gravidade, enquanto os operadores de tanques evitam os custos de locação de contêineres e as restrições de limpeza. No entanto, eletrônicos, vestuário e produtos farmacêuticos estão migrando para contêineres para mitigar o risco de roubo e melhorar o controle de umidade, sinalizando maior potencial intermodal dentro do setor de transporte rodoviário de cargas transfronteiriço da América do Sul.

Os operadores não conteinerizados defendem sua participação por meio de ativos especializados, como frotas de tanques com sistemas de recuperação de vapores e plataformas equipadas para cargas de mineração de formato irregular. As melhorias de infraestrutura que estendem estradas de acesso para veículos pesados até os novos campos de lítio favorecem os veículos de plataforma aberta. Os players intermodais apostam em linhas ferroviárias concessionadas do Mato Grosso a Santos e de Antofagasta a Mendoza, que adicionarão vagas de transporte até 2027. Os custos de reposicionamento de contêineres continuam sendo uma preocupação, mas acordos bilaterais de compartilhamento de equipamentos entre transportadoras brasileiras e argentinas estão reduzindo os trechos de reposicionamento em vazio. Ao longo do horizonte de previsão, a adoção de contêineres provavelmente se concentrará em commodities de alto valor e sensíveis a roubos, enquanto a carga não conteinerizada continuará a dominar as cadeias de suprimentos agrícolas e energéticas a granel.

Por Distância: Longa Distância Lidera, Curta Distância Acelera com a Relocalização

As viagens de longa distância responderam por 64,83% da participação do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025. A relocalização, no entanto, está aproximando as plantas de montagem e os centros de distribuição das fronteiras, fazendo com que os corredores de curta distância registrem o CAGR mais rápido de 5,78% até 2031. Cidades próximas à fronteira, como Ciudad del Este e Tacna, agora funcionam como centros adjacentes à manufatura, despachando eletrônicos e vestuário para varejistas brasileiros e peruanos dentro de um único turno de motorista. As viagens de curta distância se beneficiam de custos mínimos de acomodação e maior conformidade com as regras de horas de serviço de 2024 que limitam a condução contínua a 10 horas.

As transportadoras de longa distância estão adaptando tratores com cabines com leito e adicionando postos de troca de motoristas para permanecer em conformidade enquanto preservam as janelas de serviço. A diferenciação de pedágios que favorece veículos de múltiplos eixos nas novas estradas de concessão torna as tarifas por quilômetro de longa distância mais elevadas, mas as economias de escala persistem para cargas completas de grãos e mineração. As frotas de curta distância estão se voltando para caminhões menores e mais manobráveis, capazes de lidar com as restrições de entrega urbana e rápidas viradas nas fronteiras. As plataformas tecnológicas estão democratizando o acesso à capacidade de curta distância, mostrando tarifas spot em tempo real que atraem proprietários-operadores a aceitar atribuições intradiárias. Ambos os segmentos de distância coexistirão, mas a formação de capital está se inclinando para frotas ágeis de curta distância que podem se integrar perfeitamente às redes de distribuição do comércio eletrônico.

Por Configuração de Mercadorias: Mercadorias Sólidas Dominam Enquanto Mercadorias Fluidas Ganham com os Biocombustíveis

As mercadorias sólidas responderam por 75,85% da receita de 2025, refletindo a prevalência de grãos, minerais e produtos manufaturados nas rotas de transporte rodoviário de cargas transfronteiriço da América do Sul. A carga fluida, principalmente biodiesel, condensado de combustível e ácido sulfúrico, está em uma trajetória de CAGR de 5,44% até 2031, impulsionada pela evolução dos mandatos de biocombustível e das cadeias de processamento de lítio. A mistura de 14% de biodiesel do Brasil obriga 1,2 milhão de toneladas de importações argentinas anualmente, preenchendo reboques-tanque que atendem aos padrões ADR. Os tanques de ácido sulfúrico percorrem o sentido norte das fundições peruanas até as refinarias chilenas, fechando a lacuna de desequilíbrio direcional que antes afligia as transportadoras.

Os embarcadores de carga sólida valorizam a alta utilização de volume e adotam sistemas de plataforma rebaixada para equipamentos de mineração, enquanto os operadores de mercadorias fluidas lidam com intervalos de recertificação mais rigorosos e regras de segurança de espaço vazio que reduzem a carga útil líquida. As margens de lucro para carga fluida são compensadas por mecanismos de sobretaxa vinculados à conformidade com materiais perigosos. As transportadoras de carga sólida integram sensores de pesagem em movimento para evitar penalidades nas estradas que prolongam o tempo de espera. No geral, o avanço das políticas de transição energética aumentará gradualmente a participação das mercadorias fluidas, mas a carga sólida manterá a primazia devido ao perfil de exportação do continente, fortemente voltado para agricultura e mineração.

Por Controle de Temperatura: Cargas Ambiente Dominam, Cadeia de Frio Expande Rapidamente

A carga ambiente superou a cadeia de frio com uma participação de 94,39% em 2025. No entanto, os corredores com controle de temperatura preveem um CAGR de 5,57%, impulsionados pelo reconhecimento mútuo das certificações de PIB farmacêutico e pelas exportações de produtos frescos do Vale Central do Chile para supermercados brasileiros. A JSL investiu BRL 1,2 bilhão em tratores Euro VI e 2.400 reboques refrigerados para capturar esse crescimento. Os exportadores de frutas vermelhas chilenos utilizam veículos refrigerados com controle telemático que sinalizam desvios de 2°C, reduzindo as reclamações por deterioração.

Os operadores de cadeia de frio cobram prêmios de 40-60% para cobrir o combustível dos veículos refrigerados, a depreciação dos equipamentos e as auditorias de validação anuais. A escassez de frota eleva a utilização de veículos refrigerados para perto de 95% durante o pico da colheita, levando a fretamentos spot com dupla intermediação que elevam as tarifas. No entanto, a convergência regulatória sob o acordo de PIB de 2025 reduz os obstáculos de licenciamento em múltiplos estados, diminuindo as barreiras de entrada para novos participantes na cadeia de frio. A carga ambiente permanecerá dominante, mas os produtos farmacêuticos, a carne bovina e as frutas de alto valor garantirão uma curva de crescimento estruturalmente mais elevada para os serviços de cadeia de frio dentro do setor de transporte rodoviário de cargas transfronteiriço da América do Sul.

Análise Geográfica

O Brasil capturou 45,26% do tamanho do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul em 2025, ancorado por densos clusters manufatureiros em São Paulo, Minas Gerais e Rio Grande do Sul. As concessões rodoviárias que duplicam faixas na BR-050 e na BR-116 elevarão ainda mais a participação do Brasil ao reduzir os custos de trânsito para a Argentina, Uruguai e Paraguai. A plataforma Siscomex do Brasil já processa 95% das declarações de importação eletronicamente, reduzindo o tempo de desembaraço para quatro horas. O intercâmbio de dados em tempo real significa que os embarcadores brasileiros podem pré-desembaraçar cargas de longa distância antes que os veículos saiam das docas de origem.

O Peru é o segmento nacional de crescimento mais rápido, com um CAGR projetado de 6,18%, viabilizado por USD 1,8 bilhão em expansões nos portos de Callao e Paita que atraem fluxos andinos de cobre e bens de consumo. Os transportes de concentrado de cobre das minas Cerro Verde e Las Bambas se conectam a gateways do Pacífico e a serviços oceânicos para a Ásia, elevando a relevância do Peru para o mercado de transporte rodoviário de cargas transfronteiriço da América do Sul. A janela única VUCE do Peru interopera com a do Chile, reduzindo os tempos de espera em Tacna-Arica para seis horas.

O programa 4G da Colômbia reduziu o tempo Bogotá-Buenaventura para oito horas, abrindo corredores equatorianos e peruanos para exportadores do agronegócio colombiano. As fricções políticas ainda limitam os fluxos com a Venezuela, mas o serviço expresso Lima-Bogotá lançado pela Ransa e pelo Grupo TASA tem como alvo ciclos porta a porta de 72 horas que poderiam desbloquear novos corredores de comércio eletrônico transfronteiriço. O restante da América do Sul, incluindo Paraguai, Uruguai e Bolívia, forneceu 18% da tonelagem regional em 2025, beneficiando-se de zonas de livre comércio como Ciudad del Este, que atuam como pontos de agregação de encomendas para varejistas brasileiros.

Cenário Competitivo

O mercado de transporte rodoviário de cargas transfronteiriço da América do Sul é moderadamente fragmentado, deixando amplo espaço para especialistas em corredores. Os integradores globais DHL, DSV, Kuehne+Nagel, CEVA e GEODIS garantem contratos automotivos e de alta tecnologia que exigem soluções integradas de ar-mar-rodovia, mas frequentemente cedem corredores de baixa margem a granel para operadores regionais.

Campeões regionais como Tegma, Andreani, SAAM, Agunsa e Ransa operam modelos asset-light que subcontratam proprietários-operadores durante as temporadas de pico, mas mantêm frotas dedicadas certificadas ADR ou PIB para movimentos perigosos ou com controle de temperatura. Os disruptores digitais CargoX e Cargamos subcotam os corretores tradicionais em até 18% por meio de precificação algorítmica e pagamentos instantâneos às transportadoras, forçando os incumbentes a modernizar suas pilhas tecnológicas. A penetração tecnológica diverge acentuadamente: a JSL equipa 78% de seus tratores transfronteiriços com telemática de manutenção preditiva, enquanto as frotas com menos de 50 caminhões têm uma média de 34%, uma lacuna de serviço que as multinacionais sinalizam nos scorecards trimestrais de transportadoras.

As restrições de cabotagem do MERCOSUL protegem as transportadoras domésticas da concorrência estrangeira, mas também limitam a escalabilidade. A impossibilidade de um trator de bandeira brasileira transportar cargas domésticas dentro da Argentina reduz a utilização nas viagens de retorno. Consequentemente, a consolidação entre fronteiras permanece contratual em vez de baseada em ativos, com integradores aproveitando joint ventures e compartilhamento de pátios de entrega para aproximar a cobertura pan-regional. Oportunidades de espaço em branco abundam em logística reversa para devoluções do comércio eletrônico, entrega refrigerada de última milha e painéis de visibilidade em tempo real adaptados para embarcadores de pequenas e médias empresas sem plataformas TMS proprietárias.

Líderes do Setor de Transporte Rodoviário de Cargas Transfronteiriço da América do Sul

DHL Group

Ceva Logistics

DSV

JSL S.A.

Kuehne + Nagel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A C.H. Robinson expandiu as operações transfronteiriças em novembro de 2025 com mais de 450.000 pés quadrados adicionados em El Paso, Texas, impulsionando a logística de fronteira Estados Unidos-México para cargas automotivas e de alta tecnologia.

- Abril de 2025: A CEVA Logistics (CMA CGM) assinou um acordo para adquirir a Borusan Tedarik, expandindo o armazenamento e o transporte terrestre, principalmente na Turquia com efeitos de rede para conexões europeias.

- Abril de 2025: A Log-In Intermodal (Brasil) anunciou a expansão de sua rota de cabotagem de Manaus em abril de 2025, adicionando um quarto navio e aumentando a capacidade do norte do Brasil em 30%, integrando o transporte rodoviário por meio da subsidiária Tecmar.

- Abril de 2025: A DSV A/S concluiu a aquisição da DB Schenker em abril de 2025, formando um grande player global de transporte com capacidades de rede aprimoradas que potencialmente beneficiam as operações sul-americanas por meio de escala.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas Transfronteiriço da América do Sul

| Agricultura, Pesca e Silvicultura |

| Construção |

| Indústria Manufatureira |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Caminhão Completo (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Argentina |

| Brasil |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Setor do Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Indústria Manufatureira | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Por Especificação de Carga | Caminhão Completo (FTL) |

| Carga Fracionada (LTL) | |

| Por Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Por Distância | Longa Distância |

| Curta Distância | |

| Por Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | |

| Por País | Argentina |

| Brasil | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de transporte rodoviário de cargas transfronteiriço da América do Sul até 2031?

Espera-se que atinja USD 49,84 bilhões até 2031.

Qual segmento de usuário final está se expandindo mais rapidamente no transporte rodoviário transfronteiriço em toda a América do Sul?

O comércio atacadista e varejista está crescendo a um CAGR de 5,61%, impulsionado por encomendas do comércio eletrônico e pela distribuição omnicanal.

Com que rapidez o transporte rodoviário de cargas conteinerizado crescerá em comparação com a carga não conteinerizada?

Os movimentos conteinerizados estão projetados para crescer a um CAGR de 5,49%, superando o segmento não conteinerizado ainda dominante.

Qual país é o mercado de crescimento mais rápido para o transporte rodoviário de cargas transfronteiriço na América do Sul?

O Peru está previsto para expandir a um CAGR de 6,18% até 2031, apoiado por modernizações portuárias e logística de exportação de cobre.

Qual participação do mercado o caminhão completo detinha em 2025?

Os serviços de caminhão completo capturaram 81,27% da receita do mercado em 2025.

Como as plataformas digitais de correspondência de cargas estão influenciando a dinâmica do mercado?

Plataformas como CargoX e Cargamos reduzem as taxas de quilômetros em vazio e diminuem as tarifas por quilograma, acelerando a adoção de LTL nos principais corredores regionais.

Página atualizada pela última vez em: