Tamanho e Participação do Mercado de Logística de Cadeia de Frio Farmacêutica na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

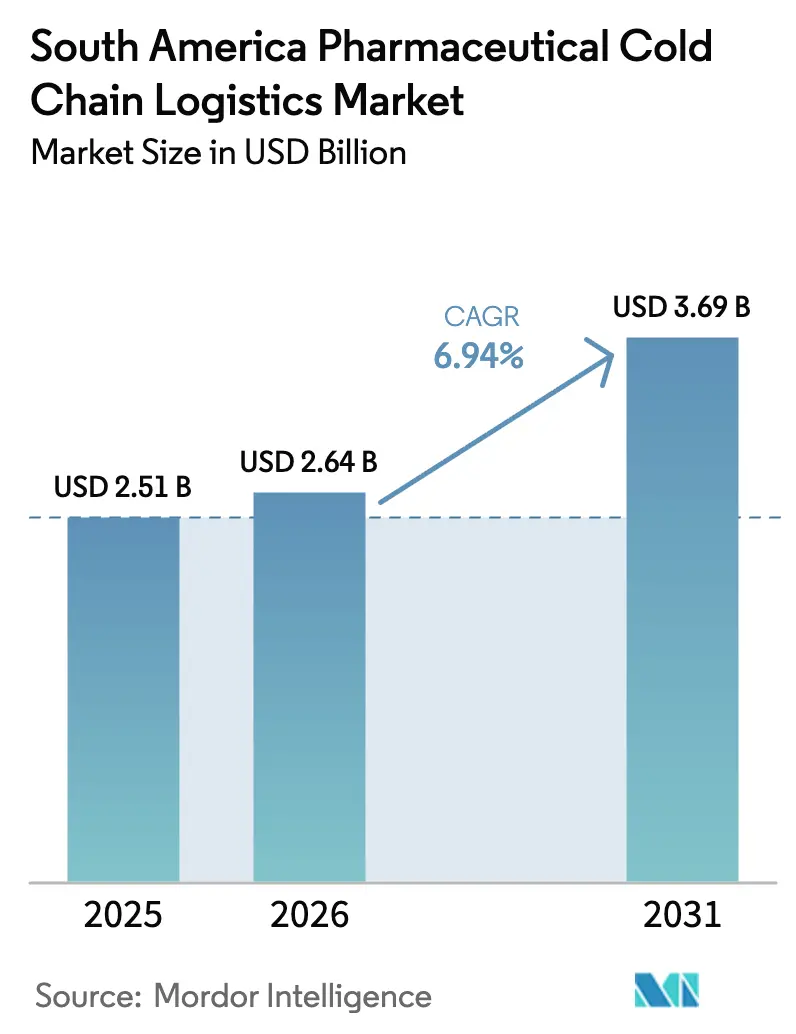

| Tamanho do mercado no ano base (2025) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio Farmacêutica na América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado cresça de USD 2,51 bilhões em 2025 para USD 2,64 bilhões em 2026 e está previsto para atingir USD 3,69 bilhões até 2031 a um CAGR de 6,94% no período de 2026 a 2031.

A aceleração das aprovações de biológicos, as campanhas governamentais de imunização e a adoção mais ampla de IoT estão remodelando a economia do mix de serviços em toda a América do Sul. As novas plantas de biológicos inauguradas no Brasil estão ancorando corredores que agora se estendem de Minas Gerais até os portões de exportação andinos, enquanto a expansão centrada no aeroporto da Colômbia sustenta o crescimento mais rápido da região. As operadoras logísticas multinacionais dominam as rotas transfronteiriças graças a densas redes de capacidade certificada, mas os especialistas regionais mantêm posições sólidas em áreas rurais e de última milha, onde câmaras frias municipais e licenciamentos locais definem o acesso. O armazenamento ultrafrio permanece escasso; apenas nove instalações certificadas abrangem o Brasil, a Argentina e o Chile, criando um gargalo que está impulsionando reformas de instalações existentes e interesse em fusões e aquisições. Os persistentemente elevados preços de eletricidade e diesel, no entanto, ameaçam a integridade das margens e aceleram as reformas com energia solar e refrigeração a amônia em todo o mercado de logística de cadeia de frio farmacêutica.

Principais Conclusões do Relatório

- Por tipo de serviço, o transporte representou 60,92% da participação no mercado de logística de cadeia de frio farmacêutica na América do Sul em 2025, enquanto o frete aéreo deve expandir a um CAGR de 8,74% até 2031.

- Por tipo de temperatura, o armazenamento refrigerado representou 41,75% do tamanho do mercado de logística de cadeia de frio farmacêutica na América do Sul em 2025; os segmentos de congelamento profundo e ultrafrio estão avançando a um CAGR de 7,48% até 2031.

- Por produto, os medicamentos de marca lideraram com 51,84% de participação na receita em 2025, enquanto as formulações especializadas e órfãs crescerão a um CAGR de 7,36% até 2031.

- Por usuário final, os fabricantes farmacêuticos representaram 46,18% dos gastos em 2025, enquanto os produtores de biotecnologia e biossimilares devem registrar o CAGR mais rápido de 7,61% até 2031.

- Por país, o Brasil comandou 58,73% do valor em 2025, mas a Colômbia deve registrar o CAGR mais rápido por país de 8,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio Farmacêutica na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado de pipelines de biológicos e vacinas | +1.8% | Brasil, Argentina, com expansão para a Colômbia e o Chile | Médio prazo (2 a 4 anos) |

| Expansão de polos de fabricação farmacêutica no Brasil e na Argentina | +1.5% | Brasil (São Paulo, Minas Gerais), Argentina (Buenos Aires, Córdoba) | Longo prazo (≥ 4 anos) |

| Campanhas de imunização lideradas pelo governo | +1.3% | América do Sul em geral, com ganhos iniciais no Brasil, Colômbia e Peru | Curto prazo (≤ 2 anos) |

| Ampliação de parcerias com operadoras logísticas para entrega de última milha habilitada por IoT | +1.0% | Corredores urbanos no Brasil, Chile e Colômbia; penetração rural gradual | Médio prazo (2 a 4 anos) |

| Harmonização das diretrizes de PIB do Mercosul | +0.6% | Argentina, Brasil, Paraguai, Uruguai | Longo prazo (≥ 4 anos) |

| Demanda por armazenamento ultrafrio impulsionada pelas mudanças climáticas | +0.7% | Bacia Amazônica (Brasil), litoral argentino, regiões andinas (Colômbia, Peru) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado de Pipelines de Biológicos e Vacinas

A Fiocruz executou sete contratos de transferência de tecnologia em 2024 cobrindo adalimumabe, rituximabe e trastuzumabe, e cada remessa agora percorre corredores de 3.200 km do Rio de Janeiro a Manaus. A INVIMA aprovou seis registros de biológicos em 2025, desencadeando um programa de reforma de câmaras frias no valor de USD 28 milhões cobrindo 140 municípios colombianos. A CENABAST do Chile agora exclui licitantes que não possuam comprovação de ISO 9001 e Boas Práticas de Distribuição, consolidando os fluxos de vacinas com a DHL e a Ransa.

Uma mudança mais ampla no pipeline em direção a terapias de mRNA e celulares exige uma integridade de temperatura sem precedentes. Apenas nove instalações ultrafrías são certificadas no Brasil, Argentina e Chile, forçando a Fiocruz do Brasil a alugar espaço de contingência em São Paulo a tarifas premium enquanto adiciona seis novas unidades de -80 °C até 2027[1].Fiocruz, "Planos de Expansão Ultrafria," portal.fiocruz.br Os distribuidores argentinos começaram a racionar contêineres de nitrogênio em fase vapor, e as tarifas de frete para cargas a -150 °C aumentaram 18% desde 2024, acelerando os fluxos de capital para a fabricação de gelo seco e atualizações de plantas de nitrogênio em todo o mercado de logística de cadeia de frio farmacêutica.

Expansão de Polos de Fabricação Farmacêutica no Brasil e na Argentina

O Brasil está aproveitando sua posição como o maior mercado farmacêutico da região e iniciativas de apoio como o Complexo Econômico-Industrial da Saúde e a Nova Indústria Brasil para atrair grandes investimentos greenfield e brownfield em biológicos, injetáveis e plantas de formulação. No período de 2025 a 2031, isso aprofundará o papel do Brasil como base de fornecimento doméstico e plataforma orientada à exportação, particularmente para produtos de alto valor em doenças crônicas e especialidades.

O Plano de Desenvolvimento Produtivo Farmacêutico da Argentina concede créditos fiscais de 25% sobre o CAPEX de plantas e levou os Laboratorios Richmond e Bago a anunciarem expansões de USD 40 milhões em 2025. Esses projetos brownfield e greenfield elevarão a tonelagem de biológicos de saída 14% acima das linhas de base de 2024 até 2026, pressionando a vacância de armazéns abaixo de 4% em Buenos Aires e impulsionando 22.000 locações adicionais de paletes em São Paulo, Córdoba e Santiago. A onda de investimentos também está redirecionando as rotas intra-Mercosul, com operadoras logísticas adicionando testes de transporte ferroviário com controle de temperatura no eixo Santos-Rondonópolis para equilibrar os retornos de grãos no sentido norte com as cargas farmacêuticas no sentido sul.

Campanhas de Imunização Lideradas pelo Governo

O Brasil distribuiu 18,3 milhões de doses de vacina contra a dengue para 521 municípios de alto risco por meio do SIPNI, exigindo telemetria contínua de 2 a 8 °C. A campanha de HPV do Peru em 2025 contou com vans rastreadas por GPS que reduziram o tempo de trânsito de última milha em 38 horas em média e diminuíram o desperdício para 3,1%.

O Chile manteve 94% de vacinação pediátrica ao fazer parceria com a LifeConEx da DHL para rotas com controle de temperatura nas regiões do Atacama e Aysén. Coletivamente, essas campanhas incorporam ritmos de trânsito de alta frequência no mercado de logística de cadeia de frio farmacêutica, aumentando o volume de processamento de base e encurtando os ciclos de reabastecimento.

Ampliação de Parcerias com Operadoras Logísticas para Entrega de Última Milha com IoT

A UPS-Bomi equipou 320 vans com registradores de intervalo de 15 minutos que emitem alertas automáticos em caso de desvios acima de 8 °C e permitem que as farmácias rejeitem cargas comprometidas. O piloto de blockchain da Maersk nos portos de Santos, Valparaíso e Callao reduziu os erros de documentação em 41% e tornou-se um diferencial importante em sua conquista de contrato de distribuição de vacinas em 2025.

A CEVA introduziu armários de 2 a 8 °C sem atendimento em São Paulo que permitem a retirada de medicamentos por farmácias fora do horário comercial, com potencial de expansão para 140 cidades brasileiras até 2027, sujeito à aprovação da ANVISA. O PharmaChain da Kuehne + Nagel processou 2,3 milhões de remessas em 2025 com 89% de conformidade com as Boas Práticas de Distribuição, ante 76% em 2023, após a adição de algoritmos de prevenção preditiva de atrasos. O Ministério das TIC da Colômbia subsidia 40% do hardware de IoT para operadoras logísticas que atendem áreas rurais, reduzindo as barreiras de entrada para fornecedores de médio porte e difundindo padrões de visibilidade em todo o setor de logística de cadeia de frio farmacêutica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura limitada de cadeia de frio em áreas rurais | -0.9% | Bacia Amazônica (Brasil), Pampas (Argentina), planaltos andinos (Peru, Colômbia) | Médio prazo (2 a 4 anos) |

| Altos custos operacionais vinculados à energia e ao combustível | -1.2% | Argentina, Brasil, Chile; agudo em corredores rodoviários dependentes de diesel | Curto prazo (≤ 2 anos) |

| Escassez de laboratórios de calibração credenciados para validação de registradores de dados | -0.4% | Brasil (fora de São Paulo e Rio), Argentina (fora de Buenos Aires), Peru, Colômbia | Médio prazo (2 a 4 anos) |

| Interrupções de rotas causadas por enchentes nos corredores da Amazônia e dos Pampas | -0.6% | Bacia Amazônica (Brasil, Peru), sistema fluvial Paraná-Paraguai (Argentina, Paraguai) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Limitada de Cadeia de Frio em Áreas Rurais

A região amazônica do Brasil frequentemente transporta vacinas por via aérea a USD 450 por missão, cinco vezes o custo padrão de caminhões refrigerados, porque as grandes distâncias, as enchentes sazonais e as estradas limitadas tornam a distribuição terrestre pouco confiável. Esses voos geralmente partem de centros como Manaus para pequenas pistas de pouso ou portos fluviais, adicionando etapas de manuseio e risco à cadeia de frio em comparação com as rotas padrão de caminhão. A Colômbia elevou a cobertura rural para 38% com geladeiras solares, mas ainda depende do transporte em caixas de gelo para 62% das entregas remotas, excluindo efetivamente os produtos de mRNA que necessitam de condições ultrafrías estáveis. Ambos os países estão, portanto, expandindo câmaras frias com energia solar e testando novas tecnologias de última milha para reduzir as lacunas de acesso sem deixar os custos logísticos escalarem.

Altos Custos Operacionais Vinculados à Energia e ao Combustível

As tarifas de pico em São Paulo atingiram BRL 0,92/kWh, motivando a SuperFrio a instalar 2,8 MW de energia solar em telhados em seis unidades, reduzindo as contas em 16% e possibilitando uma economia de 8% nas tarifas para os clientes. O diesel na Argentina disparou para ARS 1.491 (USD 1,03) por litro no final de 2025, e as tarifas de transporte refrigerado saltaram 5,58%, pressionando os fabricantes farmacêuticos a absorver os acréscimos de frete para evitar rupturas de estoque. A escassez de GNL elevou os preços de energia no Chile em 16%. A Friozem está investindo USD 8 milhões em sistemas de amônia com previsão de reduzir o consumo de kWh em 22% até 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Frete Aéreo Ganha Altitude

A participação no mercado de logística de cadeia de frio farmacêutica na América do Sul é dominada pelo segmento de transporte, que representou 60,92% da receita total em 2025. O transporte aéreo deve crescer a um CAGR de 8,74% entre 2026 e 2031, o mais rápido entre todas as linhas de serviço, à medida que os distribuidores farmacêuticos priorizam velocidade e integridade de temperatura. A LATAM Cargo comprometeu USD 22 milhões em meados de 2025 para reformar 18 aeronaves cargueiras Airbus A320 e Boeing 767 com contêineres ativos e instalar 12 dollies refrigerados em seus hubs de São Paulo (Viracopos) e Santiago, com meta de aumento de 35% na tonelagem até 2027.[2]LATAM Airlines Group, "Investimento em Reforma para Farmacêuticos," latamairlinesgroup.net

A Aerolineas Argentinas também avançou em sua competitividade ao concluir a certificação de Boas Práticas de Distribuição em Ezeiza e equipar quatro aeronaves cargueiras Boeing 737-700 com registradores de temperatura em tempo real, permitindo-lhe desafiar a DHL e a UPS nas rotas transfronteiriças para o Uruguai e o Paraguai. Embora o transporte permaneça líder de mercado, o setor enfrenta pressões de inflação de combustível e desvios causados por enchentes ao longo dos corredores do Rio Amazonas e do Rio Paraná, levando os embarcadores a adotar estratégias intermodais aéreo-rodoviárias. Na armazenagem, a Lineage e a Americold controlam cerca de 48% das posições de paletes certificadas no Brasil e adicionaram 18.000 posições entre 2024 e 2025, enquanto no transporte marítimo, a Maersk e a Hamburg Süd mantêm os únicos serviços de reefer de grau farmacêutico, principalmente para fluxos de API a granel com destino ao Caribe.

Por Tipo de Temperatura: O Segmento de Congelamento Profundo Acelera

Na participação no mercado de logística de cadeia de frio farmacêutica na América do Sul, o segmento refrigerado representou 41,75% da receita em 2025, impulsionado pelas necessidades de armazenamento de insulina e anticorpos monoclonais convencionais. No entanto, a categoria de congelamento profundo e ultrafrio (-20 °C e abaixo) deve expandir a um CAGR de 7,48%, superando os segmentos refrigerado e ambiente, à medida que as crescentes terapias de mRNA e CAR-T exigem custódia a -80 °C. A Fiocruz instalou duas unidades de freezer a -80 °C em 2024 e planeja instalar mais seis até 2027, cada uma adicionando capacidade para 12.000 frascos e exigindo contratos semanais de reabastecimento de gelo seco.

A mAbxience da Argentina investirá USD 18 milhões para dobrar seu armazenamento ultrafrio até 2027 após garantir três candidatos de pipeline de mRNA. O segmento de armazenamento congelado (-18 °C a 0 °C) ocupa o segundo lugar em receita, apoiando produtos injetáveis derivados de plasma e hormônios. Enquanto isso, o ISP do Chile determinou condições de nitrogênio em fase vapor a -150 °C para todas as importações de CAR-T em 2025, limitando efetivamente as entregas de última milha às redes LifeConEx da DHL e PharmaChain da Kuehne + Nagel.

Por Produto: Medicamentos Especializados e Órfãos Remodeiam a Demanda

Na participação no mercado de logística de cadeia de frio farmacêutica na América do Sul, os medicamentos de marca permaneceram como o maior segmento de produto em 2025, representando 51,84% da receita total, embora sua dominância deva diminuir em quatro pontos percentuais até 2031 à medida que os biossimilares ganham terreno. As formulações especializadas e órfãs devem expandir no ritmo mais rápido, com um CAGR de 7,36%, refletindo o acelerado investimento em terapias avançadas e para doenças raras. A INVIMA emitiu oito designações de medicamentos órfãos em 2025 e alocou USD 14 milhões para subsidiar a logística de terapias que atendem menos de 500 pacientes e requerem continuidade da cadeia de 2 a 8 °C.

Na Argentina, a ANMAT aprovou em regime acelerado cinco terapias de células CAR-T, cada uma avaliada em mais de USD 300.000 e exigindo envio com duplo registrador a -150 °C em fase vapor. Enquanto isso, o registro nacional de doenças raras do Peru identificou 1.800 candidatos a terapia enzimática, levando a Ransa a estabelecer um corredor frio dedicado que reduziu os tempos de trânsito de 96 horas para 36 horas e cortou o desperdício de produtos em sete pontos percentuais.

Por Usuário Final: Fabricantes de Biotecnologia Impulsionam o Crescimento

Na participação no mercado de logística de cadeia de frio farmacêutica na América do Sul, os fabricantes representaram a maior participação com 46,18% da receita em 2025, embora sua expansão deva moderar à medida que os canais diretos para hospitais crescem. As empresas de biotecnologia e biossimilares devem registrar o crescimento mais rápido com um CAGR de 7,61%, impulsionado pela crescente produção de terapias celulares e gênicas que exigem rigorosa garantia de temperatura. O acordo de nível de serviço da Eurofarma em 2025 com a PharmaChain destaca essa mudança, impondo zero desvios de temperatura e um limite de desempenho pontual de 99,5% como o novo padrão do setor.

Hospitais e farmácias de varejo seguiram de perto, beneficiando-se da vacinação nas lojas e do aumento da dispensação de biológicos. Os atacadistas, no entanto, devem perder dois pontos percentuais de participação até 2031 em meio à expansão das redes de distribuição direta e à adoção de torres de controle orientadas por dados. No Brasil, a Raia Drogasil reforçou sua prontidão para a cadeia de frio ao equipar 1.200 lojas com refrigeradores médicos em 2025 e ao fazer parceria com a UPS-Bomi para reabastecimentos noturnos, garantindo conformidade consistente de 2 a 8 °C.

Análise Geográfica

O Brasil ancorou 58,73% da participação no mercado de logística de cadeia de frio farmacêutica em 2025, impulsionado pelos aeroportos de Viracopos e Guarulhos, que movimentaram 1,8 milhão de kg de carga aérea farmacêutica no ano, um aumento de 14% em relação a 2024. A SuperFrio opera 120.000 posições de paletes em 18 instalações certificadas pelas Boas Práticas de Distribuição e aproveitou 2,8 MW de energia solar em telhados para reduzir as tarifas de armazenamento em 8% no corredor da Zona Leste de São Paulo[3]SuperFrio Logística Frigorificada, "Relatório de Implementação Solar," superfrio.com.br . A Fadel Logistica Fria da JSL gerencia 340 caminhões habilitados com telemetria que elevaram a conformidade de 2 a 8 °C para 94% em 2025. A reforma de amônia de USD 8 milhões da Friozem reduzirá a eletricidade em 22% nos armazéns de Santos e Rio até 2026. As enchentes na BR-319 forçaram um socorro de helicóptero por dez dias no primeiro trimestre de 2025, elevando a logística por dose de USD 2,40 para USD 18,60.

A Colômbia deve registrar o CAGR mais rápido de 8,98% até 2031. A extensão de 8.500 m² de Boas Práticas de Distribuição no aeroporto El Dorado elevou o volume mensal de farmacêuticos em 41%, para 320.000 kg. O Ministério da Saúde orçou USD 28 milhões para 140 reformas de câmaras frias, reduzindo o desperdício de vacinas para 2,8% em 2025. A DHL inaugurou um armazém de 12.000 m² preparado para -80 °C no distrito de Fontibón, em Bogotá, em dezembro de 2024. A joint venture Ransa-Coordinadora tem como meta 15% de participação colombiana até 2027, auxiliada por uma grade de entrega de 1.100 municípios.

Argentina, Chile e Peru juntos respondem por mais de 25% do valor, mas enfrentam desafios divergentes. O diesel a ARS 850/litro inflacionou as tarifas de transporte refrigerado em 28% na Argentina; a otimização de rotas da Andreani reduziu os quilômetros rodados em vazio em 11% para amenizar o impacto. A rede de vacinas gerenciada pela Ransa no Peru reduziu o desperdício de 8,4% em 2024 para 3,1% em 2025 por meio de vans rastreadas por GPS. Os demais mercados sul-americanos — Equador, Bolívia, Paraguai, Uruguai e Venezuela — detêm 8% de participação e crescerão a um CAGR de 7,2% à medida que Quito e Assunção modernizam os protocolos de Boas Práticas de Distribuição.

Cenário Competitivo

Cinco multinacionais — DHL Supply Chain, UPS Healthcare, Kuehne + Nagel, DSV e CEVA Logistics — controlam cerca de 50% da capacidade certificada pelas Boas Práticas de Distribuição, exercendo economias de escala e portfólios integrados de serviços marítimos, aéreos e rodoviários que atraem fluxos de biológicos de alto valor. Cada uma delas estendeu as acreditações IATA CEIV Pharma além dos hubs primários para cidades secundárias como Medellín, Curitiba e Guayaquil, reforçando a liderança em qualidade enquanto capturam participação incremental no mercado de logística de cadeia de frio farmacêutica.

Os concorrentes regionais permanecem formidáveis nas rotas rurais e intrapaís. A Ransa do Peru, a Andreani da Argentina e a SuperFrio e a Fadel Logistica Fria da JSL do Brasil combinam densas redes de câmaras frias municipais com expertise regulatória local, permitindo índices de pontualidade acima de 94% para entregas de vacinas de última milha. A autossuficiência energética, vista na implantação solar da SuperFrio e na mudança para amônia da Friozem, está se tornando um diferencial à medida que os custos de energia escalam.

Entrantes centrados em tecnologia, como a plataforma blockchain da Maersk e os armários autônomos de 2 a 8 °C da CEVA, representam vetores competitivos emergentes. A Maersk reduziu os erros de documentação em 41% e conquistou um contrato de vacinas de três anos, enquanto a rede de armários da CEVA poderá alcançar 140 cidades brasileiras até 2027, pendente de aprovação da ANVISA[4]Maersk, "Relatório Anual 2025," maersk.com. A Lineage e a Americold aceleram aquisições complementares para garantir imóveis de armazéns ultrafrías, antecipando a expansão das terapias de mRNA e visando ampliar sua presença combinada no setor de logística de cadeia de frio farmacêutica além de sua herança no segmento de alimentos.

Líderes do Setor de Logística de Cadeia de Frio Farmacêutica na América do Sul

DHL Supply Chain & Global Forwarding

UPS Healthcare / Bomi Group

DSV

FedEx Temperature Controlled Solutions

Kuehne + Nagel PharmaChain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Eurofarma iniciou a produção comercial de filgrastim em sua planta de USD 120 milhões em Montes Claros, enviando 800.000 seringas mensalmente via PharmaChain

- Janeiro de 2026: A Friozem anunciou uma reforma de amônia de USD 8 milhões para os armazéns de Santos e Rio, com meta de 22% de economia de energia

- Dezembro de 2025: O complexo de insulina de USD 90 milhões da Biomm em Nova Lima entrou na produção da fase 1, com projeção de 18 milhões de frascos até 2027

- Dezembro de 2025: A CEVA testou armários de 2 a 8 °C sem atendimento no distrito Zona Sul de São Paulo

Escopo do Relatório do Mercado de Logística de Cadeia de Frio Farmacêutica na América do Sul

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo | |

| Aéreo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Refrigerado (0 a 5 °C) |

| Congelado (-18 a 0 °C) |

| Ambiente |

| Congelamento Profundo / Ultrafrio (abaixo de -20 °C) |

| Medicamentos Genéricos |

| Medicamentos de Marca |

| Medicamentos Especializados / Órfãos |

| Fabricantes Farmacêuticos |

| Fabricantes de Biotecnologia e Biossimilares |

| Hospitais e Farmácias de Varejo |

| Distribuidores e Atacadistas de Saúde |

| Outros |

| Argentina |

| Brasil |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo | ||

| Aéreo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Temperatura | Refrigerado (0 a 5 °C) | |

| Congelado (-18 a 0 °C) | ||

| Ambiente | ||

| Congelamento Profundo / Ultrafrio (abaixo de -20 °C) | ||

| Por Produto | Medicamentos Genéricos | |

| Medicamentos de Marca | ||

| Medicamentos Especializados / Órfãos | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes de Biotecnologia e Biossimilares | ||

| Hospitais e Farmácias de Varejo | ||

| Distribuidores e Atacadistas de Saúde | ||

| Outros | ||

| Por País | Argentina | |

| Brasil | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de logística de cadeia de frio farmacêutica até 2031?

As previsões situam o mercado em USD 3,69 bilhões até 2031 em uma trajetória de CAGR de 6,94%.

Qual subsegmento está expandindo mais rapidamente por tipo de serviço?

O frete aéreo deve crescer a um CAGR de 8,74% até 2031, superando o rodoviário, o marítimo e a armazenagem.

Por que a capacidade de armazenamento ultrafrio é considerada um gargalo?

Apenas nove instalações certificadas suportam custódia a -80 °C ou mais frio no Brasil, Argentina e Chile, limitando a expansão para terapias de mRNA e CAR-T.

Qual é a principal pressão de custos enfrentada pelas operadoras logísticas?

Um aumento regional de 18% na eletricidade industrial e a forte inflação do diesel estão comprimindo as margens de armazenamento frio e transporte.

Qual país oferece a maior oportunidade de crescimento?

A Colômbia, impulsionada pela expansão das Boas Práticas de Distribuição no aeroporto El Dorado e pelos subsídios governamentais para câmaras frias, deve registrar um CAGR de 8,98% até 2031.

Como os operadores estão mitigando o risco de desvio de temperatura nas rotas de última milha?

A implantação generalizada de sensores IoT, análises preditivas e rastreamento por blockchain agora permite que os embarcadores detectem violações de temperatura em tempo real e redirecionem os estoques de forma proativa.

Página atualizada pela última vez em: