Tamanho e Participação do Mercado de Sistemas de Bombeamento de Água Solar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Bombeamento de Água Solar pela Mordor Intelligence

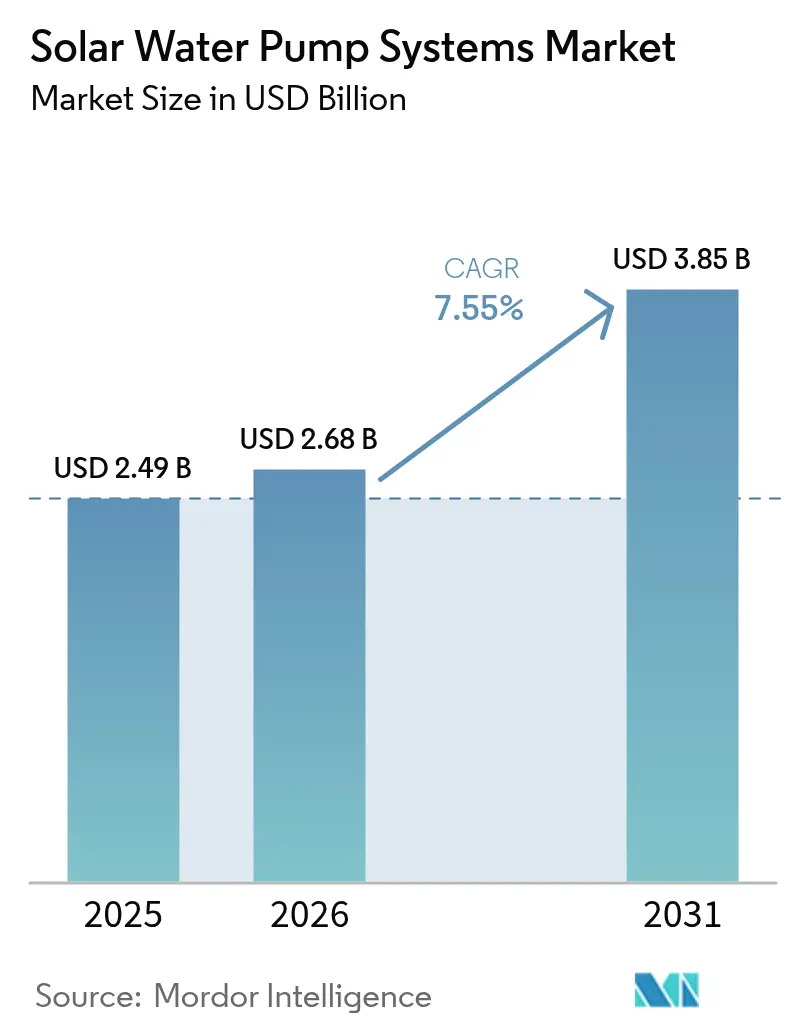

O tamanho do mercado de sistemas de bombeamento de água solar em 2026 é estimado em USD 2,68 bilhões, crescendo a partir do valor de 2025 de USD 2,49 bilhões, com projeções para 2031 mostrando USD 3,85 bilhões, crescendo a uma CAGR de 7,55% no período de 2026-2031.

Robustos subsídios do setor público, uma queda de 85% nos preços dos módulos fotovoltaicos (FV) desde 2010 e déficits crescentes de irrigação em regiões agrícolas com escassez hídrica estão impulsionando o ritmo de vendas. As bombas de superfície ainda dominam os volumes da base instalada, porém as variantes submersas estão superando o mercado geral de sistemas de bombeamento de água solar, graças às crescentes necessidades de extração de águas subterrâneas e às atualizações de motores CC sem escovas que reduzem o tempo de inatividade para manutenção. As unidades de médio porte de 3-10 kW estão se expandindo rapidamente à medida que os produtores comerciais demandam kits de maior capacidade, enquanto os acionamentos CC mantêm uma vantagem de custo em ambientes fora da rede. A digitalização paralela — abrangendo telemetria por satélite, sensores IoT e manutenção preditiva — diferencia agora os fornecedores e permite que as concessionárias monitorem o desempenho em comunidades remotas. A confiança dos investidores nos modelos de arrendamento pay-as-you-go (PAYG) está ampliando o acesso para pequenos agricultores na África Subsaariana, aliviando o persistente obstáculo do CAPEX inicial.

Principais Conclusões do Relatório

- Por tipo de bomba, as bombas de superfície lideraram com uma participação de receita de 47,90% em 2025; espera-se que as bombas submersas se expandam a uma CAGR de 9,25% até 2031.

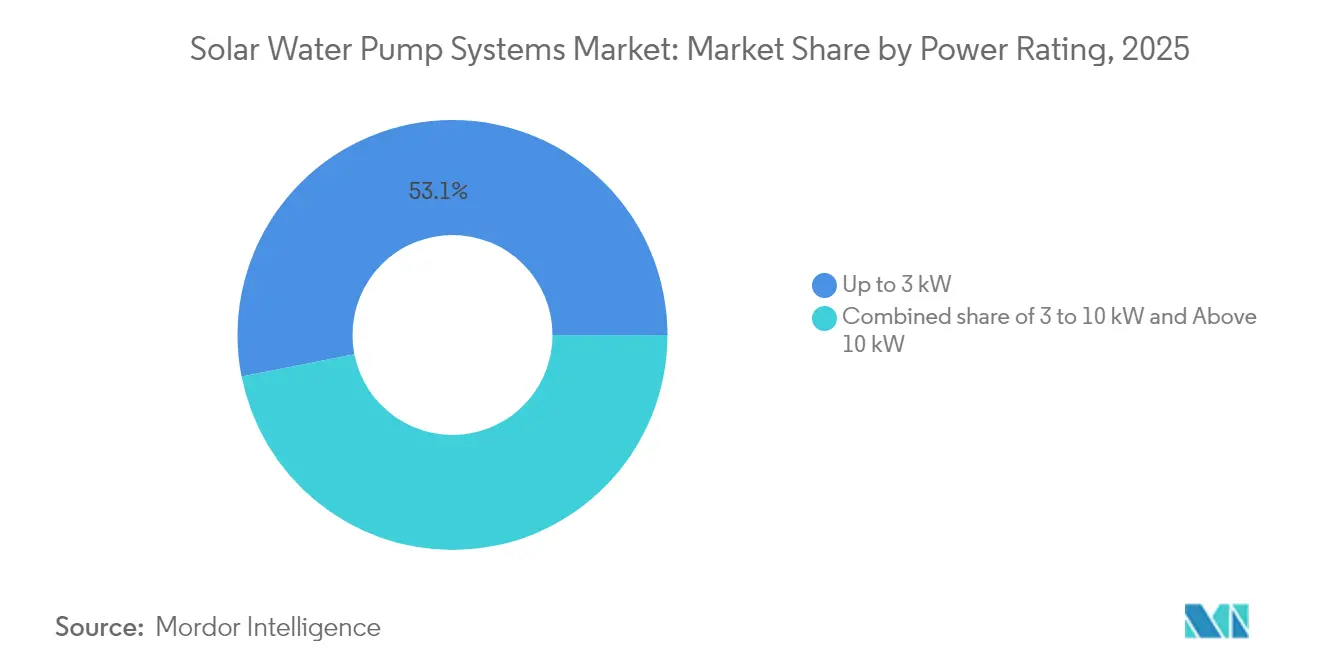

- Por potência, as unidades com capacidade de até 3 kW representaram 53,10% da participação do mercado de sistemas de bombeamento de água solar em 2025, enquanto os sistemas com capacidade de 3-10 kW registraram a CAGR mais rápida de 9,75% até 2031.

- Por tipo de acionamento, a tecnologia CC capturou uma participação de 59,40% do tamanho do mercado de sistemas de bombeamento de água solar em 2025, e os acionamentos híbridos CA/CC estão projetados para crescer a uma CAGR de 8,05% até 2031.

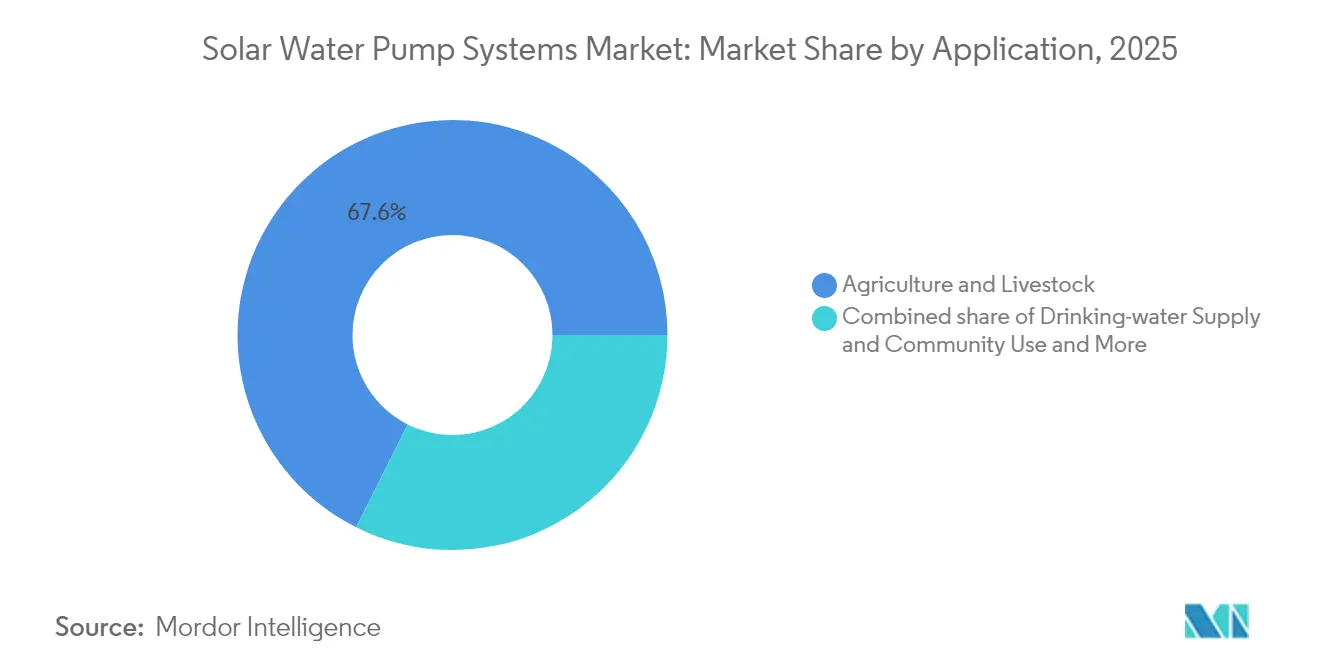

- Por aplicação, agricultura e pecuária detinham uma participação de 67,60% do tamanho do mercado de sistemas de bombeamento de água solar em 2025; o segmento de abastecimento de água potável está projetado para apresentar uma CAGR de 8,55% entre 2026 e 2031.

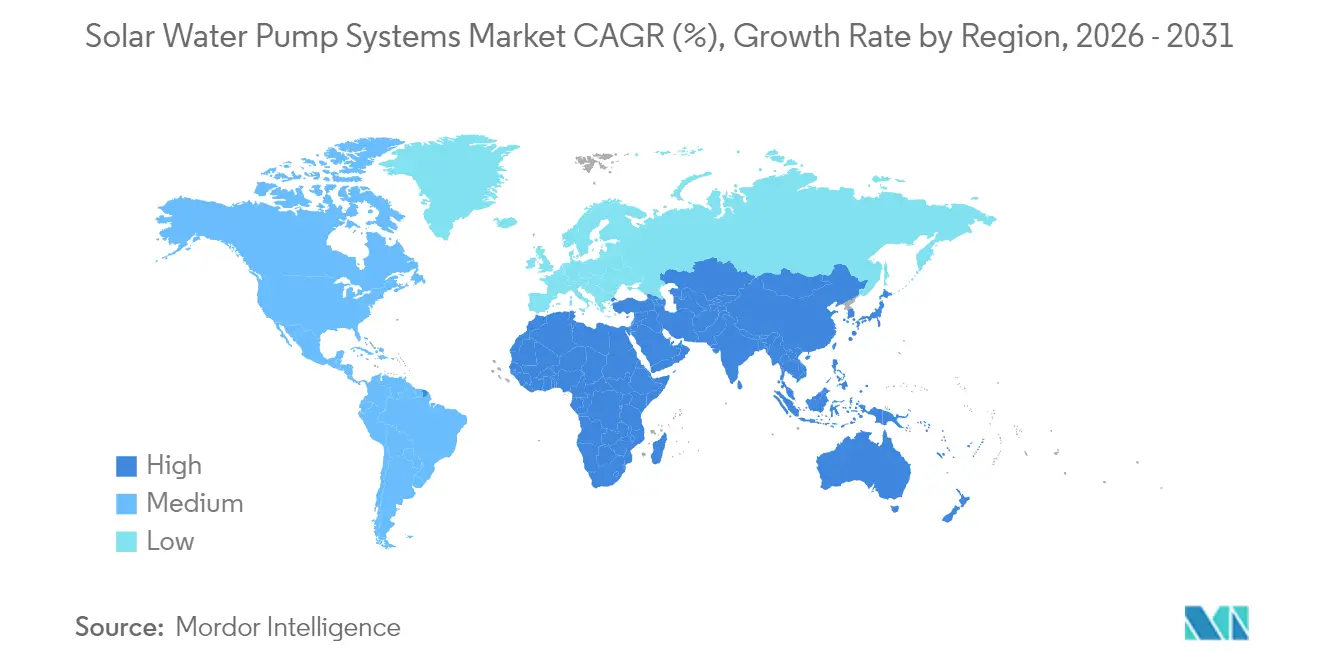

- Por geografia, a região Ásia-Pacífico comandou 63,10% da receita de 2025, enquanto o Oriente Médio e África registrou a taxa de crescimento mais rápida de 10,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Bombeamento de Água Solar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços dos módulos FV | 2.50% | APAC, MEA | Médio prazo (2-4 anos) |

| Subsídios governamentais e programas de eletrificação rural | 1.80% | APAC, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Aumento da demanda hídrica agrícola e migração para a microirrigação | 1.20% | Regiões com escassez hídrica | Longo prazo (≥ 4 anos) |

| Monitoramento remoto habilitado por IoT e manutenção preditiva | 0.90% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Modelos de microfinanciamento PAYG na África Subsaariana | 0.70% | África Subsaariana | Curto prazo (≤ 2 anos) |

| Retrofits de controladores híbridos CA/CC para bombas legadas | 0.60% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços dos Módulos FV

Os custos dos módulos FV caíram mais 12% em 2024, estendendo uma queda de 85% desde 2010, à medida que a supercapacidade chinesa e as eficiências das células TOPCon atingiram 23,1%(1)Fonte: Taiyang News, "Ofertas de Produtos 'Made-In-India' da Saatvik Solar na REI 2024," taiyangnews.info . Os períodos de retorno do investimento reduziram-se a menos de dois anos em regiões de alta irradiância, impulsionando a aposentadoria de bombas a diesel. Os módulos bifaciais capturam a luz refletida de corpos d'água, reduzindo a área dos arranjos e liberando terras agrícolas. Os fornecedores agora priorizam a durabilidade — como laminados de vidro duplo e revestimentos anti-incrustação — em detrimento de cortes brutos de custo, sustentando ganhos no rendimento energético ao longo da vida útil.

Subsídios Governamentais e Programas de Eletrificação Rural

O Componente-B do PM-KUSUM da Índia apoia 2 milhões de bombas independentes com um subsídio de 90%, reduzindo os gastos dos agricultores para apenas 10% do preço de tabela. O NOOR de Marrocos e os corredores de irrigação de 250 MW do Egito replicam modelos de financiamento misto, combinando subsídios de capital inicial com capacitação técnica para reduzir as taxas de falha pós-instalação. A prudência fiscal é vital; os programas que associam apoio técnico aos subsídios evitam distorções de mercado e mantêm os distribuidores privados engajados.

Aumento da Demanda Hídrica Agrícola e Migração para a Microirrigação

Prevê-se que o uso global de água na agricultura aumente 15% até 2030, com sistemas de gotejamento substituindo a irrigação por inundação no Cinturão Kandi e em outras regiões semiáridas. Os pilotos AgroVoltaico da Jain Irrigation revelam eficiências de condução acima de 90% quando as bombas solares alimentam linhas de gotejamento baseadas em sensores(2)Fonte: The Energy and Resources Institute, "Aprendizagens da Integração Solar na Agricultura," teriin.org . Sondas de umidade do solo, associadas a dados meteorológicos, reduzem o consumo de água em 28% sem perda de rendimento, o que é crítico à medida que os lençóis freáticos caem 0,3-4 m anualmente nas planícies Indo-Gangéticas.

Monitoramento Remoto Habilitado por IoT e Manutenção Preditiva

Links de banda estreita por satélite transmitem arquivos de vibração, fluxo e irradiância das bombas a cada 15 minutos, sinalizando anomalias antes de falhas(3)Fonte: Grundfos, "Monitoramento Remoto de Bombas de Água Solares," grundfos.com . Algoritmos preditivos reduzem o tempo de inatividade não planejado em 40% e permitem que os distribuidores estoquem peças de reposição de forma estratégica. Os dados de campo são integrados às atualizações de firmware dos controladores que ajustam os ciclos de operação para as curvas solares locais, aumentando o rendimento diário de água em 6-9% em arranjos legados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado CAPEX inicial apesar da queda nos custos dos módulos FV | -1.1% | Global, particularmente agudo em regiões de baixa renda | Curto prazo (≤ 2 anos) |

| Irradiância solar intermitente levando à variabilidade da produção | -0.8% | Global, com variações regionais na gravidade do impacto | Médio prazo (2-4 anos) |

| Baixa conscientização do usuário final e lacunas nas competências de operação e manutenção | -0.6% | APAC e MEA, concentradas em áreas rurais | Médio prazo (2-4 anos) |

| Surgimento de limites de extração de águas subterrâneas em regiões com escassez hídrica | -0.4% | Global, com foco na Índia, Califórnia e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX Inicial Apesar da Queda nos Custos dos Módulos FV

Os sistemas completos variam de USD 2.100-5.000 por hectare, equivalente a mais de dois anos de renda em dinheiro de pequenos agricultores nas Filipinas, mesmo quando o ROI supera 315%(4)Fonte: ResearchGate, "Promovendo a Agricultura Sustentável Através da Irrigação Solar," researchgate.net . Controladores, estruturas e mão de obra agora respondem por 60-70% do custo do projeto, mitigando os ganhos adicionais com a queda dos preços dos módulos FV. Os arrendamentos PAYG e os serviços de equipamentos como serviço aumentam a adoção, mas sobrecarregam o capital de giro dos fornecedores e exigem tecnologia robusta de cobrança.

Irradiância Solar Intermitente Levando à Variabilidade da Produção

A cobertura de nuvens pode reduzir a capacidade diária de bombeamento em 30-50% durante os meses de monção ou inverno. Os buffers de baterias acrescentam 40-60% de custo e manutenção. As unidades híbridas CA/CC alternam automaticamente para a rede onde disponível, mas as linhas rurais frágeis limitam seu alcance. A modelagem do Banco Mundial adverte que o bombeamento barato pode incentivar a expansão para culturas mais sedentas, compensando os ganhos de CO₂ se a governança falhar(5)Fonte: Banco Mundial, "Navegando pelas Oportunidades e Riscos da Irrigação Solar," worldbank.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Bomba: Os Sistemas Submersos Ampliam o Alcance

As vendas de unidades submersas aumentaram para 41,60% das remessas de 2025, enquanto as bombas de superfície mantiveram uma liderança de receita de 47,90%. A CAGR de 9,25% do segmento decorre da perfuração de poços mais profundos à medida que a variabilidade das águas superficiais aumenta. Os motores CC sem escovas e as ligas resistentes à corrosão simplificam a manutenção, enquanto os inversores de frequência variável modulam a velocidade para acomodar a irradiância flutuante, aumentando a eficiência no mercado de sistemas de bombeamento de água solar. Nos programas comunitários, as bombas de deslocamento positivo de baixo fluxo fornecem pressão de carga constante, ideal para reservatórios elevados e dispensação diurna e noturna.

A telemetria embarcada permite que as concessionárias escalonem as partidas das bombas, achatando assim os picos de carga nas aldeias. Os fornecedores oferecem treinamento para que os operadores substituam os cartuchos subterrâneos com ferramentas básicas, reduzindo as chamadas de serviço. O fluxo consistente também apoia pequenos viveiros de aquicultura, que diversificam a renda dos agricultores sem exigir consumo adicional de diesel. Com a profundidade das águas subterrâneas frequentemente superior a 80 m na APAC semiárida, as submersas prevalecem onde os limites de sucção prejudicam as bombas de superfície.

Por Potência: Os Sistemas de Médio Porte Impulsionam a Adoção Comercial

As unidades de até 3 kW dominam os lotes de pequenos agricultores, mas a faixa de 3-10 kW registra a CAGR mais rápida de 9,75% à medida que as cooperativas irrigam blocos de 8-20 ha. A queda do custo por quilowatt acima de 5 kW encoraja os produtores a superdimensionar os arranjos para janelas de bombeamento matutino e vespertino, suavizando os cronogramas de trabalho no mercado de sistemas de bombeamento de água solar. Os projetos modulares permitem que os proprietários comecem com 5 kW e depois adicionem inversores de string extras à medida que a área cultivada aumenta, evitando ativos encalhados.

Pomares industriais e propriedades de floricultura estão pilotando conjuntos superiores a 10 kW para elevar a água de aquíferos a profundidades de 150-200 m. A interconexão à rede e os relés de proteção inflam a burocracia, mas as tarifas compensam os recarregamentos noturnos quando os sensores climáticos acionam a irrigação de mitigação de geadas. Os bancos de desenvolvimento no MEA agora agrupam crédito concessionado para kits de 8-12 kW que atendem a poços de pastagem compartilhados, reduzindo os picos de custo do transporte de diesel após as inundações de estradas na estação chuvosa.

Por Tipo de Acionamento: CC Mantém a Liderança, Híbridos Ganham Terreno

Os acionamentos de corrente contínua detêm 59,40% da receita de 2025 ao contornar os inversores e as perdas associadas, mantendo a lista de materiais enxuta para compradores fora da rede. O diagnóstico de falhas é mais simples, com menos estágios eletrônicos expostos ao ciclo térmico. Porém, as fazendas leiteiras próximas à rede preferem os controladores híbridos que alternam para CA durante chuvas intensas, mantendo os níveis dos bebedouros estáveis sem a necessidade de bancos de baterias. As atualizações de firmware permitem ajustes remotos de parâmetros, como o aumento dos limites das chaves de boia em alertas de seca.

As mudanças regulatórias na UE impõem limites de qualidade de energia em sistemas diretamente ligados à rede, levando os instaladores a considerar híbridos com isolamento por transformador. Os credores comerciais também veem a capacidade bidirecional como garantia contra a volatilidade da produção, aumentando assim as chances de aprovação de empréstimos. A tração resultante acirra a corrida dos fornecedores para otimizar os algoritmos MPPT tanto para modos FV quanto de rede, fomentando a inovação no mercado de sistemas de bombeamento de água solar.

Por Aplicação: O Abastecimento de Água Potável Acelera

A agricultura e a pecuária ainda absorvem 67,60% das remessas de 2025, mas os sistemas comunitários de água potável cresceram 8,55% de CAGR com financiamento de doadores e implantações de ONGs. As bombas sem combustível reduzem o vazamento operacional, permitindo que os comitês das aldeias redirecionem as tarifas para cartuchos filtrantes e melhorem o saneamento dos poços. Sensores remotos alertam os técnicos sobre o risco de funcionamento a seco, prolongando a vida útil das bombas. As clínicas de saúde agora integram pequenas bombas solares com FV em telhados e purificação por UV, reduzindo os incidentes de doenças relacionados a poços manuais com água estagnada.

A drenagem industrial em pedreiras e túneis permanece um mercado de nicho, porém lucrativo. Os ciclos de operação previsíveis alinham-se com as curvas solares, e a telemetria elimina a necessidade de visitas diárias ao local. Os reguladores ambientais estão cada vez mais determinando a eliminação gradual do diesel, posicionando as bombas solares como ferramentas de conformidade que reduzem à metade as emissões de CO₂ em comparação com os geradores a diesel no mercado de sistemas de bombeamento de água solar.

Análise Geográfica

A Ásia-Pacífico gerou 63,10% da receita de 2025, sustentada pela meta da Índia de 3 milhões de bombas até 2026 e pelos pacotes integrados de bombas FV da China que reduzem os tempos de implantação. As concessionárias estaduais em Maharashtra cofinanciam submersas de 3-7,5 HP, eliminando 90% do CAPEX dos agricultores e impulsionando o impulso das licitações em massa. Crescem as preocupações em torno do excesso de extração de águas subterrâneas, estimulando pilotos que associam bombas com medição a cartões inteligentes pré-pagos para racionar a extração de forma sustentável.

O Oriente Médio e África contribui com uma base modesta hoje, mas registra a CAGR mais rápida de 10,10% até 2031. Os empréstimos de irrigação NOOR de Marrocos e as linhas de crédito do Banco Africano de Desenvolvimento (BAD) desbloqueiam bombas PAYG de 2-5 kW para produtores de cereais, enquanto os distribuidores do Quênia agrupam planos de pagamento por dinheiro móvel que se alinham aos fluxos de caixa da colheita. A intensa irradiância e as cadeias de abastecimento de diesel erráticas acentuam a vantagem comparativa do mercado de sistemas de bombeamento de água solar nesta região. As bolsas de capacitação treinam técnicos locais, melhorando as taxas de resolução de chamadas de serviço no primeiro ano de 54% para 82%.

A América do Norte e a Europa amadurecem de forma constante à medida que modernizam poços de reserva a diesel e buscam mandatos de fazendas com emissões líquidas zero. As regras de águas subterrâneas da SGMA da Califórnia e as diretivas de nitratos da UE pressionam os produtores a associar a irrigação inteligente ao bombeamento solar, reforçando assim a responsabilidade pelo nexo água-energia. Os OEMs sediados nessas regiões estão pilotando nuvens de ativos conectadas por satélite que integram análises de bombas, solo e clima, exportando licenças de software para distribuidores da APAC após validação de mercado.

Panorama regulatório

O apoio político e os requisitos de conformidade influenciam fortemente as aquisições de sistemas de bombeamento de água solar, especialmente na Ásia-Pacífico, onde as licitações subsidiadas dominam os volumes. Na Índia, o Ministério de Novas Energias e Energias Renováveis (MNRE) administra o PM-KUSUM, com o Componente B focado em bombas agrícolas solares autônomas; a estrutura do programa incluiu marcos de implementação com prazos definidos, incluindo uma extensão do prazo do esquema até 31 de março de 2026, conforme comunicado por canais governamentais oficiais.

A elegibilidade técnica para projetos vinculados a subsídios está ancorada em testes padronizados de desempenho e qualidade. A norma IEC 62253:2011 fornece uma referência reconhecida para qualificação de projeto e medição de desempenho de sistemas fotovoltaicos autônomos de bombeamento, e as especificações vinculadas ao MNRE exigem testes e certificação por meio de centros de teste autorizados, de acordo com normas prescritas de vazão e desempenho. Agências estaduais operacionalizam o programa por meio de diretrizes anuais e avisos de alocação, como as diretrizes de implementação de Haryana para o ano fiscal de 2025-26 e seu processo de alocação da Fase II sob o Componente B do PM-KUSUM, que moldam a participação em licitações, a documentação e os requisitos de configuração de equipamentos.

Cenário Competitivo

A intensidade competitiva é alta, sem nenhuma empresa com participação superior a 10%, indicando uma estrutura fragmentada. Os grandes fabricantes tradicionais de bombas — Grundfos, Xylem e KSB — alavancam suas cadeias de suprimentos, enquanto especialistas como Lorentz ou Shakti Pumps oferecem kits solares de ponta a ponta. As alianças estratégicas dominam os esforços de consolidação; a participação majoritária da Xylem na Idrica em dezembro de 2024 une o hardware hidráulico à análise digital para entregar suítes de água inteligente em escala de concessionária. A Grundfos faz parceria com o provedor de IoT por satélite Myriota para incorporar links de nanobanda em controladores, fornecendo aos distribuidores contratos de serviço baseados em dados e garantindo receita de pós-venda.

Os OEMs regionais aprofundam a integração vertical. A Saatvik Green Energy pivotou da fabricação de módulos para vendas de bombas agrupadas após ganhar uma licitação de 250 unidades em Maharashtra em fevereiro de 2025. A Shakti Pumps garantiu o maior pedido individual por estado da Índia de 12.537 unidades sob o PM-KUSUM, demonstrando sua capacidade de escala e estreitando a diferença de custo com as marcas multinacionais. A engenharia de IoT e de acionamento híbrido permanece como campo de batalha chave à medida que os clientes demandam tempo de atividade contínuo e compatibilidade com a rede.

As oportunidades de espaço em branco estão no armazenamento integrado, onde os bancos de fosfato de ferro-lítio suavizam as cargas noturnas para os bebedouros de laticínios e das comunidades. As barreiras de entrada aumentam porque a certificação, a segurança contra incêndio e as competências de gestão térmica diferem das exigidas para a hidráulica de bombas. As empresas que dominam ambos os domínios podem obter margens premium no mercado de sistemas de bombeamento de água solar.

Líderes do Setor de Sistemas de Bombeamento de Água Solar

Shakti Pumps (India) Limited

Kirloskar Brothers Ltd.

Xylem Inc.

Grundfos Holding A/S

LORENTZ GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os ritmos de aquisição estaduais continuam a definir as rotas de implantação, com as alocações da Fase II de Haryana para o ano fiscal de 2025-26 sob o Componente B do PM-KUSUM criando pipelines definidos de licitações para sistemas de bombeamento solar e equipamentos relacionados. Fabricantes de equipamentos originais (OEMs) e integradores de sistemas que conseguem fornecer kits certificados e compatíveis com licitações, além de garantir controle de qualidade de instalação e serviço pós-venda em regiões agrícolas remotas, estarão bem posicionados para participar, apoiados por diretrizes de implementação estaduais contínuas e avisos de alocação. Além disso, o programa Componente B do PM-KUSUM continua sendo um canal fundamental para implantações de bombeamento de água solar autônomo em vários estados, reforçando a base para a fabricação doméstica e as capacidades de implantação local.

Desenvolvimentos recentes do setor

- Julho de 2026: A Shakti Pumps (India) Limited anunciou uma colaboração com a Salesforce para implementar o Agentforce e outras ferramentas digitais baseadas em IA em suas operações, incluindo as linhas de negócios de bombas solares. A medida fortalece os fluxos de trabalho de lead-to-service e a capacidade de resposta do atendimento em campo, apoiando a execução em escala de grandes licitações estaduais e redes de serviço rurais dispersas.

- Janeiro de 2026: A Shakti Pumps (India) Limited recebeu uma ordem de serviço da Karnataka Renewable Energy Development Limited para 16.780 sistemas de bombeamento de água fotovoltaico solar sob o Componente B do PM-KUSUM, avaliada em INR 654,03 crore. O pedido expande a presença da empresa em Karnataka e reforça o posicionamento competitivo em aquisições de alto volume vinculadas a subsídios.

- Dezembro de 2025: A Shakti Pumps (India) Limited recebeu uma ordem de serviço da Madhya Pradesh Urja Vikas Nigam Limited para 2.033 sistemas autônomos de bombeamento de água fotovoltaico solar em corrente contínua fora da rede, sob o Componente B do PM-KUSUM, avaliada em INR 71,25 crore. O contrato adiciona backlog para configurações fora da rede focadas em CC, apoiando a utilização da capacidade de fabricação e instalação doméstica vinculada aos lançamentos de programas estaduais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de sistemas de bombeamento de água solar abrange a receita gerada por soluções de bombeamento movidas a energia solar utilizadas para elevar ou movimentar água para irrigação, abastecimento de água comunitário e movimentação industrial de água. Isso inclui a unidade de bombeamento, os módulos solares, o controlador e a integração padrão do sistema.

Exclusões de escopo: excluímos sistemas de bombeamento a diesel fora da rede e sistemas de bombeamento exclusivamente conectados à rede, além de grandes obras civis (como perfuração de poços artesianos e tubulações em grande escala) que ficam fora da venda do sistema de bombeamento.

Visão geral da segmentação

- Por Tipo de Bomba

- Superfície (CC, híbrido CA/CC)

- Submersa (CC, híbrido CA/CC)

- Hélice/Deslocamento Positivo

- Por Potência

- Até 3 kW

- 3 a 10 kW

- Acima de 10 kW

- Por Tipo de Acionamento

- CC

- Híbrido CA/CC

- Por Aplicação

- Agricultura e Pecuária

- Abastecimento de Água Potável e Uso Comunitário

- Drenagem Industrial e de Mineração

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a base factual que ancora volumes e preços em cada região antes de o modelo ser finalizado por meio de verificações de campo. Contamos com fontes públicas como publicações da IRENA, conjuntos de dados do Banco Mundial sobre agricultura e acesso à água, estatísticas de irrigação da FAO e fluxos comerciais da UN Comtrade para bombas e componentes solares, que juntos ajudam a mapear os prováveis grupos de demanda.

Também revisamos informações de políticas e programas de ministérios nacionais de energia renovável e agências de energia, além de avisos alfandegários, cronogramas tarifários e notas técnicas que afetam os mix de importação e o design do sistema. Relatórios anuais de empresas, apresentações a investidores e imprensa respeitável foram usados para entender o posicionamento de produtos, os padrões de canal e as tendências de pedidos relatadas. Uma assinatura paga para dados financeiros de empresas e para sinais em nível de embarque de importação e exportação foi usada seletivamente para verificação cruzada direcional. Essas fontes documentais não são exaustivas, e outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que está realmente sendo instalado e pago em toda a demanda liderada pela agricultura, projetos de água potável e movimentação industrial de água. Conversamos com uma combinação de fabricantes, distribuidores e instaladores do tipo EPC, além de partes interessadas do lado da aquisição e especialistas ligados a programas em toda a Ásia-Pacífico, EMEA e Américas, para preencher lacunas sobre o dimensionamento típico do sistema, o conteúdo do pacote, as margens de canal e o comportamento recente de preços.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos C-level: 14% | Ásia-Pacífico: 38% |

| Nível médio: 47% | Líderes funcionais/de unidade: 26% | EMEA: 35% |

| Participantes menores: 14% | Gerentes: 60% | Américas: 27% |

Dimensionamento e previsão de mercado

O tamanho do mercado é construído usando uma abordagem top-down, na qual a demanda por país é reconstruída a partir das necessidades de área irrigada, lacunas de eletrificação fora da rede, lançamentos de programas de bombas solares e faixas típicas de dimensionamento de bombas que se relacionam com os requisitos de vazão e altura manométrica. Uma vez definido esse grupo de demanda, ele é convertido em remessas anuais de sistemas e, em seguida, avaliado usando preços médios de venda específicos por região que refletem o pacote comum (bomba, controlador e conjunto solar). Esses totais regionais são somados para chegar aos valores globais.

Para manter os totais realistas, corroboramos o modelo com aproximações bottom-up seletivas, como amostragem de faixas de receita de fornecedores e distribuidores, verificação de movimentação de estoque de canal e uso de uma simples verificação de sensibilidade de ASP multiplicado pelo volume para países-chave. Os fatores relevantes neste mercado incluem as movimentações do preço do diesel em relação à economia solar, a intensidade dos subsídios e o momento do calendário de aquisições, as tendências de profundidade do lençol freático que inclinam a demanda para sistemas submersíveis, a divisão entre sistemas de acionamento CC e híbrido por caso de uso, e a direção do preço dos módulos solares que influencia o preço do pacote. A previsão depende principalmente de análise de cenários apoiada por suavização de tendências, na qual a adoção é ajustada sob diferentes premissas de continuidade política e investimento agrícola. A curva prospectiva é então revisada com o consenso de especialistas para que permaneça prática. Onde existem lacunas de cobertura para países menores, são aplicadas proporções substitutas de mercados comparáveis, ajustadas usando padrões de importação e atividade de programas, para que a estimativa permaneça rastreável.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo fluxos comerciais, metas de instalação orientadas por políticas e indicadores de movimento de preços que devem aparecer no modelo se o dimensionamento estiver direcionalmente correto. Quando surgem saltos incomuns, as premissas são reverificadas em nível de país, e ligações de acompanhamento são acionadas para confirmar se a mudança é um pico pontual de licitação, um efeito cambial ou uma verdadeira mudança de demanda.

Antes da aprovação final, o conjunto de dados e os cálculos passam por mais de uma revisão de analista, para que erros de fórmula e lógica sejam eliminados e as premissas permaneçam consistentes entre regiões. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças significativas nas regras de subsídio ou movimentos abruptos nos preços de componentes solares. Pouco antes da entrega, uma nova rodada de verificação é concluída para que os números reflitam os dados mais recentes disponíveis.

Tamanho do mercado de sistemas de bombeamento de água solar da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de bombeamento de água solar podem variar amplamente, mesmo quando o tema parece o mesmo, porque cada editora traça a linha de forma diferente sobre o que é contado e como o preço é cronometrado. As diferenças geralmente vêm dos limites de escopo, das escolhas de conversão de moeda e de se o preço é tratado como uma média estável ou recalibrado à medida que os custos dos componentes e as estruturas de subsídio mudam.

Uma lacuna decorrente de atualização é comum neste mercado, porque os preços de módulos e controladores podem mudar mais rapidamente do que os preços das unidades de bombeamento, e programas públicos podem antecipar a demanda para trimestres específicos, o que altera o ASP realizado naquele ano. Quando a conversão de moeda é fixada em um único ponto no tempo, ou quando o pacote do sistema é tratado apenas como o hardware da bomba, sem o pacote típico de solar e controlador, os totais podem variar materialmente para cima ou para baixo. No fluxo de trabalho usado para este estudo, o momento trimestral da moeda e as verificações recentes de ASP são revisitados durante as atualizações, e essa é uma razão fundamental pela qual o valor publicado para 2026 pela Mordor Intelligence pode se distanciar de valores construídos com base em pontos de preço mais antigos ou em premissas de pacote mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,68 bilhões de USD (2026) | |

| Editora Global de Negócios A | 1,87 bilhão de USD (2025) | Usa uma estrutura de preço na porta de fábrica e um ano-base diferente, e o valor pode subestimar mercados onde o agrupamento de sistemas no estilo EPC e a precificação orientada por programas são comuns nos gastos do cliente final. |

| Editora de Pesquisa do Setor B | 3,04 bilhões de USD (2024) | Usa um ano-base anterior com um horizonte mais longo e pode incorporar uma cobertura de categoria mais ampla e premissas de precificação que não são redefinidas com tanta frequência para refletir mudanças recentes de ASP impulsionadas por componentes e o momento cambial. |

A variação na tabela é explicada principalmente pelo momento e pelo que é tratado como parte da venda do sistema, o que então se reflete no ASP e no ano escolhido para a conversão em USD. Ao manter o grupo de demanda vinculado a indicadores de irrigação e abastecimento de água, e depois validar o preço e o conteúdo do pacote por meio de verificações repetidas, a estimativa permanece mais fácil de reconciliar com fatores claros e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de bombeamento de água solar?

O tamanho do mercado de sistemas de bombeamento de água solar atingiu USD 2,68 bilhões em 2026 e está previsto em USD 3,85 bilhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico representa 63,10% da receita de 2025, impulsionada principalmente pelo programa PM-KUSUM da Índia.

Qual tipo de bomba está crescendo mais rapidamente?

As unidades submersas registram a CAGR mais rápida de 9,25% até 2031, à medida que os agricultores exploram aquíferos mais profundos.

Como as barreiras de financiamento estão sendo superadas?

Os arrendamentos pay-as-you-go e os subsídios de capital de 90% sob programas como o PM-KUSUM reduzem os custos iniciais para os pequenos agricultores.

Qual tendência tecnológica está diferenciando os fornecedores?

O monitoramento remoto habilitado por IoT combinado com a manutenção preditiva está emergindo como uma vantagem competitiva chave.

Por que o MEA apresenta a maior taxa de crescimento?

A escassez aguda de água, a forte irradiância solar e o financiamento multilateral para o desenvolvimento impulsionam uma CAGR de 10,10% na região.

Página atualizada pela última vez em: