Tamanho e Participação do Mercado de Energia Solar dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

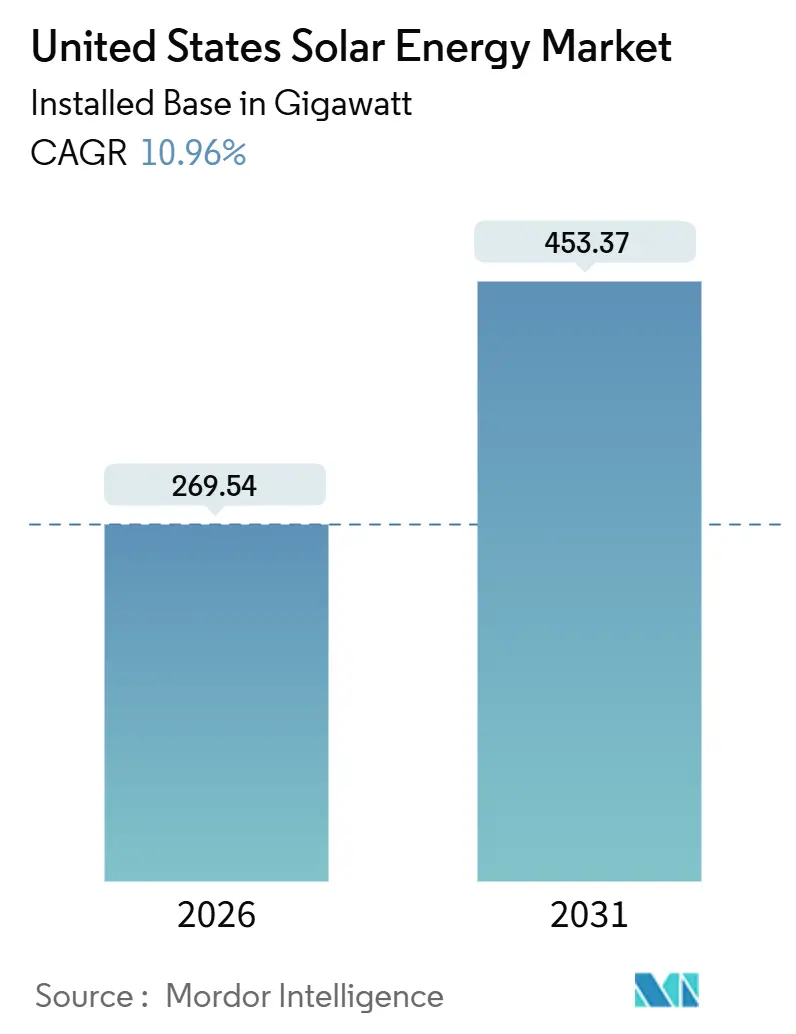

| Volume do Mercado (2026) | 269.54 gigawatt |

| Volume do Mercado (2031) | 453.37 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Solar dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Energia Solar dos Estados Unidos em termos de base instalada deve crescer de 269,54 gigawatts em 2026 para 453,37 gigawatts até 2031, a um CAGR de 10,96% durante o período de previsão (2026-2031).

Fortes incentivos federais contidos na Lei de Redução da Inflação (IRA) e uma mudança em direção a contratos de compra de energia de longo prazo estão direcionando investimentos para estados que antes ocupavam posições mais baixas no mapa de expansão solar, enquanto as reformas de fila sob a Ordem 2023 da FERC estão gradualmente desobstruindo os atrasos de interconexão. Créditos de fabricação doméstica impulsionados por políticas estão relocalizado a produção de módulos e limitando o risco tarifário, mesmo com as medidas comerciais das Seções 201 e 301 mantendo a volatilidade de preços de curto prazo elevada. Projetos híbridos de solar combinado com armazenamento que capturam preços de pico vespertinos estão melhorando a confiança dos credores, reduzindo os spreads de dívida e prolongando os ciclos de vida dos projetos. Na borda da rede, as assinaturas de energia solar comunitária e as microrredes fora da rede estão ampliando o acesso dos clientes e aumentando a resiliência dos projetos, sustentando a implantação contínua mesmo onde a transmissão permanece restrita.

Principais Conclusões do Relatório

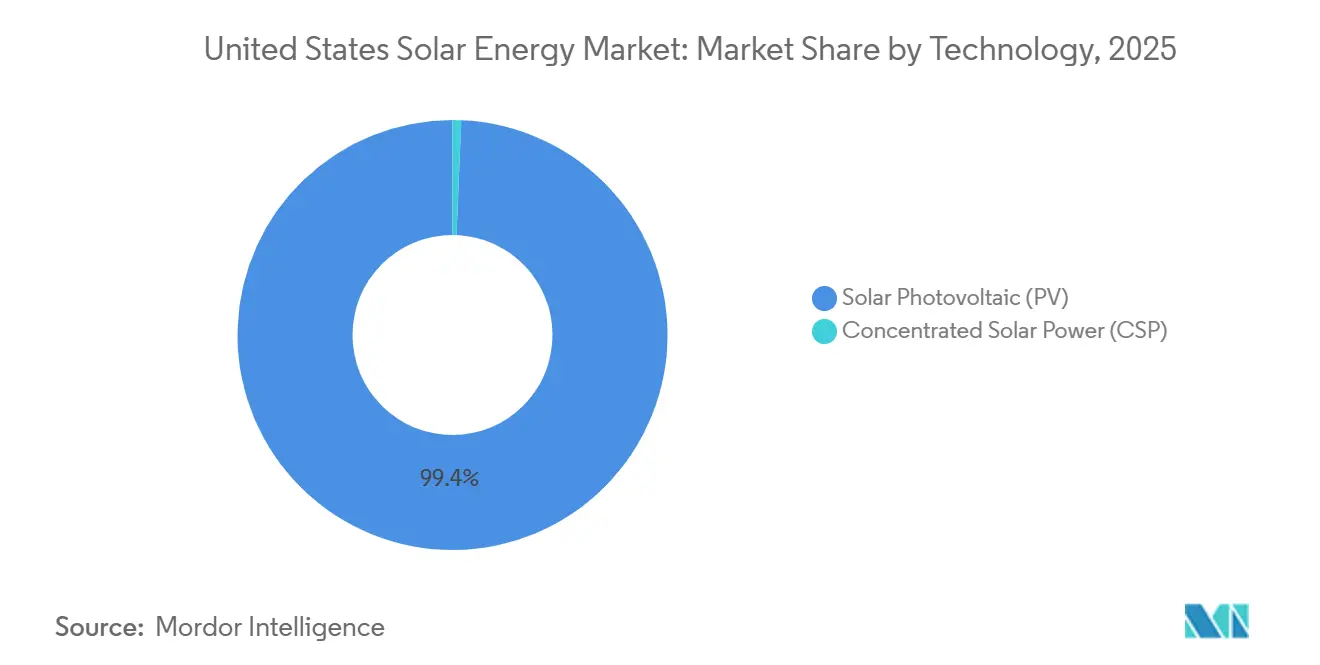

- Por tecnologia, a energia solar fotovoltaica detinha 99,35% da participação do mercado de energia solar dos Estados Unidos em 2025, enquanto a energia solar concentrada expandiu apenas 2,1% de CAGR até 2031.

- Por tipo de rede, os sistemas conectados à rede capturaram 97,6% da capacidade instalada em 2025, enquanto os sistemas fora da rede avançam a um robusto CAGR de 19,7% até 2031.

- Por usuário final, os projetos de escala utilitária comandavam 73% da capacidade em 2025, mas as instalações residenciais são o segmento de crescimento mais rápido, com CAGR de 18,3% até 2031 no Mercado de Energia Solar dos EUA.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Fiscais da Lei de Redução da Inflação (IRA) Acelerando os PPAs de Escala de Serviço Público | +3.2% | Nacional, com concentração no Texas, Califórnia, corredores industriais do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Combinação de Armazenamento na Borda da Rede Melhorando a Bancabilidade dos Projetos | +2.1% | Nacional, mais forte na Califórnia, Texas, Havaí | Médio prazo (2-4 anos) |

| Mandatos Corporativos de Emissões Líquidas Zero Impulsionando Contratos de Compra de Energia Comerciais e Industriais | +1.8% | Nacional, liderado por centros tecnológicos na Califórnia, Virgínia, Carolina do Norte | Médio prazo (2-4 anos) |

| Programas de Energia Solar Comunitária Expandindo o Acesso em Estados de Alta População | +1.4% | Nordeste (Nova York, Massachusetts, Nova Jersey), Minnesota, Illinois | Médio prazo (2-4 anos) |

| Créditos de Fabricação Doméstica Reduzindo o Risco de Importação de Módulos | +1.6% | Nacional, fabricação concentrada no Sudeste (Alabama, Louisiana, Geórgia) | Longo prazo (≥ 4 anos) |

| Agrivoltaica Melhorando a Economia do Uso da Terra no Meio-Oeste | +0.9% | Meio-Oeste (Iowa, Minnesota, Wisconsin), expandindo para as Grandes Planícies | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Fiscais da Lei de Redução da Inflação Acelerando os PPAs de Escala de Serviço Público

O crédito fiscal de investimento ilimitado de 30% e o crédito fiscal de produção de USD 26 por MWh, estendidos até 2034, encerraram os ciclos de aquisição de expansão e retração, permitindo que os desenvolvedores subscrevam projetos em Ohio e Pensilvânia que antes ficavam atrás do Sudoeste em termos econômicos. O acúmulo de adicionais de salário prevalecente e conteúdo doméstico pode elevar os benefícios fiscais totais acima de 50% do custo do projeto, uma mudança que redireciona capital para regiões de desativação de carvão sob o Plano de Boa Vizinhança da EPA. Compradores corporativos contrataram 16,6 GW de PPAs solares em 2024 e estão confortáveis com prazos de 15 a 20 anos porque a certeza da IRA reduz o risco de receita. A diversificação do pipeline resultante está ampliando a presença do mercado de energia solar dos Estados Unidos além dos estados tradicionais do cinturão solar. Como resultado, o crescimento de capacidade de longo prazo agora se alinha mais estreitamente com os cronogramas de atualização de transmissão do que com os prazos de expiração da política federal.

Combinação de Armazenamento na Borda da Rede Melhorando a Bancabilidade dos Projetos

Projetos híbridos de solar combinado com bateria representaram 63% da capacidade nas filas de interconexão durante 2024, impulsionados pelos benefícios de depreciação acelerada e pela capacidade de transferir energia para as horas vespertinas, quando os preços no atacado triplicam os níveis do meio-dia. O regime NEM 3.0 da Califórnia prolongou os períodos de retorno do investimento para sistemas solares independentes, mas a adição de uma bateria de 10 kWh restaura o retorno sobre o investimento do proprietário e estabiliza a demanda da rede durante os picos de crepúsculo de alto preço. Os desenvolvedores de serviços públicos no Texas rotineiramente acoplam sistemas de íons de lítio de 4 horas para capturar os preços de escassez da ERCOT, que subiram para USD 5.000 por MWh durante a onda de calor de agosto de 2024. Os credores agora veem os ativos combinados com armazenamento como de menor risco, reduzindo os spreads de dívida em até 30 pontos base. Essa vantagem de crédito está acelerando a penetração de mercado de sistemas integrados em todo o mercado de energia solar dos Estados Unidos.

Mandatos Corporativos de Emissões Líquidas Zero Impulsionando Contratos de Compra de Energia Comerciais e Industriais

Mais de 100 GW de compromissos renováveis corporativos anunciados entre 2020 e 2024, cerca de 80% solar, estão ancorados em cortes de emissões de Escopo 2 sob as diretrizes de Metas Baseadas em Ciência e RE100. Amazon, Google e Microsoft sozinhas assinaram mais de 20 GW de PPAs solares em 2024-2025 a preços variando de USD 25 a USD 35 por MWh, abaixo das tarifas de serviços públicos nos corredores de centros de dados da Virgínia e da Carolina do Norte. Clientes comerciais menores adotam assinaturas de arrays compartilhados ou sistemas no local financiados por meio de PPAs de terceiros, garantindo reduções de custos de eletricidade de 15-25% em relação às tarifas de varejo. Esses acordos estão prolongando os prazos dos PPAs e suavizando a visibilidade de receita para os desenvolvedores em todo o mercado de energia solar dos Estados Unidos.

Programas de Energia Solar Comunitária Expandindo o Acesso em Estados de Alta População

A capacidade de energia solar comunitária atingiu 7,87 GW em 39 estados até meados de 2024, adicionando 1,7 GW no ano anterior, à medida que os estados aumentaram os limites de assinantes e aceleraram a interconexão.[1]Laboratório Nacional de Energia Renovável, "Perspectiva do Mercado de Energia Solar Comunitária 2025," nrel.gov O Adicional de Energia Solar Comunitária Inclusiva de Nova York agora oferece prêmios de USD 0,05 por kWh para projetos que atendem a famílias de baixa renda, permitindo que os desenvolvedores repassem descontos de 20% nas contas sem comprimir os retornos. Illinois alocou 575 MW de blocos de energia solar comunitária em 2024, reservando 40% para zonas de justiça ambiental, e as plataformas de inscrição digital reduziram os custos de aquisição por cliente pela metade. O modelo expande o mercado de energia solar dos Estados Unidos para locatários e residências com telhados sombreados que não podem hospedar arrays de telhado, ampliando progressivamente sua base endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na Fila de Interconexão Aumentando os Prazos de Entrega Além de 36 Meses | -2.3% | Nacional, mais grave nas regiões MISO, PJM, SPP | Médio prazo (2-4 anos) |

| Ações Comerciais das Seções 201/301 Causando Volatilidade nos Preços dos Módulos | -1.7% | Nacional, afetando todos os tipos de projetos | Curto prazo (≤ 2 anos) |

| Aumento do Congestionamento de Transmissão Restringindo Projetos de Serviço Público no Sudoeste | -1.2% | Sudoeste (Califórnia, Arizona, Nevada), Texas | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada Inflacionando os Custos de EPC em >18% ao Ano | -1.5% | Nacional, aguda em estados de alto crescimento (Texas, Flórida, Carolinas) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Fila de Interconexão Aumentando os Prazos de Entrega Além de 36 Meses

Mais de 2.600 GW de geração e armazenamento estavam nas filas dos EUA até meados de 2024, 95% deles solar, eólico ou baterias — equivalente a 2,4 vezes a capacidade existente da rede.[2]Laboratório Nacional Lawrence Berkeley, "Em Fila: Tendências de Interconexão 2024," lbl.gov Os tempos de espera têm uma média de cinco anos no MISO e no PJM, elevando os custos de manutenção e corroendo as taxas internas de retorno dos projetos em até 12%. Embora as reformas de estudo em cluster da Ordem 2023 venham a agilizar novas solicitações, 1.350 GW de projetos legados permanecem sob as regras antigas e é improvável que sejam aprovados antes de 2028. Os desenvolvedores buscam cada vez mais estados com serviços públicos verticalmente integrados, como Flórida e as Carolinas, onde as filas são mais curtas e o planejamento é coordenado. No entanto, os atrasos prolongados continuam a prejudicar as perspectivas gerais de crescimento do mercado de energia solar dos Estados Unidos.

Ações Comerciais das Seções 201/301 Causando Volatilidade nos Preços dos Módulos

As tarifas da Seção 201 e os direitos da Seção 301 sobre células e módulos de origem chinesa, estendidos até 2026, introduziram oscilações de preços de 15-25% que complicaram a precificação de contratos de EPC.[3]Comissão de Comércio Internacional dos EUA, "Extensão de Salvaguarda de Módulos Solares," usitc.gov As conclusões de anticircunvenção do Departamento de Comércio em 2024 congelaram 15 GW de módulos do Sudeste Asiático em trânsito, causando atrasos nos projetos e forçando os desenvolvedores a renegociar os PPAs. Embora a produção doméstica esteja escalando sob os créditos da Seção 45X da IRA, a produção fica aquém da demanda, e os preços dos módulos se recuperaram de USD 0,18 para USD 0,24 por watt até meados de 2025. Acordos de fornecimento de longo prazo com fabricantes dos EUA oferecem certeza tarifária, mas carregam um prêmio de custo de 5-8%, comprimindo as margens no mercado de energia solar dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Filme Fino Ganha Espaço em Meio à Dominância do Silício Cristalino

A energia solar fotovoltaica detinha 99,35% do mercado de energia solar dos Estados Unidos em 2025, expandindo-se a um CAGR de 10,98% até 2031.[4]Solar Energy Industries Association, "Perspectiva do Mercado Solar dos EUA - Revisão Anual 2025," seia.org A tecnologia de telureto de cádmio da First Solar, embora represente menos de 5% da capacidade, cresce rapidamente porque sua menor pegada de carbono e seu status de conteúdo doméstico desbloqueiam os adicionais máximos da IRA. As células TOPCon elevam as eficiências dos módulos a 23%, reduzindo os custos do balanço do sistema e reforçando a liderança do silício cristalino. Os módulos bifaciais representam agora 60% das usinas utilitárias, proporcionando 10-20% de rendimento extra em locais reflexivos, um atributo incorporado em 60% das solicitações de proposta de utilidades.

A energia solar concentrada permanece confinada a locais legados no sudoeste, crescendo apenas 2,1% de CAGR, limitada pelos custos de armazenamento em sal fundido três vezes superiores aos das baterias de íons de lítio. Os tandem de perovskita-silício atingiram 33,9% de eficiência em laboratório em 2024, mas enfrentam obstáculos de durabilidade, implicando lançamento comercial após 2030. Embora o silício cristalino domine, a ascensão da película fina atenua o risco da cadeia de suprimentos, reforçando a resiliência no mercado. O tamanho do mercado de energia solar dos Estados Unidos vinculado à película fina está projetado para triplicar até 2031, à medida que novas fábricas na Louisiana e em Ohio entram em operação.

Por Tipo de Rede: Resiliência Impulsiona a Aceleração Fora da Rede

Os projetos conectados à rede capturaram 97,6% da capacidade em 2025 e permanecem a espinha dorsal do mercado de energia solar dos Estados Unidos porque os créditos fiscais federais de 30-50% se aplicam apenas a projetos interconectados. As tarifas de energia no atacado entre USD 30 e USD 50 por MWh mantêm o custo nivelado de energia de escala de serviço público abaixo dos benchmarks de gás nos territórios da ERCOT e da CAISO. No entanto, os Desligamentos de Energia por Segurança Pública relacionados a incêndios florestais na Califórnia catalisaram a demanda residencial com suporte de bateria, destacando as lacunas de resiliência nas redes centralizadas.

Os sistemas fora da rede e microrredes estão avançando a um CAGR de 19,7%, impulsionados por clientes militares, hospitalares e de centros de dados que aceitam custos de instalação mais altos em prol da segurança energética. O Departamento de Defesa instalou 450 MW de microrredes solares em 30 bases durante 2024-2025, ilustrando a escala do segmento. Os projetos de substituição de diesel no Alasca e nas Dakotas alcançam retorno do investimento de 4 a 6 anos, apesar das condições adversas. Consequentemente, o tamanho do mercado de energia solar dos Estados Unidos alocado para aplicações fora da rede deve superar 11 GW até 2031, uma fatia modesta, mas estratégica, do crescimento total.

Por Usuário Final: Residencial Supera o Crescimento da Escala de Serviço Público

As usinas de escala utilitária entregaram 73% da capacidade instalada em 2025, aproveitando rastreadores de eixo único e preços baixos de terrenos para alcançar um LCOE de USD 20-35 por MWh no Mercado de Energia Solar dos EUA. Os atrasos na interconexão e o risco de corte, no entanto, restringem novos projetos de montagem no solo no MISO e no CAISO, redirecionando o capital para arranjos conectados à distribuição. Os PPAs corporativos que financiaram 16,6 GW em 2024 começaram a migrar para durações de 15 a 20 anos, ampliando a visibilidade do fluxo de caixa. No entanto, os modelos de mercado livre enfrentam compressão de ganhos quando os spreads no atacado se estreitam.

As instalações residenciais avançam a um CAGR de 18,3% à medida que o agrupamento com armazenamento restaura a economia sob o NEM 3.0 e fornece seguro contra apagões. A Sunrun e a Tesla agregaram 1,2 GW de capacidade de usina virtual, rendendo aos proprietários USD 100-300 anualmente, ao mesmo tempo em que fornecem às concessionárias reservas flexíveis. A participação do mercado de energia solar dos Estados Unidos para sistemas residenciais subiu para 3 GW de adições anuais em 2025 e está projetada para dobrar até 2031. Essa trajetória ressalta como a geração distribuída pode aliviar o estresse de transmissão e aumentar a resiliência geral da rede dentro da indústria de energia solar dos Estados Unidos.

Análise Geográfica

O Texas liderou as novas construções em 2025 com mais de 15 GW de capacidade de escala utilitária, auxiliado pelo mercado exclusivo de energia do ERCOT, que recompensa os ativos de solar mais armazenamento que capturam preços de escassez de até USD 5.000 por MWh. A Califórnia mantém a maior base instalada, com mais de 50 GW, mas o congestionamento de transmissão forçou 2,6 TWh de cortes em 2024, sinalizando a necessidade de atualizações aceleradas de linhas no Mercado de Energia Solar dos EUA.

O Sudeste, Flórida, Geórgia e as Carolinas, tornaram-se um polo de crescimento porque as concessionárias verticalmente integradas alinham o planejamento de geração e transmissão, reduzindo os prazos de desenvolvimento para menos de dois anos. Estados do Meio-Oeste, como Ohio e Pensilvânia, tornaram-se recentemente competitivos, pois os adicionais de conteúdo doméstico da IRA compensam a menor insolação, permitindo TIRs de projetos semelhantes às do Arizona. Os modelos agrivoltaicos em Iowa e Minnesota geram receitas combinadas de cultivo e energia superiores a USD 1.200 por acre, aliviando conflitos de uso da terra e expandindo a presença do mercado de energia solar dos Estados Unidos.

O Nordeste aproveita as políticas de energia solar comunitária para alcançar os 48% dos domicílios incapazes de hospedar painéis no telhado, com o Adicional de Energia Solar Comunitária Inclusiva de Nova York elevando os retornos dos desenvolvedores em 5 centavos por kWh. O Alasca e o Havaí implantam microrredes para substituir os custos do diesel de USD 0,40-0,80 por kWh, alinhando-se com o estatuto de 100% de energia renovável do Havaí para 2045. As deficiências de transmissão no MISO e no CAISO continuam a direcionar o capital para soluções em nível de distribuição ou atrás do medidor, fragmentando a concentração geográfica, mas sustentando o crescimento nacional no mercado de energia solar dos Estados Unidos.

Cenário Competitivo

A concentração de fabricação é moderada no Mercado de Energia Solar dos EUA: os cinco principais fornecedores de módulos, First Solar, Hanwha Q CELLS, Canadian Solar, JinkoSolar e Trina Solar, detinham aproximadamente 60% da participação de remessas em 2025. A capacidade de 14 GW de telureto de cádmio da First Solar desbloqueia os adicionais completos de conteúdo doméstico e salário prevalecente, permitindo-lhe superar as importações sujeitas a tarifas no custo do ciclo de vida. A instalação de 8,4 GW da Hanwha Q CELLS na Geórgia, operacional desde o final de 2025, aproxima a produção de silício cristalino a 10% dos benchmarks de custo do Sudeste Asiático.

Fabricantes de componentes como a Enphase (micro-inversores) e a Nextracker (rastreadores) incorporam controles de aprendizado de máquina que aumentam o rendimento dos módulos bifaciais em até 3%, agora especificados em 60% das solicitações de proposta de utilidades. O desenvolvimento de projetos permanece fragmentado, com mais de 200 empresas de EPC ativas. A Sunrun e a Tesla agregam sistemas residenciais em portfólios de serviços de rede que geram receita recorrente além das vendas de sistemas. A NextEra, a Duke e a Southern estão consolidando pipelines para atender aos mandatos estaduais de energia limpa, enquanto os proprietários de capital privado reciclam capital após a data de conclusão operacional. As ações comerciais das Seções 201 e 301 aceleram a construção da cadeia de suprimentos doméstica, mas aumentam o risco de fonte única se a aceleração ficar aquém da demanda, uma dinâmica acompanhada de perto em todo o mercado de energia solar dos Estados Unidos.

Líderes do Setor de Energia Solar dos Estados Unidos

-

First Solar Inc.

-

NextEra Energy Inc.

-

Hanwha Q CELLS USA

-

Canadian Solar Inc.

-

Tesla Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A TPG adquiriu a Altus Power por USD 2,2 bilhões, garantindo o maior portfólio solar de escala comercial do país.

- Abril de 2025: A Boviet Solar inaugurou uma fábrica na Carolina do Norte no valor de USD 294 milhões, lançando 2 GW de capacidade inicial com planos de atingir 4 GW.

- Abril de 2025: A Waaree Energies obteve aprovação de seu Conselho para dobrar sua capacidade de fabricação de módulos solares em sua instalação em Brookshire, no Texas, EUA. A empresa está adicionando uma nova unidade de 1,6 GW à sua configuração existente de 1,6 GW, elevando a capacidade total para significativos 3,2 GW, atendendo especificamente ao mercado dos EUA.

- Junho de 2024: Entergy e NextEra Energy Resources concordaram em codesenvolver até 4,5 GW de ativos solares e de armazenamento.

Escopo do Relatório do Mercado de Energia Solar dos Estados Unidos

A energia solar é a energia obtida dos raios do sol, convertida em energia térmica ou elétrica. É a forma mais limpa de energia, abundante na natureza. A energia solar é aproveitada por meio de sistemas fotovoltaicos, aquecimento e resfriamento, e energia solar concentrada. Devido ao desenvolvimento de tecnologia resiliente, hoje a energia solar é usada principalmente para gerar eletricidade por vários consumidores, incluindo residenciais, industriais e comerciais.

O mercado de energia solar dos Estados Unidos é segmentado por tecnologia, tipo de rede, usuário final e geografia. Por tecnologia, o mercado é segmentado em energia solar fotovoltaica e energia solar concentrada. Por tipo de rede, o mercado é segmentado em sistemas conectados à rede e fora da rede. Por usuário final, o mercado é segmentado em instalações de escala de serviço público, comercial e industrial, e residencial. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada, medida em gigawatts (GW).

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade projetada do mercado de energia solar dos Estados Unidos até 2031?

A capacidade instalada deve atingir 453,37 GW, expandindo-se a um CAGR de 10,96%.

Como os incentivos fiscais da IRA estão influenciando novos projetos solares?

Os créditos de investimento e produção ilimitados, além dos adicionais de conteúdo doméstico, agora compensam até 50% do custo do projeto, melhorando a economia dos projetos em todo o país.

Por que os projetos híbridos de solar combinado com armazenamento estão ganhando impulso?

As baterias transferem a produção solar para as horas de alto preço à noite, diversificam as receitas e garantem condições de financiamento mais favoráveis, acelerando a implantação.

Qual segmento é o de crescimento mais rápido no mercado de energia solar dos Estados Unidos?

As instalações residenciais em telhado, particularmente os sistemas combinados com bateria, estão avançando a um CAGR de 18,3% até 2031.

Como as tarifas das Seções 201 e 301 afetam os preços dos módulos?

As ações comerciais combinadas causam oscilações de preços de 15-25%, levando os desenvolvedores a preferir contratos de longo prazo com fabricantes domésticos para fixar os custos.

Página atualizada pela última vez em: