Tamanho e Participação do Mercado de Aquecedores Solares de Água

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquecedores Solares de Água por Mordor Intelligence

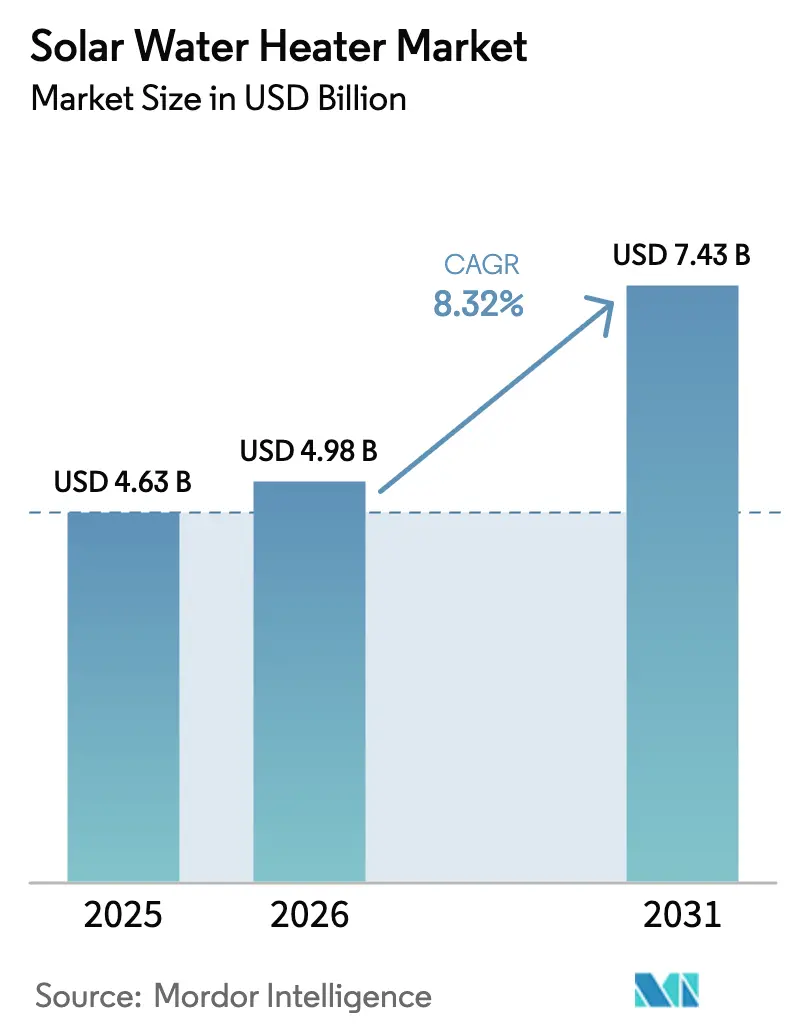

O tamanho do Mercado de Aquecedores Solares de Água foi avaliado em USD 4,63 bilhões em 2025 e estima-se que cresça de USD 4,98 bilhões em 2026 para atingir USD 7,43 bilhões até 2031, a um CAGR de 8,32% durante o período de previsão (2026-2031).

Mandatos de políticas públicas, queda nos preços dos coletores, retrofits de sistemas híbridos e demanda industrial por calor de processo em baixa temperatura estão acelerando a adoção em ambientes residenciais, comerciais e industriais. Coletores envidraçados, tubos a vácuo e placas planas se beneficiam de revestimentos seletivos aprimorados que aumentam a eficiência no inverno, enquanto a integração vertical na China e na Índia está comprimindo os custos de entrega para compradores globais. Os híbridos de bomba de calor/solar estão redefinindo o mercado de renovação da Europa à medida que os construtores buscam atingir os limites da Diretiva de Desempenho de Edifícios. Compradores comerciais, notadamente hotéis e hospitais, estão recorrendo ao solar térmico para descarbonizar o calor do Escopo 1 e obter certificações de construção sustentável. Regionalmente, a Ásia-Pacífico lidera em volume, a Europa em inovação híbrida e a América do Norte em retrofits multifamiliares impulsionados por regulamentações.

Principais Conclusões do Relatório

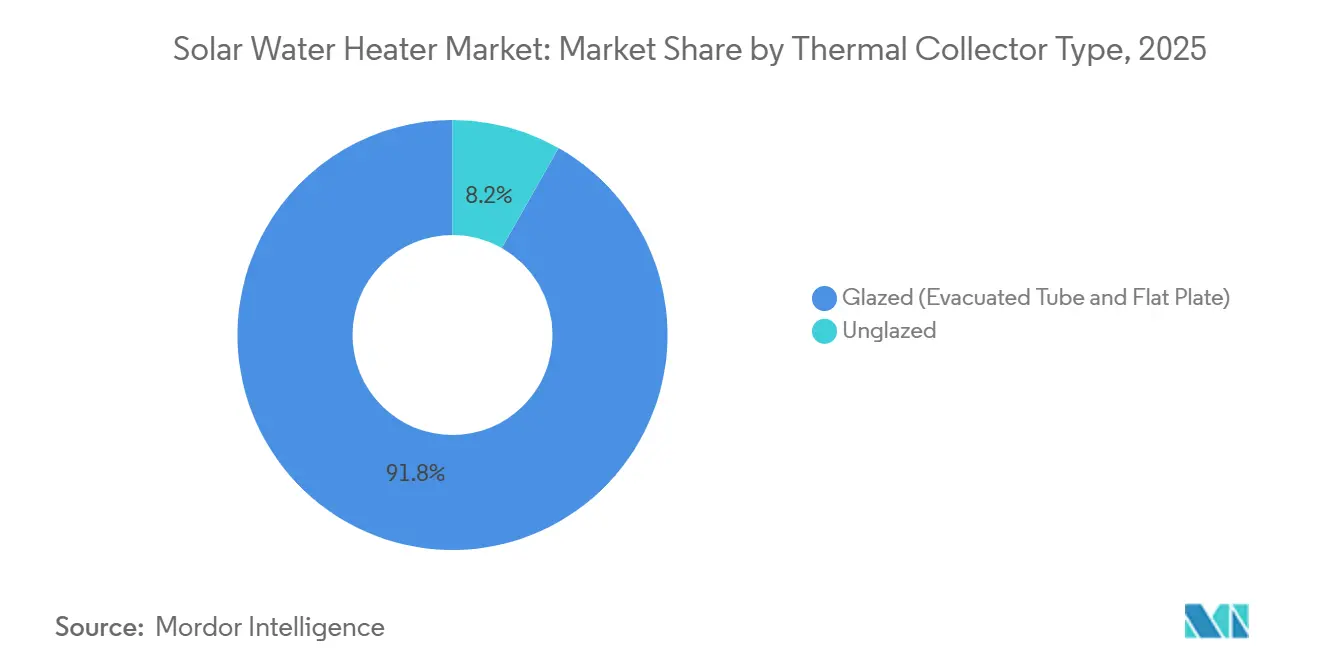

- Por tipo de coletor térmico, os sistemas envidraçados capturaram 91,8% da receita em 2025 e têm previsão de crescimento a um CAGR de 8,8% até 2031.

- Por tipo de sistema, as unidades de termossifão passivo representaram 62,5% das instalações de 2025, enquanto os projetos de bombeamento ativo estão posicionados para o CAGR mais rápido de 10,2% até 2031.

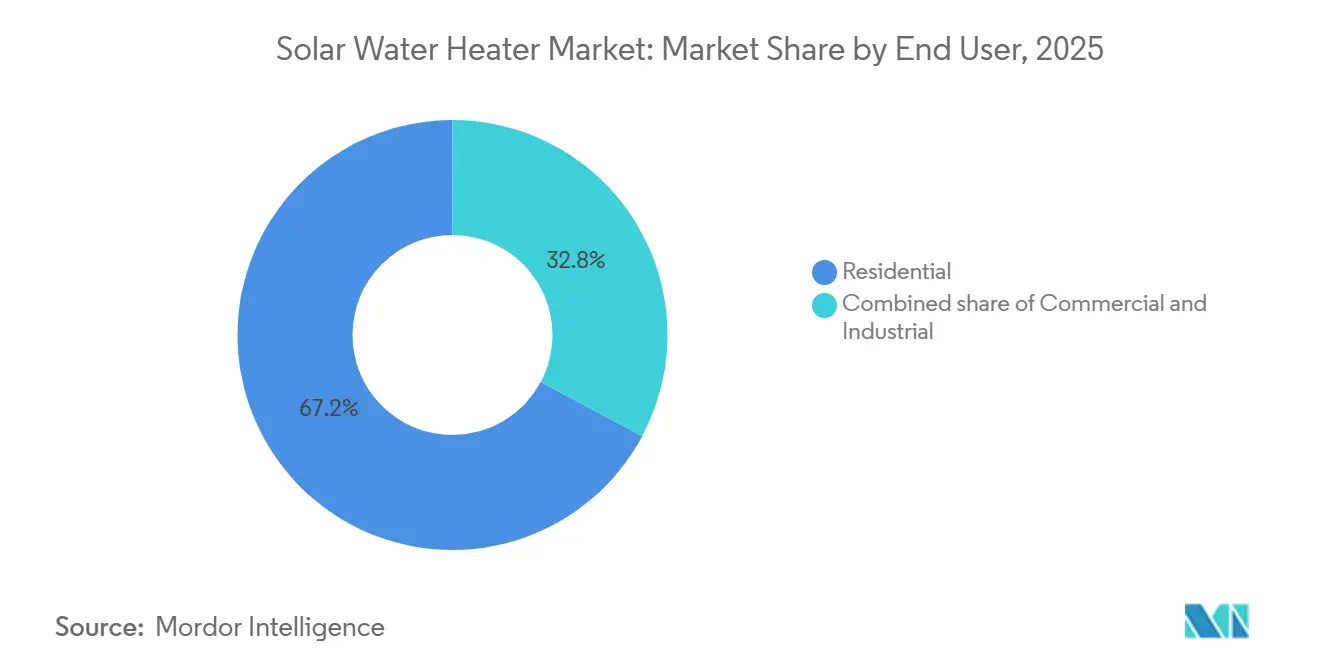

- Por usuário final, as instalações residenciais geraram 67,2% da receita em 2025, enquanto as implantações comerciais devem avançar a um CAGR de 11,0% até 2031.

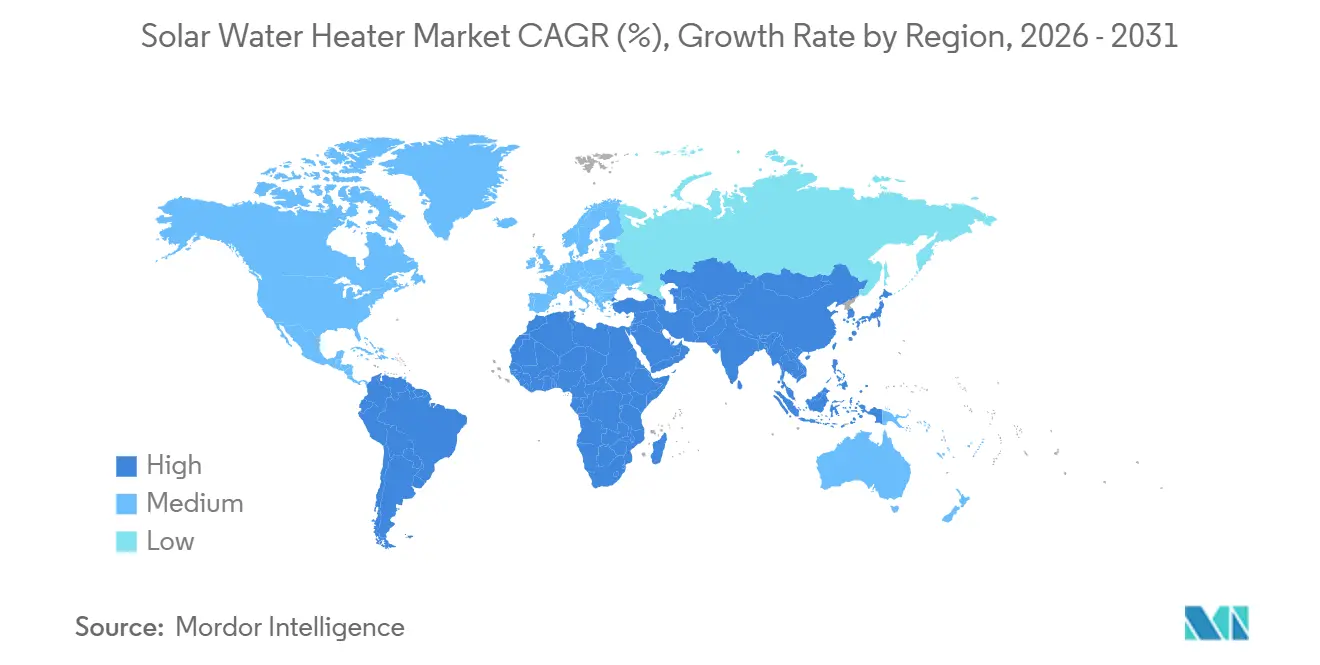

- Por geografia, a Ásia-Pacífico liderou com 43,9% do mercado em 2025; a região deve avançar a um CAGR de 9,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aquecedores Solares de Água

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de telhados impulsionados por políticas públicas consolidadas | +1.8% | China, Índia, Oriente Médio | Médio prazo (2-4 anos) |

| Queda nos custos dos coletores na China e na Índia | +1.5% | Global, mais forte na Ásia-Pacífico e na América do Sul | Curto prazo (≤ 2 anos) |

| Retrofits híbridos de bomba de calor/solar na Europa | +0.9% | Alemanha, Espanha, países nórdicos | Médio prazo (2-4 anos) |

| Demanda industrial por calor de processo em baixa temperatura | +1.2% | Global, com foco nos polos de manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono de instalações de aquecedores solares de água | +0.7% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aquisição corporativa de ESG para calor do Escopo 1 | +0.6% | Redes globais de hotelaria e saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Telhados Impulsionados por Políticas Públicas Consolidadas

O Décimo Quarto Plano Quinquenal da China estendeu as obrigações de solar térmico a 87 municípios adicionais de segundo e terceiro nível, obrigando novos edifícios residenciais com menos de 12 andares a pré-instalar sistemas de telhado.[1]Administração Nacional de Energia da China, "Disposições sobre Solar Térmico no 14º Plano Quinquenal," chinaenergyportal.org A Índia elevou os subsídios de capital para 30% para unidades de tubo a vácuo em 2025, com o objetivo de adicionar 10 milhões de m² de área de coletor até 2027.[2]Ministério de Novas Energias e Energias Renováveis, "Programa de Subsídio de Capital para Aquecimento Solar de Água," mnre.gov.in O Código Técnico de Edificações revisado da Espanha agora exige que o solar térmico forneça metade da demanda de água quente doméstica em todas as novas residências, consolidando a adoção híbrida em detrimento de aquecedores puramente elétricos. Essas regras reduzem os períodos de retorno para menos de três anos em zonas de alta insolação, mas incentivos desiguais em vários estados dos EUA ainda dificultam a adoção por parte dos instaladores, apesar do alívio fiscal federal.

Queda nos Custos dos Coletores na China e na Índia

Os preços dos tubos a vácuo caíram 22% desde 2023, chegando a menos de USD 45 por metro quadrado em lotes de grau exportação, à medida que as plantas chinesas verticalmente integradas ampliam as linhas de fusão de vidro e revestimento. O programa de Incentivo Vinculado à Produção da Índia atraiu USD 180 milhões em novos investimentos fabris em 2024, reduzindo os prazos de entrega para instaladores domésticos. Os preços das placas planas acompanham deflação de custos semelhante por meio da automação de extrusão de alumínio e do envidraçamento polimérico, enquanto os avanços em revestimentos seletivos estreitam a diferença de eficiência no inverno entre as tecnologias. O hardware acessível está expandindo o acesso no Brasil, onde a adoção residencial de solar térmico cresceu 34% em relação ao ano anterior em 2025, à medida que sistemas sem subsídio superaram os chuveiros elétricos ao longo de um ciclo de vida de sete anos. A variância de qualidade persiste: auditorias de terceiros em 2025 constataram que 18% dos tubos a vácuo de baixo custo não atenderam aos padrões ISO 9806, levando a uma inspeção alfandegária mais rigorosa nos principais destinos.

Retrofits Híbridos de Bomba de Calor/Solar na Europa

A Diretiva de Desempenho de Edifícios da Europa exige que todas as residências atinjam o Certificado de Desempenho Energético C ou superior até 2030. Os retrofits híbridos que combinam coletores solares com bombas de calor de fonte de ar permitem que proprietários alemães reduzam o consumo de eletricidade em 40%, ao mesmo tempo em que atendem ao limite de calor renovável da regulamentação.[3]Bosch Thermotechnology, "Relatório de Desempenho de Sistema Híbrido Solar-Bomba de Calor 2025," bosch-thermotechnology.com O subsídio Enova da Noruega agora reembolsa 35% dos custos híbridos, elevando a adoção residencial de solar térmico em 29% em 2025. Projetos-piloto em hospitais holandeses mostraram uma redução de 52% no ciclo do compressor quando o pré-aquecimento solar foi adicionado, prolongando a vida útil da bomba de calor e reduzindo drasticamente as despesas operacionais. Apesar de um prêmio inicial de 20% em relação aos sistemas independentes, as contas de serviços públicos mais baixas em países com preços de energia elevados recuperam a diferença em menos de quatro anos.

Demanda Industrial por Calor de Processo em Baixa Temperatura

Processadores têxteis, de laticínios e farmacêuticos estão instalando coletores para fornecer água a 60–90 °C onde caldeiras a combustível fóssil antes dominavam. O programa Perform Achieve Trade da Índia impulsionou 340.000 m² de adições de coletores no setor têxtil durante 2025. Os laticínios australianos agora atingem frações solares de 55% nas linhas de pasteurização combinando placas planas com recuperação de calor. Uma planta farmacêutica em Zhejiang registrou um retorno de 3,1 anos e uma redução anual de 1.800 tCO₂ com seu conjunto de tubos a vácuo de 2025, mesmo após a adição de tanques de armazenamento; os custos nivelados de calor solar industrial de USD 0,03–0,05 por kWh superam o diesel e a eletricidade da rede em regiões fora do gasoduto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital inicial em comparação com aquecedores elétricos | -0.7% | Global, mais agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Concorrência de aquecedores de água com bomba de calor | -0.9% | América do Norte, Europa, regiões temperadas da Ásia-Pacífico (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Fragilidade dos tubos de vidro na cadeia de suprimentos | -0.5% | Global, afetando particularmente as exportações de longa distância da China para a América Latina e a África | Curto prazo (≤ 2 anos) |

| Incerteza de políticas para solar térmico versus fotovoltaico | -0.4% | América do Norte, mercados europeus selecionados, economias emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial em Comparação com Aquecedores Elétricos

Um conjunto solar residencial de 300 litros custa entre USD 1.200 e USD 1.800 instalado, em comparação com USD 400–600 para um tanque de resistência, estendendo os períodos de retorno para 8–10 anos em estados dos EUA com tarifas de energia baixas.[4]Departamento de Energia dos EUA, "Ficha Técnica de Aquecimento de Água Residencial 2026," energy.gov Apenas 12% dos instaladores americanos ofereceram financiamento na conta em 2025, dificultando a adoção em relação aos empréstimos fotovoltaicos. Os híbridos europeus ultrapassam EUR 5.000, e uma pesquisa alemã de 2025 mostrou que 61% dos domicílios subestimaram as economias ao longo do ciclo de vida em mais de 30%. Modelos de arrendamento estão surgindo; a assinatura sem entrada da Espanha foi lançada em 2025, mas a clareza fiscal sobre a propriedade dos ativos ainda não foi definida.

Concorrência de Aquecedores de Água com Bomba de Calor

Aquecedores com bomba de calor de velocidade variável com COPs acima de 3,5 registraram crescimento de 41% nas remessas nos Estados Unidos durante 2025, impulsionados pelos incentivos da Lei de Redução da Inflação que cobrem 30% do custo instalado. As unidades Eco Cute à base de CO₂ do Japão detinham 52% das vendas de 2025 graças a designs internos compactos e descontos de concessionárias. As bombas de calor não requerem penetrações no telhado, oferecem integração plug-and-play com residências inteligentes e frequentemente apresentam custos instalados mais baixos do que os conjuntos solares em zonas temperadas. Os fornecedores de solar respondem com pacotes híbridos e controladores preditivos. A linha Vitosol 2025 da Viessmann atingiu frações de calor renovável de 67% em testes na Alemanha, mas a disputa pela participação residencial permanece intensa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Coletor Térmico: A Eficiência Impulsiona a Vantagem dos Envidraçados

Em 2025, os coletores de tubo a vácuo envidraçado e de placa plana capturaram 91,8% da receita, e o segmento está caminhando para um CAGR de 8,8% até 2031, à medida que os formuladores de políticas exigem eficiência térmica durante todo o ano. Os tubos a vácuo dominam a China e a Índia, onde invernos abaixo de 10 °C prevalecem; suas carcaças a vácuo mantêm eficiências anuais acima de 60%, mesmo com deltas ambientais de 20 °C. As placas planas são preferidas em climas mediterrâneos e tropicais, onde custos de hardware mais baixos e montagens mais simples superam as modestas perdas no inverno. O tamanho do mercado de aquecedores solares de água para coletores envidraçados deve crescer junto com inovações em revestimentos seletivos que elevam a absortância além de 0,95, reduzindo a diferença de desempenho.

A convergência tecnológica está se acelerando: o envidraçamento polimérico reduz o peso das placas planas em 35% e os danos no transporte em 18%, ao custo de garantias UV mais curtas, enquanto os tubos a vácuo com tubo de calor aceleram a instalação em 22%. A conformidade com a ISO 9806 e o Solar Keymark agora é obrigatória para os subsídios da UE, forçando os exportadores de baixo custo a aprimorar os controles de qualidade. As esteiras de polipropileno não envidraçadas mantêm um pequeno nicho de aquecimento de piscinas, mas enfrentam saturação à medida que as soluções de cobertura oferecem ganhos passivos a custos comparáveis.

Por Tipo de Sistema: Bombas Ativas Avançam sobre o Território Passivo

As unidades de termossifão passivo representaram 62,5% das remessas de 2025 graças ao uso zero de eletricidade e à simplicidade mecânica valorizada em residências unifamiliares na Ásia-Pacífico e na América Latina. No entanto, as arquiteturas de bombeamento ativo têm previsão de registrar o CAGR mais rápido de 10,2% até 2031, refletindo retrofits comerciais que exigem tanques no subsolo, controle preciso de temperatura e monitoramento digital. Na Alemanha, a participação de mercado de aquecedores solares de água de híbridos que combinam solar ativo e bombas de calor saltou para 34.000 unidades em 2025 após os incentivos recompensarem percentuais de calor renovável.

Os sistemas ativos permitem que os engenheiros instalem tanques de armazenamento de 5.000 litros abaixo dos coletores, algo crítico para hotéis de vários andares e plantas industriais sem volume no telhado, enquanto controladores inteligentes modulam a velocidade da bomba por isolamento e sinais de tarifa. Novos projetos de termossifão com aquecedores elétricos de backup integrados surgiram na Índia durante 2025, melhorando a confiabilidade durante a monção sem bombas. O tamanho do mercado de aquecedores solares de água para configurações ativas está posicionado para se beneficiar dos limites de Ecodesign que favorecem indiretamente os controles avançados na União Europeia.

Por Usuário Final: A Demanda Comercial se Acelera

Os usuários residenciais geraram 67,2% da receita de 2025, à medida que os mandatos habitacionais chineses e indianos institucionalizaram os sistemas de telhado para edifícios de baixa altura. No entanto, hotéis, hospitais e escolas devem registrar o CAGR mais rápido de 11,0% até 2031, à medida que os proprietários buscam a descarbonização do Escopo 1 e classificações de construção sustentável. Um estudo europeu de hotéis cobrindo 120 propriedades documentou economias de 38% em gás fóssil onde o solar atendia a 50–70% da carga de água quente, aumentando os valores dos ativos por meio de certificações BREEAM.

O calor industrial de baixa temperatura permanece uma fronteira inexplorada: têxteis, laticínios e produtos farmacêuticos juntos consumiram 1,2 milhão de TJ somente na Índia, mas o solar atualmente fornece menos de 2%. Uma cooperativa de laticínios brasileira que instalou 1.200 m² de tubos a vácuo em 2025 substituiu 220.000 m³ de gás natural e gerou 1.800 créditos de carbono voluntários. Restrições de espaço e armazenamento elevam o custo de capital do projeto em até 30%, mas os pacotes industriais modulares lançados em 2025 pela Bosch reduziram os prazos de projeto até o comissionamento em 55%, ampliando o conjunto de compradores endereçáveis.

Análise Geográfica

A Ásia-Pacífico reteve 43,9% da receita de 2025 e tem previsão de expansão a um CAGR de 9,1% até 2031, apoiada pelas adições anuais de 18,5 milhões de m² de coletores da China e pelos subsídios de capital de 30% da Índia para tubos a vácuo. Os preços dos tubos de grau exportação abaixo de USD 45 por m² permitiram que os fabricantes chineses penetrassem em 87 países, enquanto a Índia visa 10 milhões de m² de nova capacidade até 2027, elevando as instalações rurais em 28% em relação ao ano anterior em 2025. A base madura, mas estável, do Japão de 47.000 instalações anuais está sendo cada vez mais hibridizada com bombas de calor de CO₂ onde a energia da rede ultrapassa JPY 30 por kWh.

O impulso da Europa decorre de regulamentações de retrofit e inovação híbrida. A Alemanha registrou 112.000 instalações em 2025, à medida que as metas da Diretiva de Desempenho de Edifícios levaram 78% dos sistemas a combinações de solar com bomba de calor. O mandato espanhol de 2026 para 50% de contribuição solar em novas residências adicionará aproximadamente 180.000 sistemas anuais em zonas mediterrâneas com insolação acima de 1.800 kWh/m². O campo híbrido de aquecimento urbano da Dinamarca conectou 5.000 m² de placas planas a um armazenamento sazonal de 10.000 m³, atingindo uma fração solar de 35% em 2025.

América do Norte, América do Sul e Oriente Médio formam nichos de alto crescimento. O código Title 24 da Califórnia impulsionou 18.000 instalações de pré-aquecimento multifamiliar em 2025. Os subsídios CONAVI do México impulsionaram um salto residencial de 22%, enquanto os projetos hospitalares do Brasil atingiram retornos de três anos e a certificação LEED Gold. A Arábia Saudita destinou USD 120 milhões em 2025 para implantações de solar térmico industrial no âmbito da Visão 2030, levando calor de processo a 70–90 °C para parques petroquímicos. Os agregadores sul-africanos monetizam instalações residenciais por meio de créditos de carbono voluntários, mantendo os retornos sem subsídio abaixo de quatro anos mesmo sem tarifas de alimentação na rede.

Cenário Competitivo

Cenário Competitivo

Os 10 maiores fabricantes capturaram uma estimativa de 48% da receita global em 2025, indicando consolidação moderada. Os líderes chineses verticalmente integrados, incluindo Himin Solar, Jiangsu Sunpower e Zhejiang JiaDeLe, reduzem os custos de ponta a ponta em 25–30% por meio de linhas de vidro borossilicato cativas e plantas de revestimento automatizadas, permitindo entrada agressiva na América Latina e na África. Os incumbentes ocidentais, incluindo Rheem, A.O. Smith, Bosch Thermotechnology e Viessmann, estão se voltando para híbridos premium, agrupando controladores baseados em IA, garantias estendidas e diagnósticos remotos para clientes comerciais dispostos a pagar prêmios de preço de 20–30%.

A inovação se concentra na resiliência do transporte e na otimização digital. A Bosch registrou 14 patentes de tubos de compósito polimérico em 2025 que reduziram as quebras no frete em 18%, mas ainda passam nos testes ISO 9806, enquanto os algoritmos preditivos da Viessmann deslocam no tempo as entradas solar, de bomba de calor e de resistência para reduzir os picos de eletricidade em 30% em testes de campo. O desembolso do Incentivo Vinculado à Produção da Índia de USD 180 milhões em 2024 criou capacidade doméstica para V-Guard e Racold, reduzindo os prazos de importação e diversificando o fornecimento global.

Oportunidades de espaço em branco persistem nos retrofits híbridos da Europa e no calor de processo industrial de baixa temperatura. Apenas 15% das instalações residenciais europeias apresentavam uma interface de bomba de calor em 2025, apesar das economias ao longo do ciclo de vida acima de 25% em zonas com preços de energia elevados. O solar atualmente atende a menos de 2% do calor de processo global de baixa temperatura, embora os custos nivelados superem as caldeiras elétricas em aproximadamente 40% em 2025. Os agregadores de créditos de carbono adicionam uma nova camada competitiva, com uma empresa sul-africana monetizando 22.000 créditos de 14.500 sistemas em 2025 a USD 12–18 por tCO₂.

Líderes do Setor de Aquecedores Solares de Água

Himin Solar Energy Group

Ariston Thermo SpA (incl. Racold & Chromagen)

Rheem Manufacturing Co.

A. O. Smith Corp.

Bosch Thermotechnology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Oekoboiler Swiss AG, fabricante suíça de soluções eficientes de água quente, está expandindo os limites da tecnologia de construção sustentável. Seus sistemas integrados de bomba de calor e energia solar atendem tanto imóveis residenciais quanto comerciais em toda a Suíça.

- Janeiro de 2026: A CyboEnergy anunciou avanços no desenvolvimento e na comercialização de sua solução de aquecimento de água solar fotovoltaica CyboInverter H. Essa tecnologia permite que aquecedores de água elétricos convencionais operem diretamente utilizando energia solar. A iniciativa tem como objetivo reduzir os custos de energia, aumentar a independência da rede elétrica e promover a adoção de tecnologias renováveis de aquecimento de água.

- Outubro de 2025: A Enphase Energy, Inc. expandiu suas capacidades de Gestão de Energia IQ para abranger aquecedores de água elétricos selecionados na Bélgica, nos Países Baixos e na Suíça. Esta atualização, impulsionada pelo Roteador de Energia IQ da Enphase, capacita os proprietários a terem maior controle sobre o uso de energia — abrangendo energia solar, baterias, carregadores de veículos elétricos (VE), bombas de calor e, agora, aquecedores de água elétricos — tudo dentro de um sistema unificado.

- Maio de 2025: A Lennox e o Ariston Group firmaram uma joint venture com o objetivo de oferecer uma linha competitiva de aquecedores de água residenciais a proprietários em todo os Estados Unidos e no Canadá.

Escopo do Relatório Global do Mercado de Aquecedores Solares de Água

Um Aquecedor Solar de Água gera água quente utilizando energia solar térmica. Um coletor solar conectado a um tanque de armazenamento de água e posicionado no topo de um edifício compõe um aquecedor solar de água padrão. Os aquecedores solares de água são um passo significativo em direção a uma vida mais sustentável.

O Mercado de Aquecedores Solares de Água é segmentado por tipo de coletor térmico, tipo de sistema, usuário final e geografia. Por tipo de coletor térmico, o mercado é segmentado em envidraçado (tubo a vácuo e placa plana) e não envidraçado. Por tipo de sistema, o mercado é segmentado em ativo/bombeado e passivo/termossifão. O usuário final inclui residencial, comercial e industrial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de aquecedores solares de água nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Envidraçado (Tubo a Vácuo e Placa Plana) |

| Não Envidraçado |

| Ativo (Bombeado) |

| Passivo (Termossifão) |

| Residencial |

| Comercial |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Coletor Térmico | Envidraçado (Tubo a Vácuo e Placa Plana) | |

| Não Envidraçado | ||

| Por Tipo de Sistema | Ativo (Bombeado) | |

| Passivo (Termossifão) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o aquecimento solar de água global entre 2026 e 2031?

O segmento tem previsão de registrar um CAGR de 8,32%, elevando a receita de USD 4,98 bilhões em 2026 para USD 7,43 bilhões até 2031.

Qual tipo de coletor liderará as instalações até 2031?

Os coletores envidraçados — tubos a vácuo e placas planas — devem manter a dominância, detendo mais de 90% da receita e crescendo a um CAGR de 8,8%.

Por que os sistemas de bombeamento ativo estão ganhando popularidade?

Eles acomodam a instalação de tanques no subsolo, permitem controles de precisão e se integram perfeitamente com híbridos de bomba de calor, tornando-os atraentes para projetos comerciais de vários andares.

Qual região atualmente compra mais aquecedores solares de água?

A Ásia-Pacífico comandou 43,9% da receita global em 2025, impulsionada pelos mandatos municipais da China e pelas extensões de subsídios da Índia.

Como os aquecedores solares de água são financiados em mercados sensíveis ao custo?

As ferramentas variam de subsídios de capital e créditos fiscais à monetização emergente de créditos de carbono e modelos de arrendamento sem entrada, que coletivamente reduzem os retornos típicos para menos de quatro anos em zonas de alta insolação.

Que ameaça os aquecedores de água com bomba de calor representam?

Em regiões temperadas com sol inconsistente, as bombas de calor de velocidade variável oferecem custos iniciais mais baixos e facilidade de instalação, ganhando participação a menos que os fornecedores de solar ofereçam soluções híbridas ou de comutação inteligente.

Página atualizada pela última vez em: