Tamanho e Participação do Mercado de Energia Solar do Catar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

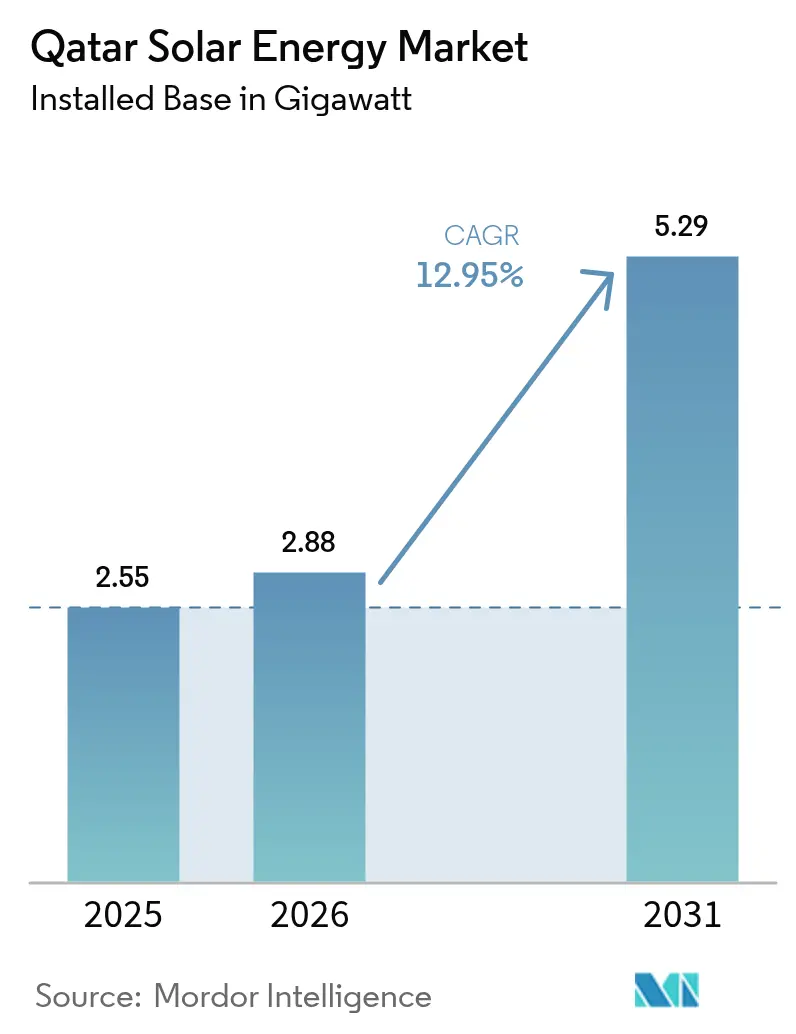

| Tamanho do mercado no ano base (2025) | 2.55 gigawatt |

| Volume do Mercado (2026) | 2.88 gigawatt |

| Volume do Mercado (2031) | 5.29 gigawatt |

| Taxa de crescimento (2026 - 2031) | 12.95% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar do Catar por Mordor Intelligence

O tamanho do Mercado de Energia Solar do Catar foi avaliado em 2,55 gigawatts em 2025 e estima-se que cresça de 2,88 gigawatts em 2026 para atingir 5,29 gigawatts até 2031, a uma CAGR de 12,95% durante o período de previsão (2026-2031).

O gás natural supriu 99,72% da eletricidade do Catar em 2024, contudo a Estratégia Nacional de Energia Renovável tem como meta uma participação de 18% de capacidade renovável até o fim da década.[1]KAHRAMAA, "Electricity Statistics 2024", km.qa O aumento da utilização da irradiância solar, as aquisições apoiadas pelo Estado e a demanda por descarbonização do gás natural liquefeito (GNL) impulsionam o mercado de Energia Solar do Catar. A queda nos preços dos módulos, o crescimento na absorção industrial e a expansão do portfólio de financiamento da Corporação Financeira Internacional melhoram a viabilidade econômica dos projetos. No entanto, as limitações de flexibilidade da rede, os elevados custos de preparação dos locais e as despesas operacionais relacionadas à sujidade moderam as perspectivas de crescimento.

Principais Conclusões do Relatório

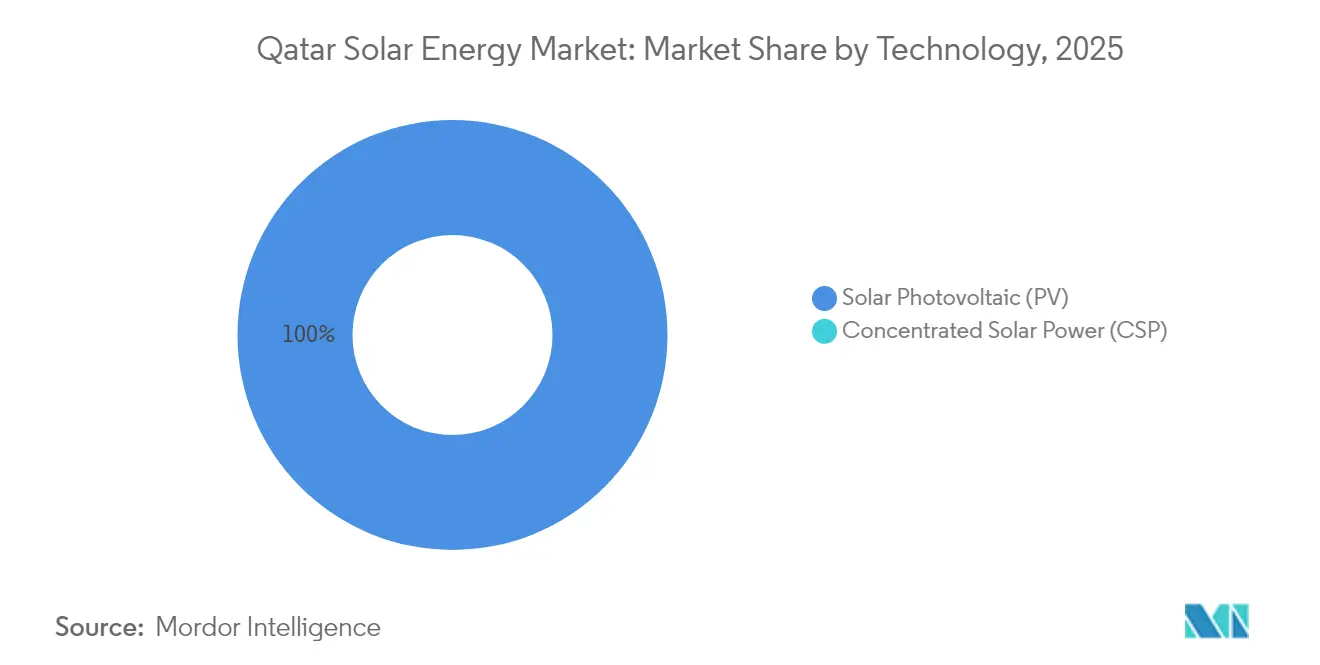

- Por tecnologia, a energia solar fotovoltaica detinha 100,00% da participação do mercado de Energia Solar do Catar em 2025.

- Por tipo de rede, as instalações conectadas à rede representaram 91,60% do tamanho do mercado de Energia Solar do Catar em 2025, enquanto a previsão indica que o segmento fora da rede registrará uma CAGR de 22,00% até 2031.

- Por usuário final, as usinas de escala de serviço público comandaram 88,80% do tamanho do mercado de Energia Solar do Catar em 2025, e o segmento residencial avança a uma CAGR de 26,10% até 2031.

- QatarEnergy, Siraj Energy e Nebras Power, juntas, controlaram mais de 95% da capacidade instalada de escala de serviço público em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar do Catar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta nacional de energia renovável (20% de eletricidade proveniente de energia solar até 2030) | 3.0% | Nacional, com efeito transbordamento para a rede do CCG por meio de 3 GW de capacidade de interconexão | Longo prazo (≥4 anos) |

| Alta irradiância solar e clima desértico que possibilitam elevados fatores de capacidade | 1.8% | Nacional, com vantagem comparativa sobre os mercados do CCG de menor irradiância | Longo prazo (≥4 anos) |

| Queda nos custos dos módulos fotovoltaicos e dos sistemas de equilíbrio do sistema | 2.2% | Tendências globais de custos aplicadas nacionalmente; o Catar se beneficia da concorrência internacional nos preços dos módulos | Médio prazo (2-4 anos) |

| Programa de licitações em grande escala (Al Kharsaah e os Projetos de Produção Independente de Energia subsequentes) | 2.8% | Nacional, concentrado nas zonas de Al Kharsaah, Ras Laffan, Mesaieed e Dukhan | Curto prazo (≤2 anos) |

| Legado de sustentabilidade da Copa do Mundo FIFA 2022 impulsionando a demanda por instalações em telhados | 0.7% | Nacional, com adoção inicial na região metropolitana de Doha, zonas industriais e distritos comerciais | Médio prazo (2-4 anos) |

| Demanda de descarbonização do GNL e da indústria por calor de processo gerado por energia solar | 1.9% | Nacional, com foco nas instalações de GNL do Campo Norte Leste/Sul e na Cidade Industrial de Ras Laffan | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Meta Nacional de Energia Renovável Impulsiona Usinas de Serviço Público

O mandato de 4 GW de escala de serviço público do Catar requer 460 MW de adições anuais, mais do que o dobro da média de 2019-2024.[2]QatarEnergy, "Estratégia Nacional de Energia Renovável", qatarenergy.qa A meta codifica a aquisição centralizada, permitindo que a Siraj Energy antecipe capacidade para que o projeto de 2 GW de Dukhan se alinhe com a expansão do GNL do Campo Norte. A ligação direta entre a expansão da energia solar e a descarbonização industrial garante a absorção interna, reduz o risco de licenciamento e protege as exportações de GNL das políticas de ajuste de carbono nas fronteiras. A política, portanto, acelera o mercado de Energia Solar do Catar ao mesmo tempo em que mitiga o risco de demanda.

Alta Irradiância Solar Viabiliza a Economia dos Rastreadores

A Irradiância Horizontal Global apresenta uma média de 2.140 kWh/m², e testes demonstram que módulos bifaciais em rastreadores de eixo único aumentam a produção anual em 14% em comparação com a inclinação fixa.[3]ScienceDirect, "Solar Module Soiling Studies in Qatar", sciencedirect.com O complexo de 875 MW de Mesaieed-Ras Laffan utiliza unidades TrinaTracker Vanguard 2P para capturar o albedo difuso e manter fatores de capacidade de 24-26%.[4]TrinaTracker, "Vanguard 2P Deployment in Qatar", trinatracker.com A baixa cobertura de nuvens e o terreno de coloração clara melhoram ainda mais a produção, consolidando a adoção de rastreadores como especificação de referência nas novas licitações.

A Deflação nos Custos dos Módulos Melhora a Viabilidade Econômica Apesar dos Prêmios de EPC

Os preços médios dos módulos caíram para USD 0,11/W em 2024, uma queda de 40% em relação a 2022, permitindo que os projetos no Catar adquiram painéis JA Solar DeepBlue 3.0 a USD 0,13-0,15/W. As forças contrárias - preparação de locais no deserto, um campo de EPC restrito e contratos de compra de energia sob medida - mantêm os custos instalados de 20% a 25% acima dos referenciais da Arábia Saudita. Ainda assim, os preços mais baixos de hardware reduzem as lacunas no custo nivelado de energia e sustentam o investimento no mercado de Energia Solar do Catar.

Programa de Licitações em Grande Escala Concentra Capacidade Próxima aos Centros de GNL

Al Kharsaah (800 MW), Mesaieed-Ras Laffan (875 MW) e Dukhan (2 GW) co-localizam a geração com as cargas de liquefação e petroquímica, minimizando as perdas de transmissão. A participação majoritária da Siraj Energy agiliza o acesso à terra e os licenciamentos, mas limita as participações acionárias privadas. Os financiadores multilaterais, no entanto, financiaram projetos recentes, sinalizando confiança na solidez do crédito soberano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de integração à rede e geração flexível limitada | -1.3% | Nacional, com a interconexão do CCG proporcionando alívio parcial; é necessária a coordenação do Controle do Sistema conforme as Regras de Segurança da KAHRAMAA | Curto prazo (≤2 anos) |

| Conflitos de uso do solo e custos de preparação de locais em condições arenosas | -0.4% | Nacional, afetando locais desérticos em campo aberto; engenharia de licenciamento e fundações para substratos arenosos | Médio prazo (2-4 anos) |

| Altas taxas de sujidade elevando despesas de O&M e consumo de água | -1.0% | Nacional, com paralelos regionais em zonas áridas do CCG; os protocolos de teste da QEERI informam as estratégias de mitigação | Curto prazo (≤2 anos) |

| Dependência de importações de equipamentos fotovoltaicos em meio a perturbações na cadeia de suprimentos | -0.7% | Cadeias de suprimentos globais (China, Sudeste Asiático) para o Catar; a logística portuária e a volatilidade nos custos de contêineres afetam os preços dos módulos entregues | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

As Limitações de Integração à Rede Desaceleram a Implantação Distribuída

O único piloto de bateria de 1 MW/4 MWh da Kahramaa evidencia uma lacuna de armazenamento que precisa chegar a 2 GW/8 GWh para absorver 4 GW de energia solar até 2030.[5]KAHRAMAA, "Projeto Piloto de Bateria", km.qa As usinas de ciclo combinado a gás têm uma rampa lenta, aumentando o corte durante períodos de baixa demanda. Os créditos de faturamento líquido abaixo das tarifas de varejo suprimem a viabilidade econômica das instalações em telhados, enquanto a ausência de mercados de serviços auxiliares inibe os retornos das baterias, restringindo o segmento distribuído do mercado de Energia Solar do Catar.

Altas Taxas de Sujidade Elevam os Custos de Operação e Manutenção

O acúmulo de poeira reduz a produção em até 15% mensalmente sem limpeza frequente. Os sistemas robóticos reduzem a mão de obra, mas acrescentam USD 15.000-25.000 por MW de capital investido, e a água para lavagem manual custa USD 0,50-0,70/m³. Os proprietários de pequenos telhados não têm escala para a automação, estendendo o prazo de retorno de 6-8 para 8-10 anos, desacelerando assim a adoção residencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Fotovoltaico Continua

O fotovoltaico deteve a participação total do mercado de Energia Solar do Catar em 2025 e a previsão é de expansão a uma CAGR de 12,95%. A Energia Solar Concentrada permanece ausente porque seu custo de capital de USD 3,5-4,5/W e sua alta intensidade hídrica superam as vantagens de despacho controlável em um sistema rico em gás. Os projetos bifaciais de escala de serviço público com inversores de string de 1.500 V registram fatores de capacidade de 24-26%, enquanto as matrizes em telhados dependem de projetos mais simples de inclinação fixa. O tamanho do mercado de Energia Solar do Catar para fotovoltaico de serviço público está programado para dobrar com o comissionamento da usina de Dukhan, enquanto a Energia Solar Concentrada não possui nenhum portfólio anunciado.

As usinas de serviço público se beneficiam de rendas de terreno próximas de zero e de contratos de longo prazo pela QatarEnergy, mas enfrentam custos de nivelamento de terreno e cercamento desconhecidos para os vizinhos do Golfo com terreno rochoso. O fotovoltaico distribuído precisa aumentar de 9 MW para 1,2 GW para cumprir as metas de política, uma aceleração que depende de licenças padronizadas e modelos de propriedade por terceiros. A participação do mercado de Energia Solar do Catar para o fotovoltaico, portanto, mantém-se estável à medida que as escolhas tecnológicas convergem para módulos de alta eficiência de heterojunção e TOPCon fornecidos por meio da produção local de polissilício da Qatar Solar Technologies.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Rede: O Crescimento Fora da Rede Supera o Conectado à Rede

Os ativos conectados à rede representaram 91,60% da participação do mercado de Energia Solar do Catar em 2025. Os sistemas fora da rede que atendem campos de petróleo e torres de telecomunicações têm previsão de crescimento a uma CAGR de 22,00% até 2031. A viabilidade econômica do deslocamento do diesel é dominante: os híbridos de 500 kW de fotovoltaico-bateria reduzem os custos nivelados de energia para USD 0,18-0,22/kWh contra USD 0,28-0,35/kWh para diesel autônomo. O tamanho do mercado de Energia Solar do Catar para projetos conectados à rede terá um salto quando a instalação de 2 GW de Dukhan for conectada, porém as melhorias nas subestações e a medição bidirecional continuam sendo pré-requisitos. As instalações fora da rede contornam essas restrições, explicando seu crescimento relativo mais rápido.

A taxa de faturamento líquido BeSolar de QAR 0,237/kWh sustenta uma adoção residencial limitada, mas os atores industriais remotos valorizam a logística reduzida de combustível e as reduções de emissões. Adições acumuladas fora da rede de 130-150 MW até 2030 são realistas, dados os portfólios de licitações atuais e as quedas nos preços das baterias.

Por Usuário Final: O Segmento Residencial Acelera a Partir de uma Base Baixa

As usinas de escala de serviço público supriram 88,80% do tamanho do mercado de Energia Solar do Catar em 2025. O segmento residencial, embora partindo de apenas 9 MW, deve crescer a uma CAGR de 26,10%. Os proprietários de vilas com telhados sem sombreamento obtêm retornos em seis anos com o faturamento líquido. Não obstante, os elevados índices de locação, os incentivos divididos entre proprietários e inquilinos e as cobranças de serviços públicos agrupadas restringem a demanda endereçável. Os telhados comerciais e industriais estão posicionados para assumir a maior parte da meta de 1,2 GW de energia solar distribuída, desde que a Kahramaa finalize as regras simplificadas de interconexão em 2026.

O impulso na escala de serviço público está ancorado no portfólio da Siraj Energy, que acrescenta capacidade em grandes parcelas. O projeto de Dukhan, por si só, elevará a participação do mercado de Energia Solar do Catar em escala de serviço público para mais de 90% novamente em 2029, antes que o crescimento distribuído reduza a diferença no início da década de 2030.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A capacidade instalada está concentrada ao longo de um corredor de 100 km que liga Ras Laffan, Mesaieed e Dukhan. A usina de 458 MW de Ras Laffan compensa a demanda de liquefação do GNL, a matriz de 417 MW de Mesaieed alimenta petroquímicos, e o futuro local de 2 GW de Dukhan será integrado com a geração de vapor para recuperação avançada de petróleo. Doha possui pouca energia solar de serviço público devido à escassez de terra, porém seus telhados oferecem um potencial técnico de 200-300 MW no âmbito da meta de energia solar distribuída.

A capacidade solar per capita está a caminho de atingir 1,5 kW até 2030, equiparando-se aos Emirados Árabes Unidos e superando a Arábia Saudita. Embora a meta absoluta de 4 GW do Catar seja modesta em comparação aos pares regionais, seu modelo de agrupamento industrial prioriza a descarbonização direta das operações de GNL e petroquímica. As terras do deserto ocidental permanecem inexploradas, aguardando a expansão da transmissão. A recente participação de 50% da QatarEnergy em um projeto solar de 1,25 GW em Basra sinaliza a diversificação geográfica, espelhando seus investimentos transfronteiriços em GNL.

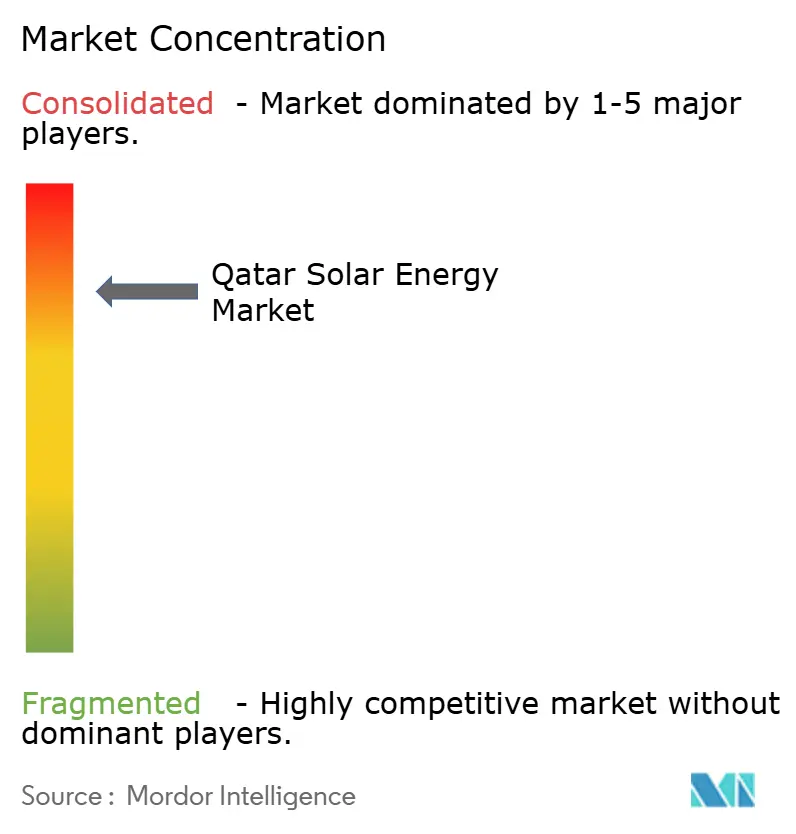

Cenário Competitivo

O mercado de Energia Solar do Catar é moderadamente concentrado. A QatarEnergy, por meio da Siraj Energy, detém participações diretas ou majoritárias em todos os projetos de escala de serviço público, enquanto a Nebras Power gerencia ativos renováveis no exterior. Samsung C&T e QEMC dominam os contratos de engenharia; LONGi, JA Solar e Trina fornecem ≥95% dos módulos. Os desenvolvedores internacionais carecem de direitos plenos de desenvolvimento de projetos, limitando a concorrência tarifária, mas proporcionando volumes seguros para as empresas de EPC e equipamentos.

A energia solar distribuída permanece fragmentada entre 15-20 pequenos instaladores, nenhum superando 2 MW em implantações anuais. Os financiadores multilaterais financiam grandes usinas com base no respaldo soberano. Os fornecedores de limpeza robótica e os integradores de microrredes são nichos emergentes. À medida que a política viabiliza a agregação de telhados, as plataformas globais de propriedade por terceiros poderiam capturar um espaço em branco significativo.

Líderes do Setor de Energia Solar do Catar

Qatar Solar Technologies

TotalEnergies SE

Marubeni Corp

Siraj Energy

Nebras Power QSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A QatarEnergy contratou a Samsung C&T Corp para a construção da usina solar de 2.000 megawatts (MW) de Dukhan, um movimento que mais do que dobrará a capacidade de geração solar do Catar. O gigante energético estatal prevê que o projeto em duas fases colocará 1.000 MW em operação até 2028, com a segunda fase prevista para conclusão até meados de 2029, conforme detalhado em um comunicado à imprensa da QatarEnergy.

- Abril de 2025: Sheikh Tamim bin Hamad Al Thani, o Emir do Catar, inaugurou as usinas de energia fotovoltaica solar de Ras Laffan e Mesaieed. Com uma capacidade combinada de 875 MW, essas usinas mais do que dobrarão a produção de energia solar do Catar, elevando-a a um total de 1.675 MW de energia renovável.

- Janeiro de 2025: A QatarEnergy colocou o complexo de 875 MW de Mesaieed-Ras Laffan em operação, elevando a capacidade nacional para 1,68 GW e estabelecendo um novo referencial de desempenho com módulos bifaciais e rastreadores de eixo único.

- Novembro de 2024: A Samsung C&T ganhou um contrato de USD 2,84 bilhões para uma instalação de 2.400 MW de gás e água, consolidando sua posição como principal empresa de EPC do Catar e provável parceira no projeto de Dukhan.

Escopo do Relatório do Mercado de Energia Solar do Catar

A energia solar é o calor e a luz radiante do Sol que podem ser aproveitados com tecnologias como a energia solar (usada para gerar eletricidade) e a energia solar térmica (usada para aplicações como aquecimento de água).

O Mercado de Energia Solar do Catar é segmentado por tecnologia, tipo de rede, usuário final e componente. O mercado é segmentado por tecnologia em energia solar fotovoltaica (FV) e energia solar concentrada (CSP). O mercado é dividido em conectado à rede e fora da rede com base no tipo de rede. Por usuário final, o mercado é segmentado em escala de serviço público, Comercial e Industrial (C&I) e residencial. Por componente, o mercado é segmentado em módulos solares, inversores, sistemas de montagem e rastreamento, equilíbrio do sistema e componentes elétricos, armazenamento de energia e integração híbrida. O dimensionamento e as previsões de mercado para cada segmento foram elaborados com base na capacidade instalada (GW).

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Com que rapidez a capacidade solar instalada está crescendo no Catar?

A capacidade está aumentando de 2,55 GW em 2025 para 5,29 GW até 2031, refletindo uma CAGR de 12,95% sustentada por licitações apoiadas pelo Estado.

Qual tecnologia domina as novas implantações?

A energia solar fotovoltaica representa 100,00% da capacidade atual, sem projetos de energia solar concentrada anunciados.

Qual é o papel do GNL na formação da demanda por energia solar?

A eletricidade solar compensa a pegada de carbono da liquefação do GNL, tornando as energias renováveis um insumo operacional para a QatarEnergy.

Por que a adoção em telhados ainda é limitada?

Os elevados índices de locação, as contas de serviços públicos agrupadas e uma taxa de faturamento líquido abaixo das tarifas de varejo restringem o investimento residencial, apesar do potencial técnico dos telhados.

Onde será construída a próxima grande usina solar?

A instalação de 2 GW de Dukhan, prevista para 2029, será co-localizada com a infraestrutura de campos petrolíferos no oeste do Catar.

Quais empresas fornecem a maioria dos módulos de escala de serviço público?

LONGi, JA Solar e Trina Solar fornecem uma estimativa de 95% dos módulos graças às vantagens de custo e à tecnologia bifacial comprovada.

Página atualizada pela última vez em: