Tamanho e Participação do Mercado de ERP em Nuvem para PMEs

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 49.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 118.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ERP em Nuvem para PMEs por Mordor Intelligence

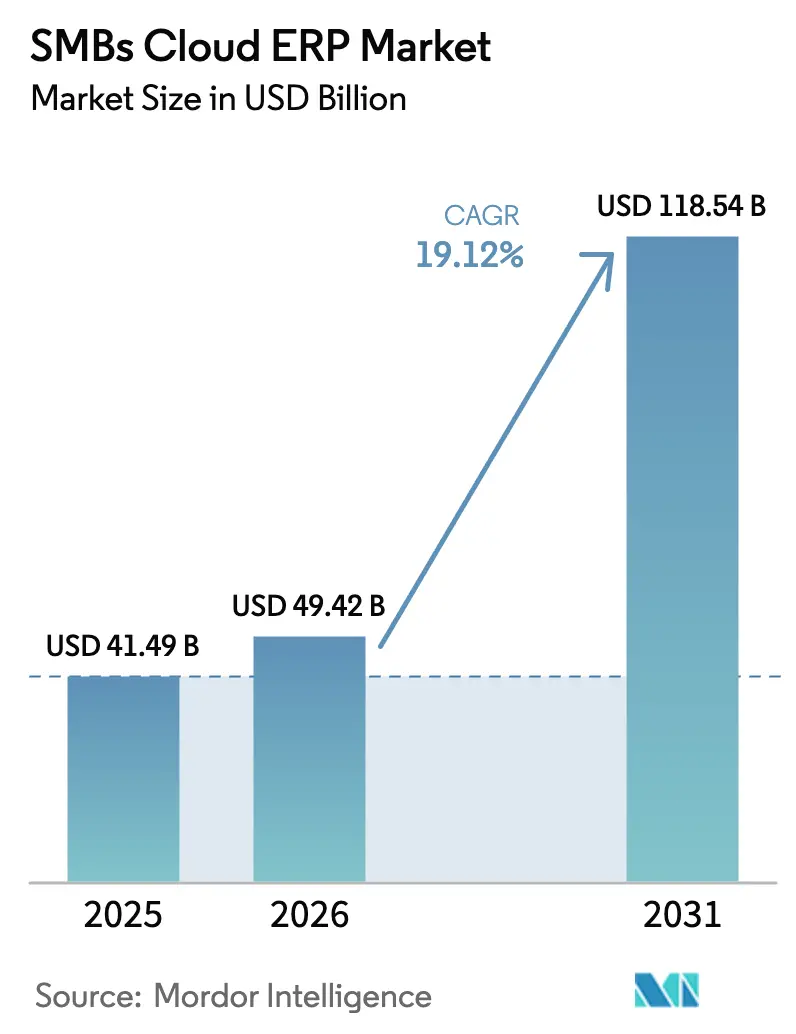

O tamanho do mercado de Planejamento de Recursos Empresariais em Nuvem para PMEs foi avaliado em USD 41,49 bilhões em 2025 e estima-se que cresça de USD 49,42 bilhões em 2026 para atingir USD 118,54 bilhões até 2031, a um CAGR de 19,12% durante o período de previsão (2026-2031). A precificação por assinatura, os mandatos de conformidade em tempo real e a inteligência artificial embarcada estão convergindo para eliminar as barreiras históricas de orçamento e competências que desaceleraram a adoção entre empresas de menor porte. As implantações em nuvem pública ainda dominam o mercado, mas as implantações híbridas estão se acelerando à medida que as regras de soberania de dados na China, na Índia e no Oriente Médio empurram as cargas de trabalho em direção a infraestruturas localizadas. Os módulos verticalmente personalizados para saúde, manufatura e varejo continuam a ganhar tração porque encurtam os prazos de implementação e incorporam modelos regulatórios prontos para uso. A intensa concorrência entre fornecedores em torno da orquestração de agentes de inteligência artificial e da integração de baixo código está comprimindo ainda mais o tempo de obtenção de valor, ao mesmo tempo em que cria novos caminhos de monetização vinculados à expansão do consumo.

Principais Conclusões do Relatório

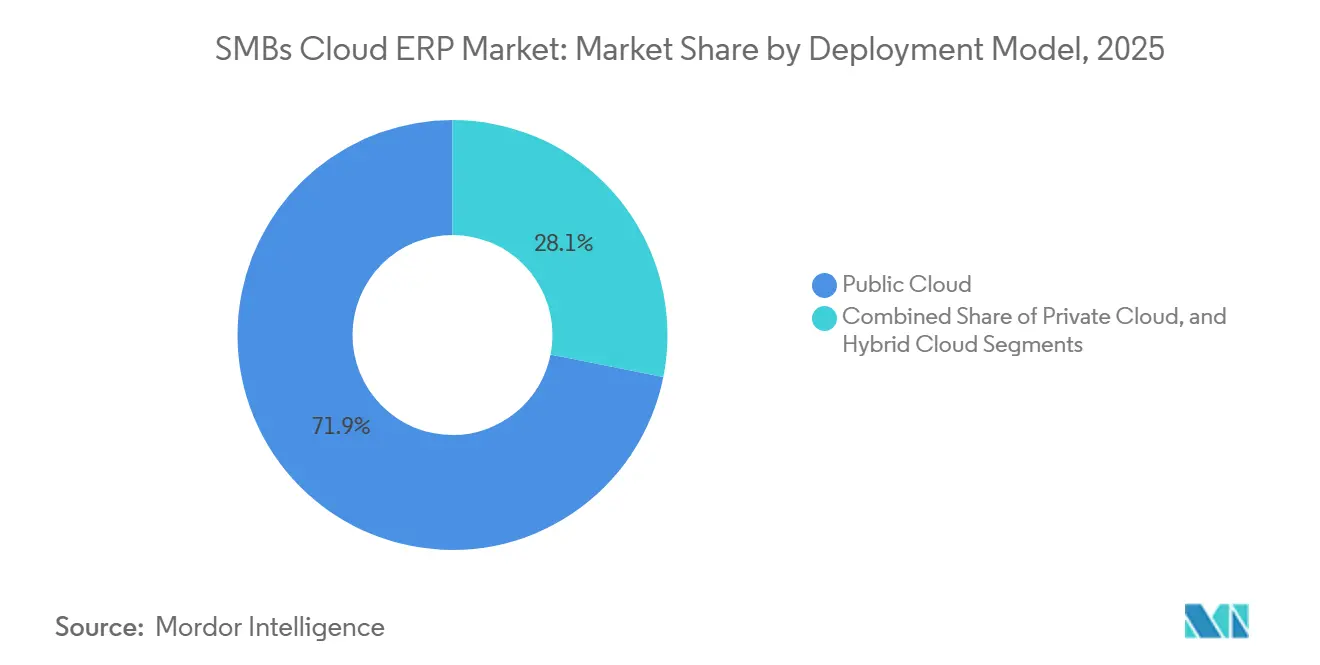

- Por modelo de implantação, a nuvem pública detinha 71,87% da participação do mercado de Planejamento de Recursos Empresariais em Nuvem para PMEs em 2025, enquanto a nuvem híbrida deve expandir-se a um CAGR de 15,87% de 2026 a 2031.

- Por módulo, a gestão financeira liderou com uma participação de 31,53% do mercado de ERP em Nuvem para PMEs em 2025, enquanto a gestão de capital humano deve crescer a um CAGR de 15,23% até 2031.

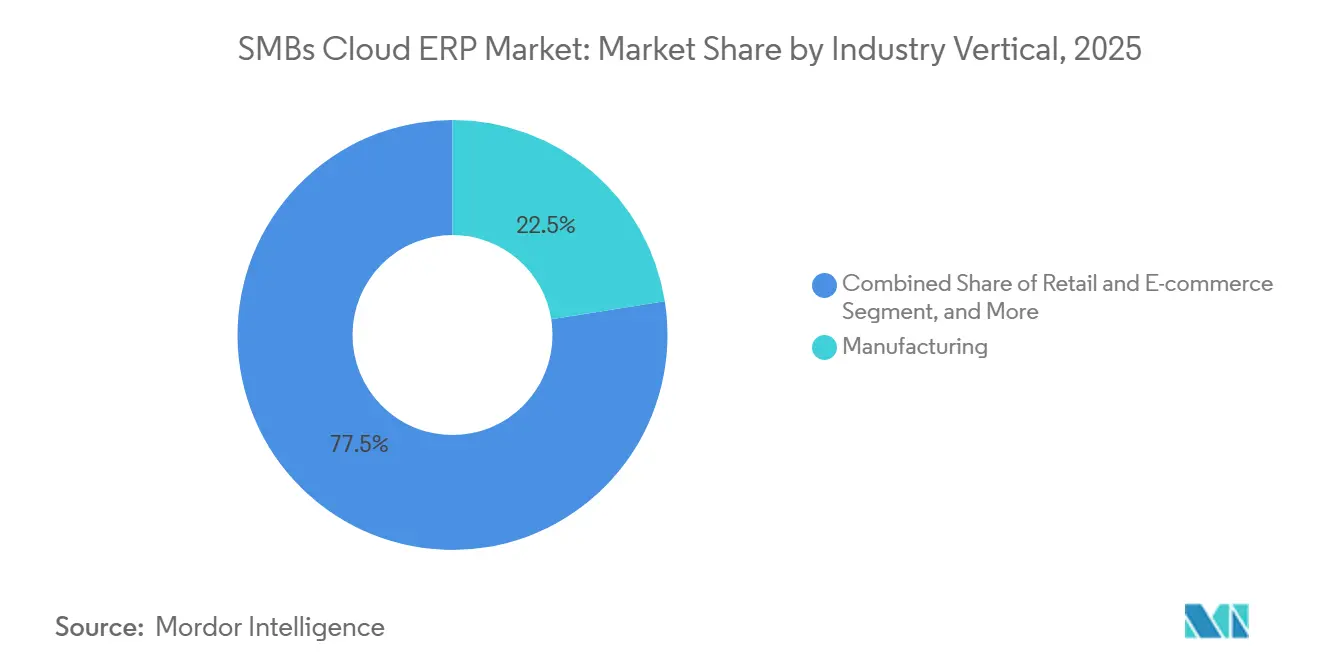

- Por vertical do setor, a manufatura representou 22,49% da participação na receita em 2025; espera-se que a saúde registre o crescimento mais rápido, a um CAGR de 17,32% até 2031.

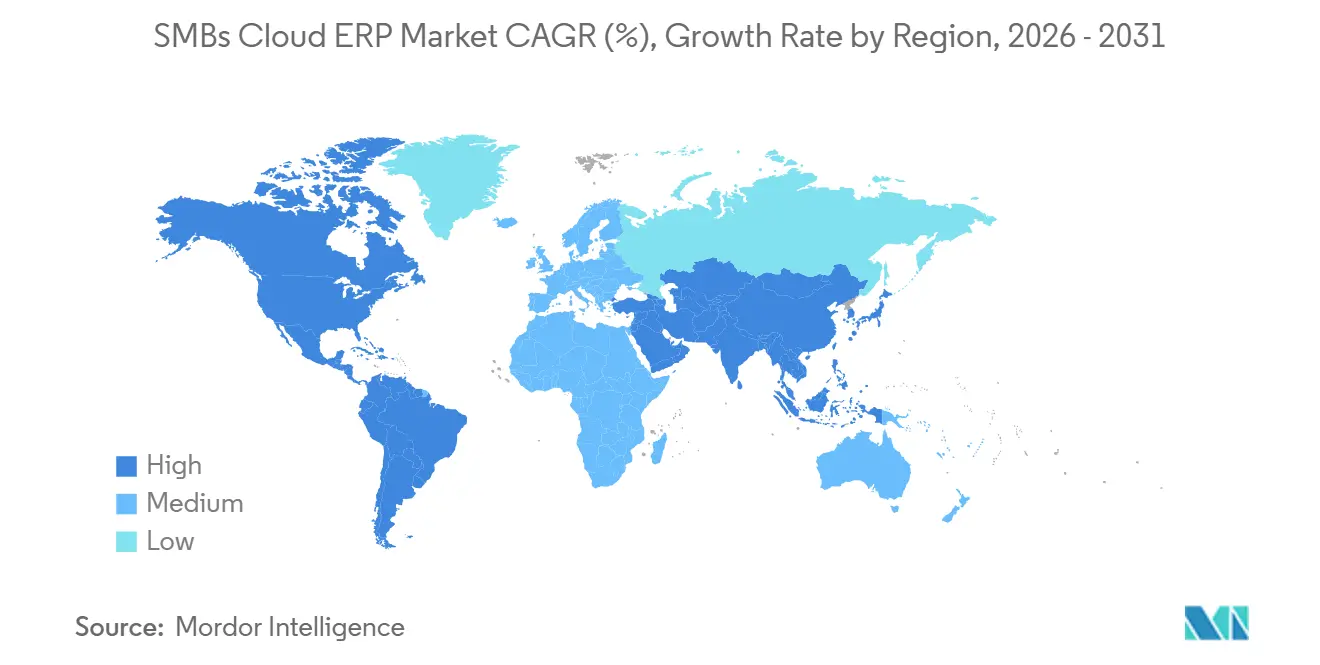

- Por geografia, a América do Norte capturou 36,12% de participação em 2025, mas a Ásia-Pacífico deve ser a região de crescimento mais rápido, a um CAGR de 15,19% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ERP em Nuvem para PMEs

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de Nuvem Pública entre PMEs | +5.2% | Global, mais forte na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aceleração da Transformação Digital Pós-COVID-19 | +4.8% | Global, agudo no varejo, serviços profissionais e saúde | Curto prazo (≤ 2 anos) |

| Crescente Acessibilidade dos Modelos de Precificação por Assinatura | +3.9% | Global, maior impulso em mercados emergentes | Médio prazo (2-4 anos) |

| Incentivos Governamentais para a Digitalização de PMEs | +3.1% | Ásia-Pacífico, Oriente Médio, Europa | Longo prazo (≥ 4 anos) |

| Surgimento de ERP em Nuvem Específico por Vertical | +2.7% | Manufatura e saúde na América do Norte e Europa; varejo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Capacidades de Integração com Plataformas de Baixo Código | +2.4% | Global, primeiros adotantes na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Nuvem Pública entre PMEs

O provisionamento de baixo contato e a elasticidade de pagamento conforme o crescimento levaram 83% das empresas de médio porte e 61% das pequenas empresas a migrar a maioria das cargas de trabalho para a nuvem pública. Ciclos de lançamento mensais, aplicação automática de patches e escalabilidade quase instantânea oferecem agilidade operacional que o ERP local não consegue igualar. Os hiperescaladores estão respondendo com novos centros de dados regionais que satisfazem os mandatos de residência de dados. Oracle e SAP anunciaram planos de expandir seus centros de dados na Ásia até 2025, com o objetivo de atender aos requisitos de nuvem soberana na China, na Índia e no Oriente Médio, reduzindo assim a latência e facilitando a conformidade regulatória.[1]Equipe Editorial da Industry Today, "Espera-se que o Mercado de Software ERP da Ásia-Pacífico Atinja USD 77,04 Bilhões até 2035," industrytoday.co.uk À medida que as zonas de disponibilidade se proliferam, o mercado de planejamento de recursos empresariais em nuvem para PMEs se beneficia de um ciclo de retroalimentação no qual a confiança na conformidade local acelera a migração adicional de cargas de trabalho. Os roteiros dos fornecedores agora se concentram em projetos de nuvem soberana e recursos de segurança de confiança zero, tornando a nuvem pública a escolha padrão para novas implantações.

Aceleração da Transformação Digital Pós-COVID-19

Os bloqueios expuseram a fragilidade dos sistemas legados de contabilidade e estoque que careciam de APIs para comércio eletrônico e acesso móvel. Os líderes de PMEs continuam a tratar os fluxos de trabalho digitais como procedimento operacional padrão, e não como planejamento de contingência. Os fornecedores de ERP em nuvem agruparam conectores de comércio eletrônico, análises embarcadas e aplicativos móveis em camadas básicas, eliminando o custo de integração que antes desencorajava os compradores de menor porte. Os módulos de gestão de relacionamento com o cliente e de cadeia de suprimentos, que anteriormente exigiam compras complementares, agora são fornecidos como padrão, refletindo a expectativa de visibilidade de ponta a ponta, do orçamento ao recebimento. Essas mudanças sustentam o crescimento premium no mercado mesmo com o recuo dos choques da pandemia.

Crescente Acessibilidade dos Modelos de Precificação por Assinatura

Taxas por usuário a partir de USD 31 por mês permitem que as empresas testem as funções financeiras principais sem grandes despesas de capital. À medida que a receita escala, os clientes adicionam módulos de Gestão de Capital Humano (HCM), Gestão de Relacionamento com o Cliente (CRM) e manufatura, alinhando o sucesso do fornecedor ao valor contínuo para o cliente. As PMEs relatam reduções de aproximadamente 30% nos custos de TI no primeiro ano após a eliminação de servidores e reconciliações manuais. Programas de subsídios públicos, como o Orçamento 2026 da Malásia e o CDAP do Canadá, reduzem ainda mais os custos efetivos, colocando o ERP em nuvem ao alcance de microempresas. Esse realinhamento econômico sustenta uma expansão de dois dígitos para o mercado de ERP em Nuvem para PMEs.

Incentivos Governamentais para a Digitalização de PMEs

O Digital India, o Made in China 2025 e a Visão Saudita 2030 canalizam subsídios, isenções fiscais e regras obrigatórias de faturamento eletrônico para sistemas de contabilidade prontos para a nuvem. A Eslovênia e o Reino Unido também reservaram fundos de vários milhões de dólares para a adoção de nuvem por PMEs. A obrigatoriedade de relatórios fiscais em tempo real efetivamente obriga as PMEs a modernizar os sistemas financeiros, transformando a conformidade regulatória em um catalisador, e não em um fardo. Os fornecedores agora elaboram estratégias de entrada no mercado em torno de migrações cofinanciadas e parcerias governamentais, expandindo o mercado endereçável total para o mercado de planejamento de recursos empresariais em nuvem para PMEs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Competências em TI nas Pequenas Empresas | -3.8% | Global, agudo na Ásia-Pacífico rural, América do Sul e África | Médio prazo (2-4 anos) |

| Preocupações com Segurança de Dados e Conformidade | -2.9% | Global, mais rigoroso na Europa, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidades de Integração com Sistemas Legados | -2.1% | Manufatura e varejo na América do Norte e Europa, mercados emergentes | Médio prazo (2-4 anos) |

| Inflação Crescente nos Custos de Computação em Nuvem | -1.7% | Global, maior impacto em regiões emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Competências em TI nas Pequenas Empresas

Muitos líderes de tecnologia têm dificuldade em recrutar especialistas em ERP em nuvem, enquanto apenas 35% dos funcionários recebem capacitação relacionada à inteligência artificial. As cidades rurais e de segundo nível enfrentam as maiores escassezas, forçando as PMEs a depender de serviços gerenciados que aumentam os custos e reduzem a liberdade de personalização. Os fornecedores introduziram assistentes de configuração guiada e extensões sem código, mas essas ferramentas não podem substituir totalmente a expertise de domínio. Essa escassez de profissionais qualificados é ainda mais agravada pelo ritmo acelerado dos avanços tecnológicos, que supera a disponibilidade de pessoal treinado. A lacuna de competências resultante retarda as implantações e reduz o retorno sobre o investimento, impondo um obstáculo estrutural ao mercado de planejamento de recursos empresariais em nuvem para PMEs.

Preocupações com Segurança de Dados e Conformidade

83% das organizações sofreram um incidente de segurança em nuvem nos últimos 18 meses, com custos médios de violação próximos a USD 4,88 milhões. As penalidades no setor de saúde excedem USD 9,7 milhões por incidente, impulsionando um maior escrutínio dos protocolos de criptografia, controles de acesso privilegiado e estratégias de resposta a incidentes. As PMEs frequentemente carecem de recursos para validar minuciosamente as certificações dos fornecedores ou realizar testes de penetração, aumentando os riscos percebidos. Essa lacuna na preparação frequentemente leva a multas posteriores e danos à reputação dos clientes quando as auditorias falham, em vez de impactar os provedores. Consequentemente, a adoção em setores regulamentados permanece lenta, restringindo ainda mais as oportunidades de crescimento no mercado de planejamento de recursos empresariais em nuvem para PMEs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Equilibram Soberania e Agilidade

A nuvem pública reteve 71,87% da participação de mercado em 2025, à medida que empresas menores se inclinaram para a escalabilidade instantânea e a manutenção mínima. As arquiteturas híbridas, no entanto, devem entregar um CAGR de 15,87% ao longo de 2026-2031, refletindo as pressões regulatórias que obrigam o armazenamento local de dados enquanto preservam a flexibilidade analítica da nuvem pública. As ofertas de nuvem soberana e os consoles de gerenciamento unificado permitem que as cargas de trabalho de finanças e recursos humanos permaneçam em instâncias privadas, com previsão orientada por inteligência artificial e ambientes de desenvolvimento e teste expandindo para a infraestrutura pública sob demanda. A SAP firmou parceria com a Syngenta para implementar suas soluções de ERP em Nuvem Privada da SAP. Essas edições privadas não apenas garantem locação dedicada e chaves de criptografia controladas pelo cliente, mas também se integram perfeitamente ao extenso ecossistema de nuvem da SAP.[2]SAP Newsroom, "SAP e Syngenta Anunciam Parceria para Escalar a Agricultura Assistida por Inteligência Artificial," news.sap.com

As implantações híbridas de segunda geração também protegem contra a instabilidade de rede em mercados emergentes, onde a conectividade à internet consistente e confiável continua sendo um desafio. Essas implantações utilizam cache local para garantir que as transações de missão crítica continuem sem interrupção durante quedas de rede. Assim que a conectividade é restaurada, o sistema reconcilia os dados armazenados em cache localmente com os registros contábeis baseados em nuvem, garantindo a integridade dos dados e a continuidade operacional. Esse nível de resiliência está permitindo que o mercado de planejamento de recursos empresariais em nuvem para PMEs se expanda para regiões anteriormente limitadas por infraestrutura de banda larga não confiável.

Por Módulo: Gestão de Capital Humano Cresce com o Aumento da Prioridade da Análise de Força de Trabalho

A gestão financeira dominou o mercado, representando 31,53% da receita em 2025, mas a gestão de capital humano deve expandir-se a um CAGR de 15,23% até 2031. A folha de pagamento orientada pela conformidade, os painéis de lacunas de competências e as análises preditivas de retenção agora se classificam ao lado da automação financeira como imperativos de nível de conselho. A gestão de estoque e pedidos permanece central entre varejistas e fabricantes, sustentando o atendimento omnicanal e a rastreabilidade de lotes. Os módulos de cadeia de suprimentos com previsão por inteligência artificial reduziram as rupturas de estoque e impulsionaram a entrega no prazo, acelerando o impulso de venda cruzada entre módulos.

O sequenciamento de adoção normalmente segue uma curva bem estabelecida de implantação e expansão. As empresas geralmente começam implementando sistemas financeiros como camada fundamental. Uma vez que os sistemas financeiros estão em vigor, procedem à integração de soluções de gestão de estoque. Subsequentemente, incorporam sistemas de Gestão de Capital Humano (HCM), particularmente quando o tamanho da força de trabalho ultrapassa os limites de conformidade, exigindo ferramentas de gestão de funcionários mais robustas. A Gestão de Relacionamento com o Cliente (CRM), que tradicionalmente era adquirida como uma solução independente, agora está sendo integrada mais cedo na pilha tecnológica. Essa mudança é impulsionada pela necessidade de dados unificados do cliente, o que melhora significativamente os processos de orçamento ao recebimento e aprimora a eficiência operacional. Os fornecedores capazes de entregar análises entre módulos com mínima dependência de serviços extensivos de consultoria estão contribuindo para maior fidelização ao mercado, pois suas soluções oferecem maior valor e facilidade de adoção.

Por Vertical do Setor: Saúde Emerge como o Segmento de Crescimento Mais Rápido

A manufatura representou 22,49% da receita de 2025, auxiliada pela integração com a Internet das Coisas (IoT) e pelas capacidades de manutenção preditiva que reduzem o tempo de inatividade não planejado. No entanto, espera-se que a saúde lidere o mercado com um CAGR de 17,32%, à medida que as atualizações da HIPAA exigem autenticação multifator e objetivos de recuperação em 72 horas. As plataformas de ERP em nuvem que incorporam interoperabilidade HL7 FHIR e criptografia AES-256 estão se tornando a escolha padrão para clínicas que buscam unificar dados clínicos, financeiros e de cadeia de suprimentos.

A adoção no varejo e no comércio eletrônico é impulsionada pela crescente complexidade do gerenciamento de operações omnicanal, com 89% dos comerciantes agora exigindo conectores nativos de marketplace para simplificar seus processos. Nos setores de construção e serviços profissionais, as empresas estão adotando cada vez mais sistemas de contabilidade de projetos e folha de pagamento certificada para proteger suas margens de lucro já estreitas. Os requisitos de conformidade distintos entre os verticais reforçam ainda mais o valor dos modelos criados especificamente para cada finalidade, que não apenas entregam soluções personalizadas, mas também criam uma vantagem competitiva para os fornecedores. Essa abordagem melhora a retenção de clientes e aumenta o valor total do contrato, contribuindo assim para o crescimento do mercado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte reteve 36,12% da participação na receita em 2025, impulsionada por mentalidades maduras de SaaS, ecossistemas de parceiros densos e grandes projetos do setor público. Os investimentos contínuos, como a expansão de CAD 1 bilhão (aproximadamente USD 0,71 bilhão) da Workday, aprofundarão a localização de folha de pagamento e segurança, mas o crescimento geral está moderando à medida que a penetração se aproxima da saturação.[3]ERP Today, "Workday Investirá CAD 1 Bilhão no Canadá," erp.today As oportunidades de venda adicional em torno de módulos de agentes de inteligência artificial e complementos setoriais agora superam os novos logotipos líquidos na geração de receita norte-americana para o mercado de ERP em nuvem para PMEs.

Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 15,19%. As metas nacionais de digitalização, como o Digital India e a Visão 2030 da Arábia Saudita, estão impulsionando o crescimento ao combinar incentivos fiscais com mandatos de faturamento eletrônico que efetivamente exigem que as empresas adotem sistemas financeiros prontos para a nuvem. Os hiperescaladores, incluindo os principais provedores de serviços em nuvem, continuam a localizar regiões de computação, o que ajuda a reduzir a latência e garante a conformidade com os estatutos de soberania de dados que anteriormente dificultavam a adoção. Fornecedores domésticos, como a Zoho, bem como os incumbentes globais, estão estabelecendo centros de pesquisa e desenvolvimento e introduzindo pacotes de idiomas locais. Esses esforços estão comprimindo significativamente os prazos de implantação para as PMEs regionais, impulsionando assim a expansão do mercado e a adoção de soluções de ERP em nuvem.

A Europa está experimentando um crescimento constante, apoiado por arquiteturas em conformidade com o RGPD e programas de financiamento da União Europeia projetados para compensar os custos de adoção para empresas menores. Iniciativas como o fundo de digitalização da Eslovênia e o Grupo de Trabalho de Adoção Digital para PMEs do Reino Unido exemplificam um impulso político coordenado para encorajar a transformação digital entre as PMEs. Enquanto isso, o Oriente Médio e a África estão se beneficiando de avanços regulatórios, como o faturamento em tempo real da Fase 2 da ZATCA na Arábia Saudita, juntamente com regras semelhantes emergindo em toda a região do Golfo. Esses desenvolvimentos estão promovendo migrações aceleradas para sistemas de ERP em nuvem. A América do Sul, embora esteja atrás em valor total de mercado, está ganhando impulso à medida que países como Brasil e Argentina implementam reformas em seus marcos de IVA. Essas mudanças favorecem os processos automatizados de declaração fiscal habilitados por plataformas em nuvem, impulsionando ainda mais a adoção na região.

Cenário Competitivo

O mercado de Planejamento de Recursos Empresariais em Nuvem para PMEs é moderadamente fragmentado: os 10 principais fornecedores representaram aproximadamente 33% da receita global em 2025, deixando oportunidades significativas para especialistas regionais e desafiantes de código aberto conquistarem nichos. A SAP lidera o mercado com uma participação de 6,2%, seguida por Oracle, Intuit, Microsoft e Constellation Software. No entanto, nenhum player isolado alcançou dominância de dois dígitos, destacando a natureza competitiva e dinâmica deste mercado. Os players estabelecidos estão equipando suas bases de clientes com kits avançados de ferramentas de migração para a nuvem, copilotos de inteligência artificial e conectores de malha de dados para contrariar efetivamente a agilidade e a inovação dos concorrentes emergentes.

Os provedores nativos da nuvem aproveitam a precificação por consumo, cadências de lançamento rápidas e experiência do usuário com foco em dispositivos móveis para conquistar negócios em campo aberto. A parceria da SAP com a Databricks e o Microsoft Azure elevou a integração de malha de dados, enquanto a aquisição da Pipedream pela Workday traz mais de 3.000 conectores que transformam seu ERP de um sistema de registro em um sistema de ação coordenada. A aquisição da Softeon pela IFS em 2026 aprofunda a inteligência de cadeia de suprimentos de ponta a ponta em verticais com uso intensivo de ativos, sinalizando uma mudança em direção a suítes compostas.[4]ERP Today, "IFS Expande Estratégia de Inteligência Artificial Industrial com a Aquisição da Softeon," erpnews.com

O capital de private equity continua a desempenhar um papel fundamental na formação do cenário do mercado de planejamento de recursos empresariais em nuvem para PMEs. Por exemplo, a aquisição da Acumatica pela Vista Equity e o investimento de USD 2 bilhões da Elliott Management na Workday ressaltam a confiança dos investidores no potencial de crescimento e lucratividade de longo prazo deste mercado. As oportunidades emergentes no setor incluem edições de nuvem soberana adaptadas para setores regulamentados, marketplaces de agentes de inteligência artificial projetados para monetizar fluxos de trabalho orquestrados e módulos verticais de micro-SaaS que abordam desafios específicos de conformidade. Os fornecedores que se concentram em refinar os projetos verticais e integrar agentes autônomos em suas ofertas estão bem posicionados para aumentar sua participação na carteira de clientes, mantendo margens de lucro saudáveis.

Líderes do Setor de ERP em Nuvem para PMEs

Oracle Corporation

SAP SE

Sage Group Plc

Microsoft Corporation

Infor Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A IFS finalizou sua aquisição da Softeon, renomeando a plataforma como IFS Softeon e integrando a orquestração de robótica de armazém em 30 países.

- Janeiro de 2026: A Workday comprometeu aproximadamente USD 740 milhões ao longo de cinco anos para expandir a engenharia de inteligência artificial e as capacidades de folha de pagamento em conformidade com o Protected B no Canadá.

- Janeiro de 2026: SAP e Syngenta firmaram uma parceria plurianual para implantar soluções de planejamento de recursos empresariais em nuvem privada da SAP, incorporar copilotos de inteligência artificial Joule nas operações de manufatura e voltadas para produtores rurais, e crescer.

- Janeiro de 2026: A Deloitte lançou o INTEGRATE, um conjunto pré-configurado de soluções setoriais para ERP em nuvem da SAP, prometendo entradas em operação em apenas 8 semanas.

Escopo do Relatório Global do Mercado de ERP em Nuvem para PMEs

O Mercado de ERP em Nuvem para PMEs é o mercado global de soluções de Planejamento de Recursos Empresariais (ERP) baseadas em nuvem para pequenas e médias empresas (PMEs). Essas soluções são entregues por meio de infraestrutura em nuvem e permitem que as organizações integrem e gerenciem processos de negócios essenciais, como finanças, operações, recursos humanos, vendas e cadeia de suprimentos, por meio de uma plataforma digital centralizada.

O Relatório do Mercado de ERP em Nuvem para PMEs é Segmentado por Modelo de Implantação (Nuvem Pública, Nuvem Privada e Nuvem Híbrida), Módulo (Gestão Financeira, Gestão de Estoque e Pedidos, Gestão de Capital Humano, Gestão de Relacionamento com o Cliente, Gestão da Cadeia de Suprimentos e Outros Módulos), Vertical do Setor (Manufatura, Varejo e Comércio Eletrônico, Serviços Profissionais, Saúde, Construção e Outros Verticais do Setor) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Gestão Financeira |

| Gestão de Estoque e Pedidos |

| Gestão de Capital Humano |

| Gestão de Relacionamento com o Cliente |

| Gestão da Cadeia de Suprimentos |

| Outros Módulos |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Serviços Profissionais |

| Saúde |

| Construção |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Módulo | Gestão Financeira | ||

| Gestão de Estoque e Pedidos | |||

| Gestão de Capital Humano | |||

| Gestão de Relacionamento com o Cliente | |||

| Gestão da Cadeia de Suprimentos | |||

| Outros Módulos | |||

| Por Vertical do Setor | Manufatura | ||

| Varejo e Comércio Eletrônico | |||

| Serviços Profissionais | |||

| Saúde | |||

| Construção | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Planejamento de Recursos Empresariais em Nuvem para PMEs até 2031?

Projeta-se que atinja USD 118,54 bilhões até 2031, crescendo a partir de USD 49,42 bilhões em 2026.

Qual modelo de implantação está crescendo mais rapidamente?

Prevê-se que a nuvem híbrida registre um CAGR de 15,87% entre 2026 e 2031, à medida que as empresas equilibram a soberania de dados e a flexibilidade.

Qual é o módulo em expansão mais rápida?

Espera-se que os módulos de gestão de capital humano cresçam a um CAGR de 15,23% até 2031, devido às crescentes necessidades de análise de força de trabalho e conformidade.

Qual vertical do setor oferece as melhores perspectivas de crescimento?

Espera-se que a saúde registre um CAGR de 17,32% até 2031, impulsionado por mandatos rigorosos de interoperabilidade e segurança.

Por que as microempresas estão acelerando a adoção?

O licenciamento baseado em consumo, as interfaces com foco em dispositivos móveis e os incentivos governamentais reduzem os custos iniciais, permitindo um CAGR de 18,43% nas implantações em microempresas.

Qual é o principal risco que poderia desacelerar o crescimento do mercado?

Uma escassez persistente de competências em ERP em nuvem, citada por 95% dos líderes de TI, poderia atrasar as implementações e corroer o retorno sobre o investimento projetado.

Página atualizada pela última vez em: