Tamanho e Participação do Mercado de Computação em Nuvem da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

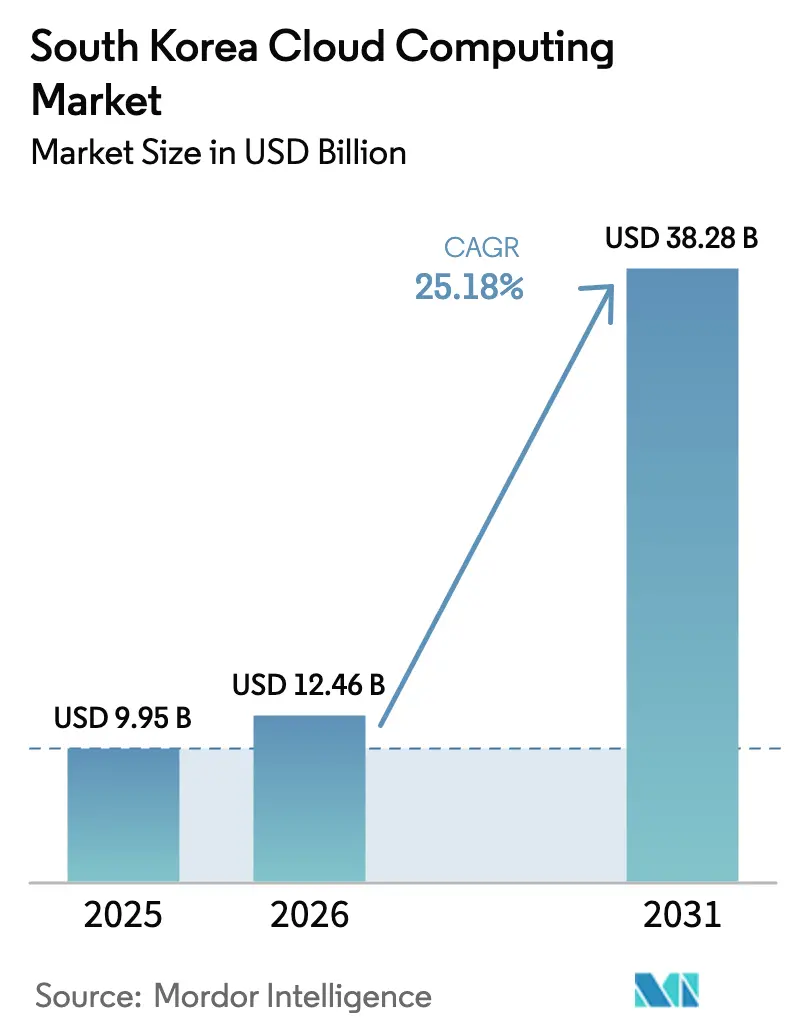

| Tamanho do mercado no ano base (2025) | 9.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem da Coreia do Sul por Mordor Intelligence

Espera-se que o Mercado de Computação em Nuvem da Coreia do Sul cresça de USD 9,95 bilhões em 2025 para USD 12,46 bilhões em 2026 e está previsto para atingir USD 38,28 bilhões até 2031 a um CAGR de 25,18% no período de 2026 a 2031. A rápida digitalização do setor público, a adoção subsidiada por PMEs e os investimentos recordes de hiperescaladores reforçam essa trajetória ascendente. A intensificação das cargas de trabalho de IA, as aplicações de borda habilitadas por 5G e os mandatos de nuvem soberana estão orientando as estratégias dos provedores em direção à diferenciação baseada em valor. A demanda empresarial por plataformas escaláveis e prontas para conformidade elevou as arquiteturas híbridas, enquanto os serviços nativos de IA estão redefinindo os modelos de monetização. Ao mesmo tempo, o aumento das ameaças de cibersegurança e as normas de residência de dados estão moldando os orçamentos de gestão de riscos e influenciando a seleção de fornecedores em todo o mercado de computação em nuvem da Coreia do Sul.[1]Ministério da Ciência e ICT, "Major R&D Budget for 2025 Set to Be KRW 24.8 Trillion, the Largest in History", msit.go.kr

Principais Conclusões do Relatório

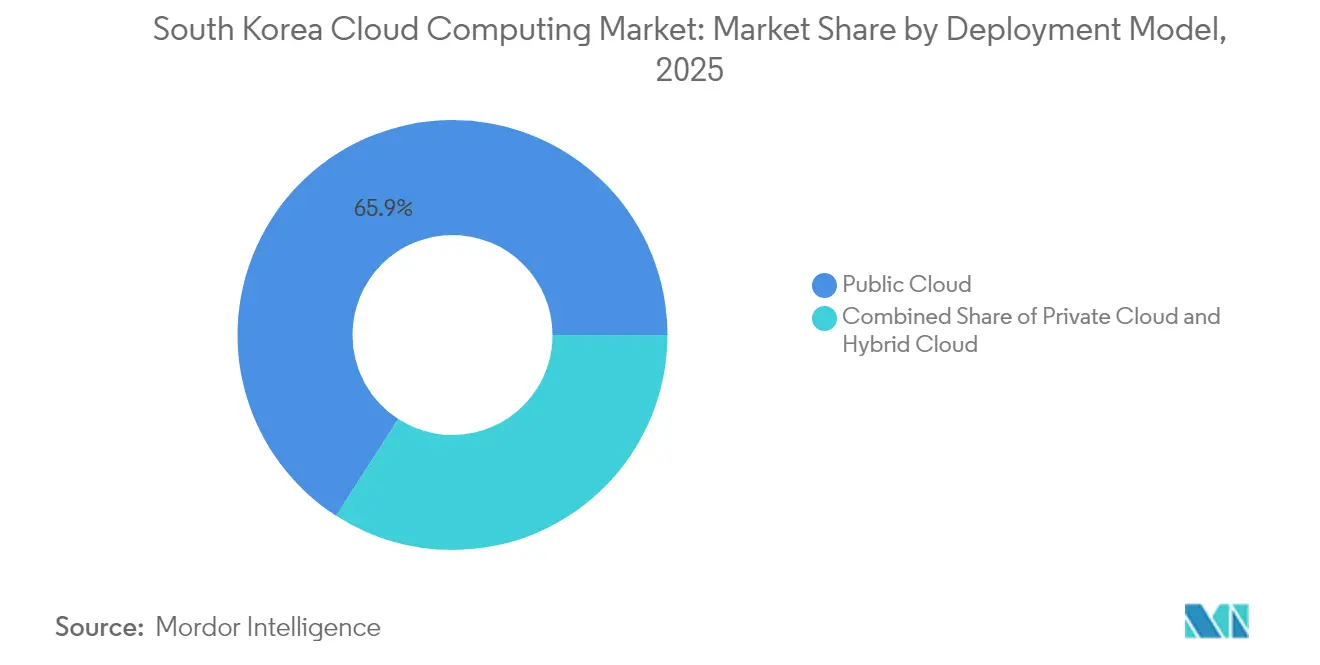

- Por modelo de implantação, a nuvem pública detinha 65,90% da participação do mercado de computação em nuvem da Coreia do Sul em 2025, enquanto a nuvem híbrida está prevista para registrar o CAGR mais rápido de 28,90% até 2031.

- Por modelo de serviço, a Infraestrutura como Serviço (IaaS) representou 47,10% da receita em 2025, enquanto a Plataforma como Serviço (PaaS) está preparada para um CAGR de 31,50% até 2031, refletindo a maior demanda por pilhas de desenvolvimento de IA.

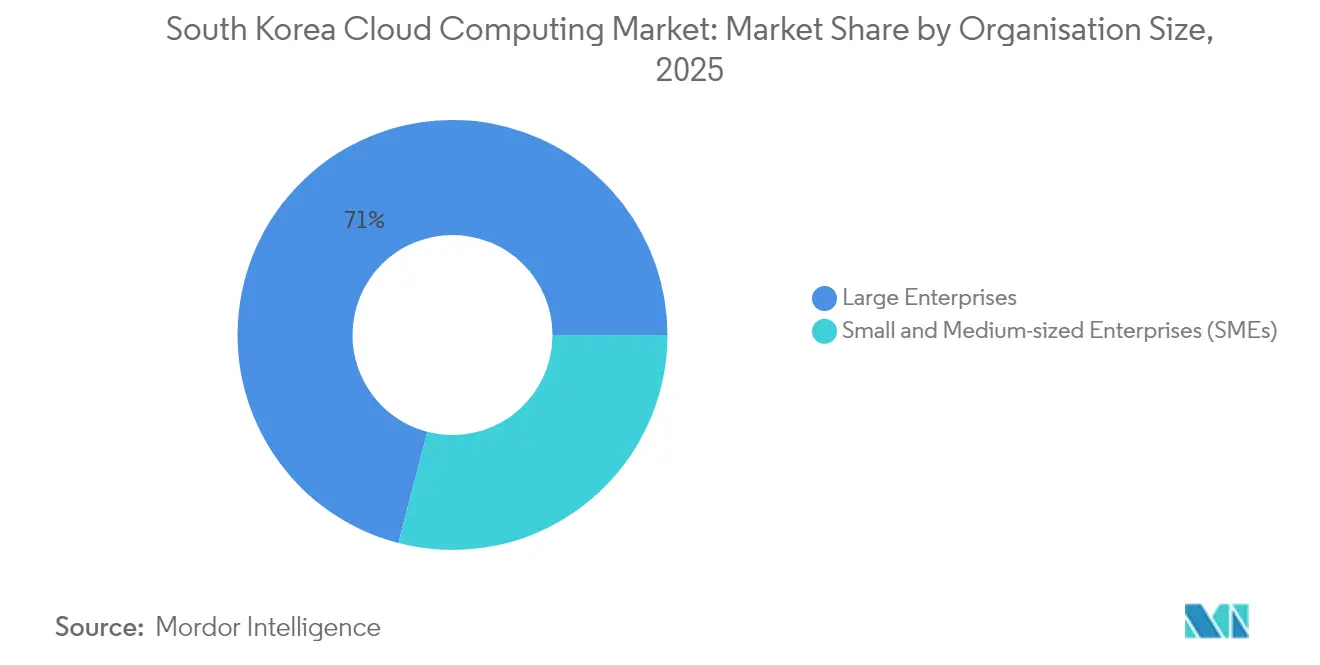

- Por porte organizacional, as grandes empresas controlavam 70,95% do tamanho do mercado de computação em nuvem da Coreia do Sul em 2025; as PMEs estão expandindo a um CAGR de 27,20% sob programas de subsídio que cobrem até 80% dos custos de adoção.

- Por setor do usuário final, o BFSI liderou com 22,95% de participação no tamanho do mercado de computação em nuvem da Coreia do Sul em 2025, enquanto o setor de saúde avança a um vigoroso CAGR de 33,40% até 2031, apoiado por diagnósticos impulsionados por IA.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos governamentais para nuvem prioritária e plataformas digitais | +4.2% | Nacional (foco em Seul) | Médio prazo (2 a 4 anos) |

| Boom de cargas de trabalho de IA/ML e demanda por hiperescala | +6.8% | Seul e Gyeongsang | Curto prazo (≤2 anos) |

| Portfólio de data centers hiperescaladores de múltiplos bilhões de won | +5.1% | Ulsan e Jeollanam-do | Longo prazo (≥4 anos) |

| Subsídio de nuvem para PMEs (cobertura de até 80% dos custos) | +3.4% | Ênfase em regiões não metropolitanas | Médio prazo (2 a 4 anos) |

| Nuvens de borda nativa 5G com ultra-baixa latência | +2.9% | Grandes cidades | Curto prazo (≤2 anos) |

| Consolidação de MSPs e portfólio de IPOs | +2.1% | Nacional (hub de Seul) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos do governo para "Nuvem Prioritária" e plataformas digitais aumentam

O governo central determinou que cerca de 10.000 sistemas de informação sejam migrados para arquiteturas nativas de nuvem até 2030, ancorando a maior reforma digital do setor público até o momento.[2]Samsung SDS, "Inovação do governo digital, preparando-se para IA e nuvem em hiperescala", samsungsds.com O financiamento recorde de P&D de KRW 24,8 trilhões para 2025 direciona novos recursos para cargas de trabalho de IA que dependem de nuvens elásticas e prontas para conformidade. As regras de aquisição simplificadas sob o Sistema de Contratos Especializados em Serviços Digitais reduzem os prazos dos projetos e diminuem os obstáculos burocráticos para os fornecedores. A adoção pública valida estruturas de segurança que as empresas privadas podem reutilizar, criando um ciclo virtuoso de confiança nos padrões locais de nuvem. A iniciativa também financia um modelo de linguagem de grande escala nacional, posicionando os serviços de IA soberana como vitrine do crescimento da nuvem orientado por políticas da Coreia.

O boom de cargas de trabalho de IA/ML acelera a demanda por hiperescala

O planejamento de capacidade em hiperescala mudou após a Naver abrir o maior campus de data center da Ásia em Sejong, com capacidade para abrigar 600.000 racks para atender tarefas de treinamento intensivo em GPU.[3]KED Global, "Naver Cloud, NHN Cloud to Co-Work for Hyperscale AI", kedglobal.com Um programa governamental de GPU no valor de KRW 1,5 trilhão está intensificando a concorrência entre Naver, Kakao e outros por contratos de infraestrutura de IA de próxima geração. Memória de alta largura de banda, resfriamento líquido e designs energeticamente eficientes tornaram-se critérios padrão de aquisição, elevando as especificações em todo o setor. Os provedores estão começando a substituir a precificação de computação por hora por tarifas baseadas em resultados vinculadas ao desempenho de inferência de IA. Projetos domésticos de desenvolvimento de chips, como o trabalho da Samsung com a Naver, sinalizam uma tendência emergente em direção a pilhas de IA verticalmente integradas que residem nativamente na nuvem.

Portfólio de data centers hiperescaladores de múltiplos bilhões de won (AWS-SK, etc.)

As novas construções de data centers agora incorporam resfriamento por energia fria de GNL e fornecimento de energia renovável, enquanto a AWS e o Grupo SK iniciam obras em um campus de USD 5 bilhões com 60.000 GPUs. A instalação "mega" de USD 35 bilhões e 3 GW do herdeiro da LG, Brian Koo, em Jeollanam-do, criará um dos hubs de nuvem mais poderosos do mundo até 2028. Esses projetos ampliam a capacidade de nuvem soberana, atendem às normas de residência de dados e estimulam as cadeias de fornecimento locais em construção, energia e resfriamento avançado. Sua escala também atrai inquilinos de colocalização e parceiros de serviços gerenciados que buscam proximidade de baixa latência com clusters de IA em hiperescala. Os longos cronogramas de construção garantem um impulso plurianual para os fornecedores de equipamentos e o emprego regional.

Subsídio de nuvem para PMEs cobrindo até 80% dos custos

O Projeto de Distribuição e Expansão de Serviços de Nuvem para PMEs subsidia até 80% das despesas de adoção, com limite de KRW 10 milhões para migrações típicas e KRW 80 milhões para casos intensivos. Os subsídios incluem consultoria e auditorias de segurança, deslocando o foco do comprador do preço para os resultados de negócios. Fornecedores aprovados como Gabia e Inspien estão oferecendo soluções completas que automatizam o intercâmbio eletrônico de dados sem investimento em hardware local. Os primeiros resultados mostram ciclos de aquisição mais rápidos e aumento dos gastos com nuvem fora da Área da Capital de Seul. Ao neutralizar as barreiras de custo, o programa equilibra as condições para empresas menores e amplia o alcance geográfico do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos rígidos de soberania e residência de dados | –3.1% | Nacional (variação de custos) | Longo prazo (≥4 anos) |

| Crescimento dos ataques cibernéticos às nuvens públicas | –2.4% | Seul como alvo primário | Curto prazo (≤2 anos) |

| Pressão de custos sobre MSPs domésticos versus hiperescaladores dos EUA | –1.8% | Nacional | Médio prazo (2 a 4 anos) |

| Escassez aguda de talentos em DevOps/FinOps | –2.7% | Seul e além | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos rígidos de soberania e residência de dados

A certificação K-ISMS obriga os provedores a operar sistemas domésticos de gestão de segurança, forçando os fornecedores globais a localizar hardware e duplicar processos de auditoria. Testes adicionais de módulos criptográficos pelo Centro Nacional de Cibersegurança acrescentam camadas de tempo e custo para projetos do setor público. As orientações para serviços financeiros agora espelham os níveis de risco de IA no estilo da UE, introduzindo incerteza de conformidade para ofertas analíticas baseadas em nuvem. As estratégias locais de colocalização aumentam as necessidades de despesas de capital e reduzem os perfis de margem para os entrantes menores. O conjunto de regras em evolução incentiva as empresas a adotar modelos híbridos que mantêm conjuntos de dados sensíveis no país enquanto limitam a mobilidade de cargas de trabalho internacionais.

Crescimento dos ataques cibernéticos às nuvens públicas

As instituições públicas suportam 1,62 milhão de tentativas diárias de invasão, com cerca de 80% rastreadas a atores norte-coreanos, evidenciando ameaças persistentes de estados-nação. A violação de dados da SK Telecom em 2025, que expôs 27 milhões de registros de usuários, destacou vulnerabilidades em grandes ambientes de servidores Linux. A demanda por Arquitetos de Nuvem e Especialistas em Segurança elevou os salários médios, inflando os custos operacionais para provedores e clientes. As empresas que gerenciam ambientes de múltiplas nuvens enfrentam dificuldades para manter controles de segurança uniformes, impulsionando a adoção de ferramentas de nicho de confiança zero e gestão de postura. As percepções elevadas de risco podem retardar a migração de cargas de trabalho críticas até que estruturas abrangentes de remediação amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas híbridas ancoram a escalabilidade regulada

A nuvem híbrida registrou uma perspectiva de CAGR de 28,90%, mesmo que a nuvem pública tenha mantido 65,90% de dominância em 2025 no mercado de computação em nuvem da Coreia do Sul. As grandes empresas alocam cargas de trabalho sensíveis e regulamentadas para clusters privados, enquanto expandem a demanda sazonal para zonas públicas, equilibrando soberania com elasticidade. O tamanho do mercado de computação em nuvem da Coreia do Sul para soluções híbridas está no caminho certo para se expandir, conforme ilustra a estratégia da Shinsegae Group baseada em Nutanix, que demonstra resiliência sustentada nos picos de transação. As migrações governamentais solidificam ainda mais os projetos de interoperabilidade público-privada que as empresas menores emulam.

O alinhamento com políticas, os pacotes de conformidade setorial e os painéis integrados de FinOps estão acelerando a adoção híbrida entre bancos e telecomunicações. Enquanto isso, a nuvem privada permanece crítica para defesa, operações bancárias centrais e registros públicos que exigem rigorosa residência de dados no país. A ampla distribuição de micro data centers prontos para borda também complementa os modelos híbridos ao posicionar recursos sensíveis à latência nos pontos de agregação 5G.

Por Modelo de Serviço: As plataformas aceleram a entrega centrada em IA

A Infraestrutura como Serviço (IaaS) reteve 47,10% de participação, mas a Plataforma como Serviço (PaaS) está escalando mais rapidamente com um CAGR de 31,50%, evidenciando o salto do processamento bruto para pilhas de desenvolvimento de IA completas. As empresas selecionam pipelines de dados curados, conjuntos de ferramentas de MLOps e automação de DevSecOps para reduzir os ciclos de lançamento de aplicações de meses para dias, ampliando a demanda por modelos de PaaS prontos para conformidade. O tamanho do mercado de computação em nuvem da Coreia do Sul para PaaS está definido para capturar orçamentos incrementais de experimentação com IA e LLM, conforme exemplificado pelos lançamentos do HyperCLOVA X em clusters de educação pública.

A Função como Serviço (FaaS), embora ainda nascente, atrai cargas de trabalho orientadas a eventos e otimizadas em custo, como personalização de conteúdo e telemetria de IoT. A adoção de SaaS permanece estável entre pacotes de RH, CRM e colaboração, especialmente em coortes de PMEs subsidiadas. Os roteiros dos provedores incluem cada vez mais APIs específicas do setor para diferenciar as ofertas além da capacidade de IaaS de commodity.

Por Porte Organizacional: A adoção pelas PMEs reduz a divisão digital

As grandes empresas controlavam 70,95% de participação em 2025; ainda assim, as PMEs estão previstas para registrar um CAGR de 27,20% à medida que os vouchers reduzem as barreiras, dando origem a manuais de migração padronizados e suporte gerenciado de DevOps. Em termos de valor, a participação do mercado de computação em nuvem da Coreia do Sul das PMEs está preparada para se expandir, parcialmente impulsionada pelo Five Cloud da Fast Five, que superou KRW 10 bilhões em vendas em 2024 após integrar 2.600 clientes.

As PMEs aproveitam a nuvem para digitalizar contabilidade, atendimento de comércio eletrônico e atendimento ao cliente assistido por IA sem incorrer em CAPEX. Os provedores de nível dois criam pacotes agrupados - créditos de computação, seguro de cibersegurança e modelos de processos de negócios - para competir com os mercados dos hiperescaladores. As grandes empresas continuam a alocar orçamentos plurianuais para governança de múltiplas nuvens, ferramentas de FinOps e projetos de LLM com dados soberanos que consolidam compromissos significativos de IaaS e PaaS.

Por Setor do Usuário Final: A transformação da saúde com IA desbloqueia novas cargas de trabalho

O BFSI liderou a receita com 22,95% em 2025, enquanto o setor de saúde está projetado para crescer a um CAGR de 33,40% até 2031 no mercado de computação em nuvem da Coreia do Sul. Os hospitais utilizam modelos clínicos de linguagem natural, aprendizado federado e repositórios seguros de imagens que exigem GPUs de alto desempenho e arquiteturas de preservação de privacidade.

Os segmentos de manufatura, varejo e governo migram constantemente ERP, otimização logística e portais de serviços ao cidadão para soluções de nuvem, impulsionados por requisitos de resiliência da cadeia de fornecimento e imperativos de experiência do cliente. Os operadores de telecomunicações exploram serviços de 5G privado e borda para ofertas de ultra-baixa latência em transmissão de mídia e gestão de drones autônomos. A mudança intersetorial da modernização de infraestrutura para a criação de valor orientada por dados intensifica a concorrência entre os fornecedores de plataformas.

Análise Geográfica

A Área da Capital de Seul manteve 68,20% do mercado de computação em nuvem da Coreia do Sul em 2025, impulsionada por densos clusters de data centers, cobertura avançada de 5G e financiamento de plataformas digitais do setor público. As instalações emblemáticas operadas pela Naver, KT e hiperescaladores criam uma massa crítica de interconectividade neutra de operadoras que ancora implantações multinacionais. O status de hub financeiro de Seul acelera os laboratórios de IA e as sandboxes de tecnologia regulatória, reforçando sofisticados padrões de nuvem híbrida em bancos e seguros.

A Região de Gyeongsang, abrangendo Ulsan, Daegu e Gumi, é a zona de crescimento mais rápido com um CAGR de 32,10%. O data center de IA da Samsung SDS de KRW 21,5 bilhões em Gumi e o campus de USD 5 bilhões da AWS-SK em Ulsan ilustram a mudança em direção a corredores de energia costeiros e proximidade com a cadeia de fornecimento de semicondutores. A integração de energias renováveis e o resfriamento por energia fria de GNL reduzem o OPEX e a intensidade de carbono, atraindo inquilinos com grande demanda de IA. A infraestrutura prospectiva em torno do Novo Aeroporto de Gadeokdo em Busan, previsto para 2029, eleva ainda mais a conectividade regional, apoiando nós de recuperação de desastres transfronteiriços e objetivos de latência para jogos.

Além dos dois polos principais, o site "mega" de USD 35 bilhões em Jeollanam-do introduz 3 GW de capacidade até 2028, redefinindo a redundância nacional e distribuindo o excedente de demanda de hiperescala para o sul. Projetos municipais colaborativos em Busan e Incheon implantam modelos leves de IA para eficiência cívica, demonstrando a adoção de nuvem pelo setor público regional. Universidades em Daejeon e Gwangju estão pilotando ambientes sandbox de computação quântica, refletindo a crescente difusão geográfica de recursos de nuvem especializados.

Cenário Competitivo

O mercado de computação em nuvem da Coreia do Sul abriga um oligopólio misto no qual AWS, Microsoft Azure e Google Cloud Platform expandem zonas regionais e academias de talentos, enquanto Naver Cloud, Kakao Enterprise e KT Cloud aproveitam os data centers no país e o alinhamento regulatório para garantir contratos públicos. A AWS faz parceria com o Grupo SK para construir o campus de IA de Ulsan, demonstrando modelos de co-investimento que unem capital estrangeiro com expertise doméstica em energia.

Os titulares domésticos capitalizam no posicionamento de IA soberana: a Naver Cloud atende 60.000 clientes e integra o HyperCLOVA X em agências públicas, enquanto a Kakao Enterprise pilota o aprendizado federado na área de saúde. A atividade de IPO da Megazone Cloud e da LG CNS sinaliza a confiança dos formadores de mercado e financia a expansão inorgânica em serviços gerenciados e verticais de computação quântica. A parceria da Megazone Cloud com a Dell injeta nós de GPU de alta densidade adaptados a startups de IA locais, destacando o co-design de hardware e software como diferenciador.

O segmento de provedores de serviços gerenciados, avaliado em KRW 12 trilhões em 2024, está se consolidando por meio de fusões e aquisições e alianças estratégicas, aprofundando a cobertura de serviços em segurança de nuvem, FinOps e automação de conformidade. Os ecossistemas de computação de borda surgem em torno da plataforma de borda móvel da SK Telecom, permitindo que os parceiros de entrega de conteúdo reduzam a latência e fortaleçam a qualidade de streaming OTT. As narrativas competitivas, portanto, migram do processamento de commodity para IA verticalizada, integração de borda e garantias de dados soberanos.

Líderes do Setor de Computação em Nuvem da Coreia do Sul

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Megazone Cloud selecionada para projeto nacional de computação quântica, trazendo o "Tempo" da IonQ para a Coreia e estabelecendo uma base híbrida quântico-clássica.

- Junho de 2025: AWS e Grupo SK revelam data center de IA em Ulsan de USD 5 bilhões com 60.000 GPUs e capacidade de 103 MW.

- Junho de 2025: Governo lança programa de GPU de USD 1,1 bilhão; Naver e Kakao disputam a liderança.

- Maio de 2025: O Five Cloud da Fast Five ultrapassa KRW 10 bilhões em receita, atendendo a 2.600 PMEs.

Escopo do Relatório do Mercado de Computação em Nuvem da Coreia do Sul

A computação em nuvem fornece acesso sob demanda a recursos de computação, particularmente armazenamento de dados e poder de processamento, sem exigir gerenciamento direto pelo usuário. Os recursos de computação, incluindo servidores físicos e virtuais, armazenamento de dados, capacidades de rede, ferramentas de desenvolvimento de aplicações, software e análises alimentadas por IA, agora estão acessíveis pela Internet com um modelo de precificação por uso.

O relatório cobre as empresas de computação em nuvem sul-coreanas e o mercado, que é segmentado por tipo (nuvem pública (IaaS, PaaS e SaaS), nuvem privada, nuvem híbrida), tipo de organização (PMEs, grandes empresas), setores do usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros setores do usuário final (utilidades, mídia e entretenimento, etc.)). Os tamanhos e previsões do mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Função como Serviço (FaaS) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Manufatura |

| Saúde |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Telecomunicações e TI |

| Transporte e Logística |

| Outros |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Função como Serviço (FaaS) | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor do Usuário Final | BFSI |

| Manufatura | |

| Saúde | |

| Varejo e Comércio Eletrônico | |

| Governo e Setor Público | |

| Telecomunicações e TI | |

| Transporte e Logística | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de computação em nuvem da Coreia do Sul?

O mercado é avaliado em USD 12,46 bilhões em 2026 e está previsto para atingir USD 38,28 bilhões até 2031 a um CAGR de 25,18%.

Qual modelo de implantação está crescendo mais rapidamente na Coreia do Sul?

A nuvem híbrida está se expandindo a um CAGR de 28,90% à medida que as empresas equilibram as necessidades de soberania de dados com recursos escaláveis de nuvem pública.

Por que a adoção de nuvem na saúde está se acelerando?

Diagnósticos alimentados por IA, plataformas de aprendizado federado e regulamentações favoráveis estão impulsionando um CAGR de 33,40% nos gastos com nuvem na saúde até 2031.

Como os subsídios governamentais influenciam a adoção de nuvem pelas PMEs?

Programas que cobrem até 80% dos custos de adoção reduziram a sensibilidade ao preço e permitiram que as PMEs adotem serviços de nuvem a um CAGR de 27,20%.

Onde estão sendo construídos os principais novos data centers?

Os grandes sites incluem a instalação de USD 5 bilhões da AWS-SK em Ulsan e um complexo de USD 35 bilhões com 3 GW em Jeollanam-do, diversificando a capacidade além de Seul.

Quais desafios poderiam restringir o crescimento do mercado?

Mandatos rígidos de residência de dados, aumento de ataques cibernéticos, escassez de talentos e pressões de custos sobre os MSPs locais exercem pressão descendente sobre as previsões de CAGR.

Página atualizada pela última vez em: