Tamanho e Participação do Mercado de Cloud FinOps

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

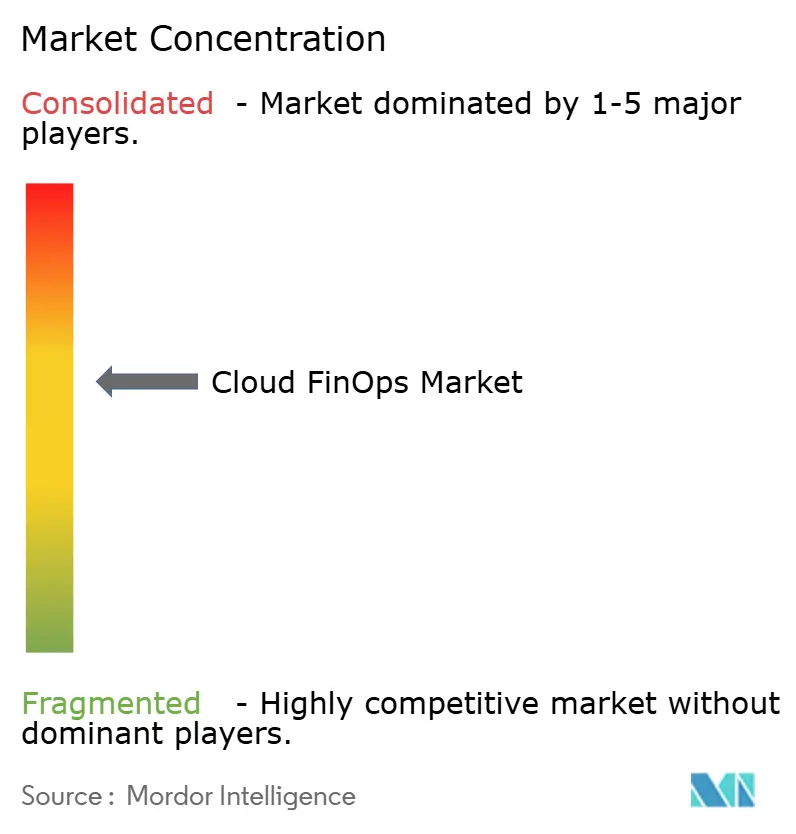

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloud FinOps por Mordor Intelligence

O tamanho do mercado de Cloud FinOps está projetado para expandir de USD 15,77 bilhões em 2026 e USD 14,39 bilhões em 2025 para USD 24,89 bilhões até 2031, registrando um CAGR de 9,56% entre 2026 e 2031. As empresas estão migrando de revisões periódicas de gastos para uma governança financeira contínua, à medida que os custos de inferência de IA generativa superam os gastos com treinamento, as cadeias de IA agêntica multiplicam o consumo de tokens e a supervisão em nível de conselho exige relatórios prontos para auditoria. Os ambientes de múltiplas nuvens intensificam a complexidade do gerenciamento de custos, enquanto os pipelines de FinOps como código movem os controles orçamentários para os fluxos de trabalho dos desenvolvedores. A escassez de talentos certificados está direcionando as empresas para serviços gerenciados, e as métricas de GreenOps vinculam a otimização de custos às metas de ESG.

Principais Conclusões do Relatório

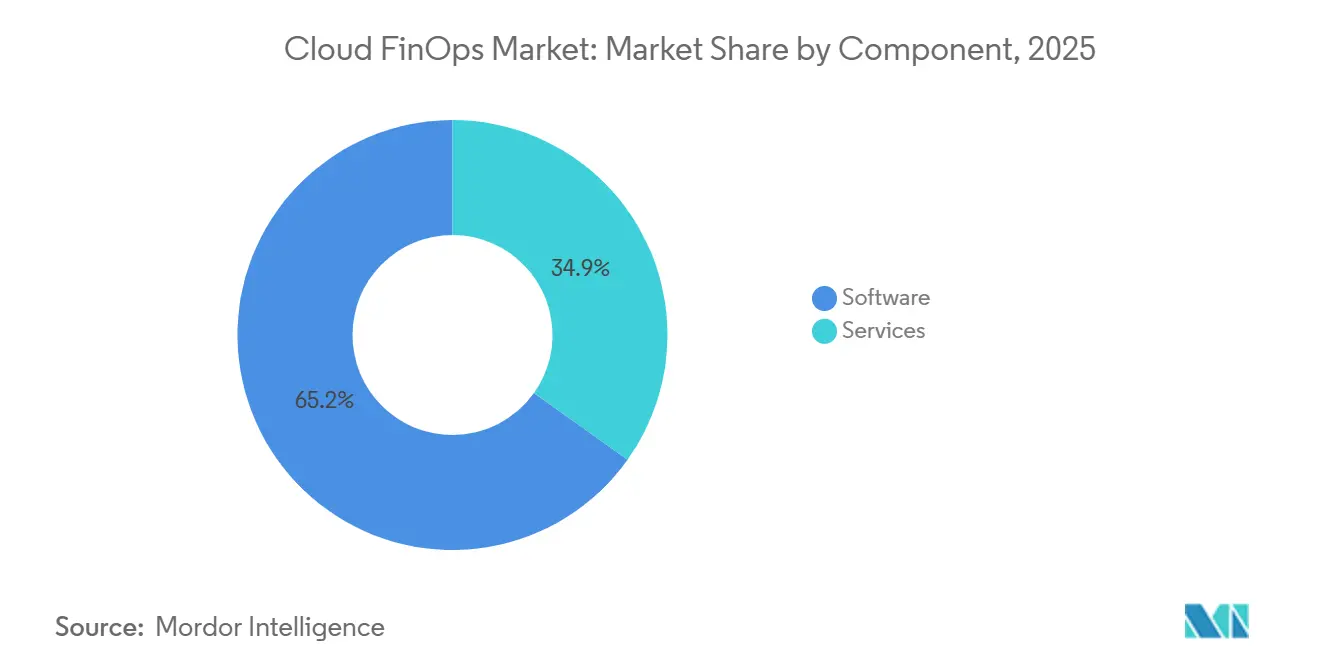

- Por componente, o software comandou 65,15% da participação do mercado de Cloud FinOps em 2025, e os serviços estão avançando a um CAGR de 10,55% até 2031.

- Por tipo de implantação, a nuvem pública representou 46,45% da receita em 2025, e as implantações híbridas e de múltiplas nuvens estão se expandindo a um CAGR de 11,34% até 2031.

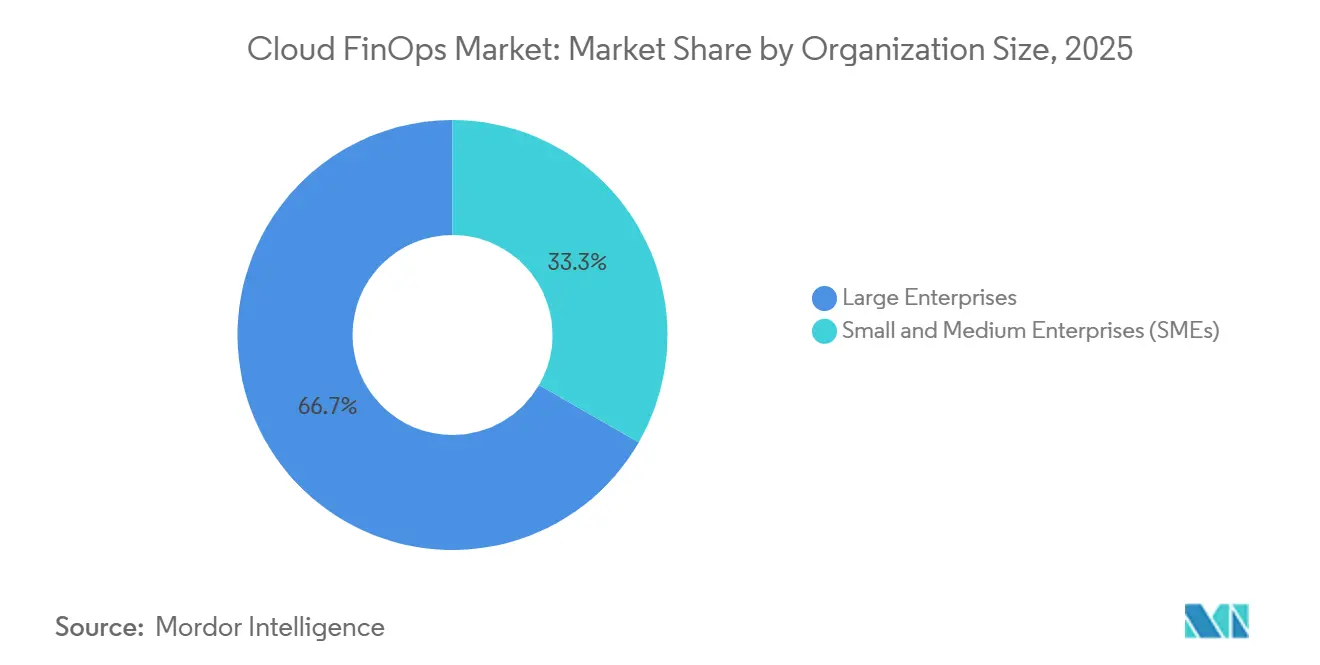

- Por tamanho da organização, as grandes empresas responderam por 66,67% da adoção em 2025, e as pequenas e médias empresas estão escalando a um CAGR de 11,42% até 2031.

- Por setor do usuário final, tecnologia da informação e telecomunicações detinham uma participação de 23,45% em 2025, e o varejo e o comércio eletrônico estão projetados para crescer a um CAGR de 11,04% até 2031.

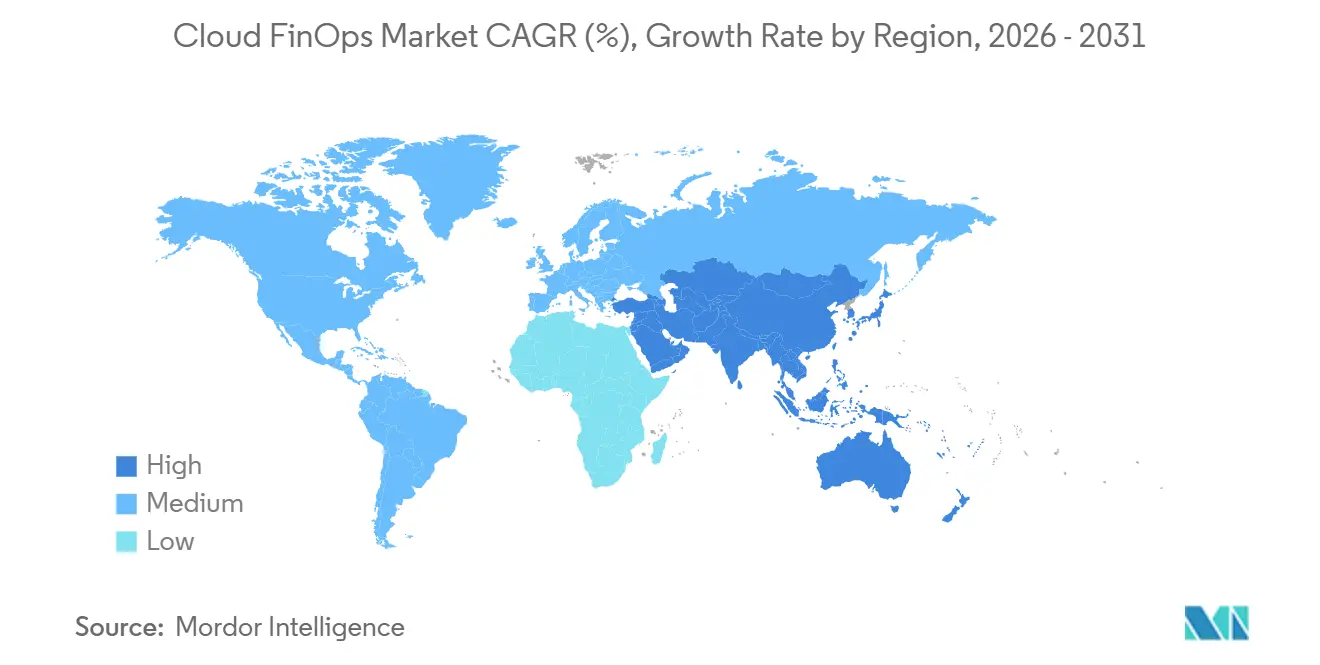

- Por geografia, a América do Norte capturou 37,45% da receita em 2025, e a região Ásia-Pacífico está crescendo a um CAGR de 12,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Cloud FinOps

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade de Múltiplas Nuvens e Nuvem Híbrida Requer Governança Unificada de Custos | +2.8% | Global, elevado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Supervisão Obrigatória do CFO sobre Orçamentos de Nuvem Após Atualizações das Regras de Auditoria de 2024 | +2.3% | América do Norte e Europa, emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Picos de Custo de Cargas de Trabalho de IA Generativa Aumentam a Urgência para Rastreamento Granular de Economia Unitária | +2.1% | Global, liderado pelos polos de IA da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Generalizada do Framework FinOps v4.0 por Hiperescaladores | +1.5% | Global | Médio prazo (2 a 4 anos) |

| Relatórios de GreenOps com Consciência de Carbono Incorporados nos KPIs de FinOps | +0.9% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão de Pipelines de FinOps como Código Nativos de Nuvem Integrados em CI/CD | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Complexidade de Múltiplas Nuvens e Nuvem Híbrida Requer Governança Unificada de Custos

As organizações que executam cargas de trabalho na Amazon Web Services, Microsoft Azure e Google Cloud Platform navegam por esquemas de faturamento incompatíveis, lógica de desconto fragmentada e marcação inconsistente. A Especificação Aberta de Custo e Uso do FinOps está normalizando os dados, mas os hiperescaladores priorizam o bloqueio proprietário, de modo que as empresas adotam plataformas de orquestração que agregam gastos, alocam custos com precisão e aplicam políticas globais. Empresas de serviços financeiros e telecomunicações são as primeiras a adotar, dada a segmentação regulatória que exige estorno preciso. A governança unificada é, portanto, um catalisador de crescimento fundamental para o mercado de Cloud FinOps.[1]Google Cloud, "Suporte ao Framework FinOps v4.0," cloud.google.com

Supervisão Obrigatória do CFO sobre Orçamentos de Nuvem Após Atualizações das Regras de Auditoria de 2024

As orientações do Conselho de Normas de Contabilidade Financeira agora tratam os compromissos de nuvem plurianuais como passivos de arrendamento operacional, elevando os gastos com nuvem à agenda do CFO. Uma pesquisa de 2025 mostrou que 66% dos conselhos revisam os orçamentos de nuvem, impulsionando a demanda por relatórios de variação com qualidade de auditoria e modelagem de cenários. Exemplos do setor bancário do Reino Unido ilustram economias superiores a GBP 3,8 milhões (USD 4,8 milhões) após a centralização do FinOps. Este impulsionador regulatório acelera a adoção, reforçando a credibilidade do mercado de Cloud FinOps.[2]AWS, "Melhores Práticas para Gerenciamento de Custos em Múltiplas Nuvens," amazon.com

Picos de Custo de Cargas de Trabalho de IA Generativa Aumentam a Urgência para Rastreamento Granular de Economia Unitária

O preço baseado em tokens significa que os custos de inferência podem superar os gastos com treinamento de modelos em dez vezes ao longo da vida de um modelo. As cadeias de IA agêntica amplificam as contagens de tokens, de modo que as plataformas de varejo agora avaliam o custo por recomendação e adotam estratégias de cache que reduzem as despesas de personalização em até 80%. Noventa e oito por cento das empresas monitoram os gastos com nuvem de IA hoje, em comparação com 31% há dois anos, uma variação que sublinha o crescimento do mercado de Cloud FinOps.[3]OpenAI, "Gerenciamento de Custos de Tokens em Cargas de Trabalho de LLM em Produção," openai.com

Adoção Generalizada do Framework FinOps v4.0 por Hiperescaladores

O Framework v4.0 estende a governança financeira além da infraestrutura para SaaS, data centers e licenciamento de modelos de IA. A Amazon Web Services, a Microsoft Azure e o Google Cloud integraram esses princípios em ferramentas nativas durante 2025, permitindo comparações de custo total de propriedade em arquiteturas híbridas. A adoção aumentou à medida que 90% das equipes de FinOps agora governam as despesas com SaaS, em comparação com 65% há dois anos, ampliando o escopo do mercado de Cloud FinOps.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais Certificados em FinOps Limita o Escalonamento Empresarial | −1.8% | Global, aguda na Ásia-Pacífico e no Oriente Médio | Médio prazo (2 a 4 anos) |

| APIs de Faturamento e Padrões de Marcação Díspares Complicam a Normalização de Dados | −1.5% | Global | Médio prazo (2 a 4 anos) |

| Resistência das Equipes de Desenvolvimento a Controles de Custo em Tempo Real Desacelera a Automação | −0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regras de Localidade de Dados de Nuvem de Borda e Soberana Fragmentam a Visibilidade | −0.7% | Europa, China, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Certificados em FinOps Limita o Escalonamento Empresarial

A Fundação FinOps emitiu milhares de certificações, mas a demanda supera a oferta, especialmente nos mercados da Ásia-Pacífico e do Oriente Médio. As empresas pagam prêmios por consultores externos, aumentando os custos do programa e desacelerando a transição de revisões manuais para governança automatizada. As pequenas e médias empresas sentem o impacto de forma mais aguda, muitas vezes aceitando uma otimização superficial limitada a compras de instâncias reservadas, em vez de um dimensionamento correto avançado. A lacuna de talentos, portanto, restringe o mercado de Cloud FinOps.

APIs de Faturamento e Padrões de Marcação Díspares Complicam a Normalização de Dados

As exportações de faturamento dos hiperescaladores diferem em nomes de campos, granularidade e atribuição de descontos, forçando as empresas a construir pipelines de ETL personalizados que introduzem latência e risco. A completude da marcação entre nuvens fica abaixo de 40% em média, comprometendo a precisão do estorno. O tempo desviado para a estruturação de dados atrasa a otimização e frustra as partes interessadas que buscam insights em tempo real, representando um obstáculo para o mercado de Cloud FinOps.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que a Escassez de Talentos Impulsiona a Terceirização

Em 2025, o software detinha uma participação dominante de 65,15% do mercado de Cloud FinOps, refletindo seu papel crítico em permitir que as organizações gerenciem as operações financeiras de nuvem de forma eficaz. No entanto, os serviços estão projetados para experimentar um crescimento significativo, com um robusto CAGR de 10,55%, impulsionado em grande parte pela falta de expertise interna nas organizações. Essa lacuna criou oportunidades para provedores de serviços gerenciados, que estão cada vez mais integrando o FinOps em iniciativas mais amplas de transformação digital. Ao mesmo tempo, as consultorias estão intervindo para atender a essa necessidade, treinando equipes internas e executando sprints de otimização direcionados para aumentar a eficiência operacional.

As pequenas e médias empresas (PMEs) estão demonstrando preferência por modelos de preços de taxa fixa, que eliminam a imprevisibilidade das taxas baseadas em percentual de gastos. Esses modelos se alinham bem com os orçamentos restritos típicos de empresas em fase de crescimento, tornando-os uma opção atraente para este segmento. No lado do software, os fornecedores estão continuamente inovando para fortalecer suas plataformas. Eles estão incorporando recursos avançados, como detecção de anomalias baseada em IA para identificar irregularidades, integração com Terraform para simplificar o gerenciamento de infraestrutura e previsão de carbono para apoiar metas de sustentabilidade. Essas melhorias não apenas aprimoram a funcionalidade, mas também aumentam a fidelização à plataforma, incentivando a retenção de clientes a longo prazo. A interação entre automação e serviços de consultoria está criando uma proposta de valor em camadas que atrai uma ampla gama de organizações. Essa combinação sustenta o impulso do mercado de Cloud FinOps, garantindo seu crescimento contínuo e relevância em um ambiente de negócios cada vez mais orientado para a nuvem.

Por Tipo de Implantação: A Complexidade de Governança Híbrida e de Múltiplas Nuvens Impulsiona o Crescimento Mais Rápido

Em 2025, os gastos com nuvem pública responderam por 46,45% do total de gastos com nuvem. No entanto, os ambientes híbridos e de múltiplas nuvens estão testemunhando um crescimento significativo, expandindo-se a um CAGR de 11,34%, à medida que as empresas adotam cada vez mais esses modelos para mitigar os riscos associados ao bloqueio de fornecedor. A incapacidade de transferir descontos de instâncias reservadas entre provedores resultou em um gerenciamento de compromissos fragmentado, adicionando complexidade às estratégias de otimização de custos de nuvem. Apesar do crescimento dos modelos de nuvem pública e híbrida, a nuvem privada permanece um componente crítico em setores regulamentados devido às suas vantagens de conformidade e segurança.

Enquanto isso, as ferramentas de FinOps estão evoluindo para implementar políticas consistentes de marcação e estorno, garantindo uniformidade em cargas de trabalho locais, de borda e de nuvem pública. A Especificação Aberta de Custo e Uso busca padronizar as entradas de dados entre plataformas, mas a adoção inconsistente destacou a demanda contínua por mecanismos de normalização de terceiros para simplificar as operações. Essa crescente complexidade no gerenciamento de ambientes de nuvem está impulsionando o mercado de Cloud FinOps a experimentar uma trajetória de crescimento acentuada e sustentada.

Por Tamanho da Organização: As PMEs Adotam o FinOps como Código para Contornar as Restrições de Talentos

Em 2025, as grandes empresas dominaram o mercado de Cloud FinOps, assegurando 66,67% da participação. Essa dominância pode ser atribuída à sua capacidade de aproveitar equipes centralizadas e forte patrocínio executivo, que permitem operações financeiras e governança eficientes. Essas empresas se beneficiam de economias de escala e processos estabelecidos, permitindo-lhes otimizar os gastos com nuvem de forma eficaz. Enquanto isso, as pequenas e médias empresas (PMEs) emergiram como o segmento de crescimento mais rápido, alcançando uma impressionante taxa de crescimento anual composta (CAGR) de 11,42%. As PMEs estão cada vez mais incorporando controles de política em seus pipelines de CI/CD, o que ajuda a automatizar a governança e garante a conformidade com as políticas financeiras.

Os desenvolvedores nessas organizações estão adotando frameworks de FinOps como código, como HashiCorp Terraform e Open Policy Agent, para aplicar limites orçamentários durante o processo de provisionamento. Esses frameworks capacitam as PMEs a manter o controle sobre os custos de nuvem enquanto escalam suas operações. As startups, que frequentemente priorizam a estabilidade do fluxo de caixa, estão optando por modelos de assinatura de taxa fixa oferecidos por fornecedores como a CloudZero. Esses modelos ajudam a reduzir a volatilidade das taxas, alinhando-se com as prioridades financeiras de organizações menores que operam com orçamentos mais apertados. À medida que as PMEs continuam a expandir seus ambientes de nuvem, elas estão impulsionando a demanda por plataformas acessíveis e fáceis de usar. Essa demanda crescente está desempenhando um papel significativo na expansão do tamanho geral do mercado de Cloud FinOps, destacando a importância de soluções personalizadas para as diversas necessidades organizacionais.

Por Setor do Usuário Final: Varejo e Comércio Eletrônico Lidera o Crescimento com Base em Imperativos de Economia Unitária

Em 2025, os setores de tecnologia da informação e telecomunicações detinham uma participação de mercado de 23,45%, impulsionados pela otimização de frotas de hiperescala para manter preços competitivos e eficiência operacional. Essa abordagem estratégica permitiu que esses setores atendessem às crescentes demandas enquanto defendiam seus pontos de preço em um ambiente altamente competitivo. O varejo e o comércio eletrônico, com uma robusta taxa de crescimento de CAGR de 11,04%, estão se concentrando em métricas críticas, como custo por pedido, custos de aquisição de clientes e recomendações personalizadas. Esses esforços visam proteger as margens de lucro e melhorar a satisfação do cliente em um mercado digital em rápida evolução. O crescimento das cargas de trabalho de IA generativa amplificou significativamente os gastos com inferência, tornando a disponibilidade e a análise de métricas granulares indispensáveis para que as empresas otimizem suas operações e investimentos. Nos setores bancário, de serviços financeiros e de seguros, as empresas estão cada vez mais dependendo do FinOps para gerenciar efetivamente os ambientes de TI híbridos.

Esses ambientes integram mainframes bancários centrais tradicionais com análises avançadas de nuvem, permitindo que as organizações alcancem agilidade operacional e eficiência de custos. Da mesma forma, o setor de saúde adotou práticas de FinOps para equilibrar os rigorosos requisitos de conformidade regulatória com a crescente necessidade de pesquisa e inovação impulsionadas por IA. Em todos os setores, a adoção de indicadores-chave de desempenho (KPIs) quantitativos tornou-se um fator crítico para a implementação do Cloud FinOps. Esses KPIs fornecem insights acionáveis que ajudam as organizações a simplificar processos, otimizar custos e aprimorar a tomada de decisões. Essa ampla dependência de estratégias orientadas por dados destaca a forte trajetória de crescimento do mercado de Cloud FinOps, à medida que as empresas de todos os setores reconhecem cada vez mais seu valor na conquista da excelência operacional e da sustentabilidade a longo prazo.

Análise Geográfica

Em 2025, a América do Norte dominou o mercado de Cloud FinOps, respondendo por 37,45% da participação na receita. Essa liderança foi impulsionada pela presença das sedes dos hiperescaladores, pela adoção antecipada da Fundação FinOps e por um amplo pool de talentos. Os conselhos em toda a região tratam cada vez mais os orçamentos de nuvem como alavancas estratégicas, acelerando a maturidade das práticas de FinOps. Esses fatores coletivamente posicionam a América do Norte como um ator-chave no mercado global, estabelecendo referências para outras regiões seguirem.

A Europa seguiu de perto, onde a Diretiva de Relatórios de Sustentabilidade Corporativa desempenhou um papel fundamental ao incorporar métricas de carbono do GreenOps nas revisões financeiras. Essa integração alinha o gerenciamento de custos com as prioridades de ESG (Ambiental, Social e de Governança), refletindo uma ênfase crescente na sustentabilidade. Enquanto isso, a Ásia-Pacífico emergiu como a região de crescimento mais rápido, com um notável CAGR de 12,21%. O crescimento da região está ancorado pela expansão dos hiperescaladores na China, Índia e Coreia, juntamente com serviços de TI localizados que adaptam as práticas de FinOps para lidar com complexidades de faturamento multilíngue.

O Oriente Médio e a África também testemunharam impulso, impulsionados por mandatos de nuvem soberana na Arábia Saudita e nos Emirados Árabes Unidos, que estimularam a demanda por plataformas em conformidade com as regulamentações nacionais. No entanto, a escassez de talentos certificados na região desacelerou o ritmo de escalonamento dessas iniciativas. Na América do Sul, o mercado permanece em sua fase emergente, com o Brasil e a Argentina liderando a adoção de práticas de FinOps, particularmente nos setores de comércio eletrônico e serviços financeiros. Essa diversificada distribuição geográfica destaca o crescimento global do mercado de Cloud FinOps, demonstrando sua crescente importância em todas as regiões.

Cenário Competitivo

O mercado de Cloud FinOps é caracterizado pela concorrência entre plataformas de terceiros e ferramentas nativas de hiperescaladores. Os principais players, como Apptio, VMware CloudHealth, Flexera e CloudZero, se diferenciam por meio de recursos como normalização de múltiplas nuvens, detecção de anomalias e flexibilidade de preços. Em contraste, os hiperescaladores como AWS, Azure e Google Cloud incorporam capacidades de FinOps, mas permanecem focados em soluções de nuvem única.

Essa orientação para nuvem única levou as empresas com ambientes de nuvem diversificados a adotar suítes de terceiros para atender às suas necessidades mais amplas. O mercado também está passando por uma consolidação significativa. Em janeiro de 2026, a Flexera expandiu suas ofertas ao adquirir a ProsperOps e a Chaos Genius, enquanto a DoiT adquiriu a PerfectScale em fevereiro de 2025. Além disso, a ScaleOps garantiu USD 130 milhões em março de 2026 para escalar suas capacidades de otimização autônoma. Esses desenvolvimentos destacam a crescente ênfase no aprimoramento de ferramentas e serviços de FinOps para atender às necessidades empresariais em evolução. Os fornecedores estão experimentando vários modelos de preços, incluindo percentuais de gastos, percentuais de economias e estruturas de taxa fixa, para atender efetivamente aos orçamentos tanto de empresas quanto de PMEs.

Apesar desses avanços, os desafios persistem em ambientes de nuvem de borda e soberana, onde as regulamentações de localidade de dados limitam a visibilidade centralizada. No entanto, a adoção de automação baseada em IA e integrações de FinOps como código está impulsionando uma mudança da análise reativa para controles proativos. Essa evolução sublinha a inovação sustentada no mercado de Cloud FinOps, à medida que os fornecedores se esforçam para atender às necessidades emergentes e manter uma vantagem competitiva neste cenário dinâmico.

Líderes do Setor de Cloud FinOps

Apptio, Inc.

VMware, Inc. (Broadcom, Inc.)

Flexera Software LLC

CloudZero, Inc.

Densify Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A ScaleOps fechou uma rodada Série C de USD 130 milhões para expandir sua plataforma de otimização autônoma.

- Janeiro de 2026: A Flexera adquiriu a ProsperOps e a Chaos Genius, adicionando gerenciamento autônomo de descontos e FinOps de dados à sua suíte.

- Janeiro de 2026: A Flexera lançou KPIs de FinOps em tempo real e previsão de carbono para se alinhar com os mandatos de ESG europeus.

- Novembro de 2025: O IBM Apptio integrou a governança do HashiCorp Terraform, incorporando políticas de custo no provisionamento.

Escopo do Relatório Global do Mercado de Cloud FinOps

O Mercado de Cloud FinOps está experimentando um crescimento significativo, com foco em Operações Financeiras de Nuvem (FinOps). Esse framework integra equipes de finanças, engenharia e negócios, priorizando a responsabilidade financeira e a otimização de custos na computação em nuvem.

O Relatório do Mercado de Cloud FinOps é Segmentado por Componente (Software, Serviços), Tipo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida e de Múltiplas Nuvens), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Setor do Usuário Final (TI e Telecomunicações, Serviços Financeiros e de Seguros Bancários, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, Manufatura, Governo e Setor Público) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida e de Múltiplas Nuvens |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| Serviços Financeiros e de Seguros Bancários |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida e de Múltiplas Nuvens | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| Serviços Financeiros e de Seguros Bancários | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Cloud FinOps até 2031?

O mercado de Cloud FinOps está previsto para atingir USD 24,89 bilhões até 2031, expandindo-se a um CAGR de 9,56%.

Qual componente está crescendo mais rapidamente no Cloud FinOps?

Os serviços estão avançando a um CAGR de 10,55%, à medida que as empresas terceirizam expertise para suprir a lacuna de talentos certificados.

Qual ambiente de implantação verá o maior crescimento?

Os ambientes híbridos e de múltiplas nuvens estão definidos para crescer a um CAGR de 11,34%, à medida que as organizações distribuem cargas de trabalho para evitar o bloqueio de fornecedor.

Por que o varejo e o comércio eletrônico estão adotando o Cloud FinOps rapidamente?

Os varejistas se concentram nos custos por pedido e nas despesas de inferência de modelos, impulsionando um CAGR de 11,04% para o segmento.

Qual região é a que adota o Cloud FinOps mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 12,21%, impulsionada pela expansão dos hiperescaladores e pela habilitação de serviços de TI localizados.

Quão concentrada é a concorrência entre fornecedores no Cloud FinOps?

O mercado é fragmentado, sem um único player dominante e com múltiplas plataformas competindo por participação.

Página atualizada pela última vez em: