Tamanho e Participação do Mercado de ERP com Análise Integrada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

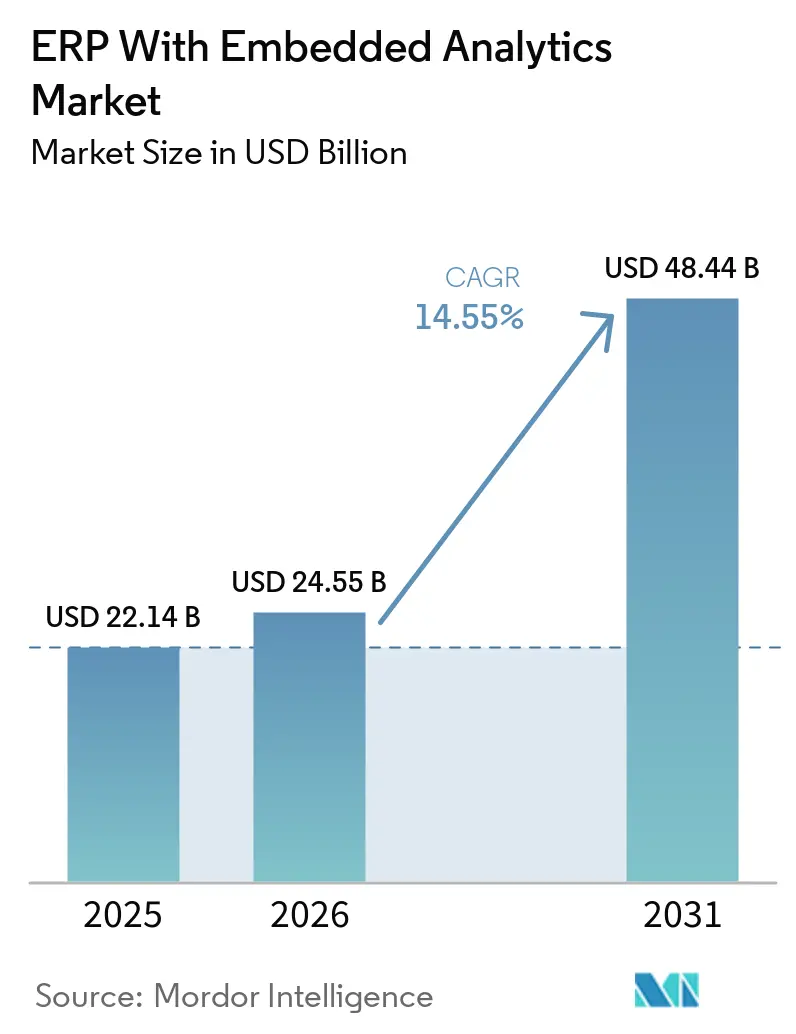

| Tamanho do Mercado (2026) | 24.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.55% CAGR |

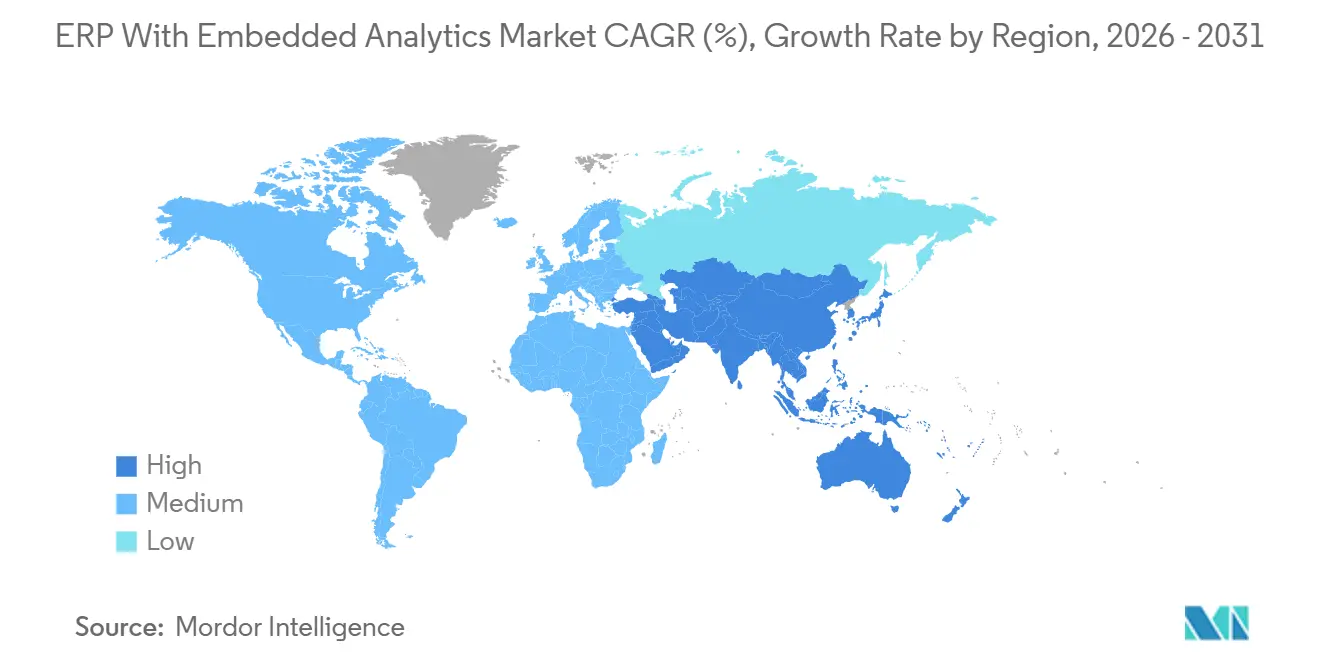

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de ERP com Análise Integrada pela Mordor Intelligence

O tamanho do mercado de ERP com Análise Integrada deve aumentar de 24,55 bilhões de USD em 2026 para 48,44 bilhões de USD até 2031, crescendo a um CAGR de 14,55% ao longo de 2026-2031. Em 2025, o valor situou-se em 22,14 bilhões de USD, confirmando uma rápida expansão à medida que as empresas substituem camadas de inteligência de negócios desconectadas por análises integradas ao fluxo de trabalho que reduzem a latência de decisão de dias para minutos. A crescente demanda por otimização de processos em tempo real, a rápida migração para arquiteturas em nuvem e a disponibilidade crescente de copilotos de IA generativa estão intensificando a rivalidade entre fornecedores e reduzindo as janelas de diferenciação de produtos. As empresas preferem cada vez mais modelos de análise pré-configurados que comprimem as implantações de um ano para um único trimestre, mesmo que compradores em setores regulados busquem modelos híbridos para proteger dados sensíveis. Enquanto isso, ecossistemas abertos com API em primeiro lugar estão fomentando um mercado de parceiros de fornecedores de algoritmos de nicho, acelerando o tempo de geração de valor para usuários de linha de negócios e impulsionando ainda mais o mercado de ERP com Análise Integrada.

Principais Conclusões do Relatório

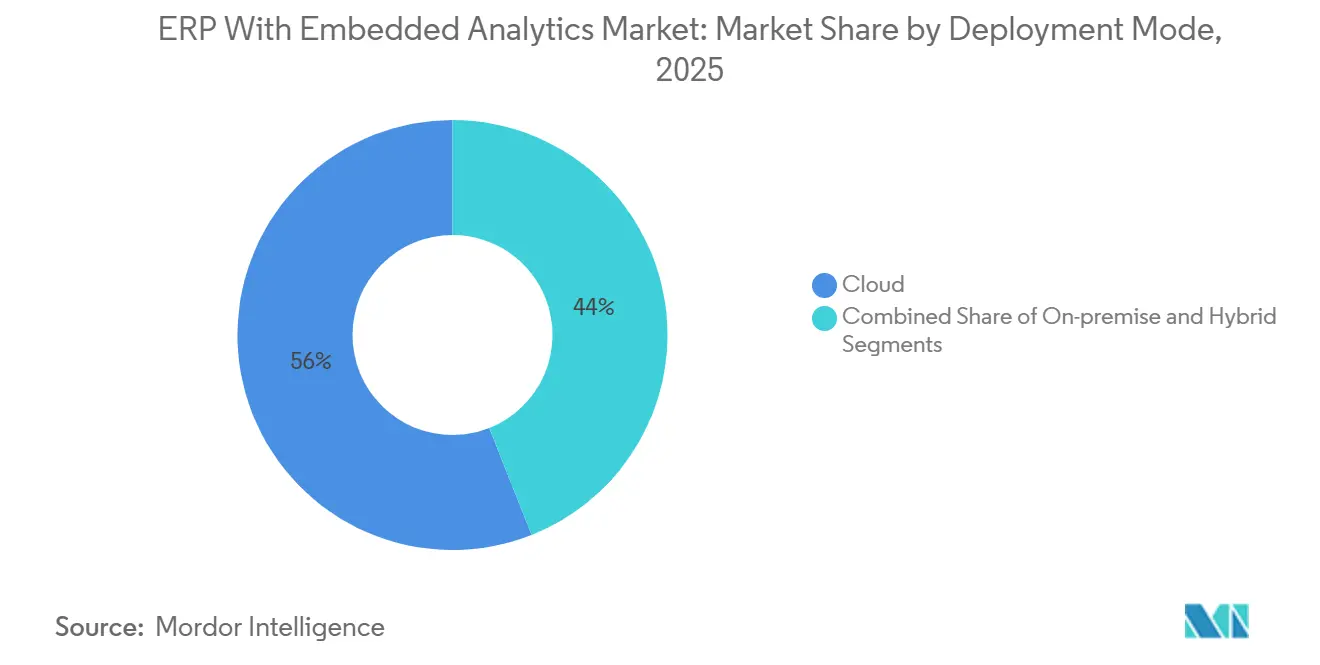

- Por modo de implantação, a nuvem deteve 56% da participação de receita em 2025, enquanto as arquiteturas híbridas têm previsão de expansão a um CAGR de 18,00% até 2031.

- Por componente, as licenças de software responderam por 68% da receita de 2025, enquanto os serviços de implementação e integração têm projeção de crescimento a um CAGR de 15,50% até 2031.

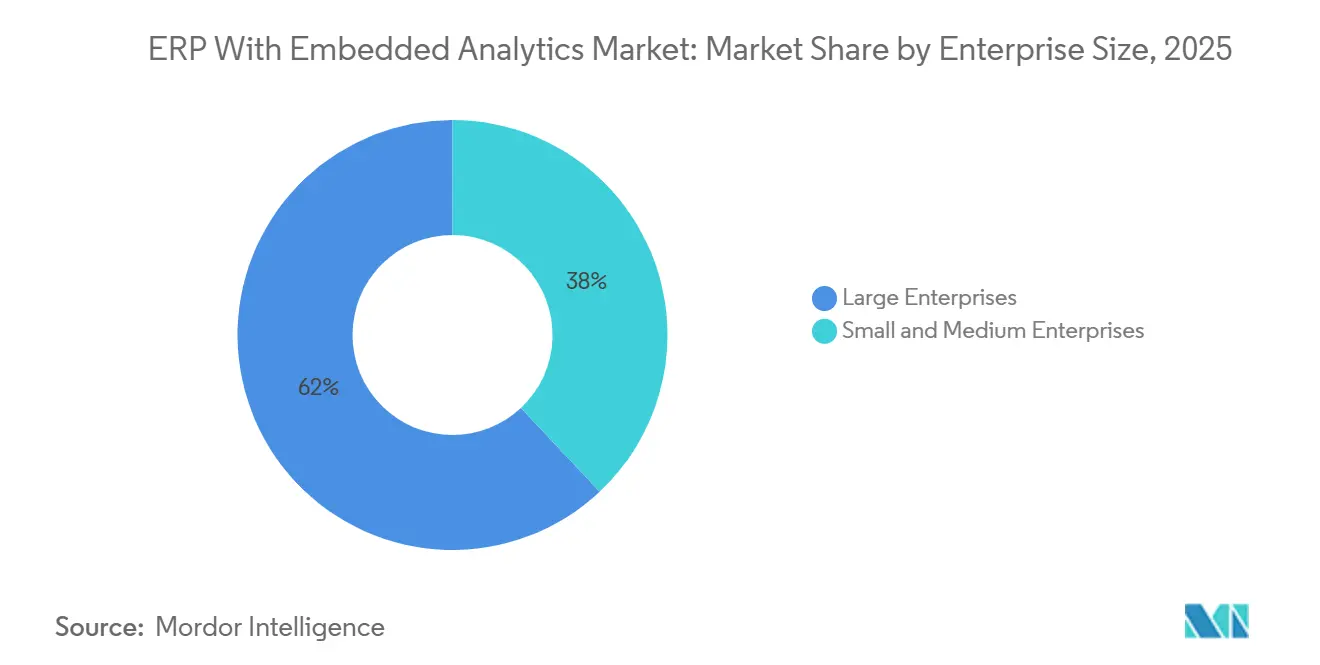

- Por porte empresarial, as grandes empresas detiveram 62% da participação de receita em 2025; espera-se que as pequenas e médias empresas registrem um CAGR de 17,20% entre 2026 e 2031.

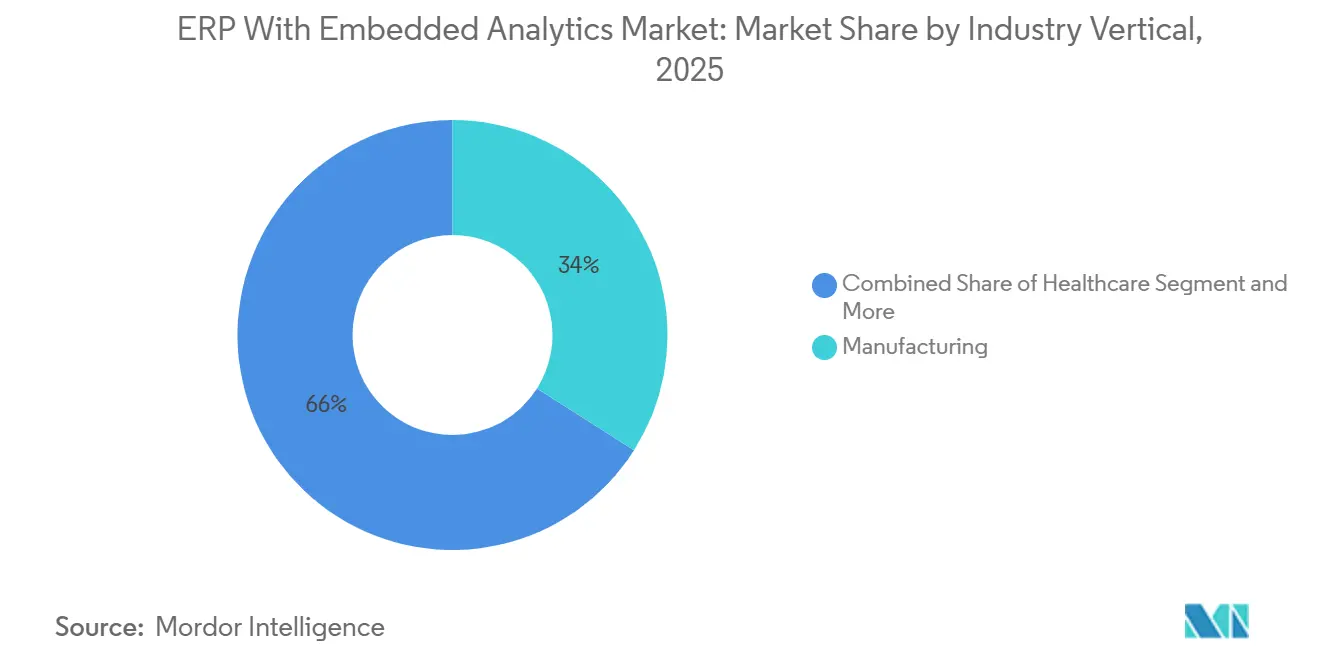

- Por vertical do setor, a manufatura liderou com 34% de contribuição de receita em 2025, mas a área da saúde está no caminho para um CAGR de 16,80% até 2031.

- Por geografia, a América do Norte capturou 37% da participação de receita em 2025, mas a Ásia-Pacífico está posicionada para registrar um CAGR de 13,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ERP com Análise Integrada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Adoção de ERP em Nuvem entre Empresas | +3.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Dados em Tempo Real e Perspectivas Preditivas para Otimizar Operações | +2.8% | Global, particularmente nos polos de manufatura da Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Integração de IA, ML e IoT Impulsionando Capacidades de Análise Integrada | +2.5% | Global, liderado pelos corredores tecnológicos da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em Direção a Relatórios de ESG e Sustentabilidade Integrados à Análise de ERP | +1.9% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão das Arquiteturas de ERP de Dois Níveis Exigindo Análise Unificada | +1.6% | Global, adoção antecipada em empresas multinacionais | Médio prazo (2-4 anos) |

| IA Generativa Acelerando a Migração de Dados de ERP e a Criação de Modelos de Análise | +2.1% | América do Norte e Europa como adotantes iniciais, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção de ERP em Nuvem entre Empresas

A penetração da nuvem superou 70% das instalações em empresas de médio porte e grandes empresas em 2025. O custo médio de infraestrutura caiu 30% em relação ao modelo local, liberando orçamento para talentos em análise avançada, enquanto os data lakes centralizados possibilitaram painéis interfuncionais. O modelo de preços por assinatura converteu licenças iniciais de vários milhões de dólares em despesas operacionais anuais previsíveis, impulsionando a adoção entre organizações com orçamentos de capital restritos. Apesar das sensibilidades de latência em verticais com uso intensivo de transações, gateways de API seguros e centros de dados regionais estão facilitando a conformidade com o GDPR e a PIPL da China. O resultado líquido é um impulso sustentado que amplia a presença do mercado de ERP com Análise Integrada.

Demanda por Dados em Tempo Real e Perspectivas Preditivas para Otimizar Operações

Os fabricantes estão cada vez mais utilizando telemetria de IoT para prever falhas de equipamentos com até 72 horas de antecedência, reduzindo o tempo de inatividade não planejado em 40%.[1]Siemens, "Integração de IoT em Sistemas ERP de Manufatura," SIEMENS.COM Fonte: SAP, "Capacidades de IA Agêntica Joule," SAP.COM Da mesma forma, varejistas e empresas farmacêuticas estão experimentando melhorias operacionais significativas, incluindo ciclos de reabastecimento mais rápidos e prazos reduzidos para submissões de ensaios clínicos. Esses avanços ressaltam o valor transformador e escalável da análise integrada em todos os setores.

Integração de IA, ML e IoT Impulsionando Capacidades de Análise Integrada

Os gêmeos digitais orientados por IoT melhoraram significativamente a eficiência operacional ao permitir a simulação de choques de oferta em horas, um processo que anteriormente exigia semanas. Esse avanço permite que as empresas respondam mais rapidamente às interrupções, garantindo maior resiliência da cadeia de suprimentos. Além disso, as consultas em linguagem natural estão democratizando o acesso a essas tecnologias, capacitando funcionários não técnicos a aproveitar insights sem necessitar de expertise especializada. Além disso, a computação de borda processa dados mais próximos de sua fonte, reduzindo os custos de largura de banda em 60% e possibilitando análises avançadas em instalações com conectividade intermitente, ampliando assim o alcance da tomada de decisões baseada em dados.

Mudança em Direção a Relatórios de ESG e Sustentabilidade Integrados à Análise de ERP

A Diretiva de Relatórios de Sustentabilidade Corporativa da Europa obriga 50.000 empresas a divulgar emissões, estimulando a demanda por livros-razão de carbono integrados que calculam as intensidades no nível do fornecedor.[2]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," EC.EUROPA.EU A Torre de Controle de Sustentabilidade da SAP já ajuda os fabricantes a reduzir sua pegada em até 25%. As propostas paralelas da SEC nos Estados Unidos e o crescente escrutínio dos investidores estão acelerando a adoção global, consolidando a análise de ESG como um diferenciador central.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança de Dados e Privacidade em Implantações de ERP em Nuvem | -1.8% | Global, agudo na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade de Implementação e Estouros de Custo | -1.5% | Global, afetando empresas de médio porte | Médio prazo (2-4 anos) |

| Escassez de Engenheiros de Dados Qualificados para Análise Integrada | -1.2% | Global, grave em mercados emergentes | Longo prazo (≥ 4 anos) |

| Riscos de Dependência de Fornecedor Limitando a Flexibilidade de Análise | -0.9% | Global, em ambientes de TI com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade em Implantações de ERP em Nuvem

Violações de alto perfil expuseram 1,2 bilhão de registros nos setores financeiro e de saúde durante 2024, levando 43% das empresas a pausar migrações aguardando controles mais robustos.[3]IBM Security, "Relatório sobre o Panorama de Ameaças à Segurança em Nuvem," IBM.COM Multas milionárias do GDPR e leis de localização de dados estão forçando instâncias específicas por região que fragmentam a análise. Arquiteturas de confiança zero, backups imutáveis e centros de dados no país são agora requisitos básicos, mas coletivamente elevam os gastos com assinatura em até 18%.

Complexidade de Implementação e Estouros de Custo

As integrações legadas respondem por quase metade dos cronogramas dos projetos, criando atrasos significativos na execução. Além disso, a resistência aos processos de gestão de mudanças e os desafios associados à remediação da qualidade dos dados frequentemente adiam a fase de entrada em operação por vários trimestres, impactando a eficiência geral do projeto. Para enfrentar esses desafios, os fornecedores estão cada vez mais oferecendo aceleradores setoriais integrados projetados para minimizar a necessidade de personalização extensiva. No entanto, apesar dessas medidas estratégicas, os custos de serviço permanecem elevados, o que continua a restringir o impulso de crescimento no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Arquiteturas Híbridas Conciliam Soberania e Escala

As abordagens híbridas, embora menores hoje, têm projeção de crescimento de 18,00% ao ano, refletindo empresas reguladas que precisam manter ativos sensíveis localmente. Os bancos mantêm os livros-razão de transações localmente para relatórios de Basileia III, enquanto transferem a análise operacional para a nuvem pública, um arranjo que reduz os gastos com infraestrutura em 22%. Na área da saúde, a HIPAA impulsiona divisões semelhantes entre cargas de trabalho clínicas e não clínicas.[4]Departamento de Saúde e Serviços Humanos dos EUA, "Diretrizes de Conformidade com a HIPAA," HHS.GOV A computação de borda complementa esses projetos ao processar feeds de sensores no chão de fábrica antes de encaminhar insights agregados para nuvens centrais, eliminando reclamações de latência e ampliando o apelo de mercado do ERP com Análise Integrada.

O treinamento de IA generativa em dados proprietários também favorece topologias híbridas, com clusters de GPU locais protegendo a propriedade intelectual durante o treinamento do modelo, enquanto a inferência é executada em ambientes de nuvem com escalonamento elástico. Os imperativos de recuperação de desastres reforçam o modelo, permitindo failover de sistemas primários locais para réplicas em nuvem em minutos, garantindo análises ininterruptas. A complexidade do gerenciamento de API continua sendo um obstáculo, por isso os fornecedores agora oferecem gateways gerenciados, normalmente com preço de 10-15% acima das assinaturas base.

Por Componente: Serviços em Ascensão à Medida que a Complexidade da Análise Supera o Software Empacotado

O software ainda responde por 68% da receita, mas o segmento de crescimento mais rápido será o de serviços de implementação e integração, com um CAGR de 15,50%. As empresas enfrentam desafios com extração de mainframe, limpeza de qualidade de dados e desenvolvimento de modelos sob medida, canalizando 30-40% dos orçamentos totais para integradores de sistemas. Os especialistas em migração cobram entre 200 e 350 USD por hora, evidenciando a escassez de competências. As linhas de treinamento e suporte estão crescendo porque a análise democratizada agora abrange equipes de vendas, RH e operações, adicionando custos curriculares consideráveis.

Ofertas de serviços gerenciados que assumem a responsabilidade por atualizações, segurança e ajuste estão surgindo, tipicamente a 15-25% do valor da licença. O desenvolvimento de algoritmos personalizados para nuances verticais, como previsão de resultados de ensaios clínicos ou teste de estresse de portfólios de ativos, cria nova receita de serviços que rivaliza com a receita de produtos. Como resultado, o mercado de ERP com Análise Integrada está se inclinando para a captura de valor orientada a serviços.

Por Porte Empresarial: PMEs Superam Restrições Legadas por Meio de Análise Nativa em Nuvem

As grandes organizações retiveram 62% da receita de 2025, enquanto as pequenas e médias empresas serão as que crescerão mais rapidamente, com um CAGR de 17,20%. Plataformas nativas em nuvem com painéis pré-configurados reduzem a implantação para 90 dias, permitindo que empresas com receita anual próxima a 5 milhões de USD adotem ferramentas preditivas de nível empresarial antes limitadas aos orçamentos das Fortune 500. A entrega por assinatura elimina a necessidade de equipe dedicada de infraestrutura, permitindo que as PMEs concentrem recursos em iniciativas de crescimento orientadas por dados.

Multinacionais de médio porte estão cada vez mais implantando estratégias de dois níveis, usando ERP em nuvem para subsidiárias enquanto a sede mantém sistemas legados, o que por sua vez cria demanda por análise unificada em instâncias díspares. A concorrência de preços está reduzindo as taxas de usuário para abaixo de 100 USD por mês, diminuindo as barreiras de entrada e ampliando o tamanho do mercado de ERP com Análise Integrada para esse grupo.

Por Função: Análise de RH em Ascensão à Medida que o Planejamento da Força de Trabalho Supera o Rastreamento de Efetivos

Os módulos de finanças e contabilidade permanecem como âncora, com uma participação de 23%, devido aos requisitos de conformidade estatutária. A reconciliação automatizada reduziu o fechamento de fim de mês de 10 para três dias e liberou a equipe financeira para análises de variância de alto valor. Os painéis de rentabilidade em tempo real estão possibilitando decisões diárias de margem no nível de SKU, acelerando a realocação de recursos.

A análise de recursos humanos cresce mais rapidamente, com um CAGR de 14,28%, ao prever a rotatividade com 78% de precisão, orientando ofertas de retenção direcionadas que geram economias significativas por saída evitada. A modelagem de lacunas de competências direciona os orçamentos de treinamento para competências estratégicas, melhorando a entrega de projetos no prazo. Os painéis de diversidade revelam desigualdades e mitigam riscos de litígios, enquanto os modelos preditivos de mão de obra otimizam a alocação da força de trabalho em ambientes de demanda volátil, ampliando a oportunidade do mercado de ERP com Análise Integrada.

Por Vertical do Setor: Aceleração da Saúde Supera a Maturidade da Manufatura

A manufatura deteve 34% da receita de 2025 devido à presença consolidada do ERP ao longo de décadas. Os gêmeos digitais orientados por IoT agora simulam interrupções de fornecimento em horas, reduzindo paralisações. As plantas farmacêuticas que integram dados de ensaios com a execução no chão de fábrica reduzem de 6 a 9 meses nas submissões regulatórias, colhendo prêmios de pioneirismo.

A área da saúde, crescendo a um CAGR de 16,80%, combina dados de ciclo de receita e resultados clínicos para reduzir os gastos por paciente, influenciando diretamente o reembolso sob esquemas de cuidados baseados em valor. Os hospitais buscam visões unificadas de prontuários eletrônicos de saúde, compras e pessoal, enquanto mandatos rígidos de privacidade impulsionam a demanda por implantações locais ou híbridas. Coletivamente, essas forças ampliam a participação de mercado do mercado de ERP com Análise Integrada para prestadores de serviços de saúde.

Análise Geográfica

A América do Norte respondeu por 37% das vendas de 2025, impulsionada pela adoção antecipada de IA generativa e pela robusta infraestrutura em nuvem. Os Estados Unidos capturaram quase três quartos do faturamento regional, auxiliados por fornecedores apoiados por capital de risco que oferecem produtos com API em primeiro lugar para compradores de médio porte. O Canadá canalizou orçamentos digitais federais para implantações de ERP em nuvem bilíngues em agências, enquanto a onda de nearshoring do México obrigou os fornecedores a adotar ferramentas de visibilidade em tempo real exigidas pelas montadoras automotivas dos EUA.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,50%. Os subsídios de digitalização industrial da China adicionaram 120.000 inquilinos de ERP em nuvem em 2025, muitos deles pequenos fabricantes navegando por rígidos decretos de localização de dados. Os programas de incentivo vinculados à produção da Índia dependem da rastreabilidade, acelerando a adoção entre exportadores de eletrônicos e produtos farmacêuticos. O Japão e a Coreia do Sul integram análises de IoT em sistemas legados para reduzir o consumo de energia em até 22%, aumentando a adoção regional de ERP em meio à trajetória de crescimento do mercado de Análise Integrada.

A Europa deteve 28% de participação em 2025, com o Mittelstand alemão atualizando plataformas para satisfazer os relatórios de ESG, e o Reino Unido instalando análises de conformidade comercial para reduzir os gargalos alfandegários em até 40%. A América do Sul destinou 8 bilhões de USD para transformações de ERP no setor público, com o Brasil liderando ao migrar 45 agências para suítes em nuvem. O Oriente Médio canaliza orçamentos de cidades inteligentes para análises unificadas que abrangem serviços públicos e transporte, e a África aproveita interfaces móveis para contornar as limitações de desktop, completando o panorama global.

Cenário Competitivo

O mercado de ERP com Análise Integrada é moderadamente concentrado. SAP, Oracle e Microsoft incorporam copilotos de IA generativa que automatizam tarefas como investigações de variância e tratamento de exceções na cadeia de suprimentos, aumentando os custos de troca mesmo com alternativas de código aberto ganhando tração no segmento de baixo custo. O Joule da SAP respondeu a 2 milhões de consultas em linguagem natural diariamente no final de 2025, enquanto a Oracle patenteou algoritmos autônomos de detecção de anomalias que se ajustam automaticamente sem intervenção administrativa.

Workday e Acumatica visam deslocamentos no mercado de médio porte com aceleradores setoriais pré-construídos, reduzindo os prazos de implantação de um ano para três meses e oferecendo preços 25-35% abaixo dos incumbentes. A Odoo aproveita módulos contribuídos pela comunidade para dispensar taxas de licença para empresas com receita abaixo de 50 milhões de USD, capturando cerca de 15% desse segmento e provando ser disruptiva no extremo inferior. A diferenciação tecnológica está se deslocando para arquiteturas agênticas que executam autonomamente fluxos de trabalho de múltiplas etapas, reduzindo os custos de processamento em até 60% e acelerando a conclusão de tarefas para quase tempo real.

A atividade de patentes ressalta a corrida armamentista: os registros totais de análise integrada avançaram 43% ano a ano em 2025, com a SAP adicionando 22 patentes para geração de SQL em linguagem natural e a Oracle assegurando 18 patentes focadas em ajuste autônomo de banco de dados. Aquisições estratégicas, como a compra da Cerner pela Oracle e a aquisição da Copperleaf pela IFS, fundem dados de domínio com fluxos de trabalho centrais de ERP para fornecer análises unificadas de pacientes ou ativos, estreitando o controle do ecossistema e ampliando o alcance total endereçável.

Líderes do Setor de ERP com Análise Integrada

-

SAP SE

-

Oracle Corporation

-

Microsoft Corporation

-

Infor Inc.

-

The Sage Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Oracle finalizou sua aquisição da Cerner por 28,3 bilhões de USD, integrando dados de prontuários eletrônicos de saúde ao Fusion Cloud ERP para fornecer análises clínicas e financeiras unificadas.

- Janeiro de 2026: A Microsoft estendeu o Serviço Azure OpenAI ao Dynamics 365, acelerando a criação de demonstrações financeiras e a previsão de demanda, ajudando os adotantes iniciais a fechar os livros 35% mais rapidamente.

- Janeiro de 2026: A SAP implementou o Joule IA Agêntica em todos os módulos do S/4HANA Cloud, automatizando a reconciliação de faturas e a investigação de variâncias, enquanto integrava com o Microsoft Teams e o Slack para acesso conversacional.

- Novembro de 2025: A Infor e a AWS comprometeram 500 milhões de USD para co-desenvolver suítes em nuvem específicas do setor incorporando manutenção preditiva e precificação dinâmica.

Escopo do Relatório Global do Mercado de ERP com Análise Integrada

O mercado de ERP com Análise Integrada refere-se ao ecossistema de soluções de software empresarial e serviços associados que integram capacidades avançadas de análise diretamente nos sistemas de Planejamento de Recursos Empresariais (ERP), possibilitando análise de dados em tempo real, relatórios e tomada de decisões nos fluxos de trabalho centrais de negócios.

O Relatório do Mercado de ERP com Análise Integrada é Segmentado por Modo de Implantação (Nuvem, Local, Híbrido), Componente (Software, Serviços de Implementação e Integração, Serviços de Treinamento e Suporte), Porte Empresarial (Pequeno, Médio, Grande), Função (Finanças e Contabilidade, Cadeia de Suprimentos, RH, Planejamento de Produção, CRM, Outros), Vertical do Setor (Manufatura, BFSI, Saúde, Varejo, Governo, TI e Telecomunicações, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Software |

| Serviços de Implementação e Integração |

| Serviços de Treinamento e Suporte |

| Pequenas Empresas (1-99 Funcionários) |

| Médias Empresas (100-999 Funcionários) |

| Grandes Empresas (1.000+ Funcionários) |

| Manufatura |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde |

| Varejo e Comércio Eletrônico |

| Governo |

| TI e Telecomunicações |

| Outros Verticais do Setor |

| Finanças e Contabilidade |

| Cadeia de Suprimentos e Gestão de Estoques |

| Recursos Humanos |

| Planejamento e Programação da Produção |

| Gestão de Relacionamento com o Cliente |

| Outras Funções |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Componente | Software | |

| Serviços de Implementação e Integração | ||

| Serviços de Treinamento e Suporte | ||

| Por Porte Empresarial | Pequenas Empresas (1-99 Funcionários) | |

| Médias Empresas (100-999 Funcionários) | ||

| Grandes Empresas (1.000+ Funcionários) | ||

| Por Vertical do Setor | Manufatura | |

| Serviços Bancários, Financeiros e de Seguros | ||

| Saúde | ||

| Varejo e Comércio Eletrônico | ||

| Governo | ||

| TI e Telecomunicações | ||

| Outros Verticais do Setor | ||

| Por Função | Finanças e Contabilidade | |

| Cadeia de Suprimentos e Gestão de Estoques | ||

| Recursos Humanos | ||

| Planejamento e Programação da Produção | ||

| Gestão de Relacionamento com o Cliente | ||

| Outras Funções | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de ERP com Análise Integrada deve crescer?

Prevê-se que se expanda de 24,55 bilhões de USD em 2026 para 48,44 bilhões de USD até 2031, refletindo um CAGR de 14,55%.

Qual modelo de implantação deve crescer mais rapidamente?

As arquiteturas híbridas que combinam componentes locais e em nuvem devem crescer a um CAGR de 18,00% à medida que as empresas equilibram a soberania de dados com a escalabilidade.

Qual é a maior restrição para novos projetos de ERP com Análise Integrada?

As preocupações com segurança de dados e privacidade permanecem como a principal barreira, reduzindo o CAGR previsto em aproximadamente 1,8%.

Qual segmento empresarial está impulsionando a próxima onda de demanda?

As pequenas e médias empresas crescerão a um CAGR de 17,20% graças aos preços por assinatura e aos modelos de análise pré-configurados.

Por que a receita de serviços supera o crescimento do software?

Os requisitos complexos de migração de dados, personalização e treinamento estão impulsionando um CAGR de 15,50% nos serviços de implementação e integração.

Qual região registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico tem projeção de liderar com um CAGR de 13,50%, sustentada por mandatos governamentais de digitalização e investimentos na Indústria 4.0.

Página atualizada pela última vez em: