Tamanho e Participação do Mercado de Corretagem de Serviços em Nuvem (CSB)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

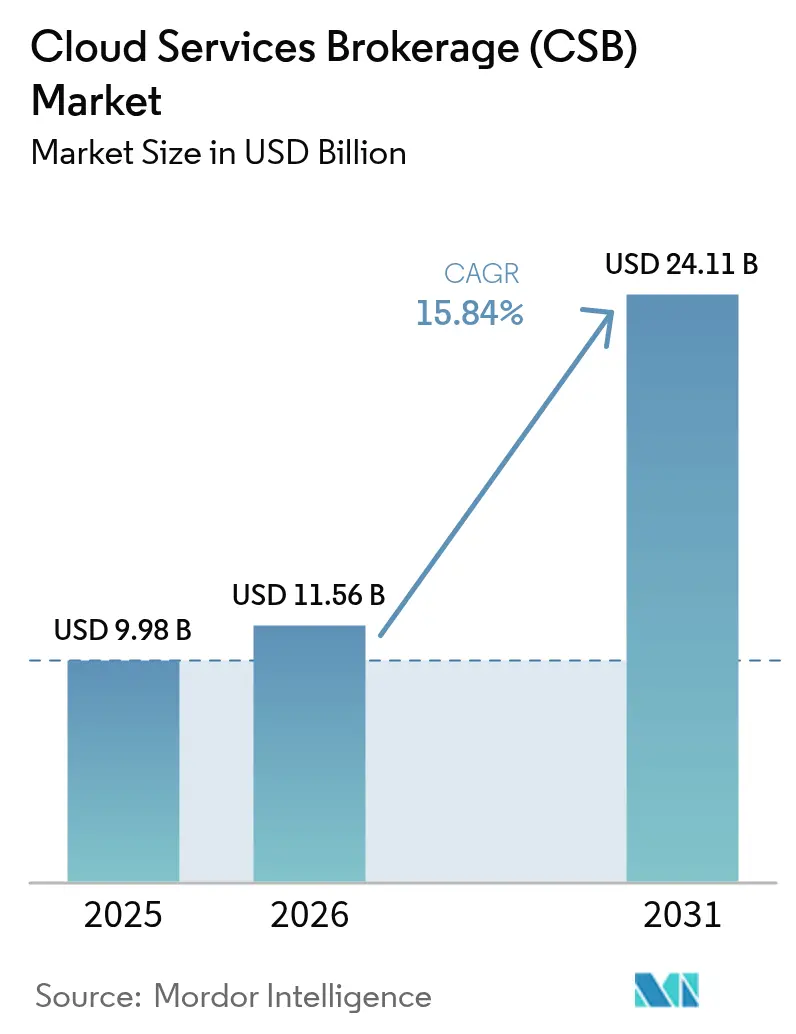

| Tamanho do Mercado (2026) | 11.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretagem de Serviços em Nuvem (CSB) por Mordor Intelligence

O tamanho do Mercado de Corretagem de Serviços em Nuvem em 2026 é estimado em USD 11,56 bilhões, crescendo a partir do valor de 2025 de USD 9,98 bilhões, com projeções para 2031 mostrando USD 24,11 bilhões, crescendo a uma CAGR de 15,84% no período 2026-2031.

Este crescimento reflete a necessidade das empresas de ter um painel único para governar ambientes de múltiplas nuvens cada vez mais complexos, onde a organização típica agora gerencia 2,6 nuvens públicas juntamente com recursos privados. Mandatos regulatórios acrescentam mais impulso, especialmente na Europa, onde a Lei de Serviços Digitais e a Lei de Dados impõem regras rígidas de portabilidade e soberania que ampliam a demanda por controles de corretagem[1]Osborne Clarke, "Principais Implicações da Lei de Serviços Digitais da UE," osborneclarke.com. A consolidação de fornecedores, destacada pela aquisição da VMware pela Broadcom, levou muitos líderes de TI a adotar plataformas independentes para preservar o poder de negociação e evitar a dependência de um único fornecedor. Enquanto isso, os marketplaces dos grandes provedores de nuvem explodiram, criando lucrativas oportunidades de co-venda para corretores integrados aos ecossistemas da Amazon Web Services, Microsoft Azure e Google Cloud. Obstáculos na cadeia de suprimentos persistem, com restrições de semicondutores elevando os custos de infraestrutura regional em 15-20%, mas o mercado de corretagem de serviços em nuvem continua a absorver essa pressão à medida que as ferramentas de governança de custos se mostram indispensáveis.

Principais Conclusões do Relatório

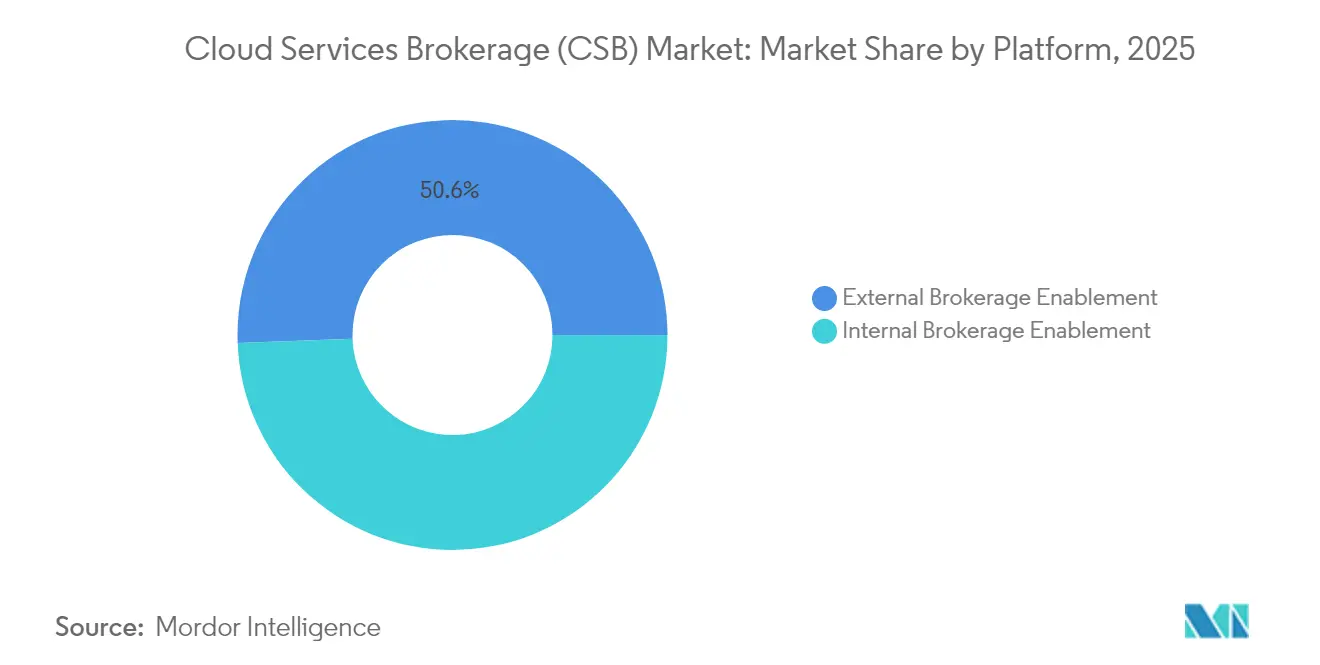

- Por plataforma, a Habilitação de Corretagem Externa liderou com 50,60% de participação na receita em 2025; a Habilitação de Corretagem Interna deve registrar uma CAGR de 18,45% até 2031.

- Por modelo de implantação, a Nuvem Pública reteve 53,20% da participação no mercado de corretagem de serviços em nuvem em 2025, enquanto a Nuvem Híbrida deve expandir a uma CAGR de 20,05% até 2031.

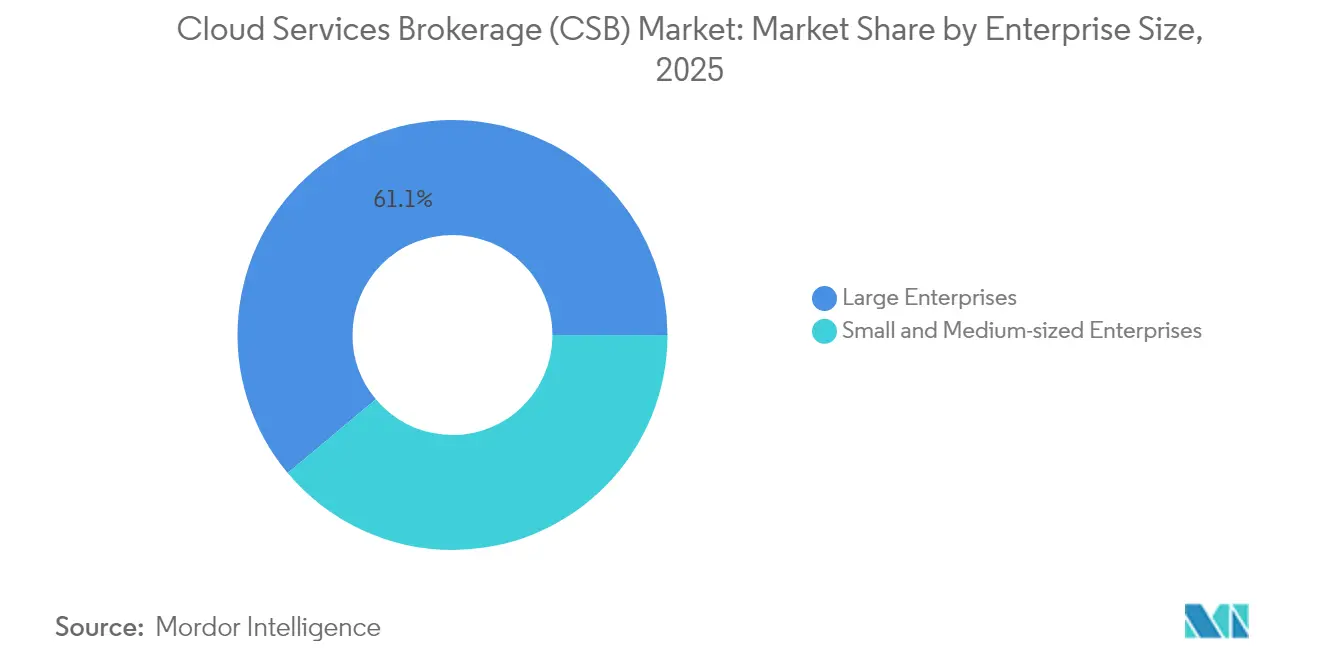

- Por porte empresarial, as Grandes Empresas detinham 61,10% da participação no tamanho do mercado de corretagem de serviços em nuvem em 2025, mas o segmento de PMEs deve crescer 19,22% ao ano até 2031.

- Por setor do usuário final, TI e Telecomunicações capturou 27,60% da participação no tamanho do mercado de corretagem de serviços em nuvem em 2025; Saúde e Ciências da Vida avança a uma CAGR de 16,98% até 2031.

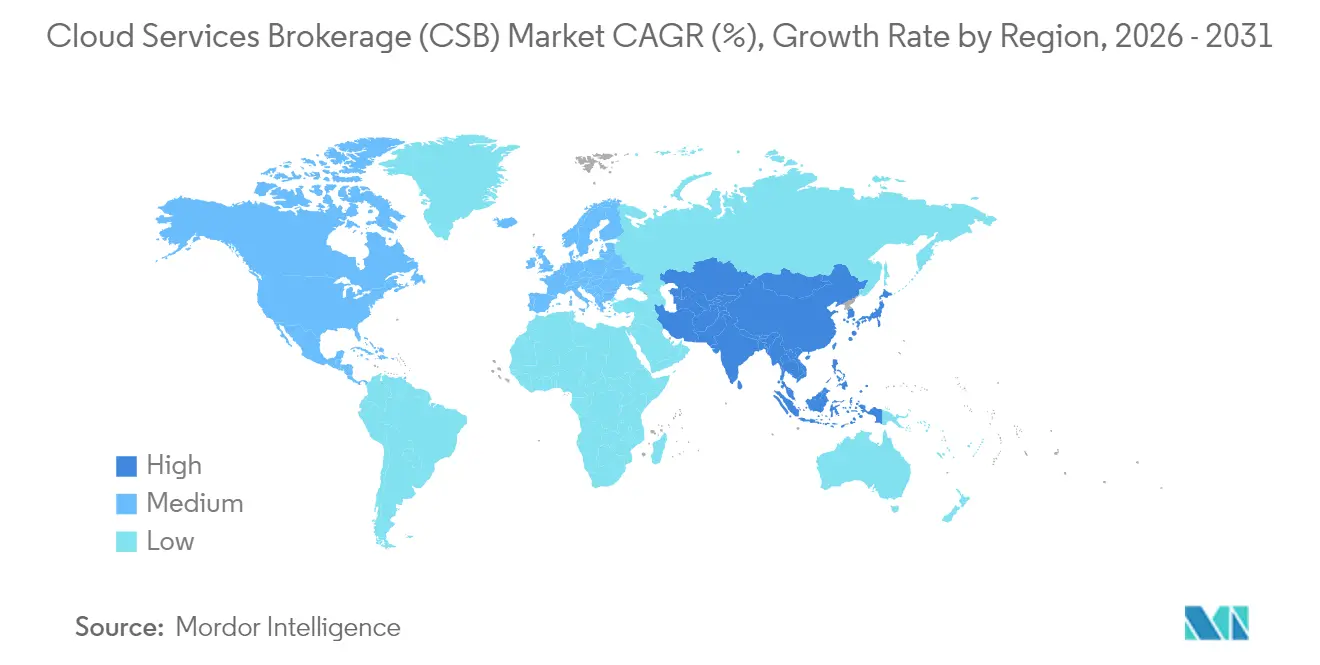

- Por região, a América do Norte comandou uma participação de 43,30% em 2025; a Ásia-Pacífico deve acelerar a uma CAGR de 18,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Corretagem de Serviços em Nuvem (CSB)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na adoção de nuvem híbrida e múltiplas nuvens | +3.20% | Global (América do Norte e UE lideram) | Médio prazo (2 a 4 anos) |

| Aceleração dos gastos empresariais com nuvem | +2.80% | Global (América do Norte e Ásia-Pacífico) | Curto prazo (até 2 anos) |

| Necessidade de governança e controle centralizado de custos | +2.10% | Global, setores regulamentados | Médio prazo (2 a 4 anos) |

| Expansão das co-vendas nos marketplaces dos grandes provedores de nuvem | +1.90% | Global, mais forte na América do Norte | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Nuvem Híbrida e Múltiplas Nuvens

As estratégias de nuvem híbrida e múltiplas nuvens agora dominam os roteiros dos diretores de informação, com 92% das empresas esperadas para adotar arquiteturas de múltiplas nuvens até 2025. A dispersão resultante exige plataformas de corretagem que integrem ambientes distintos em domínios de política unificados, ao mesmo tempo em que protegem as organizações da dependência de um único fornecedor. As empresas de serviços financeiros estão na vanguarda porque os mandatos de residência de dados impedem a migração total para a nuvem pública. A interconexão direta da Oracle com o Google Cloud demonstra como os corretores de serviços permitem fluxos de dados entre nuvens com baixa latência sem passar pela internet aberta. A proliferação de contêineres aumenta a complexidade, levando os CSBs a oferecer orquestração profunda de Kubernetes para que as equipes de DevOps evitem gerenciar scripts específicos de cada console. Com as cargas de trabalho de borda entrando na equação, um corretor oferece um único tecido de governança abrangendo nós locais, públicos e de borda, minimizando lacunas de competências e riscos operacionais.

Aceleração dos Gastos Empresariais com Nuvem

Os gastos dos usuários finais com nuvem estão a caminho de atingir USD 723,4 bilhões em 2025, um salto de 21,20% em relação aos níveis de 2024. Faturas maiores expõem os líderes financeiros a estouros de orçamento, tornando as perspectivas de FinOps um mandato de nível de conselho. As plataformas de CSB agora incorporam algoritmos de aprendizado de máquina que preveem picos de consumo e acionam o redimensionamento automatizado. Os bancos ilustram a urgência: apesar de utilizarem apenas 49% de seus compromissos de gastos com nuvem, planejam aumentar ainda mais as alocações para executar modelos de IA que exigem GPUs premium[2]Infosys, "Pesquisa sobre Gastos com Nuvem em Serviços Financeiros 2025," infosys.com. Sem as proteções lideradas por corretores, muitos diretores financeiros temem o "choque de fatura", onde um único projeto de ciência de dados mal dimensionado pode esgotar os limites de gastos anuais em poucos meses.

Necessidade de Governança e Controle Centralizado de Custos

A Lei de Dados da UE, em vigor desde setembro de 2025, obriga os provedores a eliminar taxas de migração e simplificar a movimentação de dados entre nuvens, tornando os frameworks de governança auditáveis indispensáveis. Os hospitais já utilizam painéis de CSB para monitorar os fluxos de Informações de Saúde Protegidas em aplicativos de cadeia de suprimentos e ambientes de análise. Além da conformidade, os departamentos financeiros exigem visibilidade em tempo real para alocar gastos por unidade de negócio. Os corretores atendem a essa necessidade com mecanismos de estorno que alinham o consumo aos centros de custo, reduzindo o risco de TI paralela e demonstrando o retorno sobre o investimento em semanas.

Expansão das Co-Vendas nos Marketplaces dos Grandes Provedores de Nuvem

As transações nos marketplaces escalaram para acordos de vários bilhões de dólares. O acordo de USD 2,5 bilhões do Google Cloud com a Salesforce sublinha como os fornecedores de CSB aproveitam os programas de co-venda para ganhar alcance global enquanto se beneficiam das plataformas de faturamento dos grandes provedores de nuvem. Os corretores integrados nativamente com AWS, Microsoft ou Google podem provisionar automaticamente SaaS de terceiros e aplicar instantaneamente descontos negociados, atraindo PMEs que preferem a simplicidade da compra por clique em vez de licitações empresariais tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com segurança e conformidade | -1.80% | Global, setores regulamentados | Médio prazo (2 a 4 anos) |

| Baixo conhecimento das PMEs sobre o valor do CSB | -1.20% | Global, mercados emergentes em situação crítica | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança e Conformidade

Os modelos de responsabilidade compartilhada confundem muitos gestores de risco, especialmente quando a Lei de Serviços Digitais impõe novas regras de notificação e ação aos operadores de nuvem. Os corretores devem, portanto, oferecer suporte a controles de acesso granulares, delimitação geográfica e registros de auditoria à prova de adulteração em todos os provedores conectados. A implementação de tal profundidade aumenta os custos de pesquisa e desenvolvimento e prolonga os ciclos de vendas, pois os compradores exigem evidências exaustivas de testes de penetração. O gerenciamento de identidade continua sendo o elemento mais difícil: os CSBs devem federar credenciais entre Azure AD, AWS IAM e Google Identity, preservando os padrões de privilégio mínimo.

Baixo Conhecimento das PMEs sobre o Valor do CSB

As PMEs crescem mais rapidamente, mas muitos fundadores ainda equiparam "corretagem" a camadas intermediárias desnecessárias. Pesquisas mostram que empresas menores priorizam a facilidade de uso acima da economia de custos ao escolher ferramentas de nuvem. Os fornecedores responderam com consoles baseados em modelos e fluxos de configuração guiados que entregam valor em menos de uma hora. Programas de vouchers governamentais na Ásia e na Europa que subsidiam a adoção de nuvem podem melhorar ainda mais a conscientização, mas as mensagens de marketing devem se concentrar na simplicidade em vez do jargão complexo de FinOps.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Dominância Externa Enfrenta a Inovação Interna

As plataformas de Habilitação de Corretagem Externa responderam por 50,60% da participação no mercado de corretagem de serviços em nuvem em 2025, graças ao seu apelo neutro em relação a fornecedores e aos conjuntos de recursos maduros. A Habilitação de Corretagem Interna, no entanto, deve crescer a uma CAGR de 18,45%, refletindo o impulso da gestão para incorporar a governança de nuvem nativamente nos pipelines de DevOps empresariais. O tamanho do mercado de corretagem de serviços em nuvem vinculado a plataformas internas deve mais do que dobrar até 2031, à medida que bancos e telecomunicações da lista Fortune 500 criam portais personalizados vinculados ao ServiceNow, Jira e pilhas de CI/CD.

Esse aumento interno é impulsionado pelo crescimento do quadro de engenheiros de plataforma e por aquisições estratégicas, como a compra da HashiCorp pela IBM por USD 6,4 bilhões, que entrega a automação do Terraform e do Vault sob um mesmo teto. Os CSBs internos também reduzem os gastos com licenças ao longo do tempo e permitem que as equipes de segurança injetem controles específicos da organização no nível do código. Os fornecedores externos ainda mantêm sua posição ao oferecer um tempo de obtenção de valor mais rápido e integrações de marketplace sempre atualizadas, posicionando-se como camadas de "corretor de corretores" que gerenciam ambientes legados, internos e de SaaS em conjunto.

Por Modelo de Implantação: A Aceleração Híbrida Desafia a Dominância Pública

Os serviços de Nuvem Pública retiveram 53,20% do mercado de corretagem de serviços em nuvem em 2025, impulsionados pela expansão contínua das zonas de disponibilidade dos grandes provedores de nuvem. No entanto, as implantações de Nuvem Híbrida avançam rapidamente a uma CAGR de 20,05%, à medida que os diretores financeiros avaliam as taxas de saída de dados em relação aos mandatos de conformidade. As iniciativas soberanas da UE levaram os compradores a adotar arquiteturas onde os dados regulamentados permanecem localmente, enquanto as análises expandem elasticamente para a capacidade pública, um padrão que a Nuvem Soberana da UE da Microsoft visa expressamente.

A computação de borda impulsiona ainda mais a adoção híbrida porque os fabricantes querem que as cargas de trabalho críticas em termos de latência sejam processadas nos pisos de fábrica. Os corretores agora integram clusters locais de Kubernetes com back-ends em nuvem, concedendo mobilidade de carga de trabalho com um clique. À medida que as redes privadas 5G se expandem, espera-se que os consoles de CSB gerenciem nós de computação de borda móvel locais juntamente com recursos clássicos de IaaS, uma capacidade que os corretores exclusivamente públicos não conseguem oferecer.

Por Porte Empresarial: O Crescimento das PMEs Perturba a Dominância das Grandes Empresas

As Grandes Empresas controlaram 61,10% da receita em 2025 porque possuem ambientes de múltiplas nuvens vastos o suficiente para justificar camadas sofisticadas de governança de custos. O tamanho do mercado de corretagem de serviços em nuvem vinculado às PMEs, no entanto, está expandindo a uma CAGR de 19,22%, reduzindo rapidamente a diferença. A precificação baseada em consumo e a integração simplificada permitem que uma startup de software com 50 funcionários utilize os mesmos mecanismos de otimização antes reservados para empresas da lista Fortune 500.

A Arrow Electronics e outros distribuidores agora oferecem portais de corretagem assistida por IA com marca própria que os parceiros de canal podem revender para microempresas. Os compradores de PMEs priorizam a implantação rápida, portanto os fornecedores enfatizam interfaces orientadas por assistentes e pacotes de políticas pré-configurados que cobrem as linhas de base de conformidade comuns sem a necessidade de consultores. Uma vez que o uso ultrapassa determinados limites, eles podem migrar facilmente para níveis premium, garantindo o valor vitalício do cliente.

Por Setor do Usuário Final: A Inovação na Saúde Acelera Além da Liderança de TI

TI e Telecomunicações detinham 27,60% dos gastos de 2025 devido ao profundo legado nativo em nuvem e às demandas de serviços sempre ativos. Saúde e Ciências da Vida deve crescer 16,98% ao ano à medida que os diagnósticos assistidos por IA e as trocas de dados clínicos aumentam. A participação do mercado de corretagem de serviços em nuvem para a saúde se ampliará, portanto, com plataformas incorporando políticas de HIPAA, GDPR para saúde e soberania de dados regional em modelos prontos para uso.

Os hospitais utilizam corretores para orquestrar cargas de trabalho de imagens que ativam clusters de GPU apenas durante as janelas de análise, reduzindo drasticamente os gastos com computação ociosa. As empresas farmacêuticas adotam corretores para rastrear a linhagem de dados de pesquisa em organizações de pesquisa contratada, satisfazendo as trilhas de auditoria da FDA. Outros setores verticais — manufatura, varejo e setor público — seguem padrões semelhantes, cada um exigindo bibliotecas de políticas específicas do setor que os consoles de nuvem de uso geral raramente fornecem.

Análise Geográfica

A América do Norte reteve 43,30% da receita global em 2025, graças à maturidade precoce da nuvem e aos densos ecossistemas de parceiros. Os provedores de serviços financeiros e de saúde dominam a adoção, atraídos por corretores que simplificam os relatórios da Lei Sarbanes-Oxley e da HIPAA. A escassez de semicondutores continua a inflar os custos regionais de infraestrutura, mas os corretores mitigam o impacto otimizando o posicionamento de cargas de trabalho em zonas de menor custo. As conversas sobre nuvem soberana estão se intensificando à medida que agências federais e contratantes de defesa buscam garantias de residência de dados domésticos, levando os corretores a certificar controles FedRAMP de nível alto.

A Ásia-Pacífico é o território de crescimento mais rápido, com uma CAGR de 18,22% até 2031. Governos da Índia ao Japão executam diretivas de "nuvem em primeiro lugar", enquanto o aumento do PIB regional proveniente da computação em nuvem é estimado em 0,25%–2,23%. Provedores japoneses como a Sakura Internet agora agrupam funções de corretagem com nuvens domésticas, atraindo empresas cautelosas com as regras de transferência de dados transfronteiriços. Enquanto isso, os clusters de fabricação de semicondutores em Taiwan e na Coreia do Sul garantem o fornecimento de componentes para a implantação local de data centers, contrabalançando os riscos geopolíticos.

A Europa se destaca pelo impulso regulatório: a Lei de Dados da UE e o GAIA-X estabelecem metas rigorosas de portabilidade e soberania. O roteiro de nuvem soberana da Microsoft e a Nuvem Regulamentada da UE da Oracle sugerem um cenário de serviços feito sob medida para sobreposições de corretores. O Oriente Médio e a África, além da América do Sul, permanecem emergentes, mas promissores; os programas nacionais de economia digital nos Emirados Árabes Unidos, na Arábia Saudita e no Brasil estão financiando o lançamento de regiões dos grandes provedores de nuvem, criando terreno fértil para a adoção de corretores assim que as lacunas de conectividade forem fechadas.

Panorama regulatório

A intermediação de serviços em nuvem está cada vez mais moldada por requisitos liderados pela Europa que formalizam a portabilidade, os controles de terceirização e a garantia de soberania. A Lei de Dados da UE, que entrou em vigor em setembro de 2025, reforçou as obrigações de troca de provedor e de mobilidade de dados, o que aumenta a demanda por capacidades de governança, auditabilidade e faturamento cruzado fornecidas por corretores, comprováveis em múltiplos provedores de nuvem.

A supervisão dos serviços financeiros e da infraestrutura crítica também eleva as expectativas de conformidade nos serviços intermediados em nuvem, por meio da governança de riscos de TIC de terceiros alinhada a estruturas como a DORA e a NIS2. Essas estruturas exigem documentação mais clara e monitoramento contínuo dos arranjos de nuvem terceirizados. Em junho de 2026, a Comissão Europeia publicou uma proposta para uma Lei de Desenvolvimento de Nuvem e IA, introduzindo um conceito de garantia da União para a soberania em nuvem que pode influenciar os requisitos de contratação e aumentar a necessidade de os corretores mapearem serviços e cargas de trabalho para níveis explícitos de garantia. Além disso, normas e orientações reconhecidas, como a ISO/IEC TR 23187:2020 e o Código de Conduta da UE para Computação em Nuvem, fornecem pontos de referência para as interações dos corretores, os controles e a responsabilização pela proteção de dados.

Análise da cadeia de valor

A cadeia de valor do CSB começa com os provedores upstream de infraestrutura e plataforma em nuvem, incluindo provedores de nuvem pública, fornecedores de pilhas de nuvem privada e editores de SaaS. As plataformas de intermediação adicionam então agregação (catálogos, faturamento unificado, controles de identidade e acesso), integração (conectores, orquestração, automação e vínculos com gestão de serviços) e arbitragem/intermediação (operações de marketplace, descontos e gestão do ciclo de vida do serviço).

A entrega geralmente combina vendas diretas para empresas, marketplaces de hyperscalers e movimentos de co-venda, e parceiros de canal, como distribuidores e provedores de serviços gerenciados, que agrupam a intermediação com migração, segurança e operações gerenciadas. Os principais pontos de estrangulamento estão na complexidade de integração (aplicativos legados, IAM heterogêneo e reconciliação de políticas entre nuvens) e na economia de operar capacidades de intermediação sobre custos de infraestrutura voláteis, incluindo a pressão impulsionada por semicondutores mencionada no relatório, que elevou os custos regionais de infraestrutura em 15-20%. A consolidação de fornecedores em camadas adjacentes, como a mudança de propriedade da VMware referenciada no contexto do relatório, também desloca o poder de negociação e incentiva alguns compradores a migrar para corretores neutros em relação a fornecedores. Ao mesmo tempo, as ferramentas nativas de gestão dos hyperscalers aumentam a pressão de substituição competitiva, levando os provedores de CSB a se diferenciarem por meio de governança mais profunda, evidências de segurança mais robustas e bibliotecas de políticas para setores regulados.

Cenário Competitivo

O mercado de corretagem de serviços em nuvem apresenta consolidação moderada. A compra da VMware pela Broadcom por USD 69 bilhões reduziu o número de revendedores credenciados e deixou muitos clientes em busca de alternativas neutras. O acordo da IBM com a HashiCorp mostra que os fornecedores de plataformas estão correndo para incorporar propriedade intelectual de automação nativamente, em vez de depender de parceiros. Três grupos estratégicos emergiram:

- Corretores integrados aos grandes provedores de nuvem, fortemente acoplados às APIs de faturamento da AWS, Azure ou Google Cloud.

- Orquestradores independentes de múltiplas nuvens, posicionando-se como "Suíça" para evitar o temor de dependência de fornecedor.

- Soluções específicas para setores verticais, ajustadas para as nuances de conformidade em saúde, setor público ou manufatura.

A inovação se concentra na autonomia habilitada por IA. Startups promovem afirmações de "nuvem auto-otimizável", prometendo reduções de custos de 50% por meio de escalonamento preditivo. Os players de médio porte respondem por meio de fusões. SoftwareOne e Crayon buscam uma fusão de CHF 1,6 bilhão para igualar as vantagens de escala. Os registros de propriedade intelectual em torno do redimensionamento automatizado, inferência de políticas e governança de nós de borda sugerem uma rivalidade de pesquisa e desenvolvimento cada vez mais intensa. No entanto, a diferenciação depende cada vez mais dos ecossistemas de parceiros: os corretores com catálogos de marketplace abrangentes ganham negócios ao agrupar SaaS de terceiros, gerenciamento de direitos digitais e complementos de observabilidade em uma única fatura.

Líderes do Setor de Corretagem de Serviços em Nuvem (CSB)

Accenture PLC

Capgemini SE

NEC Corporation

DXC Technology Company

Wipro Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A padronização e as arquiteturas de intermediação prontas para auditoria criam espaço para plataformas e provedores de serviços capazes de demonstrar controles consistentes entre nuvens. As Recomendações ITU-T Y.3536 (arquitetura funcional) e Y.3506 (requisitos funcionais) descrevem como funções de intermediação, como agregação, integração e intermediação, devem ser estruturadas, enquanto a Arquitetura de Referência de Computação em Nuvem do NIST posiciona explicitamente o Corretor de Nuvem como um ator central. Essas referências apoiam discussões de contratação nas quais os compradores desejam um papel definido de corretor para negociar, integrar e governar serviços de múltiplos provedores.

A governança liderada pelo FinOps também está estreitando o ponto de entrada para a expansão do CSB, saindo da visibilidade de custos em direção à otimização com aplicação de políticas, governança de SaaS e gestão de cargas de trabalho de IA. O relatório State of FinOps 2026 da FinOps Foundation, lançado em abril de 2026, mostra a multinuvem como um modelo operacional predominante (76% entre os profissionais pesquisados) e destaca o foco organizacional em casos de uso de gestão de IA e governança de SaaS. Esse perfil favorece fluxos de trabalho de intermediação capazes de alocar custos, aplicar políticas de rotulagem e acesso, e implementar controles consistentes entre nuvens e SaaS. Requisitos de soberania e terceirização focados na Europa, incluindo a Lei de Dados da UE, em vigor desde setembro de 2025, e a proposta de Lei de Desenvolvimento de Nuvem e IA da Comissão Europeia, publicada em junho de 2026, reforçam ainda mais a demanda por corretores que empacotam atestados, geo-restrição e registros auditáveis como camadas de conformidade repetíveis para setores regulados e contratações do setor público.

Desenvolvimentos recentes do setor

- Julho de 2026: a Accenture assinou um contrato de 200 milhões de euros com a Agência de Comunicações e Informação da OTAN para projetar, implementar e operar a plataforma Protected Business Network, um ambiente multinuvem seguro, por sete anos. O contrato eleva a demanda por governança no estilo de corretor, controles de identidade e evidências de conformidade em programas multinuvem de nível de defesa. Também reforça o papel de grandes integradores na definição de arquiteturas de referência para a entrega segura de serviços multinuvem.

- Abril de 2026: a Accenture e a Google Cloud expandiram sua parceria com o lançamento do Gemini Enterprise Acceleration Program, introduzindo um catálogo de agentes de IA específicos por setor, projetados para operações empresariais. A iniciativa aumenta a pressão sobre corretores e provedores de serviços gerenciados para adicionar governança de agentes, controles de posicionamento de cargas de trabalho e atribuição de custos em ambientes multinuvem. Também acelera o agrupamento da habilitação de IA em contratos de intermediação e otimização de nuvem.

- Março de 2026: a Accenture expandiu sua parceria estratégica com a Google Cloud para integrar o Google Security Operations aos serviços de cibersegurança da Accenture, a fim de enfrentar ameaças impulsionadas por IA. A integração reforça a gestão da postura de segurança liderada por corretores, alinhando os fluxos de trabalho de detecção e resposta com o consumo de nuvem e os controles de políticas entre provedores. Também apoia modelos operacionais de segurança mais padronizados para empresas que gerenciam ambientes híbridos e multinuvem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado é definido como serviços de intermediação de terceiros e internos que ajudam as empresas a selecionar, integrar, governar e gerenciar serviços em nuvem em um ou mais ambientes de nuvem, e o valor é medido como a receita anual obtida com essas atividades de intermediação.

Exclusões de escopo: excluímos o próprio gasto subjacente em nuvem (receita de assinaturas IaaS, PaaS e SaaS) quando não é faturado e reconhecido como receita de intermediação.

Visão geral da segmentação

- Por Plataforma

- Habilitação de Corretagem Interna

- Habilitação de Corretagem Externa

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- Serviços Bancários, Financeiros e de Seguros

- Varejo e Bens de Consumo

- Saúde e Ciências da Vida

- Governo e Setor Público

- Manufatura

- Mídia e Entretenimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual de como a intermediação de nuvem é contratada e relatada, e para construir um conjunto consistente de sinais de demanda entre regiões. Consultamos fontes públicas como as diretrizes de nuvem do National Institute of Standards and Technology (NIST), estatísticas de economia digital da OCDE, o US Bureau of Labor Statistics para tendências de emprego em serviços de TI, os indicadores de TIC da União Internacional de Telecomunicações (UIT) e material normativo da ISO/IEC quando esclarece termos de governança e segurança.

No lado de mercado, também revisamos publicações sobre adoção e governança de nuvem de grandes reguladores e associações setoriais, além de relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis, para captar mudanças na linguagem de empacotamento e precificação de serviços. Quando um dado não estava consistentemente disponível em divulgações públicas, usamos assinaturas pagas aprovadas para dados financeiros e de inteligência corporativa, triagem de notícias e finanças, e bases de dados de patentes para confirmar a direção e o momento dos produtos. As fontes específicas de pesquisa documental listadas aqui são ilustrativas, e muitas outras referências também foram usadas para coleta de dados, validação e verificações de esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com equipes de plataformas CSB, provedores de serviços gerenciados, práticas focadas em integração de sistemas, especialistas em governança de nuvem e compradores corporativos responsáveis por operações de nuvem e gestão de fornecedores. Para obter uma visão global, os dados foram equilibrados entre Américas, EMEA e APAC, de modo que as premissas sobre o ritmo de adoção, a estrutura contratual típica e as taxas de adesão não fossem impulsionadas por uma única região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos: 15% | APAC: 44% |

| Nível intermediário: 57% | Líderes funcionais/de unidade: 33% | EMEA: 34% |

| Players menores: 15% | Gerentes: 52% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi iniciado com uma reconstrução da demanda de cima para baixo, na qual indicadores de adoção corporativa de nuvem e complexidade multinuvem foram traduzidos em um conjunto endereçável para engajamento em intermediação e, em seguida, convertidos em receita usando normas observadas de empacotamento e precificação. Os totais foram então verificados com aproximações seletivas de baixo para cima, como divulgações amostrais de receita de provedores, quando disponíveis, verificações de canal sobre o tamanho típico das transações, e construções de volume por preço médio de venda para pacotes comuns de intermediação, o que ajudou a ajustar valores discrepantes antes da finalização.

As principais entradas que moldaram o modelo incluíram a parcela de empresas que usam configurações híbridas ou multinuvem, o percentual típico de programas de nuvem que utilizam um catálogo de serviços ou fluxo de trabalho de marketplace, a penetração de automação e orquestração para provisionamento, e a intensidade da gestão de segurança e conformidade associada à governança de nuvem. Também acompanhamos indicadores como a direção dos gastos em serviços de TI, sinais de atividade de migração para a nuvem e a mudança de mix em direção à governança gerenciada, uma vez que esses fatores impactam a receita de intermediação de forma diferente do consumo bruto de nuvem. As previsões foram elaboradas usando análise de cenários ancorada no consenso de especialistas sobre o ritmo de adoção e a evolução dos preços, e os cenários foram combinados em um único caso-base após verificações de variância entre regiões e tamanhos de empresa.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram validados comparando-os com sinais independentes, como padrões de adoção da governança de nuvem, atividade de serviços gerenciados e a receita implícita por cliente para contratos típicos de intermediação. Quando um total regional ou um valor setorial saía das faixas esperadas, as premissas eram revisadas e, se necessário, os respondentes eram recontatados para confirmar se a mudança decorria de definição, precificação ou momento.

Antes da aprovação final, os números passam por revisões analíticas de várias etapas, que verificam a consistência matemática, movimentos ano a ano que necessitam de explicação, e o alinhamento entre tendências qualitativas e resultados quantificados. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como mudanças regulatórias significativas ou mudanças visíveis nos modelos operacionais de nuvem corporativa. Imediatamente antes da entrega, uma nova revisão final é realizada para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Intermediação de Serviços em Nuvem (CSB) da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para a intermediação de serviços em nuvem frequentemente variam porque o termo intermediação é aplicado de maneira diferente entre os estudos, e porque alguns números misturam habilitação de plataforma, governança gerenciada e serviços profissionais adjacentes em nuvem. As diferenças de tempo também importam, pois anos de crescimento acelerado podem parecer muito diferentes dependendo do ano-base escolhido e do ponto de conversão cambial.

Neste estudo, o principal fator de divergência é o tratamento do escopo, em que algumas estimativas contabilizam um conjunto mais amplo de serviços de nuvem gerenciados e trabalhos de integração mais abrangentes como receita de intermediação, enquanto outras aplicam um aumento mais agressivo nos preços médios de venda à medida que os recursos de automação se expandem, o que é então incorporado à curva de previsão pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 11,56 bilhões de USD (2026) | |

| Consultoria Global A | 15,36 bilhões de USD (2026) | Utiliza uma taxonomia de serviços mais ampla, que pode incluir mais atividades de agregação, intermediação e arbitragem entre modelos de nuvem, o que pode elevar a receita contabilizada além do faturamento exclusivo de intermediação. |

| Instituto de Pesquisa Setorial B | 11,51 bilhões de USD (2025) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e a descrição do escopo é menos explícita na separação da receita de intermediação em relação à assinatura de nuvem subjacente e a serviços adjacentes, o que pode alterar a comparabilidade ano a ano. |

Em geral, a dispersão é explicada principalmente pelo que cada editora considera como intermediação e por como os anos-base são escolhidos para um mercado de serviços em rápido crescimento. Ao manter o valor contabilizado vinculado a sinais de receita de intermediação e, em seguida, verificá-lo cruzadamente com a adoção e as realidades contratuais, a estimativa permanece mais fácil de reconciliar e repetir em futuras atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de corretagem de serviços em nuvem até 2031?

O mercado de corretagem de serviços em nuvem deve atingir USD 24,11 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A Nuvem Híbrida avança a uma CAGR de 20,05%, à medida que as empresas equilibram soberania com escalabilidade.

Por que as PMEs estão adotando plataformas de corretagem rapidamente?

A integração simplificada e a precificação baseada em consumo permitem que empresas menores acessem governança de nível empresarial sem grandes equipes de TI.

Como os corretores ajudam a gerenciar os custos de nuvem?

Os corretores modernos incorporam algoritmos de IA que preveem picos de uso e redimensionam automaticamente os recursos, evitando estouros de orçamento.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera o crescimento com uma CAGR de 18,22%, impulsionada por políticas governamentais de nuvem em primeiro lugar e pela expansão da infraestrutura.

Qual é a principal restrição ao crescimento do mercado?

As preocupações com segurança e conformidade, especialmente em setores regulamentados, podem retardar a adoção até que os corretores comprovem controles robustos.

Página atualizada pela última vez em: