Tamanho e Participação do Mercado de Servidores Corporativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

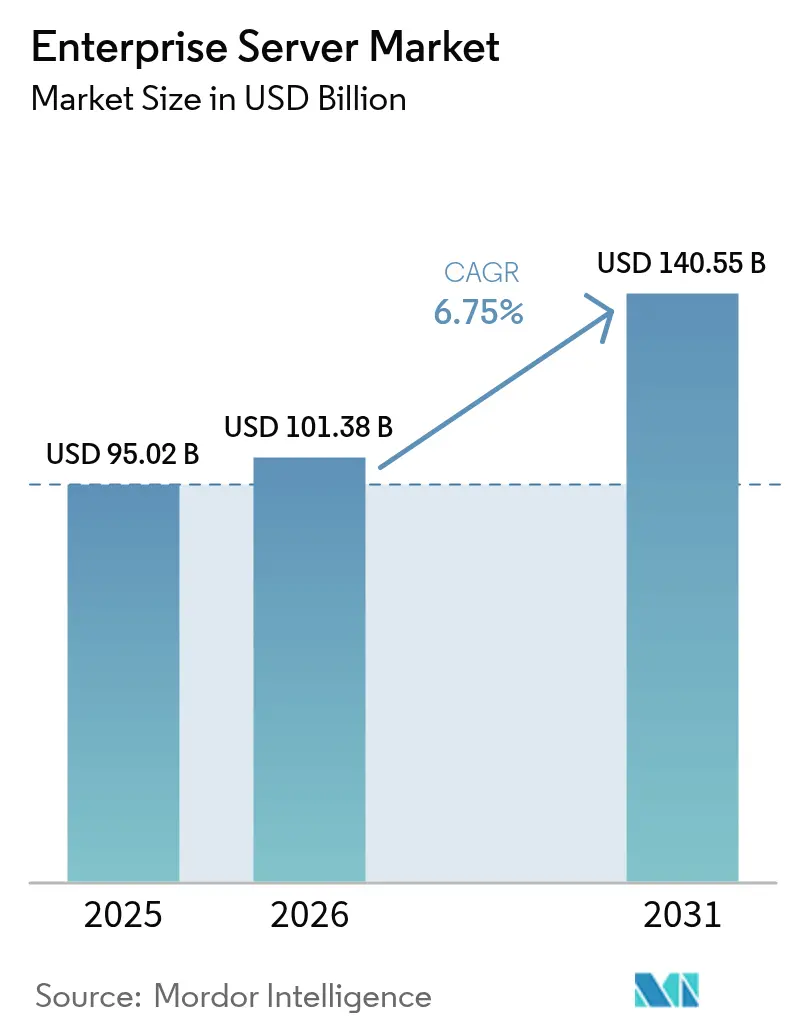

| Tamanho do Mercado (2026) | 101.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 140.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores Corporativos por Mordor Intelligence

O tamanho do mercado de servidores corporativos está projetado em USD 95,02 bilhões em 2025, USD 101,38 bilhões em 2026, e deve atingir USD 140,55 bilhões até 2031, crescendo a um CAGR de 6,75% de 2026 a 2031. A intensificação da demanda por cargas de trabalho aceleradas por IA, o retorno de aplicações sensíveis à latência das nuvens públicas e a rápida implantação de computação de borda estão remodelando os roteiros dos fornecedores. Os hiperescaladores diversificaram-se em instâncias baseadas em Arm, corroendo o poder de precificação tradicional do x86, enquanto projetos de resfriamento líquido e chiplets elevaram as densidades de rack e adiaram restrições térmicas. Estímulos governamentais nos Estados Unidos, na União Europeia, na China, na Índia e no Japão encurtaram os períodos de retorno sobre investimento e impulsionaram picos de aquisição de ciclo curto. Ao mesmo tempo, gargalos de fornecimento de memória de alta largura de banda e componentes de fotônica de silício alongaram os prazos de entrega e bifurcaram o mercado de servidores corporativos em nós de IA premium e sistemas de uso geral comoditizados.

Principais Conclusões do Relatório

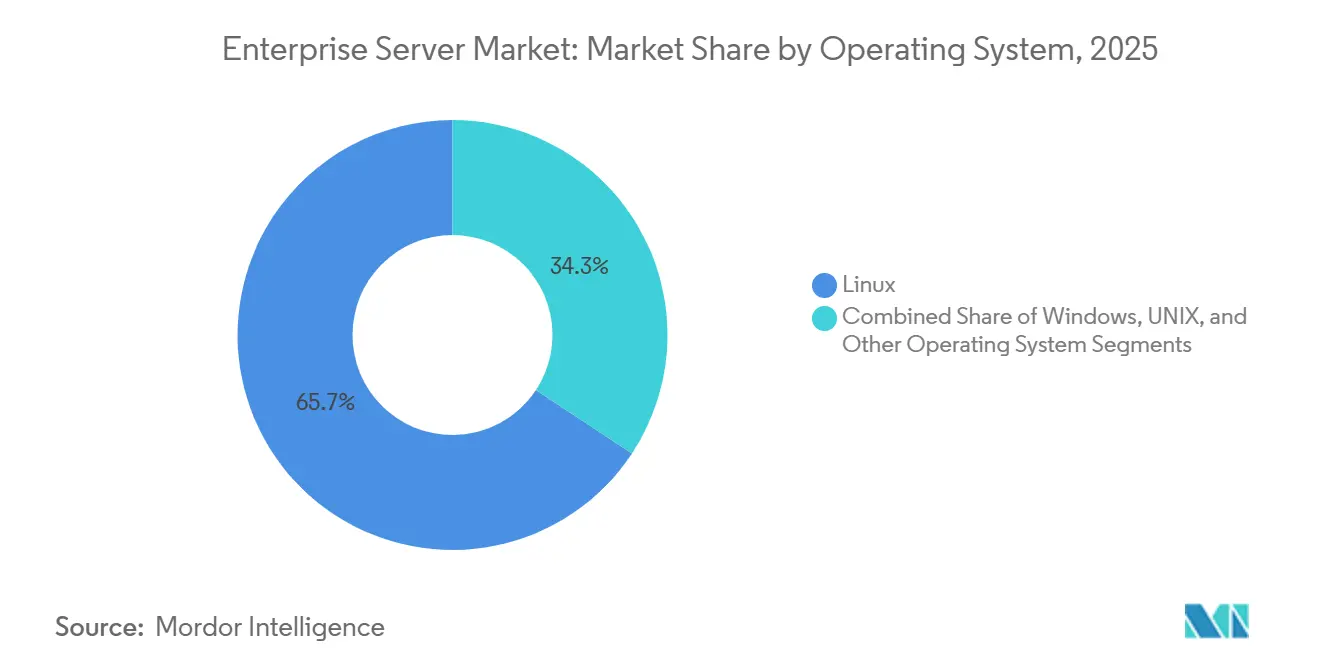

- Por sistema operacional, o Linux liderou o mercado de servidores corporativos com 65,72% de participação de mercado em 2025 e está projetado para crescer a um CAGR de 6,89% até 2031, superando os sistemas operacionais concorrentes.

- Por classe de servidor, os servidores de volume capturaram 41,94% do mercado de servidores corporativos em 2025, e os servidores de alto desempenho estão avançando a um CAGR de 6,81% no período 2026-2031, o crescimento mais rápido no nível de classe.

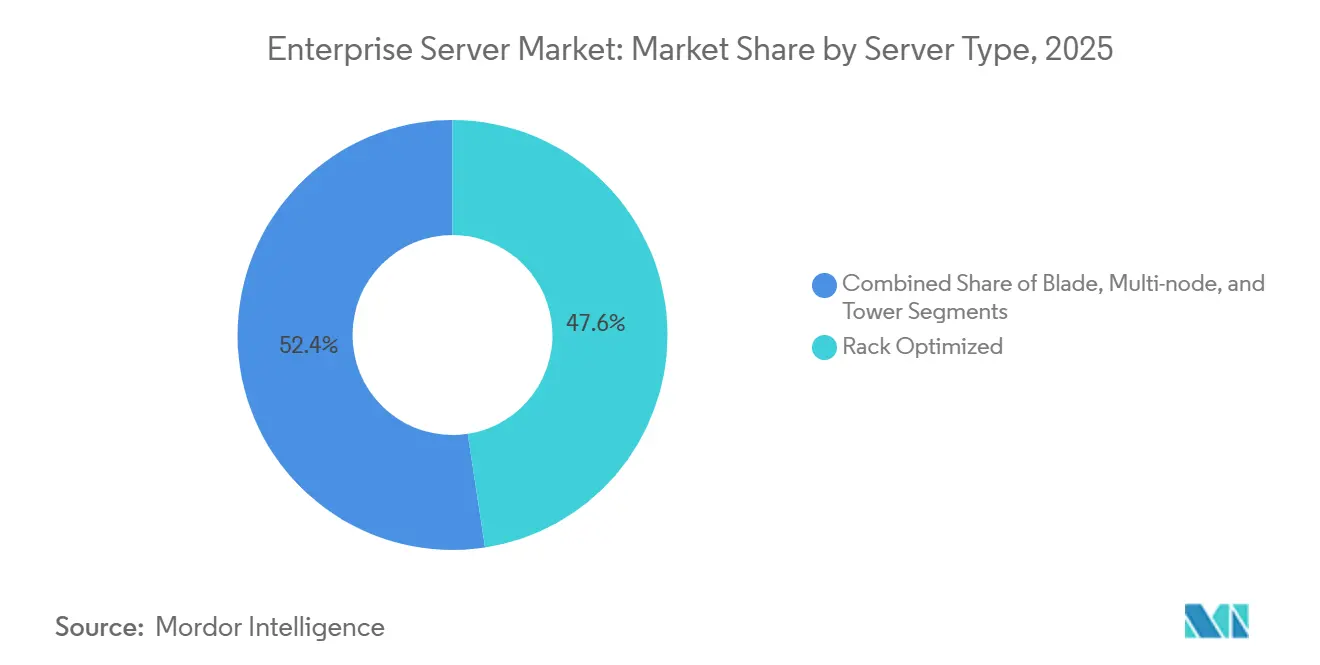

- Por tipo de servidor, os otimizados para rack representaram 47,58% das implantações, e os multi-nó devem expandir a um CAGR de 7,06%, o mais alto entre os tipos de servidores, refletindo vantagens em pools de memória desagregada.

- Por vertical de usuário final, TI e Telecomunicações responderam por 29,17% dos gastos incrementais, e a área de saúde está prevista para registrar o crescimento vertical mais forte, com um CAGR de 7,16% até 2031.

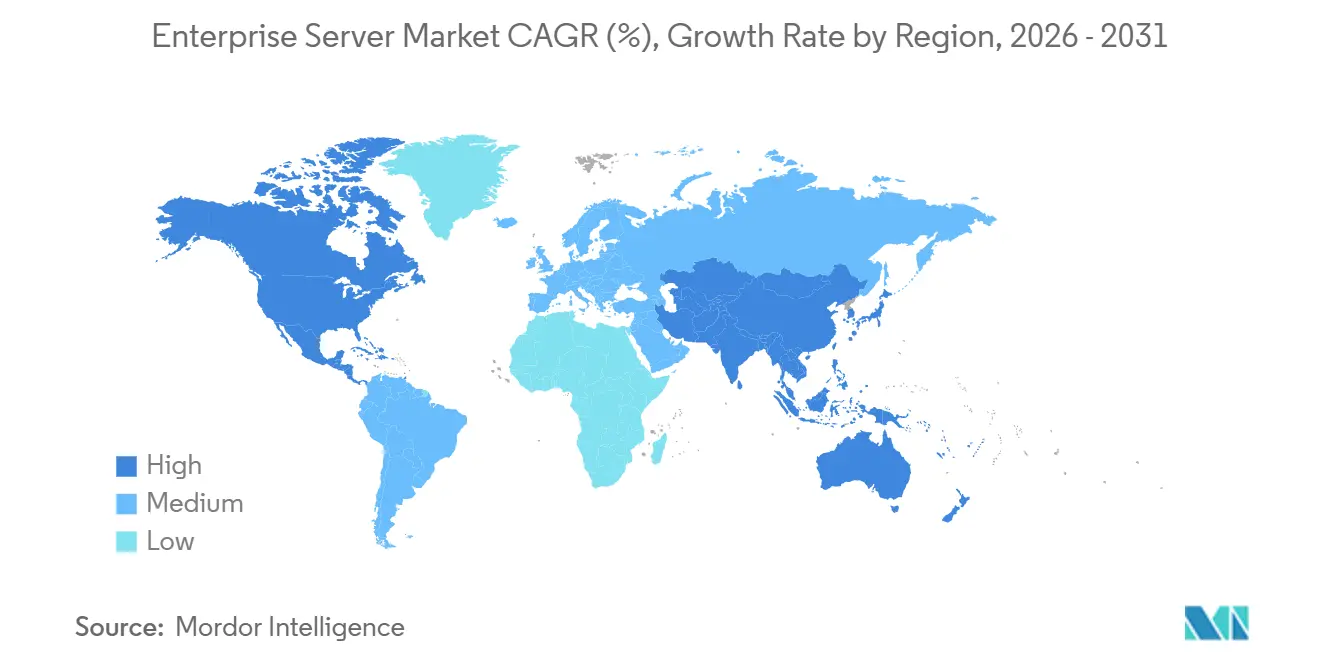

- Por geografia, a América do Norte respondeu por 37,47% da participação de mercado em 2025, enquanto a Ásia-Pacífico é a geografia de crescimento mais rápido, registrando um CAGR de 7,33% até 2031, impulsionada por mandatos de nuvem soberana e incentivos à manufatura.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Servidores Corporativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Cargas de Trabalho Aceleradas por IA | +1.8% | Global com foco na América do Norte, China e Europa Ocidental | Médio prazo (2-4 anos) |

| Migração para Nuvem Corporativa e Estratégias de Nuvem Híbrida | +1.3% | Global, liderado pela América do Norte e Europa, em expansão na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Rápido Crescimento da Computação de Borda e Micro Data Centers Habilitados por 5G | +1.0% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e América Latina | Médio prazo (2-4 anos) |

| Modelos de Assinatura e Consumo de Servidores Baseados em Opex | +0.7% | América do Norte e Europa Ocidental, adoção antecipada na Austrália e Singapura | Curto prazo (≤2 anos) |

| Adoção de Resfriamento Líquido Permitindo Maiores Densidades de Rack | +0.6% | América do Norte, Norte da Europa, sites hiperescala selecionados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas Governamentais de Estímulo à Infraestrutura de IA | +0.9% | Estados Unidos, União Europeia, China, Índia, Japão | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Cargas de Trabalho Aceleradas por IA

As remessas de servidores acelerados por GPU cresceram 47% ano a ano em 2025, à medida que as empresas destinaram até 28% dos orçamentos de infraestrutura a hardware habilitado para IA. Modelos de linguagem de grande escala com mais de 100 bilhões de parâmetros exigem clusters densos interligados por redes de 400 gigabits, levando os fornecedores a adotar projetos resfriados a líquido e de alta largura de banda. Os hiperescaladores expandiram os portfólios de instâncias otimizadas para IA em 35%, e as empresas instalaram nós de GPU locais para evitar taxas de saída de dados e proteger dados proprietários. A inferência de borda elevou ainda mais a demanda de médio porte por aceleradores NVIDIA L4 e AMD Instinct MI210. A intensidade computacional dos modelos de fronteira dobrou a cada seis meses entre 2022 e 2025, encurtando os ciclos de atualização de servidores para aproximadamente 24 meses.[1]Epoch AI, "Tendências em Computação de Treinamento," epochai.org

Migração para Nuvem Corporativa e Estratégias de Nuvem Híbrida

Arquiteturas híbridas hospedaram 63% das cargas de trabalho em 2025, à medida que as empresas repatriaram aplicações sensíveis à latência enquanto mantinham capacidade de expansão em nuvens públicas.[2]Flexera, "Relatório sobre o Estado da Nuvem 2025," flexera.com A Kyndryl relatou que 48% dos clientes da Fortune 1000 adotaram modelos híbridos, citando regras de soberania de dados que impõem multas de até 4% da receita global por violações. A economia da repatriação mostrou que cargas de trabalho sustentadas em nuvem pública custam 30-50% mais ao longo de três anos do que equivalentes locais, sustentando a demanda por servidores de volume. Os fornecedores responderam com servidores pré-integrados com APIs de hiperescaladores, permitindo orquestração unificada. Essa estratégia de dupla via sustenta um crescimento de linha de base constante para o mercado de servidores corporativos até 2031.

Rápido Crescimento da Computação de Borda e Micro Data Centers Habilitados por 5G

As implantações de 5G autônomo na Ásia-Pacífico e no Oriente Médio provocaram um salto de 41% nas remessas de servidores de borda durante 2025. Operadoras de telecomunicações implantaram micro data centers do tamanho de contêineres em torres de celular para entregar latência abaixo de 10 milissegundos, necessária para veículos autônomos e varejo imersivo. A Akamai e a Cloudflare expandiram plataformas de borda em 28% com nós prontos para GPU que processam vídeo em tempo real e inferência de IA. Os fabricantes chineses Inspur e H3C conquistaram 34% dos contratos de borda na Ásia-Pacífico ao fornecer unidades pré-integradas e resfriadas a líquido a menor custo de capital. O mercado de servidores corporativos agora valoriza formatos robustecidos e de baixo consumo de energia que os fornecedores tradicionais de rack ainda não conseguem igualar.

Programas Governamentais de Estímulo à Infraestrutura de IA

A Lei CHIPS e Ciência dos Estados Unidos comprometeu USD 8,5 bilhões em incentivos para data centers centrados em IA, subsidiando até 30% das despesas de capital. A União Europeia alocou EUR 43 bilhões (USD 48,4 bilhões) para projetos de nuvem soberana. O 14º Plano Quinquenal da China ordenou a criação de 10 centros nacionais de IA equipados com pelo menos 10.000 servidores GPU até 2025. O esquema de Incentivo Vinculado à Produção da Índia reembolsou 6% da produção incremental de servidores, atraindo investimentos da Foxconn e da Wistron. Esses programas reduziram os períodos de retorno para menos de 3 anos, acelerando a aquisição de servidores no curto prazo e impulsionando a trajetória do mercado de servidores corporativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Virtualização e consolidação de servidores reduzindo instalações físicas | -1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Erosão de preços e comoditização do hardware x86 | -0.8% | Global - pressão competitiva centrada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez na cadeia de suprimentos de GPUs e componentes de fotônica de silício | -0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento das tarifas de energia para data centers e custos de conformidade com emissões de carbono | -0.5% | Europa e América do Norte, em expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez na Cadeia de Suprimentos de GPUs e Componentes de Fotônica de Silício

Os prazos de entrega do NVIDIA H100 e H200 tiveram média de 26 semanas para clientes de nível 2 no início de 2025, atrasando USD 3,2 bilhões em receita de servidores e reduzindo as remessas unitárias em 4-6% em relação à demanda sem restrições. O gargalo estava no empacotamento avançado da TSMC para CoWoS e memória HBM3, apesar de um aumento de capacidade de 40%. Aperto semelhante afetou os transceivers de fotônica de silício de 800 gigabits, à medida que a Broadcom e a Marvell lutavam para escalar a óptica co-empacotada. Compradores com alocação de longo prazo desfrutaram de preços de tabela, enquanto compradores no mercado spot pagaram prêmios de 20-35%. O Gaudi 3 da Intel prometeu alívio em 2026, mas exigiu pilhas de software não-CUDA, limitando a substituição no curto prazo.

Aumento das Tarifas de Energia para Data Centers e Custos de Conformidade com Emissões de Carbono

Os preços industriais de energia na Alemanha, França e Reino Unido subiram 18-24% entre 2024 e 2025, à medida que a volatilidade do gás e a precificação de carbono aumentaram os custos operacionais.[3]Agência Internacional de Energia, "Preços de Eletricidade para a Indústria," iea.org O Mecanismo de Ajuste de Carbono na Fronteira da UE adicionou EUR 0,06-0,09 por quilowatt-hora (USD 0,07-0,10) para redes de alta emissão de carbono. Os padrões do Título 24 da Califórnia reduziram a eficiência de uso de energia permitida para abaixo de 1,3, exigindo resfriamento líquido que adicionou USD 800-1.200 por quilowatt de capacidade. Os operadores adiaram atualizações ou transferiram cargas de trabalho para a Noruega e a Islândia, onde a energia hidrelétrica custa USD 0,03-0,05 por quilowatt-hora. A restrição redistribui a demanda do mercado de servidores corporativos para regiões com vantagens energéticas e plataformas de alta densidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: Linux Amplia Sua Liderança

O Linux capturou 65,72% das implantações de 2025 e continuará a expandir a um CAGR de 6,89%, pois a orquestração de contêineres e os frameworks de IA dependem de controles no nível do kernel. O mercado de servidores corporativos para nós Linux está projetado para crescer significativamente ao longo do período de previsão, refletindo investimento sustentado em ecossistemas de código aberto. A adoção de módulos de computação confidencial solidifica ainda mais as vantagens do Linux para cargas de trabalho sensíveis à segurança.

O Windows Server manteve presença considerável devido a aplicações legadas em .NET, mas sua taxa de crescimento fica atrás tanto do Linux quanto do mercado geral de servidores corporativos. As variantes UNIX experimentaram declínio à medida que os anúncios de fim de vida aceleraram as migrações. A integração do Windows Server com o Azure Arc e os serviços de identidade híbrida forneceu uma narrativa contrária, mas o prêmio de licenciamento de 15 a 25% em relação às distribuições Linux restringiu a adoção em segmentos sensíveis a custos. O declínio do UNIX se acelerou quando a Oracle anunciou datas de fim de vida para sistemas baseados em SPARC, levando instituições financeiras a migrar cargas de trabalho de core banking para clusters Linux x86 executando microsserviços em contêineres.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classe de Servidor: Gastos com IA Alteram a Composição

Servidores de alto desempenho com oito ou mais processadores ou GPUs absorveram 38% dos orçamentos de IA em 2025 e expandiram a um CAGR de 6,81% até 2031. Servidores de alto desempenho, definidos como sistemas com 8 ou mais processadores ou aceleradores GPU e preços de tabela superiores a USD 50.000, absorveram uma parcela significativa dos orçamentos de infraestrutura de IA corporativa em 2025. Este segmento inclui sistemas NVIDIA DGX H100, Dell PowerEdge XE9680 e plataformas HPE Cray EX que integram manifolds de resfriamento líquido e switches InfiniBand de 400 gigabits para minimizar a latência de treinamento.

Os servidores de volume, que abrangem unidades montadas em rack de 1 e 2 soquetes com preços abaixo de USD 10.000, continuam sendo o pilar da computação de uso geral, mas seu crescimento reflete a compressão de margens e a consolidação impulsionada pela virtualização que reduziu a demanda unitária em 2025. A bifurcação entre os segmentos de alto desempenho e de volume está remodelando as estratégias dos fornecedores, pois a Dell Technologies e a Hewlett Packard Enterprise priorizaram SKUs otimizados para IA com margens brutas mais altas, enquanto os ODMs taiwaneses competiram agressivamente no segmento de volume com margens menores. Os servidores GPU resfriados a líquido da Super Micro Computer, que começaram a ser enviados em volume no final de 2024, ganharam tração no segmento de alto desempenho em 2025, oferecendo menor custo total de propriedade do que as arquiteturas blade tradicionais. Os servidores de médio porte enfrentam a maior disrupção, pois instâncias de nuvem pública com desempenho comparável superam a economia local para cargas de trabalho sem requisitos estritos de latência ou residência de dados.

Por Tipo de Servidor: Projetos Multi-Nó Ganham Impulso

Os formatos otimizados para rack permaneceram dominantes com 47,58% em 2025, mas os sistemas multi-nó crescem mais rapidamente a um CAGR de 7,06%, agrupando armazenamento NVMe e memória de alta largura de banda entre os nós. Os servidores multi-nó, que integram 2 a 4 nós de computação independentes em um único chassi 2U ou 4U, permitem que os operadores de data center alcancem densidades de servidor mais altas, reduzindo significativamente a área ocupada e a complexidade de cabeamento em comparação com unidades rack-mount 1U tradicionais. Os servidores blade continuaram a atender clusters de virtualização corporativa e alta disponibilidade, embora sua taxa de crescimento fique abaixo da média do mercado, pois os hiperescaladores preferem projetos otimizados para rack que simplificam o gerenciamento térmico e reduzem os custos de aquisição.

Os servidores otimizados para rack mantiveram a dominância em ambientes hiperescala devido à sua compatibilidade com a infraestrutura de energia e resfriamento existente, mas o prêmio pelos projetos multi-nó é justificado pelas economias de despesas operacionais que se acumulam ao longo de ciclos de atualização de 3 a 4 anos. Os servidores blade enfrentam ventos contrários seculares à medida que as empresas migram para infraestrutura definida por software que desacopla computação, armazenamento e rede, tornando o modelo de chassi integrado menos atraente. Os servidores torre persistem em verticais como varejo e hotelaria, onde as implantações em filiais priorizam a simplicidade em detrimento da densidade, embora seus volumes unitários tenham diminuído à medida que os sistemas de ponto de venda fizeram a transição para dispositivos conectados à nuvem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Saúde Cresce com Imagens por IA

TI e telecomunicações lideraram os gastos com 29,17% em 2025, ancorados por implantações de 5G e expansão hiperescala. A saúde, no entanto, é a vertical de crescimento mais rápido com um CAGR de 7,16%, beneficiando-se de imagens 3D baseadas em GPU que reduzem a latência diagnóstica de 48 horas para menos de 2 horas. A Lei de Portabilidade e Responsabilidade de Seguros de Saúde dos EUA e o Regulamento de Dispositivos Médicos da Europa determinam que os dados dos pacientes permaneçam dentro dos limites jurisdicionais, incentivando os hospitais a implantar nuvens privadas em vez de depender de hiperescaladores públicos.

Serviços Bancários, Financeiros e de Seguros deve testemunhar crescimento significativo à medida que as instituições atualizam os sistemas de core banking e expandem a infraestrutura de detecção de fraudes alimentada por análises de transações em tempo real. A manufatura deve crescer de forma constante, impulsionada por gateways de IoT industrial e plataformas de manutenção preditiva que processam telemetria de sensores em locais de borda de fábrica. O varejo está projetado para avançar à medida que as estratégias omnicanal exigem sistemas unificados de inventário e dados de clientes hospedados localmente para minimizar a latência. Mídia e Entretenimento deve crescer à medida que as plataformas de streaming implantam servidores GPU para transcodificação de vídeo em tempo real e mecanismos de recomendação de conteúdo.

Análise Geográfica

A América do Norte detinha 37,47% de participação de mercado em 2025, mas a Ásia-Pacífico está expandindo a um CAGR de 7,33% até 2031, impulsionada por mandatos de nuvem soberana, adições de capacidade hiperescala e programas de estímulo governamental na China, Índia e Japão. A dominância da América do Norte reflete a concentração de hiperescaladores, empresas da Fortune 500 e instituições de pesquisa em IA, que coletivamente implantaram USD 35,6 bilhões em infraestrutura de servidores durante 2025. O Canadá e o México também contribuíram significativamente, com crescimento vinculado às tendências de nearshoring e requisitos de residência de dados transfronteiriços sob o acordo comercial USMCA.

O crescimento da Ásia-Pacífico foi ancorado no 14º Plano Quinquenal da China, que determinou a construção de centros nacionais de inovação em IA equipados com servidores GPU avançados, e no esquema de Incentivo Vinculado à Produção da Índia, que atraiu investimentos substanciais em manufatura de servidores de grandes empresas. O Ministério da Economia, Comércio e Indústria do Japão subsidiou a construção de data centers energeticamente eficientes, reduzindo os custos de eletricidade para operadores que implantam infraestrutura resfriada a líquido, enquanto a estratégia de semicondutores de IA da Coreia do Sul alocou financiamento significativo para a produção doméstica de servidores.

A Europa experimentou crescimento constante, apoiado pela iniciativa Década Digital que financia projetos de nuvem soberana na Alemanha, França e Países Baixos, enquanto as regras de localização de dados relacionadas ao Brexit sustentaram a demanda no Reino Unido. O Oriente Médio registrou crescimento à medida que a Visão 2030 da Arábia Saudita e a Estratégia Nacional de IA dos Emirados Árabes Unidos impulsionaram investimentos em instalações hiperescala e infraestrutura de cidades inteligentes. A América do Sul avançou com o Brasil liderando a demanda regional vinculada à modernização de serviços financeiros e à expansão do comércio eletrônico. A África também experimentou crescimento à medida que operadoras de telecomunicações na Nigéria e na África do Sul implantaram micro data centers de borda para suportar plataformas de pagamento móvel e redes de distribuição de conteúdo.

Cenário Competitivo

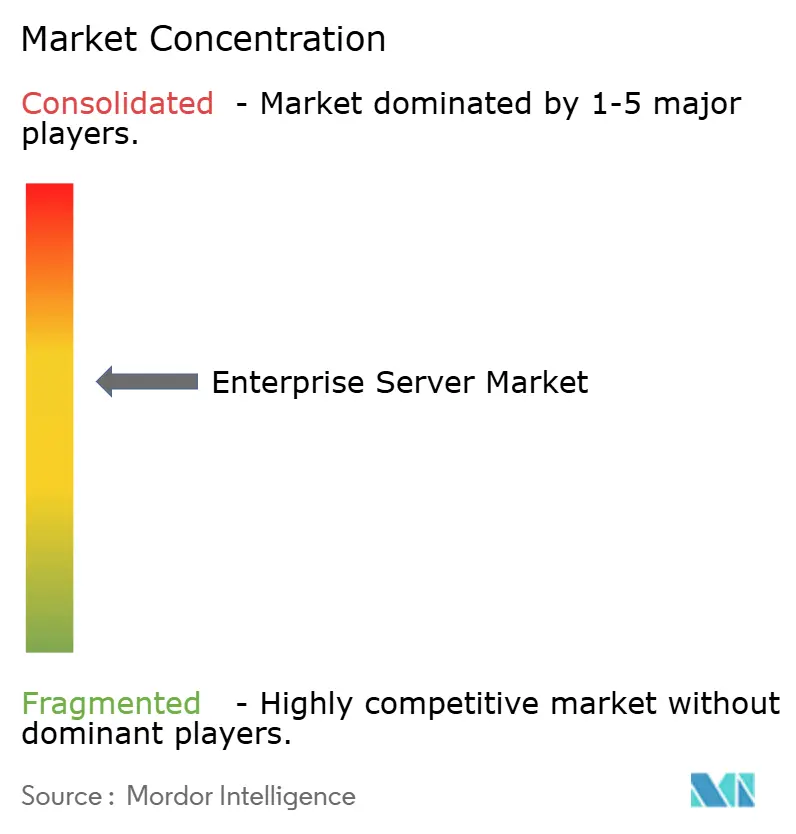

O mercado de servidores corporativos apresentou concentração moderada em 2025, com Dell Technologies, Hewlett Packard Enterprise, Super Micro Computer, Lenovo e Inspur dominando coletivamente as remessas unitárias globais, mas a parcela restante estava fragmentada entre ODMs taiwaneses, integradores regionais e fornecedores de marca própria que competem agressivamente em preço e personalização.

A Dell Technologies aproveitou seu modelo de vendas diretas e o portfólio PowerEdge para enfatizar servidores GPU resfriados a líquido e financiamento como serviço que adiou as despesas de capital iniciais para clientes corporativos. A Hewlett Packard Enterprise concentrou-se em suas plataformas Cray EX e Apollo, que integraram a precificação baseada em consumo HPE GreenLake e se diferenciaram por seu histórico em computação de alto desempenho. A presença de mercado da Super Micro Computer se expandiu, impulsionada por suas Soluções de Blocos de Construção que permitiram aos hiperescaladores configurar chassi otimizados para GPU com tempo de implantação mais rápido do que os ciclos tradicionais de fabricação sob encomenda.

Os padrões estratégicos em 2025 centraram-se na integração vertical, precificação baseada em consumo e diversificação geográfica. A Dell Technologies adquiriu participação minoritária em uma startup de resfriamento líquido para garantir prioridade na cadeia de suprimentos para soluções térmicas, enquanto a Hewlett Packard Enterprise expandiu seu portfólio GreenLake para incluir ofertas de GPU como serviço que converteram despesas de capital em assinaturas mensais previsíveis. A Lenovo estabeleceu uma joint venture com a Saudi Aramco para montar servidores localmente, conquistando contratos do setor público que exigem conteúdo local por valor. A intensidade competitiva é mais alta no segmento de servidores de volume, onde os preços médios de venda diminuíram anualmente entre 2020 e 2025, comprimindo as margens brutas para fornecedores sem diferenciação em eficiência da cadeia de suprimentos ou flexibilidade de financiamento. A adoção de tecnologia está remodelando a dinâmica competitiva, pois os fornecedores que integram resfriamento líquido, interconexões de fotônica de silício e configurações de BIOS otimizadas para IA comandam prêmios sobre plataformas x86 de commodities, mas exigem investimentos de capital em P&D e manufatura que os players menores têm dificuldade em financiar.

Líderes do Setor de Servidores Corporativos

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

IBM Corporation

Lenovo Group Limited

Inspur Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Dell Technologies anunciou uma expansão de USD 1,2 bilhão na manufatura de resfriamento líquido em Austin, Texas, com meta de produção de 50.000 servidores otimizados para GPU anualmente até o final de 2026.

- Novembro de 2025: A Hewlett Packard Enterprise garantiu um contrato de USD 850 milhões com o Departamento de Energia dos EUA para um supercomputador de 2 exaflops baseado na arquitetura Cray EX com aceleradores AMD Instinct MI300A.

- Outubro de 2025: A Super Micro Computer fez parceria com a Broadcom para co-desenvolver servidores usando o fabric Jericho3-AI e switches Ethernet integrados de 800 gigabits para clusters de IA.

- Setembro de 2025: A Lenovo inaugurou uma planta de montagem de servidores de USD 600 milhões em Riade, Arábia Saudita, em parceria com a Saudi Aramco, produzindo 100.000 servidores otimizados para rack anualmente.

Escopo do Relatório Global do Mercado de Servidores Corporativos

Um servidor corporativo é um servidor de computador que executa programas para atender coletivamente às necessidades de uma empresa, em vez de um usuário individual, departamento ou aplicação especializada.

O Relatório do Mercado de Servidores Corporativos é Segmentado por Sistema Operacional (Linux, Windows, UNIX e Outros Sistemas Operacionais), Classe de Servidor (Servidor de Alto Desempenho, Servidor de Médio Porte e Servidor de Volume), Tipo de Servidor (Blade, Multi-Nó, Torre e Otimizado para Rack), Vertical de Usuário Final (TI e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Manufatura, Varejo, Saúde, Mídia e Entretenimento e Outras Verticais de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Linux |

| Windows |

| UNIX |

| Outros Sistemas Operacionais |

| Servidor de Alto Desempenho |

| Servidor de Médio Porte |

| Servidor de Volume |

| Blade |

| Multi-Nó |

| Torre |

| Otimizado para Rack |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Manufatura |

| Varejo |

| Saúde |

| Mídia e Entretenimento |

| Outras Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Itália | |

| Reino Unido | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Sistema Operacional | Linux | |

| Windows | ||

| UNIX | ||

| Outros Sistemas Operacionais | ||

| Por Classe de Servidor | Servidor de Alto Desempenho | |

| Servidor de Médio Porte | ||

| Servidor de Volume | ||

| Por Tipo de Servidor | Blade | |

| Multi-Nó | ||

| Torre | ||

| Otimizado para Rack | ||

| Por Vertical de Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros | ||

| Manufatura | ||

| Varejo | ||

| Saúde | ||

| Mídia e Entretenimento | ||

| Outras Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Itália | ||

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de servidores corporativos até 2031?

Espera-se que atinja USD 140,55 bilhões, crescendo a um CAGR de 6,75% no período 2026-2031.

Qual sistema operacional lidera as implantações atuais de servidores corporativos?

O Linux domina com 65,72% de participação em 2025 e mantém o crescimento mais rápido até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Estímulos governamentais, mandatos de nuvem soberana e incentivos à manufatura local elevam o CAGR regional para 7,33%.

Como a escassez de GPUs está afetando a aquisição de servidores?

Os prazos de entrega se estendem até 26 semanas para compradores de nível 2, atrasando receitas e levando alguns clientes a aceleradores alternativos.

Qual segmento se beneficia mais dos investimentos em IA?

Servidores de alto desempenho e densos em GPU expandem a um CAGR de 6,81% à medida que as empresas priorizam o treinamento e a inferência de IA.

Página atualizada pela última vez em: