Tamanho e Participação do Mercado de Software para PMEs

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

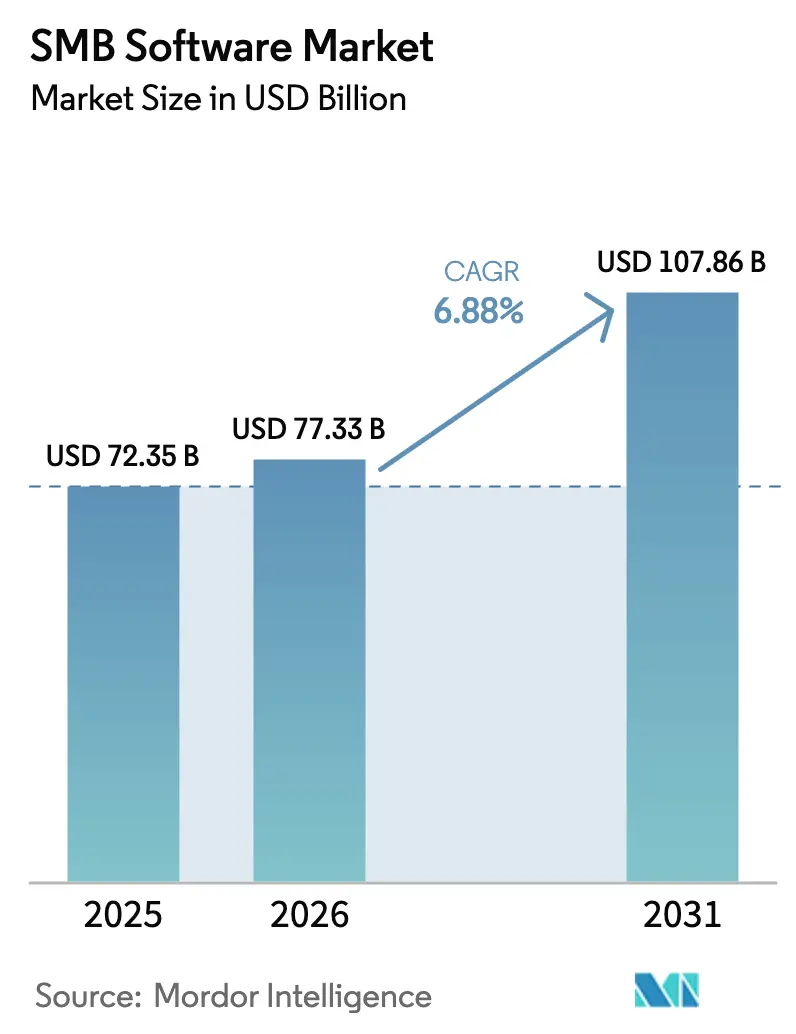

| Tamanho do Mercado (2026) | 77.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 107.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software para PMEs por Mordor Intelligence

O tamanho do mercado de software para PMEs foi avaliado em USD 72,35 bilhões em 2025 e estima-se que cresça de USD 77,33 bilhões em 2026 para atingir USD 107,86 bilhões até 2031, a um CAGR de 6,88% durante o período de previsão (2026-2031). O crescimento decorre de uma realidade simples: as ferramentas digitais passaram de opcionais a indispensáveis para pequenas e médias empresas que precisam acompanhar o ritmo dos concorrentes maiores. A implantação em nuvem domina graças à sua economia de pagamento conforme o crescimento, enquanto plataformas prontas para IA, regras mais rígidas de cibersegurança e uma escassez aguda de habilidades internas de TI oferecem ventos favoráveis adicionais aos fornecedores. A demanda também se beneficia de pressões macroeconômicas como inflação e volatilidade da cadeia de suprimentos, pois a automação ajuda as empresas a controlar os custos crescentes. A intensidade competitiva é moderada: incumbentes com grandes recursos financeiros miram o mercado de software para PMEs em busca de novas fontes de receita, enquanto especialistas verticais ágeis avançam em oportunidades de nicho.

Principais Conclusões do Relatório

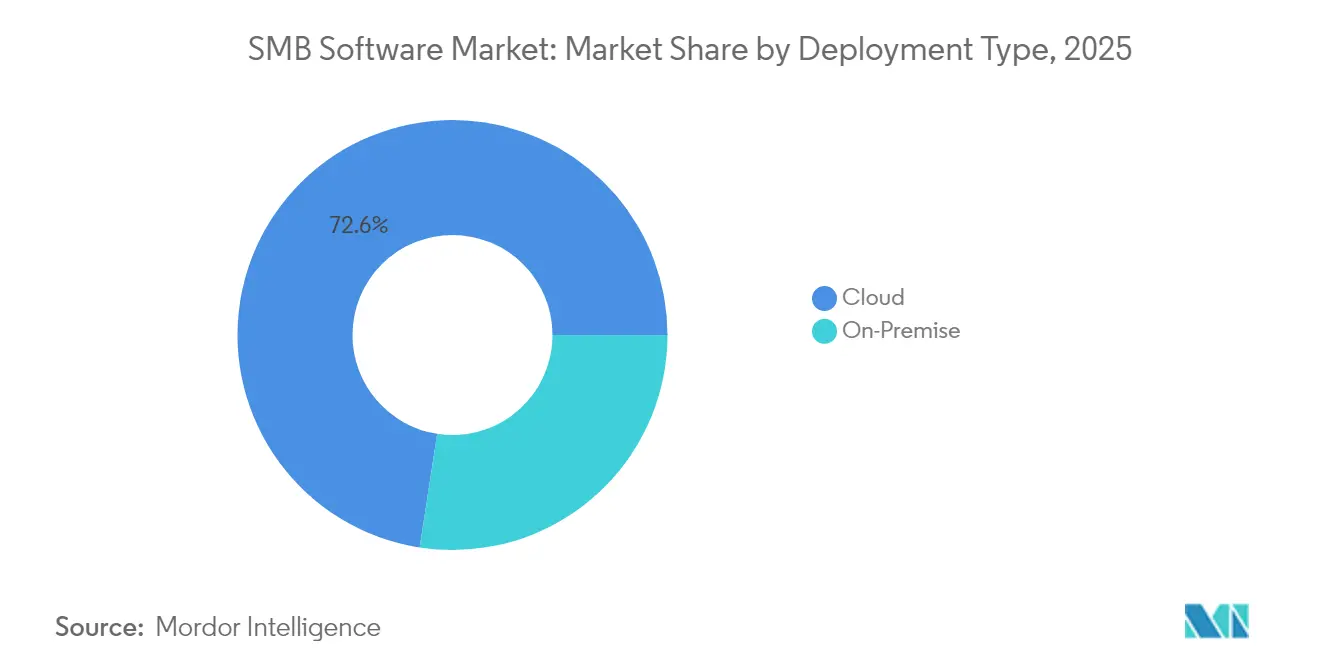

- Por tipo de implantação, a nuvem capturou 72,56% da participação do mercado de software para PMEs em 2025 e está se expandindo a um CAGR de 16,92% até 2031.

- Por porte de empresa, as PMEs detinham 47,20% do segmento e têm previsão de crescimento a um CAGR de 12,42% até 2031.

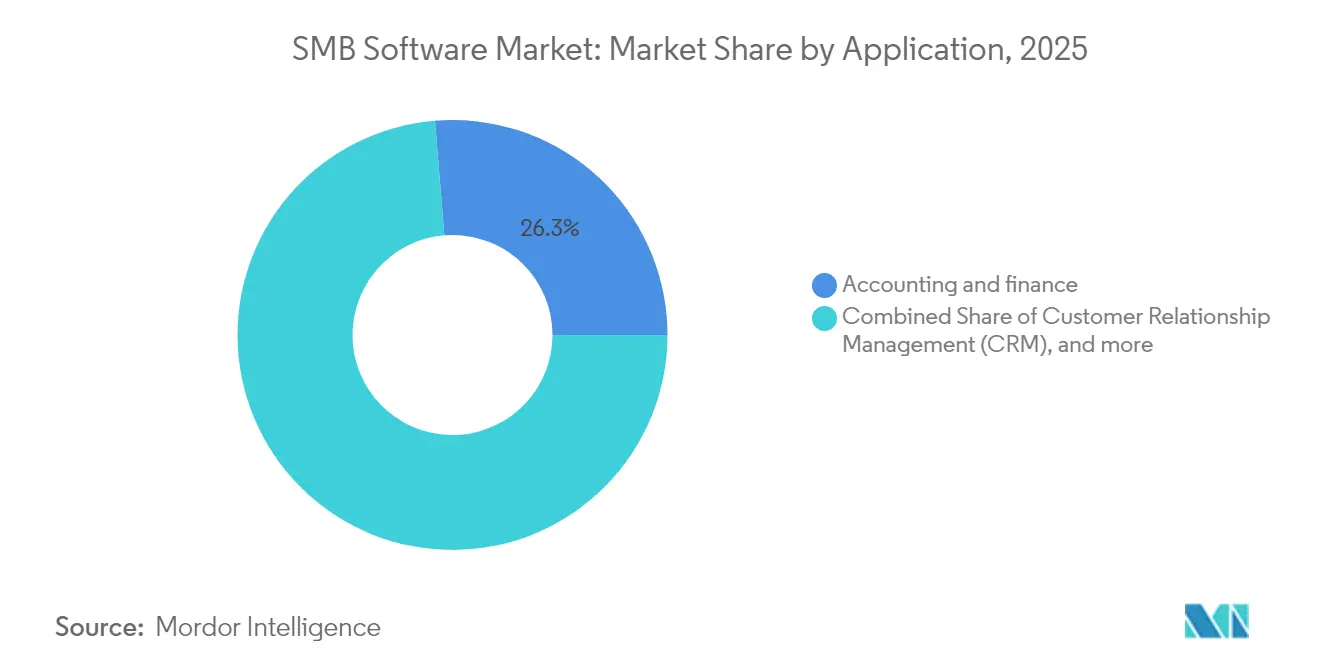

- Por aplicação, contabilidade e finanças geraram 26,30% da receita em 2025; segurança e conformidade deve crescer a um CAGR de 15,98%.

- Por setor de usuário final, varejo e e-commerce lideraram com 22,50% da receita em 2025; a saúde tem projeção de avanço a um CAGR de 15,08%.

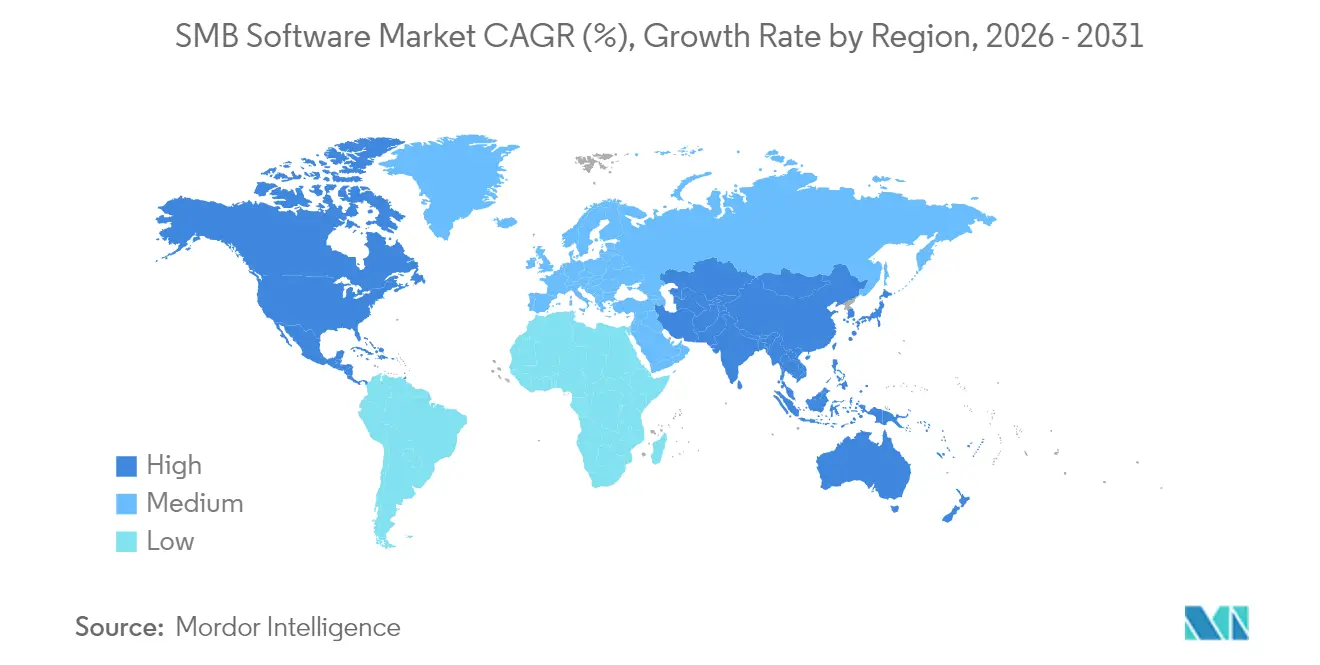

- Por geografia, a América do Norte contribuiu com 39,60% da receita em 2025, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 15,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software para PMEs

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção mainstream de nuvem entre PMEs | +2.1% | Global, com aceleração na APAC e América Latina | Médio prazo (2-4 anos) |

| Aumento de ferramentas de desenvolvimento low-code/no-code | +1.8% | América do Norte e UE liderando, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Proliferação de pacotes SaaS verticais para PMEs | +1.5% | Global, mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Ascensão de recursos de fintech incorporados em aplicativos principais | +1.2% | América do Norte, UE, com adoção emergente na APAC | Longo prazo (≥ 4 anos) |

| Copilotos de IA generativa integrados em suítes de produtividade | +0.9% | Global, liderado por grandes empresas com PMEs seguindo | Curto prazo (≤ 2 anos) |

| Serviços de TI em pacote liderados por telecomunicações para micro-PMEs | +0.7% | APAC como núcleo, expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção mainstream de nuvem entre PMEs

Cerca de 63% das cargas de trabalho de PMEs agora são executadas em ambientes de nuvem, evidenciando o quanto o mercado de software para PMEs avançou além da infraestrutura local. O modelo elimina gastos iniciais com servidores e permite que as empresas adicionem ou reduzam capacidade conforme a demanda oscila. A decisão da Microsoft de ampliar o acesso ao Copilot demonstra como a nuvem também abre a porta da IA para empresas sem equipes de ciência de dados[1]Fonte: Microsoft, "Expansão do Copilot leva assistência de IA a mais empresas," microsoft.com. Os fornecedores estão tornando a migração ainda mais atraente com pacotes de taxa fixa que incluem armazenamento, backup e suporte. As PMEs norte-americanas e europeias permanecem à frente, mas as empresas asiáticas sensíveis a custos estão se aproximando à medida que os centros de dados hiperescala locais reduzem a latência e os preços.

Aumento de ferramentas de desenvolvimento low-code/no-code

A escassez de desenvolvedores leva as PMEs a plataformas que permitem que não programadores criem aplicativos com blocos de arrastar e soltar. Quase metade das empresas pesquisadas já implantou pelo menos uma ferramenta low-code, enquanto 56% planejam uso mais intenso em dois anos. A Microsoft relata que o Power Apps pode reduzir o custo de desenvolvimento de aplicativos em 74% em comparação com a codificação tradicional[2]Fonte: Microsoft, "Estudo de Impacto Econômico Total do Power Apps," microsoft.com. A abordagem permite que um varejista crie um painel de inventário em dias ou que uma clínica crie agendamento de consultas sem escrever uma linha de JavaScript. A adoção na América do Norte é a mais forte, mas as prioridades de conformidade europeias e as prioridades mobile-first asiáticas geram demanda semelhante.

Proliferação de pacotes SaaS verticais para PMEs

Os fornecedores agora entregam "sistemas operacionais" feitos sob medida para varejo, hotelaria ou construção, em vez de módulos isolados. Um pacote para restaurantes pode incluir reservas, folha de pagamento e processamento de pagamentos, poupando aos proprietários o trabalho de integrar ferramentas separadas. A parceria da Mastercard com a Unipaas para incorporar pagamentos dentro de plataformas SaaS verticais confirma essa direção. As suítes unificadas reduzem as dores de cabeça de integração, um ponto de dor citado por 66% das pequenas empresas, e desbloqueiam potencial de venda cruzada para os fornecedores.

Ascensão de recursos de fintech incorporados em aplicativos principais

A visibilidade do fluxo de caixa é prioridade máxima para os proprietários, por isso as plataformas de ERP e PDV agora incorporam fluxos de trabalho de faturamento, crédito e BNPL. O stack específico do setor da Toast agrupa pagamentos, folha de pagamento e adiantamentos de capital de giro dentro de sua nuvem para restaurantes, aumentando a receita média por usuário. O mercado de software para PMEs tende a se beneficiar porque a fidelização financeira reduz a rotatividade de clientes e impulsiona as taxas de uso. A Ásia-Pacífico lidera a adoção inicial à medida que os super-apps borram as fronteiras entre serviços bancários e software, embora os fornecedores norte-americanos sigam rapidamente o mesmo caminho.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alternativas de código aberto e freemium | -1.4% | Global, impacto mais forte em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Complexidade de integração entre aplicativos distintos | -1.1% | Global, afetando particularmente ambientes com múltiplos sistemas | Curto prazo (≤ 2 anos) |

| Lacuna de habilidades em cibersegurança nas PMEs | -0.8% | Global, mais aguda em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Compressão do orçamento de TI impulsionada pela inflação | -0.6% | Global, variando conforme as condições econômicas regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alternativas de código aberto e freemium

Empresas conscientes dos custos frequentemente consideram ERP ou CRM de código aberto para evitar taxas de licença. O Odoo, por exemplo, ganhou espaço entre os micro-varejistas. No entanto, os custos ocultos de implementação e a necessidade de suporte próprio corroem as economias anunciadas. Os fornecedores comerciais respondem agrupando centrais de atendimento 24 horas por dia, 7 dias por semana e atualizações com um clique, facilitando as comparações de custo total de propriedade. À medida que os ciclos econômicos apertam os orçamentos, o debate sobre preços retorna às salas de reunião e pesa sobre o crescimento das assinaturas premium, especialmente em mercados emergentes onde a cultura do faça você mesmo é forte.

Complexidade de integração entre aplicativos distintos

As PMEs agora gerenciam uma média de nove ferramentas em nuvem, e os silos de dados favorecem a reinserção manual, erros e riscos de conformidade. Um vendedor online pode precisar que CRM, e-commerce, contabilidade, automação de marketing e software de suporte se comuniquem entre si. Conectores de middleware e plataformas iPaaS surgiram, mas a configuração ainda exige habilidades que poucas pequenas empresas possuem. Os fornecedores que oferecem integrações nativas ou implementação a preço fixo podem vencer, enquanto aqueles que necessitam de código personalizado enfrentam ciclos de vendas mais longos e maior rotatividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A infraestrutura em nuvem impulsiona a transformação digital

A nuvem detinha 72,56% do mercado de software para PMEs em 2025 e tem previsão de crescimento a um CAGR de 16,92% até 2031. O tamanho do mercado de software para PMEs para implantações em nuvem está, portanto, definido para se expandir muito mais rapidamente do que as vendas locais, que persistem entre usuários altamente regulamentados de saúde e finanças. O menor custo de entrada da nuvem, a escalabilidade instantânea e os controles de segurança incorporados ressoam com proprietários que preferem assinaturas a hardware. Locais de borda e zonas de dados regionais abordam preocupações de soberania, enquanto as estruturas de confiança zero facilitam as auditorias.

A mudança é ainda impulsionada por recursos de IA que exigem poder de GPU além da maioria dos servidores locais. O Microsoft Copilot Studio, com preço de USD 200 por 25.000 mensagens, ressalta como a nuvem democratiza ferramentas avançadas. Telecomunicações como a T-Mobile agrupam 5G, VoIP e SaaS, permitindo que micro-empresas se modernizem em uma única fatura. Os modelos híbridos persistem, mas a trajetória é firmemente voltada para a nuvem, consolidando a liderança do mercado de software para PMEs em soluções hospedadas.

Por Porte de Empresa: As PMEs orientam a expansão do mercado

As PMEs representaram 47,20% da receita em 2025 e adicionarão um CAGR de 12,42%, superando as grandes empresas. Essa participação se traduz na maior fatia individual do tamanho do mercado de software para PMEs e reflete uma mudança de mentalidade: o software não é mais discricionário. As hierarquias de decisão ágeis permitem que essas empresas pilotem e escalem ferramentas em semanas, em vez de trimestres. Opções de financiamento como taxas mensais de SaaS e empréstimos baseados em receita reduzem o atrito na adoção.

As grandes empresas buscam ganhos incrementais por meio de integração e análise, portanto suas compras tendem a suítes complexas com crescimento mais lento. Enquanto isso, as PMEs adquirem aplicativos prontos para uso que podem estar operacionais na manhã de segunda-feira. Pesquisas de analistas mostram que 70% dos novos aplicativos de PMEs dependerão de low-code até 2025, o dobro da participação em 2023. Esse apetite sustenta o mercado de software para PMEs mais amplo ao longo da década.

Por Função/Aplicação: Soluções de segurança lideram a tabela de crescimento

Contabilidade e finanças retiveram 26,30% da participação do mercado de software para PMEs em 2025 graças à obrigatoriedade de relatórios e conformidade fiscal. No entanto, as ferramentas de segurança e conformidade agora registram o CAGR mais rápido de 15,98%, um sinal de que os crescentes custos de violações levam os proprietários a agir. Mais de 96% das empresas admitem não ter plena expertise em cibersegurança, e o ataque médio de ransomware bloqueia sistemas por seis dias. Detecção automatizada de endpoints, MFA e suítes de confiança zero lideram as listas de compras.

As próprias suítes de contabilidade evoluem. A digitalização incorporada de despesas e os painéis de fluxo de caixa em tempo real reduzem o tempo de processamento em 35% e cortam custos em 75%. CRM, colaboração em projetos e software de RH também mantêm crescimento robusto à medida que o trabalho híbrido consolida padrões de colaboração remota no mercado de software para PMEs.

Por Setor de Usuário Final: A saúde avança rapidamente

O varejo e o e-commerce detinham 22,50% da receita em 2025, mas a saúde crescerá mais rapidamente, a um CAGR de 15,08%. A adoção de telemedicina, os mandatos de prontuários eletrônicos e as rígidas regras de privacidade forçam as clínicas a se modernizarem. As multas médias por violação na área de saúde excedem USD 9 milhões, portanto os módulos de segurança e conformidade em nuvem registram demanda intensa.

Os varejistas focam no comércio unificado: os terminais de PDV agora integram inventário, programas de fidelidade e catálogos online em uma única tela. A manufatura adota ERP SaaS para automatizar compras e agendamento, alcançando reduções de prazo de entrega de até 84% em estudos de caso. O impulso de cada vertical alimenta a taxa de execução geral do mercado de software para PMEs.

Análise Geográfica

O valor do mercado de software para PMEs na Ásia-Pacífico mais do que dobrou em quatro anos e agora registra a perspectiva de CAGR mais alta de 15,35%. A expansão do tamanho do mercado de software para PMEs decorre de programas de maturidade digital na Índia, Indonésia e Vietnã que subsidiam créditos em nuvem, auditorias de cibersegurança e treinamento em ERP. As telecomunicações agrupam banda larga com suítes de software, reduzindo a necessidade de parceiros de canal. Interfaces em idioma local e design mobile-first reduzem as barreiras de adoção para micro-varejistas que operam inteiramente em smartphones. Enquanto isso, os centros de dados regionais abertos por hiperescalas aliviaram as restrições de latência e conformidade.

A América do Norte permanece líder em receita com 39,60% de participação em 2025. A alta penetração de nuvem, um ecossistema de startups vibrante e implementações agressivas de IA mantêm os gastos robustos. No entanto, a inclinação de crescimento é mais suave do que na Ásia-Pacífico porque o mercado está mais próximo da saturação. As PMEs norte-americanas focam na otimização: integração de ferramentas distintas, adoção de análise preditiva e adição de camadas de segurança em forças de trabalho híbridas. Subsídios públicos e privados de cibersegurança incentivam migrações de confiança zero, impulsionando os gastos com segurança à frente das suítes de colaboração.

A Europa entrega crescimento estável de dígito médio único à medida que as diretivas legais tornam obrigatórias as faturas digitais e as auditorias de privacidade de dados. Programas de financiamento como os Hubs de Inovação Digital da União Europeia oferecem às pequenas empresas manufatureiras vouchers para testar ERP e IA antes da compra. A grande base de micro-empresas da região — 90% das empresas da União Europeia têm menos de dez funcionários — ainda depende de planilhas, portanto o mercado de software para PMEs endereçável permanece considerável. No entanto, a inflação energética e a incerteza econômica moderam os planos de gastos imediatos, levando os fornecedores a lançar faturamento mensal flexível e preços baseados em consumo.

Cenário Competitivo

O mercado de software para PMEs apresenta concentração moderada. Microsoft, Intuit, Oracle e SAP juntos detêm uma fatia considerável, mas não dominante, enquanto uma longa cauda de especialistas verticais ou específicos por função expande sua participação a cada ano. A Microsoft amplia sua vantagem incorporando o Copilot no Office, no Dynamics e no Azure, atraindo proprietários que desejam IA sem complexidade. A Intuit aprofunda a fidelização de pequenas empresas vinculando os dados do QuickBooks à análise de crédito, oferecendo adiantamentos de capital no mesmo dia. A Oracle reduz o atrito de integração com assistentes de configuração guiada voltados para empresas com menos de 500 funcionários. A SAP aprimora seu Business One em nuvem com modelos setoriais que reduzem a implementação para semanas.

Os desafiantes focam em simplicidade e preços transparentes. A Zoho agrupa mais de 55 aplicativos em uma única assinatura, enquanto a Freshworks aposta em uma interface fácil e implantação rápida para conquistar contratos de central de suporte. A HubSpot oferece módulos de CRM gratuitos que se convertem em planos pagos à medida que as empresas crescem. Fornecedores de código aberto como o Odoo encontram espaço entre usuários focados em orçamento, mas frequentemente cedem terreno quando os clientes enfrentam obstáculos de integração.

As parcerias de ecossistema se intensificam. A T-Mobile se une à Dialpad para agrupar conectividade 5G e voz com IA para micro-varejistas. A Mastercard investe em pagamentos incorporados para estar dentro de plataformas SaaS verticais, em vez de permanecer como um processador separado. As telecomunicações na Europa e no Oriente Médio e África replicam o modelo, combinando fibra com portais de RH ou contabilidade. O resultado é um campo competitivo em camadas onde os provedores de infraestrutura se tornam revendedores de software e as empresas de software oferecem serviços financeiros, reforçando a concentração moderada, mas não elevada, no mercado de software para PMEs.

Líderes do Setor de Software para PMEs

Intuit Inc.

Microsoft Corp

Oracle Corp

SAP SE

Sage Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Microsoft apresentou caminhos simplificados de Parceiro de Soluções Azure projetados para integradores de sistemas de PMEs, com ênfase em serviços de IA e migrações para nuvem.

- Abril de 2025: A Mastercard uniu forças com a Unipaas para incorporar pagamentos dentro de plataformas SaaS verticais, facilitando o checkout e a reconciliação para clientes PMEs.

- Novembro de 2024: A NTT DATA Business Solutions acelerou sua iniciativa de adoção de nuvem para PMEs, prometendo implementações mais rápidas e menor custo total.

- Março de 2025: A Redesign Health destacou uma oportunidade de USD 23 bilhões para ferramentas de cibersegurança baseadas em IA voltadas para PMEs de saúde.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nossa análise define o mercado de software para pequenas e médias empresas (PMEs) como todos os programas de aplicação licenciados ou baseados em assinatura, incluindo contabilidade, engajamento de clientes, colaboração, folha de pagamento, segurança e SaaS vertical aliado, que são desenvolvidos especificamente para empresas com menos de 1.000 funcionários e vendidos de forma independente ou agrupados por meio de marketplaces em nuvem.

Exclusão do escopo: serviços de infraestrutura, middleware e dispositivos de hardware que suportam a execução de software estão expressamente fora deste mercado.

Visão Geral da Segmentação

- Por Tipo de Implantação

- Nuvem

- Local

- Por Porte de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Função / Aplicação

- Contabilidade e Finanças

- Gestão de Relacionamento com o Cliente (CRM)

- Gestão de Projetos e Colaboração

- RH e Folha de Pagamento

- Segurança e Conformidade

- Outros (ERP, E-Commerce, etc.)

- Por Setor de Usuário Final

- BFSI

- Saúde

- Varejo e E-Commerce

- Manufatura

- TI e Telecom

- Serviços Profissionais

- Educação

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram chefes de produto em provedores regionais de SaaS, revendedores de nuvem e PMEs com foco digital abrangendo América do Norte, Europa, Ásia-Pacífico e América Latina. Essas conversas esclareceram os valores médios de contrato, as taxas de adesão de módulos e o ritmo em que os fluxos de trabalho baseados em papel estão migrando para ferramentas de assinatura, permitindo-nos refinar os dados do modelo coletados durante o trabalho de pesquisa documental.

Pesquisa Documental

Começamos com conjuntos de dados fundamentais da Administração de Pequenas Empresas dos EUA, das estatísticas estruturais de negócios do Eurostat, do painel de financiamento de PMEs da OCDE e do Ministério de Assuntos Corporativos da Índia, que mapeiam contagens de empresas ativas e índices de adoção digital entre regiões. Os portais de associações comerciais como o Cloud Industry Forum e a Federação Nacional do Varejo ofereceram benchmarks de gastos, enquanto periódicos revisados por pares no Journal of Small Business Management forneceram insights sobre rotatividade e retorno do investimento. Nossa equipe também extraiu divisões de receita recentes de fornecedores de SaaS listados por meio de formulários 10-K da SEC e apresentações para investidores, e filtrou notícias de movimentação rápida sobre parcerias via Dow Jones Factiva e inteligência de empresas por meio do D&B Hoovers. Esta lista é ilustrativa; dezenas de fontes públicas e proprietárias adicionais foram referenciadas para validar números e premissas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a base de PMEs ativas em cada país, ajusta para a prontidão para nuvem e multiplica o conjunto de empresas endereçáveis pelo gasto médio verificado de software por funcionário. Os resultados são verificados por meio de consolidações seletivas de baixo para cima das receitas dos principais fornecedores e contagens de usuários × preço médio de venda amostrados. Variáveis-chave como novos registros de empresas, financiamento de capital de risco em SaaS vertical, penetração de banda larga, preços médios por assento e atualizações por redução de rotatividade informam os instantâneos anuais. A regressão multivariada, apoiada pelo consenso de especialistas sobre tendências de PIB e contratação, projeta a demanda até 2030. As lacunas na cobertura de baixo para cima são preenchidas com índices de proximidade de segmentos adjacentes antes da reconciliação final.

Validação de Dados e Ciclo de Atualização

Aplicamos verificações de variância em três etapas, revisão por pares e reprocessamentos de exceções antes da aprovação final. Os relatórios são atualizados a cada doze meses, com atualizações no meio do ciclo acionadas quando eventos materiais, como grandes aquisições, mudanças regulatórias ou movimentos abruptos de preços, alteram nossa linha de base, garantindo que os clientes recebam nossa perspectiva mais atualizada.

Por que a Linha de Base de Software para PMEs da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas funcionais, limites de funcionários, anos de moeda e cadências de atualização.

Os principais fatores de divergência incluem escopo mais restrito que omite suítes de segurança e conformidade ou, no extremo oposto, a inclusão de gastos mais amplos com TI. Alguns editores também anualizam contratos plurianuais sem deflação, enquanto alguns dependem de amostras de uma única região e taxas de câmbio estáticas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 72,35 B (2025) | ||

| USD 69,32 B (2024) | Consultoria Global A | Exclui módulos de segurança e conformidade e complementos de SaaS vertical |

| USD 171,80 B (2024) | Periódico do Setor B | Agrupa suporte de hardware e serviços de TI, inflando os totais por meio de contratos plurianuais sem desconto |

Em conjunto, a comparação mostra que a Mordor Intelligence atinge um ponto médio equilibrado — abrangente na cobertura de módulos, mas disciplinado nas categorias de gastos — oferecendo aos tomadores de decisão uma linha de base transparente e reproduzível que podem incorporar com confiança em seus planos estratégicos.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software para PMEs?

O mercado está avaliado em USD 77,33 bilhões em 2026 e tem projeção de atingir USD 107,86 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As soluções baseadas em nuvem comandam 72,56% de participação e avançam a um CAGR vigoroso de 16,92% à medida que as empresas favorecem preços por assinatura e escalabilidade.

Por que o software de segurança está registrando crescimento acentuado?

As PMEs enfrentam crescentes ataques cibernéticos e multas regulatórias; as ferramentas de segurança e conformidade estão, portanto, se expandindo a um CAGR de 15,98%, o mais rápido entre os segmentos funcionais.

Qual região apresenta o crescimento mais forte?

A Ásia-Pacífico registra o CAGR mais alto de 15,35%, auxiliada por programas governamentais de adoção digital e expansão da infraestrutura de nuvem.

Quem são os principais fornecedores?

Os principais participantes incluem Microsoft, Intuit, Oracle, SAP, juntamente com especialistas focados em PMEs como Zoho, Freshworks e HubSpot.

Qual é o grau de concentração do mercado de software para PMEs?

O mercado é moderadamente concentrado, sem que nenhum fornecedor único ultrapasse metade da receita total, e com um ecossistema vibrante de fornecedores de nicho.

Página atualizada pela última vez em: