Tamanho e Participação do Mercado de Local de Trabalho Inteligente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

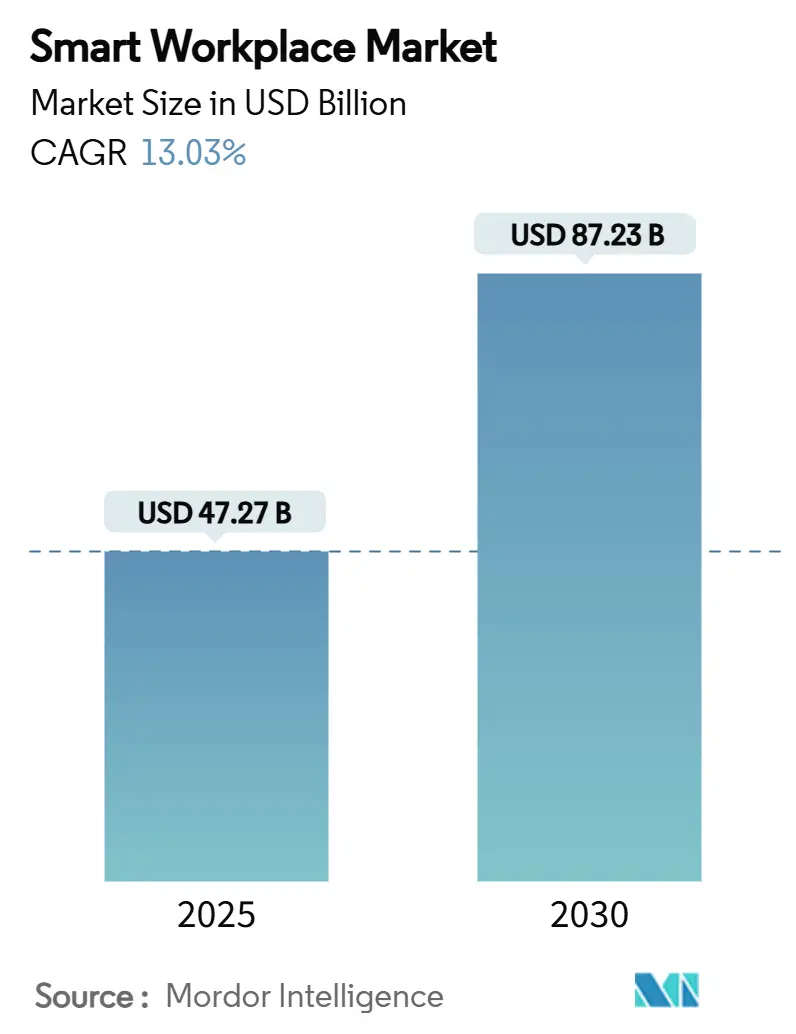

| Tamanho do Mercado (2025) | 47.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 87.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.03% CAGR |

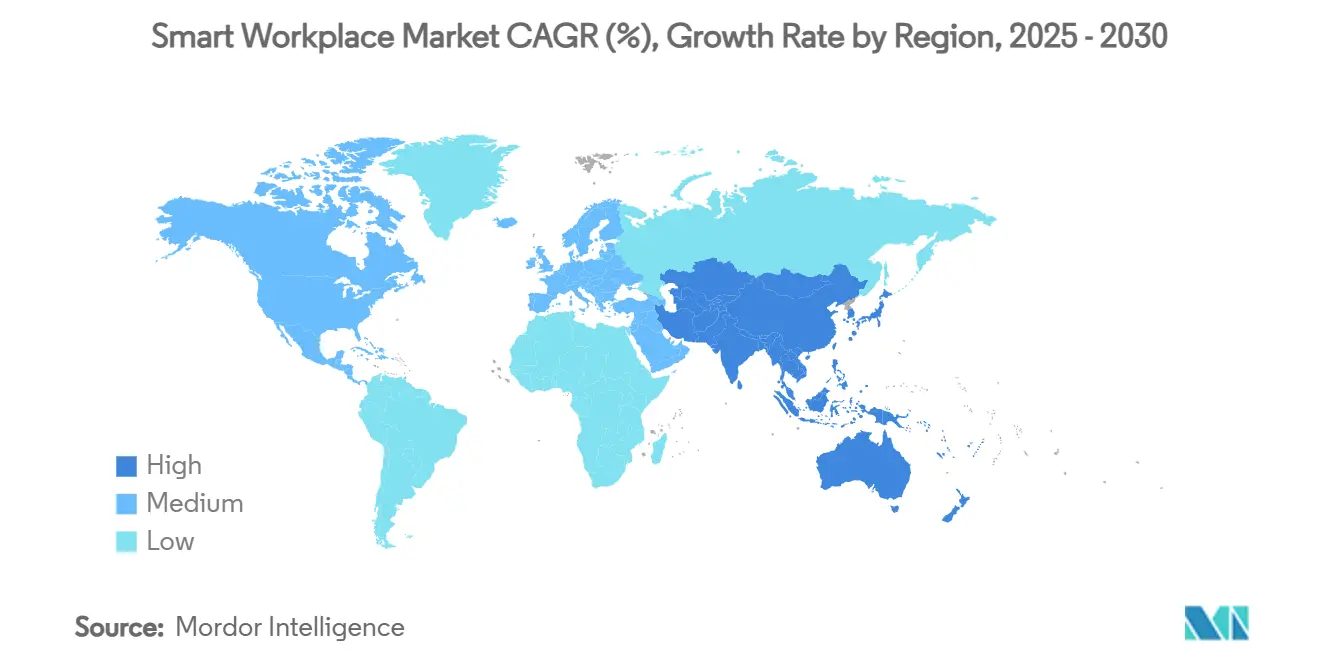

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Local de Trabalho Inteligente por Mordor Intelligence

O tamanho do mercado de local de trabalho inteligente atingiu USD 47,27 bilhões em 2025 e está previsto para alcançar USD 87,23 bilhões até 2030 a um CAGR de 13,03%. O forte impulso no mercado de local de trabalho inteligente decorre da crescente adoção do trabalho híbrido, dos mandatos de eficiência energética e da redução dos custos de hardware de IoT. As empresas relatam economias de energia de até 30% e ganhos de produtividade superiores a 50% quando plataformas de edifícios inteligentes orquestram iluminação, HVAC e utilização de espaço.[1]ABB, "Gestão Inteligente de Energia," ABB.com Atualizações regulatórias como a ASHRAE 90.1-2022 e os padrões de desempenho de edifícios em nível municipal acrescentam urgência de conformidade que mantém o mercado de local de trabalho inteligente em uma trajetória de crescimento de dois dígitos. Os preços dos sensores de IoT caíram quase 35% desde 2020 e as análises de IA em nuvem tornaram-se soluções prontas para uso, abrindo o mercado de local de trabalho inteligente para escritórios pequenos e médios que antes não tinham orçamento para inteligência predial. As estratégias competitivas agora enfatizam ecossistemas abertos que reduzem a dependência de fornecedores e incorporam design com segurança em primeiro lugar para atender aos requisitos das seguradoras cibernéticas.

Principais Conclusões do Relatório

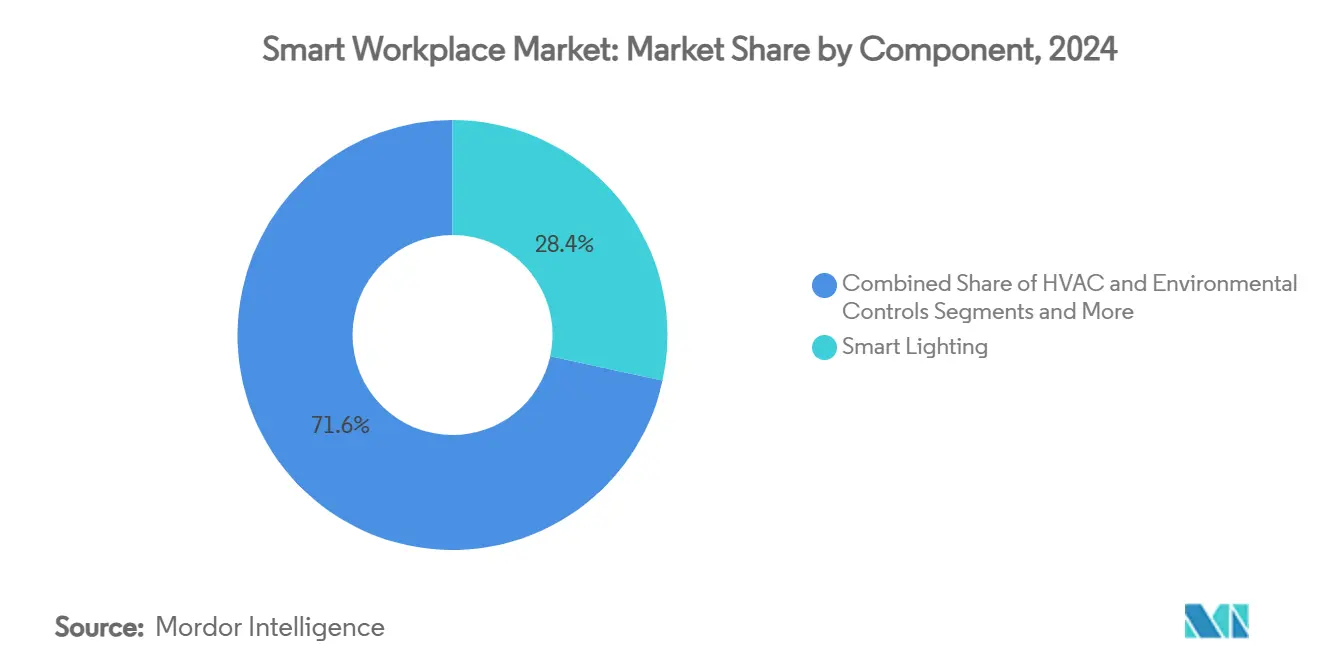

- Por componente, os sistemas de iluminação inteligente capturaram 28,4% da participação do mercado de local de trabalho inteligente em 2024, enquanto sensores e dispositivos de borda avançam a um CAGR de 13,6% até 2030.

- Por tipo de solução, o hardware representou 46,1% do tamanho do mercado de local de trabalho inteligente em 2024 e as soluções de nuvem/SaaS estão projetadas para crescer a um CAGR de 13,8% até 2030.

- Por tamanho de edifício, as grandes empresas detinham 63,0% de participação no tamanho do mercado de local de trabalho inteligente em 2024, enquanto os escritórios pequenos e médios se expandirão a um CAGR de 13,9% no mesmo horizonte.

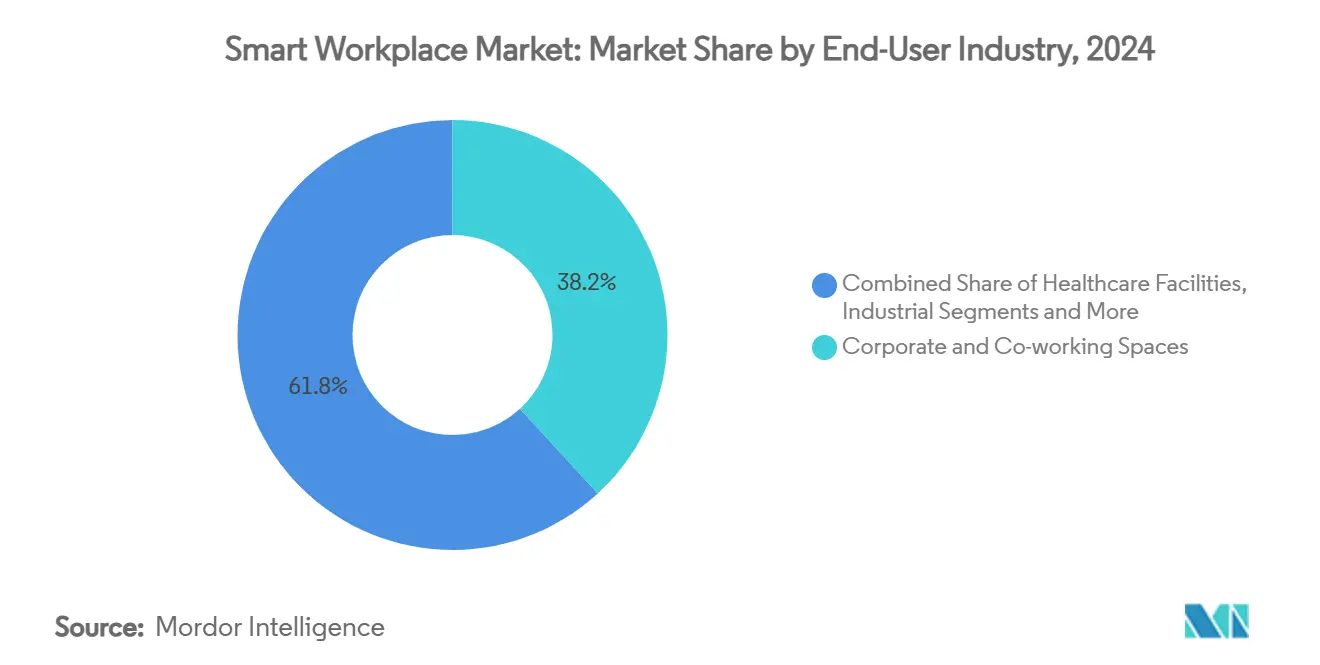

- Por setor do usuário final, os espaços corporativos e de coworking lideraram com 38,2% de participação na receita em 2024; somente os espaços de coworking estão previstos para registrar um CAGR de 13,5% até 2030.

- Por modelo de implantação, as configurações locais representaram 58,7% do tamanho do mercado de local de trabalho inteligente em 2024, enquanto as implantações em nuvem e SaaS estão projetadas para crescer a um CAGR de 13,8% até 2030.

- Por geografia, a América do Norte comandou 34,5% da participação do mercado de local de trabalho inteligente em 2024 e a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 13,4% até 2030.

Tendências e Perspectivas do Mercado Global de Local de Trabalho Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ascensão das políticas de trabalho híbrido | +2.1% | Global com ganhos iniciais na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Regulamentações de eficiência energética para imóveis comerciais | +1.8% | América do Norte e UE como núcleo, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Queda nos custos de sensores e gateways de IoT | +1.5% | Global com adoção acelerada na APAC | Curto prazo (≤ 2 anos) |

| Integração de IA em nuvem e plataformas de análise | +2.3% | Global liderado pela América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Descontos no prêmio de seguro para escritórios inteligentes | +0.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Modelos de precificação de locação baseados em ocupação | +1.2% | Global com uso inicial em metrópoles de primeiro nível | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão das Políticas de Trabalho Híbrido

O trabalho híbrido agora molda o design de escritórios em todo o mundo. A CBRE constatou que 92% das organizações incorporam programas híbridos nas políticas de local de trabalho, ante 71% em 2022.[2]CBRE, "Programas Híbridos Eficazes," CBRE.comAs empresas alocam orçamentos maiores para software de gestão de espaço de trabalho e instalam redes densas de sensores de ocupação para rastrear o uso de assentos em tempo real. A participação do espaço para reuniões está projetada para aumentar de 30,2% para 33,5% até 2025, impulsionando a adoção de reservas inteligentes de salas de conferência e controles ambientais que ajustam automaticamente a iluminação e a ventilação. Os layouts baseados em atividades dependem de dados ambientais granulares que as plataformas de IA analisam para gerar insights preditivos sobre fluxo de pessoas e conforto. Embora o hot-desking apresente resultados mistos de produtividade, os modelos de otimização de espaço habilitados por IA estão mitigando o atrito ao alinhar a atribuição de mesas com os padrões históricos de uso.

Regulamentações de Eficiência Energética para Imóveis Comerciais

Treze jurisdições dos EUA introduziram padrões de desempenho predial que impõem benchmarks de energia e penalidades por não conformidade. A Lei Local 88 de Nova York obriga edifícios com mais de 50.000 ft² a modernizar a iluminação e instalar submedição até janeiro de 2025, posicionando os sistemas de iluminação inteligente como elementos essenciais de conformidade. A ASHRAE 90.1-2022 acrescenta mais de 80 revisões, incluindo energias renováveis no local e mitigação mais rigorosa de pontes térmicas. Os proprietários correm o risco de sobretaxas de seguro e desvalorização de ativos ao ignorar esses mandatos, de modo que a demanda por plataformas de monitoramento contínuo de energia que validam economias em tempo real aumenta. Concessionárias e seguradoras ainda incentivam a adoção com reembolsos e descontos de prêmio para locais de trabalho inteligentes verificados.

Queda nos Custos de Sensores e Gateways de IoT

A maior disponibilidade de silício e as eficiências de produção em massa reduziram os preços típicos de nós multissensores em um terço desde 2020. Consequentemente, 72% das empresas agora operam dispositivos de IoT em ambientes de trabalho. Sensores acessíveis permitem que pequenos escritórios monitorem ocupação, qualidade do ar e energia simultaneamente, gerando conjuntos de dados antes exclusivos de campi de alto orçamento. Processadores de borda incorporados em sensores executam modelos de ML leves que fornecem decisões em milissegundos sobre redução de iluminação ou modulação de HVAC, mesmo que os links de nuvem falhem. As empresas pesquisadas relataram ganhos de lucratividade de 75% vinculados a implantações de IoT, mas dispositivos de menor custo às vezes são fornecidos com criptografia fraca, expandindo o mercado de software de gerenciamento seguro de dispositivos.

Integração de Plataformas de IA em Nuvem e Análise

As plataformas de IA em nuvem transformam os locais de trabalho inteligentes do controle reativo para a otimização preditiva. A Deloitte constatou que 62% dos funcionários na Ásia-Pacífico usam IA generativa para tarefas de trabalho, ilustrando a prontidão regional para análises avançadas. A Microsoft obteve USD 500 milhões em economias internas de produtividade por meio de IA enquanto reduzia o quadro de funcionários, sugerindo alto retorno sobre o investimento quando a IA orquestra fluxos de trabalho. Os modelos de Edifício Inteligente como Serviço empacotam algoritmos, data lakes e segurança cibernética em ofertas de assinatura que eliminam barreiras de capital. Ainda assim, os tomadores de decisão equilibram os benefícios da nuvem com as regras de privacidade e os sistemas de segurança sensíveis à latência, promovendo arquiteturas híbridas que mantêm os controles críticos localmente enquanto enviam as análises para a nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos iniciais de retrofit | -1.7% | Global, efeito mais forte em PMEs | Curto prazo (≤ 2 anos) |

| Problemas de interoperabilidade e dependência de fornecedores | -1.3% | Global, agudo em mercados fragmentados | Médio prazo (2 a 4 anos) |

| Exclusões de seguradoras cibernéticas para IoT não gerenciado | -0.8% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Ativismo dos funcionários em relação à privacidade de dados | -0.6% | UE como núcleo, expandindo-se para outras regiões | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Retrofit

Os retrofits de local de trabalho inteligente frequentemente exigem recabeamento, atualizações de PoE e fortalecimento da segurança cibernética em toda a rede. Os desembolsos de capital dissuadem as PMEs mesmo quando as economias ao longo do ciclo de vida parecem atraentes. Os contratos de ESCO baseados em desempenho e o financiamento de usinas virtuais estão intervindo; a Logical Buildings lançou uma facilidade de USD 110 milhões que elimina os obstáculos de capital inicial para propriedades multifamiliares. A inovação na estrutura de locação aborda os pontos problemáticos de incentivos divididos ao compartilhar economias entre proprietários e inquilinos. Com o tempo, a maior disponibilidade de sensores sem fio plug-and-play e controladores modulares deverá reduzir as curvas de custo de instalação.

Preocupações com Interoperabilidade e Dependência de Fornecedores

Os proprietários de edifícios temem tornar-se reféns de ecossistemas fechados. Protocolos diversos — BACnet, KNX, Modbus, MQTT — devem interoperar perfeitamente para evitar ativos encalhados. Projetos-piloto em Nantes, Hamburgo e Helsinque verificaram que estruturas de especificação aberta podem harmonizar dados entre camadas de iluminação, HVAC e segurança. Os modelos de avaliação agora classificam a abertura do BMS nas camadas de aquisição, integração e orquestração, orientando as aquisições. Parcerias de ecossistema como ABB-Zumtobel e Siemens Building X com AWS visam tranquilizar os compradores ao oferecer plataformas ricas em API.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sensores Impulsionam a Revolução da Inteligência

Os sistemas de iluminação inteligente entregaram 28,4% de participação no mercado de local de trabalho inteligente em 2024 graças aos mandatos regulatórios de iluminação e aos rápidos retrofits de LED. O segmento permanece fundamental porque os circuitos de iluminação fornecem energia confiável e caminhos de rede para dispositivos adicionais.[3]Sanalife, "Guia da Lei Local 88 de NYC," SanalifeEnergy.com Sensores e dispositivos de borda estão se expandindo a um CAGR de 13,6%, refletindo a demanda por dados ambientais granulares que alimentam análises preditivas. HVAC e controles ambientais registram ganhos constantes à medida que algoritmos de IA otimizam economizadores do lado do ar e zonas térmicas.

Os controles de segurança e acesso agora integram análise de vídeo para manter a segurança no local de trabalho híbrido. As plataformas de gestão de energia vinculam esses subsistemas para quantificar economias, obtendo incentivos de concessionárias e receitas de créditos de carbono. O setor de local de trabalho inteligente cada vez mais vê os sensores como o sistema nervoso que desbloqueia valor em cada camada de infraestrutura. Os fornecedores fornecem sensores multifuncionais que monitoram temperatura, CO₂, ocupação e vibração em um único invólucro, simplificando a instalação. À medida que o mix de componentes evolui, o mercado de local de trabalho inteligente se beneficia de barramentos de sensores abertos que reduzem o risco de dependência de fornecedores e permitem atualizações conforme o uso.

Por Tipo de Solução: Transformação para a Nuvem se Acelera

O hardware capturou 46,1% do tamanho do mercado de local de trabalho inteligente em 2024 porque cada implantação ainda requer gateways, switches e dispositivos de campo. No entanto, as plataformas de nuvem/SaaS estão crescendo 13,8% ao ano à medida que as empresas transitam de compras de CapEx para modelos de assinatura. Os pacotes de software consolidam dados de iluminação, HVAC e segurança, apresentando painéis unificados que as equipes de instalações acessam por meio de aplicativos móveis. Os provedores de serviços gerenciados agrupam análises, segurança cibernética e comissionamento contínuo para ajudar proprietários com recursos limitados.

O setor de local de trabalho inteligente vê forte interesse em IA como serviço que fornece insights orientados por dados sem exigir GPUs locais. Os ecossistemas de API aberta fomentam centenas de microsserviços que abordam funções de nicho, como balanceamento de fluxo de elevadores ou limpeza preditiva. Ao longo do horizonte de previsão, a receita de hardware se inclinará para dispositivos com capacidade de IA de borda que executam inferência de ML localmente, complementando assim as cargas de trabalho em nuvem em expansão.

Por Tamanho de Edifício: Adoção por PMEs Aumenta

As grandes empresas detinham 63,0% do tamanho do mercado de local de trabalho inteligente em 2024 devido a portfólios de múltiplos locais que justificam plataformas integradas. Elas implantam gêmeos digitais para simular retrofits de edifícios e aproveitam os links de planejamento de recursos empresariais para fluxos de trabalho de manutenção automatizados. No entanto, os escritórios pequenos e médios estão projetados para registrar o CAGR mais alto de 13,9% à medida que a integração em nuvem e a queda nos preços dos sensores reduzem as barreiras.

Os provedores de espaço de trabalho flexível demonstram retorno sobre o investimento mostrando como os sistemas inteligentes aumentam a utilização de mesas e o conforto dos inquilinos. A inovação em financiamento, incluindo contratos de desempenho energético e pacotes de SBaaS, alinha os cronogramas de pagamento com as economias realizadas, tornando a adoção positiva para o fluxo de caixa das PMEs. O mercado de local de trabalho inteligente responde com kits iniciais que incluem sensores pré-configurados, gateways de borda e painéis em nuvem que são ativados em horas, e não em semanas.

Por Setor do Usuário Final: Espaços de Coworking Lideram a Inovação

Os espaços corporativos e de coworking juntos entregaram 38,2% da receita em 2024, com os subespaços de coworking projetados para se expandir a um CAGR de 13,5% à medida que os operadores buscam visibilidade em tempo real sobre o fluxo de pessoas e o uso de comodidades. A participação do mercado de local de trabalho inteligente no varejo e na hospitalidade aumenta à medida que os hotéis integram sensores de ocupação para ajustar o condicionamento dos quartos entre as estadias.

As instalações de saúde adotam controles inteligentes de qualidade do ar para limitar a transmissão de infecções, enquanto os locais industriais implantam análises de localização para aumentar a segurança dos trabalhadores em torno de equipamentos autônomos. Os campi de educação e governo usam painéis de energia para cumprir compromissos de sustentabilidade e regras de divulgação pública. As redes de coworking atuam como laboratórios vivos onde as tecnologias piloto amadurecem em soluções de nível empresarial, acelerando a difusão em todo o mercado de local de trabalho inteligente.

Por Modelo de Implantação: Migração para a Nuvem se Intensifica

Os sistemas locais retiveram 58,7% de participação em 2024 porque os controles de segurança e acesso de missão crítica exigem resposta abaixo de um segundo e operação fail-safe isolada. No entanto, as implantações em nuvem crescerão a um CAGR de 13,8% à medida que as estruturas de segurança cibernética e a criptografia de borda para nuvem satisfaçam os requisitos de soberania de dados.

As arquiteturas híbridas prevalecem: os controladores locais mantêm loops de controle determinísticos enquanto os fluxos de dados espelhados alimentam os mecanismos de IA em nuvem que otimizam a energia e a manutenção preditiva. O mercado de local de trabalho inteligente recompensa os fornecedores que fornecem arquiteturas de referência validadas por hiperescaladores de nuvem. Os modelos de integração aceleram o tempo de obtenção de valor e tranquilizam os líderes de TI de que a segregação de dados e o gerenciamento de identidade atendem aos padrões corporativos.

Análise Geográfica

A América do Norte ancorou 34,5% da participação do mercado de local de trabalho inteligente em 2024 com base na força dos rigorosos códigos de energia e na rápida adoção de políticas de trabalho híbrido. Os padrões de desempenho predial em 13 jurisdições criam um cenário de conformidade transparente que canaliza investimentos para modernizações de iluminação, submedição e otimização orientada por IA. Os incentivos fiscais federais para integração de energias renováveis aumentam ainda mais o retorno sobre o investimento para projetos de gestão inteligente de energia. Os ecossistemas tecnológicos no Vale do Silício, em Austin e em Toronto facilitam parcerias entre fabricantes de dispositivos e empresas de software de IA, acelerando a comercialização de produtos.

A Europa segue de perto, impulsionada pelos compromissos de carbono líquido zero e pelas regulamentações de privacidade de dados que influenciam a arquitetura dos sistemas. Cidades como Amsterdã e Berlim exigem relatórios ambientais, motivando a adoção de sensores que quantificam a intensidade de carbono no nível de zona. Os fornecedores devem incorporar recursos de privacidade por design para cumprir o RGPD, frequentemente usando anonimização na borda e controles de acesso baseados em função. As tarifas de alimentação de concessionárias para resposta à demanda incentivam a integração com redes nacionais, posicionando os locais de trabalho inteligentes para atuar como recursos de energia distribuída.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,4% até 2030, à medida que os governos priorizam agendas de IA e cidades inteligentes. O planejado centro de dados de IA de 3 gigawatts da Coreia do Sul sublinha a ambição nacional de liderar em infraestrutura computacional. As cidades de primeiro nível da China modernizam o estoque envelhecido para atingir metas agressivas de intensidade energética, enquanto os centros tecnológicos da Índia implantam SBaaS para novos escritórios Classe A. Os dados demográficos da força de trabalho geracional revelam que 81% dos estudantes universitários usam ferramentas de IA, amplificando as expectativas por locais de trabalho inteligentes. A demanda anual da região por espaço de escritório de 75 milhões de ft² até 2027 amplia a base endereçável para ofertas de local de trabalho inteligente.

Cenário Competitivo

O mercado de local de trabalho inteligente é moderadamente fragmentado, com multinacionais de alto nível e especialistas ágeis disputando participação. Siemens, Cisco, Honeywell, ABB e Johnson Controls integram hardware, plataformas em nuvem e serviços para apresentar ecossistemas de ponta a ponta. A ABB reforçou sua presença asiática ao adquirir o negócio de acessórios de fiação da Siemens por mais de USD 150 milhões, fortalecendo o alcance de canais em 230 cidades chinesas. A Johnson Controls desinvestiu sua unidade de HVAC para a Bosch por USD 8 bilhões, sinalizando uma reestruturação que concentra recursos em soluções com foco digital.

As parcerias estratégicas destacam a centralidade da IA. A Siemens colabora com a Microsoft em modelos de fundação industrial, e seu pacote Building X se integra com a AWS para análises escaláveis. A Honeywell e a Cisco codesenvolvem algoritmos de otimização de energia por IA que vinculam dados de HVAC e uso de rede em um único loop de decisão. A IBM impulsiona a orquestração de IA agêntica por meio de sua plataforma watsonx, oferecendo kits de ferramentas de governança que atendem aos padrões corporativos de ética em IA.

Os players emergentes se concentram em pontos problemáticos de nicho, como segurança ciberfísica ou middleware de padrão aberto. A Edgecom, apoiada pela ABB, aplica IA generativa ao gerenciamento de energia industrial e ao corte de picos de demanda. A Logical Buildings escala usinas virtuais atrás do medidor financiadas por contratos de economias compartilhadas. Com as seguradoras endurecendo a subscrição, as startups que oferecem pontuação de risco de dispositivos IoT ganham tração.

Líderes do Setor de Local de Trabalho Inteligente

Siemens AG

Cisco Systems Inc.

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A IBM inaugurou seu Centro de Inovação em IA Agêntica em Bengaluru para cocriar agentes de IA autônomos para otimização do local de trabalho.

- Julho de 2025: A Microsoft relatou USD 500 milhões em economias de produtividade impulsionadas por IA juntamente com reduções de força de trabalho.

- Junho de 2025: A IBM lançou um pacote de governança e segurança para IA agêntica combinando watsonx.governance e Guardium AI Security.

- Maio de 2025: A Siemens introduziu agentes de IA industrial em seu ecossistema Industrial Copilot, citando ganho de produtividade de 50%.

Escopo do Relatório Global do Mercado de Local de Trabalho Inteligente

| Sistemas de Iluminação Inteligente |

| HVAC e Controles Ambientais |

| Controles de Segurança e Acesso |

| Sistemas de Gestão de Energia |

| Sensores e Dispositivos de Borda |

| Hardware |

| Plataformas de Software |

| Serviços Gerenciados e Profissionais |

| Grandes Empresas (≥1.000 assentos) |

| Escritórios Pequenos e Médios (<1.000 assentos) |

| Espaços Corporativos e de Coworking |

| Instalações de Saúde |

| Industrial e Logística |

| Varejo e Hospitalidade |

| Educação e Governo |

| Local |

| Nuvem/SaaS |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Sistemas de Iluminação Inteligente | ||

| HVAC e Controles Ambientais | |||

| Controles de Segurança e Acesso | |||

| Sistemas de Gestão de Energia | |||

| Sensores e Dispositivos de Borda | |||

| Por Tipo de Solução | Hardware | ||

| Plataformas de Software | |||

| Serviços Gerenciados e Profissionais | |||

| Por Tamanho de Edifício | Grandes Empresas (≥1.000 assentos) | ||

| Escritórios Pequenos e Médios (<1.000 assentos) | |||

| Por Setor do Usuário Final | Espaços Corporativos e de Coworking | ||

| Instalações de Saúde | |||

| Industrial e Logística | |||

| Varejo e Hospitalidade | |||

| Educação e Governo | |||

| Por Modelo de Implantação | Local | ||

| Nuvem/SaaS | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de local de trabalho inteligente e a taxa de crescimento prevista?

Os gastos atingiram USD 47,27 bilhões em 2025 e estão previstos para aumentar para USD 87,23 bilhões até 2030 a um CAGR de 13,03%.

Qual componente tecnológico está se expandindo mais rapidamente nos locais de trabalho inteligentes?

Sensores e dispositivos de borda estão avançando a um CAGR de 13,6% até 2030 à medida que as empresas buscam dados granulares para otimização orientada por IA.

Como as políticas de trabalho híbrido influenciam as decisões de investimento?

Com 92% das organizações agora apoiando arranjos híbridos, as empresas priorizam análises de ocupação e plataformas flexíveis de gestão de espaço para melhorar a utilização e reduzir o desperdício de energia.

Qual retorno sobre o investimento típico os executivos podem esperar de modernizações de edifícios inteligentes?

As implantações geralmente entregam economias de energia de até 30% e ganhos de produtividade acima de 50% quando os sistemas de iluminação, HVAC e reserva de espaço são orquestrados por IA.

Qual região geográfica oferece a maior oportunidade de crescimento no curto prazo?

A Ásia-Pacífico lidera com um CAGR projetado de 13,4% até 2030, apoiado pela rápida adoção de IA, urbanização e significativa demanda por novos escritórios.

Como os crescentes requisitos de segurança cibernética estão moldando os critérios de compra?

As seguradoras excluem cada vez mais as perdas vinculadas a dispositivos IoT não gerenciados, de modo que os compradores preferem plataformas com segmentação de confiança zero, monitoramento contínuo e APIs abertas para evitar a dependência de fornecedores enquanto atendem às necessidades de cobertura.

Página atualizada pela última vez em: