Tamanho e Participação do Mercado de Varejo Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 63.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 164.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.15% CAGR |

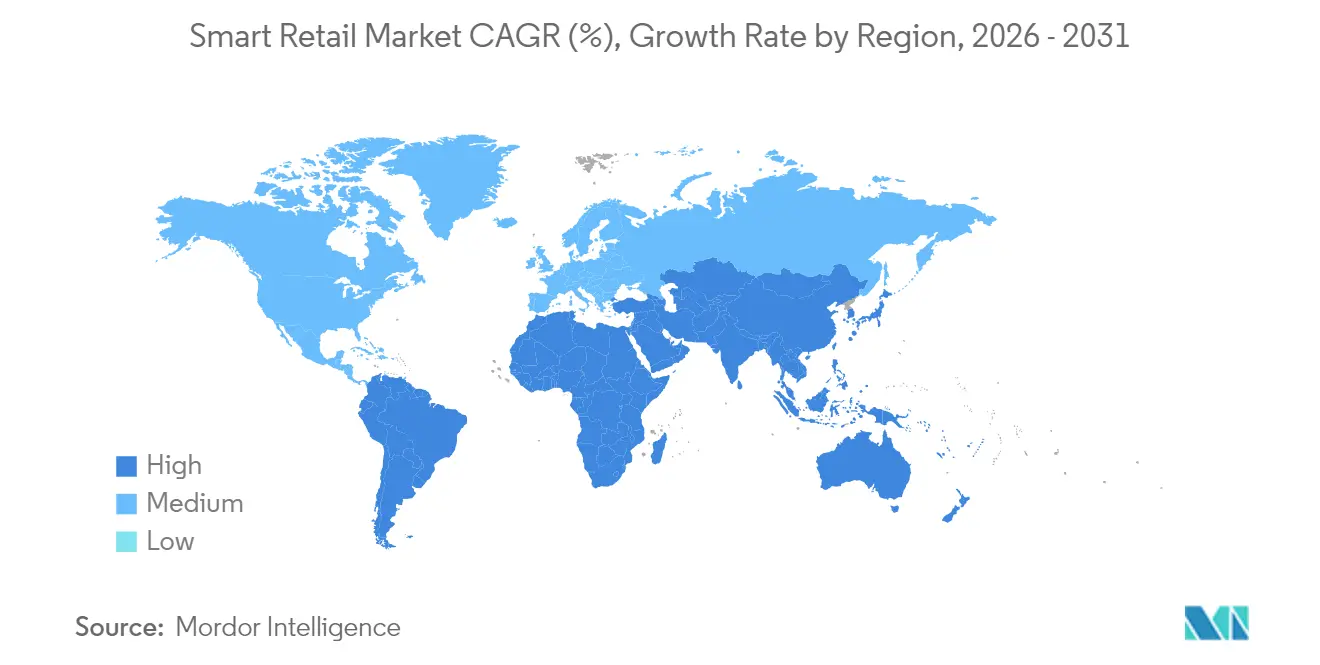

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo Inteligente por Mordor Intelligence

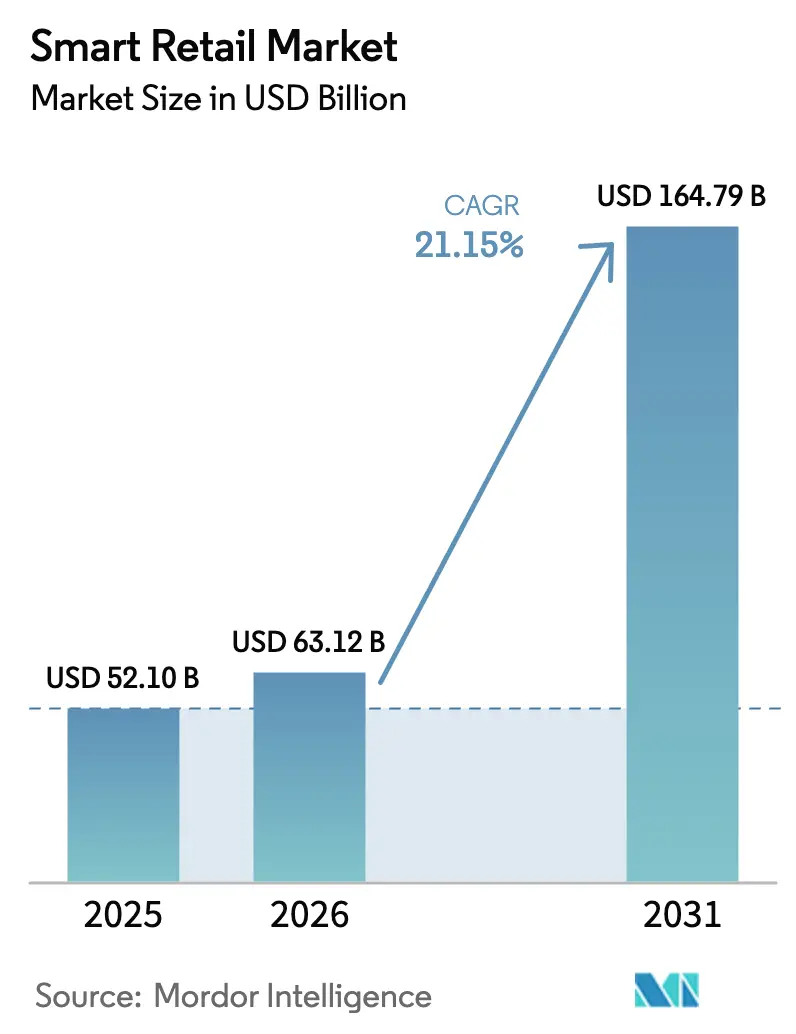

O tamanho do mercado de varejo inteligente deve crescer de USD 52,1 bilhões em 2025 para USD 63,12 bilhões em 2026 e está previsto para atingir USD 164,79 bilhões até 2031 a um CAGR de 21,15% no período de 2026 a 2031. O crescimento decorre da urgência dos varejistas em eliminar fricções manuais, reduzir custos operacionais e monetizar dados em loja à medida que o checkout sem caixa, a IA de borda e as telas de mídia de varejo avançam da fase piloto para implantações em rede. As redes norte-americanas mantiveram o impulso ao implantar mais de 750.000 robôs em centros de distribuição, enquanto os formatos de conveniência e armários autônomos da região Ásia-Pacífico aceleraram a adoção impulsionados por consumidores com foco em dispositivos móveis e incentivos governamentais de digitalização. O hardware ainda representa a maior fatia de receita; no entanto, os serviços crescem mais rapidamente à medida que a IoT gerenciada e a análise por assinatura superam as vendas avulsas de dispositivos. A pressão competitiva permanece moderada porque os hiperescaladores podem agrupar nuvem, IA e pagamentos, mas empresas especializadas prosperam ao focar em pontos de dor específicos, como checkout por visão computacional ou etiquetas eletrônicas de prateleira.

Principais Conclusões do Relatório

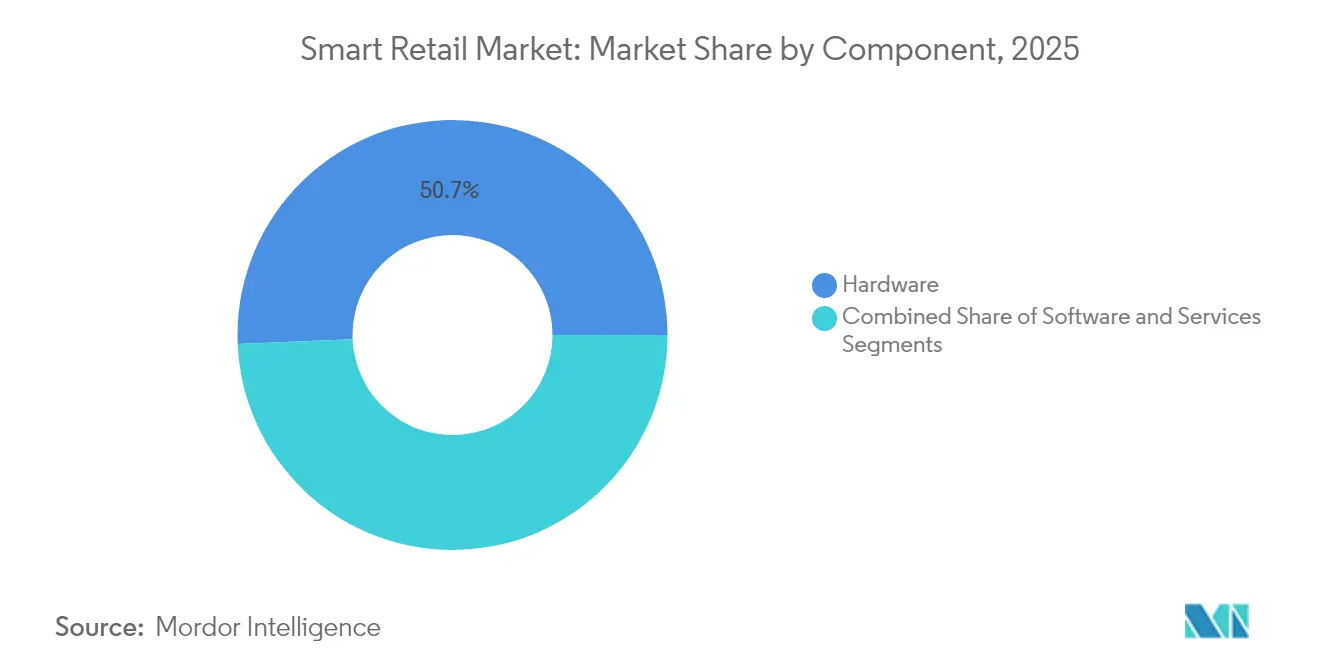

- Por componente, o hardware representou 50,67% da participação do mercado de varejo inteligente em 2025, enquanto o segmento de serviços está se expandindo rapidamente com um CAGR projetado de 28,32% até 2031.

- Por aplicação, o monitoramento de fluxo de pessoas liderou o mercado com 22,14% em 2025; a manutenção preditiva de equipamentos deve crescer mais rapidamente a um CAGR de 24,69% até 2031.

- Por tecnologia, IA e aprendizado de máquina contribuíram com 33,25% da receita do mercado em 2025, enquanto robótica e automação é o segmento de crescimento mais rápido a um CAGR de 29,85% até 2031.

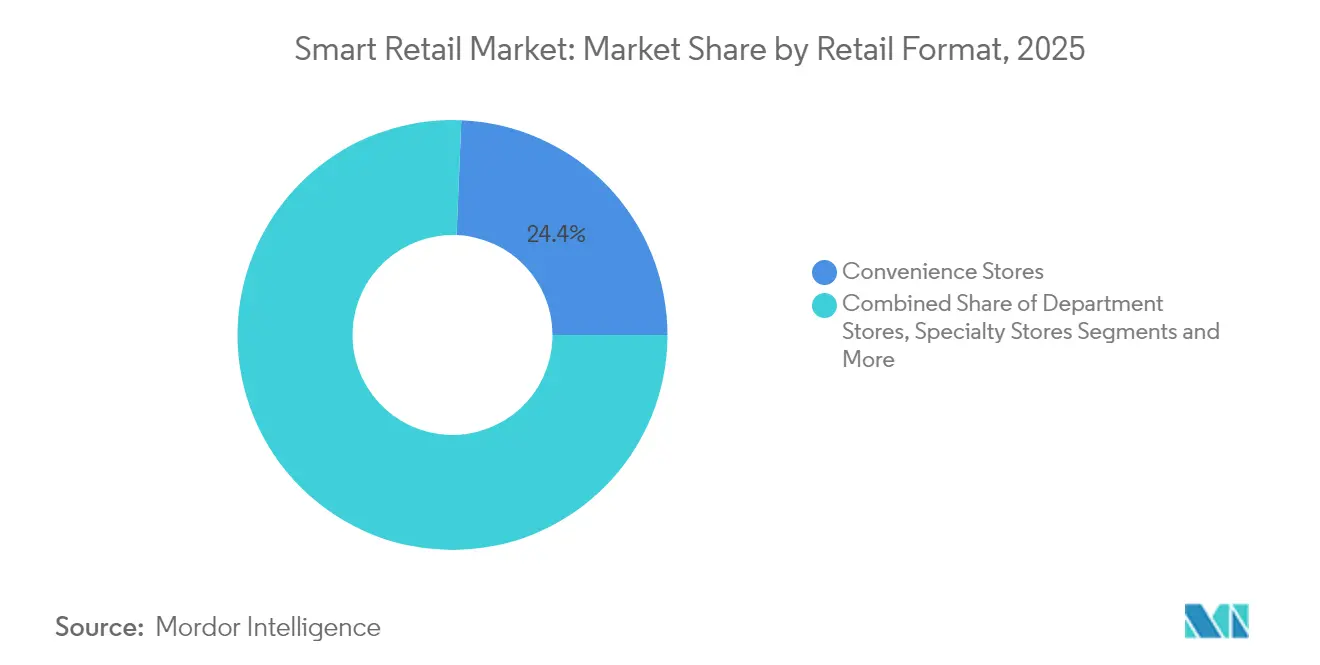

- Por formato de varejo, as lojas de conveniência detinham 24,35% do mercado em 2025, com os centros de distribuição de comércio eletrônico previstos para crescer a um CAGR de 23,22% até 2031.

- Por modo de implantação, as soluções baseadas em nuvem dominaram o mercado com uma participação de 37,62% em 2025 e estão projetadas para crescer a um CAGR de 26,91% até 2031.

- Por geografia, a América do Norte liderou com 31,35% da participação de mercado em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 24,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Varejo Inteligente*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em redes de varejo e supermercados | +3.2% | Global (foco em América do Norte e APAC) | Médio prazo (2 a 4 anos) |

| Adoção crescente de IA/IoT e análise avançada de dados | +4.1% | Global (mercados desenvolvidos na liderança) | Curto prazo (≤ 2 anos) |

| Expansão dos checkouts sem caixa e sem fricção | +2.8% | América do Norte e Europa, expandindo para APAC | Médio prazo (2 a 4 anos) |

| Redes de mídia de varejo desbloqueando receita publicitária em loja | +2.3% | Principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Redução de custos de computação de borda viabilizando monitoramento de prateleiras em tempo real | +3.5% | Global | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para digitalização de PMEs em mercados emergentes | +2.9% | APAC, Europa Oriental, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em Redes de Varejo e Supermercados

As redes de varejo direcionam parcelas maiores do capex para infraestrutura de lojas inteligentes. A "Autoestrada da Informação" baseada em API da Circle K permite ao grupo testar novos módulos junto a sistemas legados, e a Sheetz agora orquestra 60 dispositivos conectados por unidade, processando 1,81 milhão de transações diárias. A operadora chinesa Meiyijia combina Huawei Cloud com HarmonyOS para que os gerentes de loja acessem alertas de planograma baseados em IA e painéis de controle de perdas. O resultado são giros de estoque mais eficientes, menores custos de mão de obra e análises granulares de compradores que alimentam programas de fidelidade.[1]Circle K via CSP Daily News, "Tecnologia na Loja de Conveniência," cspdailynews.com

Adoção Crescente de IA/IoT e Análise Avançada de Dados

Oito em cada dez varejistas esperam incorporar IoT até o final de 2024 após comprovar aumentos de eficiência de 23,4% e redução de perdas de 25,6%. Câmeras de IA de borda reduzem o tempo médio de checkout em 30%, enquanto as parcerias da Microsoft com Coles e Unilever ilustram como a inferência em nuvem melhora a disponibilidade em prateleira e as promoções direcionadas. Os gastos globais com computação de borda atingiram USD 232 bilhões em 2024, e três quartos dos dados corporativos terão origem fora dos data centers até 2025, remodelando os fluxos de trabalho de análise no nível da loja.[2]Bank Info Security, "Ano de Expansão da Computação de Borda," bankinfosecurity.com

Expansão dos Checkouts Sem Caixa e Sem Fricção

O checkout autônomo passou de novidade para escala comercial: as faixas habilitadas por IA do Walmart reduzem as perdas de estoque em 15%, o Scan and Go do Sam's Club aumenta o valor do carrinho em 27%, e os carrinhos inteligentes do Kroger elevam o valor das transações em 12%. No entanto, a decisão da Amazon de encerrar o Just Walk Out nos supermercados Fresh ressalta a fricção específica de cada formato. Unidades menores de conveniência e lojas especializadas continuam registrando adoção mais rápida graças a menos SKUs e manuseio mais simples de produtos frescos.

Redes de Mídia de Varejo Desbloqueando Receita Publicitária em Loja

Os varejistas transformam o espaço de piso em superfícies publicitárias programáticas. O CVS Media Exchange monetiza pontas de gôndola e telas de autoatendimento, enquanto a plataforma da Criteo agora rastreia USD 1 trilhão em transações de comércio, projetando que os gastos com mídia de varejo superem USD 204 bilhões até 2027. Telas digitais e prateleiras inteligentes veiculam campanhas dinâmicas com base em análises de tempo de permanência, criando uma fonte de renda paralela sem expandir a área de vendas.

Análise de Impacto das Restrições do Mercado de Varejo Inteligente*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura legada limitada em países em desenvolvimento | -2.1% | APAC, África, América Latina | Longo prazo (≥ 4 anos) |

| Obstáculos de conformidade com segurança de dados e privacidade | -1.8% | Foco em Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Desafios de interoperabilidade em pilha de fornecedores fragmentada | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Aumento dos custos de energia para dispositivos IoT sempre ativos | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Legada Limitada em Países em Desenvolvimento

Lacunas de banda larga, energia instável e ecossistemas de serviços escassos mantêm os custos de implantação elevados. Apenas 57% das pequenas empresas nas economias dos Países Parceiros Orientais operam um site, em comparação com 84% das grandes empresas, evidenciando a divisão de prontidão. Os varejistas frequentemente dependem de caixas registradoras e registros em papel, aumentando a complexidade da migração ao adotar RFID ou IA de borda.

Obstáculos de Conformidade com Segurança de Dados e Privacidade

Após 12 de setembro de 2025, a Lei de Dados da UE permite que os consumidores recuperem dados gerados por dispositivos, obrigando os varejistas a desenvolver painéis de consentimento, criptografia e trilhas de auditoria. O GDPR, o CCPA e os mandatos setoriais específicos ampliam o ônus de conformidade, especialmente para PMEs sem equipes jurídicas dedicadas. As redes multinacionais respondem isolando os dados da UE em zonas de nuvem regionais e dobrando os orçamentos de cibersegurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Varejo Inteligente

Por Componente:

Dominância do Hardware Encontra Aceleração dos ServiçosO hardware contribuiu com 50,67% da receita do mercado de varejo inteligente em 2025, à medida que sensores IoT, displays inteligentes e gateways de borda impulsionam o investimento de primeira onda. O braço de serviços, no entanto, entrega um CAGR de 28,32% porque os varejistas estão se voltando para assinaturas de IoT gerenciada, plataformas de análise e suporte 24 horas por dia, 7 dias por semana, que reduzem a carga interna de TI. A infraestrutura de 750.000 robôs da Amazon demonstra a escala do hardware, mas sua pilha de varejo AWS confirma a mudança nas margens em direção aos serviços.

Por Aplicação:

Monitoramento de Fluxo de Pessoas Lidera Enquanto Manutenção Preditiva AvançaO monitoramento de fluxo de pessoas liderou com 22,14% de participação em 2025, fornecendo aos comerciantes insights em tempo real sobre zonas de permanência e dimensionamento de equipes. A manutenção preditiva é a que mais cresce, a um CAGR de 24,69%, à medida que os centros de distribuição com uso intensivo de robótica dependem de algoritmos alimentados por sensores que sinalizam a fadiga de componentes antes de falhas.

Por Tecnologia:

Liderança da IA Desafiada pelo Impulso da RobóticaIA/ML permaneceu como âncora com 33,25% de participação, sustentando a previsão de demanda e as ofertas personalizadas. A robótica cresce a um CAGR de 29,85%, impulsionada pela escassez de mão de obra e metas de velocidade de distribuição; os cobôs dominam a movimentação de paletes enquanto os braços articulados lidam com separações de SKU único.

Por Formato de Varejo:

Lojas de Conveniência se Destacam Enquanto Centros de Comércio Eletrônico AceleramAs lojas de conveniência representaram 24,35% da receita em 2025, aproveitando layouts compactos que simplificam as redes de sensores e entregam ROI claro. As lojas chinesas que adicionam monitoramento remoto por IA aumentam o faturamento em 400 yuans por dia. Os centros de distribuição superam todos os outros com um CAGR de 23,22%, alinhando-se ao crescimento de encomendas do comércio eletrônico e prazos de entrega mais curtos.

Por Modo de Implantação:

Dominância da Nuvem AceleraAs configurações em nuvem capturaram 37,62% da receita e crescem a uma taxa composta de 26,91% com base na economia de pagamento por uso e nas atualizações instantâneas de modelos. As arquiteturas híbridas seguem à medida que as redes colocam cargas de trabalho sensíveis à privacidade no local enquanto transferem análises de pico para a nuvem.

Análise Geográfica

Mercado de Varejo Inteligente na América do Norte

A América do Norte reteve 31,35% da receita do mercado de tecnologia de varejo inteligente em 2025, graças a orçamentos de automação de vários bilhões de dólares e à alta tolerância dos consumidores às compras assistidas por tecnologia. A Amazon sozinha investiu 87,01 bilhões de USD em P&D e atualmente opera nove famílias de robôs em centros de distribuição, reduzindo 25% dos custos unitários durante os períodos de pico. Walmart, Kroger e Target conduzem projetos-piloto de checkout com inteligência artificial que reduzem perdas e elevam os índices de satisfação, incentivados por ecossistemas de capital de risco que financiam especialistas em visão computacional.

Mercado de Varejo Inteligente na APAC

A Ásia-Pacífico registra o CAGR mais acelerado, de 24,78%, liderado pelo setor de armários autônomos da China, que está a caminho de atingir um faturamento de 2 trilhões de yuans até 2025 e alcançar 250 milhões de consumidores. A Huawei Cloud e integradores locais como a Cloudpick exportam kits completos de lojas com inteligência artificial para o exterior, enquanto as concessões do Society 5.0 e do Plano Diretor Digital da ASEAN ampliam o financiamento para a modernização tecnológica de pequenas e médias empresas.

Mercado de Varejo Inteligente na EMEA e LATAM

A Europa equilibra oportunidades com custos de conformidade. A Lei de Dados da UE e a volatilidade dos preços de energia impulsionam a demanda por processamento de borda, que limita o tráfego de dados de saída e otimiza as cargas de refrigeração. Programas da Europa Oriental cofinanciam projetos-piloto de IoT para o microvarejo, mas deficiências na infraestrutura física ainda restringem as implantações em comparação com os pares da Europa Ocidental. América Latina e Oriente Médio e África testemunham um crescente número de provas de conceito impulsionadas pela expansão das redes 5G de telecomunicações, mas o investimento de capital sustentado dependerá da estabilidade da rede elétrica e de códigos de privacidade harmonizados.

Cenário Competitivo

A concentração do mercado é moderada, pois hiperescaladores de nuvem, grandes fornecedores de PDV e novos players de nicho coexistem. A Amazon se estende dos módulos SaaS da AWS à robótica proprietária, criando propostas de ponta a ponta, enquanto a Microsoft sustenta Coles e Unilever com IA do Azure e pipelines de dados sintéticos que personalizam promoções. O Vertex AI e o Cloud Retail Search do Google atraem marcas omnicanal que buscam ganhos incrementais de conversão.

Os especialistas fortalecem nichos de espaço em branco: a Grabango patenteia mapas ambientais de alta fidelidade para câmeras montadas no teto, a SES-imagotag impulsiona etiquetas eletrônicas de prateleira sem bateria, e a Sensei mira supermercados de médio porte com cestas virtuais em conformidade com o GDPR. As parcerias florescem à medida que os adquirentes de pagamento agrupam IoT de PDV, enquanto as operadoras de telecomunicações agrupam computação de borda para resolver pontos de dor de interoperabilidade. Os depósitos de patentes se concentram em RFID, células de carga de prateleiras inteligentes e inferência de visão em tempo real, indicando inovação sustentada e potencial litígio de propriedade intelectual à medida que a adoção escala.

Líderes do Setor de Varejo Inteligente

Google LLC

Intel Corporation

IBM Corporation

Cisco Systems, Inc.

Amazon.com, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Varejo Inteligente

- Amazon.com, Inc.

- Google LLC

- Intel Corporation

- IBM Corporation

- Microsoft Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- NVIDIA Corporation

- Honeywell International Inc.

- Samsung Electronics Co., Ltd.

- PAX Global Technology Limited

- Verifone Systems

- NCR Corporation

- Fiserv, Inc.

- NXP Semiconductors

- Ingenico Group (Worldline)

- LG Display Co., Ltd.

- Caper Inc.

- Focal Systems, Inc.

- SES-imagotag

- Trax Ltd.

- SoftBank Robotics

- Zebra Technologies

- Shopify Inc.

- Oracle Corporation

- Toshiba Global Commerce Solutions

- Diebold Nixdorf

- Star Micronics

- Kroger Edge Solutions (The Kroger Co.)

Desenvolvimento Recente do Setor no Mercado de Varejo Inteligente

- Maio de 2025: A Amazon inaugurou seu quarto centro de distribuição robótico na Virgínia, um local de 3,1 milhões de pés quadrados que reduz o tempo do ciclo de pedidos em 25% e diminui o custo de serviço unitário na temporada de pico em 25%.

- Abril de 2025: O Partner Summit 2025 da Axis Communications apresentou análise de vídeo habilitada por IoT adaptada para o varejo, reforçando sua estratégia de entrada no mercado da América Latina.

- Abril de 2025: Flagship, Vypr e Markmi captaram um total combinado de USD 9 milhões para escalar SaaS de merchandising visual, plataformas de insights de compradores e soluções de markdown com IA.

- Março de 2025: A Amazon Robotics implantou oito famílias de robôs em Shreveport, registrando um aumento de produtividade de 25% por meio de orquestração de tarefas direcionada por IA.

Mercado de Varejo Inteligente Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo rastreia a receita global gerada quando varejistas físicos implantam hardware, software ou serviços gerenciados que incorporam sensores IoT, análise de IA/ML, câmeras de visão computacional, RFID ou plataformas de borda para nuvem para tarefas como detecção de estoque, checkout sem caixa, precificação dinâmica e mídia em loja; todos os valores são expressos em USD do ano corrente.

Exclusão de escopo: Plataformas de comércio eletrônico puro e ferramentas de ERP de back-office que não estão vinculadas a processos em loja são mantidas fora do universo do varejo inteligente.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Aplicação

- Gestão de Estoque

- Proteção de Marca

- Monitoramento de Fluxo de Pessoas

- Fidelidade do Cliente e Pagamentos

- Manutenção Preditiva de Equipamentos

- Prateleiras Inteligentes / Conformidade de Planograma

- Compras Assistidas por Realidade Aumentada

- Outros

- Por Tecnologia

- Internet das Coisas (IoT)

- Inteligência Artificial e Aprendizado de Máquina

- Robótica e Automação

- Realidade Aumentada / Realidade Virtual

- Computação em Nuvem e de Borda

- Big Data e Análise de Dados

- Por Formato de Varejo

- Hipermercados e Supermercados

- Lojas de Conveniência

- Lojas de Departamento

- Lojas Especializadas

- Centros de Distribuição de Comércio Eletrônico

- Por Modo de Implantação

- Local

- Nuvem

- Híbrido

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram responsáveis por operações de loja, integradores de sistemas e gerentes de produtos de tecnologia de varejo na América do Norte, Europa, Ásia-Pacífico e Golfo. As conversas validaram a economia unitária para prateleiras inteligentes, esclareceram os prazos realistas de implantação e testaram as premissas do modelo sobre taxas de adesão a serviços e contratos de suporte.

Pesquisa Documental

Começamos com revisões estruturadas de repositórios de nível 1 disponíveis gratuitamente, como os códigos de comércio UN Comtrade para módulos RFID, estatísticas da União Internacional de Telecomunicações sobre densidade de dispositivos conectados, painéis de faturamento do varejo do Eurostat, dados do Censo Mensal do Comércio Varejista dos EUA e white papers de organismos como GS1, a Federação Nacional do Varejo e os relatórios de imposto digital da OCDE. Os relatórios anuais corporativos (10-K), apresentações para investidores e análises de patentes coletadas via Questel enriquecem o cronograma de adoção de tecnologia.

Bancos de dados de assinatura, incluindo o Dow Jones Factiva para fluxo de negócios e o D&B Hoovers para dados financeiros de fornecedores, nos ajudam a mapear as pegadas competitivas e filtrar alegações anedóticas da imprensa. Esta lista é ilustrativa, não exaustiva; muitos outros conjuntos de dados abertos sustentam a análise documental.

Dimensionamento e Previsão do Mercado

Uma reconstrução de cima para baixo começa com as vendas do varejo moderno regional, alinha-as às pegadas endereçáveis do varejo inteligente usando taxas de penetração para faixas de PDV conectadas, corredores equipados com etiquetas eletrônicas de prateleira e implantações de câmeras de IA, e é então verificada com estimativas de baixo para cima amostradas (consolidações de fornecedores e preço médio de venda x fatias de base instalada).

As principais variáveis incluem: 1) gasto médio com dispositivos inteligentes por metro quadrado de área de loja, 2) participação de lojas que adotam checkout por visão computacional, 3) curvas de preços de largura de banda de borda para nuvem, 4) inflação regional de custos de mão de obra influenciando o ROI da automação e 5) mudanças regulatórias como os custos de conformidade com a Lei de Dados da UE.

A regressão multivariada com sobreposições de cenários modela a trajetória de 2025 a 2030. Onde surgem lacunas de baixo para cima, as proporções intermediárias são interpoladas a partir de balizas de pesquisa primária.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias em relação a registros de importação, menções em resultados trimestrais e rodadas de financiamento. Uma revisão de analista sênior precede a aprovação. Os relatórios são atualizados anualmente, com revisões intermediárias quando ocorrem eventos materiais, grandes fusões e aquisições ou mudanças de mandato.

Por que a Linha de Base de Varejo Inteligente da Mordor Intelligence Merece a Confiança dos Tomadores de Decisão

Os valores publicados frequentemente divergem porque as empresas se baseiam em diferentes combinações de soluções, aplicam taxas de câmbio estáticas ou atualizam os conjuntos de dados esporadicamente.

Ao delimitar nosso escopo às tecnologias vinculadas à loja, aplicar taxas de câmbio em tempo real e revisar as principais variáveis anualmente, reduzimos tanto a superestimação quanto a subestimação.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 52,10 B (2025) | ||

| USD 54,27 B (2025) | Consultoria Global A | Rastreia apenas hardware mais software selecionado, com validação limitada por especialistas |

| USD 62,50 B (2025) | Editora do Setor B | Combina gastos com comércio digital omnicanal e fixa o câmbio nas médias do ano anterior |

Em resumo, nossa seleção disciplinada de variáveis, frequência de atualização e validação em duas camadas oferecem aos clientes uma linha de base equilibrada e transparente que pode ser rastreada até pontos de dados observáveis e replicada com etapas diretas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologia de varejo inteligente?

O mercado de tecnologia de varejo inteligente está avaliado em USD 63,12 bilhões em 2026.

Qual taxa de crescimento anual composta (CAGR) é prevista para o mercado de tecnologia de varejo inteligente até 2031?

A receita do mercado está projetada para se expandir a um CAGR de 21,15% de 2026 a 2031.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR previsto de 24,78%, impulsionada pela expansão de armários autônomos, consumidores com foco em dispositivos móveis e incentivos governamentais de digitalização.

Qual segmento de tecnologia deve crescer mais rapidamente?

Espera-se que robótica e automação registrem o maior crescimento, avançando a um CAGR de 29,85% à medida que os varejistas automatizam as tarefas de distribuição e reposição de prateleiras.

Por que o segmento de serviços cresce mais rapidamente do que o hardware?

Os varejistas favorecem cada vez mais soluções de IoT gerenciada e análise em nuvem baseadas em assinatura, impulsionando o segmento de serviços a um CAGR de 28,32% enquanto os gastos com hardware se moderam.

Quais são as principais barreiras para uma adoção mais ampla das tecnologias de varejo inteligente?

As lacunas de infraestrutura legada em mercados em desenvolvimento e os crescentes custos de conformidade com a privacidade de dados — particularmente sob a Lei de Dados da UE — permanecem as principais restrições.

Página atualizada pela última vez em: