Tamanho e Participação do Mercado de Energia Inteligente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 212.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 337.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.68% CAGR |

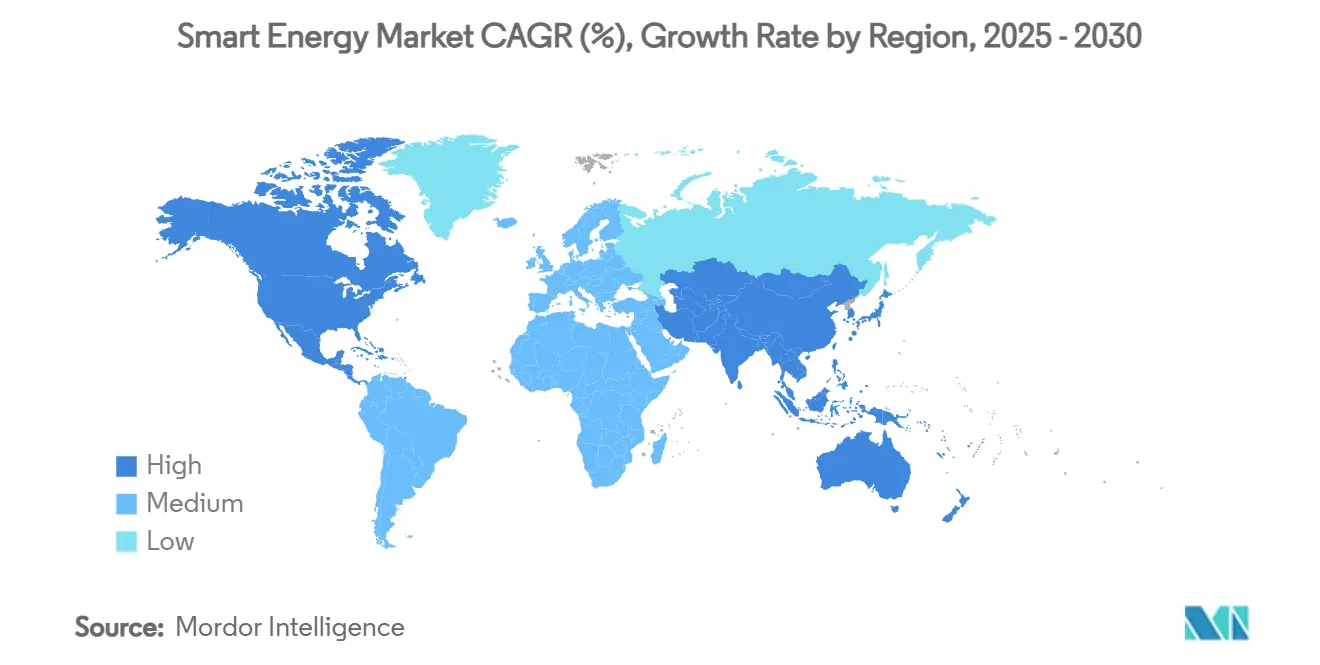

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

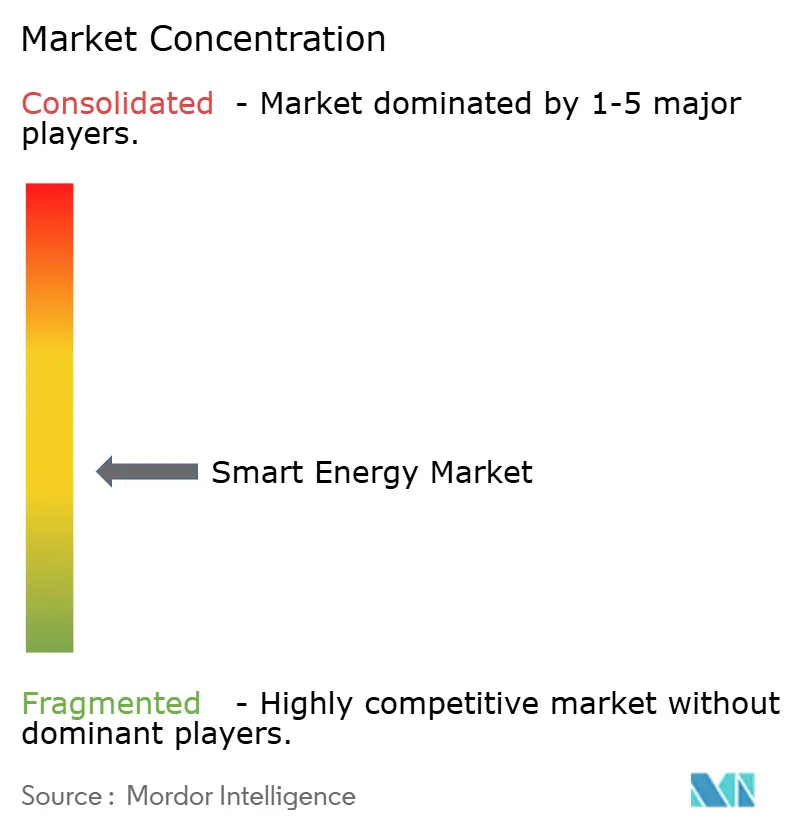

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Inteligente por Mordor Intelligence

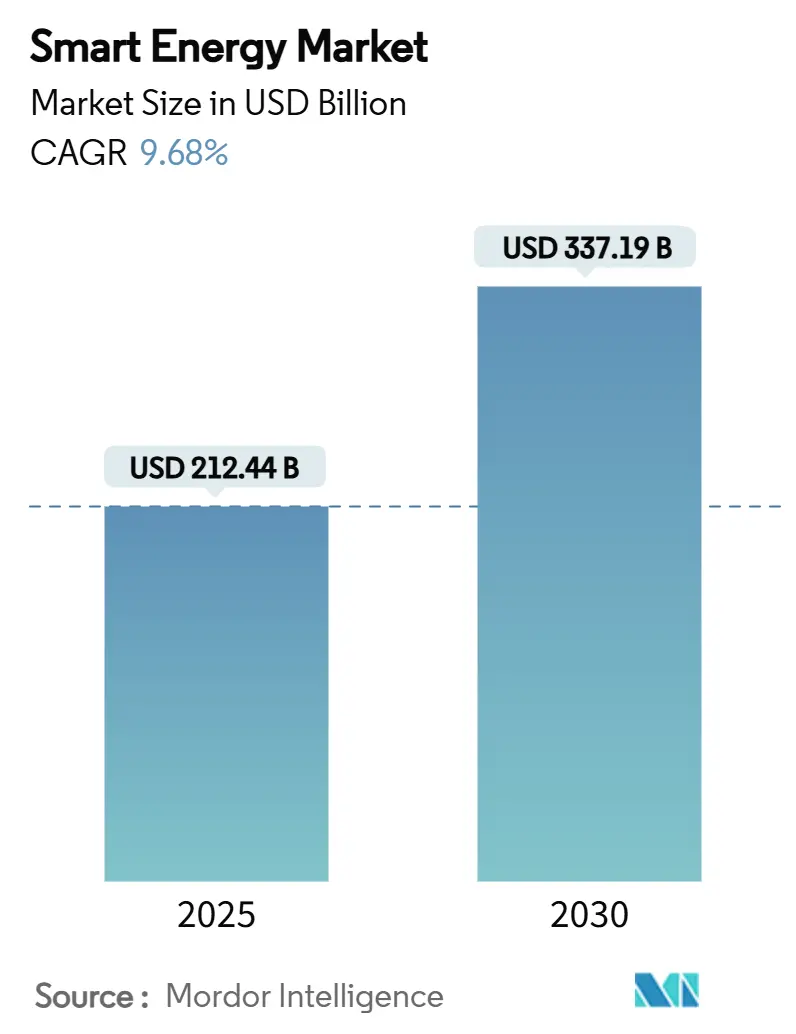

O tamanho do mercado de energia inteligente foi de USD 212,44 bilhões em 2025 e está projetado para atingir USD 337,19 bilhões até 2030, refletindo um CAGR de 9,68% durante o período de previsão. Financiamento governamental robusto, rápida digitalização da infraestrutura de energia e crescente penetração de renováveis sustentam coletivamente essa expansão. Desembolsos de capital para modernização de redes, como a alocação de USD 14,5 bilhões do Departamento de Energia dos Estados Unidos em 2024 e o compromisso de CNY 600 bilhões (USD 83 bilhões) da China State Grid, estão acelerando implantações completas de medição avançada, automação de distribuição e soluções de armazenamento em escala de concessionária.[1]Departamento de Energia dos Estados Unidos, "Retrospectiva 2024: Avançando em Direção a uma Rede Mais Poderosa," energy.gov A América do Norte manteve a liderança com 35,78% de contribuição de receita em 2024, apoiada por estruturas regulatórias estáveis, enquanto a Ásia-Pacífico está se expandindo mais rapidamente a um CAGR de 12,57% devido a programas de infraestrutura em larga escala na China, Índia, Japão e Coreia do Sul. A intensidade competitiva está aumentando à medida que os fornecedores tradicionais de equipamentos migram para arquiteturas definidas por software, destacado pelo crescimento de 11% nos pedidos de 2024 da Siemens Smart Infrastructure e pela ambição de receita anual de 6-9% até 2029. Enquanto isso, vulnerabilidades de cibersegurança e lacunas de interoperabilidade permanecem riscos-chave que as concessionárias devem gerenciar por meio de governança robusta e conformidade com normas.

Principais Conclusões do Relatório

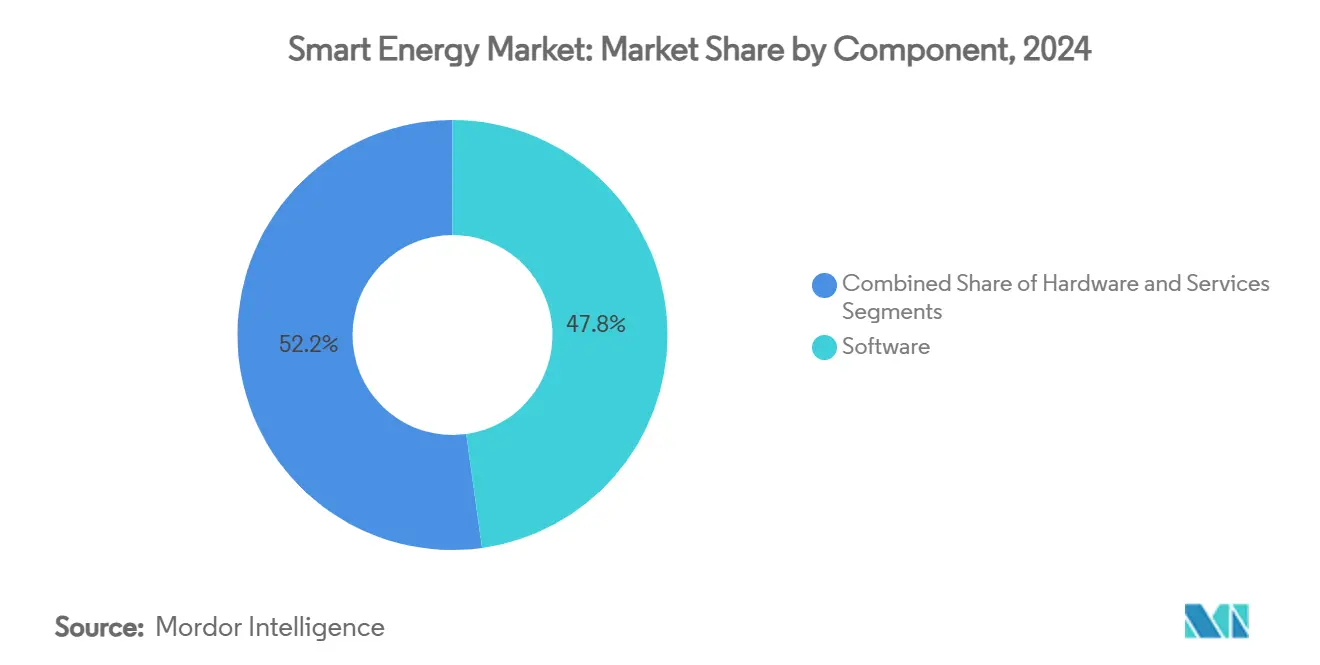

- Por componente, o software capturou uma participação de 47,81% do mercado de energia inteligente em 2024, e os serviços estão projetados para capturar um CAGR de 10,72% entre 2025 e 2030.

- Por tecnologia, as redes inteligentes capturaram uma participação de 38,47% no mercado de energia inteligente, e as plataformas de armazenamento de energia e flexibilidade estão projetadas para capturar um CAGR de 11,93% entre 2025 e 2030.

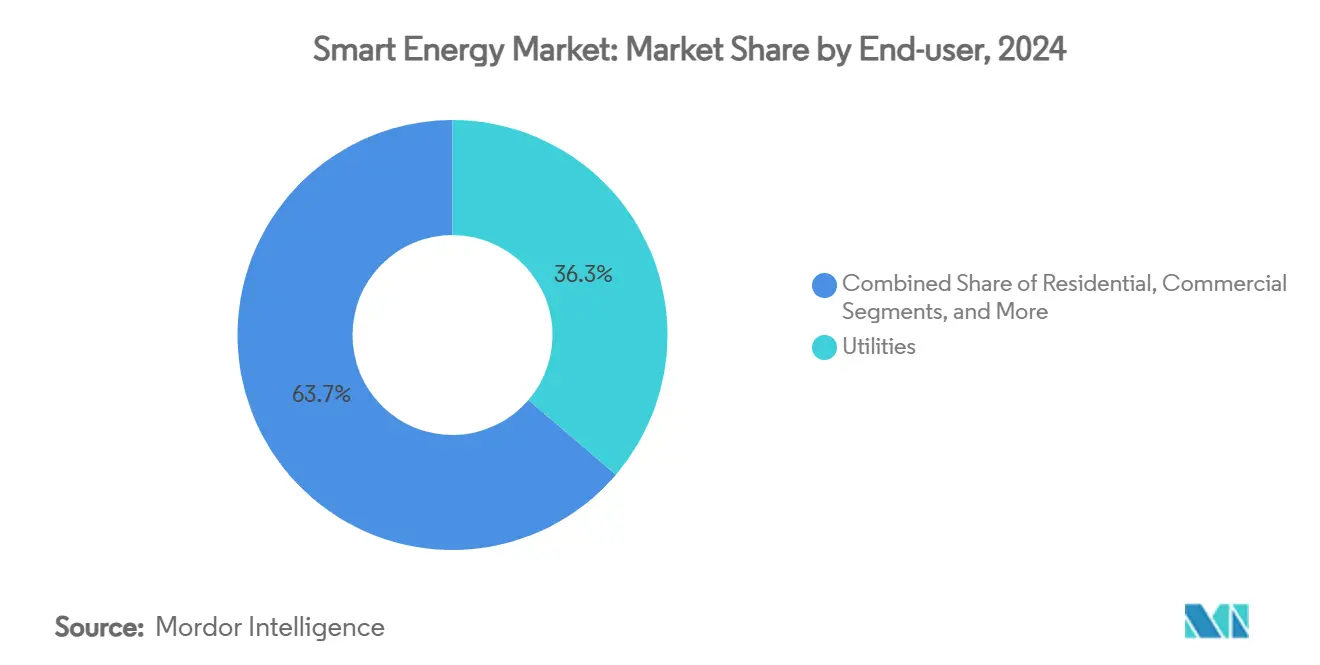

- Por usuário final, as concessionárias capturaram uma participação de 36,26% do mercado de energia inteligente em 2024, e os clientes industriais estão projetados para capturar um CAGR de 11,12% entre 2025 e 2030.

- Por aplicação, a automação de distribuição capturou uma participação de 41,15% no mercado de energia inteligente e está projetada para capturar um CAGR de 12,34% entre 2025 e 2030.

- Por geografia, a América do Norte capturou uma participação de 35,78% do mercado de energia inteligente em 2024, e a Ásia-Pacífico está projetada para capturar um CAGR de 12,57% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Energia Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas acelerados de investimento em redes inteligentes | + 2.8% | América do Norte, UE, China | Médio prazo (2-4 anos) |

| Implantação obrigatória de medição avançada | + 1.9% | América do Norte, UE, Austrália | Curto prazo (≤ 2 anos) |

| Manutenção preditiva baseada em IA | + 1.6% | Global (mercados desenvolvidos na liderança) | Médio prazo (2-4 anos) |

| Aumento da carga de veículos elétricos e flexibilidade bidirecional | + 1.4% | América do Norte, UE, China, Japão | Longo prazo (≥ 4 anos) |

| Projetos-piloto de negociação ponto a ponto com blockchain | + 0.8% | UE, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Eletrificação de sistemas de climatização | + 1.1% | Projetos de cidades inteligentes em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Acelerados de Investimento em Redes Inteligentes Impulsionam a Transformação da Infraestrutura

Programas de capital apoiados pelo governo estão remodelando o mercado de energia inteligente ao financiar atualizações de transmissão, automação de distribuição e camadas de controle digital. O programa de Parcerias para Resiliência e Inovação em Redes dos Estados Unidos, por si só, destina USD 10,5 bilhões ao longo dos exercícios fiscais de 2022-2026 para acelerar projetos de fortalecimento de redes. A China State Grid superou CNY 600 bilhões (USD 83 bilhões) em gastos em 2024, o maior desembolso anual da concessionária, priorizando corredores de ultra-alta tensão e plataformas de monitoramento em tempo real. O Plano de Ação para Redes da UE identifica necessidades de investimento de EUR 584 bilhões até 2030 para integrar uma demanda de eletricidade 60% maior e renováveis em rápido crescimento. O roteiro de Transformação Verde do Japão acrescenta mais impulso ao reservar capital para ativos de transmissão prontos para hidrogênio e controles distribuídos. Coletivamente, esses compromissos encurtam os ciclos de implantação de infraestrutura de medição avançada, ferramentas de consciência situacional de área ampla e dispositivos de computação de borda que sustentam redes descarbonizadas e preparadas para o futuro.

Implantações Obrigatórias de Infraestrutura de Medição Avançada Aceleram a Penetração no Mercado

Reguladores em múltiplas regiões estão impondo mandatos universais de medidores inteligentes que desbloqueiam dados granulares de consumo e habilitam comunicação bidirecional. A Comissão do Mercado de Energia da Austrália estabeleceu um prazo de 2030 para cobertura total de medidores inteligentes no Mercado Nacional de Eletricidade, garantindo acesso a dados de tensão e alertas de interrupção em tempo quase real.[2]Comissão do Mercado de Energia da Austrália, "Acelerando a Implantação de Medidores Inteligentes," aemc.gov.au Nos Estados Unidos, concessionárias de capital privado como a NIPSCO planejam 490.000 instalações entre 2024-2027, enquanto a SWEPCO está implantando 234.000 dispositivos na Louisiana até 2025. Os mandatos na Europa exigem penetração de medidores inteligentes acima de 80% até 2028, estabelecendo a base para tarifas dinâmicas e programas automatizados de resposta à demanda. Essas implantações reduzem as despesas operacionais ao eliminar leituras manuais de medidores, habilitando a localização de interrupções em segundos e fornecendo o fluxo de dados de alta frequência necessário para previsão de carga baseada em IA.

Manutenção Preditiva Baseada em IA Transforma a Economia Operacional

A inteligência artificial está redefinindo a economia de gestão de ativos ao identificar modos de falha antes que se agravem. Estudos de campo em portfólios de energia eólica, solar e hidrelétrica mostram que modelos de IA preveem falhas de componentes com 92% de precisão, reduzindo o tempo de inatividade não planejado em 35% e aumentando a produção de energia em 8,5%. O projeto-piloto ACCO-BEMS baseado em nuvem da Califórnia reduziu o consumo de energia em edifícios em 25% e proporcionou 35% de economia de custos, evidenciando a aplicabilidade entre setores. As concessionárias adotam essas ferramentas para compensar a iminente escassez de competências, com 89% dos profissionais de energia citando lacunas em talentos digitais como um obstáculo à implantação. Ao automatizar inspeções e otimizar intervalos de manutenção, a IA prolonga a vida útil dos ativos, adia investimentos de capital e contribui com um aumento de 1,6 ponto percentual no CAGR do mercado de energia inteligente.

A Integração de Veículos Elétricos Exige Flexibilidade Bidirecional da Rede

A crescente adoção de veículos elétricos adiciona tanto estresse de carga quanto potencial de flexibilidade. Estudos de Veículo para Rede (V2G) projetam capacidade de descarga agregada de 20-90 GW e armazenamento de energia de até 540 GWh até 2030, suficiente para fornecer reservas significativas de redução de picos. A meta do Japão de 100% de vendas de veículos elétricos para 2035, combinada com 300.000 carregadores públicos até 2030, sublinha a urgência da infraestrutura. As concessionárias estão implantando algoritmos de carregamento inteligente e esquemas de automação de distribuição para gerenciar picos de carregamento simultâneos e monetizar receitas de serviços auxiliares. Sistemas avançados de gestão de baterias mitigam a degradação em ciclos bidirecionais, garantindo que os proprietários de veículos elétricos mantenham a cobertura de garantia enquanto as concessionárias acessam armazenamento distribuído de baixo custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e longo retorno | -1.8% | Mercados em desenvolvimento e concessionárias menores | Curto prazo (≤ 2 anos) |

| Risco crescente de cibersegurança e privacidade de dados | -1.2% | Mercados de infraestrutura crítica em todo o mundo | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade e sistemas legados | -0.9% | Mercados com redes envelhecidas | Médio prazo (2-4 anos) |

| Escassez de talentos em IA de borda de rede e segurança de tecnologia operacional | -0.7% | Economias digitalmente avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital Desafiam a Penetração no Mercado

Empreendimentos de armazenamento em escala de concessionária, como o projeto Compass de 250 MW/1.000 MWh, ilustram os consideráveis desembolsos necessários para modernizar as redes. Petições semelhantes em Massachusetts buscam aprovação de zoneamento para baterias autônomas de 180 MW e 125 MW, sublinhando a exposição dos desenvolvedores a longos ciclos de licenciamento. As reformas de climatização inteligente, embora produzindo economias de 9-10%, ainda enfrentam fricção na adoção devido a taxas iniciais e recorrentes de software mais elevadas. Os obstáculos ao financiamento são agudos em economias emergentes, onde as concessionárias têm balanços mais fracos e margem tarifária limitada. Consequentemente, a alta intensidade de capital reduz a adoção no curto prazo, subtraindo 1,8 ponto percentual do CAGR do mercado de energia inteligente.

Vulnerabilidades de Cibersegurança Ameaçam a Resiliência da Infraestrutura

A digitalização multiplica os vetores de ataque, desde dispositivos de ponta até controles supervisórios. Trabalhos de simulação mostram que incidentes cibernéticos coordenados podem induzir colapso de tensão e apagões em cascata se os relés de proteção forem comprometidos. Revisões da Infraestrutura de Medição Avançada revelam ameaças à integridade dos dados durante as comunicações entre o medidor e o sistema central, incluindo ataques de repetição, falsificação e ransomware. As concessionárias agora reservam até 8% dos orçamentos anuais de tecnologia da informação e tecnologia operacional para defesas cibernéticas, afetando a economia de novas implantações digitais. Sem autenticação robusta, criptografia e arquiteturas de confiança zero, a criação de valor nas redes inteligentes permanece em risco, reduzindo 1,2 ponto percentual do crescimento previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Complexidade de Integração Sustenta a Liderança em Soluções

O software dominou o mercado de energia inteligente com uma contribuição de receita de 47,81% em 2024, sustentado por contratos completos de consultoria, design de sistemas e serviços gerenciados que abordam a complexidade de implantação de ponta a ponta. Os serviços, embora menores em termos absolutos, registraram o CAGR mais rápido de 10,72% e estão prontos para superar os gastos com hardware até 2029, à medida que as concessionárias migram para suítes de otimização baseadas em IA. A mudança reforça a narrativa de que a inteligência operacional gera retornos mais elevados do que atualizações incrementais de hardware.

A duplicação da receita do negócio digital da Siemens para EUR 1,7 bilhão em 2024 exemplifica essa mudança em direção à captura de valor centrada em dados.[3]Siemens AG, "Smart Infrastructure Define Ambições Mais Elevadas," siemens.com O hardware mantém relevância para funções de sensoriamento e proteção de rede, mas os pools de lucro estão migrando constantemente para licenças de Software como Serviço e acordos de operação e manutenção baseados em desempenho. Consequentemente, o tamanho do mercado de energia inteligente para soluções integradas deve crescer rapidamente à medida que as partes interessadas terceirizam a complexidade para especialistas do domínio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Redes Inteligentes Ancoram a Implantação; Armazenamento Avança Rapidamente

As Redes Inteligentes detinham 38,47% das receitas de 2024, refletindo seu papel fundamental em habilitar monitoramento em tempo real, proteção avançada e orquestração de recursos distribuídos. No entanto, as Plataformas de Armazenamento de Energia e Flexibilidade estão escalando mais rapidamente a um CAGR de 11,93%, à medida que os preços das baterias caem e o suporte político para mercados de capacidade se aprofunda.

A expansão de 240 MW/1.030 MWh da Wärtsilä em Eraring elevará a maior bateria da Austrália para 700 MW, sinalizando a consolidação da tecnologia. Os esquemas locais de regulação de tensão estão cada vez mais vendo a participação de sistemas de energia inteligente, levando ao balanceamento dinâmico da rede, suporte aprimorado de potência reativa e maior eficiência energética em redes distribuídas. Sobreposições de gêmeos digitais e controles avançados de fluxo de energia aumentam ainda mais a capacidade de hospedagem para energia solar em telhados, consolidando a participação de mercado de energia inteligente de ecossistemas integrados de controle de rede.

Por Usuário Final: Concessionárias Permanecem no Centro; Indústria Emerge como Motor de Crescimento

As concessionárias responderam por 36,26% dos gastos globais em 2024, principalmente por meio de investimentos baseados em tarifas que modernizam a infraestrutura envelhecida e atendem aos mandatos de confiabilidade. Os clientes industriais, especialmente os grandes fabricantes que eletrificam o calor de processo, representam o segmento de crescimento mais rápido com CAGR de 11,12%. A modelagem do Brattle Group mostra que as Usinas Virtuais que aproveitam dispositivos de consumidores poderiam economizar USD 750 milhões anuais para a Califórnia, sublinhando o potencial econômico tanto para concessionárias quanto para compradores corporativos.

O tamanho do mercado de energia inteligente para plataformas de monitoramento industrial está projetado para aumentar acentuadamente à medida que as fábricas adotam padrões de gestão de energia alinhados à ISO e buscam painéis de contabilidade de carbono em tempo real. Os clientes comerciais e residenciais também avançam, embora em trajetórias mais estáveis, impulsionados por reformas de automação predial e adoção de carregamento de veículos elétricos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Automação de Distribuição Está no Epicentro da Modernização da Rede

A Automação de Distribuição comandou 41,15% da receita em 2024, refletindo seu papel na gestão de fluxos de energia bidirecionais e isolamento de localização de falhas. É simultaneamente a aplicação de crescimento mais rápido com CAGR de 12,34%, impulsionada pelas diretrizes de classificação dinâmica de linhas da Comissão Federal de Regulação de Energia que monetizam a capacidade latente dos condutores.

A reconfiguração automatizada de alimentadores, a otimização de tensão e as plataformas de sistemas de gestão de recursos energéticos distribuídos agora se integram perfeitamente, reduzindo os minutos de interrupção e adiando as atualizações de subestações. O software de otimização de geração, a análise de sincrofasores de transmissão e os painéis de gestão de prosumidores apoiam coletivamente a estabilidade da rede, mas crescem a taxas mais baixas, reforçando a centralidade da Automação de Distribuição para o crescimento do mercado de energia inteligente.

Análise Geográfica

A América do Norte sustentou a liderança com 35,78% das receitas de 2024 devido a subsídios federais de vários bilhões de dólares, como o programa de Parcerias para Resiliência e Inovação em Redes, e roteiros políticos claros da Comissão Federal de Regulação de Energia que reduzem o risco de investimento. As aprovações simplificadas de armazenamento da Califórnia e as reformas de encargos fixos graduados por renda aceleram ainda mais a adoção de tecnologia atrás do medidor, tornando a região um banco de testes inicial para mercados de flexibilidade de demanda. O tamanho do mercado de energia inteligente nos Estados Unidos e no Canadá continuará crescendo devido à crescente eletrificação dos setores de transporte e aquecimento.

A Ásia-Pacífico está projetada para registrar o maior CAGR de 12,57% até 2030, impulsionada pelo desembolso de CNY 600 bilhões da China para modernização de redes, pela estratégia de Transformação Verde do Japão e pela meta de capacidade renovável de 121,9 GW da Coreia do Sul. Subsídios agressivos para energia solar em telhados, corredores de carregamento rápido de veículos elétricos e crescente demanda de centros de dados catalisam ainda mais a adoção de tecnologia na Índia, no Sudeste Asiático e na Oceania. Consequentemente, a participação de mercado de energia inteligente da Ásia-Pacífico reduzirá a diferença em relação à América do Norte.

A Europa mantém crescimento estável sustentado pelo Plano de Ação para Redes da UE, que estima EUR 584 bilhões em investimentos em redes necessários até 2030. Interconectores transfronteiriços, projetos-piloto de classificação dinâmica de linhas e obrigações de resiliência cibernética garantem que os estados-membros se coordenem em padrões técnicos, reduzindo o custo de integração de 450 GW de renováveis variáveis esperados até 2030. Sinais de alto preço de carbono e implantações obrigatórias de medidores inteligentes garantem um patamar de receita estável para os fornecedores de tecnologia em toda a região.

Cenário Competitivo

O mercado de energia inteligente permanece moderadamente fragmentado, com os cinco principais fornecedores controlando uma participação de receita estimada de 45-50% em hardware, software e serviços. Empresas estabelecidas como ABB, Siemens, Schneider Electric e General Electric aproveitam a escala de fabricação, presença global de serviços e amplos catálogos de produtos para ganhar contratos completos de concessionárias. A receita de USD 32,9 bilhões da ABB em 2024 e a redução de 78% nas emissões sublinham seu alinhamento com os objetivos de descarbonização dos clientes. A Siemens visa uma expansão de 6-9% na linha de receita ao aprofundar a monetização de software, enquanto o investimento adicional de USD 4,5 bilhões da Hitachi Energy em capacidade até 2027 amplia sua vantagem no fornecimento de transformadores e corrente contínua de alta tensão.

Especialistas emergentes competem por meio de inovações de nicho, como Software como Serviço de manutenção preditiva baseada em IA, dispositivos de cibersegurança de tecnologia operacional e camadas de negociação com blockchain. Startups que oferecem sistemas de gestão de recursos energéticos distribuídos de baixo código, simuladores de rede com gêmeos digitais e plataformas de análise de baterias garantem financiamento de capital de risco à medida que as concessionárias reduzem o risco em projetos-piloto. A aquisição planejada pela ABB do braço de eletrônica de potência da Gamesa Electric adicionará 40 GW de base instalada atendível, expandindo seu portfólio de conversores de energia renovável.

Parcerias estratégicas preenchem lacunas de capacidade. Fornecedores de software incorporam suas análises em equipamentos de comutação de fabricantes de equipamentos originais, enquanto provedores de nuvem co-desenvolvem estruturas de computação de borda para automação de subestações. A conformidade com padrões confere vantagens de acesso ao mercado; produtos certificados sob a Estrutura de Interoperabilidade do Instituto Nacional de Padrões e Tecnologia encontram caminhos de aquisição mais fáceis com concessionárias reguladas. No geral, o posicionamento competitivo agora gira em torno de fornecer soluções seguras, interoperáveis e baseadas em resultados, em vez de hardware discreto, reforçando as perspectivas de crescimento orientadas a serviços no mercado de energia inteligente.

Líderes do Setor de Energia Inteligente

Siemens AG

Schneider Electric SE

General Electric Company

ABB Ltd

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ABB divulgou seu Relatório Anual de 2024, destacando receita de USD 32,9 bilhões e uma redução de 78% nas emissões de escopo 1 e 2 desde 2019.

- Janeiro de 2025: O Departamento de Energia dos Estados Unidos publicou o Relatório de Avaliação de Integração de Veículos para Rede, mapeando estratégias para aproveitar o armazenamento de veículos elétricos para a estabilidade da rede.

- Dezembro de 2024: A ABB concordou em adquirir o negócio de eletrônica de potência da Gamesa Electric, adicionando 40 GW à sua base instalada atendível.

- Dezembro de 2024: A Siemens Smart Infrastructure elevou a orientação de crescimento de receita para 6-9% e dobrou a receita digital para EUR 1,7 bilhão.

Escopo do Relatório Global do Mercado de Energia Inteligente

| Hardware |

| Software |

| Serviços |

| Redes Inteligentes |

| Medidores Inteligentes |

| Sistemas de Gestão de Energia |

| Plataformas de Armazenamento de Energia e Flexibilidade |

| Concessionárias |

| Residencial |

| Comercial |

| Industrial |

| Otimização de Geração |

| Transmissão |

| Automação de Distribuição |

| Gestão de Consumo e Prosumidores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | Redes Inteligentes | |

| Medidores Inteligentes | ||

| Sistemas de Gestão de Energia | ||

| Plataformas de Armazenamento de Energia e Flexibilidade | ||

| Por Usuário Final | Concessionárias | |

| Residencial | ||

| Comercial | ||

| Industrial | ||

| Por Aplicação | Otimização de Geração | |

| Transmissão | ||

| Automação de Distribuição | ||

| Gestão de Consumo e Prosumidores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de energia inteligente até 2030?

O mercado está previsto para atingir USD 337,19 bilhões até 2030.

Qual região deve crescer mais rapidamente em investimentos em redes inteligentes nesta década?

A Ásia-Pacífico está projetada para registrar um CAGR de 12,57% até 2030, graças a programas em larga escala na China, Japão, Índia e Coreia do Sul.

Qual área tecnológica está mostrando o maior impulso de crescimento?

As Plataformas de Armazenamento de Energia e Flexibilidade estão se expandindo a um CAGR de 11,93%, impulsionadas por implantações de baterias em escala de concessionária e integração de veículos para rede.

Qual foi a participação de mercado da Automação de Distribuição em 2024?

A Automação de Distribuição deteve 41,15% das receitas de 2024, sublinhando seu papel fundamental na modernização da rede.

Quais são os principais obstáculos para uma adoção mais ampla de energia inteligente?

Alto investimento inicial, vulnerabilidades de cibersegurança, desafios de interoperabilidade e escassez de talentos em segurança de tecnologia operacional restringem coletivamente as implantações, subtraindo mais de 4 pontos percentuais do crescimento potencial.

Quais empresas estão liderando o campo competitivo?

ABB, Siemens, Schneider Electric, General Electric e Hitachi Energy juntas respondem por quase metade das receitas totais do mercado, mas startups especializadas estão ganhando espaço nos nichos de IA, cibersegurança e blockchain.

Página atualizada pela última vez em: