Tamanho e Participação do Mercado de Edifícios Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 163.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 356.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edifícios Inteligentes por Mordor Intelligence

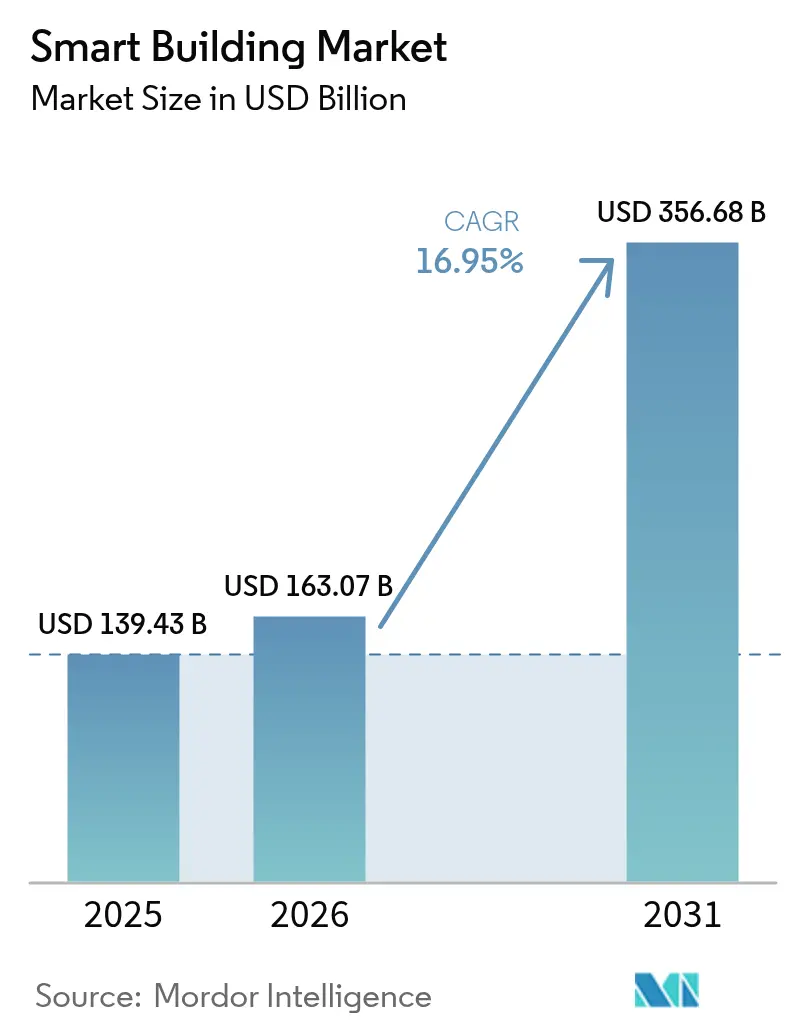

O tamanho do mercado de edifícios inteligentes em 2026 é estimado em USD 163,07 bilhões, crescendo a partir do valor de 2025 de USD 139,43 bilhões com projeções para 2031 mostrando USD 356,68 bilhões, crescendo a um CAGR de 16,95% entre 2026 e 2031. A integração aprimorada de tecnologia operacional e tecnologia da informação, combinada com análises em tempo real, está convertendo edifícios de ativos passivos em nós de energia ativos. Arquiteturas abertas e ciberseguras estão sendo selecionadas em detrimento de sistemas proprietários, à medida que os proprietários buscam unificar iluminação, HVAC, segurança e gestão de energia em uma única plataforma.[1]Stromquist & Company, "Automação Predial Integrada: Perspectivas para 2025," stromquist.com A demanda por retrofit está crescendo porque os portfólios de imóveis comerciais precisam se alinhar com trajetórias de emissões líquidas zero, enquanto as concessionárias estão recompensando edifícios que automatizam a resposta à demanda com novas estruturas tarifárias.[2]Departamento de Energia dos EUA, "Atualização de Progresso da Iniciativa Better Buildings 2025," energy.gov A Ásia-Pacífico lidera a adoção à medida que China e Índia ampliam programas nacionais de cidades inteligentes que exigem infraestrutura de edifícios conectados.

Principais Conclusões do Relatório

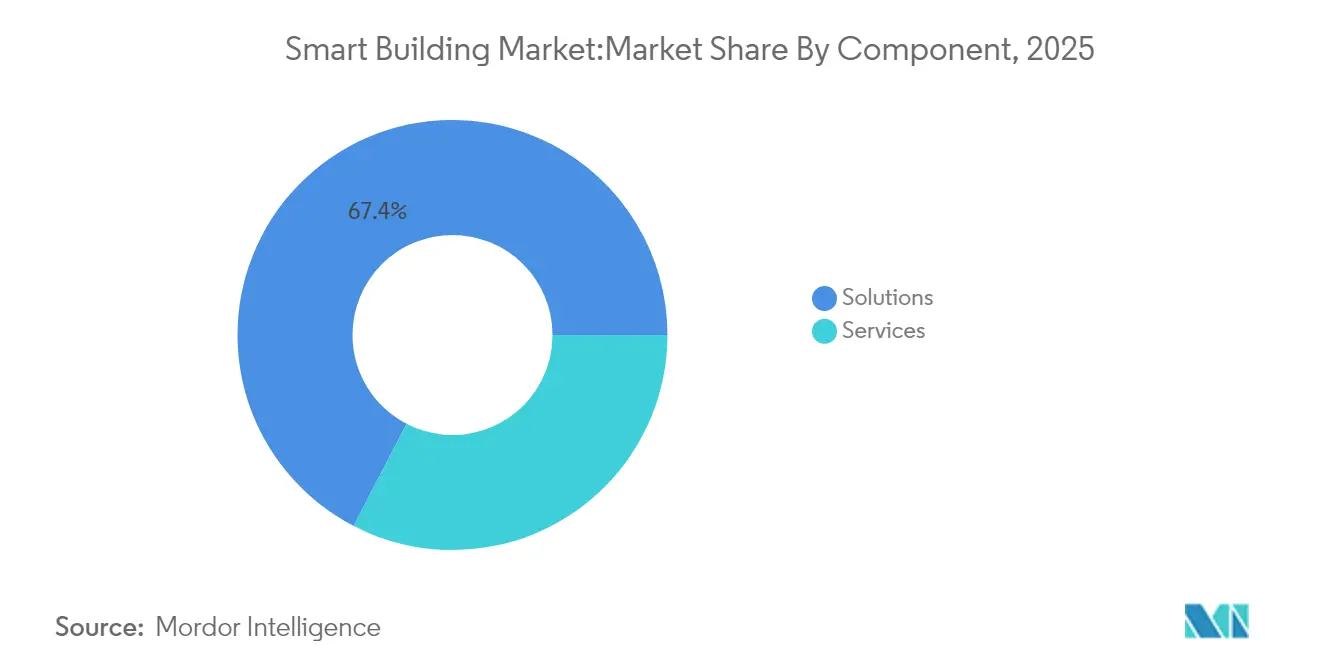

- Por componente, as Soluções detinham 67,40% da receita em 2025, enquanto os Serviços têm previsão de registrar um CAGR de 17,20% até 2031.

- Por tecnologia de conectividade, a infraestrutura com fio reteve 54,75% de participação de mercado em 2025; as plataformas sem fio têm projeção de expansão a um CAGR de 18,35% até 2031.

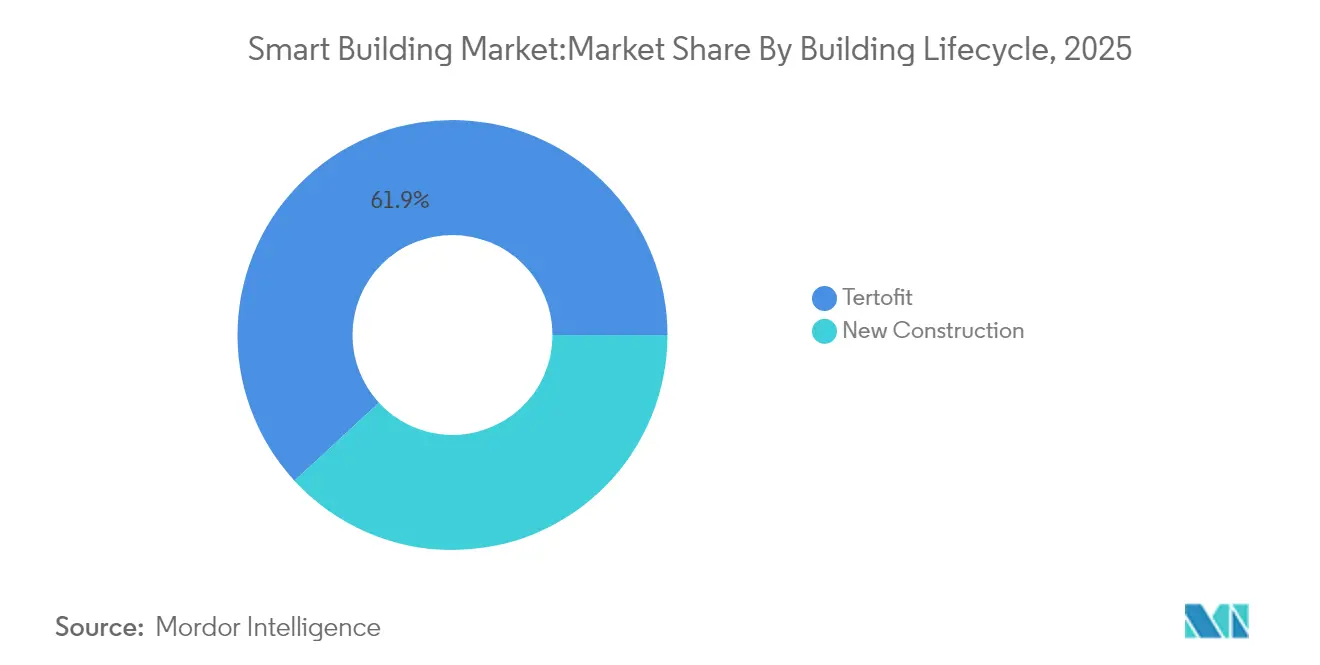

- Por ciclo de vida do edifício, os projetos de retrofit capturaram 61,85% do tamanho do mercado de edifícios inteligentes em 2025, enquanto as implantações em novas construções estão definidas para crescer a um CAGR de 17,15% entre 2026 e 2031.

- Por tipo de edifício, as instalações comerciais lideraram com 59,65% de participação de receita em 2025; os edifícios residenciais têm previsão de alcançar o CAGR mais rápido de 17,72% até 2031.

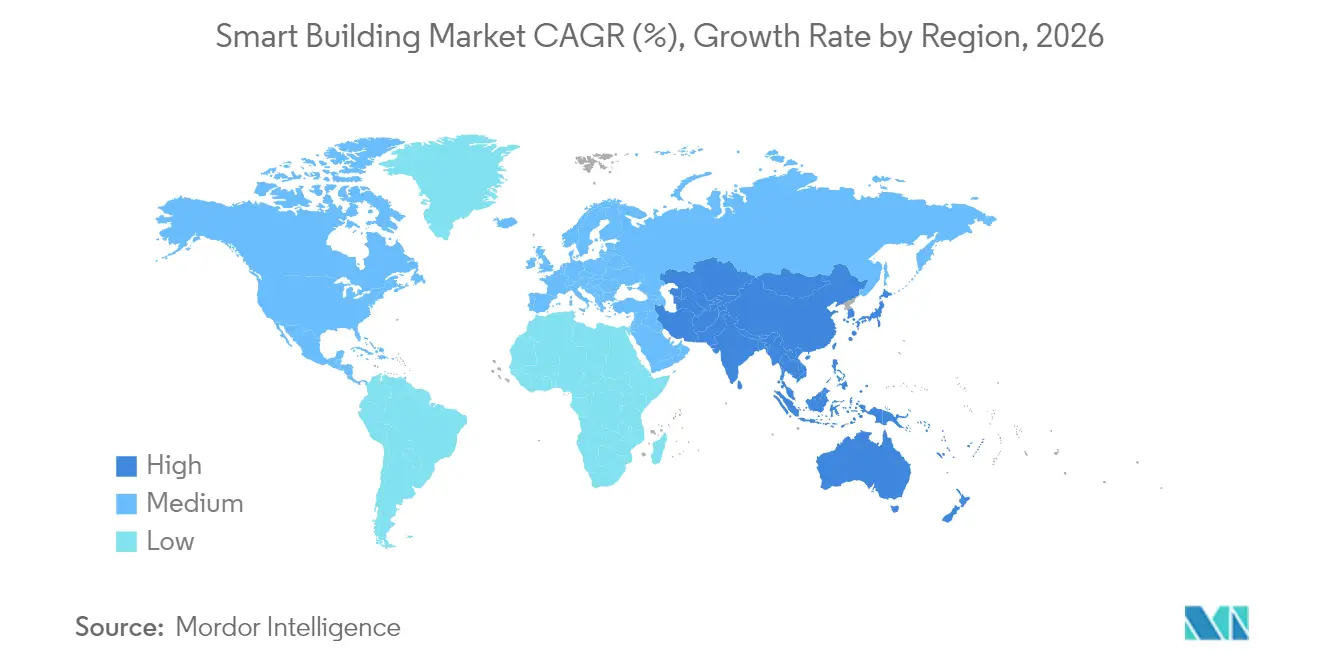

- Por região, a Ásia-Pacífico comandou 31,55% da receita global em 2025 e deve avançar a um CAGR de 19,85% até 2031.

- Siemens, Honeywell, Johnson Controls e Schneider Electric entregaram coletivamente mais de 40% das implantações de edifícios inteligentes em múltiplos locais concluídas em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Edifícios Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos mandatos de carbono líquido zero | +3.2% | UE, América do Norte, repercussão global | Médio prazo (2–4 anos) |

| Proliferação de sensores IoT | +2.8% | América do Norte, Europa, APAC desenvolvida | Curto prazo (≤ 2 anos) |

| Convergência de cibersegurança OT-TI | +2.1% | América do Norte, Europa, APAC desenvolvida | Médio prazo (2–4 anos) |

| Incentivos de resposta à demanda das concessionárias | +1.7% | América do Norte, início da Europa | Curto prazo (≤ 2 anos) |

| Implantações de gêmeos digitais em campi | +2.4% | Núcleo da APAC, repercussão no Oriente Médio e África | Médio prazo (2–4 anos) |

| Financiamento alinhado à Taxonomia da UE | +1.9% | Europa, influenciando normas globais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Mandatos de Carbono Líquido Zero Impulsionando Retrofits Abrangentes de Edifícios

As regulamentações de emissões líquidas zero exigem uma reforma energética profunda porque os edifícios geram 40% das emissões globais. Os mandatos que abrangem portfólios inteiros estão pressionando os proprietários a instalar sistemas de HVAC de alta eficiência, eletrificar o aquecimento e adicionar camadas de análises que verificam o desempenho. A ABB estima que a oportunidade de retrofit pode atingir USD 3,9 trilhões até 2050 à medida que os prazos de descarbonização se encurtam.[3]ABB Group, "Caminhos Globais de Retrofit de Edifícios," abb.com As diferenças regionais nas definições estão acelerando a inovação local, com muitos códigos municipais superando as metas nacionais.

Proliferação de Sensores IoT Habilitando Inteligência Predial em Tempo Real

Uma base de sensores em expansão está proporcionando aos operadores visibilidade granular sobre ocupação, saúde dos equipamentos e qualidade do ar interno. A China abriga 31 milhões de edifícios inteligentes, enquanto os Estados Unidos têm 16 milhões em 2025. Plataformas como o OpenBlue da Johnson Controls documentaram economias de energia de 10%–12% ao transformar dados brutos em controles prescritivos. A demanda por sensores sem fio de baixo consumo está crescendo à medida que a receita de sensores industriais se aproxima de USD 29,9 bilhões em 2025.

Convergência de Cibersegurança OT-TI Habilitando Plataformas Prediais Integradas

A conectividade segura é fundamental agora que os edifícios precisam trocar dados com concessionárias e carregadores de veículos. O Plano de Implementação de Cibersegurança de Modernização Energética dos EUA endossa a criptografia padronizada para Sistemas de Gestão de Energia Predial, facilitando edifícios interativos com a rede sem aumentar o risco cibernético. A Agência Internacional de Energia acrescenta que os controles digitais podem automatizar até 10% de flexibilidade de demanda no estoque comercial.

Programas de Resposta à Demanda das Concessionárias Acelerando a Adoção de Edifícios Inteligentes

As tarifas dinâmicas recompensam os edifícios que reduzem a carga durante os períodos de pico. A capacidade de resposta à demanda dos EUA superou 33 GW em 2023 e está definida para crescimento de dois dígitos, tornando o corte automatizado de carga financeiramente atrativo. Os controles baseados em IA permitem que as instalações participem sem sacrificar o conforto dos ocupantes, desbloqueando novos fluxos de receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de protocolos legados de sistemas de gestão predial | −1.8% | Mercados maduros com estoque envelhecido | Médio prazo (2–4 anos) |

| Inflação de custos de dispositivos semicondutores | −1.3% | Regiões emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Restrições de privacidade de dados em análises em nuvem | −0.9% | Europa e mercados focados em privacidade | Médio prazo (2–4 anos) |

| Lacuna de competências em gestão de instalações habilitada por IA | −1.1% | APAC, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Protocolos Legados de Sistemas de Gestão Predial Impedindo a Integração de Sistemas

Os Sistemas de Gestão Predial mais antigos utilizam protocolos proprietários que complicam os retrofits. Uma revisão da MDPI de 2024 identificou essa fragmentação como uma das principais barreiras, frequentemente forçando os proprietários a implantar middleware ou substituir subsistemas inteiros.[4]MDPI, "Barreiras para a Implantação de Edifícios Inteligentes: Uma Revisão," mdpi.com Os atrasos na integração elevam os custos dos projetos e podem corroer o caso de negócios para análises avançadas.

Inflação de Capex para Dispositivos Intensivos em Semicondutores Após a Escassez de 2024

Após 2024, o aumento dos custos de Capex devido à escassez de semicondutores está criando desafios estruturais para as implantações de edifícios inteligentes, particularmente em sistemas com alta densidade de sensores, como HVAC, controle de acesso e gestão de energia. Os elevados investimentos em fábricas de wafers até 2032, combinados com o Capex flutuante das fundições, mantiveram os preços de chips de nós avançados e de energia/analógicos acima dos níveis anteriores à escassez, limitando os descontos dos fabricantes de equipamentos originais em dispositivos como medidores inteligentes, controladores e gateways de borda. Como resultado, os proprietários de edifícios enfrentam custos iniciais mais elevados e períodos de retorno mais longos, desacelerando a adoção nos segmentos comerciais sensíveis a custos e de médio porte do mercado global de edifícios inteligentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Dominam Enquanto Serviços Aceleram

As Soluções geraram 67,40% da receita de 2025, refletindo seu papel central no controle de iluminação, integração de segurança e gestão de energia. Os Sistemas de Gestão Predial nativos em nuvem estão substituindo os servidores locais, reduzindo o tempo de inatividade para atualizações e permitindo uma implantação mais rápida de recursos. Os Serviços detêm uma participação menor, mas estão crescendo a um CAGR de 17,20% à medida que os proprietários terceirizam análises, monitoramento de cibersegurança e manutenção do ciclo de vida. Essa mudança está aliviando as lacunas internas de competências enquanto cria fluxos de receita recorrentes para os fornecedores. A maior disponibilidade de APIs abertas está impulsionando parcerias entre fornecedores de soluções e empresas de serviços especializados. O mercado de edifícios inteligentes está vendo contratos de serviços gerenciados agrupados com garantias baseadas em resultados que comprometem os fornecedores com limites de economia de energia. À medida que os módulos de inteligência artificial se tornam incorporados, a demanda por ajuste contínuo e retreinamento de modelos aumenta, reforçando o crescimento dos serviços.

Por Tecnologia de Conectividade: O Crescimento Sem Fio Supera a Infraestrutura Com Fio

O Ethernet com fio, o BACnet MS/TP e o Power-over-Ethernet ainda conectam 54,75% dos dispositivos inteligentes, mas as instalações sem fio estão se expandindo a um CAGR de 18,35%. Os protocolos de rádio oferecem flexibilidade de instalação para edifícios históricos onde a perfuração de núcleos é impraticável. O Wi-Fi 6/6E aprimora a largura de banda para análises de vídeo, enquanto o Zigbee e o Thread gerenciam sensores de baixo consumo. O DECT NR+ introduz cobertura sub-GHz para clusters de dispositivos densos, um padrão agora apoiado por Siemens e Schneider Electric. O aumento da densidade de dispositivos está deslocando os projetos para pontos de acesso multiprotocolo que coordenam balizas Bluetooth, medidores LoRaWAN e gateways 5G em um backbone convergido. As arquiteturas de malha com proteção cibernética permitem que os dispositivos de borda negociem credenciais de forma autônoma, reduzindo o tempo de comissionamento.

Por Ciclo de Vida do Edifício: O Mercado de Retrofit Domina com Retorno sobre Investimento Atraente

Os retrofits capturaram 61,85% da participação do mercado de edifícios inteligentes em 2025 porque as economias de energia proporcionam retorno em menos de cinco anos para muitos portfólios de escritórios. As penalidades financeiras por exceder os limites de carbono, como a Lei Local 97 em Nova York, tornam as atualizações inevitáveis. Os proprietários priorizam sensores sem fio, acionamentos de frequência variável e análises em nuvem porque essas soluções minimizam a perturbação dos inquilinos. A nova construção representa 38,15%, mas está se expandindo mais rapidamente a um CAGR de 17,15%, refletindo uma filosofia de projeto para o digital em projetos emblemáticos. Os incorporadores incorporam fibra, servidores de borda e microrredes renováveis durante a construção, evitando custos posteriores de retrofit. Os dados de Modelagem da Informação da Construção alimentam diretamente as plataformas de gêmeos digitais que otimizam a entrega e a operação.

Por Tipo de Edifício: Comercial Lidera Enquanto Residencial Acelera

Os edifícios comerciais contribuíram com 59,65% da receita de 2025 porque as grandes plantas amplificam os ganhos de eficiência. Aeroportos e campi de uso misto implantam centros de comando integrados que combinam painéis de segurança, HVAC e iluminação. O segmento residencial é menor, mas está crescendo a um CAGR de 17,72% à medida que termostatos inteligentes e aplicações unificadas chegam a apartamentos de médio padrão. Os serviços de gestão de energia agrupados estão sendo comercializados junto com pacotes de banda larga, aumentando a penetração. As instalações institucionais, como hospitais e universidades, estão adotando análises de detecção de falhas para controlar orçamentos de manutenção e melhorar o conforto dos ocupantes. As propriedades industriais integram o monitoramento ambiental com os cronogramas de produção, vinculando as métricas das instalações às metas corporativas de sustentabilidade.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de edifícios inteligentes com uma participação de 31,55% em 2025 e manterá o CAGR mais rápido de 19,85% até 2031. Os programas nacionais de cidades inteligentes na China, Coreia do Sul e Singapura exigem sistemas de edifícios conectados que alimentam gêmeos digitais em toda a cidade. A expansão dos imóveis comerciais de Grau A na Índia também está incorporando iluminação inteligente, sensores de qualidade do ar e microrredes renováveis. A América do Norte segue de perto, impulsionada por programas de resposta à demanda das concessionárias e divulgação obrigatória de desempenho de carbono. A Iniciativa Better Buildings dos EUA já registrou USD 22 bilhões em economias, validando o caso financeiro para retrofits analíticos. O código nacional de construção do Canadá agora faz referência a controles compatíveis com medidores inteligentes, estimulando a adoção regional. A Europa demonstra forte alinhamento de políticas por meio da Taxonomia da UE, da Diretiva de Desempenho Energético de Edifícios e da estratégia Renovation Wave. As regras de soberania de dados incentivam a computação de borda, de modo que os fornecedores fornecem mecanismos de inferência de IA no local acoplados a painéis em nuvem. A Escandinávia está sendo pioneira na integração de aquecimento urbano, enquanto a Alemanha expande os gateways de medidores inteligentes que comunicam dados de carga seguros aos operadores de rede.

Panorama regulatório

As implantações de edifícios inteligentes são cada vez mais moldadas por regras de descarbonização e desempenho de edifícios que incorporam controles digitais em trajetórias de conformidade. Na União Europeia, a Diretiva (UE) 2024/1275 (Diretiva de Desempenho Energético dos Edifícios, reformulada) entrou em vigor em 24 de maio de 2026. Ela estabelece um arcabouço que inclui metas de emissão zero para novos edifícios até 2030 e uma abordagem faseada para a eliminação gradual do aquecimento a combustíveis fósseis até 2040. A EPBD também eleva ferramentas relacionadas à inteligência de edifícios, como o Indicador de Preparação Inteligente (SRI), dentro do regime mais amplo de desempenho energético, vinculando as melhorias dos edifícios a resultados verificáveis e habilitados por tecnologia.

As regras de fiscalização e de aquisições federais também estão reforçando os requisitos em torno de cibersegurança, comissionamento e práticas de dados. Em julho de 2026, a Comissão Europeia avançou para a fiscalização, iniciando procedimentos de infração contra Estados-membros por não cumprirem o prazo de transposição de 29 de maio de 2026, além de publicar uma primeira avaliação dos rascunhos dos Planos Nacionais de Renovação de Edifícios submetidos entre dezembro de 2025 e maio de 2026. Nos Estados Unidos, o programa GSA Smart Buildings (ADM 7002.1) exige que os componentes de edifícios inteligentes estejam alinhados com os padrões OCIO e incorporem BIM, e as ações do DOE em torno das regras de eficiência de edifícios federais (incluindo a suspensão da data de conformidade para o 10 CFR parte 433, subparte B até 1º de setembro de 2026) influenciam o cronograma dos ciclos de renovação tecnológica. Internacionalmente, a ISO 24359-1:2026 formaliza ainda mais o planejamento do processo de comissionamento de edifícios, reforçando a verificação de desempenho como parte do ciclo de vida da implantação.

Análise da cadeia de valor

A cadeia de valor de edifícios inteligentes abrange hardware de detecção e controle intensivo em semicondutores (sensores, medidores, controladores, gateways), pilhas de conectividade com e sem fio, software de gestão e análise de edifícios, e serviços de integração e ciclo de vida (comissionamento, monitoramento de cibersegurança, ajustes e manutenção). Grandes fornecedores de automação (por exemplo, Siemens, Schneider Electric, ABB, Honeywell e Johnson Controls) cada vez mais agrupam dispositivos, plataformas e serviços gerenciados, enquanto parceiros especializados fornecem camadas de interoperabilidade, ferramentas de segurança OT-IT e análises setoriais. Os canais de implantação incluem vendas diretas a empresas para proprietários comerciais e institucionais, redes de contratantes e integradores de sistemas para retrofits, e parcerias com OEMs que incorporam controles em equipamentos de HVAC, iluminação e energia.

Restrições upstream e a convergência do ecossistema estão remodelando as estratégias de fornecimento e parceria. A volatilidade de componentes e logística, incluindo a pressão de custos impulsionada por tarifas mencionada no contexto de mercado de 2025-2026, está impulsionando o duplo fornecimento e nós de fornecimento mais regionalizados para controladores, eletrônica de potência e gateways de borda. Ao mesmo tempo, a concorrência por equipamentos de refrigeração, distribuição de energia e mão de obra qualificada está aumentando, à medida que a construção de data centers de IA recorre a insumos de infraestrutura semelhantes aos dos projetos de edifícios inteligentes. Movimentos de fornecedores em 2026 destacam a convergência entre domínios adjacentes de energia e IoT, incluindo o trabalho de integração da ABB que conecta o Samsung SmartThings Pro ao ABB Ability Building Pro para interoperabilidade de IoT empresarial, e a colaboração da Siemens com a FuelCell Energy para explorar sistemas de balanço de planta elétrica alinhados a energia distribuída e microrredes, conectando cargas de edifícios a arquiteturas de geração no local.

Cenário Competitivo

Principais Empresas no Mercado de Edifícios Inteligentes

O mercado de edifícios inteligentes apresenta liderança concentrada, mas permanece aberto a disruptores. Honeywell, Siemens, Johnson Controls e Schneider Electric fornecem plataformas de ponta a ponta que agrupam sensores, controladores e análises. A Johnson Controls implantou o OpenBlue em campi financeiros e de saúde, reportando economias de energia de dois dígitos para clientes de destaque. O conjunto Building X da Siemens integra iluminação, segurança e gestão de microrrede sob uma interface de usuário comum.

As empresas de tecnologia estão entrando por meio de camadas de software. A Cisco posiciona seus switches Catalyst como redes de edifícios convergidas, enquanto a IBM combina o gerenciamento de ativos Maximo com a IA Watson para manutenção preditiva. Parcerias estão sendo formadas para superar os limites de interoperabilidade; a Nordic Semiconductor aliou-se à Legrand e à Schneider Electric para avançar o DECT NR+ como uma estrutura sem fio de múltiplos fornecedores.

Os investimentos estão fluindo para startups de IA de borda que oferecem análises especializadas para qualidade do ar, ocupação e saúde dos equipamentos. Os players estabelecidos respondem adquirindo ou fazendo parcerias com essas empresas em vez de desenvolver algoritmos de nicho internamente, acelerando a inovação enquanto protegem as receitas da base instalada.

Líderes do Setor de Edifícios Inteligentes

Honeywell International Inc.

Siemens AG

Schneider Electric SE

IBM Corporation

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade de retrofit impulsionada pela regulamentação continua sendo uma área de oportunidade primária, pois muitos portfólios existentes ainda operam pilhas de BMS fragmentadas que limitam melhorias mensuráveis de desempenho energético. A reformulação da EPBD (Diretiva (UE) 2024/1275), em vigor desde 24 de maio de 2026, cria gatilhos concretos para a modernização da automação não residencial onde existem grandes sistemas de HVAC ou aquecimento. As transposições nacionais já estão surgindo, como a S.I. No. 168/2026 da Irlanda, que introduz uma categoria de classificação energética de edifícios A0 vinculada a edifícios de emissão zero. Esse contexto político apoia soluções que reduzem a interrupção do retrofit, incluindo detecção sem fio, atualizações de BMS gerenciadas na nuvem e comissionamento padronizado alinhado à ISO 24359-1:2026.

Outra oportunidade é a transição de soluções pontuais para inteligência operacional interoperável e orientada a serviços, que reduz o atrito de integração e sustenta o desempenho ao longo do tempo. Arcabouços técnicos que padronizam a semântica e a verificação de conformidade (como a EN 50090-6-2:2025 para modelos semânticos de IoT em HBES e as listas de verificação CEN/TR 18276:2026 para fluxos de trabalho de conformidade de BACS) apoiam a integração multifornecedor, abordando diretamente a restrição de fragmentação de protocolos legados destacada em parques edificados mais antigos. As ações dos fornecedores reforçam essa direção orientada a serviços: a Siemens lançou o Asset Performance Advanced como um serviço gerenciado vinculado ao Building X em maio de 2026, e a Schneider Electric lançou os planos de serviço EcoCare para BMS nos Estados Unidos em junho de 2026, ambos alinhando manutenção preditiva e análises com modelos de prestação de serviços recorrentes que os proprietários de edifícios podem adotar mesmo quando as habilidades internas de gestão de instalações são limitadas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Siemens firmou uma parceria de cinco anos com a Higher Colleges of Technology (HCT) para desenvolver tecnologias de campus inteligente alinhadas às metas de Emissão Zero 2050 dos Emirados Árabes Unidos. A colaboração se concentra na modernização da infraestrutura do campus e na aceleração das capacidades digitais de edifícios, expandindo a presença da Siemens em implantações educacionais e do setor público na região.

- Junho de 2026: A Schneider Electric lançou os planos de serviço EcoCare para Sistemas de Gestão de Edifícios (BMS) nos Estados Unidos, utilizando análises baseadas em IA para manutenção preditiva e inteligência operacional. A medida fortalece o modelo orientado a serviços da Schneider em torno das bases instaladas de BMS, aumentando a pressão competitiva sobre fornecedores que dependem principalmente de receitas de integração baseadas em projetos.

- Junho de 2024: A Honeywell concluiu a aquisição do negócio Global Access Solutions da Carrier. O acordo expande o portfólio de segurança e controle de acesso de edifícios da Honeywell, apoiando ofertas de edifícios inteligentes mais integradas que combinam dados de segurança física com plataformas mais amplas de automação de edifícios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita total gerada por soluções e serviços de edifícios inteligentes que ajudam a monitorar, automatizar e otimizar o funcionamento dos edifícios, em instalações comerciais, residenciais e industriais. Inclui sistemas que conectam equipamentos, sensores e software para melhorar o uso de energia, a segurança e as operações.

Exclusões de escopo: Excluímos dispositivos domésticos inteligentes independentes para o consumidor que não fazem parte de um sistema de edifício integrado, e também excluímos gastos gerais de construção que não estão diretamente ligados à habilitação inteligente.

Visão geral da segmentação

- Por Componente

- Soluções

- Sistemas de Gestão de Energia Predial

- Sistemas de Gestão de Infraestrutura

- Sistemas de Segurança Inteligentes

- Sistemas de Controle de Iluminação

- Sistemas de Controle de HVAC

- Outras Soluções

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Tecnologia de Conectividade

- Com Fio

- Sem Fio

- Wi-Fi

- ZigBee / Z-Wave

- Bluetooth de Baixo Consumo

- 6LoWPAN e Outros

- Por Ciclo de Vida do Edifício

- Nova Construção

- Retrofit

- Por Tipo de Edifício

- Residencial

- Comercial

- Escritório

- Varejo

- Hotelaria

- Aeroportos e Centros de Transporte

- Industrial e Logística

- Institucional (Saúde, Educação, Governo)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o que normalmente compõe uma aquisição de edifício inteligente e como esse valor se manifesta em informações públicas. Utilizamos fontes acessíveis, como a International Energy Agency (IEA) para o contexto energético de edifícios, tabelas da U.S. Energy Information Administration para sinais de uso de eletricidade, o Eurostat para indicadores de edifícios e energia na Europa, e estatísticas comerciais das Nações Unidas para verificações direcionais sobre fluxos de equipamentos relevantes.

Também analisamos publicações de normas e diretrizes (por exemplo, documentos da ASHRAE e da ISO), periódicos revisados por pares que discutem resultados de automação de edifícios e gestão de energia, além de relatórios anuais de empresas, apresentações para investidores e cobertura confiável da imprensa para indícios de adoção e narrativas de movimentação de preços. Quando disponível, uma ferramenta de assinatura paga para dados financeiros de empresas e um banco de dados de patentes foram usados apenas para apoiar o mapeamento de fornecedores e verificar a coerência das áreas de foco tecnológico. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram usadas para coletar, validar e esclarecer pontos de dados durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar o que os compradores consideram como gasto em edifícios inteligentes e como os orçamentos se dividem entre soluções e serviços, especialmente em projetos de retrofit, nos quais os escopos variam por local. Conversamos com um conjunto de fornecedores de soluções, integradores de sistemas, proprietários de edifícios e equipes de instalações na região APAC, EMEA e Américas, de modo que as premissas sobre ritmo de adoção, precificação e taxas de adesão a serviços pudessem ser refinadas onde os dados documentais eram amplos.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | APAC: 45% |

| Nível médio: 47% | Líderes funcionais/de unidade: 30% | EMEA: 32% |

| Jogadores menores: 22% | Gerentes: 56% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento é construído principalmente por meio de um modelo top-down, no qual o estoque de edifícios, a atividade de nova construção versus retrofit, e as taxas de adoção de sistemas inteligentes são usadas para reconstruir o pool de demanda endereçável por região. Esse pool de demanda é então convertido em valor usando a combinação típica de soluções e a intensidade de serviços, com o tratamento de moeda mantido consistente por ano, para que as comparações permaneçam claras.

Para manter os números realistas, os totais são corroborados com aproximações bottom-up seletivas, como divisões de receita de fornecedores amostrados, verificações de canal para intensidade de integração de sistemas, e a lógica de ASP x volume para subsistemas comuns de edifícios (por exemplo, gestão de energia, segurança e acesso, e monitoramento de infraestrutura). As entradas que movem materialmente o modelo incluem a participação de retrofit, o crescimento do espaço comercial, a preferência entre wireless e cabeado, o impulso das políticas de eficiência energética e a taxa típica de adesão a serviços após a instalação, que são então testadas em entrevistas.

A previsão é feita usando análise de cenários apoiada por uma regressão multivariada simples sobre os principais fatores, como atividade de construção, pressão de preços de eletricidade e maturidade de adoção inteligente, sendo depois ajustada onde especialistas indicam ciclos mais rápidos ou mais lentos. Quando uma região tem indicadores públicos limitados, as lacunas são tratadas usando métricas substitutas (como produção de construção e ritmo de urbanização) e depois verificadas de forma cruzada por meio de feedback primário antes da finalização.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre o resultado do modelo e sinais independentes, como a direção da construção regional, a adoção da gestão de energia em edifícios, e o equilíbrio observado entre soluções e serviços. Valores atípicos são analisados para determinar se resultam de um evento pontual, de uma incompatibilidade de definição, ou de um problema de conversão de unidades, e então as premissas dos fatores são revisadas.

Antes da aprovação final, os números passam por revisões analíticas em múltiplas etapas, e retornos de chamada são acionados quando o feedback das entrevistas mostra uma variação significativa na adoção, precificação ou adesão a serviços. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram as perspectivas, como grandes mudanças de política ou variações abruptas no investimento em edifícios. Pouco antes da entrega, fazemos uma nova revisão das variáveis-chave, para que a visão compartilhada seja a mais atual disponível.

Tamanho do mercado de edifícios inteligentes da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados sobre edifícios inteligentes frequentemente diferem porque as equipes nem sempre contabilizam o mesmo gasto, e também escolhem anos-base, taxas de conversão e premissas diferentes sobre a rapidez com que os serviços se expandem após as implantações. O resultado é que dois números aparentemente razoáveis ainda podem estar muito distantes quando colocados um ao lado do outro.

Os principais fatores de divergência costumam ser práticos, como se os programas de retrofit são totalmente contabilizados, se serviços como integração e manutenção estão incluídos, e como as soluções são agrupadas entre gestão de energia, segurança e monitoramento de infraestrutura. Algumas estimativas também adotam uma curva de adoção agressiva para atualizações sem fio, enquanto outras mantêm uma progressão conservadora e reportam um valor menor para o ano atual.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 139,43 bilhões de USD (2025) | |

| Consultoria Global A | 141,79 bilhões de USD (2025) | O empacotamento do escopo difere por subsistema, e as definições de serviço podem ser mais amplas, o que pode incorporar mais receita de implantação e suporte contínuo ao total contabilizado. |

| Editora de Pesquisa Setorial B | 143,00 bilhões de USD (2025) | Utiliza uma elevação de curto prazo mais acelerada até 2026 e pode tratar certos itens de gestão de infraestrutura como parte do pacote principal da solução, o que pode inflar o valor do ano atual em comparação com um mapeamento mais estrito. |

A tabela mostra uma faixa estreita para 2025, e a diferença remanescente é explicada principalmente pelo que é tratado como serviços de edifícios inteligentes versus gastos com tecnologia de edifícios adjacente. No modelo da Mordor Intelligence, os serviços de integração e ciclo de vida são contabilizados apenas quando estão vinculados a uma implantação definida de sistema de edifício inteligente (especialmente em trabalhos de retrofit), o que mantém o valor rastreável a um pool de demanda repetível, em vez de gastos amplos com operações de edifícios.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de edifícios inteligentes?

O mercado de edifícios inteligentes é avaliado em USD 163,07 bilhões em 2026 e tem projeção de atingir USD 356,68 bilhões até 2031.

Qual região está crescendo mais rapidamente no segmento de edifícios inteligentes?

A Ásia-Pacífico tem previsão de registrar um CAGR de 19,85% até 2031, impulsionada por programas nacionais de cidades inteligentes e desenvolvimentos comerciais em larga escala.

Qual é a região de crescimento mais rápido no Mercado de Edifícios Inteligentes?

A Ásia-Pacífico tem estimativa de crescer ao maior CAGR durante o período de previsão (2026-2031).

Por que os projetos de retrofit estão dominando o mercado de edifícios inteligentes?

Os edifícios existentes respondem pela maior parte da área construída; os retrofits proporcionam retorno rápido e ajudam os proprietários a cumprir as regulamentações de carbono cada vez mais rigorosas, conferindo-lhes 61,85% de participação de mercado em 2025.

Como os incentivos de resposta à demanda estão influenciando a adoção?

As concessionárias pagam aos edifícios que reduzem automaticamente a carga durante os períodos de pico; os programas dos EUA já totalizam mais de 33 GW de capacidade flexível, incentivando investimentos em controles inteligentes.

Quais empresas lideram o cenário competitivo?

Honeywell, Siemens, Johnson Controls e Schneider Electric lideram o setor com plataformas integradas que combinam hardware, software e serviços gerenciados.

Página atualizada pela última vez em: