Tamanho e Participação do Mercado de Escritório Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 66.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 124.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Escritório Inteligente por Mordor Intelligence

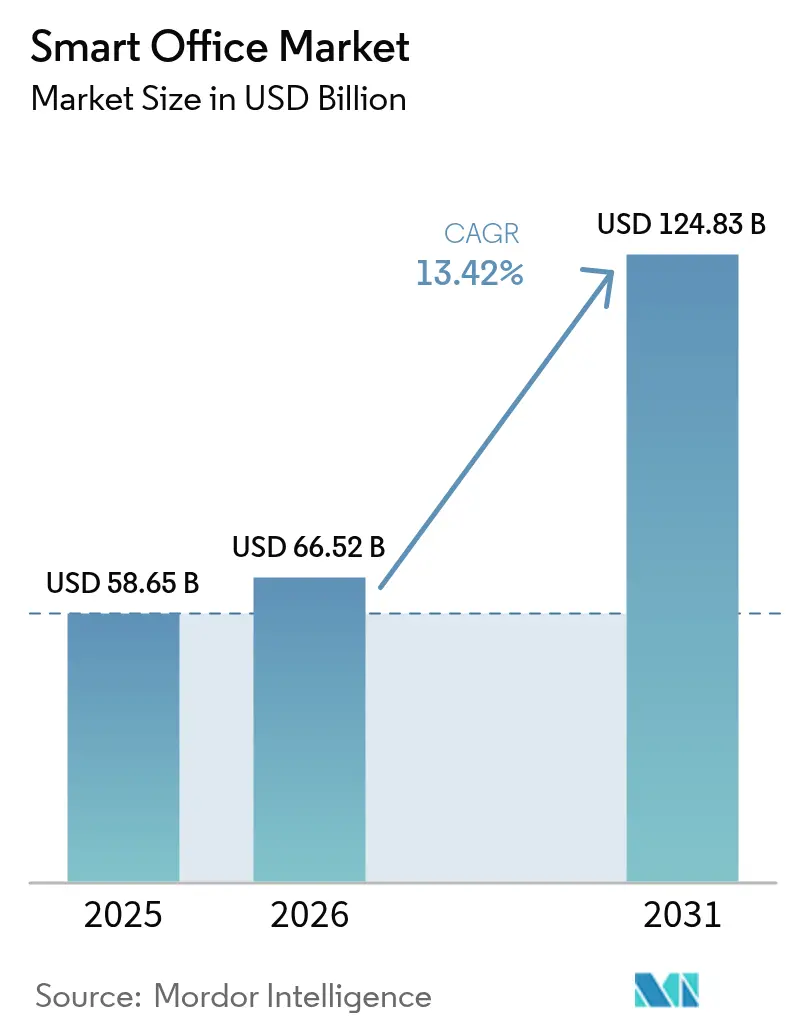

O tamanho do mercado de escritório inteligente em 2026 é estimado em USD 66,52 bilhões, crescendo a partir do valor de 2025 de USD 58,65 bilhões, com projeções para 2031 indicando USD 124,83 bilhões, crescendo a um CAGR de 13,42% no período de 2026 a 2031. O crescimento é impulsionado por modelos permanentes de trabalho híbrido, rigorosos mandatos de desempenho energético e queda nos custos de sensores IoT, que em conjunto direcionam o capital para redes de sensores, plataformas em nuvem e serviços de integração. As estratégias de imóveis corporativos agora enfatizam análises de ocupação e sistemas responsivos à demanda, redirecionando orçamentos que antes eram destinados a reformas estáticas para camadas inteligentes de HVAC, iluminação e gestão de energia.[1]Comissão Europeia, "Diretiva 2024/1275 sobre o Desempenho Energético dos Edifícios (Reformulação)," eur-lex.europa.euArquiteturas modulares definidas por software são preferidas em detrimento de hardware proprietário à medida que a União Europeia, a Califórnia, Singapura e a Coreia do Sul promulgam normas de emissão zero ou de detecção de falhas que obrigam os proprietários a modernizar ativos legados com controles conectados. A intensidade competitiva está aumentando à medida que os players tradicionais de automação predial adquirem empresas de software para defender suas bases instaladas, enquanto fornecedores de redes e nuvem incorporam recursos de gestão predial em portfólios de comutação e 5G. Os retrofits dominam os gastos de curto prazo porque proporcionam economias de energia imediatas e evitam os atrasos e a inflação de custos que afetam as novas construções.

Principais Conclusões do Relatório

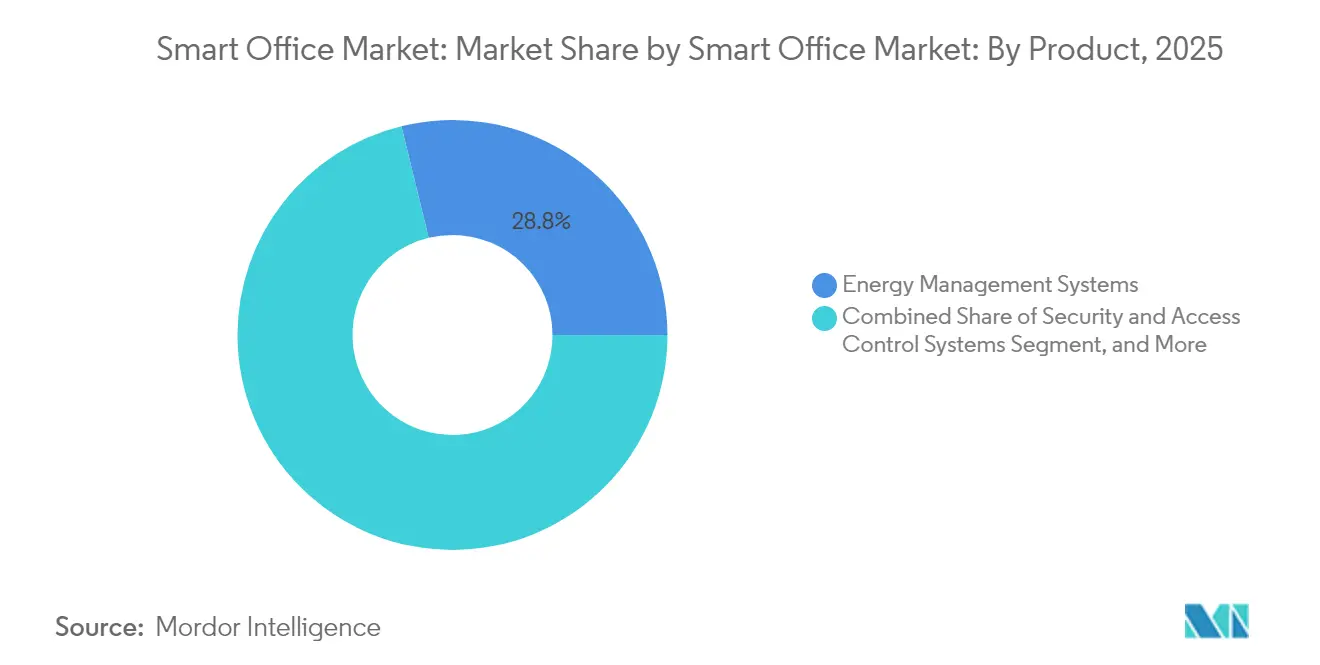

- Por produto, os sistemas de gestão de energia detiveram 28,82% da participação de receita em 2025, enquanto os sistemas de controle de HVAC inteligente estão projetados para crescer a um CAGR de 14,28% até 2031.

- Por componente, o hardware liderou com 45,76% da receita de 2025, enquanto os serviços devem crescer a um CAGR de 14,57% até 2031.

- Por tipo de edifício, os retrofits responderam por 63,72% do valor de 2025 e devem avançar a um CAGR de 13,88% durante o período de previsão.

- Por conectividade, o Wi-Fi contribuiu com 39,54% da receita em 2025; no entanto, o celular 4G e 5G está projetado para crescer a um CAGR de 15,21% até 2031.

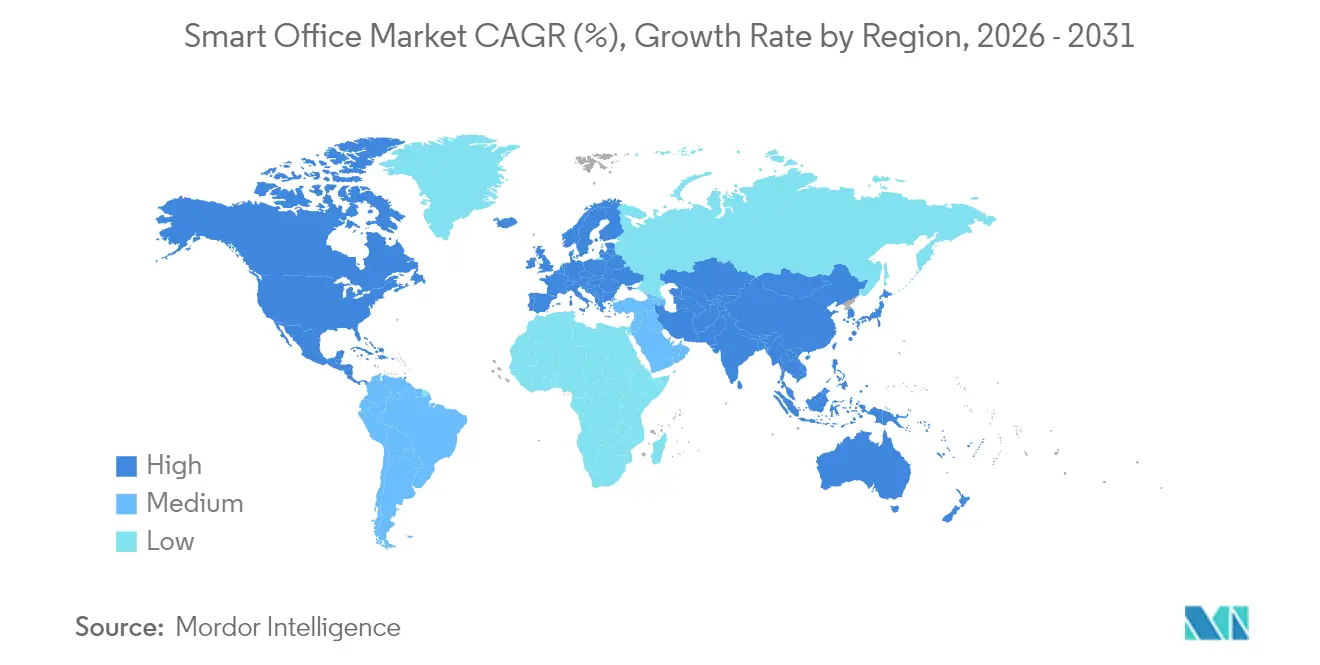

- Por geografia, a América do Norte respondeu por 36,12% da receita de 2025; a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 14,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Escritório Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos modelos de trabalho híbrido e flexível | +2.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente foco em eficiência energética e mandatos de sustentabilidade | +3.2% | Europa e Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥4 anos) |

| Queda nos preços de sensores IoT e módulos de conectividade | +1.9% | Global | Curto prazo (≤2 anos) |

| Regulamentações de bem-estar no local de trabalho e qualidade do ar interno | +1.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Otimização de utilização de espaço baseada em IA | +2.3% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas de edifícios inteligentes apoiadas pelo governo | +1.8% | Ásia-Pacífico, Oriente Médio, América do Norte seletiva | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Modelos de Trabalho Híbrido e Flexível

O trabalho híbrido é agora o modelo operacional padrão para grandes empregadores, elevando a demanda por análises de ocupação em tempo real que ajustam a produção de HVAC e iluminação ao número de funcionários presentes. Em 2024, 68% das empresas da Fortune 500 utilizavam assentos flexíveis, ante 41% em 2020.[2]JLL Research, "Pesquisa de Espaço de Trabalho Flexível 2024," jll.comA redução da ocupação levou os proprietários a instalar monitoramento granular que demonstra eficiência aos inquilinos e sustenta aluguéis premium. Imóveis com credenciais certificadas de edifício inteligente obtiveram taxas de locação 8-12% acima dos concorrentes não instrumentados. A mudança acelera a adoção de sistemas de gestão predial baseados em nuvem que se integram a ferramentas de colaboração para sincronizar limpeza, pontos de ajuste de HVAC e disponibilidade de salas.

Crescente Foco em Eficiência Energética e Mandatos de Sustentabilidade

A política climática tornou-se o impulsionador de demanda mais duradouro. A reformulação da Diretiva de Desempenho Energético dos Edifícios da UE determina o status de emissão zero para novos edifícios não residenciais até 2028 e estabelece metas de renovação para 42% do estoque existente até 2033. A Alemanha exige a classe de automação B para edifícios com mais de 1.000 m². A atualização do Título 24 da Califórnia de 2024 exige detecção de falhas em sistemas de HVAC superiores a 54.000 BTU/h. O escopo de certificação ampliado da Coreia do Sul abrange todos os imóveis comerciais com mais de 3.000 m². Tais regras criam um piso de conformidade que isola o mercado de escritório inteligente dos ciclos macroeconômicos.

Queda nos Preços de Sensores IoT e Módulos de Conectividade

A rápida deflação de preços está democratizando a adoção. Os SOCs de Bluetooth de Baixa Energia custavam em média USD 1,20 no primeiro trimestre de 2024, abaixo dos USD 2,10 em 2022.[3]Avnet Inc., "Índice de Preços de Componentes IoT T1 2024," avnet.com Os pontos de acesso Wi-Fi 6E caíram abaixo de USD 150 em compras por volume, possibilitando redes de sensores para andares inteiros em edifícios de apenas 10.000 pés quadrados. Os módulos 5G RedCap recém-lançados custam USD 8-12 por terminal, metade do preço das unidades LTE Cat-1 legadas, permitindo conectividade direta à nuvem sem gateways. Os menores custos de hardware reduzem os prazos de retorno de 48-60 meses em 2020 para 24-36 meses.

Otimização de Utilização de Espaço Baseada em IA

A IA transforma a gestão de espaços do agendamento reativo para a alocação preditiva. Empresas que utilizam análises baseadas em IA reduzem suas áreas imobiliárias em 18% mantendo a satisfação dos funcionários estável, economizando USD 4.000-6.000 por funcionário em cidades de alto custo.[4]Microsoft Corp., "Índice de Tendências de Trabalho 2024," microsoft.comAs implantações Enlighted da Siemens mostraram economias de energia de 23-29% em comparação com agendamentos estáticos. A inferência em borda ganha importância à medida que os ajustes de qualidade do ar sensíveis à latência exigem resposta em menos de um segundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações de segurança relacionadas a dispositivos IoT e dados | –1.4% | Global, agudo na Europa e América do Norte | Médio prazo (2-4 anos) |

| Altos custos de retrofit para edifícios legados | –1.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Lacunas de interoperabilidade entre ecossistemas de fornecedores | –1.1% | Global | Médio prazo (2-4 anos) |

| Ciclos lentos de tomada de decisão no setor imobiliário comercial | –0.9% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança Relacionadas a Dispositivos IoT e Dados

As intrusões em redes de automação predial aumentaram, com 37 incidentes confirmados relatados somente nos Estados Unidos em 2023. A diretiva NIS2 da UE classifica grandes edifícios comerciais como entidades essenciais, impondo obrigações de auditoria que podem ultrapassar EUR 200.000 por ano. As regras de residência de dados obrigam os fornecedores a localizar sua infraestrutura em nuvem, o que pode fragmentar a prestação de serviços e aumentar os custos operacionais, especialmente para inquilinos nos setores financeiro e de saúde.

Altos Custos de Retrofit para Edifícios Legados

Edifícios construídos antes de 2000 frequentemente requerem extensas reformas de fiação e substituição de controladores, o que pode elevar os custos de modernização para USD 15-25 por pé quadrado. Um estudo do Urban Land Institute de 2024 constatou taxas internas de retorno abaixo de 6% para programas completos de retrofit inteligente em escritórios das classes B e C. O acesso limitado a instrumentos de financiamento verde restringe ainda mais a adoção em mercados secundários, enquanto os regimes de controle de aluguéis limitam o repasse dos custos de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Gestão de Energia Lidera, HVAC Acelera

As plataformas de gestão de energia responderam por 28,82% da receita de 2025, a maior fatia da participação do mercado de escritório inteligente. Os incentivos de resposta à demanda de USD 50-150 por quilowatt reduzido tornam a participação financeiramente atrativa, e a Johnson Controls relatou 2 GW de carga comercial inscrita em sua plataforma OpenBlue em 2024. Os controles de HVAC inteligente estão projetados para expandir a um CAGR de 14,28%, o mais rápido entre todos os produtos, auxiliados pela eliminação gradual de refrigerantes que desencadeia atualizações de equipamentos compatíveis com gases de menor potencial de aquecimento global (GWP). Os sistemas de segurança e acesso continuam a se beneficiar da adoção de tecnologias biométricas e de confiança zero em setores regulamentados. Os controles de incêndio e segurança estão incorporando supervisão sem fio compatível com a NFPA 72, enquanto a iluminação inteligente ganha impulso por meio de programas de subsídio para LED apoiados por concessionárias que reduzem o retorno para menos de 18 meses.

A demanda incremental está agora vinculada a resultados mensuráveis, não apenas à contagem de hardware. Painéis de energia que demonstram economias em quilowatt-hora ajudam os proprietários a justificar taxas de serviço premium, e módulos de manutenção preditiva embutidos em controladores de HVAC reduzem o tempo de inatividade não planejado, que historicamente prejudicava a satisfação dos inquilinos. Em conjunto, esses fatores consolidam a gestão de energia e o HVAC como dois motores de crescimento dentro do mercado de escritório inteligente mais amplo.

Por Componente: Hardware Domina, Serviços Crescem Rapidamente

O hardware deteve 45,76% da receita de 2025, pois sensores, controladores e gateways de borda continuam sendo fundamentais para qualquer implantação. Os serviços, no entanto, estão previstos para crescer a um CAGR de 14,57%, superando o hardware à medida que os proprietários migram para contratos baseados em resultados. O EcoStruxure da Schneider Electric ultrapassou 1 milhão de dispositivos conectados em 2024, incorporando modelos de aprendizado de máquina que otimizam o escalonamento de chillers sem intervenção manual. O tamanho do mercado de escritório inteligente alocado a serviços gerenciados está se expandindo à medida que os integradores empacotam hardware, licenças de nuvem e comissionamento contínuo em acordos de vários anos.

A complexidade alimenta esse crescimento nos serviços. Uma pegada empresarial típica incorpora 8-12 categorias distintas de sistemas, e poucas equipes de facilities têm expertise para harmonizar protocolos entre HVAC, iluminação, medição e conferências. Os integradores de sistemas agora assumem risco de desempenho, garantindo reduções em quilowatt-hora ou tempo de atividade, e recuperam custos por meio de taxas recorrentes que convertem capex em opex. Enquanto isso, a comoditização de hardware continua, mas dispositivos de borda que hospedam inferência de IA localmente mantêm poder de precificação devido a necessidades de latência e soberania de dados.

Por Tipo de Edifício: Economia dos Retrofits Impulsiona a Maior Participação

Os retrofits geraram 63,72% da receita de 2025 e devem registrar um CAGR de 13,88%, reforçando a lógica econômica de modernizar o estoque existente. Os projetos de novas construções normalmente incorporam controles conectados por padrão; no entanto, frequentemente enfrentam cronogramas de desenvolvimento mais longos, taxas de juros mais altas e inflação de custos de materiais, o que limita o volume de curto prazo. Legislação como a Lei Local 97 da Cidade de Nova York cobra penalidades de carbono a partir de 2024, tornando financeiramente insustentáveis os edifícios com alto consumo de energia. O tamanho do mercado de escritório inteligente vinculado a retrofits, portanto, domina os orçamentos porque as economias de energia e os incentivos de resposta à demanda começam no momento em que os sistemas entram em operação.

Obstáculos técnicos persistem. Edifícios com forros contendo amianto ou fachadas com preservação histórica complicam o posicionamento de sensores e o roteamento de eletrodutos. O Power over Ethernet oferece uma solução elegante de retrofit ao combinar dados e energia sobre cabeamento estruturado existente, reduzindo os custos de mão de obra em até 40%. As redes de sensores sem fio que utilizam Zigbee ou Thread podem contornar a perfuração de shafts, mas podem ter dificuldades em ambientes com aço denso. Os novos edifícios se beneficiam do design integrado, mas o prêmio de 2-4% sobre os orçamentos totais de construção continua sendo um ponto de negociação entre incorporadores e inquilinos-âncora.

Por Tecnologia de Conectividade: Wi-Fi Lidera, Celular Ganha Impulso

O Wi-Fi respondeu por 39,54% do valor de 2025, aproveitando a ampla adoção da infraestrutura de LAN empresarial e a maturidade dos padrões Wi-Fi 6/6E, que fornecem latência determinística inferior a 10 ms. O celular 4G e 5G está previsto para registrar o CAGR mais rápido de 15,21% à medida que as redes privadas desbloqueiam o processamento de dados no local e garantem QoS para tarefas sensíveis à latência. A Carrier Global anunciou que 15% de seus novos controladores foram enviados com modems celulares embutidos em 2024, um aumento significativo em relação a níveis insignificantes dois anos antes.

O Bluetooth de Baixa Energia domina os sensores alimentados por bateria, oferecendo autonomia de vários anos. O Zigbee e o Thread, agora unificados sob a especificação Matter 1.2, estão ganhando projetos de iluminação e sombreamento onde baixo consumo de energia e controle local superam o alcance na nuvem. O Ethernet e o Power over Ethernet continuam a atender dispositivos de alta largura de banda, como câmeras PTZ 4K, auxiliados pelo orçamento de potência de 90 watts do IEEE 802.3bt. À medida que a certificação Wi-Fi 7 é implementada, a operação multi-link que une as bandas de 2,4, 5 e 6 GHz promete ganhos adicionais em latência e confiabilidade.

Análise Geográfica

A América do Norte gerou 36,12% da receita de 2025 e mantém a maior participação do mercado de escritório inteligente devido ao estoque maduro de imóveis comerciais, aos rigorosos códigos de energia costeiros e à demanda dos inquilinos por certificações WELL e LEED. O crescimento modera para a faixa alta de um único dígito à medida que a base instalada se aprofunda, mas o volume de retrofits permanece resiliente graças às multas de carbono de Nova York e às atualizações do Título 24 da Califórnia. Os incentivos fiscais federais para HVAC de alta eficiência previstos na Lei de Redução da Inflação apoiam ainda mais os modelos de retorno sobre investimento, especialmente para campi que combinam retrofits de bombas de calor com acordos de compra de energia solar.

A Ásia-Pacífico está projetada para registrar um CAGR de 14,05%, o ritmo regional mais rápido, sustentado pela expansão da China de seu Padrão de Edifício Verde de Três Estrelas para todos os edifícios públicos com mais de 20.000 m². A Missão Cidades Inteligentes da Índia continua a canalizar capital para infraestrutura conectada em Pune, Surat e Ahmedabad, enquanto o Japão subsidia até 50% das instalações de BEMS para PMEs. O Oriente Médio segue com projetos em gigaescala, como o NEOM da Arábia Saudita, que estipula 100% de energia renovável e controle de edifícios orientado por IA, criando oportunidades de vitrine para fornecedores globais.

A Europa situa-se entre esses polos. A Diretiva de Desempenho Energético dos Edifícios impõe cotas de renovação vinculativas que antecipam a demanda por automação predial, e os programas de subsídio da Alemanha cobrem até 40% dos gastos com retrofits. No entanto, a pressão inflacionária e o maior custo de capital moderam o volume, particularmente no Sul da Europa, onde os rendimentos imobiliários permanecem comprimidos. A América do Sul cresce modestamente à medida que as multinacionais impõem padrões corporativos de sustentabilidade às sedes regionais, mas lacunas de financiamento e habilidades técnicas desaceleram a adoção fora de São Paulo, Cidade do México e Santiago.

Panorama regulatório

As implantações de escritórios inteligentes são cada vez mais moldadas por mandatos de desempenho energético e requisitos cibernéticos que afetam HVAC conectado, iluminação, controle de acesso e plataformas de espaço de trabalho. Na Europa, a Diretiva de Desempenho Energético de Edifícios (Reformulação) (Diretiva 2024/1275) eleva o piso de conformidade para controles de edifícios, enquanto a Lei de Resiliência Cibernética da UE (Regulamento (UE) 2024/2847) introduz obrigações de segurança desde a concepção para produtos com elementos digitais usados em edifícios inteligentes. Separadamente, as obrigações da Lei de IA da UE para sistemas de IA de alto risco tornam-se vinculantes em 2 de agosto de 2026, criando requisitos práticos em torno da supervisão humana, registro e governança para automação e análise predial habilitadas por IA, usadas por implantadores e proprietários de imóveis.

Fora da UE, referenciais cibernéticos e programas de rotulagem estão tornando mais rigorosas as especificações de aquisição. A Austrália colocou em vigor as Cyber Security (Security Standards for Smart Device) Rules 2025 em 4 de março de 2026, e os Estados Unidos continuam a operacionalizar diretrizes de segurança de IoT por meio de publicações do NIST, incluindo a atualização de abril de 2026 do NIST IR 8259 e o rascunho público inicial de junho de 2026 do NIST SP 800-213r1 para orientação de cibersegurança de produtos de IoT federais. Na Ásia, o Japão atualizou seu esquema de rotulagem de segurança de IoT JC-STAR com requisitos STAR-3 para dispositivos de rede e câmeras de rede em 13 de julho de 2026, enquanto a China implementou a GB/T 46455-2025 (parâmetros e métodos de avaliação de sistemas inteligentes) em 1 de fevereiro de 2026, reforçando expectativas de padronização que influenciam a seleção de dispositivos e as práticas de integração.

Análise da cadeia de valor

A cadeia de valor do escritório inteligente abrange fabricantes de dispositivos e subsistemas (sensores, controladores, controles de HVAC e iluminação, acesso e vídeo), provedores de conectividade e infraestrutura de rede (Wi-Fi, Ethernet/PoE, módulos celulares) e camadas de software que agregam e contextualizam sinais (gestão predial, gestão de energia, IWMS e aplicativos de experiência de trabalho). Integradores de sistemas, prestadores de serviços de instalações e parceiros de nuvem traduzem esses componentes em implantações de retrofit e novas construções por meio de levantamentos de campo, comissionamento, reforço de cibersegurança e serviços gerenciados contínuos, com a interoperabilidade entre protocolos (por exemplo, BACnet e arquiteturas baseadas em IP) tornando-se um fator-chave na seleção de fornecedores.

As dependências upstream incluem o fornecimento de semicondutores e módulos para endpoints de IoT e hardware de rede corporativa, enquanto a captura de valor downstream está cada vez mais concentrada em software e serviços recorrentes vinculados a resultados como economia de energia e análise de utilização. Fornecedores de plataformas estão usando certificações de segurança e cadeias de ferramentas de integração mais rápidas para reduzir a fricção de implantação em portfólios multissite, como visto com a Johnson Controls lançando o Metasys 16.0 em junho de 2026 com capacidades expandidas de integração de software e alinhamento à IEC 62443-4-2 Nível de Segurança 2. À medida que os compradores padronizam as aquisições em torno de documentação de cibersegurança e conformidade pronta para auditoria, a cadeia está passando de projetos de hardware pontuais para serviços de ciclo de vida, monitoramento contínuo e programas de atualização que mantêm os edifícios alinhados com regras em evolução e políticas de segurança de TI.

Cenário Competitivo

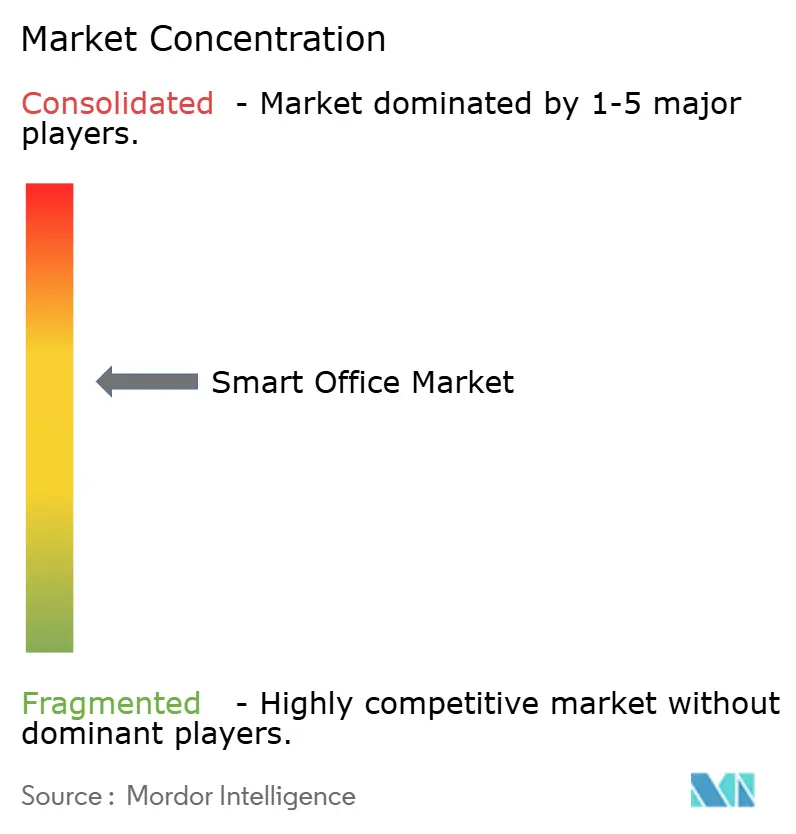

O mercado de escritório inteligente permanece moderadamente fragmentado, com os dez principais fornecedores detendo uma participação combinada significativa, deixando espaço para integradores regionais e players com foco em software. Os líderes em automação predial Johnson Controls, Siemens, Schneider Electric e Honeywell estão adquirindo empresas nativas em nuvem para incorporar análises em controladores legados. A Siemens pagou USD 1,575 bilhão pela Brightly Software em janeiro de 2024 para aprimorar seus recursos de manutenção preditiva e gestão de ativos. A Cisco e a Huawei incorporam funções de gestão predial em seus portfólios de comutação, aproveitando a dominância de rede para vender funcionalidades de escritório inteligente.

Especialistas em iluminação, como Philips e Legrand, expandem-se para detecção de ocupação e análise de espaços, aproveitando a capacidade do PoE de alimentar tanto luminárias quanto links de dados. Empresas menores conquistam nichos: a PointGrab fornece chipsets de ocupação com IA de borda, e a Telit Cinterion foca em módulos celulares, alimentando o ecossistema mais amplo sem competir diretamente em plataformas completas. As solicitações de patentes em detecção de ocupação superaram 200 em 2024, sinalizando uma mudança na diferenciação da precisão dos sensores para inteligência de software e interoperabilidade entre múltiplos fornecedores.

O desenvolvimento de padrões é agora uma alavanca competitiva. As empresas que contribuem para o Matter, BACnet e ONVIF obtêm informações antecipadas sobre os roteiros de protocolo que moldam a arquitetura dos produtos. A cibersegurança também emergiu como um fator decisivo nos setores financeiro e de saúde; o XiO Cloud da Crestron obteve a certificação UL 2900-2-2 em fevereiro de 2024. Os fornecedores que conseguem comprovar pilhas de segurança robustas ganham acesso preferencial a inquilinos avessos ao risco, reforçando uma bifurcação entre soluções de nível consumidor e de nível empresarial.

Líderes do Setor de Escritório Inteligente

Johnson Controls International PLC

Cisco Systems Inc.

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda impulsionada por retrofit cria espaço para soluções que reduzem os prazos de projeto até comissionamento e diminuem a interrupção de cabeamento em edifícios ocupados, especialmente onde mandatos de energia e regimes de penalidade de carbono influenciam os planos de capital. As aquisições também estão avançando para artefatos de segurança e governança (garantia de dispositivos, registro e correção de ciclo de vida), criando espaço para fornecedores e integradores que empacotam arquiteturas prontas para conformidade alinhadas às atualizações de orientação de IoT do NIST, incluindo o NIST IR 8259 Revisão 1 lançado em abril de 2026, e regras de segurança de dispositivos específicas por região, como os padrões de segurança de dispositivos inteligentes da Austrália, iniciados em março de 2026.

Uma segunda área de oportunidade é a convergência do software de experiência de trabalho com dados de operações prediais, impulsionada pela consolidação de plataformas e pela integração de TI-OT. O investimento adicional da Ricoh em abril de 2026 na Butlr Technologies para integrar sensoriamento de ocupação à plataforma RICOH Spaces indica interesse contínuo em traduzir a telemetria de ocupação em planejamento de espaço e fluxos de trabalho operacionais, enquanto a movimentação da LumApps para adquirir a Comeen (anunciada em abril de 2026) indica consolidação em torno de plataformas de trabalho unificadas que combinam gestão de espaço, serviços de visitantes e sinalização digital. No lado dos serviços, compromissos empresariais em grande escala com modelos operacionais de local de trabalho digital habilitados por IA, incluindo o acordo da HCLTech em julho de 2026 para um modelo operacional de local de trabalho impulsionado por IA, reforçam um pool de gastos crescente para integração, serviços gerenciados e análises que conectam ferramentas de experiência do funcionário com sistemas prediais e dados de rede.

Desenvolvimentos recentes do setor

- Junho de 2026: A Johnson Controls lançou o Metasys 16.0, atualizando sua plataforma de automação predial com novas ferramentas de integração de software e alinhamento de cibersegurança à IEC 62443-4-2 Nível de Segurança 2. O lançamento enfatiza implementação mais rápida por meio de fluxos de trabalho de integração de estilo low-code, o que apoia a padronização multissite para proprietários que gerenciam portfólios complexos de retrofit.

- Novembro de 2025: A Johnson Controls apresentou o Metasys 15.0, estendendo seu roteiro de sistema de automação predial antes do próximo grande ciclo de plataforma. A atualização fortaleceu a capacidade da empresa de renovar bases instaladas com software e capacidades de segurança mais recentes, mantendo a continuidade com as implantações existentes de controle predial.

- Agosto de 2024: A Honeywell e a Cisco anunciaram uma colaboração para vincular o Honeywell Forge Sustainability+ for Buildings com o Cisco Spaces, a fim de usar inteligência de ocupação para adaptar a operação de HVAC. A parceria conecta o contexto de localização derivado da rede de TI com sistemas prediais, apoiando casos de uso de gestão de energia integrada que muitas empresas buscam em ambientes de escritório de trabalho híbrido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado inclui soluções usadas para automatizar, monitorar e gerenciar edifícios de escritórios e locais de trabalho usando dispositivos conectados, plataformas de software e serviços relacionados. O escopo é o gasto que apoia melhor uso de energia, segurança e experiência do funcionário em instalações comerciais.

Exclusões de escopo: Não contamos dispositivos exclusivamente de casa inteligente para consumidores, a menos que sejam implantados como parte de um sistema de escritório ou local de trabalho comercial.

Visão geral da segmentação

- Por Produto

- Sistemas de Segurança e Controle de Acesso

- Sistemas de Gestão de Energia

- Sistemas de Controle de HVAC Inteligente

- Sistemas de Audioconferência e Videoconferência

- Sistemas de Controle de Incêndio e Segurança

- Outros Produtos

- Por Componente

- Hardware

- Plataformas de Software

- Serviços (Integração, Gerenciados, Consultoria)

- Por Tipo de Edifício

- Retrofits

- Edifícios Novos

- Por Tecnologia de Conectividade

- Wi-Fi

- Bluetooth de Baixa Energia (BLE)

- Zigbee e Thread

- Ethernet Cabeado / PoE

- Celular (4G/5G)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- México

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é onde o limite do mercado e o quadro inicial de demanda são construídos, antes que as premissas sejam testadas com feedback do mundo real. Revisamos fontes públicas como a US Energy Information Administration (EIA) para indicadores de energia, a US General Services Administration (GSA) e agências públicas de edifícios semelhantes para sinais de modernização predial, e organismos de normalização como ISO e NIST para contexto de segurança e interoperabilidade.

Para ancorar o modelo em atividade mensurável, também usamos fontes como estatísticas de construção e edifícios do US Census Bureau, publicações da International Energy Agency (IEA) sobre tendências de energia predial, e artigos revisados por pares sobre sensoriamento de ocupação, automação predial e qualidade ambiental interna. Além disso, registros de empresas, apresentações a investidores, sites de associações e imprensa de negócios confiável foram usados para mapear padrões de adoção de soluções e a lógica de precificação típica. Uma assinatura paga que cobre finanças de empresas e inteligência de notícias e um banco de dados de patentes foram referenciados seletivamente para verificar o impulso dos fornecedores e a direção dos produtos. Essas fontes de pesquisa documental não são exaustivas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar o que está realmente sendo implantado em escritórios, como os orçamentos são divididos entre hardware, software e serviços, e como a atividade de retrofit difere de novos edifícios. Entrevistas e pesquisas abrangeram fornecedores de soluções, integradores de sistemas, equipes de instalações e grandes usuários corporativos nas principais regiões, para que lacunas da pesquisa documental pudessem ser fechadas e as premissas pudessem ser testadas antes de os totais serem finalizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 16% | APAC: 43% |

| Nível médio: 49% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Menores players: 16% | Gerentes: 47% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down que reconstrói o gasto endereçável com escritórios inteligentes rastreando a atividade de edifícios comerciais, aplicando então premissas de adoção e intensidade de gasto por tipo de solução e região. Uma vez que a estrutura esteja em vigor, os totais são corroborados usando verificações bottom-up seletivas, incluindo a amostragem de faixas típicas de valor de projeto, a conversão de volumes instalados em gastos usando faixas de preço observadas, e a validação da divisão do mix de componentes.

As principais entradas usadas no modelo incluem a intensidade de retrofit de edifícios inteligentes, adições de novos edifícios comerciais, mix de conectividade (por exemplo, prontidão para Wi-Fi versus celular), mudanças na ocupação de escritórios e utilização de espaço, priorização de gestão de energia e ciclos de atualização de segurança e controle de acesso. Esses indicadores ajudam a explicar por que alguns países antecipam gastos mais rapidamente, e por que os serviços frequentemente aumentam à medida que a base instalada madura. Para previsão, usamos análise de cenários apoiada por uma visão de regressão multivariada simples sobre os fatores de demanda (por exemplo, atividade de construção e pressão de custo de energia). A perspectiva é então ajustada com base no que os respondentes primários esperam em termos de tempo de orçamento e ciclos de renovação. Onde os sinais bottom-up estão ausentes para geografias menores, as lacunas são tratadas por meio de proxies regionais e faixas de taxa de penetração que são reverificadas durante as chamadas de validação.

Validação de dados e ciclo de atualização

A validação é feita triangulando o resultado do modelo com sinais independentes, como narrativas regionais de adoção, expectativas de mix de componentes e verificações de progressão de preços que correspondem à forma como as soluções são vendidas e renovadas. Se o resultado no nível de país sair de uma faixa razoável, as premissas são revisitadas, e chamadas primárias de acompanhamento são acionadas para confirmar se a mudança é real ou causada por um problema de entrada.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas para procurar quebras de lógica entre regiões, picos de crescimento incomuns e participações inconsistentes de componentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos materiais alteram a demanda, os preços ou os ciclos de implantação. Imediatamente antes da entrega, uma passagem final é concluída para que os clientes recebam a visão atualizada mais recente, usando os sinais públicos disponíveis mais novos e entradas de especialistas confirmadas.

Estimativa do mercado de escritórios inteligentes da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes tamanhos de mercado publicados para escritórios inteligentes geralmente não coincidem porque o limite da categoria não é o mesmo entre os estudos, e o momento do que é contabilizado pode variar. Em nossas verificações, as maiores diferenças normalmente vêm de como hardware, software e serviços são agrupados, e se as ferramentas de "local de trabalho inteligente" fora dos sistemas prediais estão incluídas.

Tendências de mix de conectividade, sinais de gasto impulsionado por retrofit e participações de componentes, como o peso do hardware na base instalada, são as pistas práticas que mantêm a estimativa da Mordor Intelligence alinhada a implantações focadas em escritórios que podem ser rastreadas e validadas a nível regional. Quando outra estimativa se apoia mais em gastos mais amplos de transformação do local de trabalho ou usa um ano-base e um momento de conversão diferentes, o número pode mudar mesmo que a narrativa de crescimento pareça semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 66,52 bilhões de USD (2026) | |

| Consultoria Global A | 62,40 bilhões de USD (2025) | Usa um ano-base diferente e pode incluir gastos adjacentes com bem-estar e experiência no local de trabalho que nem sempre estão vinculados a implantações de automação predial, o que altera os totais mesmo antes da previsão. |

| Editora do Setor B | 53,90 bilhões de USD (2024) | A ancoragem em um ano-base anterior e um gasto contabilizado mais restrito em algumas implantações podem reduzir o ponto de partida, e pode aplicar uma progressão de preço e mix diferente para hardware versus serviços. |

A comparação mostra que a maior parte da diferença é explicada pela escolha do ano-base e pelo que é tratado como gasto em escritórios inteligentes dentro do escopo versus programas adjacentes de local de trabalho digital. Ao manter o modelo vinculado a sinais de implantação mensuráveis e a um limite consistente de componentes e tipo de edifício, o número final permanece rastreável a entradas claras e pode ser repetido durante os ciclos de atualização.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de escritório inteligente em 2026 e qual crescimento é esperado?

O tamanho do mercado de escritório inteligente é de USD 66,52 bilhões em 2026 e está projetado para atingir USD 124,83 bilhões até 2031 com um CAGR de 13,42%.

Qual categoria de produto gera atualmente a maior receita?

Os sistemas de gestão de energia lideram, respondendo por 28,82% da receita de 2025.

Qual componente está previsto para crescer mais rapidamente?

Os serviços devem expandir a um CAGR de 14,57% até 2031, à medida que os proprietários privilegiam contratos baseados em resultados.

Por que os retrofits são mais atrativos do que os projetos de novas construções?

Os retrofits proporcionam economias de energia imediatas e ajudam a evitar penalidades de carbono sob regras como a Lei Local 97 da Cidade de Nova York.

Página atualizada pela última vez em: