Tamanho e Participação do Mercado de Ativos e Operações Inteligentes Conectados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

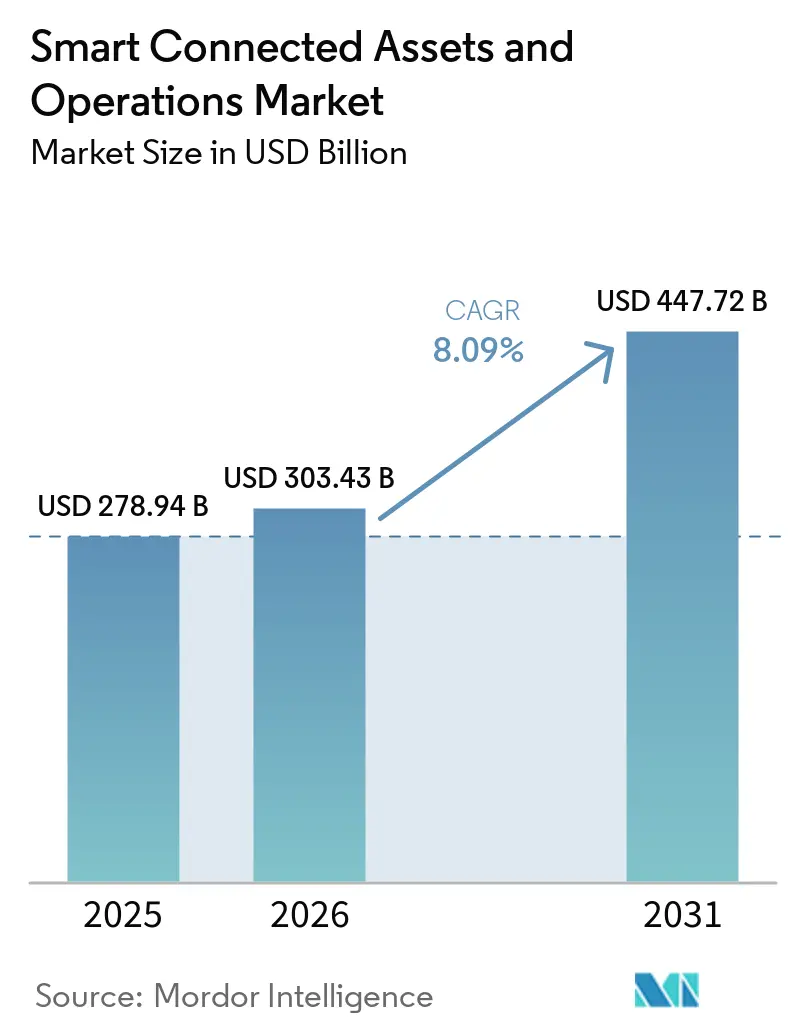

| Tamanho do Mercado (2026) | 303.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 447.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.09% CAGR |

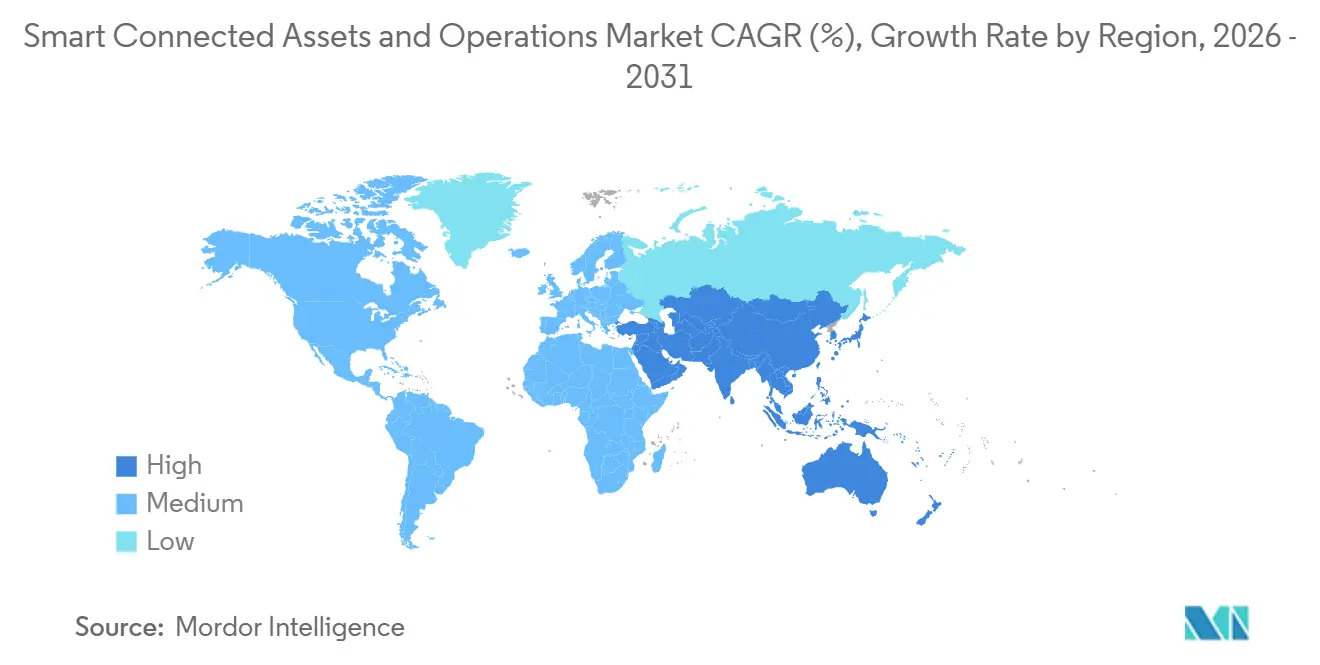

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ativos e Operações Inteligentes Conectados por Mordor Intelligence

O tamanho do mercado de Ativos e Operações Inteligentes Conectados foi avaliado em USD 278,94 bilhões em 2025 e estima-se que cresça de USD 303,43 bilhões em 2026 para atingir USD 447,72 bilhões até 2031, a um CAGR de 8,09% durante 2026-2031. A demanda está se expandindo à medida que a análise nativa em nuvem converge com a tecnologia operacional, a inteligência de borda reduz a latência e as regulamentações ambientais penalizam o desperdício de energia e o tempo de inatividade não planejado. O hardware permanece a maior categoria de gastos, mas os orçamentos empresariais estão se deslocando progressivamente para assinaturas de software e serviços gerenciados que viabilizam contratos baseados em resultados. A adoção sem fio está se acelerando com base em redes privadas 5G e tecnologias de área ampla de baixa potência que estendem a conectividade a ativos remotos que o cabeamento tradicional não consegue alcançar. Fabricantes, concessionárias e empresas de recursos estão impulsionando a adoção para reduzir paralisações não planejadas, aumentar a segurança e atingir metas de emissão líquida zero, enquanto provedores de nuvem em hiperescala incorporam módulos de desempenho de ativos diretamente em seus conjuntos industriais de IoT.

Principais Conclusões do Relatório

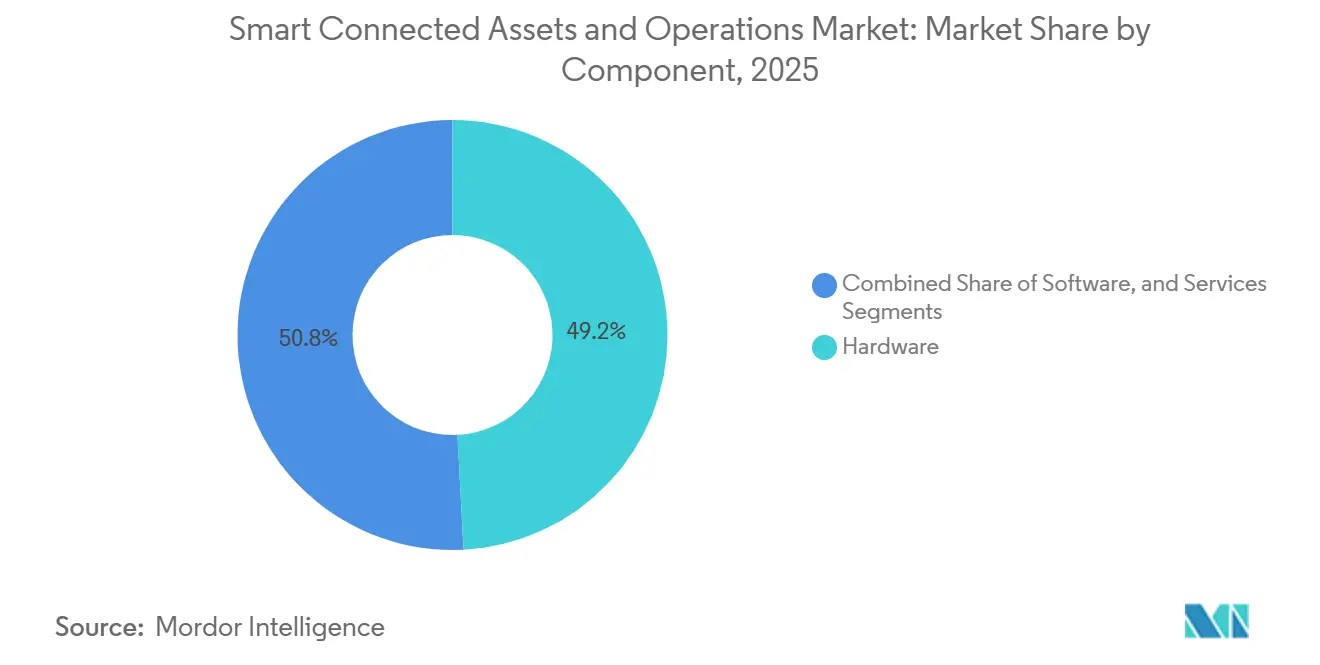

- Por componente, o Hardware detinha 49,19% da participação do mercado de Ativos e Operações Inteligentes Conectados em 2025, enquanto software e serviços avançam a um CAGR de 8,72% até 2031.

- Por tecnologia de conectividade, o Ethernet respondeu por 76,73% da receita de 2025, enquanto a conectividade sem fio está se expandindo a um CAGR de 8,95% à medida que as redes privadas 5G amadurecem.

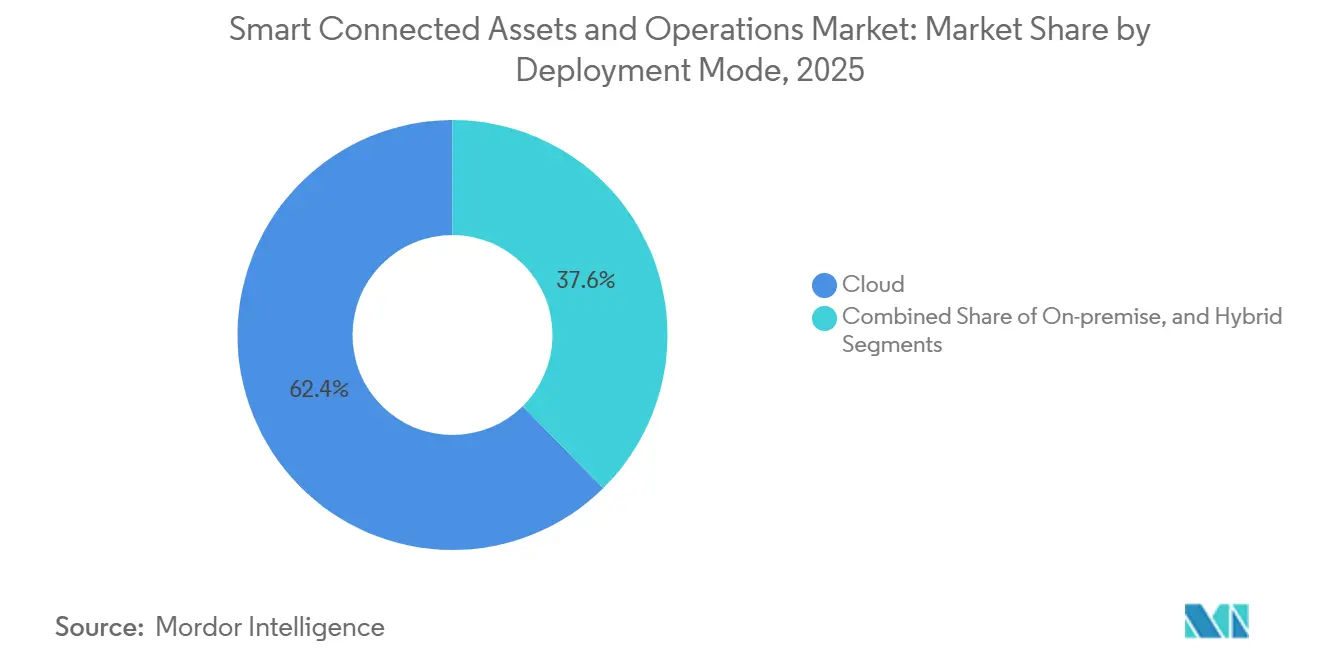

- Por modo de implantação, a implantação em Nuvem respondeu por 62,37% do tamanho do mercado de Ativos e Operações Inteligentes Conectados em 2025 e está crescendo a um CAGR de 8,91% ao longo de 2026-2031.

- Por vertical da indústria, a Manufatura respondeu por 41,21% da receita de 2025 e projeta-se crescer a um CAGR de 8,79% à medida que os programas de manutenção preditiva se expandem.

- Por geografia, a América do Norte capturou 37,63% da demanda de 2025, avançando a um CAGR de 8,87% com base em incentivos de relocalização industrial e gastos com modernização da rede elétrica ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ativos e Operações Inteligentes Conectados

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Plataformas Industriais de IoT Integrando Gestão de Desempenho de Ativos | +2.1% | Global, foco na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Tendência à Manutenção Preditiva para Minimizar o Tempo de Inatividade | +1.8% | Global, mais forte nos setores de Manufatura e Energia | Curto prazo (≤2 anos) |

| Demanda por Operações Remotas e Segurança do Trabalhador em Ambientes Perigosos | +1.3% | Global, particularmente Petróleo e Gás e Mineração | Médio prazo (2-4 anos) |

| Proliferação de Redes Privadas 5G Habilitando Análise em Tempo Real na Borda | +1.6% | Núcleo da Ásia-Pacífico, expansão para América do Norte e Europa | Longo prazo (≥4 anos) |

| Pressão Regulatória por Sustentabilidade e Relatórios de Eficiência Energética | +1.2% | América do Norte e UE, expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Convergência da Tecnologia de Gêmeo Digital com Modelagem de Ativos Orientada por IA | +1.4% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas Industriais de IoT Integrando Gestão de Desempenho de Ativos

Os fabricantes globais estão consolidando ferramentas pontuais em plataformas unificadas de IoT industrial que transmitem dados de sensores, registros de historiadores e registros empresariais para painéis de manutenção prescritiva. A Amazon Web Services lançou o SiteWise Edge em 2025, oferecendo latência local abaixo de 100 ms enquanto sincroniza resumos com a nuvem, um design que mantém as redes de controle isoladas do tráfego público.[1]AWS, "AWS SiteWise Edge," Amazon Web Services, aws.amazon.com O relatório de investidores da PTC de 2025 mostrou que as implantações do ThingWorx cresceram 40% em relação ao ano anterior, com fornecedores automotivos citando a estreita integração com CAD e PLM que reduz a análise de causa raiz de dias para horas. A Rockwell Automation reportou receita de software por assinatura superando USD 1 bilhão em 2025, impulsionada pelo FactoryTalk Hub, que conecta mais de 500.000 dispositivos em todo o mundo. A GE Digital reposicionou o Predix como uma camada horizontal e agora faz parceria com especialistas de domínio para entregar otimizações completas de parques eólicos e usinas de energia que estendem os intervalos de inspeção de turbinas em até 20%.

Crescente Tendência à Manutenção Preditiva para Minimizar o Tempo de Inatividade

A manutenção preditiva passou de projetos piloto para escala empresarial à medida que o caso de economia se consolida. A Shell documentou uma queda de 35% no tempo de inatividade não planejado e uma redução de 20% nos gastos com manutenção em seu relatório de sustentabilidade de 2025, resultando em economias anuais superiores a USD 200 milhões. A Factory AI alcançou 92% de precisão na previsão de falhas em rolamentos 14 dias antes da degradação em 12 plantas automotivas em 2025. O AspenTech V15 da Emerson incorpora modelos de IA generativa que alinham as janelas de manutenção com os cronogramas de produção, ajudando plantas químicas a reduzir paralisações não planejadas em 15%.[2]Emerson, "AspenTech V15 Release Notes," emerson.com A Agência Internacional de Energia calcula que técnicas semelhantes poderiam evitar USD 50 bilhões em custos de paralisação na geração de energia até 2030, se a adoção atingir 60%. Provedores de serviços gerenciados como a Augury agrupam sensores, análises e garantias de tempo de atividade para que fábricas de médio porte possam evitar despesas de capital enquanto transferem o risco de desempenho para o fornecedor.

Proliferação de Redes Privadas 5G Habilitando Análise em Tempo Real na Borda

O 5G privado elimina lacunas de confiabilidade que afetavam o Wi-Fi em ambientes industriais com alta densidade de metal. A Siemens implantou o 5G privado em 15 fábricas até fevereiro de 2026, alcançando latência máquina a máquina abaixo de 10 ms e suportando mais de 10.000 dispositivos por quilômetro quadrado. A Celanese e a NTT instalaram uma rede LTE privada no complexo químico de Clear Lake, habilitando análise de vídeo em tempo real para vasos reatores anteriormente inspecionados manualmente. A Airbus e a Ericsson agora orquestram a rebitagem robótica via 5G autônomo na montagem final em Hamburgo, mantendo precisão abaixo de um milímetro em seções de fuselagem de 60 metros.[3]Ericsson AB, "Airbus 5G Standalone Case," ericsson.com A Bosch Rexroth confirmou perda de pacotes abaixo de 0,01% sob forte interferência eletromagnética, um limiar exigido para redes sensíveis ao tempo.

Pressão Regulatória por Sustentabilidade e Relatórios de Eficiência Energética

Os governos estão endurecendo as regras de divulgação que obrigam os operadores a medir o uso de energia no nível do ativo. A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia obriga empresas com mais de 250 funcionários a publicar emissões de Escopo 1-3 em implementações graduais a partir de 2024. A Comissão de Valores Mobiliários dos Estados Unidos propôs requisitos semelhantes de divulgação climática em 2025, levando concessionárias e fabricantes a instrumentar equipamentos para capturar dados granulares de energia e emissões. O Ministério da Economia, Comércio e Indústria do Japão agora vincula empréstimos de transição a juros baixos a reduções verificadas na intensidade energética no nível da planta. Plataformas de ativos conectados com bibliotecas de carbono incorporadas ajudam as empresas a calcular a intensidade de gases de efeito estufa em tempo real por lote de produto, simplificando a preparação de auditorias. Fornecedores que obtêm a certificação de gestão de energia ISO 50001 estão vencendo licitações à medida que as corporações alinham as aquisições com roteiros de emissão líquida zero.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Capital Inicial e Complexidade de Integração para Ativos em Operação | -0.8% | Global, especialmente Europa e América do Norte, com plantas industriais envelhecidas | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em Superfícies de Ataque Expandidas | -0.7% | Global, particularmente agudo em setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Desafios de Interoperabilidade Causados por Protocolos Legados Proprietários | -0.5% | Global, notadamente em indústrias de processo com ciclos de vida de ativos de várias décadas | Longo prazo (≥ 4 anos) |

| Escassez de Talentos Interdisciplinares em Tecnologia Operacional, Tecnologia da Informação e Análise de Dados | -0.6% | Global, mais grave na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital Inicial e Complexidade de Integração para Ativos em Operação

A modernização de máquinas legadas com sensores e gateways frequentemente custa várias vezes mais do que implantações em instalações novas. A Schneider Electric reportou que as implantações médias do EcoStruxure em refinarias duram de 18 a 24 meses porque os engenheiros precisam fazer engenharia reversa da lógica de controladores lógicos programáveis com décadas de uso antes de adicionar camadas de análise. A Emerson divulgou que 40% dos projetos de desempenho de ativos requerem middleware personalizado para conectar Modbus, Profibus e Foundation Fieldbus, acrescentando de USD 200.000 a USD 500.000 por local. Os padrões de cibersegurança IEC 62443 finalizados em 2024 exigem segmentação de rede e criptografia que muitos operadores de instalações em operação não possuem, impulsionando atualizações paralelas de infraestrutura. As concessionárias reguladas, limitadas pelos ciclos de revisão tarifária, frequentemente adiam esses programas de capital intensivo, a menos que sejam exigidos por órgãos de segurança ou conformidade.

Vulnerabilidades de Cibersegurança em Superfícies de Ataque Expandidas

A conexão de sistemas de controle à TI empresarial amplia o cenário de ameaças para ransomware e agentes de estados-nação. A Agência de Segurança Cibernética e de Infraestrutura emitiu 47 avisos de Sistemas de Controle Industrial em 2025, 30% a mais do que em 2024, cobrindo vulnerabilidades em CLPs e IHMs da Siemens, Rockwell e Schneider. A Dragos rastreou 14 grupos de ameaças visando ambientes industriais, com gangues de ransomware criptografando sistemas instrumentados de segurança para maximizar a pressão. Um estudo revisado por pares de 2025 constatou que 68% dos fabricantes sofreram pelo menos uma intrusão bem-sucedida em tecnologia operacional nos 24 meses anteriores, com tempos médios de permanência de 180 dias. As seguradoras agora elevam os prêmios de responsabilidade cibernética em 40-60% para apólices que cobrem tecnologia operacional e frequentemente excluem perdas por interrupção de negócios, forçando as empresas a autossegurar o risco residual. As pressões de conformidade estão aumentando; a Agência Reguladora de Alimentos e Medicamentos dos EUA exigiu listas de materiais de software para dispositivos médicos em 2024, um modelo que outros reguladores estão prontos para estender a equipamentos industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software e Serviços Superam o Hardware na Captura de Valor

O hardware reteve 49,19% da receita de 2025, mas o tamanho do mercado de Ativos e Operações Inteligentes Conectados para software e serviços gerenciados deve se expandir a um CAGR de 8,72% à medida que as empresas migram da propriedade reativa de ativos para contratos baseados em resultados. Sensores e atuadores estão se tornando commodities à medida que os fornecedores de semicondutores integram conversão analógico-digital, condicionamento de sinal e rádios em chips únicos, reduzindo os preços unitários em até 20% ao ano. Gateways de borda como o NVIDIA Jetson Orin entregam 275 TOPS em um envelope de 15 watts, habilitando a detecção de anomalias no dispositivo sem viagens de ida e volta à nuvem.

O software comanda margens premium à medida que os fornecedores migram de licenças perpétuas para precificação por consumo. Conjuntos de desempenho de ativos como o IBM Maximo e o SAP Intelligent Asset Management incorporam IA generativa que elabora automaticamente ordens de serviço e sugere aquisição de peças sobressalentes, reduzindo a carga de trabalho dos planejadores em 40%. Contratos de serviços gerenciados com duração de 3 a 5 anos estão ganhando força entre fabricantes de médio porte, com provedores assumindo responsabilidade pela calibração de sensores, retreinamento de modelos e correção de cibersegurança em troca de garantias de tempo de atividade. Consequentemente, a captura de valor está se inclinando para fornecedores que agrupam análises, serviços e melhoria contínua em vez de hardware independente.

Por Tecnologia de Conectividade: A Conectividade Sem Fio Ganha Terreno com a Maturidade do 5G e das Redes de Área Ampla de Baixa Potência

O Ethernet dominou o mercado de Ativos e Operações Inteligentes Conectados com 76,73% de participação de mercado em 2025, mas os links sem fio estão crescendo a um CAGR de 8,95% à medida que o 5G privado, o NB-IoT e o LoRaWAN estendem a cobertura para ativos móveis e remotos. O Ethernet industrial continua a ancorar o controle determinístico abaixo de 1 ms usando extensões de rede sensível ao tempo IEEE 802.1 incorporadas em switches da Cisco, Hirschmann e Moxa. As opções sem fio se bifurcam entre mobilidade intra-planta de alta largura de banda e telemetria de longo alcance e baixa potência.

O anúncio da Siemens em fevereiro de 2026 sobre latência abaixo de 10 ms no chão de fábrica ressalta a adequação do 5G para robôs móveis autônomos e fluxos de trabalho de realidade aumentada. O NB-IoT responde por 58% das implantações de rede de área ampla de baixa potência globalmente devido à integração perfeita com operadoras, enquanto o LoRaWAN lidera as implantações em espectro não licenciado fora da China com 40% de participação. Links de satélite da Iridium e constelações emergentes em órbita terrestre baixa retransmitem telemetria de plataformas offshore e minas remotas onde as redes terrestres permanecem impraticáveis.

Por Modo de Implantação: Arquiteturas Híbridas Equilibram Latência e Escalabilidade

A nuvem capturou 62,37% da receita de 2025 e permanece o maior segmento do mercado de Ativos e Operações Inteligentes Conectados, avançando a um CAGR de 8,91% à medida que os hiperescaladores lançam serviços específicos para a indústria. Fabricantes em fabricação de semicondutores e produtos farmacêuticos continuam a depender de loops de latência em milissegundos executados no local para garantir processamento em tempo real e tomada de decisões. No entanto, os avanços na computação de borda permitiram a integração de runtimes de borda, como o AWS IoT Greengrass e o Microsoft Azure IoT Hub, que facilitam a sincronização perfeita entre os processos de tomada de decisão local e a análise elástica baseada em nuvem. Essa integração permite que os fabricantes aproveitem a escalabilidade e o poder computacional das plataformas de nuvem, mantendo a velocidade e a eficiência das operações no local.

As arquiteturas híbridas permitem que as empresas centralizem simulações de gêmeos digitais e inferência de aprendizado de máquina em toda a frota na nuvem, enquanto mantêm o controle determinístico nas instalações, evitando a dependência da internet para processos críticos de segurança. Os enclaves de computação confidencial agora criptografam dados em uso, aliviando as antigas preocupações de segurança. Enquanto isso, reguladores da UE à China aplicam leis de residência de dados, tornando as topologias distribuídas inevitáveis para multinacionais que operam em várias jurisdições. Como resultado, as implantações híbridas estão emergindo como a escolha pragmática que equilibra latência, soberania e escala.

Por Vertical da Indústria: A Manufatura Lidera Enquanto Energia e Saúde Aceleram

A Manufatura contribuiu com 41,21% da receita de 2025, e o setor de Ativos e Operações Inteligentes Conectados mantém o impulso à medida que empresas automotivas, eletrônicas e de maquinário digitalizam linhas de produção para atingir metas de qualidade com zero defeitos. As montadoras automotivas que implementam sistemas de detecção de anomalias orientados por IA relataram uma redução significativa de até 50% nas paralisações não planejadas. Essa melhoria não apenas aumenta a eficiência operacional, mas também permite que os fabricantes aloquem capacidade adicional para produzir configurações personalizadas, atendendo assim de forma mais eficaz às diversas demandas dos clientes.

Energia e serviços públicos estão fechando a lacuna, com iniciativas de modernização da rede elétrica impulsionando implantações de sensores em larga escala e USD 713 bilhões em financiamento global reservados até 2030 para sistemas avançados de gestão de distribuição. Os operadores de mineração aproveitam o transporte autônomo e a manutenção preditiva para aumentar a produtividade e a segurança dos trabalhadores, enquanto a agricultura integra irrigação inteligente e monitoramento de rebanhos para conservar água e aumentar os rendimentos. Consequentemente, os verticais a jusante estão prontos para se aproximar da dominância da manufatura à medida que os casos de uso digitais proliferam nos setores intensivos em ativos.

Análise Geográfica

A América do Norte gerou 37,63% da receita de 2025 e está avançando a um CAGR de 8,87% à medida que os fabricantes relocalizam capacidade e as concessionárias digitalizam ativos de transmissão envelhecidos. O Departamento de Energia dos EUA estima que a penetração de energias renováveis superou 40% na Califórnia e no Texas, ressaltando a urgência da modernização da rede elétrica. A Rockwell Automation reservou USD 2 bilhões para a produção doméstica de CLPs e dispositivos de borda para mitigar gargalos na cadeia de suprimentos. As concessionárias do Canadá em Ontário e na Colúmbia Britânica aceleram as implantações de infraestrutura de medição avançada para reduzir os tempos de resposta a interrupções. O México atrai investimento estrangeiro em eletrônica automotiva, estimulando a adoção de plataformas de ativos conectados para sincronizar cadeias de suprimentos trinacionais.

A Europa prioriza a eficiência energética sob a Diretiva de Relatórios de Sustentabilidade Corporativa da UE, obrigando as empresas a quantificar as emissões no nível do equipamento. A Severn Trent fez parceria com a Netmore em setembro de 2025 para implantar 1 milhão de medidores de água LoRaWAN para reduzir as perdas de água não faturada em 10%. Siemens, Schneider Electric e ABB estão pilotando fábricas de gêmeos digitais na Alemanha, França e Reino Unido antes da expansão global.[4]Netmore Group, "Severn Trent Selects Netmore to Deploy and Manage Advanced Metering Infrastructure Network for One Million Smart Water Meters," netmoregroup.com As sanções geopolíticas desaceleram a modernização da Rússia, direcionando a demanda regional para fornecedores de automação domésticos.

A Ásia-Pacífico registra o crescimento absoluto mais rápido à medida que China, Japão, Índia e Coreia do Sul incorporam políticas de manufatura inteligente. O roteiro Fabricado na China prioriza fábricas inteligentes, enquanto a Sociedade 5.0 do Japão alinha sistemas ciberfísicos para compensar o envelhecimento da força de trabalho. A Missão Cidades Inteligentes da Índia apoia redes habilitadas por IoT para tráfego, resíduos e água em 100 centros urbanos. Os mineradores da Austrália operam frotas autônomas controladas a partir de centros urbanos a milhares de quilômetros de distância, validando a viabilidade da análise de borda em ambientes remotos. O Oriente Médio canaliza receitas do petróleo para projetos diversificados de cidades inteligentes, como o NEOM da Arábia Saudita, e exige robustas camadas de desempenho de ativos. A África do Sul e a Nigéria estão pilotando soluções de agricultura de precisão e medição inteligente para melhorar a segurança alimentar e a confiabilidade da rede elétrica. A América do Sul, liderada pelo Brasil e pela Argentina, aplica estruturas de ativos conectados no agronegócio para atender aos requisitos de certificação de sustentabilidade do mercado exportador.

Cenário Competitivo

O mercado de Ativos e Operações Inteligentes Conectados é moderadamente concentrado, com os 10 principais fornecedores capturando aproximadamente 45% da receita de 2025, mas a concorrência está se intensificando à medida que participantes nativos de software e hiperescaladores corroem as vantagens dos sistemas de controle dos incumbentes. Siemens, Schneider Electric, ABB, Honeywell, Rockwell Automation e Emerson aproveitam décadas de base instalada para vender de forma cruzada análises e serviços de ciclo de vida. A ABB registrou 127 patentes de IA industrial em 2025, com foco em otimização de energia e manutenção preditiva para indústrias de processo.

PTC, IBM, Microsoft, SAP e Oracle fornecem plataformas horizontais que integram o desempenho de ativos ao planejamento de recursos empresariais, oferecendo aos compradores alternativas independentes de fornecedor. AWS, Azure e Google Cloud agrupam análises de desempenho de ativos em seus conjuntos de IoT, reduzindo o custo total de propriedade para adotantes em instalações novas. Especialistas de nicho como Uptake, Augury e Senseye capturam oportunidades em diagnósticos de turbinas eólicas, monitoramento de sistemas de climatização e manutenção baseada em condição por meio de precificação por consumo.

As alianças estratégicas estão crescendo, com ABB e Schneider Electric anunciando uma parceria em setembro de 2025 para codesenvolver soluções interoperáveis de gestão de energia da borda à nuvem, refletindo a demanda dos clientes por ecossistemas abertos. A consolidação permanece provável, com grandes empresas de automação de olho em startups de análise nativas em nuvem para acelerar as transições de receita recorrente. Os fornecedores que obtêm certificações de cibersegurança IEC 62443 e gestão de ativos ISO 55000 ganham status de fornecedor preferencial em licitações de infraestrutura crítica. A diferenciação competitiva agora depende da precisão dos modelos de IA, da orquestração segura da borda à nuvem e da capacidade de garantir contratualmente os resultados de desempenho.

Líderes do Setor de Ativos e Operações Inteligentes Conectados

Siemens AG

General Electric Company

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A 1NCE e o Netmore Group fizeram parceria para integrar conectividade celular e LoRaWAN em uma plataforma unificada de IoT, permitindo a seleção específica por dispositivo de opções de energia, alcance e taxa de transferência.

- Fevereiro de 2026: A Siemens implantou o 5G privado em 15 fábricas alemãs e chinesas, alcançando latência máquina a máquina abaixo de 10 ms para manufatura de precisão.

- Fevereiro de 2026: A ABB lançou o Automation Extended, combinando computação de borda, análise de IA e cibersegurança para modernizar ativos em operação com tempo de inatividade mínimo.

- Janeiro de 2026: A Honeywell apresentou o Forge 3.0, um conjunto de IIoT nativo em nuvem que incorpora IA generativa e reduziu o tempo médio de reparo em 30% nas primeiras implantações aeroespaciais e de refino.

Escopo do Relatório Global do Mercado de Ativos e Operações Inteligentes Conectados

O Mercado de Ativos e Operações Inteligentes Conectados refere-se ao segmento da indústria dedicado à integração de tecnologias avançadas, incluindo a Internet das Coisas (IoT), inteligência artificial (IA), computação em nuvem e análise de big data, em ativos físicos e processos operacionais para melhorar a eficiência, a confiabilidade e o desempenho.

O Relatório do Mercado de Ativos e Operações Inteligentes Conectados é Segmentado por Componente (Hardware, Software e Serviços), Tecnologia de Conectividade (Com Fio, Sem Fio e Satélite), Modo de Implantação (Local, Nuvem e Híbrido), Vertical da Indústria (Manufatura, Energia e Serviços Públicos, Petróleo e Gás, Mineração, Transporte e Logística, Saúde, Agricultura e Cidades Inteligentes e Infraestrutura), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Sensores e Atuadores |

| Gateways e Dispositivos de Borda | |

| Software | Gestão de Desempenho de Ativos (APM) |

| Sistema de Execução de Manufatura (MES) | |

| SCADA e IHM | |

| Plataformas de Análise e IA | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Com Fio | Ethernet |

| Barramento de Campo Industrial | |

| Sem Fio | Wi-Fi e Bluetooth |

| 5G / LTE Privado | |

| Rede de Área Ampla de Baixa Potência (LoRa, NB-IoT, Sigfox) | |

| Satélite / Remoto |

| Local |

| Nuvem |

| Híbrido |

| Manufatura |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Mineração |

| Transporte e Logística |

| Saúde |

| Agricultura |

| Cidades Inteligentes e Infraestrutura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | Sensores e Atuadores |

| Gateways e Dispositivos de Borda | ||

| Software | Gestão de Desempenho de Ativos (APM) | |

| Sistema de Execução de Manufatura (MES) | ||

| SCADA e IHM | ||

| Plataformas de Análise e IA | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Tecnologia de Conectividade | Com Fio | Ethernet |

| Barramento de Campo Industrial | ||

| Sem Fio | Wi-Fi e Bluetooth | |

| 5G / LTE Privado | ||

| Rede de Área Ampla de Baixa Potência (LoRa, NB-IoT, Sigfox) | ||

| Satélite / Remoto | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Vertical da Indústria | Manufatura | |

| Energia e Serviços Públicos | ||

| Petróleo e Gás | ||

| Mineração | ||

| Transporte e Logística | ||

| Saúde | ||

| Agricultura | ||

| Cidades Inteligentes e Infraestrutura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Ativos e Operações Inteligentes Conectados em 2031?

O mercado deve atingir USD 447,72 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Software e serviços gerenciados estão se expandindo a um CAGR de 8,72%, à medida que as empresas favorecem cada vez mais análises baseadas em assinatura em detrimento de hardware independente.

Por que as redes privadas 5G são importantes para implantações de ativos conectados?

Elas oferecem latência abaixo de 10 ms e alta densidade de dispositivos, habilitando robôs autônomos, manutenção guiada por realidade aumentada e controle de qualidade em malha fechada.

Como a manutenção preditiva gera benefícios financeiros?

Estudos de caso indicam reduções de até 35% no tempo de inatividade não planejado e 20% menos gastos com manutenção, traduzindo-se em milhões de dólares em economias anuais.

Qual região lidera atualmente a demanda?

A América do Norte, com uma participação de receita de 37,63% em 2025, impulsionada pela adoção antecipada de IoT industrial e investimentos em modernização da rede elétrica.

Qual é a principal preocupação de cibersegurança para operações conectadas?

A superfície de ataque expandida aumenta a exposição a ransomware e ameaças de estados-nação visando sistemas de controle, elevando os custos de seguros e conformidade.

Página atualizada pela última vez em: