Tamanho e Participação do Mercado de Hospitais Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 96.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 218.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.68% CAGR |

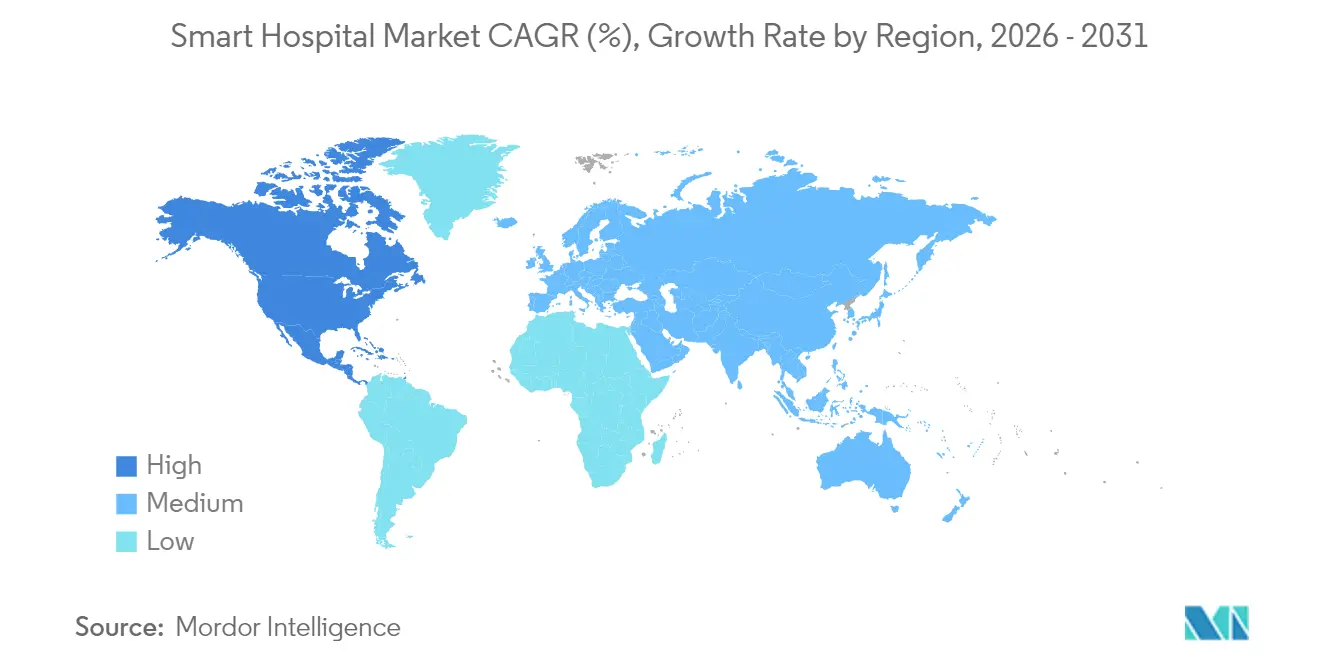

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

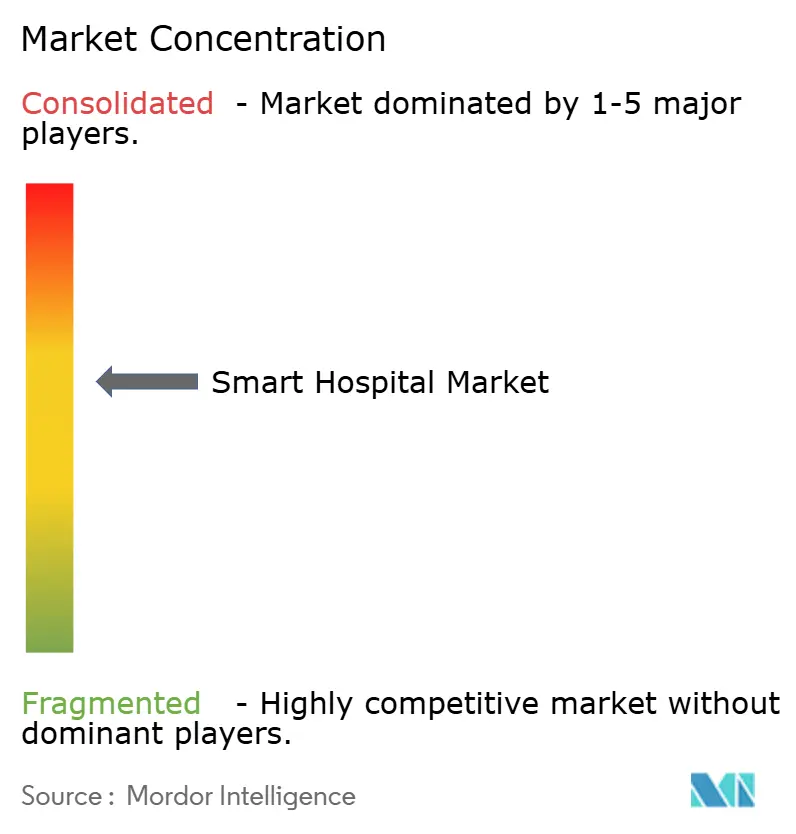

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitais Inteligentes por Mordor Intelligence

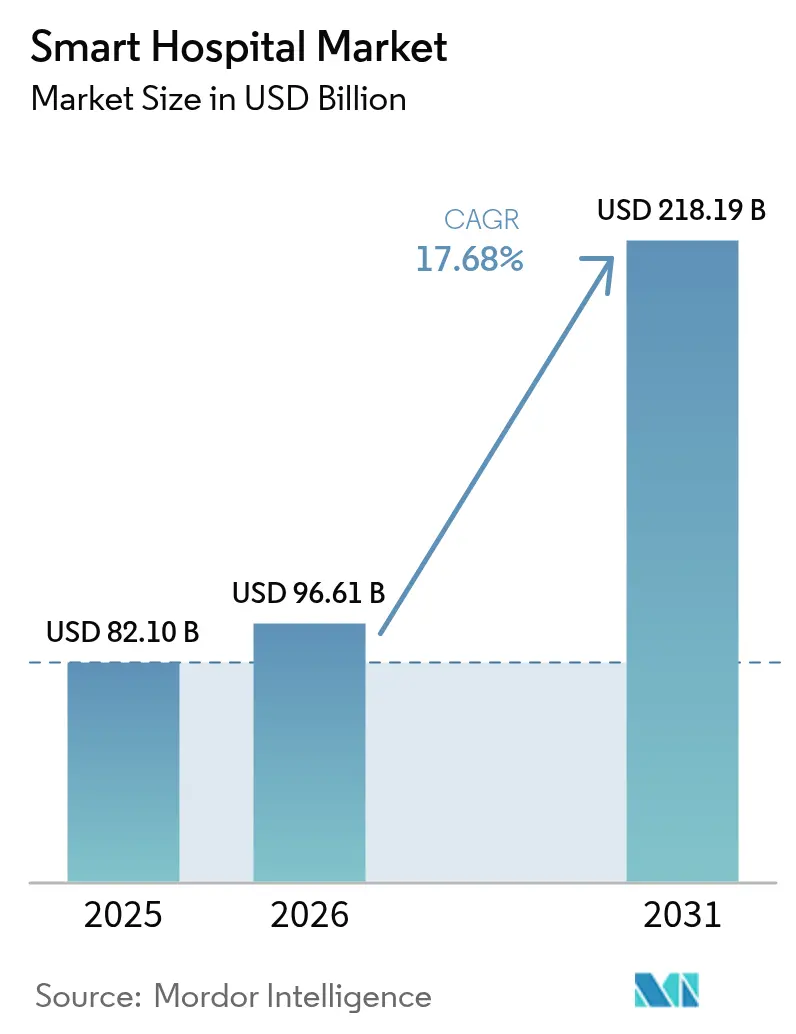

O tamanho do Mercado de Hospitais Inteligentes foi avaliado em USD 82,10 bilhões em 2025 e estimado para crescer de USD 96,61 bilhões em 2026 até atingir USD 218,19 bilhões até 2031, a um CAGR de 17,68% durante o período de previsão (2026-2031).

Esta expansão reflete a acelerada transformação digital na área da saúde, sustentada pela modernização da infraestrutura e pela conectividade de próxima geração. Os primeiros pilotos de 6G reduzem a latência, permitindo análises em tempo quase real que reformulam o monitoramento de pacientes e a tomada de decisões clínicas. [1]Frontiers in Medicine, "Aplicações Clínicas de Redes 6G em Hospitais Inteligentes," frontiersin.orgO hardware continua sendo o maior componente, mas os serviços crescem mais rapidamente à medida que os hospitais migram de aquisições de capital para parcerias gerenciadas. O Monitoramento Remoto de Pacientes (RPM) supera o crescimento dos Registros Eletrônicos de Saúde (EHR), sinalizando uma transição para um atendimento centrado no paciente e independente da localização. Embora a América do Norte lidere em adoção, a Ásia-Pacífico oferece o crescimento mais dinâmico, impulsionado por estímulos governamentais e esforços de digitalização estrutural.

Principais Conclusões do Relatório

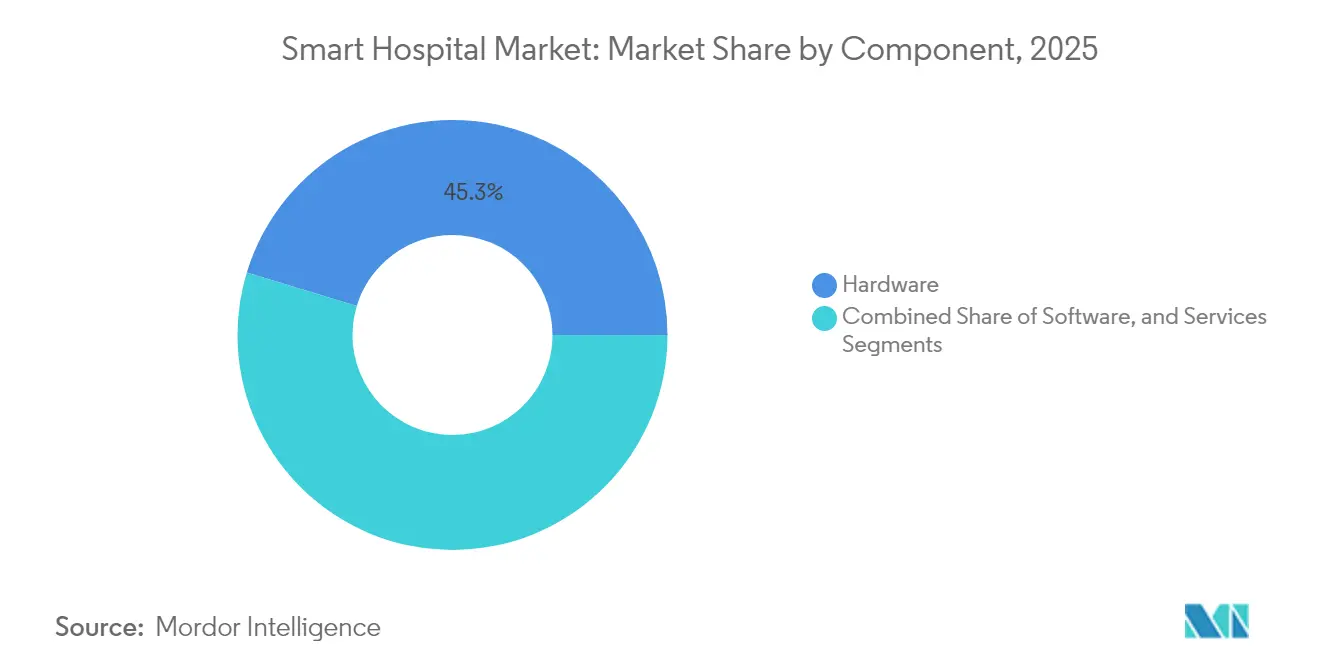

- Por componente, o hardware detinha 45,30% da participação do mercado de hospitais inteligentes em 2025, enquanto os serviços devem expandir a um CAGR de 20,78% até 2031.

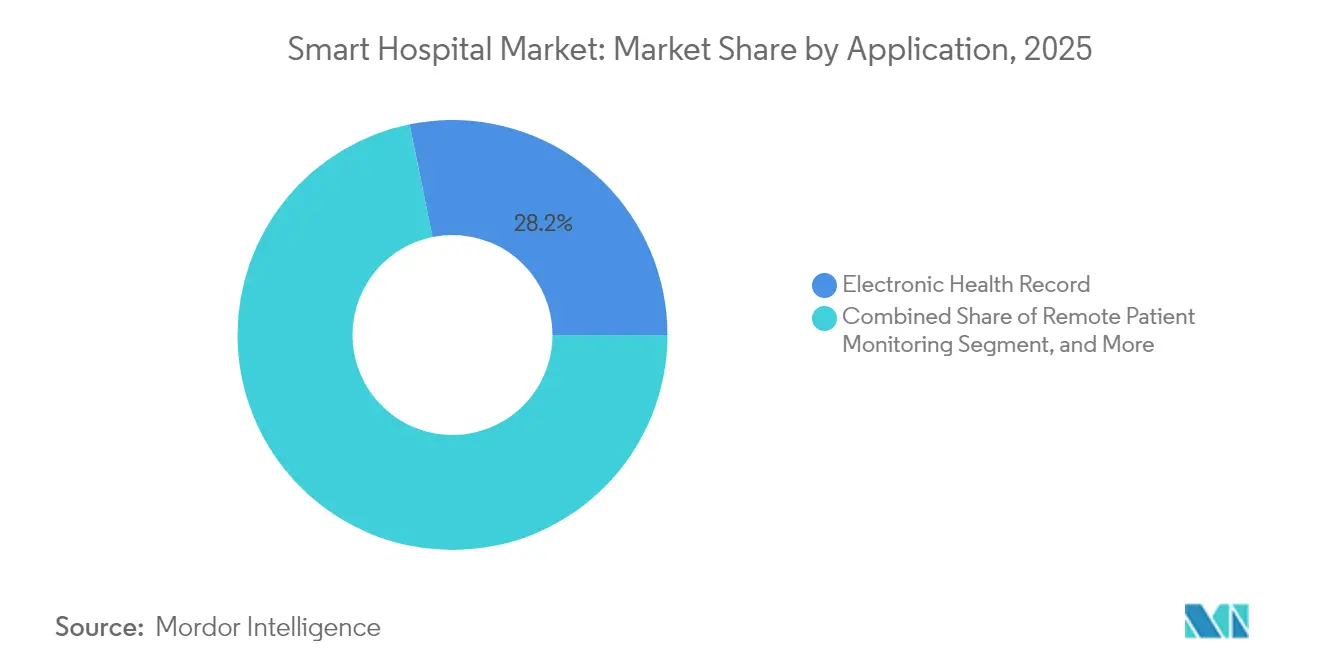

- Por aplicação, os registros eletrônicos de saúde lideraram com uma participação de receita de 28,20% em 2025 no mercado de hospitais inteligentes; o monitoramento remoto de pacientes tem previsão de avançar a um CAGR de 22,05% até 2031.

- Por geografia, a América do Norte detinha 40,45% da participação do mercado de hospitais inteligentes em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 19,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hospitais Inteligentes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização da infraestrutura de saúde | +4.2% | Global, com impacto concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento na penetração de dispositivos conectados | +3.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Programas governamentais de estímulo a hospitais inteligentes | +3.1% | Núcleo da Ásia-Pacífico, especialmente a China, com efeito de transbordamento para mercados emergentes | Longo prazo (≥ 4 anos) |

| Mandatos corporativos de emissão líquida zero impulsionando retrofits de edifícios inteligentes | +2.4% | América do Norte e UE, com adoção seletiva na APAC | Médio prazo (2 a 4 anos) |

| Escassez de equipes de enfermagem acelerando a adoção de cuidados virtuais | +2.9% | Global, mais agudo na América do Norte e nos mercados desenvolvidos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pilotos de redes prontas para 6G habilitando análises em tempo quase real | +1.6% | Limitado a mercados avançados: EUA, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização da Infraestrutura de Saúde

O financiamento para modernização ancora a fase de crescimento atual. O Plano de Resgate Americano destinou USD 1 trilhão para instalações de saúde, incluindo um Hospital Estadual do Norte do Texas no valor de USD 452 milhões e um campus médico em Utah no valor de USD 855 milhões. O Programa de Transformação de Rede de Segurança de Nova Iorque, no valor de USD 188 milhões, tem como alvo integrações de EHR, confirmando a dependência governamental de atualizações habilitadas por tecnologia.[2]Healthcare IT News, "Nova Iorque Investe USD 188 Milhões em Atualizações Tecnológicas Hospitalares," healthcareitnews.comOs hospitais também investem em infraestruturas digitais para processar dados de sensores, iluminação automatizada e manutenção preditiva. Essas atualizações de ponta a ponta substituem correções fragmentadas, criando demanda robusta em todo o mercado de hospitais inteligentes. Fornecedores capazes de combinar infraestrutura, software e serviços obtêm uma vantagem competitiva em custo total de propriedade.

Aumento na Penetração de Dispositivos Conectados

Os hospitais inteligentes dependem cada vez mais de dispositivos habilitados por IoT que produzem dados clínicos em grande volume. A certificação HIMSS Quadruple Stage 7 do Centro Médico Samsung demonstra ganhos de eficiência quando os dados dos dispositivos se integram perfeitamente. O West Health Institute estima que uma melhor interoperabilidade de dispositivos poderia economizar USD 30 bilhões por ano ao eliminar exames redundantes. Esse incentivo orienta as aquisições hospitalares para plataformas que unificam os fluxos de dados. Embora a proliferação de dispositivos crie obstáculos de interoperabilidade, a consolidação de fornecedores e os protocolos abertos estão facilitando a integração. A aceleração da adoção de dispositivos, portanto, impulsiona o mercado de hospitais inteligentes ao estimular ecossistemas baseados em padrões.

Programas Governamentais de Estímulo a Hospitais Inteligentes

A política da Trindade da China incorpora medicina inteligente, serviços e gestão na construção de hospitais, ilustrando a escala econômica alcançável por meio de uma política nacional coesa. Os padrões de avaliação da política incentivam registros eletrônicos unificados, otimização de fluxo de trabalho e recursos humanos qualificados. Impulso semelhante é observado na Europa, onde o futuro Espaço Europeu de Dados de Saúde poderá gerar economias de EUR 11 bilhões. O estímulo coordenado acelera os ciclos de aquisição, garantindo que o mercado de hospitais inteligentes capture os gastos orçamentados com saúde digital em vez de competir com outros projetos de capital.

Escassez de Equipes de Enfermagem Acelerando a Adoção de Cuidados Virtuais

Lacunas agudas na força de trabalho aceleram a transição para a enfermagem virtual. Na Guthrie Clinic, um hub virtual reduziu a rotatividade de enfermeiras de 25% para 13% e economizou USD 7 milhões em custos laborais. A tecnologia permite que enfermeiras experientes supervisionem múltiplas alas remotamente, equilibrando carga de trabalho e qualidade do atendimento. As interfaces de EHR prontas para IA também simplificam a documentação, liberando as enfermeiras à beira do leito para tarefas práticas. À medida que a pressão por pessoal se intensifica, os hospitais investem em plataformas de teleenfermagem que escalabilizam a expertise entre unidades. Essa tendência sustenta o crescimento contínuo em todo o mercado de hospitais inteligentes, especialmente para prestadores de serviços que oferecem soluções completas de cuidados virtuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de sistemas totalmente conectados | -2.8% | Global, mais pronunciado em mercados emergentes sensíveis a custos | Médio prazo (2 a 4 anos) |

| Responsabilidades de cibersegurança e governança de dados | -1.9% | Global, com maior impacto em mercados regulamentados (EUA, UE) | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre fornecedores | -1.5% | Global, particularmente acentuado em mercados europeus fragmentados | Médio prazo (2 a 4 anos) |

| Força de trabalho com habilidades digitais limitadas em regiões em desenvolvimento | -1.2% | Mercados emergentes da Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Sistemas Totalmente Conectados

A implementação abrangente de hospitais inteligentes exige capital significativo. Apenas os sistemas CPOE desenvolvidos por fornecedores podem custar entre USD 7,1 milhões e USD 19,3 milhões, com horizontes de retorno sobre o investimento de oito anos ou mais. Hospitais de médio porte enfrentam dificuldades para cobrir esses gastos em meio à pressão sobre as margens e à inflação na cadeia de suprimentos. Hardware, integração, treinamento e manutenção ampliam o custo total de propriedade, favorecendo grandes redes capazes de amortizar os gastos. A intensidade de capital, portanto, desacelera a adoção em mercados emergentes e instalações rurais, moderando o crescimento de curto prazo no mercado de hospitais inteligentes.

Responsabilidades de Cibersegurança e Governança de Dados

Os hospitais inteligentes conectam milhares de endpoints, cada um representando um possível vetor de ataque. Os países da UE registraram 309 grandes incidentes cibernéticos na área da saúde em 2023, evidenciando uma vulnerabilidade sistêmica. [3]Comissão Europeia, "Incidentes de Cibersegurança na Saúde da UE," digital-strategy.ec.europa.eu A conformidade com o GDPR e a HIPAA exige criptografia robusta, controle de acesso e capacidades de resposta a violações. As atualizações de segurança concorrem com os investimentos clínicos pela parcela do orçamento, e as responsabilidades decorrentes de violações podem superar as economias com tecnologia. À medida que agentes de ameaças visam dados médicos de alto valor, os gastos com cibersegurança tornam-se um custo essencial, porém inibidor do crescimento, para o mercado de hospitais inteligentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção dos Serviços

O hardware gerou a maior receita por componente, assegurando 45,30% da participação do mercado de hospitais inteligentes em 2025, à medida que os hospitais instalavam servidores, equipamentos de rede, sistemas de imagem e conjuntos de sensores essenciais para as operações digitais. O tamanho do mercado de hospitais inteligentes para hardware deve expandir de forma constante, mas o segmento de serviços cresce mais rapidamente, a um CAGR de 20,78% até 2031, refletindo a demanda por manutenção gerenciada, análises e suporte ao ciclo de vida. Os hospitais tendem a contratos de serviço plurianuais que convertem o custo de capital em custo operacional, garantindo gastos previsíveis com acesso a expertise atualizada. Fornecedores como Siemens Healthineers estão expandindo a fabricação doméstica e os centros de serviço para atender a essa necessidade.

A tendência de crescimento dos serviços desafia os modelos de receita centrados em hardware. Os provedores combinam instalação, monitoramento remoto e otimização orientada por IA em acordos vinculados a resultados. Essa mudança de valor aumenta o bloqueio do fornecedor, mas reduz o risco operacional do cliente. O software posiciona-se entre os dois, beneficiando-se da entrega em nuvem que reduz a carga de TI local enquanto possibilita a implementação rápida de funcionalidades. Em conjunto, a confiabilidade do hardware, o software inteligente e a profundidade dos serviços criam propostas integradas que moldam as dinâmicas competitivas em todo o mercado de hospitais inteligentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: A Hegemonia do EHR é Desafiada pela Inovação do Monitoramento Remoto de Pacientes

Os Registros Eletrônicos de Saúde mantiveram uma participação de receita de 28,20% em 2025, sublinhando seu papel indispensável na digitalização hospitalar. No entanto, o Monitoramento Remoto de Pacientes registrou um CAGR previsto de 22,05%, sinalizando uma mudança estratégica da otimização de processos internos para a continuidade do atendimento centrada no paciente. O tamanho do mercado de hospitais inteligentes associado ao Monitoramento Remoto de Pacientes deve mais do que dobrar, de USD 16–17 bilhões em 2025 para mais de USD 35 bilhões até 2031, auxiliado pelos códigos de reembolso do Medicare.

O impulso do Monitoramento Remoto de Pacientes decorre da prevalência de doenças crônicas, do envelhecimento da população e da aceitação pós-pandêmica do atendimento domiciliar. Os programas de hospital em casa já reduziram os custos de internação em 30%, reforçando o argumento financeiro para modelos remotos. Enquanto isso, as plataformas de EHR adicionam ferramentas com tecnologia de IA para apoiar o diagnóstico e a automação de fluxo de trabalho, defendendo sua posição estabelecida. A Automação de Farmácia e o Rastreamento de Ativos Médicos mantêm posições estáveis, mas as plataformas de diagnóstico por IA emergentes sinalizam bolsões de crescimento futuro. A competição se intensificará à medida que fabricantes de dispositivos, provedores de nuvem e startups especializadas disputam a liderança em todo o mercado de hospitais inteligentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A América do Norte captou 40,45% da participação do mercado de hospitais inteligentes em 2025, impulsionada por infraestrutura madura, estímulos federais e sólidos ecossistemas de fornecedores. A alocação de USD 1 trilhão do Plano de Resgate Americano para a saúde alimenta as atualizações de instalações, enquanto programas como o Programa de Transformação de Rede de Segurança de Nova Iorque, no valor de USD 188 milhões, avançam as capacidades de EHR e emergência. Centros de enfermagem virtual, exemplificados pelas economias de USD 7 milhões em custos laborais da Guthrie Clinic, demonstram retornos alcançáveis sobre investimentos digitais. No entanto, as escassez na cadeia de suprimentos custam em média USD 3,5 milhões a redes de cinco hospitais, evidenciando vulnerabilidade.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 19,62% até 2031. A política da Trindade da China coloca a medicina inteligente, os serviços e a gestão no centro da construção de hospitais, com o valor nacional da saúde inteligente caminhando para 150 bilhões de iuanes. O Hospital Inteligente 5G Siriraj da Tailândia reduziu o tempo de diagnóstico de 15 minutos para 25 segundos, demonstrando o impacto clínico da conectividade avançada. O Centro Médico Samsung da Coreia do Sul alcançou o HIMSS Quadruple Stage 7, estabelecendo um referencial regional. Colaborações entre fornecedores, como a rede IoT 5G da ZTE com a China Telecom, reduziram os custos de atualização em 80% e o tempo de construção em 90% ZTE.

A Europa ocupa uma posição intermediária, apoiada pelo Espaço Europeu de Dados de Saúde, que poderá economizar EUR 11 bilhões ao longo de uma década. Os incidentes cibernéticos continuam sendo um desafio, levando à criação de um futuro Centro de Apoio à Cibersegurança. A DIGITALEUROPE exige financiamento dedicado da UE para a saúde digital, a fim de garantir acesso a IA, telessaúde e sistemas de dados interoperáveis. Com estruturas coordenadas e financiamento adequado, a região está posicionada para uma adoção constante, ampliando a expansão de longo prazo do mercado de hospitais inteligentes.

Cenário Competitivo

O mercado de hospitais inteligentes apresenta concentração moderada, ancorada por participantes diversificados e estabelecidos. Koninklijke Philips, GE Healthcare e Siemens Healthineers integram hardware, software e serviços em ofertas coesas que elevam os custos de mudança. Os submercados de EHR estão consolidados em torno de Epic Systems e Oracle Health, enquanto o Monitoramento Remoto de Pacientes e os diagnósticos por IA atraem novos entrantes, desde fabricantes de dispositivos até gigantes da tecnologia. Os grandes participantes estabelecidos aproveitam sua escala para financiar P&D contínua e centros de serviço regionais, mantendo relevância à medida que os hospitais exigem soluções integradas.

As alianças estratégicas destacam a IA como fator diferenciador. Philips e NVIDIA co-desenvolveram um modelo fundacional de MRI que permite o planejamento de exames sem cliques. GE Healthcare firmou parceria com a AWS para incorporar IA generativa nos fluxos de trabalho clínicos, com o objetivo de simplificar a interpretação radiológica. A expansão das instalações nos EUA pela Siemens Healthineers, no valor de USD 150 milhões, fortalece a fabricação local de dispositivos de imagem e oncologia.

Os participantes emergentes visam lacunas específicas, como middleware de interoperabilidade, serviços de cibersegurança e plataformas especializadas de Monitoramento Remoto de Pacientes. As barreiras de entrada no mercado incluem certificação regulatória, conformidade com segurança de dados e demanda de capital. No entanto, inovações em espaços inexplorados podem escalar rapidamente por meio de parcerias de ecossistema. A intensidade competitiva, portanto, está prestes a aumentar, promovendo ciclos contínuos de atualização tecnológica em todo o mercado global de hospitais inteligentes.

Líderes do Setor de Hospitais Inteligentes

Koninklijke Philips N.V.

GE Healthcare (General Electric)

Medtronic plc

Honeywell Life Care Solutions (Honeywell International Inc)

Stanley Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Siemens Healthineers anunciou um investimento de USD 150 milhões na expansão de instalações nos EUA, aumentando a capacidade de imagem e oncologia.

- Maio de 2025: Philips e NVIDIA apresentaram um modelo fundacional de MRI com IA que reduz os tempos de exame e automatiza o aprimoramento de imagens.

- Abril de 2025: Tower Health e Siemens Healthineers formaram uma parceria de 10 anos para modernizar a imagem diagnóstica em múltiplos locais.

- Março de 2025: GE Healthcare e NVIDIA ampliaram a colaboração para desenvolver soluções autônomas de ultrassom e raios X.

Escopo do Relatório do Mercado Global de Hospitais Inteligentes

O relatório do mercado de hospitais inteligentes fornece informações detalhadas sobre vários segmentos de hospitais inteligentes, como hardware, software e o componente de soluções. O relatório analisa o ecossistema de hospitais inteligentes e discute Registros Eletrônicos de Saúde (EMRs), gestão de alarmes, bases de dados de pesquisa e sistemas de suporte à decisão clínica.

O Mercado de Hospitais Inteligentes é Segmentado por Componente (Hardware, Software e Serviços), Aplicação (Registro Eletrônico de Saúde, Monitoramento Remoto de Pacientes, Automação de Farmácia, Rastreamento de Ativos Móveis e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD milhões para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Registro Eletrônico de Saúde |

| Monitoramento Remoto de Pacientes |

| Automação de Farmácia |

| Rastreamento de Ativos Médicos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Aplicação | Registro Eletrônico de Saúde | |

| Monitoramento Remoto de Pacientes | ||

| Automação de Farmácia | ||

| Rastreamento de Ativos Médicos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de hospitais inteligentes?

O mercado de hospitais inteligentes está avaliado em USD 96,61 bilhões em 2026.

Qual segmento de componente detém a maior participação?

O hardware detém a maior participação por componente, com 45,30% em 2025.

Qual aplicação está crescendo mais rapidamente?

O Monitoramento Remoto de Pacientes tem projeção de crescimento a um CAGR de 22,05% entre 2026 e 2031.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 19,62% até 2031.

Como a escassez de mão de obra influencia a adoção de tecnologia

A escassez de enfermeiros acelera o investimento em plataformas de cuidados virtuais, que reduzem os custos laborais e mantêm a qualidade do atendimento.

Qual é uma restrição importante para a implantação de hospitais inteligentes?

O alto custo de capital para sistemas totalmente conectados desacelera a adoção, especialmente em mercados sensíveis a custos.

Página atualizada pela última vez em: