Tamanho e Participação do Mercado de Espaços Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espaços Inteligentes por Mordor Intelligence

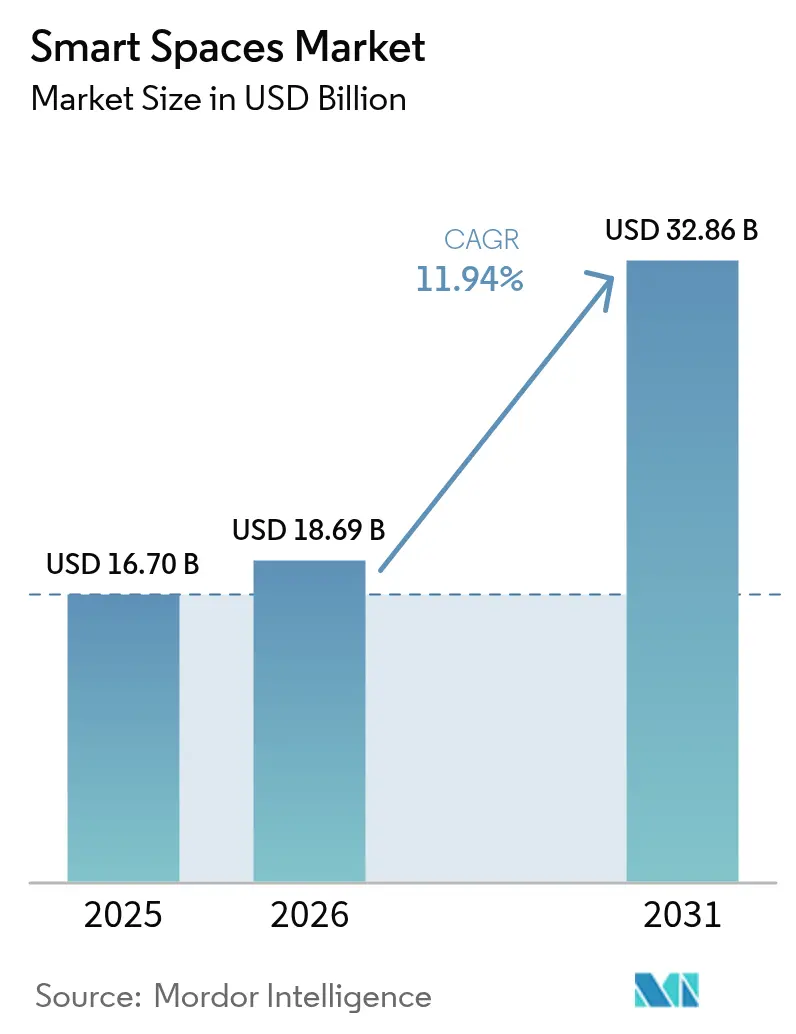

O tamanho do mercado de Espaços Inteligentes deve crescer de USD 16,70 bilhões em 2025 para USD 18,69 bilhões em 2026 e está previsto para atingir USD 32,86 bilhões até 2031, a um CAGR de 11,94% no período de 2026-2031.[1]Thread Group, "As Certificações de Produtos Thread 1.4 Ultrapassam o Marco de 670," threadgroup.org A trajetória ascendente é moldada pela queda nos preços dos sensores de IoT que simplificam a implantação em larga escala, pelos códigos obrigatórios de construção com emissão líquida zero que aceleram as reformas digitais e pelas políticas de trabalho híbrido que recompensam a otimização de espaço em tempo real. Padrões interoperáveis como o Thread 1.4, certificado em mais de 670 produtos até o primeiro trimestre de 2025, eliminam riscos de integração e encurtam os prazos de retorno do investimento. A implantação de redes 5G privadas em campi comerciais sustenta análises avançadas que reduzem custos de serviços públicos e manutenção, ao mesmo tempo que habilitam serviços preditivos de ambiente de trabalho. Os fornecedores também estão escalando modelos de software como serviço que agrupam otimização contínua com precificação baseada em resultados, uma mudança que converte despesas de capital únicas em receita recorrente. O mercado de Espaços Inteligentes, portanto, se beneficia tanto da demanda de alto nível por conformidade quanto da demanda de baixo nível por eficiência.

Principais Conclusões do Relatório

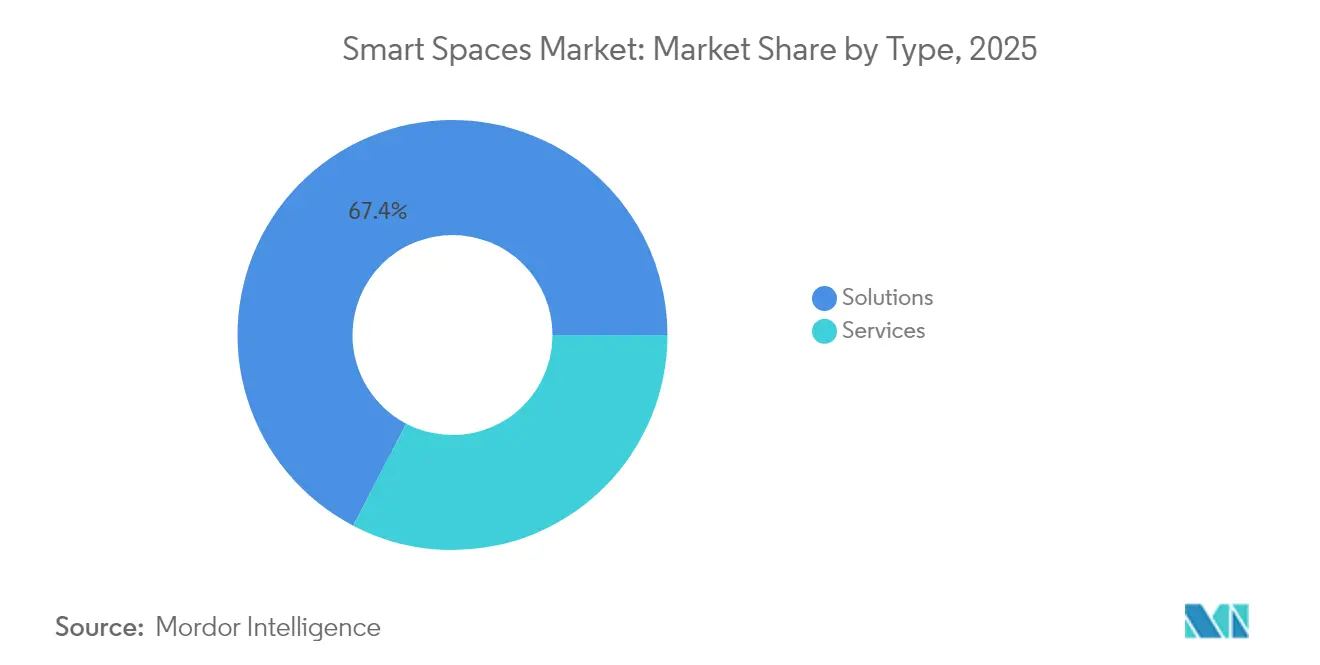

- Por tipo, as Soluções capturaram 67,35% da participação do mercado de Espaços Inteligentes em 2025, enquanto os Serviços estão projetados para expandir a um CAGR de 13,61% até 2031.

- Por setor de usuário final, o segmento comercial liderou com 58,40% da receita em 2025; as implantações residenciais estão previstas para avançar a um CAGR de 13,28% até 2031.

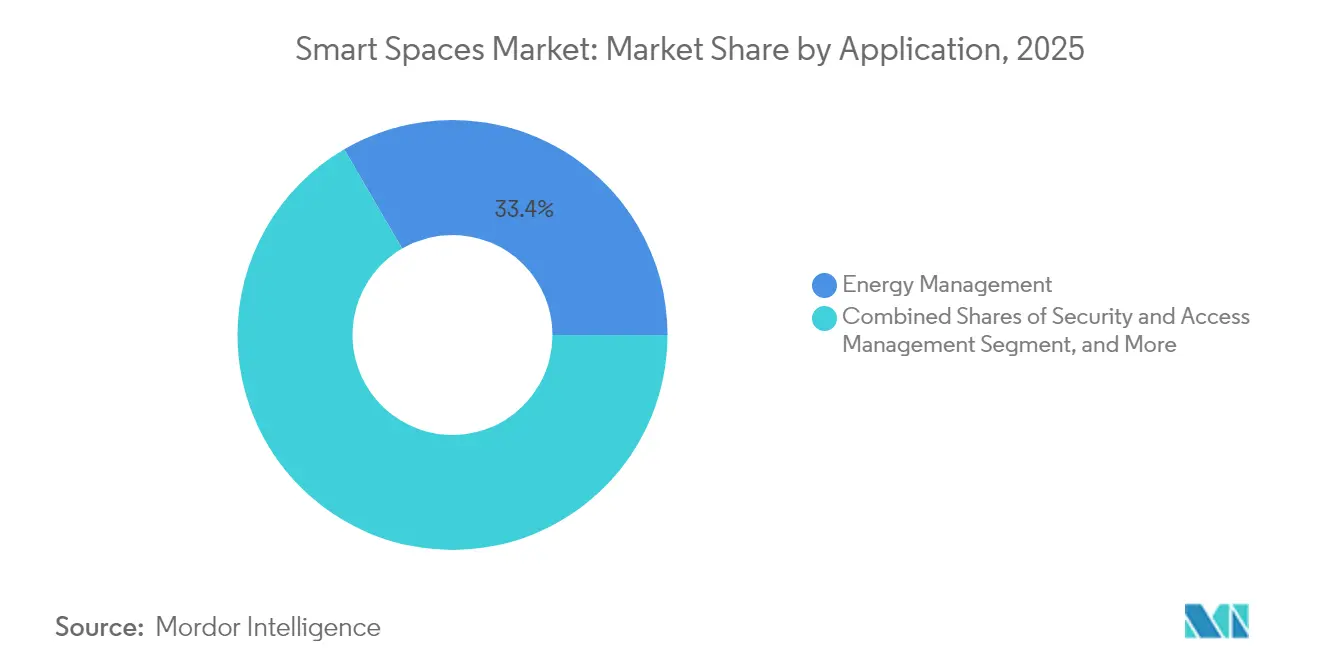

- Por aplicação, a Gestão de Energia representou 33,40% do tamanho do mercado de Espaços Inteligentes em 2025, enquanto a Análise de Ocupação e Espaço está projetada para crescer a um CAGR de 12,21%.

- Por conectividade, o Wi-Fi deteve 47,10% da receita de 2025; as redes Thread/Matter devem crescer a um CAGR de 12,62% ao longo do período de previsão.

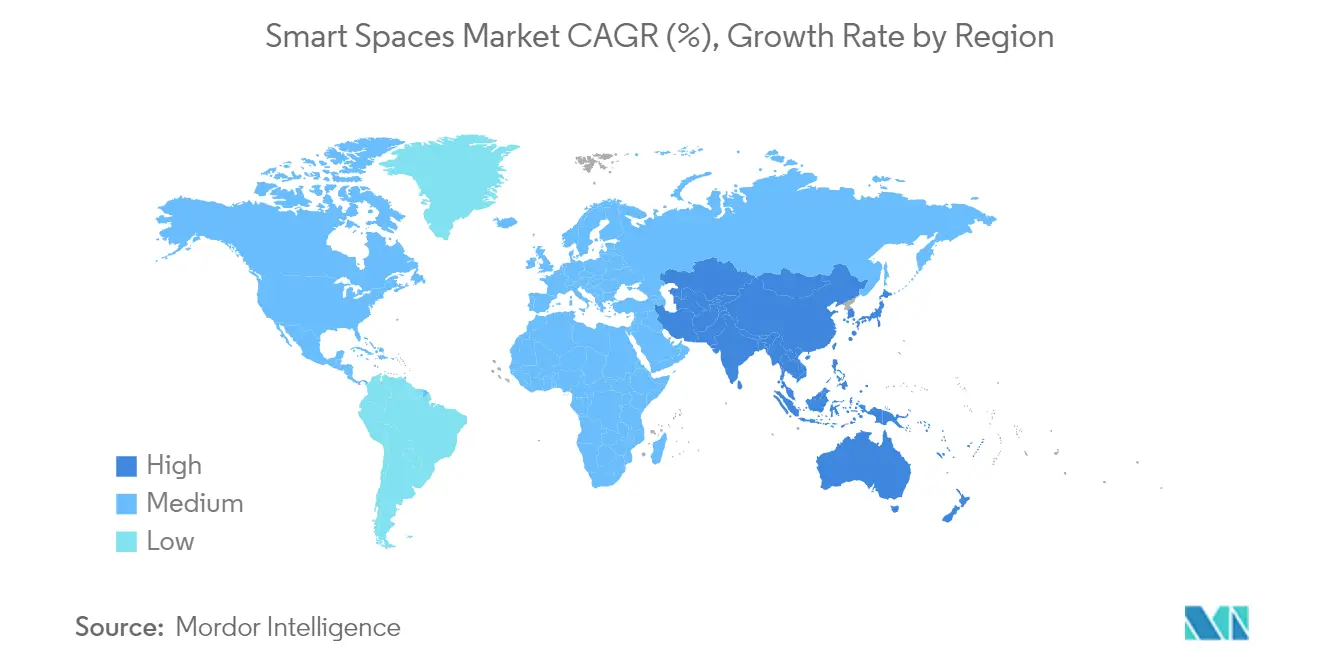

- Por geografia, a América do Norte comandou 36,40% da receita de 2025; no entanto, a Ásia-Pacífico está no caminho para um CAGR de 13,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Espaços Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos habilitados para IoT e queda nos preços dos sensores | +2.8% | Global, APAC lidera o volume de implantação | Médio prazo (2-4 anos) |

| Redesenho acelerado de escritórios para trabalho híbrido | +2.1% | América do Norte e mercados centrais da UE | Curto prazo (≤2 anos) |

| Regulamentações obrigatórias de construção verde / emissão líquida zero | +1.9% | UE, Califórnia, mercados selecionados da APAC | Longo prazo (≥4 anos) |

| Análise de ambiente de trabalho orientada por IA reduzindo o OPEX imobiliário | +1.7% | Global, concentrado em cidades de Nível 1 | Curto prazo (≤2 anos) |

| Implantações rápidas de redes 5G privadas em propriedades comerciais | +1.4% | América do Norte, UE, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Ascensão de modelos de seguro e locação baseados em ocupação | +1.3% | América do Norte, mercados selecionados da UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de dispositivos habilitados para IoT e queda nos preços dos sensores

O excesso de oferta de semicondutores reduziu os preços médios de venda dos sensores em dois dígitos desde 2023, permitindo que proprietários de edifícios cubram suas propriedades com nós de ocupação, qualidade do ar e medidores de energia que alimentam dados granulares para análises em nuvem. Mais de 670 dispositivos certificados pelo Thread foram enviados no início de 2025, um sinal claro de que os fornecedores agora veem a interoperabilidade entre múltiplos fornecedores como requisito básico. Uma implantação de 352 sensores na sede da Milesight reduziu os custos anuais de serviços públicos em USD 45.000, um caso que circulou amplamente entre os gestores de instalações. A largura de banda de memória expandida em chips de IA de borda elimina penalidades de latência e suporta loops de controle em tempo real, embora a integração em instalações existentes ainda varie conforme a fiação legada e os controles. À medida que os custos de capital diminuem, as decisões dependem de comprovações de economia de energia em vez de acessibilidade de hardware, uma mudança que mantém o mercado de Espaços Inteligentes em um ciclo orientado pela demanda.

Redesenho acelerado de escritórios para trabalho híbrido

O agendamento híbrido faz flutuar o número de funcionários nos dias úteis, tornando obsoleta a programação de HVAC baseada em horário tradicional. A Johnson Controls registrou um crescimento de 16% nos pedidos no primeiro trimestre de 2025 para controles adaptativos que modulam o fluxo de ar e a iluminação com base na presença real, em vez de médias históricas. Um edifício de escritórios em Washington D.C. obteve 33% de economia de energia após substituir pontos de ajuste estáticos por dados de ocupação de múltiplos sensores que instruem os resfriadores a seguir curvas de demanda. Modelos de ventilação com IA mantiveram as concentrações de CO₂ abaixo de 1.000 ppm enquanto reduziam a energia de ventilação em 12,5%, alinhando metas de bem-estar com objetivos financeiros. A comunidade de proprietários comerciais está experimentando aluguéis dinâmicos que variam conforme a utilização verificada, transformando dados gerados em fluxos de receita. As análises em tempo real, no entanto, exigem redes com segurança cibernética robusta e repositórios de dados seguros para proteger a privacidade dos inquilinos sob o GDPR e o CCPA.

Regulamentações obrigatórias de construção verde / emissão líquida zero

A Diretiva de Desempenho Energético de Edifícios reformulada da UE estipula que todas as novas estruturas devem ter emissão zero a partir de 2030, efetivamente tornando obrigatórios os controles inteligentes que verificam as metas de consumo. A revisão do código da Califórnia de 2025 impõe limites semelhantes, enquanto o Padrão de Infraestrutura Pública Digital Urbana da China galvaniza os governos locais a integrar painéis de energia nos fluxos de licenciamento. Essas políticas traduzem a retórica de sustentabilidade em métricas aplicáveis no nível do edifício, ancorando um piso de demanda estável para software de gestão de energia. Proprietários de ativos menores enfrentam ansiedade com os custos de conformidade, mas modelos de contrato de serviço que combinam hardware, software e garantias de desempenho distribuem a carga financeira ao longo de termos plurianuais. A certeza regulatória, portanto, atrai capital, particularmente de fundos de infraestrutura que tratam as reformas digitais como ativos elegíveis para títulos verdes.

Implantações rápidas de redes 5G privadas em propriedades comerciais

As empresas estão implantando núcleos 5G autônomos para garantir latência abaixo de 10 ms para sistemas de construção de missão crítica. O piloto de Istres da Ericsson em 2025 mostrou um desembolso de capital 25% inferior ao recabeamento de fibra, ao mesmo tempo que fornecia largura de banda determinística para vídeo criptografado e robôs autônomos.[2]Ericsson, "5G Privado Impulsiona Campus de Aviação Inteligente," ericsson.comA Vodafone Business e a Lufthansa Technik agora transmitem terabytes de telemetria dentro de hangares sem perdas por interferência. A fatia de nível de telecomunicações permite que centenas de milhares de sensores coexistam sem congestionamento de Wi-Fi, abrindo caminho para manutenção preditiva no nível de componentes. Embora os custos de licenciamento de espectro e engenharia de rede permaneçam elevados, proprietários com parques industriais de múltiplos inquilinos usam preços de rede compartilhada para amortizar o investimento. À medida que os custos de equipamentos caem, espera-se que a cobertura de 5G privado penetre primeiro nos escritórios premium e, em seguida, se expanda para campi de varejo e educação, ampliando ainda mais o mercado de Espaços Inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de reforma para edifícios existentes | -1.8% | Global, particularmente agudo em mercados maduros | Médio prazo (2-4 anos) |

| Responsabilidades de segurança cibernética e privacidade de dados | -1.2% | UE (GDPR), Califórnia (CCPA), empresas globais | Curto prazo (≤2 anos) |

| Lacunas de interoperabilidade entre fornecedores e fragmentação de padrões | -0.9% | Global, diminuindo com a adoção do Matter | Curto prazo (≤2 anos) |

| Volatilidade nas avaliações do mercado imobiliário comercial | -1.1% | América do Norte, mercados selecionados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais de reforma para edifícios existentes

Propriedades mais antigas frequentemente contêm sistemas de HVAC ou iluminação proprietários que resistem a sobreposições de protocolo aberto. A QuadReal exigiu uma espinha dorsal óptica passiva em 30 milhões de pés quadrados para unificar subsistemas díspares, um projeto de capital justificável apenas pelas projetadas economias operacionais de 50-70%. A digitalização de 20 locais pela Limbach, abrangendo múltiplas gerações de HVAC, expôs granularidade de dados inconsistente que complicou as análises. Programas piloto como o PHOENIX entregaram ganhos de eficiência de destaque de 39-61%, mas exigiram middleware personalizado para normalizar a telemetria. O financiamento por empresas de serviços de energia e contratos de locação baseados em resultados ajudam a converter desembolsos de caixa em taxas de serviço, mas os ciclos de decisão ainda se prolongam quando as partes interessadas precisam coordenar atualizações mecânicas, elétricas e de TI sob um único escopo de projeto.

Responsabilidades de segurança cibernética e privacidade de dados

As redes de edifícios inteligentes ampliam a superfície de ataque, e os ciclos de vida de ativos de várias décadas significam que o hardware não pode ser corrigido tão rapidamente quanto os dispositivos de consumo. O Conselho Consultivo de IoT dos EUA sinalizou os controles de edifícios como zonas de risco prioritárias em seu roteiro de 2024, citando credenciais padrão fracas e backhauls não criptografados.[3]Instituto Nacional de Padrões e Tecnologia, "Recomendações do Conselho Consultivo de IoT 2024," nist.gov Os operadores de saúde enfrentam a sobreposição da HIPAA sobre o GDPR, complicando a seleção de fornecedores quando os dados dos sensores podem revelar padrões de movimento de pacientes. O Thread 1.4 melhora a postura de segurança por design por meio de malha criptografada com AES, mas os operadores ainda exigem estruturas de confiança zero abrangendo gateways de borda até APIs em nuvem. As seguradoras começaram a ajustar os prêmios com base na classificação cibernética dos sistemas de construção, transformando a diligência em segurança em uma despesa operacional direta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Serviços escalam à medida que os clientes migram da propriedade para resultados

As Soluções retiveram a maior participação, com 67,35% da receita de 2025, equivalente a USD 11,25 bilhões do tamanho do mercado de Espaços Inteligentes. Dispositivos de hardware e software de supervisão formam a espinha dorsal digital, mas os usuários finais estão cada vez mais terceirizando a otimização para terceiros. Os Serviços devem registrar um CAGR de 13,61%, refletindo o apetite por comissionamento contínuo, diagnósticos remotos e suporte à decisão orientado por IA. A BrainBox AI lançou seu assistente de construção generativo em março de 2024, permitindo consultas conversacionais sobre anomalias de energia e ajustes prescritivos. A Trane Technologies rapidamente incorporou a capacidade ao seu portfólio de pós-venda, agrupando controles autônomos de HVAC em contratos baseados em resultados que garantem reduções de dois dígitos nos custos de serviços públicos. Os fornecedores de serviços gerenciados monetizam a telemetria horária alimentando algoritmos que mantêm os resfriadores dentro de faixas estreitas de pontos de ajuste, reduzindo o desgaste e limitando as taxas de carbono. À medida que a escassez de mão de obra restringe as equipes internas de instalações, os executivos veem a expertise externa como um seguro de risco contra penalidades de desempenho.

A longo prazo, as arquiteturas de nuvem híbrida irão borrar as fronteiras entre produto e serviço, pois o firmware de dispositivos, os modelos de análise e os patches de segurança são atualizados continuamente. Os fornecedores que possuem tanto dispositivos de borda quanto plataformas em nuvem podem enviar aprimoramentos via rede sem visitas ao local, aprofundando o bloqueio enquanto pressionam os concorrentes de hardware puro. O mercado de Espaços Inteligentes, portanto, recompensa as empresas que migram de instalações únicas para a gestão do ciclo de vida, reforçando o prêmio de crescimento dos Serviços.

Por Setor de Usuário Final: A aceleração residencial encontra a incumbência comercial

O mercado imobiliário comercial, saúde, hotelaria e varejo geraram coletivamente 58,40% da receita de 2025, ou USD 9,75 bilhões do tamanho do mercado de Espaços Inteligentes. Os escritórios buscam assentos flexíveis que exigem dados de ocupação prontos para análise, enquanto os hospitais monitoram a troca de ar e o tempo de atividade dos dispositivos para controle de infecções. No entanto, a demanda residencial, especialmente em unidades multifamiliares, está prevista para crescer a um CAGR de 13,28%. A Logical Buildings está orquestrando uma usina de energia virtual de USD 110 milhões em estoque multifamiliar para monetizar a resposta à demanda, demonstrando economias residenciais em escala de frota. A SmartRent reservou USD 10 milhões em dezembro de 2024 para ampliar a adoção por proprietários de portais de autoatendimento para residentes, controle de acesso e submedição. As concessionárias em mercados desregulamentados oferecem incentivos em dinheiro para termostatos inteligentes vinculados a programas de redução de pico, alinhando os interesses dos proprietários com a estabilidade da rede elétrica. Embora a sensibilidade ao preço do consumidor permaneça uma restrição, pacotes combinados de banda larga e energia reduzem o atrito de aquisição, inclinando o mercado de Espaços Inteligentes para uma demanda equilibrada entre os setores até 2030.

Os reguladores também impulsionam a gestão de energia residencial por meio de submedidores obrigatórios em novos apartamentos em partes da UE e em estados selecionados dos EUA. Esse vento regulatório favorável eleva os volumes residenciais, embora a receita por unidade fique atrás das médias comerciais. Os fornecedores combatem a diluição de margens por meio de vendas cruzadas de múltiplos produtos na plataforma, abrangendo segurança, bem-estar e monitoramento de cuidados para idosos. À medida que os portfólios de serviços se aprofundam, a curva residencial estreita sua lacuna com os incumbentes comerciais, confirmando a evolução do setor de Espaços Inteligentes em uma camada de infraestrutura ubíqua.

Por Aplicação: As análises ascendem enquanto a gestão de energia permanece central

A Gestão de Energia deteve 33,40% dos gastos de 2025, ancorando o mercado de Espaços Inteligentes em USD 5,58 bilhões. A divulgação obrigatória da intensidade de carbono e as tarifas de energia voláteis sustentam a categoria. A Análise de Ocupação e Espaço, no entanto, está prevista para o CAGR mais rápido de 12,21%, à medida que empresas com trabalho híbrido buscam painéis em tempo real que reconciliem os custos de locação com as tendências de número de funcionários. O controlador SpaceLogic 2025 da Schneider Electric incorpora IA de borda para coordenar HVAC, iluminação e persianas, reduzindo a energia em até 35% em locais piloto. Em paralelo, projetos de refrigeração de redes de supermercados, como o Refrigeration IQ da Hussmann, implantam visão computacional para detectar vazamentos antes que as multas por perda de refrigerante se acumulem. Os pipelines de análise ricos em dados tornam-se motores de receita por si mesmos, com alguns proprietários empacotando tendências de utilização anonimizadas para designers de ambientes de trabalho. À medida que os modelos amadurecem, os resultados de insights serão integrados com suítes de planejamento empresarial, reforçando o papel estratégico do mercado de Espaços Inteligentes na avaliação imobiliária.

Categorias legadas como Gestão de Segurança e Acesso convergem para plataformas de credenciais unificadas que compartilham identificadores de dispositivos com sistemas de ocupação, melhorando os tempos de resolução de ameaças. As Plataformas de Integração de Automação de Instalações conectam equipamentos de OEM díspares em uma única camada semântica, reduzindo a dívida de integração. Os fornecedores que expõem APIs abertas ganham gravidade no ecossistema, enquanto os protocolos fechados correm o risco de isolamento à medida que o impulso do Thread/Matter se intensifica.

Por Tecnologia de Conectividade: O impulso do Thread/Matter desafia a ortodoxia do Wi-Fi

O Wi-Fi forneceu 47,10% da receita da camada de enlace de 2025, graças à infraestrutura madura e ao alto rendimento. No entanto, o Thread/Matter está previsto para registrar um CAGR de 12,62% até 2031, à medida que rádios de coleta de energia estendem a vida útil da bateria e a topologia em malha reduz a contagem de gateways. A Apple integrou o Thread 1.4 ao tvOS 26 em 2025, enquanto o Google e a Amazon preparam lançamentos em 2026, legitimando a pilha para propriedades comerciais. Siemens, Enlighted e Zumtobel agora codesenvolvem iluminação inteligente que também serve como espinha dorsal Thread, acelerando a densidade de sensores no nível de luminárias. O Bluetooth de Baixa Energia sobrevive para balizamento e etiquetas de proximidade, enquanto NB-IoT/LoRaWAN atendem à medição de longo alcance. O Ethernet cabeado com Alimentação por Ethernet persiste em CFTV e drivers de LED de alta demanda. A consolidação de conectividade reduz os SKUs de gateway personalizados e simplifica o comissionamento, reduzindo o custo total de propriedade e ampliando o mercado de Espaços Inteligentes.

Para projetos em mercados emergentes onde a acessibilidade do Wi-Fi permanece decisiva, os módulos de múltiplos rádios garantem compatibilidade futura. Os fornecedores se protegem certificando firmware idêntico em Thread, Zigbee e Bluetooth, aumentando a flexibilidade da cadeia de suprimentos. Com efeito, a interoperabilidade deixa de ser um diferenciador e se torna um pré-requisito, deslocando o foco competitivo para a profundidade das análises e a qualidade do serviço.

Análise Geográfica

A América do Norte contribuiu com 36,40% da receita de 2025, impulsionada por rigorosos códigos de energia estaduais e adoção antecipada de análises de trabalho híbrido. Os padrões agressivos da Califórnia e os créditos fiscais federais apoiam reformas profundas, enquanto os pilotos de 5G privado em parques logísticos validam casos de uso sensíveis à latência. A Honeywell registrou 8% de crescimento orgânico em suas linhas de automação predial no primeiro trimestre de 2025, sustentado pela demanda dos EUA por painéis nativos em nuvem. A regulamentação de segurança cibernética acelera a adoção de serviços gerenciados à medida que as empresas terceirizam tarefas de conformidade para fornecedores confiáveis. Os custos de reforma do estoque envelhecido moderam o ritmo de implantação, mas contratos baseados em resultados que vinculam taxas a economias medidas desbloqueiam orçamentos conservadores, mantendo o mercado de Espaços Inteligentes em um sólido caminho de expansão.

A Ásia-Pacífico está no caminho para um CAGR de 13,06% e irá cada vez mais inclinar o volume global. A China alocou USD 4,5 bilhões para pilotos de cidades inteligentes em seu orçamento de 2024, estipulando que todos os novos edifícios municipais integrem gêmeos digitais. O roteiro da Sociedade 5.0 do Japão agrupa edifícios inteligentes com redes mais amplas de robótica e mobilidade, enquanto a Missão Cidades Inteligentes da Índia abrange 8.000 projetos ativos no valor de USD 19,67 bilhões. Os investimentos corporativos acompanham o impulso público: a Cidade Tecida da Toyota perto do Monte Fuji serve como um campo de testes privado para bairros com alta densidade de sensores. Paisagens regulatórias heterogêneas complicam a escala multinacional, mas motivações comuns — densidade urbana, segurança energética e populações envelhecidas — sustentam a demanda em toda a região. A Europa mantém um crescimento disciplinado com base na política climática. O mandato de emissão zero da UE garante um mercado de substituição para controles ineficientes, e o GDPR garante que os recursos de privacidade por design tenham preços premium. A Siemens comprometeu EUR 750 milhões para regenerar o Siemensstadt de Berlim com gêmeos digitais, refletindo confiança nos modelos de campus inteligente. O Oriente Médio e a África ficam atrás na adoção, mas apresentam megaprojetos emblemáticos: a Neom da Arábia Saudita e a Cidade Masdar dos Emirados Árabes Unidos dependem de tecidos de construção totalmente digitais, servindo como pontos de prova regionais. A volatilidade orçamentária e o risco político mantêm a implantação inclinada para empreendimentos apoiados pelo governo, mas retornos demonstráveis atraem co-investidores privados ao longo do tempo, ampliando o mercado endereçável de Espaços Inteligentes.

Panorama regulatório

As implantações de espaços inteligentes rastreiam cada vez mais o desempenho energético de edifícios e o risco cibernético em mercados regulados. Na Europa, a Diretiva de Desempenho Energético de Edifícios (EPBD) reformulada ancora a demanda por retrofit digital ao vincular a conformidade a um desempenho mensurável no nível do edifício. Ela também incumbe a Comissão Europeia de relatar sobre os testes do Indicador de Prontidão Inteligente (SRI) até 30 de junho de 2026, reforçando o papel dos controles conectados e do monitoramento. Separadamente, a padronização do CENELEC está reforçando as expectativas de interoperabilidade, incluindo a EN 50090-6-2:2025 (modelo de ontologia semântica de IoT do HBES para edifícios), com implementação nacional prevista para 30 de junho de 2026. Isso afeta a forma como os fornecedores modelam e trocam dados de edifícios em parques multifornecedores.

A regulamentação de cibersegurança está passando de diretrizes para obrigações executáveis sobre produtos. O Cyber Resilience Act da UE (Regulamento (UE) 2024/2847) introduz requisitos horizontais de cibersegurança para produtos com elementos digitais colocados no mercado da UE. Isso inclui dispositivos de automação residencial e predial que fazem parte da pilha de espaços inteligentes. Os principais marcos do CRA em 2026 incluem a aplicabilidade das disposições do Capítulo IV sobre a notificação de organismos de avaliação de conformidade em 11 de junho de 2026, e as obrigações de relato dos fabricantes sobre vulnerabilidades ativamente exploradas e incidentes graves a partir de 11 de setembro de 2026. Nos Estados Unidos, o trabalho do NIST sobre digitalização de edifícios e interoperabilidade semântica, incluindo o alinhamento com a ASHRAE 223P prevista para publicação no ano fiscal de 2026, está moldando os requisitos de aquisição para metadados de edifícios interoperáveis e legíveis por máquina, particularmente para grandes projetos empresariais e do setor público.

Análise da cadeia de valor

A cadeia de valor de espaços inteligentes abrange fornecedores de componentes e dispositivos (sensores, controladores, gateways, câmeras, leitores de acesso), camadas de conectividade (Wi-Fi, BLE, Thread/Matter, celular e 5G privado), software de plataforma (BMS, gestão de energia, análise de espaços, gêmeos digitais) e serviços de ciclo de vida (integração, comissionamento, otimização gerenciada, cibersegurança e conformidade). Grandes incumbentes (incluindo Siemens, ABB, Honeywell, Schneider Electric, Johnson Controls e Cisco) estão cada vez mais empacotando pilhas de dispositivo à nuvem. Integradores de sistemas e empresas de serviços de instalações também implementam lançamentos multissítio e contratos de desempenho contínuos que convertem implantações únicas em operações e otimizações recorrentes.

Os padrões de interoperabilidade estão sendo cada vez mais incorporados à cadeia ao reduzir o trabalho de integração personalizada e ampliar os ecossistemas de parceiros. Em abril de 2025, a CENELEC EN 50090-4-4:2025 definiu uma API de Ponto independente de fornecedor sobre redes IPv6 para dispositivos de automação residencial e predial. A Connectivity Standards Alliance também avançou a integração e orquestração de dispositivos entre fornecedores com o Matter 1.6 (junho de 2026) e introduziu o Aliro 1.0 (fevereiro de 2026) para padronizar o acesso digital entre NFC, BLE e UWB para casos de uso corporativos, de hospitalidade e residenciais. No lado upstream, as restrições de fornecimento e a inflação de custos influenciaram a economia de aquisição e retrofit, com os preços de equipamentos de HVAC citados como tendo aumentado em até 68% entre 2019 e 2025, empurrando os proprietários de edifícios para retrofits em fases e pacotes de serviços baseados em resultados. Os provedores de infraestrutura de nuvem e edge estão assumindo um papel maior à medida que os esforços de integração de padrões abertos (por exemplo, Siemens Building X com Microsoft Azure IoT Operations usando W3C Web of Things e OPC UA PubSub) deslocam o valor de gateways proprietários para integração definida por software e modelos de dados.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. Um grupo de conglomerados diversificados — Honeywell, Siemens, Johnson Controls, ABB e Schneider — aproveita grandes bases instaladas para vender análises por assinatura de forma cruzada. Cada um está se fortalecendo por meio de fusões e aquisições direcionadas: a Honeywell finalizou a compra de USD 4,95 bilhões das Soluções de Acesso Global da Carrier em junho de 2024, incorporando a gestão de credenciais em sua plataforma Forge. A Trane adquiriu a BrainBox AI em dezembro de 2024, obtendo controles autônomos de HVAC e uma base de 14.000 locais para coleta de dados. Os disruptores do mercado incluem empresas com foco em software, como ThoughtWire e Spacewell, que oferecem gêmeos digitais agnósticos de fornecedor, competindo pela velocidade de implantação em vez de amplitude de hardware.

Os padrões de interoperabilidade reduzem o risco para novos entrantes menores. A certificação Thread 1.4 e Matter nivela o campo de conectividade, permitindo que startups de sensores vendam para grandes empresas sem gateways proprietários. O 5G privado cria uma nova cadeia de valor onde operadoras de telecomunicações e especialistas em infraestrutura de borda, como Nokia e HPE GreenLake, competem para hospedar cargas de trabalho de automação predial. Os depósitos de patentes enfatizam modelos de dados semânticos que simplificam a orquestração de múltiplos sistemas, indicando que o próximo campo de batalha é o dado contextual, não a contagem de dispositivos.

A concorrência de preços é moderada porque os compradores priorizam economias comprovadas e conformidade regulatória em detrimento do menor capex. Os fornecedores se diferenciam com credibilidade em IA: a Johnson Controls comercializa ferramentas de planejamento com IA generativa dentro do OpenBlue, enquanto a Bosch reservou EUR 2,5 bilhões para agentes de IA que aprendem padrões comportamentais para antecipar a manutenção. Integradores de sistemas como Accenture e Infosys desempenham papéis de orquestração, mas não controlam os roteiros de dispositivos, posicionando os híbridos de hardware-software para capturar a maior parte da futura expansão do mercado de Espaços Inteligentes.

Líderes do Setor de Espaços Inteligentes

ABB Ltd

Siemens AG

Adappt Intelligence Inc.

Spacewell Faseas

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade fundamental são os espaços inteligentes em escala distrital que estendem a automação predial a campi de múltiplos ativos e empreendimentos de uso misto, onde a gestão unificada de energia, mobilidade e água aumenta o valor de modelos de dados compartilhados e plataformas operacionais comuns. A atividade recente de projetos aponta para a demanda por grandes redes de sensores e operações habilitadas por IA, com a Msheireb Properties, a Ooredoo Qatar e a Honeywell implantando uma plataforma de gestão baseada em IA em todo o Msheireb Downtown Doha, integrando mais de 650.000 sensores de IoT (fevereiro de 2026). A Diriyah Gate Development Authority também concedeu à Hitachi um contrato de integrador de sistemas principal para gestão orientada por IA em energia, mobilidade, água e patrimônio para o plano diretor de Diriyah (abril de 2026). Esses programas puxam requisitos adjacentes em cibersegurança, interoperabilidade e integração de sistemas, criando um espaço em branco para fornecedores que podem padronizar a integração entre dispositivos heterogêneos, mantendo a governança de privacidade e risco operacional.

Outra oportunidade é o compartilhamento de dados liderado por padrões e a interoperabilidade semântica que reduz os custos de integração para retrofits em edifícios existentes e portfólios multifornecedores. Órgãos governamentais e de padronização estão impulsionando essa direção por meio de iniciativas como o UK Smart Data Roadmap (2024-2025), que estrutura mandatos legislativos para compartilhamento de dados em setores específicos, e o trabalho de convocação do NIST sobre tecnologias e casos de uso para padrões inteligentes (março de 2026), que apoia a linguagem de aquisição para definições de dados consistentes. Os espaços inteligentes liderados por infraestrutura em logística e portos também ampliam os casos de uso endereçáveis além dos escritórios. A Midports Holdings iniciou a construção do primeiro Porto de Contêineres Inteligente com IA da Malásia, em Pasir Panjang, sob o Malaysia Vision Valley 2.0 (julho de 2026), destacando a demanda por controle operacional rico em sensores, computação de edge e conectividade segura em grandes ambientes físicos, onde o tempo de inatividade e a intensidade energética são fatores materiais de custo.

Desenvolvimentos recentes do setor

- Julho de 2026: a Cisco publicou um plano de local de trabalho inteligente que detalha como o Cisco Spaces, os dispositivos Webex e as câmeras Meraki podem ser integrados para melhorar a utilização do espaço e as operações do edifício. A atualização destacou um piloto do GSA dos EUA em Washington, D.C. que relatou ganhos de eficiência energética de 73%, reforçando o papel da telemetria nativa de rede na quantificação de resultados para programas de espaços inteligentes.

- Julho de 2025: a Siemens Smart Infrastructure e a Microsoft anunciaram uma integração do Siemens Building X com o Azure IoT Operations para simplificar a interoperabilidade de dados de edifícios usando padrões abertos. A colaboração visa uma integração mais rápida de sistemas prediais heterogêneos e ajuda os proprietários empresariais a reduzir o esforço de integração em portfólios multifornecedores.

- Junho de 2024: a Honeywell concluiu sua aquisição de 4,95 bilhões de dólares do negócio de Global Access Solutions da Carrier, adicionando capacidades de identidade e acesso à sua pilha de tecnologia predial. A combinação fortalece as ofertas de espaços inteligentes de ponta a ponta, onde a gestão de credenciais e os dados de ocupação alimentam cada vez mais fluxos de trabalho unificados de análise e automação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de espaços inteligentes é contabilizado como a receita anual gerada por soluções e serviços que tornam os espaços físicos responsivos, conectados e mais automatizados por meio de sensores, plataformas de software e conectividade.

Exclusões do escopo: excluímos gastos gerais com construção, redes de TI básicas que não são implantadas para casos de uso de espaços inteligentes e dispositivos de consumo independentes que não suportam monitoramento ou automação no nível do espaço.

Visão geral da segmentação

- Por Tipo

- Soluções

- Plataformas de Software

- Hardware e Dispositivos de Borda

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Setor de Usuário Final

- Comercial

- Escritórios e Espaços de Coworking

- Varejo e Shoppings

- Instalações de Saúde

- Hotelaria e Lazer

- Residencial

- Residências Unifamiliares

- Unidades Multifamiliares

- Comercial

- Por Aplicação

- Gestão de Energia

- Análise de Ocupação e Espaço

- Controle de Iluminação e HVAC

- Gestão de Segurança e Acesso

- Plataformas de Integração de Automação de Instalações

- Por Tecnologia de Conectividade

- Wi-Fi

- Bluetooth de Baixa Energia (BLE)

- Zigbee

- Thread / Matter

- Z-Wave

- NB-IoT e LoRaWAN

- Cabeado (Ethernet / PoE)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Argentina

- Brasil

- Restante da América do Sul

- Europa

- Reino Unido

- França

- Alemanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- Nigéria

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite do mercado, construir o pool inicial de demanda e verificar a plausibilidade de como a adoção está mudando entre os ambientes comercial e residencial. Consultamos fontes públicas e oficiais, como a US Energy Information Administration (dados de uso de energia predial), a Agência Internacional de Energia (indicadores de eficiência), o NIST (diretrizes sobre edifícios inteligentes e cibersegurança), a FCC (referências de espectro e conectividade) e publicações ISO/IEC que descrevem padrões de interoperabilidade e dispositivos.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, documentação de produtos e imprensa confiável para mapear os tipos de solução, a lógica típica de precificação e como as implantações são empacotadas em software, hardware e serviços. Para verificação cruzada de expedições, patentes e sinais de atividade corporativa, também usamos assinaturas pagas selecionadas para dados financeiros de empresas e bancos de dados de patentes. Esses exemplos não são exaustivos, e referências públicas e pagas adicionais foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que é adquirido em um projeto de espaço inteligente, como a receita se divide entre plataformas, dispositivos conectados e serviços, e como os ciclos de compra diferem por tipo de edifício. Conversamos com provedores de soluções, parceiros de canal e equipes de usuários finais nas principais regiões, de modo que as suposições da pesquisa documental pudessem ser corrigidas e, depois, reverificadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | Ásia-Pacífico: 49% |

| Nível médio: 54% | Líderes funcionais/de unidade: 30% | EMEA: 29% |

| Empresas menores: 16% | Gerentes: 57% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começou com um modelo top-down, no qual o gasto endereçável foi reconstruído usando indicadores vinculados a implantações de espaços inteligentes, como programas de eficiência energética de edifícios, penetração de dispositivos conectados em instalações e a participação prática de espaços que adotam monitoramento e automação centralizados. Esses totais foram então corroborados usando aproximações bottom-up seletivas, incluindo precificação amostrada para plataformas e serviços, contagens típicas de dispositivos por local e verificações de canal sobre a escala do projeto. Onde a cobertura era limitada, as lacunas foram tratadas usando faixas de adoção conservadoras.

Para manter o modelo fundamentado, usamos entradas que podem ser rastreadas até sinais repetíveis, incluindo atividade de retrofit de edifícios inteligentes, mix de conectividade (Wi-Fi, BLE, Zigbee, Thread/Matter, IoT celular e Ethernet/PoE com fio), progressão média de assinatura de software, taxas de adesão a serviços em implantações e o ritmo de adoção de gestão energética impulsionada por políticas. Para a previsão, foi aplicada análise de cenários, calibrada depois com o consenso de especialistas sobre o momento de adoção, a pressão de preços e a mudança para receita recorrente liderada por software.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, incluindo a verificação cruzada dos totais regionais em relação a sinais independentes, como ciclos de construção e retrofit, adoção de conectividade de dispositivos e metas públicas de eficiência energética. Quando surgiram grandes discrepâncias, as suposições foram reabertas, as notas de entrevistas foram revisitadas e discussões de acompanhamento foram acionadas para confirmar o que estava mudando em termos de escopo ou precificação.

Antes da aprovação final, o modelo e as principais suposições são revisados em etapas por analistas, e as anomalias são questionadas até que a lógica esteja clara e reproduzível. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a demanda ou a precificação. Imediatamente antes da entrega, fazemos uma revisão final para garantir que os indicadores públicos e eventos de mercado mais recentes estejam refletidos.

Comparação do tamanho do mercado de espaços inteligentes da Mordor Intelligence com outras estimativas publicadas

Os números publicados para espaços inteligentes geralmente diferem porque as empresas não contabilizam os mesmos fluxos de receita, e também sincronizam seu ano-base e conversões de moeda de forma diferente. As diferenças também aparecem quando uma estimativa trata software, dispositivos conectados e serviços como um único pacote, mas outra estimativa contabiliza apenas uma parte mais restrita da implantação.

Sinais públicos, como a adoção relatada de otimização predial liderada por software e o mix de conectividade usado em instalações inteligentes, são verificações de evidência que mantêm a estimativa da Mordor Intelligence alinhada a implantações que incluem monitoramento de espaço, automação e otimização contínua, em vez de gastos amplos com edifícios inteligentes. As lacunas normalmente surgem da inclusão de categorias adjacentes, de suposições de expansão de preços mais rápidas para assinaturas, ou de períodos de previsão mais longos que acumulam crescimento ao longo de mais anos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,69 bilhões de dólares (2026) | |

| Empresa de Pesquisa do Setor A | 15,69 bilhões de dólares (2024) | Usa um ano-base diferente e uma janela de previsão mais curta, e sua descrição de escopo é mais ampla em torno de ambientes integrados, o que pode alterar o que é contabilizado como espaço inteligente versus atividade adjacente de edifício inteligente. |

| Empresa de Pesquisa do Setor B | 15,20 bilhões de dólares (2024) | Apoia-se em uma abordagem de localização interna e infraestrutura inteligente e pode ponderar a adoção precoce de forma diferente entre os tipos de instalações, o que pode reduzir o reconhecimento de receita de curto prazo em comparação com uma definição liderada por implantação. |

Em conjunto, a dispersão é explicada principalmente pela escolha do ano, pela fronteira exata entre implantações de espaços inteligentes e categorias próximas, e por como a receita recorrente de software progride. Nossa abordagem mantém as suposições rastreáveis a entradas claras de adoção e precificação, o que ajuda os compradores a entender o que está incluído e a replicar as etapas se precisarem ajustar o escopo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Espaços Inteligentes?

O tamanho do mercado de Espaços Inteligentes atingiu USD 18,69 bilhões em 2026 e está projetado para alcançar USD 32,86 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente?

Os Serviços estão previstos para registrar o maior CAGR de 13,61%, à medida que as empresas migram de compras de capital para contratos de otimização gerenciada.

Qual é a participação de mercado da América do Norte no mercado de Espaços Inteligentes?

A América do Norte representou 36,40% da receita de 2025, a maior participação regional do setor.

Por que os padrões Thread e Matter são importantes?

Eles permitem que dispositivos de diferentes fabricantes interoperem sem gateways personalizados, reduzindo os custos de integração e acelerando a implantação.

Qual é o papel do 5G privado em edifícios inteligentes?

O 5G privado oferece conectividade de baixa latência e sem interferência que suporta aplicações de missão crítica, como controle autônomo de HVAC e análise de vídeo de alta resolução.

Qual área de aplicação lidera os gastos atualmente?

A Gestão de Energia ocupa o primeiro lugar com 33,40% da receita de 2025, refletindo os retornos financeiros diretos da redução dos custos de eletricidade e aquecimento.

Página atualizada pela última vez em: