Tamanho e Participação do Mercado de Cidades Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

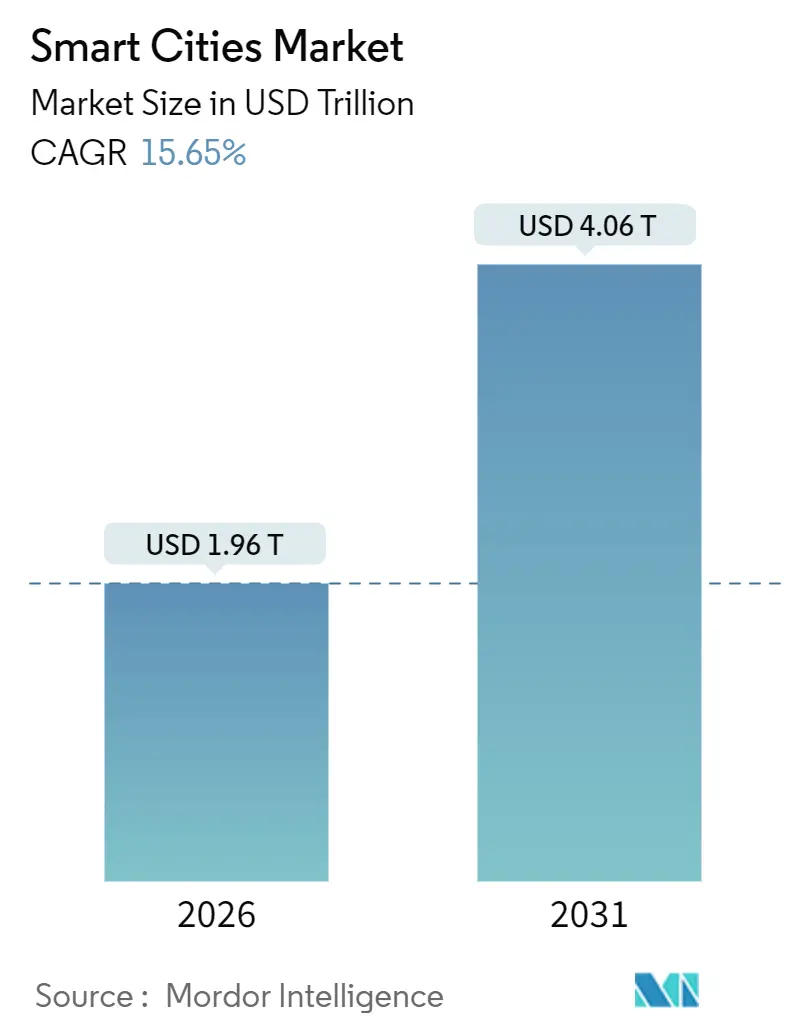

| Tamanho do Mercado (2026) | 1.96 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4.06 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.65% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cidades Inteligentes por Mordor Intelligence

O tamanho do mercado de cidades inteligentes é avaliado em USD 1,96 trilhão em 2026 e está projetado para atingir USD 4,06 trilhões em 2031, traduzindo-se em um CAGR de 15,65% ao longo do período de previsão. O crescimento de políticas de dados soberanos, generosos programas nacionais de subsídios e mandatos crescentes de resiliência climática estão direcionando as aquisições para plataformas interoperáveis hospedadas domesticamente. A Ásia-Pacífico atualmente ancora o maior conjunto de receitas, mas as implantações de salto tecnológico da África estão gerando o crescimento percentual mais rápido. Os gastos com hardware ainda dominam, mas uma clara mudança em direção a análises baseadas em assinatura está transferindo valor para os fornecedores de software. Enquanto isso, as arquiteturas de nuvem híbrida estão se tornando mainstream à medida que os municípios buscam conformidade e escalabilidade.

Principais Conclusões do Relatório

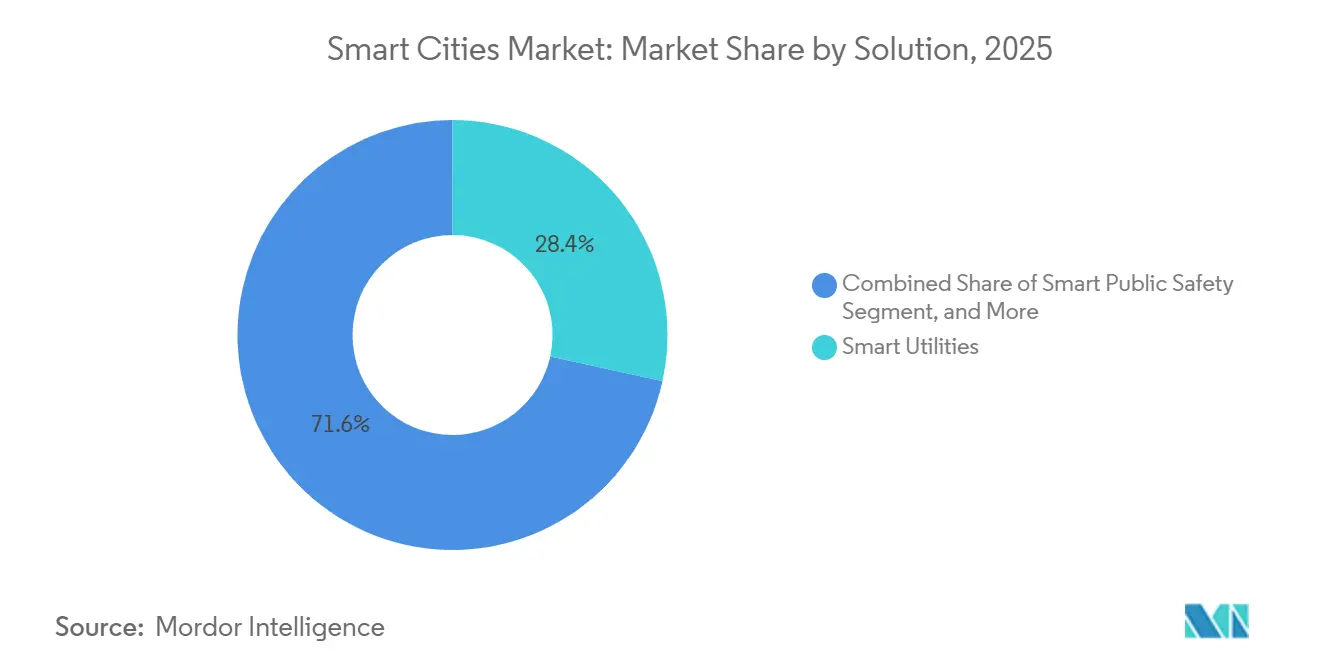

- Por solução, as utilidades inteligentes detinham 28,44% da participação de receita em 2025, enquanto os sistemas de segurança pública inteligente devem registrar o CAGR mais rápido de 17,24% até 2031.

- Por componente, o hardware capturou 54,46% da participação do mercado de cidades inteligentes em 2025, enquanto as plataformas de software devem avançar a um CAGR de 16,24% até 2031.

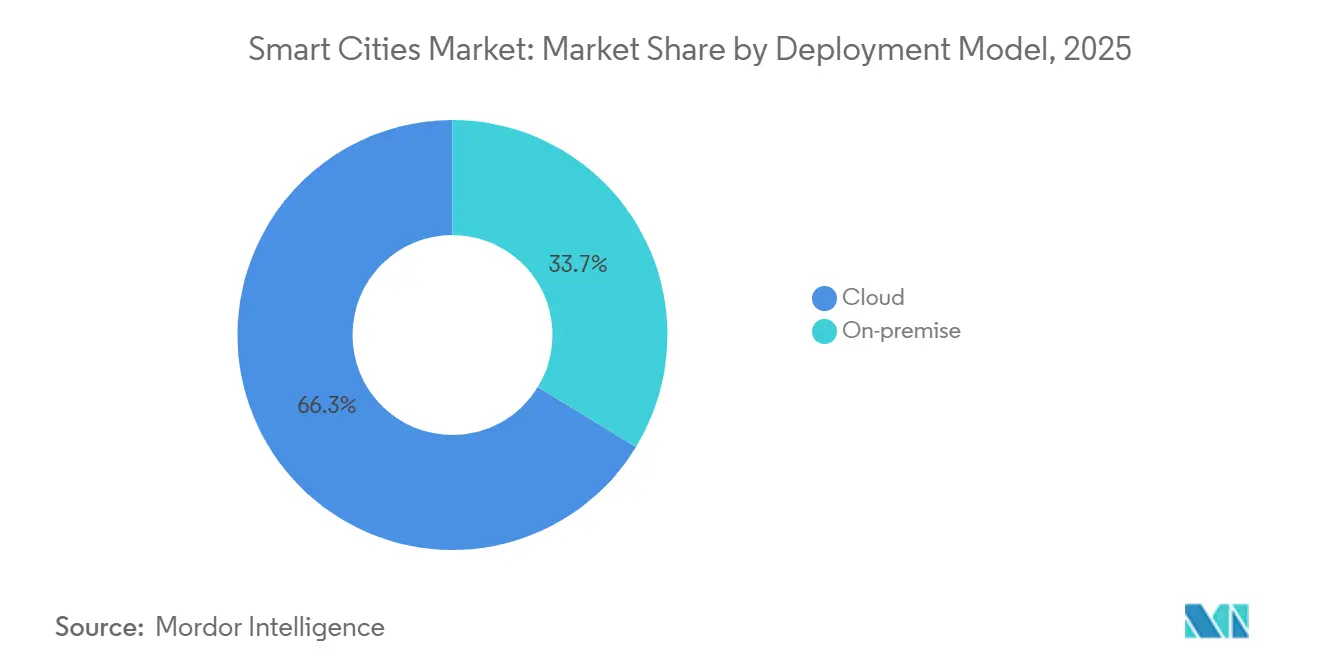

- Por modelo de implantação, as soluções em nuvem controlaram 66,28% dos gastos em 2025 e estão prontas para expandir a um CAGR de 17,86%, superando as alternativas locais.

- Por usuário final, o governo respondeu por 48,34% da demanda em 2025, mas os operadores de transporte e logística representam o segmento de crescimento mais rápido com um CAGR de 16,16% até 2031.

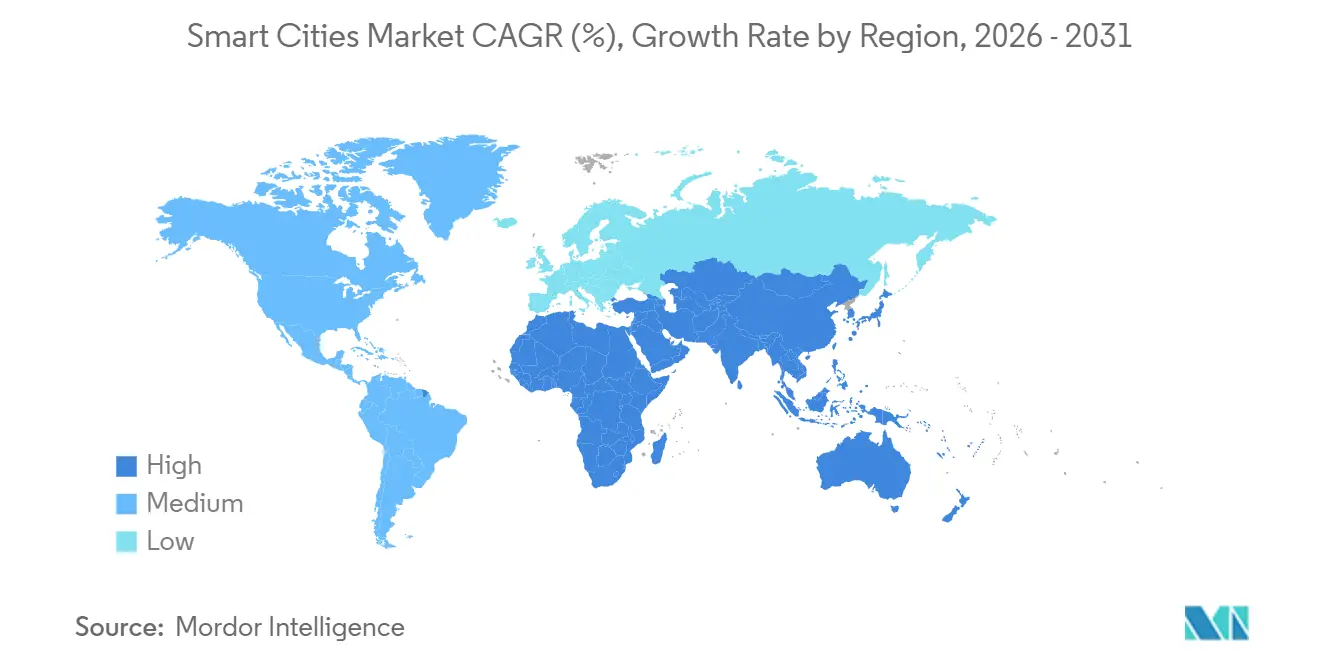

- Por geografia, a Ásia-Pacífico gerou 39,58% da receita do mercado de cidades inteligentes em 2025; a África está projetada para registrar um CAGR de 18,09% até 2031, o mais alto do mundo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cidades Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Financiamento Governamental para Infraestrutura Integrada | +3.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Plataformas de IA e IoT | +3.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de Resiliência Climática Elevando as Implantações de Sensores | +2.7% | Global, com ênfase em cidades costeiras na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por Serviços Urbanos Orientados por Dados em Megacidades | +2.9% | Megacidades da Ásia-Pacífico, Oriente Médio e América do Sul | Médio prazo (2 a 4 anos) |

| Projetos-Piloto de Distritos com Energia Positiva Acelerando os Gastos com Utilidades | +1.9% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Gêmeos Digitais Encurtando os Ciclos de Aquisição Municipal | +2.1% | América do Norte e Europa, com programas-piloto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento Governamental para Infraestrutura Integrada

Programas de subsídios multimodais estão transferindo o risco dos balanços locais para os orçamentos nacionais. O ARPA-I dos Estados Unidos reservou USD 2 bilhões para projetos de prova de conceito que combinam carregamento de veículos elétricos, iluminação pública inteligente e sensores de águas pluviais em dutos compartilhados, reduzindo os custos de instalação em quase 40%.[1]Departamento de Energia dos Estados Unidos, "Financiamento de Infraestrutura Integrada ARPA-I," energy.gov O Fundo Digital Local do Reino Unido comprometeu GBP 500 milhões (USD 635 milhões) em 2025 para padronizar interfaces de programação de aplicações nos serviços municipais, oferecendo aos residentes acesso por portal único a licenças de estacionamento e calendários de coleta de resíduos.[2]Serviço Digital do Governo do Reino Unido, "Fundo Digital Local," gov.uk A Agência Digital do Japão destinou USD 1,2 bilhão para reforçar cidades de médio porte com backhaul de fibra óptica e nós de computação de borda que funcionam também como centros de resposta a desastres. Coletivamente, esses programas aceleram a adoção em municípios que carecem de autoridade de emissão de títulos, suavizando a curva de receita de curto prazo para os fornecedores no mercado de cidades inteligentes.

Adoção Crescente de Plataformas de IA e IoT

As cidades estão migrando de painéis descritivos para análises prescritivas que automatizam a alocação de recursos. Os modelos de aprendizado de máquina da Nação Inteligente de Singapura previram a superlotação de ônibus com 92% de precisão em 2025, reduzindo o tempo médio de deslocamento em 11 minutos. Os padrões Y.4000 da UIT, ratificados em 2024, desbloquearam a verdadeira interoperabilidade plug-and-play, permitindo que as equipes de aquisição substituam sensores sem ficarem presas a suítes monolíticas. O gêmeo digital de código aberto de Munique processou 2,3 bilhões de leituras de sensores para otimizar as rotas de remoção de neve, reduzindo o consumo de combustível em 18% e economizando EUR 4,2 milhões (USD 4,6 milhões) em horas extras. Esses exemplos validam a proposta de valor e encurtam os períodos de retorno, estimulando a demanda incremental no mercado de cidades inteligentes.

Mandatos de Resiliência Climática Elevando as Implantações de Sensores

As regras atualizadas de adaptação climática estão transformando o sensoriamento em tempo real de um diferencial desejável em um requisito regulatório. A União Europeia agora obriga todas as cidades com mais de 100.000 habitantes a publicar previsões de inundações ao vivo até 2027, uma medida que impulsiona a aquisição em massa de sensores de nível ultrassônicos e modelos preditivos de hidrologia. A rede FloodNet da Cidade de Nova York expandiu-se para 500 cruzamentos em 2025, permitindo o fechamento antecipado de entradas de metrô e reduzindo os atrasos de evacuação em 22%. A portaria de 2024 de Tóquio introduziu sensores de qualidade do ar interno em novos edifícios comerciais, alimentando painéis geoespaciais que informam as políticas de restrição de tráfego em dias de alto nível de ozônio. Esses mandatos elevam continuamente o gasto de base em monitoramento ambiental no mercado de cidades inteligentes.

Demanda por Serviços Urbanos Orientados por Dados em Megacidades

A densidade populacional superior a 10 milhões de habitantes leva os modelos de serviço analógicos ao limite. O software de otimização de rotas de São Paulo reduziu a quilometragem dos caminhões de lixo em 14% e economizou BRL 38 milhões (USD 7,6 milhões) em combustível em 2025. A Plataforma Global para Cidades Sustentáveis do Banco Mundial oferece financiamento concessionado a projetos que entregam economias de custo mensuráveis em dois anos, incentivando os administradores a priorizar soluções centradas em dados. O centro de gestão de tráfego de Shenzhen integra feeds de 18.000 câmeras, reduzindo o tempo médio de espera em cruzamentos em 19% em 2025. Essas reduções concretas de custos reforçam o argumento de negócio para o investimento contínuo no mercado de cidades inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Retrofit e Integração | -2.4% | Global, particularmente agudo em cidades legadas da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética e Privacidade de Dados | -1.8% | Global, com maior escrutínio na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Pressão sobre o Teto da Dívida Municipal Pós-COVID | -1.3% | América do Norte, Sul da Europa e cidades selecionadas da América do Sul | Curto prazo (≤ 2 anos) |

| Resistência Política à Análise de Vigilância Urbana | -0.9% | América do Norte e Europa, com oposição localizada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Retrofit e Integração

Os ativos legados em cidades maduras carecem de dutos sobressalentes, capacidade de energia ou backhaul de rede, forçando obras civis dispendiosas antes da implantação de sensores. A Sociedade Americana de Engenheiros Civis estimou as atualizações de veículo para infraestrutura em USD 175.000 a 250.000 por cruzamento em 2025, aproximadamente quatro vezes o custo em campo novo. A iniciativa de iluminação pública inteligente de Chicago absorveu USD 18 milhões em atualizações imprevistas de transformadores, atrasando a conclusão em 14 meses.[3]Cidade de Chicago, "Atualização do Programa de Iluminação Pública Inteligente," chicago.gov A complexidade da integração infla ainda mais os orçamentos à medida que os municípios traduzem dados de sistemas SCADA com décadas de uso para formatos prontos para a nuvem, frequentemente exigindo middleware personalizado que acrescenta 15 a 25% às taxas de licenciamento. Essas barreiras podem adiar o fechamento de negócios e retardar a adoção inicial no mercado de cidades inteligentes.

Preocupações com Segurança Cibernética e Privacidade de Dados

Violações de alto perfil elevam a segurança cibernética de uma questão de TI a um ponto de inflamação política. O ataque de ransomware de 2024 em Dallas levou a Agência de Segurança Cibernética e de Infraestrutura dos Estados Unidos a exigir backups isolados para todos os projetos de cidades inteligentes financiados federalmente, aumentando os custos totais do sistema. Sob o RGPD, as cidades europeias devem anonimizar dados faciais em 90 dias, transferindo a computação para a borda e reduzindo a precisão dos algoritmos em até 12% em relação ao processamento em nuvem. Baltimore cancelou seu projeto-piloto de vigilância aérea em 2025 por preocupações com privacidade, evidenciando como a incerteza regulatória pode paralisar investimentos. Como resultado, as equipes de aquisição frequentemente favorecem fornecedores que incluem arquiteturas de confiança zero e testes de penetração por terceiros, acrescentando despesas e prolongando os ciclos de vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Modernização de Utilidades Impulsiona a Receita de Curto Prazo Enquanto a Segurança Pública Ganha Impulso

As utilidades inteligentes representaram 28,44% da receita total em 2025, impulsionadas por mandatos de medição avançada e isolamento automático de falhas. O programa de Parcerias de Resiliência e Inovação da Rede do Departamento de Energia dos Estados Unidos sozinho liberou USD 3,5 bilhões para projetos que demonstram otimização de tensão em tempo real, reduzindo as durações de interrupção em até 50%. As soluções de segurança pública inteligente devem entregar o CAGR mais rápido de 17,24%, à medida que os municípios implantam microfones de detecção de disparos interconectados e previsão de crimes baseada em IA. Por exemplo, o centro de crimes em tempo real aprimorado do Departamento de Polícia de Los Angeles reduziu os tempos de resposta a crimes contra a propriedade em 14% em 2025.

Múltiplos domínios adjacentes completam o portfólio. A mobilidade inteligente aproveita os protocolos V2X da Sociedade de Engenheiros Automotivos padronizados em 2024, melhorando a coordenação de sinais de tráfego e reduzindo o congestionamento. Os edifícios inteligentes dependem de análises automatizadas de HVAC e ocupação que atingem um retorno típico de três anos. Quiosques-piloto de saúde inteligente em bairros carentes demonstram sucesso inicial na redução do acúmulo em salas de emergência. As aplicações de segurança inteligente abordam a proteção de perímetro para estações de tratamento de água e subestações, aproveitando as diretrizes de dutos da Administração de Segurança de Transportes para justificar o investimento. Juntas, essas subcategorias reforçam a amplitude do mercado de cidades inteligentes.

Por Componente: O Hardware Domina os Gastos, mas o Software Captura a Migração de Valor

O hardware comandou 54,46% dos gastos de 2025, refletindo a natureza tangível de sensores, câmeras e servidores de borda que oferecem visibilidade imediata. Os nós de estacionamento com magnetômetro da Bosch, implantados em 120 cidades, reduziram o tempo médio de busca por estacionamento em oito minutos e diminuíram as emissões locais em 2,3% nas zonas-piloto. Em contraste, as plataformas de software devem crescer a um CAGR de 16,24%, à medida que os municípios migram para taxas de assinatura que incluem atualizações de análises e patches de segurança. O Azure Digital Twins da Microsoft permitiu que 18 cidades simulassem zonas de precificação de congestionamento virtualmente, ajudando a evitar erros politicamente arriscados.

Os serviços fazem a ponte entre os dois mundos, especialmente para municípios menores que carecem de equipes de TI robustas. A Linux Foundation relata 340 instalações municipais de suas estruturas de código aberto FIWARE e CityGML em 2025, acima de 210 um ano antes, sinalizando confiança em pilhas com suporte da comunidade. A mudança em direção à infraestrutura definida por software enfraquece ainda mais o aprisionamento de fornecedores, permitindo que as cidades troquem de fornecedores de análises sem remover o hardware, uma tendência que beneficia estruturalmente o mercado de cidades inteligentes.

Por Modelo de Implantação: A Nuvem Ganha Participação à Medida que as Preocupações com Soberania Impulsionam Arquiteturas Híbridas

As implantações em nuvem capturaram 66,28% da participação do mercado de cidades inteligentes em 2025 e devem sustentar um CAGR de 17,86% até 2031. A Amazon Web Services expandiu o GovCloud para novas jurisdições, oferecendo regiões fisicamente isoladas que satisfazem os requisitos de residência de dados enquanto preservam o acesso a aceleradores de IA. O Escritório Federal de Segurança da Informação da Alemanha recomenda arquiteturas híbridas que mantêm informações de identificação pessoal em servidores municipais e roteiam cargas de trabalho anonimizadas para nuvens públicas, alcançando conformidade sem abrir mão da elasticidade.

A computação de borda borra a linha tradicional entre nuvem e local. O Mobile Edge Compute da Verizon, ativo em 45 cidades dos Estados Unidos, permite a coordenação de veículos autônomos com latência inferior a 20 milissegundos. Padrões internacionais como ISO 27001 e a Estrutura de Segurança Cibernética do NIST agora aparecem explicitamente na linguagem de solicitação de proposta, conferindo vantagem de licitação aos fornecedores certificados. Esses desenvolvimentos consolidam uma preferência de longo prazo por implantações híbridas no mercado de cidades inteligentes.

Por Usuário Final: O Governo Ancora a Demanda Enquanto os Operadores de Logística Aceleram a Adoção

Os departamentos governamentais e municipais geraram 48,34% da receita de 2025, motivados pelas crescentes expectativas de qualidade de serviço em meio a receitas fiscais estagnadas. Por outro lado, os operadores de transporte e logística devem crescer a um CAGR de 16,16% até 2031. A UPS integra sua otimização de rotas ORION com sinais de tráfego adaptativos em 80 cidades, economizando 10 milhões de galões de combustível anualmente e reduzindo os tempos de entrega em 6%.

Os proprietários de edifícios comerciais adotam sistemas de resposta à demanda que reduzem as contas de energia em tempo real, com a Honeywell registrando um aumento de 22% nas implantações empresariais durante 2025. As concessionárias desempenham um papel duplo como adotantes e anfitriãs de infraestrutura, alugando espaço em postes e pares de fibra para os departamentos de TI das cidades. A colaboração da Duke Energy com a AT&T para instalar rádios 5G em postes de distribuição exemplifica a convergência de ativos de energia e telecomunicações que sustenta a expansão contínua do mercado de cidades inteligentes.

Análise Geográfica

A Ásia-Pacífico gerou 39,58% da receita do mercado de cidades inteligentes em 2025, sustentada pelo mandato da China de estabelecer 500 cidades inteligentes até 2030. O Ministério da Habitação e Desenvolvimento Urbano-Rural exige que toda cidade com mais de 1 milhão de habitantes opere um centro de comando integrado, acelerando a demanda por plataformas domésticas oferecidas pela Huawei e pela Alibaba Cloud. A Missão de Cidades Inteligentes da Índia desembolsou INR 480 bilhões (USD 5,8 bilhões) em 100 municípios, demonstrando reduções mensuráveis de congestionamento de 16% nos corredores-piloto. A Sociedade 5.0 do Japão financiou 23 projetos-piloto de gêmeos digitais em 2025, incluindo um modelo de Tóquio que simula evacuações em caso de terremoto em tempo quase real.

A África está projetada para registrar um CAGR de 18,09% até 2031, o mais alto do mundo. A Agenda Urbana Africana de USD 2,5 bilhões do Banco Africano de Desenvolvimento prioriza a detecção de perdas de água e a medição pré-paga. A rede de água inteligente da Cidade do Cabo corrigiu vazamentos com rapidez suficiente para adiar uma usina de dessalinização de ZAR 4,2 bilhões (USD 230 milhões). A espinha dorsal de IoT em toda a cidade de Kigali, construída com a Korea Telecom, reduziu os custos de iluminação e coleta de resíduos em 12%. Essas implantações de salto tecnológico validam a infraestrutura definida por software em ambientes com largura de banda limitada, impulsionando o mercado de cidades inteligentes nas economias de fronteira.

A América do Norte se beneficia de programas federais de compartilhamento de custos, mas enfrenta regras de aquisição fragmentadas. O foco da Europa em código aberto e soberania de dados impulsiona a adoção de nuvens hospedadas localmente, respaldadas pelo Programa Europa Digital de EUR 7,5 bilhões (USD 8,76 bilhões). O Oriente Médio está construindo cidades greenfield de referência como a NEOM, que incorporam mobilidade autônoma e registros de propriedade em blockchain desde o início. A América do Sul depende de modelos de concessão; São Paulo sozinha atraiu USD 420 milhões em capital privado para iluminação inteligente em 2024. Coletivamente, esses padrões diversificam os fluxos de receita endereçáveis, adicionando resiliência ao mercado global de cidades inteligentes.

Panorama regulatório

As aquisições de cidades inteligentes são cada vez mais moldadas pela interoperabilidade, governança de dados e mandatos de desempenho de edifícios e infraestrutura. Nos Estados Unidos, o H.R. 4649 (Smart Cities and Communities Act of 2025) ilustra uma direção política tecnologicamente neutra, focada em protocolos e padrões que reduzem a dependência de fornecedores e melhoram a integração entre agências. Na Europa, a Diretiva (UE) 2024/1275 (Diretiva de Desempenho Energético dos Edifícios, atualizada até maio de 2026) reforça a pressão de conformidade para capacidades digitais em edifícios, exigindo que a Comissão Europeia apresente um relatório sobre o Indicador de Prontidão Inteligente (SRI) até 30 de junho de 2026, fortalecendo o vínculo entre programas de modernização de edifícios e plataformas de cidades inteligentes.

As cidades também estão entrando em ciclos de governança multinível mais formais e roteiros de padronização. A comunicação da Comissão Europeia sobre a Agenda de Cidades de 2025 estabelece diálogos políticos de alto nível recorrentes a partir de 2026, enquanto o trabalho contínuo da Interoperable Europe sobre padronização de TIC para cidades e comunidades inteligentes e a atividade da ISO/IEC JTC 4 apoiam padrões técnicos harmonizados nas RFPs. Separadamente, a UN-Habitat divulgou as Diretrizes Internacionais sobre Cidades Inteligentes Centradas nas Pessoas (2025), adicionando uma estrutura de governança e inclusão amplamente utilizada, que os municípios empregam para apoiar a privacidade desde a concepção, análises transparentes e implantação responsável de IA e sensoriamento em serviços públicos.

Análise da cadeia de valor

A cadeia de valor das cidades inteligentes começa com fornecedores upstream de componentes e equipamentos (sensores, medidores, câmeras, servidores de borda, redes e dispositivos de energia), passando por provedores de conectividade (fibra fixa, 4G/5G e redes privadas), fornecedores de nuvem e plataformas de dados, e especialistas em software e aplicações focados em domínios verticais como utilities, mobilidade, segurança pública e edifícios. Integradores de sistemas e planejadores-mestres ajudam a traduzir pilhas multifornecedores em resultados urbanos implementáveis, frequentemente agrupando cibersegurança, identidade, governança de dados e operações gerenciadas em contratos multianuais. Esse modelo liderado por integradores é refletido em contratos programáticos, como o engajamento no plano diretor de Diriyah em abril de 2026, no qual a Hitachi foi selecionada como integradora-mestre de sistemas para um escopo de cidade inteligente na Arábia Saudita.

Os compradores downstream incluem agências municipais, concessionárias de serviços públicos, operadores de transporte e autoridades de desenvolvimento público-privado. As aquisições estão sendo cada vez mais organizadas em torno de resultados (resiliência, redução de congestionamento, redução de perdas e digitalização de serviços) em vez de dispositivos individuais. As operadoras de telecomunicações também estão subindo na cadeia, passando da conectividade para parcerias de plataforma e infraestrutura, refletido nos anúncios de colaboração de julho de 2026, como o da AIS e Bangkok Land para implantar 5G, fibra e infraestrutura inteligente em uma grande área de desenvolvimento de Muang Thong Thani, na Tailândia. A camada de serviços (design, implantação, integração e operações) é ainda mais reforçada por atividades de consórcios e joint ventures, incluindo a joint venture 50:50 entre MEIL e Analog em julho de 2026, na Índia, voltada para soluções de inteligência física com investimento declarado de 300 a 500 milhões de dólares americanos, o que reforça como o capital e a capacidade de execução se concentram em torno de integradores e parceiros de construção de infraestrutura.

Cenário Competitivo

A concentração moderada define o cenário competitivo. A Siemens e a Schneider Electric monetizam as bases existentes de automação predial e gestão de redes, realizando vendas cruzadas de módulos de cidades inteligentes para clientes consolidados. A Cisco e a Huawei agrupam equipamentos de rede com software de gestão de tráfego e análise de vídeo, enquanto os hiperescaladores como Microsoft, AWS e Alibaba Cloud oferecem camadas de conformidade específicas para municípios que encurtam o tempo de implantação. Uma revisão de patentes do IEEE mostra que empresas chinesas registraram 42% das patentes de cidades inteligentes em 2025, destacando uma inclinação de inovação em direção à Ásia-Pacífico.

Há espaço em branco no middleware de interoperabilidade. Fornecedores como Itron e Sensus se especializam em traduzir protocolos SCADA legados em APIs modernas, fazendo parceria com titulares de equipamentos para ganhar contratos de retrofit. Startups como a Rubicon para rotas de resíduos e a Remix para planejamento de transporte oferecem soluções verticalizadas que comprovam valor dentro de um ciclo orçamentário, desafiando as suítes monolíticas. A disseminação de estruturas de código aberto como o FIWARE reduz o aprisionamento de fornecedores, forçando os titulares a competir em serviços gerenciados e precificação baseada em resultados.

A conformidade regulatória está rapidamente se tornando um diferenciador decisivo. Os fornecedores que documentam auditorias ISO 27001 por terceiros e varredura contínua de vulnerabilidades agora passam pelos processos de aquisição com mais facilidade. Simultaneamente, as regras de dados soberanos motivam os fornecedores a criar centros de dados nacionais ou modos de implantação híbrida, uma camada de serviço que os concorrentes menores têm dificuldade em replicar. A dinâmica competitiva, portanto, gira menos em torno da inovação em hardware e mais em torno da amplitude da plataforma, garantia de conformidade e qualidade de serviço, reforçando a natureza evolutiva do mercado de cidades inteligentes.

Líderes do Setor de Cidades Inteligentes

Cisco Systems Inc.

Siemens AG

Huawei Technologies Co. Ltd.

Schneider Electric SE

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Arquiteturas de cidades com IA em primeiro lugar, construídas sobre capacidade de borda distribuída, modelos de dados federados e camadas operacionais de gêmeos digitais, estão expandindo o escopo endereçável além da implantação de sensores, abrangendo computação, software de plataforma e operações de ciclo de vida. Compromissos municipais e de incorporadoras estão fornecendo sinais de demanda para fornecedores capazes de apoiar essas mudanças, incluindo o anúncio do Rio de Janeiro em junho de 2026 de um investimento de 550 milhões de dólares americanos na infraestrutura de IA Rio AI City, com um complexo de data center no Parque Olímpico, e o anúncio da egípcia Talaat Moustafa Group em abril de 2026 de um programa de cidade impulsionada por IA de 27 bilhões de dólares americanos (The Spine), que inclui múltiplos data centers de borda e nós de micro-borda. Juntas, essas iniciativas criam espaço em branco de curto prazo para fornecedores que oferecem plataformas de dados com capacidade soberana, segurança de borda à nuvem e análises verticais adequadas aos requisitos de aquisição do setor público.

A aquisição alinhada à interoperabilidade e a padrões também abre oportunidades para middleware, APIs abertas e ferramentas de conformidade que podem simplificar a integração multifornecedor em utilities, mobilidade, edifícios e segurança pública. Roteiros governamentais e multissetoriais, incluindo o plano contínuo da Interoperable Europe para padronização de TIC (2026) e a Estratégia de Padrões Digitais do Reino Unido 2026-2030, reforçam a preferência dos compradores por arquiteturas portáteis e linhas de base de cibersegurança consistentes, apoiando fornecedores que transformam integração e governança em produtos, em vez de depender de projetos sob medida. Desenvolvimentos de distritos e zonas inteligentes em grande escala também aumentam a demanda por conectividade planejada, plataformas urbanas e modelos de serviços operacionais que podem ser replicados em novas fases e projetos adjacentes, como as atividades de design detalhado de Songdo iniciadas pela Incheon Free Economic Zone Authority em julho de 2026.

Desenvolvimentos recentes do setor

- Julho de 2026: a Siemens AG assinou um memorando de entendimento com a Gates Developments para explorar a colaboração em infraestrutura inteligente e soluções elétricas para futuros projetos imobiliários. O engajamento destaca o papel contínuo de grandes fornecedores de sistemas elétricos e de automação na formação de pacotes de infraestrutura urbana de ponta a ponta, combinando energia, sistemas de edifícios e camadas digitais.

- Outubro de 2025: a Cisco firmou parceria com a Cidade de Los Angeles e organizações locais sem fins lucrativos para lançar uma iniciativa comunitária de Wi-Fi no Crenshaw Corridor, utilizando pontos de acesso externos e backhaul sem fio. O projeto reforça a conectividade de cidades inteligentes como uma camada fundamental que pode ser implantada em conjunto com ativos de iluminação e vias públicas, expandindo caminhos para a digitalização de serviços públicos e a expansão de sensores.

- Setembro de 2024: a ITU relatou orientações e kits de ferramentas contínuos sobre cidades sustentáveis inteligentes para ajudar os municípios a estruturar o planejamento de TIC e o benchmarking para serviços públicos digitais. Essas estruturas são usadas pelas cidades para alinhar projetos com arquiteturas interoperáveis e resultados mensuráveis, influenciando como os fornecedores dimensionam implantações e documentam desempenho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de cidades inteligentes corresponde aos gastos das partes interessadas municipais em soluções digitais e serviços relacionados que ajudam a gerenciar mobilidade, utilities, edifícios, segurança pública, saúde e operações urbanas por meio de dados conectados e automação.

Exclusões de escopo: essa dimensionamento não considera construção civil convencional e obras públicas não digitais, exceto quando diretamente vinculadas à camada de solução inteligente sendo implementada.

Visão geral da segmentação

- Por Solução

- Gestão de Mobilidade Inteligente

- Segurança Pública Inteligente

- Saúde Inteligente

- Edifícios Inteligentes

- Utilidades Inteligentes

- Segurança Inteligente

- Outras Soluções

- Por Componente

- Hardware

- Software

- Serviços

- Por Modelo de Implantação

- Nuvem

- Local

- Por Usuário Final

- Governo e Municipal

- Residencial

- Comercial e Industrial

- Transporte e Logística

- Fornecedores de Utilidades

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa organizando como as cidades normalmente financiam e implantam programas inteligentes, mapeando isso em relação a sinais de demanda mensuráveis. Utilizamos fontes públicas como dados de urbanização das Nações Unidas, indicadores macroeconômicos do Banco Mundial e do FMI, e estatísticas de cidades e infraestrutura da OCDE para ancorar o pool de demanda por região. Para verificações de infraestrutura digital e conectividade, também consultamos fontes como conjuntos de dados da ITU e reguladores nacionais de telecomunicações.

Para traduzir a demanda em valor de mercado, revisamos documentos orçamentários governamentais, portais de aquisições e avisos públicos de licitação. Em seguida, utilizamos publicações de órgãos de padronização e associações que descrevem arquiteturas de soluções comuns para estruturar as categorias dentro do escopo. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa confiáveis são utilizados para entender mudanças no mix de produtos e estruturas contratuais típicas. Quando necessário para consistência, também utilizamos assinaturas pagas de dados financeiros e inteligência empresarial, bases de dados de patentes, e contratos e licitações globais para verificar cronogramas e lógica de precificação. Essas são fontes ilustrativas, e também nos baseamos em outras referências públicas e internas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário é utilizado para testar sob pressão o que os sinais documentais não conseguem explicar bem, como qual parcela dos gastos municipais está de fato vinculada a camadas inteligentes e como os projetos avançam após os pilotos. Entrevistamos e pesquisamos fornecedores de soluções, integradores de sistemas, partes interessadas em programas municipais e parceiros de canal em várias regiões principais, para que as premissas sobre velocidade de adoção, serviços recorrentes e precificação estejam alinhadas com o que está sendo implementado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | Ásia-Pacífico: 46% |

| Nível médio: 55% | Líderes funcionais/de unidade: 41% | EMEA: 35% |

| Participantes menores: 15% | Gerentes: 45% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O modelo é construído utilizando uma abordagem top-down, na qual o crescimento da população urbana, os gastos com infraestrutura urbana e os sinais de adoção digital são usados para reconstruir o pool endereçável para implantações inteligentes por região, sendo posteriormente refinado para as soluções dentro do escopo. Depois disso, corroboramos os totais com aproximações bottom-up seletivas, como valores contratuais amostrados por caso de uso, faixas típicas de ASP para camadas de hardware e software, e verificações de canal sobre taxas de adesão a serviços, que utilizamos para ajustar valores discrepantes.

As entradas-chave que influenciam os resultados incluem o ritmo de implantação da mobilidade inteligente, a penetração da medição inteligente e da digitalização da rede elétrica, a combinação entre nuvem e ambiente local, o ciclo de vida típico do projeto (de piloto à escala) e a participação dos serviços em programas municipais multianuais. Onde faltam dados detalhados cidade a cidade, tratamos as lacunas por meio de indicadores substitutos, como o número de programas financiados, a frequência de licitações e a capacidade orçamentária regional, validando esses substitutos por meio de entrevistas.

As previsões são construídas por meio de análise de cenários, apoiada por linhas de tendência sobre urbanização e digitalização da infraestrutura, seguida de consenso de especialistas sobre o momento de adoção. Mantemos as premissas práticas, atualizando a erosão de preços ou o aumento do ASP apenas quando há evidências de licitações recentes e implantações concluídas, aplicando a mesma lógica de forma consistente entre regiões e áreas de solução.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados por meio de várias etapas para que os totais permaneçam realistas e rastreáveis. Comparamos os resultados modelados com sinais independentes, como pipelines públicos de programas de cidades inteligentes, intensidade de aquisições e direção dos gastos regionais em TIC, revisando quaisquer variações abruptas antes da aprovação final.

Se o feedback das entrevistas ou os indicadores documentais apontarem para uma inconsistência, os analistas recontatam as fontes e reexecutam as premissas afetadas, especialmente em torno do mix de serviços e precificação. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos relevantes alteram o financiamento municipal ou o ritmo de implantação. Antes da entrega, é realizada uma revisão final por analistas, para que os números reflitam os dados mais recentes disponíveis e as premissas cambiais atuais.

O Tamanho do Mercado de Cidades Inteligentes da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores publicados do mercado de cidades inteligentes frequentemente variam porque o limite do mercado não é tratado da mesma forma, e porque as escolhas de tempo importam quando os programas são financiados ao longo de vários anos. As diferenças também surgem quando uma estimativa mescla áreas adjacentes, como o capex tradicional de infraestrutura, enquanto outra considera apenas a camada digital e os serviços relacionados.

Uma lacuna decorrente de atualizações é comum, pois o momento da conversão cambial, o reconhecimento de contratos multianuais e as mudanças de ASP para software e serviços podem alterar o número principal, mesmo que a adoção subjacente seja semelhante. Ao reverificar a precificação recente de licitações, as taxas de adesão a serviços e a janela de taxa de câmbio usada no modelo durante os ciclos de atualização, a Mordor Intelligence mantém a estimativa mais próxima do que as cidades e fornecedores estão atualmente contratando e entregando.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,96 trilhão de dólares americanos (2026) | |

| Consultoria Global A | 1,04 trilhão de dólares americanos (2025) | Utiliza um ano-base diferente e se apoia em uma rampa de curto prazo mais rápida, o que pode comprimir o reconhecimento de serviços e transferir efeitos cambiais para um ano anterior, reduzindo assim a estimativa pontual de 2025 em comparação com uma visão iniciada em 2026. |

| Analista do Setor B | 0,33 trilhão de dólares americanos (2024) | Parece focar em um pool de demanda mais restrito e uma janela de previsão mais curta, na qual apenas áreas de aplicação selecionadas de cidades inteligentes são contabilizadas, e a pilha de soluções mais ampla e os serviços multianuais são incluídos de forma menos consistente. |

Olhando os três números, a maior parte da diferença vem do alinhamento anual e do que é contabilizado como valor de cidades inteligentes em relação aos gastos com infraestrutura adjacente. Quando os mesmos sinais de demanda centrais são reformulados em um ano e escopo consistentes, o panorama do mercado se torna mais fácil de comparar entre regiões e de acompanhar ao longo do tempo com entradas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cidades inteligentes em termos monetários?

O tamanho do mercado de cidades inteligentes é de USD 1,96 trilhão em 2026 e está previsto para atingir USD 4,06 trilhões até 2031.

Qual área de solução gera mais receita para as cidades atualmente?

As utilidades inteligentes lideram atualmente, detendo 28,44% da receita total devido a mandatos de medição avançada e modernização da rede.

Qual segmento está se expandindo mais rapidamente até 2031?

As plataformas de segurança pública inteligente devem crescer a um CAGR de 17,24% à medida que os municípios adotam análise de vídeo habilitada por IA e detecção de disparos.

Por que a implantação em nuvem está ganhando participação em projetos municipais?

Os serviços em nuvem combinam residência de dados em conformidade com kits de ferramentas de IA escaláveis, impulsionando um CAGR de 17,86% enquanto atendem aos mandatos de soberania.

Qual região deve ver o crescimento mais rápido?

A África deve registrar um CAGR de 18,09% até 2031, à medida que as cidades saltam a infraestrutura legada e implantam banda larga ancorada em 5G e sensores alimentados por energia solar.

Como os fornecedores estão se diferenciando em meio à crescente concorrência?

Os fornecedores agora competem em certificações de conformidade, interoperabilidade de API aberta e garantias de serviços gerenciados, em vez de apenas hardware.

Página atualizada pela última vez em: