Tamanho e Participação do Mercado de Cozinha Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cozinha Inteligente por Mordor Intelligence

O tamanho do mercado de cozinha inteligente deve crescer de USD 21,8 bilhões em 2025 para USD 24,22 bilhões em 2026 e está previsto para atingir USD 40,98 bilhões até 2031 a um CAGR de 11,09% no período 2026-2031. A rápida adoção de plataformas de culinária conectada, a expansão de programas de subsídios de concessionárias para resposta de eletrodomésticos à rede elétrica e a aceleração dos padrões de interoperabilidade posicionam os eletrodomésticos conectados como nós centrais dos ecossistemas de energia residencial. A madura infraestrutura de casa inteligente da América do Norte e as regras de demanda flexível de eletrodomésticos da Califórnia reforçam a adoção precoce, enquanto a classe média urbana da Ásia-Pacífico e a base de manufatura orientada à exportação sustentam a expansão regional mais rápida. A intensidade competitiva está aumentando à medida que participantes com foco em tecnologia adotam estratégias agressivas de precificação e vendas diretas ao consumidor que comprimem o ciclo de substituição. Em paralelo, plataformas de receitas baseadas em inteligência artificial e serviços de manutenção preditiva estão ampliando os fluxos de receita além do hardware, remodelando a forma como os fabricantes monetizam o engajamento pós-venda.

Principais Conclusões do Relatório

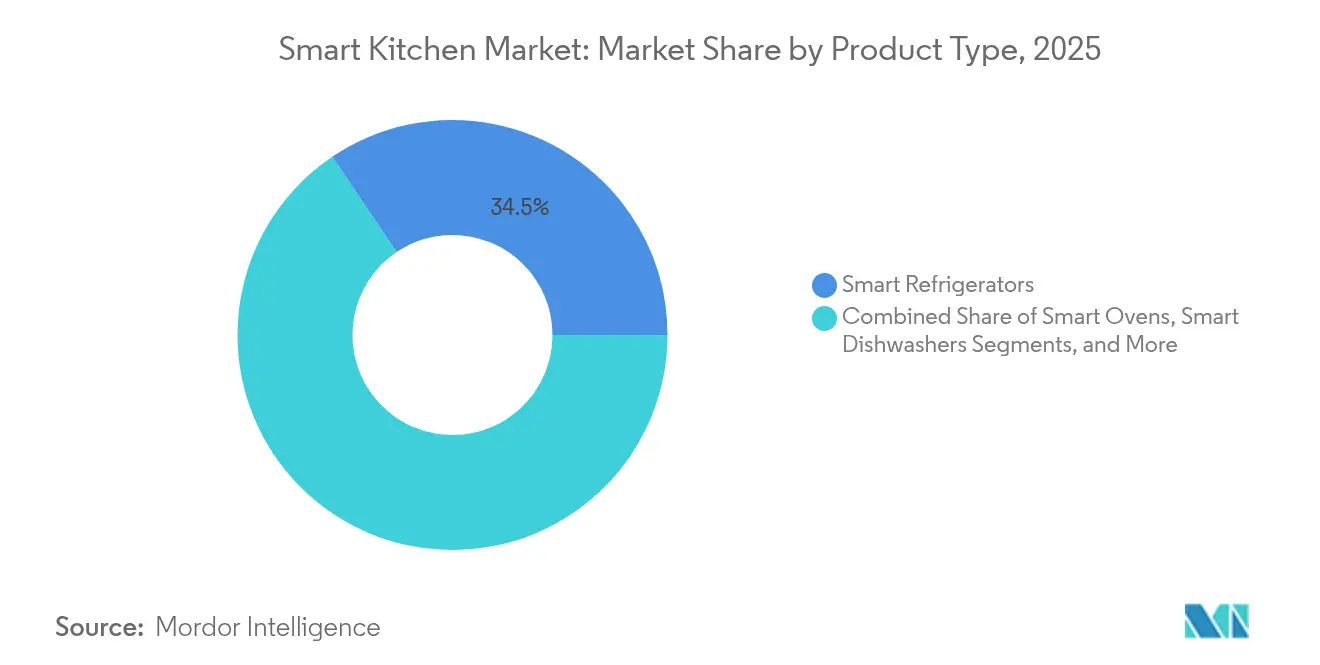

- Por tipo de produto, os refrigeradores inteligentes detinham 34,45% da participação de receita em 2025, enquanto os cooktops e fogões inteligentes devem expandir a um CAGR de 19,35% até 2031.

- Por tecnologia de conectividade, o Wi-Fi liderou com 43,65% da participação do mercado de cozinha inteligente em 2025; os protocolos Thread/Matter estão previstos para crescer a um CAGR de 18,05% até 2031.

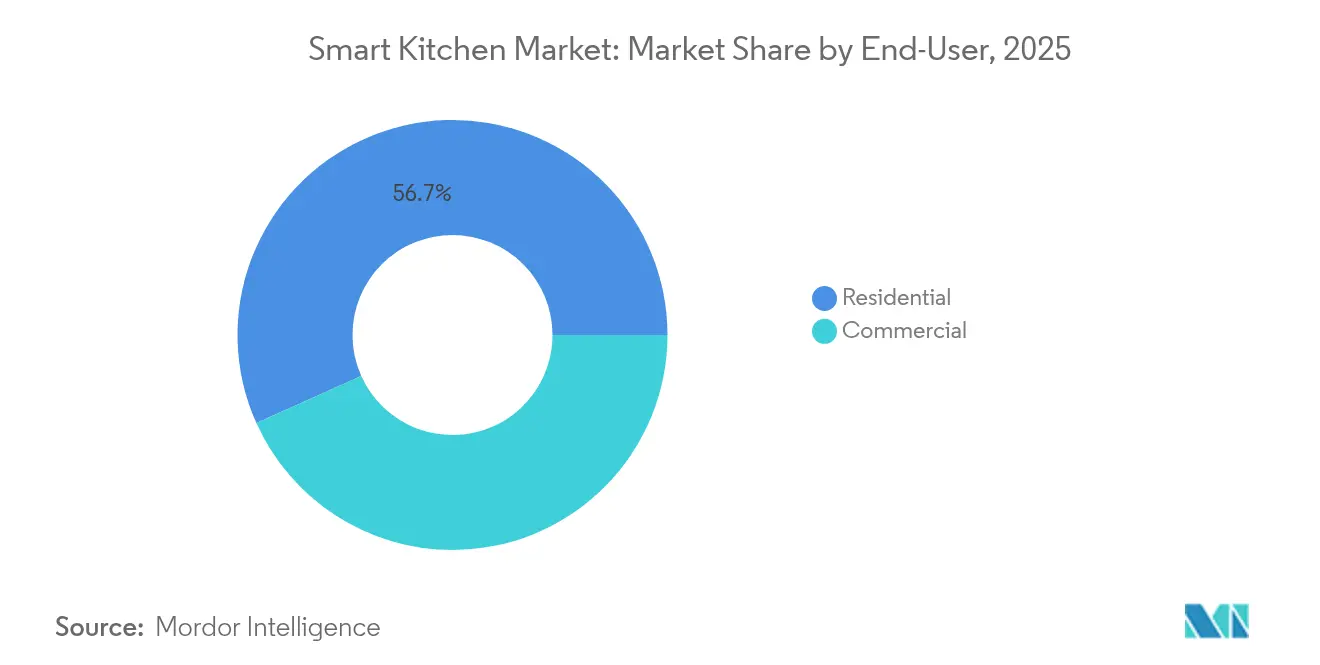

- Por usuário final, o segmento residencial detinha 56,72% do tamanho do mercado de cozinha inteligente em 2025, enquanto as aplicações de hotelaria registram um CAGR de 14,24% até 2031.

- Por canal de distribuição, o varejo offline capturou 55,35% da participação de receita em 2025 e as vendas online avançam a um CAGR de 17,25% até 2031.

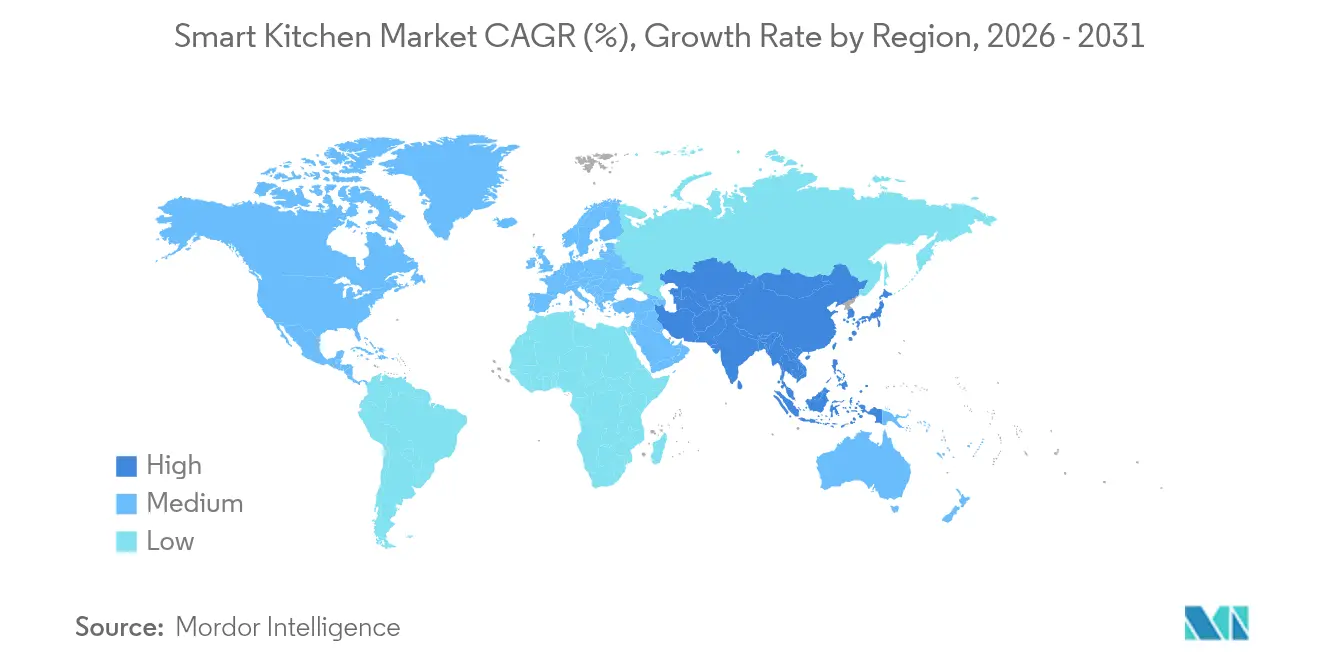

- Por região, a América do Norte reteve 36,55% da receita global em 2025; a Ásia-Pacífico está posicionada para um CAGR de 13,28% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cozinha Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de eletrodomésticos com eficiência energética | +2.8% | Global, com início na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento de domicílios urbanos unipessoais | +1.9% | Central na APAC, expandindo-se mundialmente | Longo prazo (≥ 4 anos) |

| Rápida adoção do ecossistema de casa inteligente | +3.2% | América do Norte e UE, expandindo-se na APAC | Curto prazo (≤ 2 anos) |

| Plataformas de receitas dinâmicas baseadas em inteligência artificial | +1.4% | Global, com ênfase no segmento premium | Médio prazo (2-4 anos) |

| Subsídios de concessionárias para resposta de eletrodomésticos à rede elétrica | +2.1% | América do Norte, Austrália, mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Reformas de hotelaria para tecnologia de economia de mão de obra | +1.6% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de eletrodomésticos com eficiência energética

Regras de energia mais rígidas estão redefinindo os roteiros de produtos e os modelos de serviço. O padrão de 2028 do Departamento de Energia dos EUA para produtos de culinária convencionais limita o consumo anual de energia e proíbe fontes de alimentação lineares, desbloqueando economias equivalentes ao consumo anual de 1,4 milhão de residências.[1]Departamento de Energia dos EUA, "Produtos de Culinária Convencionais para Consumidores," energy.gov A legislação da UE agora obriga os fabricantes a manter peças de refrigerador por 7 anos e peças de lava-louças por 10 anos, incentivando designs modulares e receitas de pós-venda.[2]Centro Europeu do Consumidor, "Peças de Reposição e Reparos: Um Direito na Europa?", europe-consommateurs.eu A modernização das Normas Mínimas de Gases de Efeito Estufa e Energia da Austrália prevê economias de AUD 3,4 bilhões para os consumidores com eletrodomésticos elétricos eficientes. Essas políticas pressionam os fornecedores a incorporar software de controle de carga adaptativo que alinha os ciclos dos eletrodomésticos com os sinais da rede elétrica, conferindo aos pioneiros uma vantagem de eficiência mensurável.

Rápida adoção do ecossistema de casa inteligente

A interoperabilidade está passando de desejável a obrigatória. O Thread Group ultrapassou 200 membros e 670 certificações de produtos no início de 2025. O Matter 1.4 adiciona controle multiadministrador e esquemas de dados de energia que permitem que cooktops, fornos e aquecedores de água compartilhem perfis de carga com aplicativos de gestão de energia. A Home Connectivity Alliance, liderada por Samsung, LG, Haier e Electrolux, lançou uma Interface de Gestão de Energia para integrar eletrodomésticos inteligentes aos programas de demanda das concessionárias. Fornecedores sem alianças de plataforma enfrentam maiores despesas de P&D e entrada mais lenta no mercado, inclinando o equilíbrio competitivo em favor das empresas que adotam padrões abertos.

Plataformas de receitas dinâmicas baseadas em inteligência artificial

Os eletrodomésticos estão evoluindo para assistentes culinários que antecipam a intenção do usuário. O fogão SIGNATURE de segunda geração da LG usa o Gourmet AI para ajustar o cozimento com base no peso e no tipo de alimento. O refrigerador Bespoke Family Hub da Samsung rastreia o inventário com câmeras de inteligência artificial e sugere planos de refeições que reduzem o desperdício. Em cozinhas comerciais, o Alpha Cloud da Aniai inspeciona hambúrgueres em tempo real, sublinhando o papel da inteligência artificial na garantia de qualidade. Ao convergir dados de inventário, metas dietéticas e tarifas de concessionárias, as plataformas de próxima geração prometem preparação de refeições hiperpersonalizada.

Subsídios de concessionárias para resposta de eletrodomésticos à rede elétrica

Os eletrodomésticos interativos com a rede elétrica desbloqueiam valor bidirecional ao reduzir contas e gerar incentivos de resposta à demanda. O Projeto de Lei 49 do Senado da Califórnia exige gestão de carga pronta para a rede e cibersegurança para dispositivos qualificados. Os modelos do PNNL sugerem que incorporar resposta à demanda nos códigos residenciais poderia economizar USD 100-200 bilhões nos custos do sistema elétrico dos EUA ao longo de 20 anos e reduzir as emissões de CO₂ em 6% anualmente até 2030.[3]Laboratório Nacional do Noroeste do Pacífico, "Resposta à Demanda no Código de Energia Residencial," energycodes.gov O Berkeley Lab observa que os edifícios já consomem 75% da eletricidade dos EUA, portanto a flexibilidade dos eletrodomésticos é fundamental para a integração de energias renováveis. Os fabricantes capazes de certificar produtos seguros e responsivos à rede obtêm acesso a lucrativas reservas de incentivos das concessionárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço de compra inicial elevado | −2.3% | Mundial, mas especialmente em mercados sensíveis ao preço | Curto prazo (próximos 2 anos) |

| Riscos de privacidade de dados e cibersegurança | −1.8% | Europa, América do Norte e outras economias maduras | Médio prazo (2-4 anos) |

| Fragmentação dos padrões de conectividade | −1.5% | Global, afetando mais os domicílios com múltiplas marcas | Médio prazo (2-4 anos) |

| Oferta limitada de íons de lítio para unidades de bateria inteligente | −1.2% | Global, com efeitos mais acentuados em eletrodomésticos com uso intensivo de bateria | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Preço de compra inicial elevado

A inflação de componentes e as tarifas elevam os preços no varejo. A receita de semicondutores saltou 21% em 2024 e está no caminho para atingir USD 1 trilhão até 2029, repercutindo nos custos de lista de materiais dos eletrodomésticos. As tarifas dos EUA reduziram as importações de máquinas de lavar em 49% e elevaram os preços em mais de 10%, com novas rodadas projetadas para aumentar os preços em até 31%. O mercado de pequenos eletrodomésticos da China recuou 9,6% em 2023 e 0,8% em 2024, ilustrando a elasticidade da demanda em segmentos sensíveis ao custo. As marcas combatem o choque de preços ao oferecer opções de financiamento e assinatura, mas a penetração no mercado de massa ainda depende de SKUs mais baratos.

Riscos de privacidade de dados e cibersegurança

A proliferação de endpoints Wi-Fi, Thread e Matter expõe os eletrodomésticos a mais vetores de ataque. O Matter mitiga alguns riscos por meio de controle local e criptografia de ponta a ponta, mas a coordenação de patches entre múltiplos fornecedores permanece complexa. Os estatutos de proteção de dados da UE e as leis de privacidade da Califórnia ampliam os encargos de conformidade. A Revisão Quadrienal da Cadeia de Suprimentos dos EUA aponta os dispositivos conectados como riscos de infraestrutura crítica, gerando apelos por certificação de segurança por design.[4]Departamento de Comércio dos EUA, "Revisão Quadrienal da Cadeia de Suprimentos 2021-2024," trade.gov As empresas devem investir em firmware reforçado, atualização remota e políticas de dados transparentes para manter a confiança do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refrigeradores Lideram a Integração de Inovação

Os refrigeradores inteligentes mantiveram 34,45% da participação de receita em 2025 e ancoram o mercado de cozinha inteligente como centros de informação doméstica. O modelo T-OLED French Door da LG combina câmeras de inteligência artificial com rastreamento de inventário, posicionando o eletrodoméstico como um gateway de serviços. No entanto, os cooktops e fogões inteligentes devem registrar um CAGR de 19,35% até 2031, impulsionados por reformas no setor de hotelaria que buscam economia de mão de obra e culinária de precisão. A Associação Nacional de Restaurantes reconheceu fornos combinados baseados em inteligência artificial que reduzem o tempo de treinamento e o consumo de energia, ilustrando a transferência de conhecimento do setor comercial para o residencial.

As lava-louças inteligentes se beneficiam de mandatos rigorosos de eficiência hídrica, enquanto as cafeteiras e coifas representam nichos emergentes para fornecedores especializados. A convergência de plataformas de receitas e superfícies de cozimento expande o mercado endereçável de cozinha inteligente, impulsionando o agrupamento de hardware e software. O design com manutenção facilitada e a disponibilidade obrigatória de peças de reposição prolongam os ciclos de vida, mas abrem receitas recorrentes em manutenção. Enquanto isso, os segmentos premium sustentam panelas de arroz de USD 667 no Japão, mesmo com os dispositivos de nível médio enfrentando pressão de preços. Portfólios equilibrados que abrangem SKUs de entrada a flagship são, portanto, vitais para volume e margem.

Por Tecnologia de Conectividade: Thread/Matter Perturba a Dominância do Wi-Fi

O Wi-Fi capturou 43,65% da receita de 2025, aproveitando roteadores onipresentes e a familiaridade com aplicativos. No entanto, as soluções Thread/Matter estão projetadas para expandir a um CAGR de 18,05%, desafiando a posição do Wi-Fi ao oferecer malha de baixo consumo e comissionamento padronizado. Mais de 200 membros do Thread Group obtiveram 670 certificações, sublinhando o impulso do ecossistema.

O esquema de gestão de energia do Matter 1.4 permite que os eletrodomésticos transmitam dados de carga em tempo real, atendendo aos critérios de integração de resposta à demanda das concessionárias. Para os fabricantes, adotar o Matter encurta os ciclos de integração com as principais plataformas domésticas, reduzindo os custos de aplicativos personalizados. Bluetooth, NFC e ZigBee/Z-Wave permanecem em funções legadas ou de emparelhamento por proximidade, enquanto as pilhas proprietárias correm o risco de se tornarem ativos obsoletos à medida que as expectativas de interoperabilidade se consolidam.

Por Usuário Final: Hotelaria Impulsiona a Aceleração Comercial

Os compradores residenciais geraram 56,72% da receita de 2025, mas as cozinhas de hotelaria estão em uma trajetória de CAGR de 14,24%, remodelando a demanda comercial. Hotéis e redes de restaurantes de serviço rápido adotam robôs de culinária baseados em inteligência artificial que ampliam os horários de atendimento e padronizam a qualidade, alinhando-se com a oportunidade de USD 8 bilhões em inteligência artificial na hotelaria até 2033.

Os restaurantes implantam fornos vinculados ao inventário e lava-louças com consciência energética para aumentar as margens em meio à escassez de mão de obra e ao aumento dos custos de energia. Fora do setor de alimentação, instituições como hospitais e universidades testam estações de preparo de refeições conectadas para rastreamento nutricional e redução de desperdício. Os fornecedores que adaptam recursos de durabilidade, conformidade com higiene e diagnóstico remoto capturam preços médios de venda premium e contratos de serviço mais longos.

Por Canal de Distribuição: Vendas Diretas ao Consumidor Remodeiam o Varejo

Os canais offline detinham 55,35% da participação de receita em 2025, e as vendas online crescem 17,25% ao ano à medida que as marcas contornam intermediários. O programa de assinatura da LG gerou USD 850 milhões em 2023, sinalizando apetite por hardware com serviços integrados. O comércio eletrônico próprio gera dados de uso mais ricos que informam atualizações iterativas de software e estratégias de venda cruzada.

As lojas físicas ainda atraem compradores que buscam demonstrações ao vivo e suporte de instalação; o modelo omnicanal da Best Buy exemplifica essa abordagem híbrida q4cdn.com. As vendas para construtores e empreiteiros garantem colocações em massa em novas habitações, sublinhando a importância dos relacionamentos B2B mesmo quando as jornadas do consumidor se digitalizam.

Análise Geográfica

A América do Norte gerou 36,55% da receita global em 2025 graças aos padrões de resposta à rede elétrica da Califórnia e aos programas de subsídios estabelecidos, enquanto as regras federais para eletrodomésticos de culinária que entram em vigor em 2028 oferecem certeza regulatória. O Canadá espelha o caminho dos EUA com códigos nacionais de eficiência energética e projetos-piloto de rede inteligente. As propostas tarifárias poderiam elevar os preços dos eletrodomésticos nos EUA em até 31%, potencialmente moderando o crescimento do volume.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,28% até 2031, impulsionada pela urbanização e pela manufatura orientada à exportação. A Xiaomi dobrou os embarques de eletrodomésticos ano a ano no primeiro trimestre de 2025, intensificando a rivalidade com Midea e Haier. A receita de março de 2025 da Haier Smart Home de CNY 79,12 bilhões demonstra diversificação no exterior, com 60% das vendas agora offshore. O mercado doméstico estagnado do Japão empurra as marcas locais em direção a SKUs premium e expansão regional, enquanto a vantagem em semicondutores da Coreia do Sul fortalece o fornecimento interno de componentes. Os mercados da Índia e da ASEAN-5 ganham impulso com o aumento da renda disponível e os programas de eletrificação.

A Europa se beneficia dos mandatos de direito ao reparo que exigem disponibilidade de peças por até 10 anos, fomentando design sustentável e serviços de pós-venda. A receita de eletrodomésticos da Polônia atingiu 51 bilhões de PLN em 2023, e a penetração de eletrodomésticos inteligentes em domicílios deve atingir 10% até 2025. Alemanha, Reino Unido, França, Itália e Espanha ancoram a demanda madura, enquanto a Lei Europeia de Chips visa 20% da participação global em semicondutores até 2030, amortecendo os riscos de fornecimento. O Oriente Médio e a África representam oportunidades nascentes, mas crescentes, vinculadas a melhorias de infraestrutura e ao crescimento do pipeline hoteleiro.

Cenário Competitivo

A intensidade competitiva é moderada, pois os gigantes tradicionais de eletrodomésticos defendem sua participação contra desafiantes nativos digitais. A Divisão DX da Samsung registrou receita de KRW 1.748.877 bilhões em 2024, impulsionando as linhas Bespoke com inteligência artificial integrada. A LG Electronics registrou um recorde histórico de KRW 87,73 trilhões em receita em 2024, com sua unidade de Eletrodomésticos e Soluções de Ar contribuindo com KRW 33,2 trilhões e a receita de assinaturas crescendo 75%. O faturamento do primeiro trimestre de 2025 da Midea Group de RMB 128,4 bilhões e o crescimento de 38% no lucro ressaltam as vantagens de escala dos inovadores chineses.

A Home Connectivity Alliance, composta por Samsung, LG, Haier, Electrolux e Frigidaire, avança em APIs de energia compartilhadas, enquanto Whirlpool e Bosch permanecem fora do consórcio, traçando caminhos independentes. A certificação Thread — agora em 670 produtos — serve como um marcador de credibilidade, e a adoção antecipada do Matter permite que marcas menores alcancem igualdade em interoperabilidade. Oportunidades de espaço em branco surgem em automação comercial, combinações de armazenamento de energia e modelos de assinatura que suavizam os ciclos de demanda de hardware.

Líderes do Setor de Cozinha Inteligente

Electrolux

LG Electronics

Samsung Electronics

Haier Inc. (GE Appliances)

Whirlpool Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A LG apresentou sua linha LG SIGNATURE de segunda geração na CES 2025, com o refrigerador T-OLED e o fogão Gourmet AI.

- Janeiro de 2025: A LG confirmou receita de KRW 87,73 trilhões em 2024 e crescimento de 75% no negócio de assinaturas.

- Novembro de 2024: A especificação Matter 1.4 introduziu controle multiadministrador e suporte expandido à gestão de energia.

- Junho de 2024: A Bosch considerou uma oferta pela Whirlpool, sinalizando potencial consolidação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de cozinha inteligente como a receita gerada por eletrodomésticos de cozinha conectados e habilitados por sensores, incluindo refrigeradores, fornos, lava-louças, cooktops, coifas, cafeteiras e gadgets auxiliares que são fornecidos com Wi-Fi integrado, Bluetooth ou os protocolos emergentes Matter/Thread e são controláveis por meio de aplicativos móveis ou assistentes de voz. Os valores refletem os preços de saída de fábrica convertidos para USD constantes de 2025.

Exclusão do escopo: Excluímos tomadas inteligentes independentes, módulos complementares de pós-venda e hubs de casa inteligente mais amplos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Refrigeradores Inteligentes

- Fornos Inteligentes

- Lava-Louças Inteligentes

- Cooktops e Fogões Inteligentes

- Cafeteiras Inteligentes

- Coifas Inteligentes

- Outros Tipos de Produtos

- Por Tecnologia de Conectividade

- Wi-Fi

- Bluetooth

- NFC

- ZigBee / Z-Wave

- Thread e Matter

- Outras Tecnologias

- Por Usuário Final

- Residencial

- Comercial

- Hotelaria (Hotéis, Restaurantes de Serviço Rápido)

- Restaurantes e Catering

- Outros (Instituições, Escritórios)

- Por Canal de Distribuição

- Varejo Online (Comércio Eletrônico, Vendas Diretas ao Consumidor)

- Varejo Offline

- Lojas Especializadas em Eletrodomésticos

- Grandes Varejistas

- Vendas para Construtores e Empreiteiros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN-5

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram engenheiros de fabricantes de eletrodomésticos, fornecedores de componentes, grandes compradores do varejo e instaladores de cozinhas na América do Norte, Europa e Ásia-Pacífico. Essas discussões esclareceram a adoção real do firmware Matter, as margens dos revendedores e a receita de serviços pós-garantia, o que, por sua vez, orientou as premissas de preço e ciclo de substituição.

Pesquisa Documental

Começamos com arquivos de embarque de etiquetas de energia do Departamento de Energia dos EUA, do PRODCOM do Eurostat e da Alfândega da China, que nos ajudam a rastrear os fluxos anuais de unidades. Boletins de associações comerciais, como a Associação de Fabricantes de Eletrodomésticos, o Comitê Europeu de Fabricantes de Equipamentos Domésticos e o KITA da Coreia, oferecem pistas de penetração por classe de produto. Os gastos com eletrônicos de consumo extraídos das tabelas de consumo final das famílias do Banco Mundial fornecem contexto macroeconômico, e a análise de patentes acessada por meio do Questel sinaliza padrões de difusão tecnológica. Os instantâneos do D&B Hoovers complementam as linhas de receita dos fabricantes que ancoram os preços médios de venda. As fontes citadas aqui são ilustrativas; muitos conjuntos de dados públicos e por assinatura adicionais apoiaram a validação.

Dimensionamento de Mercado e Previsão

Utilizamos uma construção de cima para baixo que reconcilia as taxas de adoção de casas conectadas com os pools de substituição de eletrodomésticos de cozinha, e então a verificamos com estimativas seletivas de baixo para cima extraídas de embarques de fabricantes amostrados e varreduras de varejo. As principais variáveis incluem: base instalada de casas inteligentes, licenças anuais de reforma de cozinha, preço médio de venda por classe de eletrodoméstico, mix de etiquetas de eficiência energética e renda disponível regional por domicílio. Uma regressão multivariada projeta cada impulsionador até 2030; os coeficientes são testados sob estresse com visões de cenário compartilhadas por especialistas primários. As lacunas que aparecem quando os totais de baixo para cima desviam mais de três por cento provocam uma entrevista de retorno ou uma revisão dos dados alfandegários antes da finalização.

Validação de Dados e Ciclo de Atualização

Cada modelo de rascunho passa por uma revisão por pares em duas etapas, seguida de triagem de anomalias, onde os resultados são comparados com contagens independentes de embarques e resultados trimestrais. Os relatórios são atualizados anualmente, e publicamos atualizações intermediárias se mudanças tarifárias, escassez de chipsets ou lançamentos importantes de protocolos alterarem a curva de demanda. Antes do lançamento, uma nova revisão do analista garante que os eventos mais recentes sejam capturados.

Por que Nossa Linha de Base de Cozinha Inteligente Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque os provedores segmentam o mercado de forma diferente e aplicam diferentes estruturas de preços.

Os principais fatores de divergência incluem o escopo do produto, pois alguns contabilizam apenas grandes eletrodomésticos embutidos, o tratamento de pequenos gadgets habilitados para internet e as conversões de moeda que ignoram as variações no meio do ano. A Mordor Intelligence aplica uma lista consistente de eletrodomésticos, reconcilia os preços de tabela e de transação e reexecuta os modelos sempre que novos arquivos de embarque surgem, o que mantém nossa linha de base de 2025 equilibrada e reproduzível.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 21,80 bilhões (2025) | ||

| USD 22,36 bilhões (2024) | Consultoria Regional A | Contabiliza apenas grandes eletrodomésticos embutidos e infla o valor com margens do varejo |

| USD 20,94 bilhões (2024) | Publicação Especializada do Setor B | Omite cafeteiras inteligentes e fornos com fritadeira a ar; usa preços de saída de fábrica asiáticos globalmente |

| USD 36,59 bilhões (2024) | Consultoria Global C | Combina todos os dispositivos de casa inteligente e, em seguida, aloca uma participação de cozinha por meio de pesquisas com consumidores |

Essas comparações mostram que, quando o alinhamento de escopo e a normalização oportuna de preços estão ausentes, os totais variam amplamente. A abordagem disciplinada e pronta para atualização que seguimos oferece aos tomadores de decisão um ponto de partida confiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cozinha inteligente?

O mercado de cozinha inteligente foi avaliado em USD 24,22 bilhões em 2026 e está projetado para atingir USD 40,98 bilhões até 2031.

Qual região está crescendo mais rapidamente para eletrodomésticos de cozinha inteligente?

A Ásia-Pacífico está prevista para crescer a um CAGR de 13,28% de 2026 a 2031 devido à urbanização, à produção orientada à exportação e ao aumento da renda disponível.

Quem são os principais players do Mercado de Cozinha Inteligente?

Electrolux, LG Electronics, Samsung Electronics, Haier Inc. (GE Appliances) e Whirlpool Corporation são as principais empresas que operam no Mercado de Cozinha Inteligente.

Qual segmento de produto está se expandindo mais rapidamente?

Os cooktops e fogões inteligentes devem registrar um CAGR de 19,35% até 2031, superando todas as outras categorias de produtos.

Como os novos padrões de conectividade estão afetando o mercado?

Os protocolos Thread/Matter, crescendo a um CAGR de 18,05%, melhoram a interoperabilidade, reduzem a fricção na configuração e habilitam recursos de gestão de energia que as concessionárias recompensam.

Por que os subsídios das concessionárias são importantes para o mercado de cozinha inteligente?

Os programas de subsídios incentivam eletrodomésticos interativos com a rede elétrica, reduzindo os custos para o usuário final e abrindo novos canais de receita para os fabricantes por meio da participação em resposta à demanda.

Página atualizada pela última vez em: