Tamanho e Participação do Mercado de Armazenagem Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

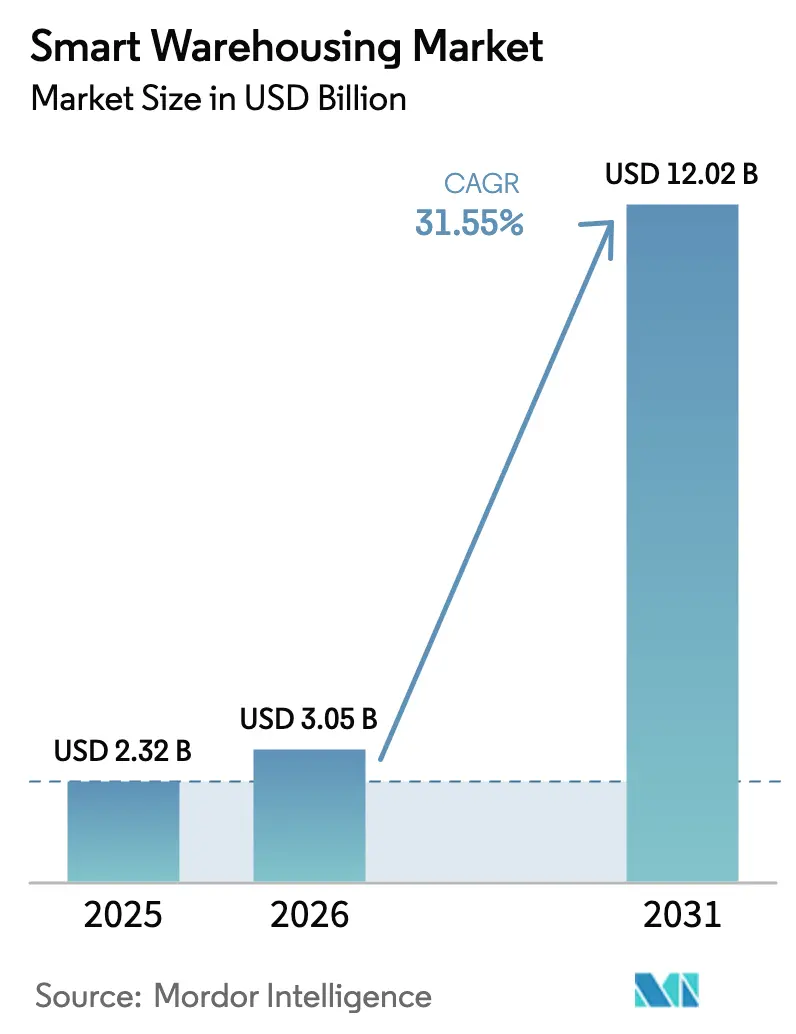

| Tamanho do Mercado (2026) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenagem Inteligente por Mordor Intelligence

O tamanho do mercado de armazenagem inteligente deve crescer de USD 2,32 bilhões em 2025 para USD 3,05 bilhões em 2026 e está previsto para atingir USD 12,02 bilhões até 2031 a um CAGR de 31,55% no período de 2026-2031. A acelerada expansão do comércio eletrônico, a escassez de mão de obra e a busca por visibilidade em tempo real estão remodelando as operações de atendimento de pedidos em todos os principais centros logísticos. A pressão contínua sobre os preços dos espaços de armazenagem e o aumento dos custos de energia impulsionam ainda mais os operadores em direção à automação que maximiza a utilização cúbica e reduz o custo total de atendimento. Sistemas de gestão de armazéns (WMS) nativos em nuvem, robôs móveis autônomos (AMR) e redes de Internet das Coisas (IoT) ricas em sensores convergem agora em plataformas coesas que entregam precisão de inventário quase perfeita, ao mesmo tempo em que reduzem o tempo de deslocamento interno das instalações em percentuais de dois dígitos. O investimento de capital de risco e as aquisições estratégicas indicam que pilhas de automação integradas, em vez de ferramentas pontuais, capturarão os maiores conjuntos de valor no mercado de armazenagem inteligente.

Principais Conclusões do Relatório

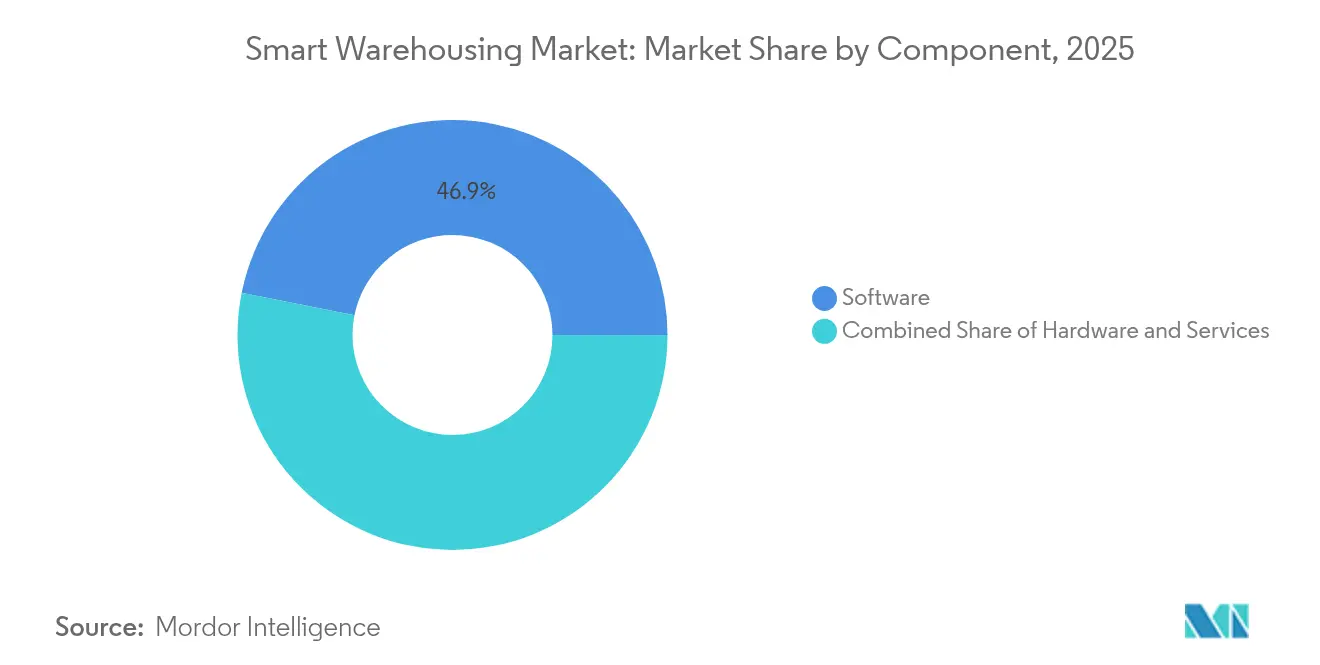

- Por componente, o software liderou com 46,85% de participação na receita em 2025, enquanto os serviços devem crescer a um CAGR de 17,9% até 2031.

- Por implantação, as plataformas em nuvem responderam por 60,35% da participação do mercado de armazenagem inteligente em 2025 e devem registrar um CAGR de 18,75% até 2031.

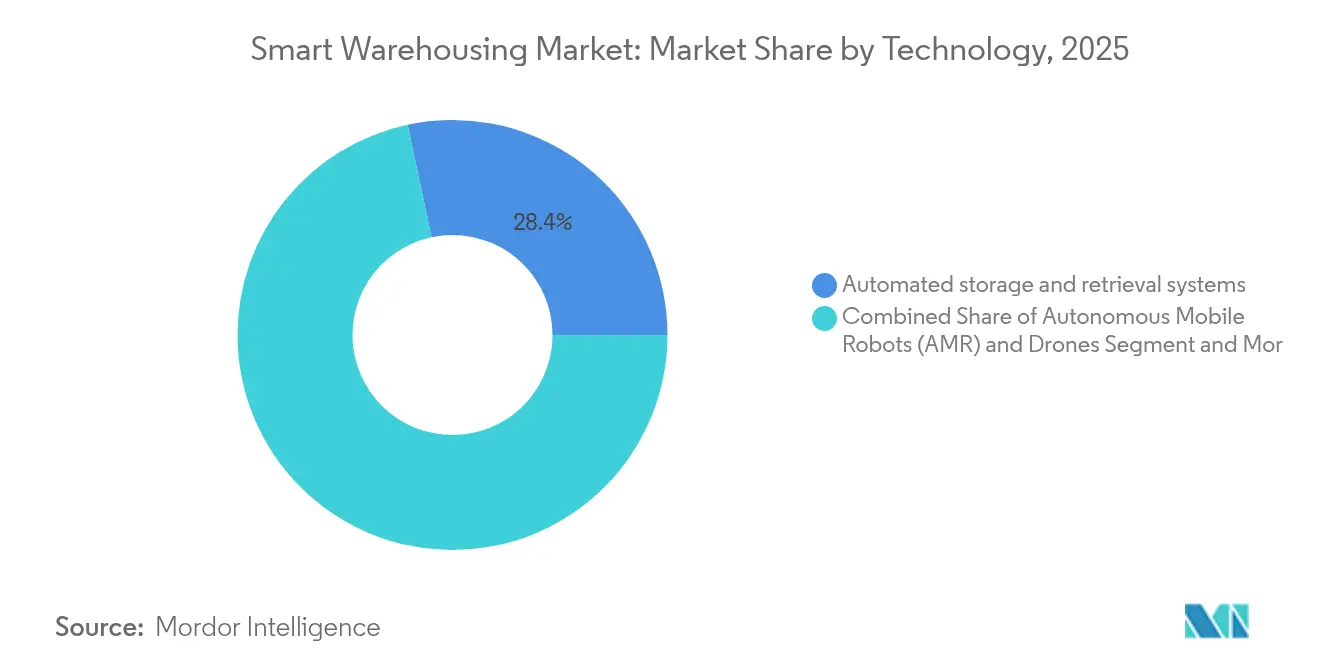

- Por tecnologia, os sistemas automatizados de armazenamento e recuperação capturaram 28,35% do tamanho do mercado de armazenagem inteligente em 2025; robôs móveis autônomos e drones estão previstos para expandir a um CAGR de 23,4% entre 2026-2031.

- Por usuário final, o varejo e o comércio eletrônico detinham 38,10% da participação do mercado de armazenagem inteligente em 2025, enquanto saúde e produtos farmacêuticos devem avançar a um CAGR de 20,7% até 2031.

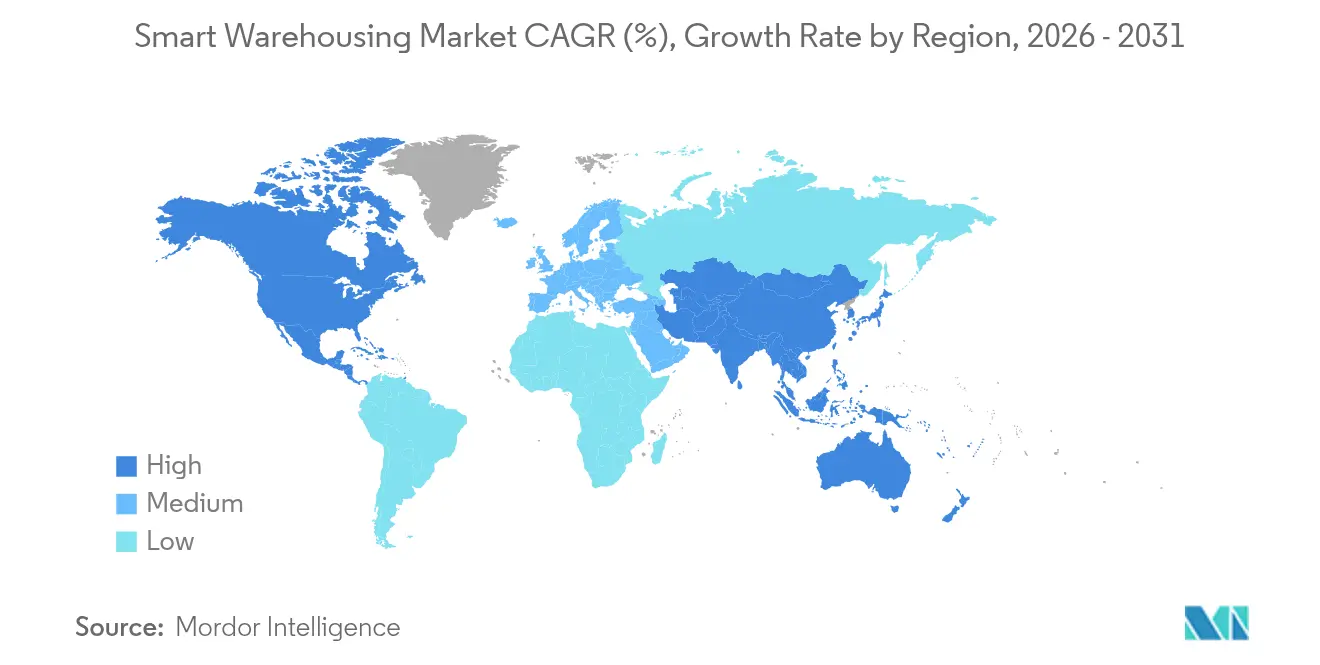

- Por geografia, a América do Norte liderou com 33,40% de participação na receita em 2025; a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 16,6% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Armazenagem Inteligente*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos ecossistemas de comércio eletrônico | +8.2% | Global; forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por automação e robótica em armazéns | +7.5% | Global; liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção rápida de plataformas WMS nativas em nuvem | +6.1% | Global; inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Visibilidade de inventário em tempo real habilitada por IoT | +4.8% | Global; forte adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos governamentais para modernização tecnológica da logística | +3.2% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redes privadas 5G impulsionando IoT em armazéns de grande escala | +2.9% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Ecossistemas de Comércio Eletrônico

Os perfis de pedidos do comércio eletrônico deslocam a velocidade de SKU de paletes para separações de unidade única, forçando os operadores a adotar automação flexível que processa milhares de linhas discretas por hora. A Material Bank escalou sua frota robótica de 10 para 45 unidades em sete meses para lidar com mais de 300.000 unidades mensais, triplicando a receita sem expandir o espaço físico[1]Material Bank, "Estudo de Caso de Atendimento Automatizado," locusrobotics.com. As promessas de entrega no mesmo dia amplificam a necessidade de nós de atendimento urbano denso, onde os sistemas de armazenagem inteligente reduzem os tempos de ciclo ao rotear frotas de AMR por caminhos otimizados por algoritmos. Os varejistas também citam economias de energia e redução das necessidades de iluminação como ganhos secundários quando os sistemas de mercadoria para pessoa reduzem as distâncias de deslocamento. Em conjunto, esses fatores tornam o micro-atendimento automatizado um item padrão do roteiro para líderes omnicanal no mercado de armazenagem inteligente.

Demanda Crescente por Automação e Robótica em Armazéns

A projeção de escassez de 85 milhões de trabalhadores logísticos até 2030 eleva a automação de melhoria opcional a salvaguarda operacional. A Dorman Products registrou uma redução de 16% na distância percorrida pelos separadores após a implantação de AMR, liberando funcionários para o tratamento de exceções e montagem de kits de valor agregado[2]Dorman Products, "Resultados da Implantação de AMR," zebra.com. A adoção de robótica reduz as taxas de incidentes; as instalações relatam até 60% menos eventos de segurança devido à redução do tráfego de empilhadeiras. Os salários por hora mais elevados desde 2024 comprimem os períodos de retorno do investimento para 18-24 meses, fortalecendo os argumentos de investimento para robótica de ponta a ponta no mercado de armazenagem inteligente.

Adoção Rápida de Plataformas WMS Nativas em Nuvem

Os WMS baseados em microsserviços eliminam o bloqueio de versão e disponibilizam atualizações contínuas de funcionalidades que acompanham os perfis de pedidos em constante mudança. A plataforma da Manhattan Associates permite alterações de regras sem tempo de inatividade, permitindo que um distribuidor nacional padronize a lógica de separação em 110 sites. O modelo de assinatura transforma um software antes intensivo em capital em uma despesa operacional, ampliando o acesso para armazéns de médio porte. A escalabilidade em períodos de pico — capacidade automática de servidor que suporta picos de pedidos na Black Friday — é uma vantagem decisiva que impulsiona a preferência pela nuvem em todo o mercado de armazenagem inteligente.

Visibilidade de Inventário em Tempo Real Habilitada por IoT

As etiquetas de sensores fornecem contagens de estoque perpétuas que elevam a precisão do inventário de 95% para 98%, reduzindo rupturas de estoque e diminuindo as necessidades de capital de giro. Sensores de temperatura e umidade protegem as cadeias farmacêuticas, com alertas acionando relocações baseadas em robótica para zonas seguras em minutos. A análise preditiva aproveita esses dados para recomendar pontos de reabastecimento e antecipar gargalos de alocação, aprofundando a extração de valor da IoT no mercado de armazenagem inteligente.

Análise de Impacto das Restrições do Mercado de Armazenagem Inteligente*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital | -4.1% | Global; onera as PMEs | Curto prazo (≤ 2 anos) |

| Complexidade de integração com sistemas legados | -3.8% | Global; agudo em mercados maduros | Médio prazo (2-4 anos) |

| Lacuna de talentos em cibersegurança na tecnologia operacional | -2.3% | Global; agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Normas fragmentadas de segurança em robótica global | -1.9% | Global; variação regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

As empilhadeiras autônomas no Japão têm preços próximos a 15 milhões de ienes (USD 100.000), em comparação com 2 milhões de ienes (USD 13.300) para unidades manuais, com atualizações de rede acrescentando ao custo total. Os modelos de robótica como serviço suavizam os orçamentos, mas os sistemas mecânicos com uso intensivo de ativos ainda exigem linhas de crédito além do alcance de muitas PMEs. O aumento dos preços do aço e da energia infla os novos armazéns em construção, levando os operadores a ponderar reformas em instalações existentes em relação à automação greenfield pura. Embora as janelas de retorno sobre o investimento se comprimam, o choque de preço continua a moderar o ritmo de adoção no mercado de armazenagem inteligente.

Complexidade de Integração com Sistemas Legados

As plataformas WMS e ERP construídas em bases de código monolíticas resistem às interfaces de baixo código que os fornecedores modernos de automação oferecem. Os serviços de integração podem representar até 40% dos gastos do projeto, especialmente onde múltiplas marcas de robótica convergem. Falhas durante as transições arriscam atrasos no envio, por isso os operadores programam implantações em fases que estendem os cronogramas e inflam os custos. Os esforços de padronização de API ganham impulso, mas os modelos de dados fragmentados ainda retardam a orquestração perfeita em todo o mercado de armazenagem inteligente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Armazenagem Inteligente

Por Componente:

A Dominância do Software Impulsiona a Integração de PlataformasO software controlou 46,85% da receita em 2025, refletindo sua posição como camada de orquestração de cada implantação no mercado de armazenagem inteligente. Os WMS nativos em nuvem e as plataformas de execução permitem alocação dinâmica de espaço, atribuição algorítmica de tarefas e agendamento de manutenção preditiva que elevam a eficácia geral dos equipamentos. Os serviços, projetados para crescer a um CAGR de 17,9%, atendem à complexidade de integração e às demandas de otimização contínua à medida que os operadores incorporam robótica, IoT e análise em instalações legadas. O crescimento do hardware permanece estável à medida que a queda nos custos de sensores e servos amplia a base endereçável da automação.

A tração da armazenagem definida por software mostra como o valor migra das máquinas físicas para torres de controle ricas em dados. A Manhattan Associates usa aprendizado de máquina para recalibrar os caminhos de separação a cada hora, produzindo aumentos de produtividade de dois dígitos sem novos transportadores. Os prestadores de serviços monetizam os mandatos de melhoria contínua por meio de contratos de automação gerenciada, reforçando os fluxos de receita recorrente no mercado de armazenagem inteligente.

Por Implantação:

As Plataformas em Nuvem Aceleram a Transformação do MercadoAs instalações em nuvem cobriram 60,35% dos sites em 2025 e superarão as soluções locais a um CAGR de 18,75%. Os recursos de computação elástica ajudam os armazéns a escalar durante os picos de feriados, enquanto as atualizações gerenciadas pelo fornecedor reduzem a carga de trabalho de TI. Setores sensíveis à segurança, como a logística de defesa, ainda mantêm sistemas locais para manter o tráfego protegido por firewalls, mas mesmo essas instalações testam modelos híbridos que conectam o controle local à análise em nuvem.

A migração da Sysco para um WMS multilocatário em 110 centros de distribuição demonstra a capacidade da nuvem de unificar procedimentos operacionais padrão sem picos de capital. O modelo de assinatura desloca os gastos de capex para opex, permitindo que pequenos operadores entrem no mercado de armazenagem inteligente mais cedo do que os modelos legados permitiam.

Por Tecnologia:

A Inovação em AMR Perturba a Automação TradicionalOs sistemas automatizados de armazenamento e recuperação responderam por 28,35% do tamanho do mercado de armazenagem inteligente em 2025. Essas torres de alta densidade permanecem dominantes em ambientes de carga unitária onde a produtividade é previsível. Os AMR e drones, no entanto, estão previstos para um CAGR de 23,4%, pois sua natureza plug-and-play contorna a pesada infraestrutura de aço e trilhos. As redes de sensores IoT fornecem feeds de status em tempo real, enquanto o software de execução sincroniza as filas de tarefas entre robôs, transportadores e humanos.

A CJ Logistics alcançou ganhos de produtividade de 20% após implantar frotas de AMR em redes 5G privadas, comprovando que a conectividade confiável multiplica a produção da robótica. A convergência de navegação por IA, visão computacional e backbones 5G forma a próxima curva de inovação no mercado de armazenagem inteligente.

Por Usuário Final:

A Transformação da Saúde Lidera o CrescimentoO varejo e o comércio eletrônico geraram 38,10% da receita em 2025, aproveitando a automação para atender pedidos de item único com precisão milimétrica. Saúde e produtos farmacêuticos se expandirão a um CAGR de 20,7%, impulsionados pelo armazenamento com controle de temperatura e pelas leis de serialização que exigem rastreamento em nível de item. Os fabricantes continuam integrando armazéns nos ciclos de produção da Indústria 4.0, enquanto os prestadores de logística terceirizada posicionam a automação como um diferenciador premium.

A Cardinal Health dobrou a eficácia geral após implantar frotas de AMR, reduzindo drasticamente os tempos de ciclo enquanto aumentava a satisfação dos trabalhadores. Esses resultados fortalecem os compromissos de automação em setores regulamentados do mercado de armazenagem inteligente.

Análise Geográfica

Mercado de Armazenagem Inteligente da América do Norte

A América do Norte manteve uma participação de receita de 33,40% em 2025 graças à adoção precoce de tecnologia, ao robusto financiamento de capital de risco e a programas como os Subsídios SMART de 160 milhões de USD, que subsidiam atualizações de tecnologia logística. Gigantes do varejo direcionaram mais de 520 milhões de USD para parcerias em robótica de armazéns, acelerando a maturidade do ecossistema. O Programa de Frete Verde do Canadá acrescenta um conjunto de incentivos de 200 milhões de USD que compensa o capital e impulsiona retrofits energeticamente eficientes.

Mercado de Armazenagem Inteligente da APAC

A Ásia-Pacífico está projetada para registrar um CAGR de 16,6% até 2031, reduzindo a diferença de liderança. Fornecedores chineses como a Hai Robotics captaram 100 milhões de USD em financiamento da Série D+ para escalar exportações de manuseio autônomo de caixas. No Japão, a escassez aguda de mão de obra justifica empilhadeiras autônomas de 15 milhões de ienes, apesar dos altos custos de entrada. A implantação de redes 5G privadas sustenta as infraestruturas de IoT em armazéns, com implantações iniciais demonstrando uma economia de 15% no capex em comparação com alternativas com fio.

Mercado de Armazenagem Inteligente da EMEA e América do Sul

A Europa mantém um crescimento estável, impulsionada por empréstimos do Banco Europeu de Investimento, como a linha de 8 milhões de EUR à Nomagic para P&D de separação habilitada por IA. Fornecedores como a Exotec superaram 1 bilhão de USD em sistemas vendidos e agora miram os mercados da Europa Central e Oriental. As regiões emergentes no Oriente Médio, África e América do Sul permanecem incipientes, mas a crescente penetração do comércio eletrônico e os investimentos em infraestrutura sinalizam uma recuperação de médio prazo para o mercado de armazenagem inteligente.

Cenário Competitivo

O mercado de armazenagem inteligente apresenta fragmentação moderada. Os titulares de software empresarial — incluindo Manhattan Associates, Oracle e SAP — estendem camadas de orquestração que integram robótica de fornecedores especializados. Líderes em robótica como Locus Robotics, Hai Robotics e Symbotic avançam nos limites de hardware e IA, enquanto integradores de automação agrupam portfólios de múltiplos fornecedores em implantações turnkey.

A consolidação recente sublinha a corrida por plataformas integradas. A Symbotic adquiriu a unidade de sistemas avançados do Walmart por USD 200 milhões, adicionando soluções comprovadas e um compromisso de 400 sites ao seu backlog. A Zebra Technologies adquiriu a Photoneo para unir visão 3D à sua linha de digitalização, ampliando o apelo dentro das células de separação e posicionamento. Parcerias estratégicas, como o acordo da Manhattan Associates com a Shopify, fundem dados de comércio front-end com orquestração de inventário back-end, destacando os imperativos omnicanal.

A diferenciação competitiva agora gira em torno da amplitude do ecossistema, do tempo para geração de valor e da precificação baseada em resultados. Os modelos como serviço permitem que operadores de médio porte adiem o desembolso de capital, erodindo as barreiras que historicamente favoreciam os gigantes. A atividade de patentes em torno de manutenção preditiva, colaboração humano-robô e navegação por IA indica as futuras linhas de batalha no mercado de armazenagem inteligente.

Líderes do Setor de Armazenagem Inteligente

Manhattan Associates, Inc.

Korber AG

Oracle Corporation

SAP SE

Tecsys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Armazenagem Inteligente

- Manhattan Associates, Inc.

- Korber AG

- Oracle Corporation

- SAP SE

- Tecsys Inc.

- PSI Logistics GmbH

- International Business Machines Corporation (IBM)

- Generix Group SA

- Microsoft Corporation

- Mantis Informatics, Inc.

- Dematic Corp. (a KION Group Company)

- Honeywell International Inc.

- Swisslog Holding AG (part of KUKA AG)

- Blue Yonder Group, Inc.

- Infor Inc.

- Zebra Technologies Corporation

- GreyOrange Pte. Ltd.

- Locus Robotics Corporation

- KNAPP AG

- Amazon.com, Inc.

Desenvolvimento Recente do Setor no Mercado de Armazenagem Inteligente

- Janeiro de 2025: A Symbotic concluiu uma aquisição de USD 200 milhões do negócio de Sistemas Avançados e Robótica do Walmart, garantindo compromissos para 400 sites de automação Symbotic.

- Janeiro de 2025: A Shopify e a Manhattan Associates lançaram uma aliança omnicanal; a Nautica tornou-se a primeira cliente Manhattan.

- Dezembro de 2024: A Zebra Technologies adquiriu a Photoneo para fortalecer os portfólios de robótica com visão computacional Robotics 24/7.

- Dezembro de 2024: A Exotec superou USD 1 bilhão em sistemas vendidos, marcando um marco na adoção de robótica Exotec.

Mercado de Armazenagem Inteligente Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de armazenagem inteligente como todo módulo de software, sensor conectado, robô autônomo e sistema inteligente de manuseio de materiais que, em conjunto, digitalizam, automatizam e orquestram as atividades desde o recebimento até o despacho dentro de armazéns e centros de atendimento. As receitas contabilizadas incluem novas vendas de hardware, licenças de software em nuvem ou local e serviços de integração de sistemas que habilitam operações em tempo real orientadas por dados, o que nos permite espelhar o que os compradores realmente gastam.

Exclusão do escopo: A renda de aluguel de terrenos ou edifícios e as empilhadeiras convencionais sem camada de conectividade estão excluídas.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Implantação

- Nuvem

- Local

- Por Tecnologia

- Sistemas Automatizados de Armazenamento e Recuperação (AS/RS)

- Robôs Móveis Autônomos (AMR) e Drones

- Sensores IoT e Conectividade

- Software de Gestão e Execução de Armazéns

- Por Usuário Final

- Varejo e Comércio Eletrônico

- Manufatura

- Saúde e Produtos Farmacêuticos

- Automotivo

- Energia e Serviços Públicos

- Prestadores de Logística Terceirizada (3PL)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram integradores de automação de armazéns, líderes de produtos WMS, diretores de operações de logística terceirizada e gerentes de atendimento de comércio eletrônico na América do Norte, Europa e Ásia-Pacífico. Essas conversas esclareceram os preços médios de venda, as expectativas de retorno do investimento e as premissas de penetração de WMS em nuvem que fontes genéricas de pesquisa raramente revelam.

Pesquisa Documental

Começamos com conjuntos de dados abertos da Pesquisa Anual de Armazenagem do Censo dos EUA, estatísticas estruturais de negócios do Eurostat e códigos de remessa do UN COMTRADE que rastreiam equipamentos de manuseio automatizado. Em seguida, combinamos essas linhas de base com pesquisas de adoção de tecnologia divulgadas pela Federação Internacional de Robótica. Boletins comerciais do MHI, Logistics UK e JPN-LOG serviram para referenciar a adoção regional de automação, enquanto arquivos de notícias confiáveis no Dow Jones Factiva capturaram novos sinais de investimento. Os relatórios anuais 10-K, os registros de IPO e as divisões de receita do D&B Hoovers ajudaram nossa equipe a vincular os gastos gerais a fornecedores individuais, e os resumos de tarifas aduaneiras mostraram os fluxos transfronteiriços de robôs que muitas fontes públicas não capturam. Esta lista é ilustrativa; numerosos documentos públicos adicionais embasaram as verificações de dados e a estruturação narrativa.

Dimensionamento do Mercado e Previsão

Começamos com uma reconstrução de cima para baixo que escala o espaço de armazenagem nacional e os volumes de encomendas, aplica índices de penetração tecnológica e os multiplica por preços médios amostrados para aproximar os pools de gastos. Consolidações seletivas de baixo para cima das receitas de integradores e remessas de hardware validam e ajustam os totais, garantindo que uma abordagem não domine. As principais variáveis incluem novas conclusões de armazéns, participação de separações executadas por robôs, taxas médias de assinatura de WMS em nuvem, pontos de inflexão de custos de mão de obra e apetites regionais de gastos de capital. Uma regressão multivariada projeta esses impulsionadores até 2030, enquanto a análise de cenários captura oscilações causadas por choques nas taxas de juros ou realinhamentos da cadeia de suprimentos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias que comparam os sinais do modelo com registros de importação, rastreadores de instalação de robótica e chamadas de resultados trimestrais. Qualquer variação além das faixas predefinidas aciona uma segunda revisão do analista antes da aprovação. Os relatórios são atualizados a cada ano, e uma atualização intermediária é divulgada se surgirem grandes choques de política ou demanda, para que os clientes sempre recebam a visão calibrada mais recente.

Por que a Linha de Base de Armazenagem Inteligente da Mordor permanece um Referencial Confiável

As estimativas de diferentes editoras frequentemente divergem porque cada uma seleciona escopos de serviço, escalas de preços e cadências de atualização exclusivos.

Ao restringir o escopo aos ativos que verdadeiramente digitalizam a intralogística e ao atualizar anualmente, fornecemos aos tomadores de decisão um ponto de partida estável.

Comparação de Referenciais

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,32 B (2025) | ||

| USD 25,30 B (2024) | Consultoria Global A | Contabiliza WMS tradicional mais reformas de edifícios, inflando o valor base |

| USD 31,21 B (2025) | Consultoria Global B | Agrega toda a pilha de TI logística e aplica um CAGR baixo de 8% sem validação primária |

Em conjunto, a comparação mostra que, uma vez eliminados o alargamento do escopo e as verificações de campo limitadas, a Mordor Intelligence entrega uma linha de base equilibrada e transparente na qual os executivos podem confiar ao dimensionar investimentos e referenciar planos de crescimento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenagem inteligente?

O mercado de armazenagem inteligente está avaliado em USD 3,05 bilhões em 2026.

Com que velocidade o mercado de armazenagem inteligente está crescendo?

Está previsto para expandir a um CAGR de 31,55%, atingindo USD 12,02 bilhões até 2031.

Qual região lidera o mercado de armazenagem inteligente?

A América do Norte detém a maior participação na receita, de 33,40%, devido à adoção precoce de automação e aos programas de financiamento de apoio.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os robôs móveis autônomos e drones estão projetados para crescer a um CAGR de 23,4% entre 2026-2031.

Por que a saúde é o usuário final de crescimento mais rápido?

Mandatos regulatórios rigorosos, necessidades de armazenamento com controle de temperatura e requisitos de rastreabilidade impulsionam um CAGR de 20,7% em armazéns de saúde e produtos farmacêuticos.

Qual é a principal barreira para empresas menores que adotam a armazenagem inteligente?

O alto investimento inicial de capital permanece o principal obstáculo, especialmente para pequenas e médias empresas, embora os modelos de robótica como serviço estejam aliviando esse ônus.

Página atualizada pela última vez em: