Tamanho e Participação do Mercado de Data Center na Eslovênia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

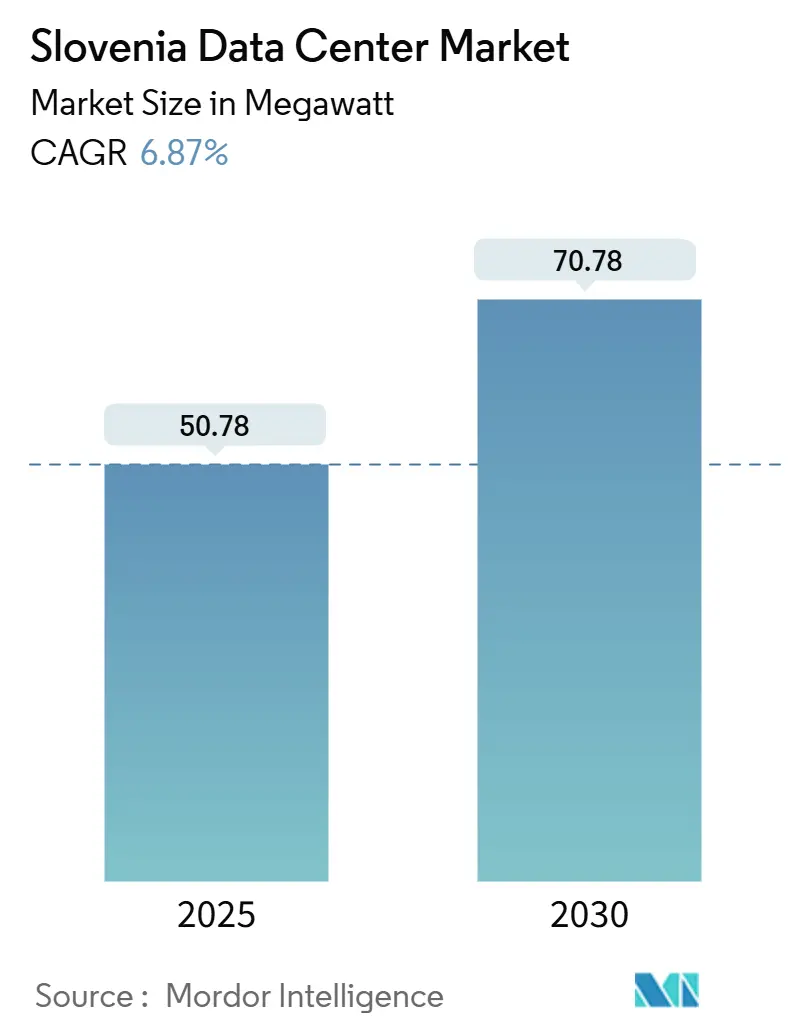

| Volume do Mercado (2025) | 50.78 megawatt |

| Volume do Mercado (2030) | 70.78 megawatt |

| Taxa de crescimento (2025 - 2030) | 6.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center na Eslovênia por Mordor Intelligence

O tamanho do mercado de data center na Eslovênia é de 50,78 MW em 2025 e está previsto para atingir 70,78 MW em 2030, avançando a um CAGR de 6,87%. Este crescimento ancora o mercado de data center na Eslovênia como uma crescente espinha dorsal digital para a Europa Central, apoiado por EUR 2,7 bilhões (USD 3,13 bilhões) de financiamento de Recuperação e Resiliência, dos quais 20% visam a digitalização. Programas de setor público com prioridade para a nuvem, rápida implantação de 5G e capacidade confiável de energia renovável fortalecem a confiança dos investidores, enquanto a proximidade geográfica com os corredores do Adriático e DACH posiciona as instalações como gateways de baixa latência para cargas de trabalho transfronteiriças. Ljubljana mantém a maior capacidade instalada, mas o pipeline de construção mais rápido de Maribor sinaliza uma mudança em direção a arquiteturas distribuídas que reduzem os riscos de restrições de rede na capital. As salas de escala média ainda dominam as instalações, mas o pipeline de megainstalações se expande à medida que os inquilinos de hiperescala demandam blocos de energia agrupados. Uma taxa de utilização de 59% indica absorção saudável, e o Nível III permanece a classe de confiabilidade preferida, mesmo com o aumento de projetos de Nível IV para necessidades financeiras, de saúde e de nuvem soberana.

Principais Conclusões do Relatório

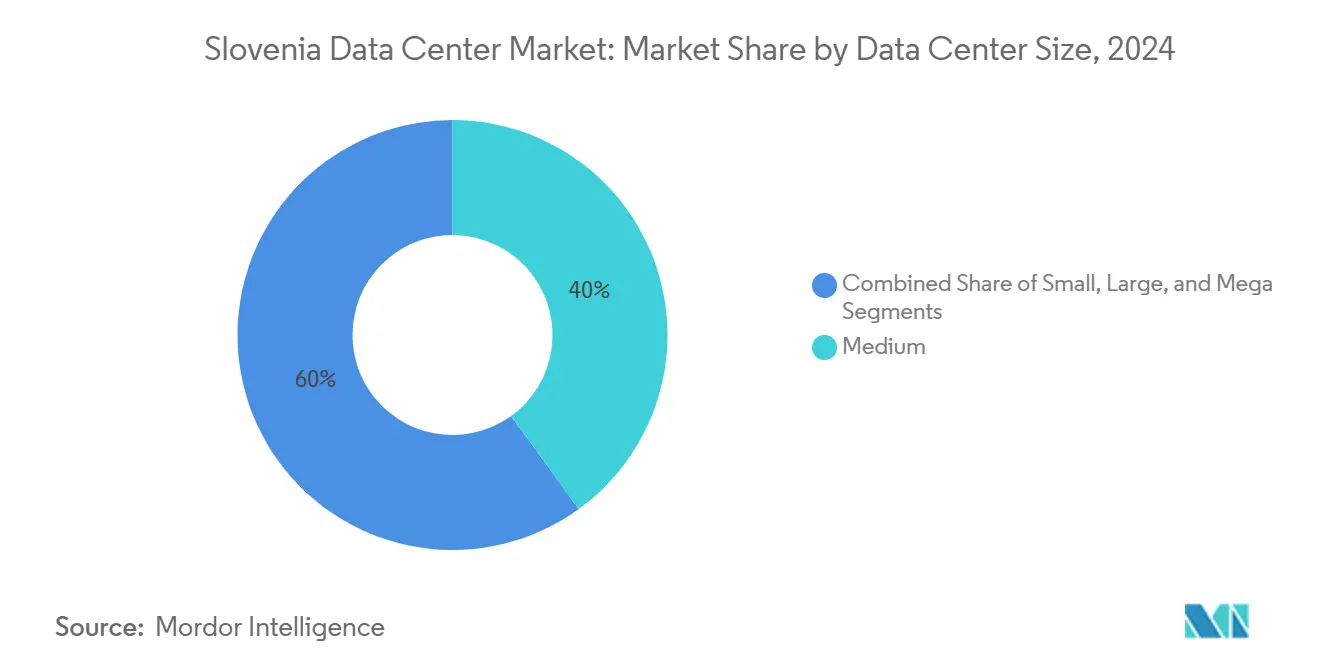

- Por tamanho de data center, a categoria média representou 40% do tamanho do mercado de data center na Eslovênia em 2024, enquanto o segmento mega está no caminho certo para um CAGR de 7,7% até 2030.

- Por padrão de nível, o Nível III capturou 69% da participação de receita em 2024; o Nível IV está definido para expandir a um CAGR de 7,1% entre 2025-2030.

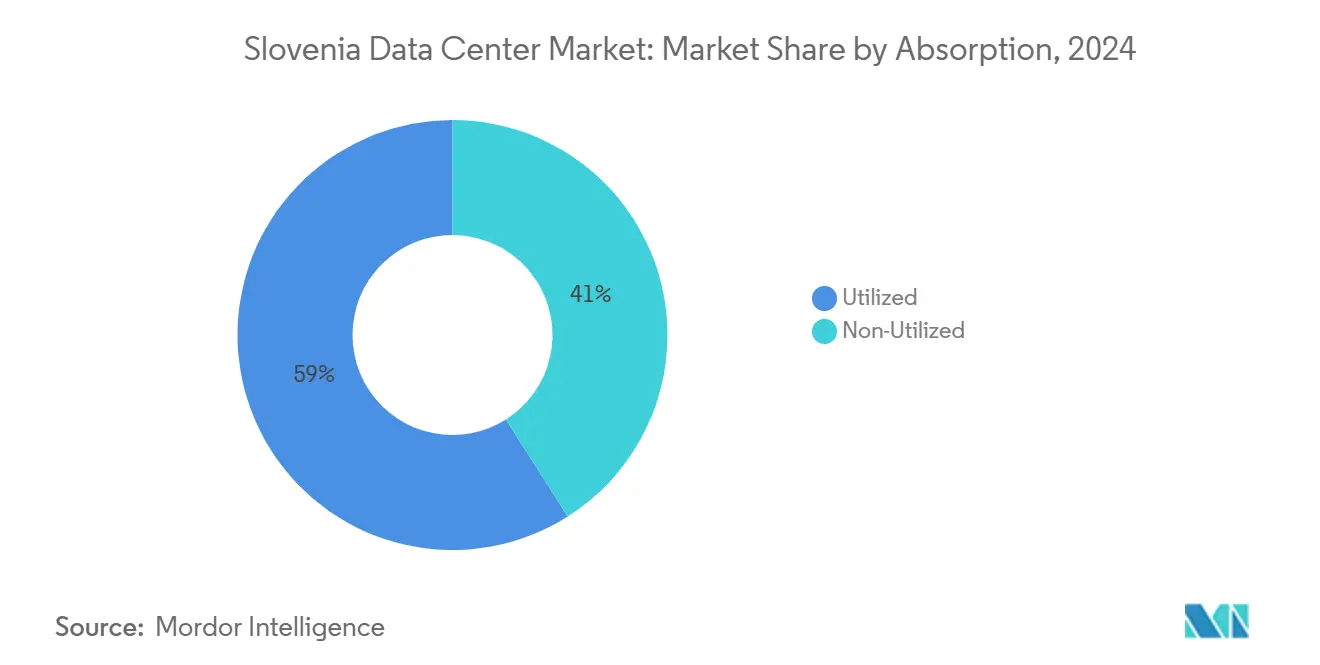

- Por absorção, a capacidade utilizada representou 59% da potência instalada total em 2024; a colocação de hiperescala nesta fatia está prevista para crescer a um CAGR de 9,2% até 2030.

- Por ponto de concentração, Ljubljana deteve 48% da participação do mercado de data center na Eslovênia em 2024, enquanto Maribor está projetada para registrar o CAGR mais rápido de 6,9% até 2030.

Tendências e Perspectivas do Mercado de Data Center na Eslovênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de adoção de nuvem e hiperescala | +1.8% | Nacional - clusters de Ljubljana e Maribor | Médio prazo (2-4 anos) |

| Demanda por computação de borda habilitada por 5G | +1.2% | Nacional - implantação antecipada em Ljubljana e Kranj | Curto prazo (≤ 2 anos) |

| Década Digital da UE e incentivos nacionais | +1.5% | Nacional, apoiado por subsídios do Plano de Recuperação e Resiliência | Longo prazo (≥ 4 anos) |

| Necessidades de soberania de dados sob o RGPD | +0.9% | Nacional com transbordamento transfronteiriço | Médio prazo (2-4 anos) |

| Ligação de baixa latência transfronteiriça Adriático-DACH | +0.7% | Corredores de Nova Gorica e Koper | Longo prazo (≥ 4 anos) |

| Excedente de energia renovável para data centers verdes | +0.6% | Regiões alpinas ricas em energia hidráulica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Adoção de Nuvem e Hiperescala

As cargas de trabalho empresariais continuam sua migração de hardware legado local para modelos escaláveis de serviço. Os gastos do setor público sustentam o impulso; o Ministério da Administração Pública reservou EUR 38 milhões (USD 44,03 milhões) para programas de nuvem no orçamento atual.[1]Red Hat, "T-2 Constrói Infraestrutura como Serviço para Empresas Eslovenas," redhat.com A localização da Eslovênia permite latência de ida e volta inferior a 20 ms para Viena, Milão e Munique, levando hiperescaladores internacionais a avaliar Maribor como um local potencial para pontos de presença regionais. O operador local T-2 demonstrou a viabilidade do modelo ao construir uma pilha de Infraestrutura como Serviço baseada em Red Hat que permite que ministérios e bancos executem cargas de trabalho em contêineres dentro das fronteiras nacionais. À medida que mais inquilinos terceirizam a aquisição, as salas de colocação construídas para blocos de 3-5 MW estão sendo preenchidas rapidamente, elevando a densidade média de rack do mercado de data center na Eslovênia acima de 6 kW em 2025.

Demanda por Computação de Borda Habilitada por 5G

A cobertura móvel de quinta geração atingiu 70% da população no final de 2024, e a primeira rede privada 5G SA do país entrou em operação na Cinkarna Celje em fevereiro de 2025.[2]5G.hr, "Kontron e Telekom Slovenije Apresentam a Primeira Rede Privada 5G SA da Eslovênia," 5g.hr Os fabricantes agora transferem loops de controle sensíveis ao tempo para micro data centers locais; testes de prova de conceito em um campus de fábrica inteligente da Iskratel registraram latências inferiores a 10 ms para análises de visão de máquina. Nós de borda em Maribor e Nova Gorica encurtam as distâncias de backhaul e aliviam o congestionamento no metrô de Ljubljana. Essas implantações favorecem projetos modulares de 300-500 kW que podem ser comissionados em menos de 20 semanas, adicionando potência incremental ao mercado de data center na Eslovênia sem sobrecarregar a margem de reserva da rede.

Década Digital da UE e Incentivos Nacionais

A Eslovênia está alinhada com a agenda da Década Digital da União Europeia, visando acesso universal a gigabit até 2030. Os desembolsos do Plano de Recuperação e Resiliência alocam EUR 256 milhões (USD 296,65 milhões) para migração de nuvem da administração pública e EUR 225 milhões (USD 260,73 milhões) para programas de competências digitais, proporcionando aos operadores visibilidade sobre pipelines de carga de trabalho de longo prazo. O Tesouro demonstrou sua intenção ao emitir um título soberano liquidado em blockchain de EUR 30 milhões (USD 34,76 milhões) em julho de 2024, sublinhando a necessidade de computação onshore de alta disponibilidade. Tarifas de alimentação e incentivos fiscais verdes incentivam ainda mais projetos que utilizam energia hidráulica e solar, avançando as credenciais de sustentabilidade do mercado de data center esloveno.

Necessidades de Soberania de Dados sob o RGPD

O vazamento de dados de clientes do Banco NLB em 2023 reacendeu os debates de governança e impulsionou novas políticas de aquisição que estipulam residência local de dados.[3]24ur, "NLB Divulga Acidentalmente Informações de Contas de Clientes," 24ur.com Os reguladores financeiros agora exigem que os dados bancários principais permaneçam dentro do Espaço Econômico Europeu; para as instituições eslovenas, os nós no país minimizam o risco transfronteiriço. A participação no Gaia-X por meio do hub nacional consolida os projetos arquitetônicos para nuvens federadas, porém soberanas. A demanda é mais forte entre os inquilinos de finanças e saúde que tratam a redundância de Nível IV ou Nível III+ como inegociável, elevando a participação do segmento no mercado de data center na Eslovênia para 31% até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de energia da rede no metrô de Ljubljana | −0.8% | Subestações de distribuição da região da capital | Curto prazo (≤ 2 anos) |

| Aumento dos custos de construção e financiamento | −1.2% | Nacional - áreas urbanas degradadas mais caras | Médio prazo (2-4 anos) |

| Escassez de engenheiros certificados em data center | −0.9% | Ljubljana e Maribor | Médio prazo (2-4 anos) |

| Atrasos em licenças sísmicas e de uso de água em novas construções | −0.5% | Zonas cársticas e adjacentes a rios | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Energia da Rede no Metrô de Ljubljana

A operadora de distribuição Elektro Ljubljana obteve um empréstimo do BEI de EUR 50 milhões (USD 57,94 milhões) para ampliações de capacidade, embora os projetos não devam ser concluídos antes de 2026. Até lá, as solicitações em escala de megawatt enfrentam longas filas de interconexão. Um hiperescalador dividiu uma sala planejada de 12 MW em três locais de 4 MW, localizados ao longo do corredor A1, para mitigar a exposição. O gargalo direciona os investidores para terrenos em Maribor e Nova Gorica, onde a margem de reserva supera 30 MVA, alterando os padrões de demanda espacial em todo o mercado de data center esloveno.

Aumento dos Custos de Construção e Financiamento

As taxas mais rígidas do Banco Central Europeu elevaram os spreads de dívida ao longo de 2024, aumentando o custo médio ponderado de capital em construções especulativas. As estatísticas governamentais mostram que os volumes de licenças de construção aumentaram 18%, sobrecarregando a capacidade dos empreiteiros e inflacionando os prêmios de mão de obra especializada. As instalações de data center, já dependentes de equipamentos de comutação importados, enfrentam prazos de aquisição mais longos, forçando os desenvolvedores a antecipar desembolsos de caixa. Operadores domésticos menores sem balanços patrimoniais multinacionais correm o risco de adiar ciclos de adição de capacidade, moderando o crescimento da oferta no curto prazo dentro do mercado de data center na Eslovênia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações de Médio Porte Dominam, Construções Mega Ganham Ritmo

As instalações entre 1-5 MW detinham 40% da participação do mercado de data center na Eslovênia em 2024, pois se alinham com a demanda empresarial de pequenas e médias empresas e envelopes de capex equilibrados. As salas grandes acima de 5 MW representaram 34%, atendendo a nuvens bancárias, de telecomunicações e do setor público. O nível mega de sites únicos acima de 15 MW registrou um CAGR de 7,7% e deve atingir 18 MW instalados até 2030, à medida que os inquilinos de hiperescala demandam cada vez mais blocos contíguos. Os clientes arrendam pacotes de horas de CPU em vez de racks, contornando orçamentos de capital enquanto hospedam dados localmente.

Em Ljubljana, um novo projeto multilocatário está sendo implantado em quatro salas de data center de 4 MW, permitindo que o construtor financie cada etapa a partir de pré-arrendamentos assinados. Em outro lugar, um mega campus proposto de 24 MW perto da zona industrial Tezno de Maribor aproveita subestações duplas e circuitos de resfriamento com água reciclada. Sites modulares de médio porte para colocação empresarial ágil e mega clusters construídos especificamente para gigantes da nuvem enriquecem coletivamente as opções em todo o mercado de data center esloveno.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Padrão de Nível: Nível III Prevalente, Nível IV Cresce para Cargas de Missão Crítica

As garantias do Nível III, com disponibilidade de 99,982%, dominam 69% da capacidade porque equilibram redundância e custo. O fornecimento de Nível I-II suporta nós de desenvolvimento e teste, backup e borda, onde a sensibilidade ao preço supera o tempo de atividade. O CAGR de 7,1% do Nível IV reflete verticais centradas em conformidade, como serviços bancários e fabricação de medicamentos. A ARNES depende de atributos de Nível III+, alimentações duplas de concessionária e caminhos de manutenção simultânea para suportar cargas de trabalho de supercomputação acadêmica.

As diretrizes de aquisição de serviços financeiros agora classificam o MTTR e a certificação de Nível demonstrada entre os principais critérios de avaliação após o incidente de violação de 2023. Consequentemente, dois projetos em Ljubljana estão sendo atualizados para a arquitetura de cadeia dupla de Nível IV com caminhos simultaneamente ativos e equipamentos de comutação tolerantes a falhas. Essa combinação garante opções alinhadas ao risco para as partes interessadas em todo o mercado de data center na Eslovênia.

Por Absorção: Utilização em 59% Sinaliza Maturidade Saudável

A potência total instalada atingiu 50,78 MW em 2025, dos quais 30 MW são ativamente consumidos, traduzindo-se em uma taxa de utilização de 59%. A colocação de hiperescala é a fatia de crescimento mais rápido com um CAGR de 9,2%, à medida que empresas de Software como Serviço dos EUA e regionais adotam estratégias de "Eslovênia mais um" para cobertura dos Bálcãs. Os contratos de atacado capturam pods de 10-15 racks arrendados por períodos de cinco anos, enquanto as gaiolas de varejo atendem a consultorias de engenharia e provedores de serviços gerenciados.

A reserva não utilizada, que representa 41% da potência instalada, atua como um buffer para aumentos graduais de inquilinos, sustentando a confiança dos investidores. Os desenvolvedores programam a instalação de transformadores e geradores em blocos modulares de 2 MW para que o capex acompanhe a absorção dos clientes. Essa disciplina de oferta limita a capacidade ociosa e sustenta a integridade dos preços em todo o mercado de data center na Eslovênia.

Por Ponto de Concentração: Ljubljana Lidera, Maribor Acelera

Ljubljana contribuiu com 48% da potência instalada em 2024, refletindo sua concentração de ministérios, bancos e sedes. O tamanho do mercado de data center na Eslovênia para a capital está previsto para avançar a um CAGR constante de 5,5%, mas a escassez de terrenos e uma rede sobrecarregada restringem as expansões em parcelas únicas. Os operadores respondem com projetos de vários andares que empilham espaço útil verticalmente enquanto maximizam a eficiência de uso de energia. Os menores custos de terreno de Maribor e o acesso a alimentações redundantes de 110 kV impulsionam um CAGR mais rápido de 6,9%. Nova Gorica aproveita rotas de fibra bilaterais para Trieste, enquanto Koper se posiciona para oportunidades de aterrissagem de cabos submarinos. Municípios menores capturam nós de recuperação de desastres, melhorando a diversificação geográfica de riscos dentro do mercado de data center na Eslovênia.

As salas de colocação de Ljubljana ficam a menos de 15 km do principal ponto de troca de internet, garantindo latência inferior a 2 ms para operadoras nacionais. O hub tecnológico Creative Park Drava de Maribor, apoiado pela Agência de Desenvolvimento Regional, oferece incentivos como licenciamento acelerado e compensações fiscais. Esses fatores deslocam 28 MW do pipeline de capacidade 2025-2030 para o norte. Dentro do cluster de cinco cidades, instalações de borda abaixo de 1 MW atendem a cargas de trabalho industriais de 5G, enquanto os hiperescaladores concentram capacidade em dois campus planejados de 8 MW, remodelando coletivamente o mapa de calor do mercado de data center na Eslovênia.

Análise Geográfica

Ljubljana domina a instalação atual, mas enfrenta restrições imediatas de infraestrutura. O programa de reforço apoiado pelo BEI de EUR 50 milhões (USD 57,94 milhões) de 2024 irá modernizar 460 km de linhas e implantar 400.000 medidores inteligentes; no entanto, até sua conclusão, grandes solicitações continuam a ser redirecionadas para o norte ou oeste. A capital, no entanto, desfruta da malha de fibra mais densa, acesso direto ao Ponto de Troca de Internet da Eslovênia e uma concentração de engenheiros certificados, mantendo os ciclos médios de vendas abaixo de seis meses.

Maribor, localizada 130 km a nordeste, atrai inquilinos industriais e de logística alinhados com o eixo das rodovias A1/A4. Os pacotes de incentivos do Creative Park Drava aceleram a emissão de licenças em 90 dias, incentivando a conversão de antigas fábricas têxteis em salas de data center. Nova Gorica aproveita a fibra de fronteira dupla para a Itália e um baixo risco sísmico; um operador bombeia água resfriada de afluentes do Rio Soča para reduzir o PUE abaixo de 1,25. Os terrenos costeiros de Koper atraem projetos de backhaul de cabos mediterrâneos, posicionando-a como um potencial nó de interligação entre redes terrestres dos Bálcãs e sistemas submarinos.

Além dos centros urbanos, municípios como Celje e Novo Mesto estão testando unidades de micro borda de 250 kW para suportar análises de tráfego de cidades inteligentes. A fibra nacional até as instalações já cobre 78,5% dos domicílios, permitindo que mesmo sites rurais garantam latência inferior a 5 ms para pontos de presença de operadoras. Os planos do governo para canalizar EUR 17 bilhões (USD 19,70 bilhões) em corredores logísticos até 2030 irão equalizar ainda mais a infraestrutura, aumentando a resiliência geográfica do mercado de data center na Eslovênia.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada. A ARNES conecta mais de 1.400 organismos de pesquisa e ancora o crescimento da nuvem acadêmica. A Telekom Slovenije combina colocação neutra de operadoras com fibra de última milha, oferecendo às empresas contratos de fatura única. As consultorias internacionais alugam gaiolas para clientes gerenciados de SAP e mainframe IBM, enquanto a Arctur se diferencia por meio de computação de alto desempenho e acreditações ISO 27001. A Webtasy, de propriedade da DHH, captura hospedagem em nuvem para pequenas e médias empresas por meio de suporte em idioma local e pacotes de taxa fixa.

O comportamento estratégico inclina-se para soluções híbridas. A Telekom Slovenije oferece gateways ExpressRoute e Direct Connect, permitindo que os clientes expandam para o Azure ou AWS enquanto cumprem as regras de residência. A T-2 combina Kubernetes gerenciado com conectividade de anel urbano de 10 Gbps, destacando o valor em redes integradas. O United Group se compromete a atingir 100% de energia renovável até 2027 em seus ativos regionais de data center. Os operadores observam que as compensações de energia verde ajudam a fechar aquisições multinacionais, especialmente à medida que os relatórios de Escopo 2 se tornam obrigatórios sob a Diretiva de Relatórios de Sustentabilidade Corporativa.

As perspectivas de consolidação aumentam após a aquisição da T-2 pela Telemach em 2024, que entregou uma participação de 55% em banda larga fixa sob um único guarda-chuva. As economias de escala desbloqueiam direitos de fibra escura agrupados e estoque comum de peças de reposição, pressionando os independentes menores. Ainda assim, as salvaguardas regulatórias limitam a concentração excessiva, preservando múltiplas opções de gateway para hiperescaladores que consideram entrar no mercado de data center na Eslovênia.

Líderes do Setor de Data Center na Eslovênia

PERFTECH

SoftNET

RvO d.o.o (Datacenter.si)

Arctur d.o.o.

IBM (CSP)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Kontron e Telekom Slovenije estrearam a primeira rede privada 5G autônoma do país na Cinkarna Celje, habilitando automação de processos com latência ultrabaixa

- Dezembro de 2024: A Novartis inaugurou uma planta de vetores virais de EUR 40 milhões (USD 46,35 milhões) em Mengeš, aumentando a demanda local por computação em conformidade com as Boas Práticas de Fabricação.

- Setembro de 2024: O BEI concedeu um empréstimo de EUR 50 milhões (USD 57,94 milhões) à Elektro Ljubljana para melhorias na rede, com data de conclusão prevista para 2026.

- Agosto de 2024: A Telemach do United Group adquiriu 98,06% da T-2, remodelando os pools de capacidade de telecomunicações e data center.

Escopo do Relatório do Mercado de Data Center na Eslovênia

O Relatório do Mercado de Data Center na Eslovênia é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande, Mega, Massivo), Padrão de Nível (Nível I e II, Nível III e Nível IV), Absorção (Não Utilizado, Utilizado (Tipo de Colocação (Hiperescala, Varejo, Atacado), Usuário Final (BFSI, Provedores de Serviços em Nuvem, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais)) e Ponto de Concentração (Ljubljana, Maribor, Nova Gorica e Goriška, e Koper e Carso Costeiro). As Previsões de Mercado são Fornecidas em Termos de Volume (Capacidade em MW).

| Pequeno |

| Médio |

| Grande |

| Mega |

| Nível I-II |

| Nível III |

| Nível IV |

| Capacidade Utilizada | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | BFSI | |

| Serviços de Nuvem e TI | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Reserva Não Utilizada | ||

| Ljubljana (Eslovênia Central) |

| Maribor (Estíria) |

| Nova Gorica e Goriška |

| Koper e Carso Costeiro |

| Restante da Eslovênia |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Por Padrão de Nível | Nível I-II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Capacidade Utilizada | Por Tipo de Colocação | Hiperescala |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | BFSI | ||

| Serviços de Nuvem e TI | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Reserva Não Utilizada | |||

| Por Ponto de Concentração | Ljubljana (Eslovênia Central) | ||

| Maribor (Estíria) | |||

| Nova Gorica e Goriška | |||

| Koper e Carso Costeiro | |||

| Restante da Eslovênia | |||

Principais Questões Respondidas no Relatório

Qual é a capacidade de energia instalada na atual frota de data centers da Eslovênia?

A capacidade instalada totaliza 50,78 MW em 2025 e está projetada em 70,78 MW até 2030.

Qual cidade está adicionando capacidade mais rapidamente?

Maribor lidera a expansão com um CAGR previsto de 6,9% até 2030, superando Ljubljana.

Qual é a participação de energia renovável que suporta as salas de data center eslovenas?

As fontes renováveis forneceram 25,07% do uso final de energia nacional em 2023 e 41,89% da geração de eletricidade.

Qual padrão de nível domina o projeto das instalações?

O Nível III representa 69% do espaço útil ativo, equilibrando tempo de atividade e custo.

Como os hiperescaladores estão influenciando o desenvolvimento local?

A demanda por blocos contíguos de 15 MW está impulsionando projetos de mega campus perto de Maribor e nós de micro borda distribuídos perto de fábricas habilitadas para 5G.

Há incentivos governamentais disponíveis para novas construções?

Sim, o Plano de Recuperação e Resiliência aloca subsídios dedicados de infraestrutura digital e compensações fiscais para instalações alimentadas por energia verde.

Página atualizada pela última vez em: