Tamanho e Participação do Mercado de Data Center na Grécia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

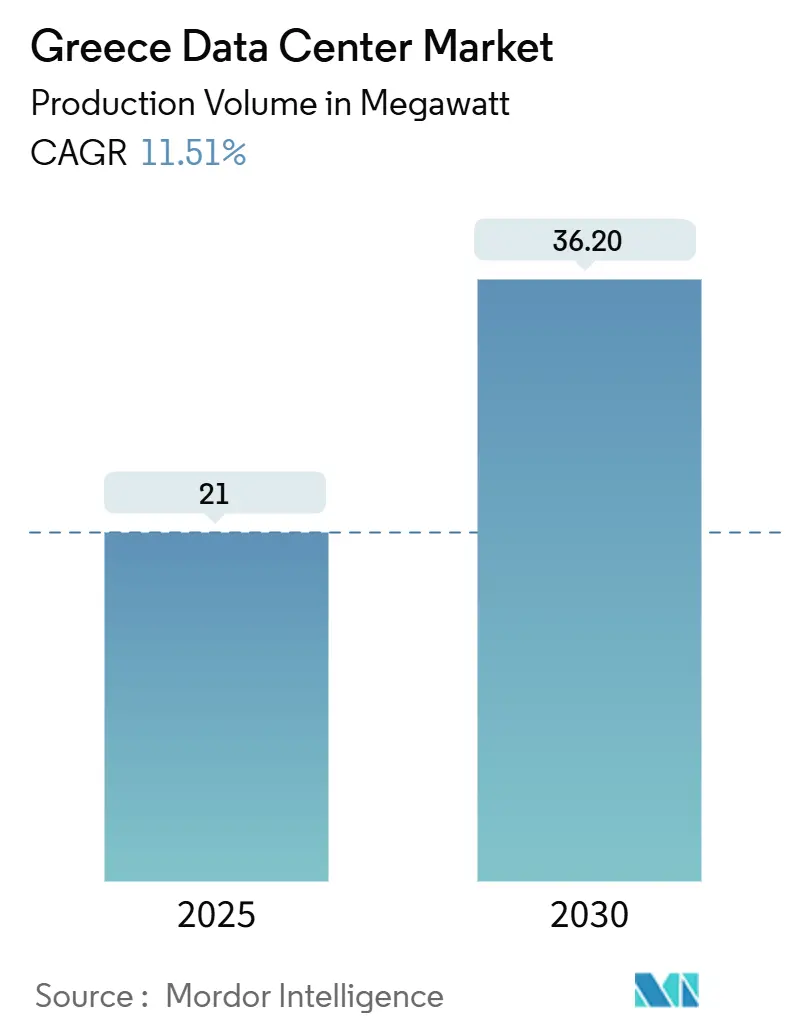

| Volume do Mercado (2025) | 21 megawatt |

| Volume do Mercado (2030) | 36.20 megawatt |

| Taxa de crescimento (2025 - 2030) | 11.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center na Grécia por Mordor Intelligence

O tamanho do mercado de data center na Grécia é de 21 MW em 2025 e está projetado para atingir 36,2 MW até 2030, refletindo um CAGR de 11,51%. O mercado de data center na Grécia se beneficia do financiamento do Mecanismo de Recuperação e Resiliência da UE, de novos aterrissamentos de cabos submarinos e de um mandato de prioridade à nuvem no setor público, que coletivamente aceleram a demanda por capacidade de colocação e hiperescala. As vantagens de latência criadas pelos cabos BlueMed, Blue-Raman e MEDUSA atraem provedores globais de nuvem e conteúdo que exigem rotas de tráfego rápidas entre a Europa, a África e a Ásia. Os operadores estão intensificando a aquisição de energia renovável para compensar os preços mais altos de eletricidade no atacado da Europa, e os padrões de construção resistentes a terremotos estão impulsionando a inovação em design que suporta implantações de alta densidade. À medida que o mercado de data center na Grécia amadurece, as estratégias competitivas se concentram em escala, acesso à rede elétrica e resfriamento avançado, posicionando o país como um polo digital mediterrâneo.

Principais Conclusões do Relatório

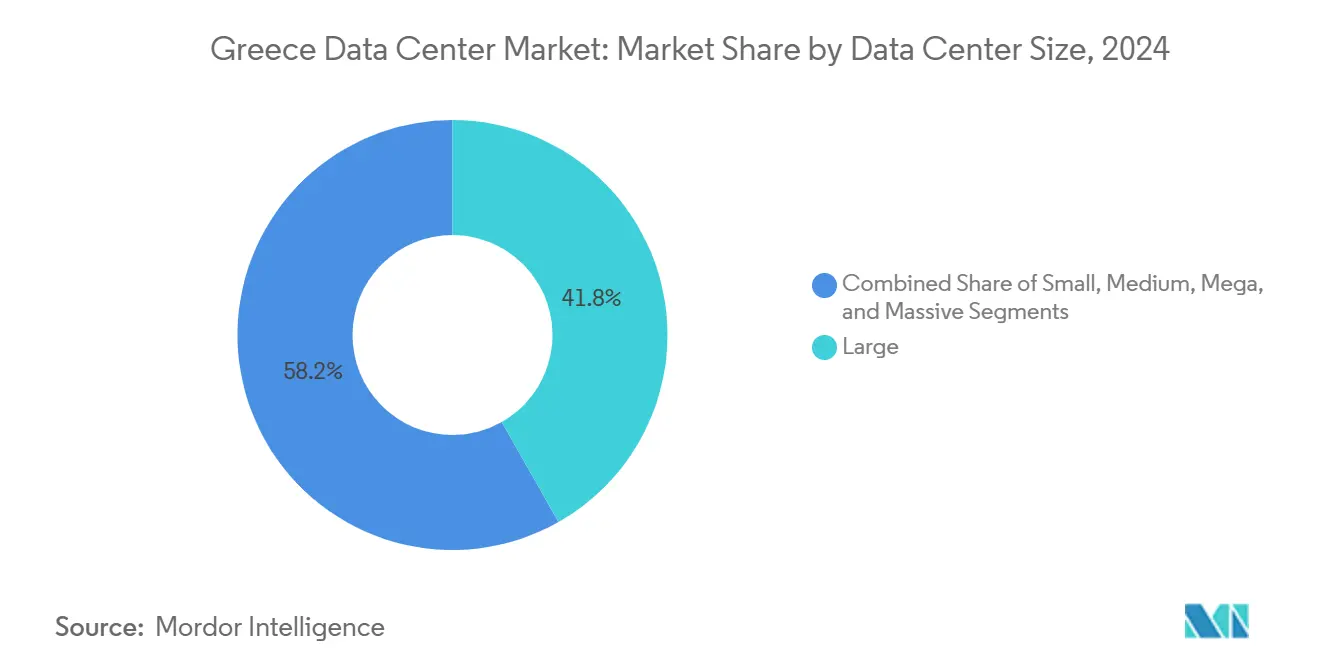

- Por tamanho de data center, as instalações de grande porte detinham 41,8% da participação do mercado de data center na Grécia em 2024, enquanto os sites mega têm previsão de avançar a um CAGR de 18,9% até 2030.

- Por padrão de nível, as instalações de Nível III capturaram 52% do tamanho do mercado de data center na Grécia em 2024, e as instalações de Nível IV estão se expandindo a um CAGR de 17,3% até 2030.

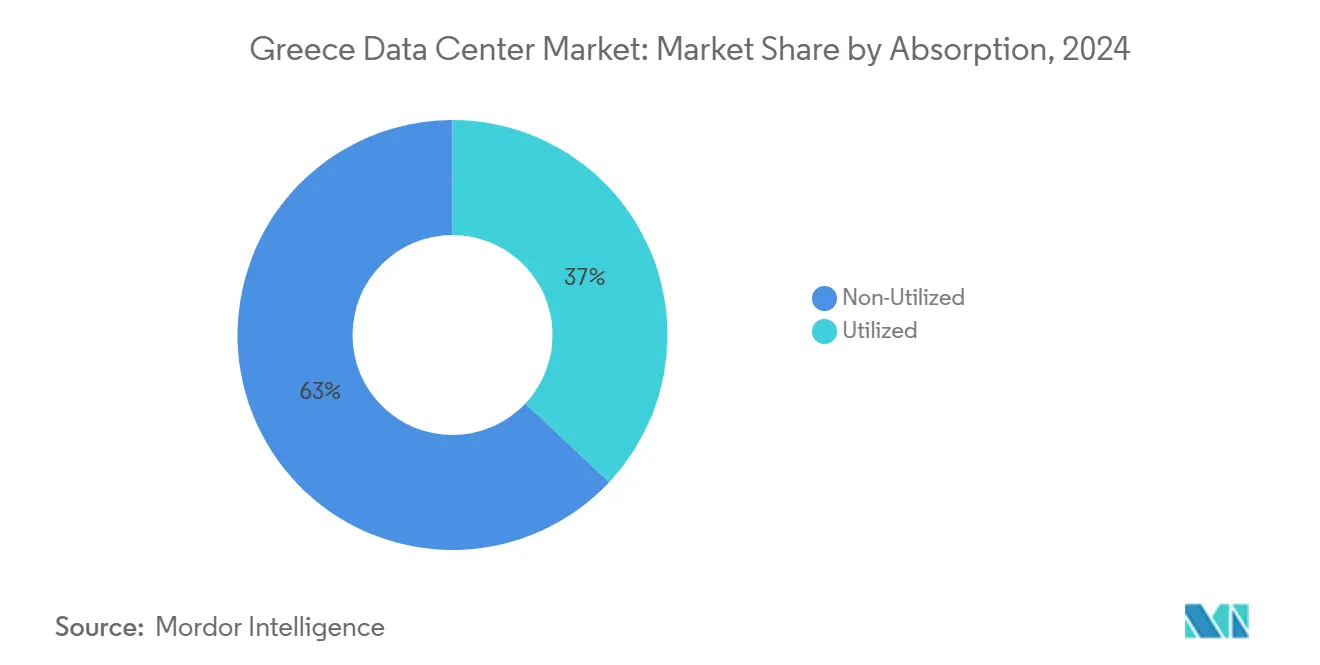

- Por absorção, a capacidade utilizada representou 37% do tamanho do mercado de data center na Grécia em 2024 e está registrando um CAGR de 15,5% até 2030.

- Por polo, Atenas comandou 68% da participação do mercado de data center na Grécia em 2024, enquanto Tessalônica está acelerando a um CAGR de 16,7% até 2030.

Tendências e Perspectivas do Mercado de Data Center na Grécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estratégia nacional de prioridade à nuvem e fundos do Mecanismo de Recuperação e Resiliência da UE | +2.80% | Atenas e Tessalônica | Médio prazo (2 a 4 anos) |

| Expansão rápida de fibra e pontos de troca de internet neutros | +1.90% | Corredor Atenas-Tessalônica | Curto prazo (≤2 anos) |

| Boom de dados móveis impulsionado pelo 5G | +1.50% | Centros urbanos | Médio prazo (2 a 4 anos) |

| Aumento de cargas de trabalho de IA/ML nos setores marítimo e financeiro | +2.10% | Atenas e Pireu | Longo prazo (≥4 anos) |

| Aterrissamentos de cabos submarinos mediterrâneos | +1.70% | Creta e outros nós costeiros | Longo prazo (≥4 anos) |

| Repatriação de dados de origem grega | +1.20% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Estratégia Nacional de Prioridade à Nuvem Acelera a Demanda por Infraestrutura

A política governamental aloca EUR 6,4 bilhões (USD 7,41 bilhões) para 450 projetos de digitalização que ancoram a demanda de longo prazo por espaço de colocação.[1]Administração Internacional de Comércio, "Plano de Transformação Digital da Grécia," trade.gov Os ministérios estão migrando cargas de trabalho para ambientes nativos de nuvem para cumprir o prazo de digitalização de 2025. O portal já processa 275 milhões de transações anuais, ressaltando a crescente intensidade computacional. A migração do setor público estabiliza as taxas de utilização, encorajando os operadores a investir antecipadamente à demanda. Como a residência de dados doméstica é obrigatória, o mercado de data center na Grécia ganha importância estratégica para as instituições da UE que buscam alternativas a hiperescaladores não europeus. A política, portanto, estabelece uma base de receita previsível ao mesmo tempo que fortalece a soberania digital nacional.

A Infraestrutura de Cabos Submarinos Cria Oportunidades de Arbitragem de Latência

Os cabos BlueMed, Blue-Raman e MEDUSA contornam coletivamente as congestionadas rotas egípcias, oferecendo até 50% de menor latência para o tráfego entre o Oriente Médio e a Europa.[2]Sparkle, "Sparkle vai Construir os Sistemas de Cabos Submarinos Blue e Raman," tisparkle.com O cabo Blue do Google adiciona rotas diversificadas, enquanto a nova estação de aterrissamento da Grid Telecom em Creta aprofunda o alcance regional. Essas rotas permitem que os operadores cobrem tarifas premium por rack para cargas de trabalho sensíveis à latência, como jogos e finanças. A resultante agregação de tráfego reforça o mercado de data center na Grécia como ponto de transferência preferencial entre três continentes. A conectividade aprimorada também suporta implantações de borda que encurtam os caminhos de dados para os novos serviços de 5G e IoT.

A Expansão da Rede 5G Impulsiona os Requisitos de Computação de Borda

A OTE e a Vodafone comprometeram mais de EUR 1 bilhão (USD 1,16 bilhão) cada uma para expandir a cobertura de fibra e 5G, habilitando velocidades móveis de 1 Gbps em Atenas e Tessalônica. A virtualização de funções de rede aumenta a demanda de computação nos data centers, e a implantação de micro data centers em sites de torres reduz a latência para aplicações de RA/RV e cidades inteligentes. Os investimentos em FTTH criam zonas ricas em fibra que os provedores de colocação podem monetizar por meio de salas de encontro neutras para operadoras. À medida que o tráfego de smartphones e IoT escala, o mercado de data center na Grécia absorve nova capacidade de borda em vez de expandir apenas os sites centrais.

Aumento de Cargas de Trabalho de IA/ML nos Setores Marítimo e Financeiro

As empresas de navegação gregas que gerenciam 20% da tonelagem global agora implantam IA para manutenção preditiva e otimização de rotas. Os bancos adotam ferramentas de aprendizado de máquina para detecção de fraudes, exemplificado pela atualização de armazenamento flash do Piraeus Bank. O Demokritos está construindo um polo de IA que requer clusters de GPU, ancorando colocação especializada de alto desempenho. Racks de alta densidade e resfriamento líquido tornam-se essenciais, e os operadores capazes de garantir 99,995% de tempo de atividade capturam esses contratos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica e altos preços no atacado | -2.10% | Região metropolitana de Atenas | Curto prazo (≤2 anos) |

| Padrões de construção relacionados a terremotos elevam o CAPEX | -1.30% | Todas as zonas sísmicas | Médio prazo (2 a 4 anos) |

| Escassez de acordos de compra de energia verde em escala de utilidade | -0.90% | Nacional | Longo prazo (≥4 anos) |

| Atrasos complexos de licenciamento arqueológico | -0.70% | Atenas e Tessalônica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições da Rede Elétrica Criam Pressões nos Custos Operacionais

A eletricidade no atacado teve média de EUR 0,1038 por kWh em 2024, a tarifa mais alta da Europa, o que comprime as margens das instalações que excedem 10 MW.[3]Instituto de Energia para o Sudeste Europeu, "Os Preços de Eletricidade no Atacado da Grécia São os Mais Altos da Europa," iene.eu A IPTO está implantando EUR 4,1 bilhões (USD 4,74 bilhões) para modernizar as linhas de transmissão, mas o alívio levará anos. Para proteger-se da volatilidade, os operadores buscam energia solar no local e acordos de compra de energia de longo prazo, seguindo a estratégia fotovoltaica da Microsoft na Ática. Os altos custos de energia favorecem os players com escala e poder de compra de energia, intensificando a consolidação no mercado de data center na Grécia.

Os Padrões de Construção Sísmicos Aumentam os Custos de Desenvolvimento

A Lei 5069/2023 exige projetos resistentes a terremotos que acrescentam até 20% aos custos de construção para sites na Zona 5. Os layouts horizontais exigidos pelos limites de altura de 14 metros aumentam as aquisições de terrenos nos caros distritos de Atenas. Os entrantes menores que carecem de expertise em engenharia estrutural têm dificuldade em competir, enquanto os operadores estabelecidos transformam a conformidade em um diferencial de confiabilidade para clientes financeiros e governamentais que exigem tolerância a falhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Mega Impulsionam a Consolidação de Hiperescala

As instalações mega representam o segmento de crescimento mais rápido do mercado de data center na Grécia, expandindo-se a um CAGR de 18,9% à medida que os operadores de hiperescala buscam capacidades de campus único acima de 20 MW. Os sites de grande porte ainda dominam os volumes, detendo 41,8% do tamanho do mercado de data center na Grécia em 2024. O complexo de três edifícios da Microsoft na Ática é típico das construções mega que integram energia solar no local para compensar o congestionamento da rede elétrica.

O mercado de data center na Grécia favorece os campi mega porque eles desbloqueiam economias de escala na aquisição de energia, no design de resfriamento e na equipe de operações. Os operadores implantam resfriamento líquido até o chip para suportar clusters de IA, e backbones elétricos maiores facilitam densidades acima de 1,5 kW por pé quadrado. As instalações massivas acima de 50 MW permanecem raras, mas estão planejadas pela Data4 para entrega em 2027, prenunciando o futuro agrupamento de hiperescala próximo aos novos aterrissamentos de cabos submarinos em Creta.

Por Padrão de Nível: O Crescimento do Nível IV Reflete a Demanda de Missão Crítica

Os data centers de Nível III comandaram 52% do tamanho do mercado de data center na Grécia em 2024, alcançando um equilíbrio entre custo e confiabilidade que satisfaz a maioria das aplicações empresariais. A demanda por Nível IV, no entanto, está crescendo a um CAGR de 17,3% impulsionada por cargas de trabalho de fintech e nuvem soberana que não podem tolerar tempo de inatividade.

As instituições financeiras exigem arquiteturas ativo-ativo duplas, pressionando os fornecedores a construir sistemas mecânicos e elétricos tolerantes a falhas. O mercado de data center na Grécia, portanto, registra pedidos crescentes de geradores com manutenção simultânea, topologia de UPS 2N e monitoramento geofísico. Embora intensivos em capital, os projetos de Nível IV garantem contratos mais longos e maior margem, compensando os prêmios de custo de construção desencadeados pelos códigos sísmicos.

Por Absorção: A Otimização da Capacidade Utilizada Precede a Expansão

A capacidade utilizada representou 37% da absorção total em 2024 e está definida para crescer a um CAGR de 15,5% à medida que os operadores priorizam a densidade de rack e o confinamento de corredor quente em detrimento de novas construções. Uma maior utilização aumenta o retorno sobre o capital investido e está alinhada com as demandas dos investidores por expansão disciplinada.

Os inquilinos de hiperescala negociam salas no atacado a partir de 5 MW, encorajando os proprietários a reformar os halls existentes com gabinetes de 80 kW capazes de resfriamento direto ao chip. A colocação de varejo continua a atender às PMEs, mas sua participação diminui à medida que o tráfego de acesso à nuvem acelera. As áreas não utilizadas, apesar de oferecerem espaço para crescimento, enfrentam escrutínio sobre capital imobilizado, reforçando uma mentalidade de implantação enxuta em todo o mercado de data center na Grécia.

Por Polo: Tessalônica Emerge como Alternativa Econômica

Atenas reteve 68% da participação da capacidade instalada em 2024 graças à densa rede de fibra, aterrissamentos de cabos e demanda do setor financeiro. Os gargalos da rede elétrica e os preços imobiliários, no entanto, direcionam novos projetos para o norte. Tessalônica, crescendo a um CAGR de 16,7%, oferece custos de terreno mais baixos e proximidade com usuários dos Bálcãs que valorizam latência de milissegundos de um único dígito.

Os operadores também observam Creta para sites de borda que capitalizam nas novas rotas de cabos submarinos. As implantações em ilhas combinam bem com microrredes de energia solar mais bateria, ajudando o mercado de data center na Grécia a se alinhar com as metas de energia renovável. A diversificação geográfica distribui o risco sísmico e encurta os caminhos de entrega de conteúdo, aumentando a resiliência da rede nacional.

Análise Geográfica

Atenas permanece o principal polo de colocação da Grécia, apoiado por aterrissamentos de cabos submarinos, densidade de serviços financeiros e aquisições de TI do governo. O programa de EUR 1 bilhão (USD 1,16 bilhão) da Microsoft ressalta a confiança sustentada apesar dos custos mais altos e da complexidade de licenciamento. O AWS Direct Connect no campus da Digital Realty aprimora ainda mais o tecido de interconexão da cidade, permitindo que as empresas garantam rotas determinísticas para nuvens públicas. A expansão contínua de preenchimento, no entanto, é moderada pelo congestionamento da rede elétrica que eleva o custo total de propriedade.

O CAGR de 16,7% de Tessalônica reflete seu papel emergente como portal dos Bálcãs. A região metropolitana aproveita o corredor de modernização da rede elétrica da IPTO e se beneficia de hinterlândias ricas em vento que suportam acordos de compra de energia renovável. Os clusters de pesquisa universitária geram oferta de mão de obra qualificada, enquanto os preços imobiliários mais baixos atraem funções de recuperação de desastres e back-office migrando de Atenas. A crescente participação da cidade ajuda a equilibrar geograficamente o mercado de data center na Grécia, reduzindo a exposição sistêmica ao risco sísmico da Ática.

A atividade no restante da Grécia varia desde os nós de borda de aterrissamento de cabos em Creta até micro data centers em ilhas que hospedam cargas de trabalho de turismo e governo eletrônico. Os desenvolvedores de energia renovável combinam fazendas solares com computação em contêineres, oferecendo energia abaixo de EUR 0,05 por kWh onde existe capacidade de transmissão. Essas implantações provinciais avançam os objetivos nacionais de inclusão digital e fornecem resiliência contra interrupções localizadas de energia ou rede.

Cenário Competitivo

Os entrantes internacionais estão consolidando um mercado antes dominado por salas de data center de operadoras de telecomunicações locais. A aquisição da Lamda Hellix pela Digital Realty criou a maior plataforma, agora ampliada pelos serviços de acesso AWS. O campus de hiperescala da Microsoft sinaliza uma mudança em direção a ecossistemas liderados pela nuvem que estimulam o agrupamento de fornecedores em serviços de resfriamento, energia e segurança. A joint venture da IPTO com a Serverfarm formaliza a colaboração com a concessionária, potencialmente acelerando as aprovações de subestações e reduzindo as taxas de interconexão.

A escala é a principal alavanca competitiva no mercado de data center na Grécia. Os operadores com campi acima de 20 MW garantem energia em massa a melhores tarifas e justificam investimentos em resfriamento líquido que suporta trabalhos de treinamento de IA. Enquanto isso, as operadoras de telecomunicações gregas menores se concentram em suítes de borda e serviços gerenciados, defendendo participação por meio de suporte localizado e pacotes de fibra metropolitana. As alianças estratégicas com consórcios de cabos oferecem aos operadores SLAs diferenciados construídos sobre tempos de ida e volta garantidos abaixo de 10 ms para Milão e Marselha.

A inovação gira em torno de sustentabilidade e automação. O resfriamento líquido até o chip implantado pela Digital Realty eleva as densidades de rack para 100 kW enquanto reduz o consumo de água. Os players em estágio inicial exploram o resfriamento por imersão e plataformas de gestão de energia baseadas em IA que nivelam as cargas de pico. Os desenvolvedores de energia renovável observam a colocação como uma proteção de escoamento, combinando a produção solar ou eólica com curvas de demanda previsíveis de data centers. O ecossistema resultante eleva as barreiras de entrada, empurrando o mercado de data center na Grécia em direção a uma concentração moderada.

Líderes do Setor de Data Center na Grécia

Digital Realty (Lamda Hellix)

Microsoft

Google

Telecom Italia Sparkle

OVHcloud

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Campus de Data Center de Atenas da Digital Realty foi selecionado pela AWS para um novo local de AWS Direct Connect.

- Junho de 2025: O projeto de cabo submarino Blue-Raman recebeu apoio adicional de financiamento do Portal Global da UE.

- Dezembro de 2024: A IPTO e a Serverfarm formaram uma joint venture para desenvolver data centers de hiperescala na Grécia.

- Maio de 2024: A Digital Realty apresentou suporte a resfriamento líquido até o chip para implantações de alta densidade.

- Maio de 2024: A Sparkle ativou a conexão do cabo submarino BlueMed para Chania, Creta.

- Abril de 2024: O Centro Nacional de Pesquisa Demokritos anunciou planos para um novo data center e polo de IA.

Escopo do Relatório do Mercado de Data Center na Grécia

O Mercado de Data Center na Grécia é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande, Mega, Massivo), Padrão de Nível (Nível I e II, Nível III e Nível IV), Absorção (Não Utilizada, Utilizada (Tipo de Colocação (Hiperescala, Varejo, Atacado), Usuário Final (BFSI, Provedores de Serviços em Nuvem, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais)) e Polo (Atenas, Tessalônica, Restante da Grécia). As Previsões de Mercado são Fornecidas em Termos de Volume (Capacidade em MW).

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | BFSI | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Atenas |

| Tessalônica |

| Restante da Grécia |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | BFSI | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo | Atenas | ||

| Tessalônica | |||

| Restante da Grécia | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data center na Grécia em 2025?

Está em 21 MW e está projetado para atingir 36,2 MW até 2030.

Qual cidade grega abriga a maior capacidade de data center?

Atenas detém 68% da energia instalada e permanece o principal polo.

Por que os mega data centers estão ganhando impulso na Grécia?

Os operadores de hiperescala favorecem campi únicos acima de 20 MW para obter alavancagem na compra de energia e suportar resfriamento preparado para IA.

Qual é o principal desafio enfrentado pelos operadores?

Os altos preços de eletricidade no atacado e o congestionamento da rede elétrica elevam os custos operacionais, especialmente na Ática.

Com que rapidez o cluster de Tessalônica está crescendo?

A capacidade em Tessalônica está avançando a um CAGR de 16,7% até 2030.

Qual nível de instalação está se expandindo mais rapidamente?

Os data centers de Nível IV estão crescendo a um CAGR de 17,3% devido à demanda por 99,995% de tempo de atividade.

Página atualizada pela última vez em: