Tamanho e Participação do Mercado de Data Centers da Eslováquia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

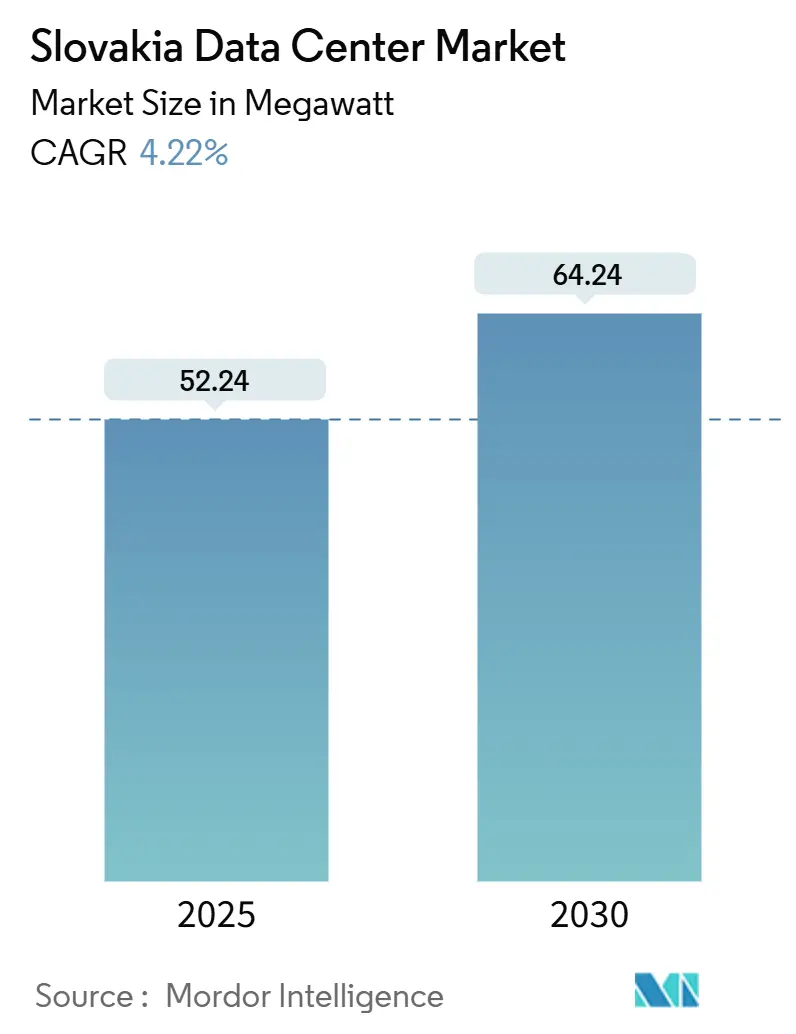

| Volume do Mercado (2025) | 52.24 megawatt |

| Volume do Mercado (2030) | 64.24 megawatt |

| Taxa de crescimento (2025 - 2030) | 4.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Eslováquia por Mordor Intelligence

O tamanho do mercado de data centers da Eslováquia é de 52,24 MW em 2025 e está projetado para atingir 64,24 MW até 2030, expandindo-se a um CAGR de 4,22% ao longo do período de previsão. A demanda é impulsionada pela legislação em conformidade com o Nível III, pela implantação de fibra apoiada pela UE e pelo corredor estratégico de latência Viena–Bratislava, que posiciona as instalações a menos de 2 ms de um dos maiores hubs de Internet da Europa. A crescente adoção local de nuvem, os investimentos em e-mobilidade automotiva e os incentivos de acordos de compra de energia solar fortalecem ainda mais os pipelines de construção, enquanto a volatilidade dos preços de energia e a escassez de mão de obra qualificada moderam o crescimento de curto prazo. Os operadores estão direcionando capital para campi de médio porte e mega campi para atender aos requisitos de hiperescala, mantendo metas de eficiência inferiores a 1,4 de PUE.

Principais Conclusões do Relatório

- Por tamanho de data center, as instalações médias (2–5 MW) lideraram com 40% de participação de receita do mercado de data centers da Eslováquia em 2024; o segmento mega (superior a 25 MW) está projetado para expandir a um CAGR de 6,5% até 2030.

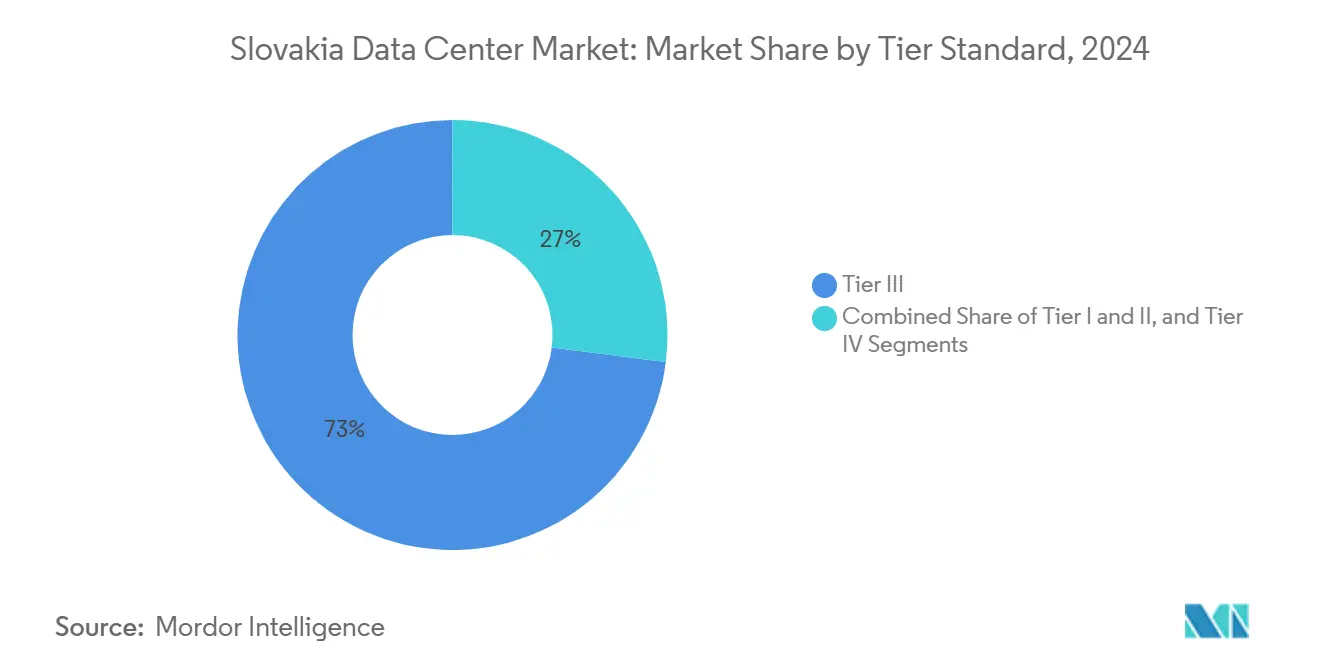

- Por padrão de nível, o Nível III capturou 73% da participação do mercado de data centers da Eslováquia em 2024, enquanto o Nível IV registra o maior CAGR projetado de 6,6% até 2030.

- Por absorção, a capacidade utilizada representou 77% do tamanho do mercado de data centers da Eslováquia em 2024 e avança a um CAGR de 4,9% até 2030.

- Por geografia, Bratislava comandou 72% do mercado de data centers da Eslováquia em 2024; a Eslováquia Oriental está prevista para registrar um CAGR de 5,5% até 2030.

Tendências e Perspectivas do Mercado de Data Centers da Eslováquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de estratégia de nuvem em primeiro lugar por empresas eslovacas | +1.2% | Nacional, concentrada em Bratislava e Košice | Médio prazo (2 a 4 anos) |

| Implantações de backhaul de fibra financiadas pela UE para cidades de Nível III | +0.8% | Nacional, ênfase na Eslováquia Central e Oriental | Longo prazo (≥ 4 anos) |

| Demanda de IA de borda do cluster de e-mobilidade automotiva | +0.9% | Eslováquia Ocidental, com transbordamento para regiões Centrais | Médio prazo (2 a 4 anos) |

| Lei de Infraestrutura Crítica Obrigatória 367/2024 para disponibilidade ≥ Nível III | +0.7% | Nacional, impacto imediato nos principais centros urbanos | Curto prazo (≤ 2 anos) |

| Incentivos de acordos de compra de energia solar reduzindo despesas operacionais vinculadas ao PUE | +0.4% | Nacional, concentrada em regiões de alta incidência solar | Longo prazo (≥ 4 anos) |

| Latência Viena-Bratislava inferior a 2 ms atraindo hiperescaladores | +0.6% | Região de Bratislava, estendendo-se à Eslováquia Ocidental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Estratégia de Nuvem em Primeiro Lugar por Empresas Eslovacas

As empresas estão acelerando a modernização digital à medida que a Eslováquia canaliza EUR 6,408 bilhões (USD 6,92 bilhões) de fundos de recuperação para projetos de banda larga e governo eletrônico.[1]Comissão Europeia, "Plano de Recuperação e Resiliência da Eslováquia," commission.europa.eu Bancos, como o UniCredit, finalizaram a implantação completa do ARBES TOPAS em agosto de 2024 para automatizar a conciliação de pagamentos e análises, impulsionando assim a demanda por colocalização segura. Os varejistas operam 15.630 lojas virtuais que geraram EUR 2 bilhões (USD 2,32 bilhões) em 2024, exigindo hospedagem de baixa latência e entrega de conteúdo. A emissão eletrônica obrigatória de faturas prevista para 2027 amplia as cargas de trabalho de conformidade que as empresas preferem executar em ambientes de Nível III. Em conjunto, esses fatores sustentam reservas de dois dígitos nas instalações de Bratislava, reforçando estratégias de construção de médio porte.

Demanda de IA de Borda do Cluster de E-Mobilidade Automotiva

O setor automotivo garantiu EUR 1,2 bilhão (USD 1,30 bilhão) da Gotion–InoBat para plantas de baterias em Šurany e USD 256,7 milhões da Hyundai Mobis para uma planta de sistemas de energia para veículos elétricos em Novaky, cada uma integrando gêmeo digital e análises em tempo real na borda. A Volkswagen Eslováquia faz parceria com a Asseco CEIT em logística orientada por dados que necessita de latência inferior a 10 ms, transferindo cargas de trabalho da Alemanha para nós de borda na Eslováquia Ocidental. A plataforma de gêmeo digital da Twinzo alcança redução de 20% na frota em fábricas piloto, comprovando o retorno sobre o investimento para micro data centers locais. Esses casos de uso estimulam os fornecedores a se colocalizarem próximos a clusters de manufatura, impulsionando a demanda por instalações de 2 a 5 MW.

Lei de Infraestrutura Crítica Obrigatória 367/2024 para Disponibilidade ≥ Nível III

Em vigor desde janeiro de 2025, a Lei 367/2024 obriga os operadores de infraestrutura crítica a atender aos padrões de manutenibilidade simultânea e práticas robustas de ciberresiliência. Os sites de Nível I/II existentes devem ser adaptados com alimentações de energia duplas e circuitos de resfriamento independentes ou migrar cargas de trabalho para instalações em conformidade, desencadeando uma corrida de adaptações nas salas de TI do setor público. Os atrasos na certificação já excedem nove meses, favorecendo os operadores estabelecidos de Nível III e elevando a barreira de entrada no mercado de data centers da Eslováquia para pequenos entrantes. As seguradoras começaram a exigir comprovação de conformidade, fortalecendo a precificação premium para capacidade certificada.

Implantações de Backhaul de Fibra Financiadas pela UE para Cidades de Nível III

A cobertura de banda larga da Eslováquia de 62,1% fica abaixo da média da UE, impulsionando a implantação de redes de altíssima capacidade apoiadas por subsídios do Mecanismo Interligar a Europa.[2]Rede Europeia de Jornalismo de Dados, "Sociedade Gigabit," europeandatajournalism.eu Os projetos estendem fibra XG-PON de 10 Gbps a cidades como Košice e Bardejov por meio de operadores como a ANTIK, desbloqueando a demanda por colocalização de borda para empresas regionais. Os planos de interconexão transfronteiriça na Região Centro-Leste Continental melhoram a redundância nos nós eslovaco-tchecos e eslovaco-húngaros. O backhaul aprimorado reduz o custo total de propriedade para cargas de trabalho distribuídas, estimulando o interesse de investidores na Eslováquia Central e Oriental, onde os custos de terrenos permanecem 30% abaixo das médias de Bratislava.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade do preço spot de eletricidade após a remoção do teto em 2023 | -0.8% | Nacional, impacto agudo na Eslováquia Ocidental | Curto prazo (≤ 2 anos) |

| Déficit de talentos em engenharia de instalações de missão crítica | -0.6% | Nacional, concentrado nos principais centros urbanos | Médio prazo (2 a 4 anos) |

| Fila de conexão à rede superior a 24 meses na Eslováquia Ocidental | -0.4% | Eslováquia Ocidental, com efeitos de transbordamento em nível nacional | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de áreas industriais com alimentações duplas de 110 kV | -0.3% | Nacional, crítico em regiões de alta demanda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade do Preço Spot de Eletricidade Após a Remoção do Teto em 2023

As tarifas comerciais estão expostas às flutuações dos preços no mercado atacadista, apesar de o governo ter fixado os preços residenciais em EUR 61/MWh (USD 65,88) até 2025.[3] Enerdata, "Teto de Preço de Eletricidade," enerdata.net A Eslováquia exporta excedente de energia nuclear e hidrelétrica, mas as pressões geopolíticas podem ampliar o diferencial de preço no dia seguinte entre a Eslováquia e a Áustria, elevando as despesas operacionais das salas de dados. O reator Mochovce-3, que está em operação desde 2023, ajuda a mitigar o risco de carga base, mas não estabilizará totalmente os preços até que todas as turbinas atinjam sua produção de projeto em 2026. Os operadores se protegem por meio de acordos de compra de energia solar de longo prazo que reduzem o PUE em até 0,1 e fixam tarifas abaixo de 70 EUR/MWh (USD 81,22), mas os pequenos operadores de colocalização têm dificuldade em garantir descontos por volume.

Déficit de Talentos em Engenharia de Instalações de Missão Crítica

O Eurostat relata que 51,4% das empresas eslovacas têm dificuldade em contratar especialistas em TIC, refletindo uma lacuna de competências de 62,8% na média da UE. Engenheiros elétricos e mecânicos certificados exigem prêmios salariais de 20%, levando os operadores a recrutar no exterior ou a estabelecer academias de graduação em Košice e Žilina. A Deutsche Telekom IT Solutions investe na capacitação de 3.900 funcionários locais por meio de laboratórios de computação de borda, mas a rotatividade permanece alta à medida que os construtores de hiperescala atraem talentos com rotações globais. As escassez persistentes atrasam os cronogramas de instalação em até doze semanas, retardando o reconhecimento de receita para novas salas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ponto de Concentração: A Dominância de Bratislava Impulsiona a Expansão Regional

Bratislava comanda uma participação de mercado dominante de 72% em 2024, aproveitando sua posição estratégica como capital da Eslováquia e principal polo econômico com conectividade direta ao ecossistema financeiro e tecnológico de Viena. A vantagem competitiva da região decorre de sua conexão de latência inferior a 2 milissegundos com Viena, permitindo que os data centers atendam a até 100 milhões de usuários em toda a Europa Central com características de desempenho ideais. A concentração de corporações multinacionais, agências governamentais e instituições financeiras em Bratislava cria demanda densa por serviços de colocalização e nuvem, enquanto a participação da cidade em múltiplos pontos de troca de Internet, incluindo o SIX-SK no Perpetuus DC, garante opções robustas de conectividade. No entanto, a região enfrenta restrições de infraestrutura, incluindo atrasos na conexão à rede superiores a 24 meses e disponibilidade limitada de áreas industriais com alimentações duplas de energia de 110 kV, criando gargalos de oferta que podem limitar a capacidade de expansão futura.

A Eslováquia Oriental emerge como o ponto de concentração de crescimento mais rápido, com um CAGR de 5,5% até 2030, impulsionado por iniciativas governamentais para desenvolver o Vale de TI de Košice e melhorias de infraestrutura financiadas pela UE que estendem conectividade de alta capacidade a cidades secundárias. A região emprega aproximadamente 11.000 profissionais de TI que contribuem com 16% para o PIB local, criando uma base de mão de obra qualificada que apoia as operações de data centers e serviços de tecnologia relacionados. A presença significativa da Deutsche Telekom IT Solutions Slovakia em Košice, onde opera como o segundo maior empregador regional com mais de 3.900 funcionários, demonstra a capacidade da área para suportar operações tecnológicas de grande escala. A Eslováquia Ocidental e a Eslováquia Central representam oportunidades emergentes à medida que as empresas buscam alternativas às restrições de capacidade de Bratislava, beneficiando-se de custos imobiliários mais baixos enquanto mantêm acesso a uma infraestrutura digital em melhoria por meio de programas de conectividade da UE voltados para cidades de Nível III. A avaliação do Banco Mundial em cinco cidades eslovacas destaca a qualidade variável de implementação regulatória, com melhorias necessárias em alvarás de construção e serviços de utilidade pública para criar ambientes mais propícios ao desenvolvimento de data centers.

Por Tamanho de Data Center: Instalações Médias Impulsionam a Expansão do Mercado

As instalações médias detinham 40% da participação do mercado de data centers da Eslováquia em 2024, refletindo a demanda empresarial por capacidade escalável e econômica. A absorção resiliente do segmento mantém a utilização acima de 80%, permitindo que os operadores financiem fases incrementais de 1 MW a partir do fluxo de caixa. As mega instalações, embora atualmente de nicho, estão projetadas para registrar um CAGR de 6,5% à medida que os hiperescaladores exploram o corredor Viena–Bratislava. O campus certificado pela OTAN da Datacube, localizado a 2 km da fronteira austríaca, exemplifica o apelo do modelo mega entre os provedores de nuvem norte-americanos que buscam alcance de baixa latência para 100 milhões de usuários da Europa Central.

O tamanho do mercado de data centers da Eslováquia para mega instalações está projetado para adicionar 8 MW entre 2025 e 2030, apoiado por aquisições de banco de terrenos em Senec e Malacky. Os operadores planejam incorporar plantas de pico de energia solar local mais células de combustível para manter PUE inferior a 1,3, alinhando-se com os limites da taxonomia da UE. Espera-se que as faixas pequena e grande cresçam abaixo da média do mercado à medida que os inquilinos empresariais consolidam salas de servidores legadas em suítes modernas de colocalização.

Por Padrão de Nível: Requisitos de Conformidade Elevam os Padrões de Infraestrutura

Os sites de Nível III capturaram 73% da capacidade de 2024 após a Lei 367/2024 catalisar atualizações nos setores de serviços bancários, financeiros, de seguros e previdência, saúde e governo eletrônico. A migração para designs de manutenibilidade simultânea melhorou a aderência ao acordo de nível de serviço, reduzindo os minutos de interrupção não planejada em 28% ano a ano. O Nível IV, embora com apenas 5 MW hoje, mostra a atividade de pipeline mais forte com duas construções em campo aberto em Trnava e Žilina voltadas para inquilinos de serviços financeiros. O tamanho do mercado de data centers da Eslováquia para o Nível IV está previsto para triplicar até 2030 à medida que os reguladores intensificam as auditorias de ciberresiliência em setores críticos.

As instalações de Nível I e II continuam encolhendo, sendo reaproveitadas em nós de recuperação de desastres ou pontos de presença de borda. Os operadores redirecionam geradores redundantes para híbridos solares-diesel rurais que atendem a torres 5G, alinhando-se com os mandatos de economia circular da UE.

Por Absorção: As Taxas de Utilização Sinalizam a Saúde do Mercado

Os racks utilizados representaram 77% da energia instalada em 2024, indicando um equilíbrio saudável entre adições de oferta e demanda de inquilinos. O alto uso decorre de cargas de trabalho de repatriação de nuvem e pilotos de gêmeo digital que operam com maior intensidade durante os ciclos de produção diurna. O tamanho do mercado de data centers da Eslováquia para capacidade utilizada está projetado para atingir 50 MW até 2030, enquanto a capacidade não utilizada cresce moderadamente à medida que os operadores provisionam antecipadamente à demanda.

A colocalização de hiperescala, dentro da capacidade utilizada, registra a trajetória mais rápida à medida que AWS, Azure e Google Cloud prospectam terrenos próximos ao anel da rodovia D4. A colocalização de varejo mantém reservas estáveis de pequenas e médias empresas migrando para sistemas de planejamento de recursos empresariais baseados em Odoo e vitrines Shopify.

Análise Geográfica

Bratislava domina com 72% da energia instalada, beneficiando-se de hotéis de operadoras densos, uma força de trabalho multilíngue e tarifas de eletricidade 38% abaixo da média da UE. Seus data centers fazem peering no SIX-SK e no NIX.SK, garantindo ida e volta inferior a 2 ms para Viena e Frankfurt. A escassez de terrenos e as filas de conexão à rede de 24 meses, no entanto, empurram os novos entrantes para as proximidades de Senec e Pezinok, onde parcelas com zoneamento industrial ainda estão disponíveis.

A Eslováquia Oriental registra o CAGR mais rápido de 5,5% até 2030, à medida que o Vale de TI de Košice nutre 11.000 profissionais de software que contribuem com 16% do PIB regional. O campus de 3.900 funcionários da Deutsche Telekom ancora a demanda, enquanto subsídios municipais subsidiam conversões de áreas industriais para salas de Nível III. Os projetos de backhaul da UE reduzem a latência para Bratislava em 25%, aumentando a atratividade para recuperação de desastres.

A Eslováquia Ocidental e a Eslováquia Central formam clusters emergentes. Novaky e Žilina aproveitam a proximidade com rotas de dados tchecas e fornecedores automotivos. As atualizações da rede que adicionam alimentações duplas de 110 kV desbloqueiam parcelas antes consideradas inadequadas. Incentivos regionais equilibrados reduzem a dependência excessiva de Bratislava, estabilizando os custos imobiliários e ampliando o mercado de data centers da Eslováquia.

Cenário Competitivo

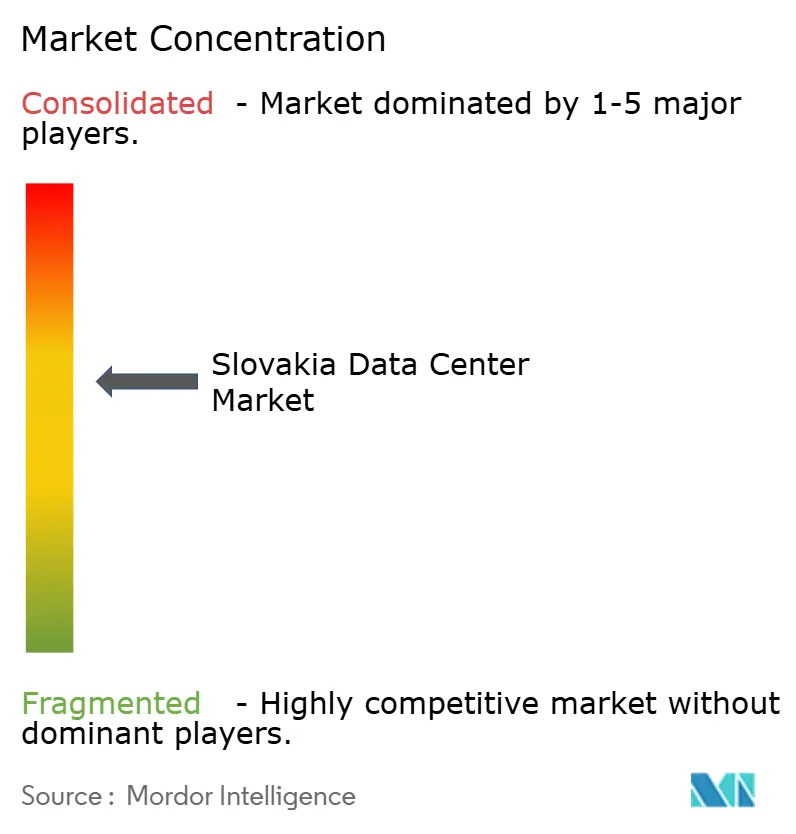

O mercado é moderadamente fragmentado, com os cinco principais players respondendo por 46% da capacidade. A Deutsche Telekom IT Solutions lidera combinando colocalização, nuvem híbrida e segurança gerenciada, atendendo a mais de 500 clientes globais. A Datacube se diferencia por meio de credenciamento da OTAN e fibra direta para o campus da Digital Realty em Viena, atraindo estúdios de jogos norte-americanos e japoneses. A Aliter Technologies escala por meio da aquisição em 2025 da empresa canadense de engenharia de redes 3CIS, ampliando sua expertise em comunicações seguras para clientes de defesa.

Novos entrantes como a Vantage Data Centers injetam capital fresco, aproveitando uma reserva regional de EUR 1,4 bilhão (USD 1,62 bilhão) para projetar blocos de 16 MW pré-cabeados para resfriamento líquido. A ISP local NIX.SK modernizou seu tecido de peering para VXLAN-EVPN folha–espinha, oferecendo interconexões prontas para inquilinos atacadistas. O foco competitivo agora se concentra no fornecimento de energia; os operadores com uma combinação renovável superior a 50% obtêm financiamento por títulos verdes a 20 pontos-base abaixo da dívida convencional, ampliando suas vantagens de custo.

As pressões de consolidação se intensificarão à medida que os custos de conformidade com a Lei 367/2024 elevam as barreiras para independentes com menos de 2 MW. Espera-se atividade de fusões e aquisições visando sites de Nível II para consolidações de portfólio em redes de borda regionais.

Líderes do Setor de Data Centers da Eslováquia

Deutsche Telekom

Vnet a.s.

Computer and Network consulting

Axians

SITEL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Vantage Data Centers comprometeu EUR 1,4 bilhão (USD 1,51 bilhão) para expansão na região EMEA, reservando opções de terrenos em Bratislava.

- Janeiro de 2025: A DigitalBridge e a Silver Lake fecharam uma rodada de capital de USD 9,2 bilhões na Vantage, acelerando as construções na Eslováquia.

- Janeiro de 2025: A Lei de Infraestrutura Crítica 367/2024 entrou em vigor, exigindo disponibilidade mínima de Nível III.

- Outubro de 2024: A Hyundai Mobis confirmou uma planta de sistemas de energia de USD 256,7 milhões em Novaky, aumentando a demanda por IA de borda.

Escopo do Relatório do Mercado de Data Centers da Eslováquia

| Bratislava |

| Eslováquia Ocidental |

| Eslováquia Central |

| Eslováquia Oriental |

| Pequeno |

| Médio |

| Grande |

| Massivo |

| Mega |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizada | ||

| Utilizada | Por Tipo de Colocalização | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | Serviços Bancários, Financeiros, de Seguros e Previdência | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Por Ponto de Concentração | Bratislava | ||

| Eslováquia Ocidental | |||

| Eslováquia Central | |||

| Eslováquia Oriental | |||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Massivo | |||

| Mega | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizada | ||

| Utilizada | Por Tipo de Colocalização | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | Serviços Bancários, Financeiros, de Seguros e Previdência | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de data centers da Eslováquia em 2025?

A potência de TI instalada totaliza 52,24 MW, com previsão de atingir 64,24 MW até 2030 a um CAGR de 4,22%.

Qual região eslovaca lidera em capacidade de data centers?

Bratislava abriga 72% da capacidade nacional graças a rotas de fibra densas e conectividade inferior a 2 ms com Viena.

Por que o Nível III é tão dominante nas instalações eslovacas?

A Lei de Infraestrutura Crítica 367/2024 exige disponibilidade de nível Nível III para setores-chave, impulsionando atualizações e novas construções.

Qual setor de usuário final impulsiona mais a demanda?

As empresas de serviços financeiros respondem por mais de um terço do espaço branco ativo ao modernizar sistemas bancários centrais e regulatórios.

Como os preços de energia afetam os operadores?

A volatilidade do preço spot eleva as despesas operacionais, mas os acordos de compra de energia solar de longo prazo e a carga base nuclear ajudam a estabilizar os custos para sites em conformidade.

Qual segmento crescerá mais rapidamente até 2030?

As mega instalações (superior a 25 MW) estão projetadas para expandir a um CAGR de 6,5% à medida que os hiperescaladores capitalizam o corredor Viena-Bratislava.

Página atualizada pela última vez em: